มุมมองแกนอัลฟ่า 4 มุมมอง

1. การวิเคราะห์เศรษฐกิจมหภาคประจำสัปดาห์นี้

1. การคาดการณ์การปรับฐานของตลาด แนวโน้มการป้องกันยังคงครอบงำ

• หุ้นสหรัฐฯ ปรับตัวลดลงโดยทั่วไป แต่กลุ่มสาธารณูปโภคกลับเพิ่มขึ้นสวนทางกับแนวโน้ม และเงินทุนก็ไหลเข้าสู่สินทรัพย์ป้องกันความเสี่ยง

• VIX ยังคงอยู่เหนือ 20 และความรู้สึกของตลาดยังอยู่ในช่วงปรับตัวอย่างระมัดระวัง

2. ตลาดสินค้าโภคภัณฑ์แตกต่างออกไป ความไม่ชอบความเสี่ยงเพิ่มขึ้น

• ราคาทองคำทะลุ 3,000 ดอลลาร์ต่อออนซ์สู่ระดับสูงสุดใหม่ และราคาทองแดงเพิ่มขึ้น 3.9% ซึ่งบ่งชี้ว่าอุตสาหกรรมการผลิตยังคงได้รับการสนับสนุนจากความต้องการ

• ราคาน้ำมันดิบมีเสถียรภาพ แต่สถานะซื้อขายล่วงหน้าสุทธิลดลง สะท้อนถึงความกังวลของตลาดเกี่ยวกับการเติบโตของอุปสงค์ทั่วโลก

3. ตลาดคริปโตกำลังปรับตัวไปพร้อมๆ กัน และ BTC ยังคงมีมูลค่าการจัดสรรในระยะยาว

• แรงกดดันการขาย BTC ในระยะสั้นลดลง และจะได้รับการสนับสนุนจากสภาพแวดล้อมสภาพคล่องในระยะยาว

Altcoins มีผลงานที่อ่อนแอ ความต้องการเสี่ยงในตลาดลดลง และการไหลเข้าของเงินทุนจากสกุลเงินเสถียรก็ชะลอตัวลง

4. ผลกระทบจากภาษีศุลกากรเกิดขึ้น และห่วงโซ่อุปทานทั่วโลกเร่งปรับตัว

• ดัชนี BDI เพิ่มขึ้น บ่งชี้ถึงการฟื้นตัวของกิจกรรมการผลิตในเอเชียและยุโรป ขณะที่ดัชนีการขนส่งของสหรัฐฯ ลดลง บ่งชี้ถึงอุปสงค์ภายในประเทศที่อ่อนแอ

• มีแนวโน้มชัดเจนในการปรับโครงสร้างห่วงโซ่อุปทาน และเศรษฐกิจภายในประเทศของสหรัฐฯ อยู่ภายใต้แรงกดดัน

5. ข้อมูลเงินเฟ้อลดลง แต่คาดการณ์เงินเฟ้อแตกต่างกัน

• ดัชนี CPI และ PPI ต่ำกว่าที่คาด ส่งผลให้ตลาดคาดหวังว่าจะมีการปรับลดอัตราดอกเบี้ย แต่คาดการณ์ว่าผู้บริโภคจะมีอัตราเงินเฟ้อสูงขึ้น โดยมีความเห็นที่แตกต่างกันอย่างชัดเจน

• ความแตกต่างระหว่างข้อมูลจริงและความคาดหวังทำให้เกิดความไม่แน่นอนของตลาดมากขึ้น

6. สภาพคล่องยังหลวมเล็กน้อย แต่ความเสี่ยงในตลาดสินเชื่อมีมากขึ้น

• การไหลออกของบัญชี TGA การใช้ช่องทางส่วนลดของ Fed ลดลง และสภาพคล่องมีเสถียรภาพชั่วคราว

• สเปรดเครดิตที่กว้างขึ้น, CDS ที่เพิ่มขึ้น และความกังวลของตลาดที่เพิ่มขึ้นเกี่ยวกับหนี้ขององค์กรและรัฐบาลอาจทำให้ประสิทธิภาพของสินทรัพย์ที่มีความเสี่ยงลดลง

2. แนวโน้มเศรษฐกิจมหภาคสัปดาห์หน้า

1. ตัวแปรสำคัญของตลาดในสัปดาห์หน้า: การประชุม FOMC ข้อมูลการค้าปลีก พลวัตของธนาคารกลางทั่วโลก

• ให้ความสำคัญกับคำแนะนำของ Fed’s dot plot เกี่ยวกับการปรับลดอัตราดอกเบี้ย (คาดว่าจะมีการปรับลดอัตราดอกเบี้ย 2-3 ครั้ง)

• การที่ QT จะถูกระงับนั้นจะกลายเป็นจุดสนใจของตลาด และอาจส่งผลกระทบต่อการยอมรับความเสี่ยงของตลาด

2. ข้อเสนอแนะเชิงกลยุทธ์

หุ้นสหรัฐฯ: ลดสินทรัพย์ที่มีค่าเบต้าสูง เพิ่มการถือครองในกลุ่มอุตสาหกรรมป้องกันความเสี่ยง และให้ความสำคัญกับโอกาสจากการขายที่พลาดไป

ตลาด Crypto: ถือ BTC ในระยะยาว ลดการจัดสรร altcoin และสังเกตสภาพคล่องของ stablecoin

ตลาดสินเชื่อ: ลดพันธบัตรของบริษัทที่มีอัตราส่วนหนี้ต่อทุนสูง เพิ่มพันธบัตรที่มีอัตราส่วนหนี้ต่อทุนสูง และระวังความเสี่ยงจากการขาดดุลหนี้ของสหรัฐฯ

สัญญาณจุดเปลี่ยนสำคัญ: การฟื้นตัวของตลาดสินเชื่อ หรือ FOMC ปล่อยสัญญาณผ่อนคลายที่ชัดเจนมากขึ้น

รายงานรายสัปดาห์ Alpha Macro 4: จุดเปลี่ยนจะมาถึงเมื่อใด? ตีความสัญญาณจากตลาดสินเชื่ออย่างไร?

1. การวิเคราะห์เศรษฐกิจมหภาคประจำสัปดาห์นี้

1. ภาพรวมตลาด

ตามที่เราได้ชี้ให้เห็นในรายงานตลาดรายสัปดาห์ของสัปดาห์ที่แล้ว ตลาดในปัจจุบันยังคงอยู่ในระยะของ เกมการคาดหวังที่หลากหลาย ในสัปดาห์นี้ หากพิจารณา จากผลการดำเนินงานโดยเฉพาะของตลาดหุ้นสหรัฐฯ สกุลเงินดิจิทัล และตลาดสินค้าโภคภัณฑ์ ตรรกะการซื้อขายหลักของตลาดยังคงหมุนรอบ การปรับคาดการณ์การปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ และการชะลอตัวของการเติบโตทางเศรษฐกิจของสหรัฐฯ และการกำหนดราคาของสินทรัพย์เสี่ยงของนักลงทุนได้เข้าสู่การปรับแบบเป็นระยะ

หุ้นสหรัฐฯ: สินทรัพย์ป้องกันความเสี่ยงเป็นที่ต้องการและตลาดแก้ไขมุมมองเชิงบวกก่อนหน้านี้ สัปดาห์นี้ ดัชนีหุ้นหลัก 3 ตัวของสหรัฐฯ ปรับตัวลดลงอย่างมีนัยสำคัญ ได้แก่:

• ดัชนีอุตสาหกรรมดาวโจนส์ (-3.1%)

• แนสแด็ก (-2.6%)

• ดัชนีรัสเซล 2000 (-1.8%)

มีการลดลงทั่วไป ซึ่งบ่งชี้ว่าการยอมรับความเสี่ยงโดยรวมในตลาดลดลง ที่น่าสังเกตคือ กลุ่มสาธารณูปโภค (+1.4%) เป็นกลุ่มเดียวเท่านั้นที่ได้รับการเพิ่มขึ้น ซึ่งสะท้อนถึงการเปลี่ยนแปลงไปสู่สินทรัพย์ป้องกันความเสี่ยง นอกจากนี้ ดัชนีความผันผวน VIX ยังคงอยู่สูงกว่า 20 แต่ยังไม่เข้าสู่ช่วงตื่นตระหนกรุนแรง ซึ่งบ่งชี้ว่าความรู้สึกของตลาดเป็นการแก้ไขทัศนคติเชิงบวกที่มากเกินไปก่อนหน้านี้มากกว่าจะเป็นการปล่อยทัศนคติเชิงลบที่เร็วขึ้น

ตลาดสินค้าโภคภัณฑ์: ทองคำแตะระดับสูงสุดเป็นประวัติการณ์ ราคาทองแดงเพิ่มขึ้น และตลาดพลังงานแตกต่างกัน

สัปดาห์นี้ ราคาทองคำทะลุ 3,000 ดอลลาร์ต่อออนซ์ สร้างสถิติสูงสุดใหม่ สะท้อนให้เห็นถึงความต้องการสินทรัพย์ปลอดภัยของตลาดที่เพิ่มขึ้นอย่างต่อเนื่อง ขณะเดียวกันราคาทองแดงเพิ่มขึ้น 3.9% แสดงให้เห็นว่าตลาดยังคงได้รับแรงสนับสนุนจากอุปสงค์ภาคการผลิตอยู่บ้าง อย่างไรก็ตาม ตลาดพลังงานแสดงให้เห็นถึงประสิทธิภาพที่หลากหลาย:

• ราคาน้ำมันดิบทรงตัวอยู่ที่ประมาณ 67 เหรียญสหรัฐ แต่ สถานะสุทธิของสัญญาซื้อขายล่วงหน้าของ CFTC ลดลงมากกว่า 9.6% ซึ่งบ่งชี้ว่าคาดการณ์ของตลาดสำหรับการเติบโตของอุปสงค์ทั่วโลกยังคงอ่อนแอ

• ราคาก๊าซธรรมชาติยังคงลดลงอย่างต่อ เนื่อง เนื่องมาจากอุปทานส่วนเกินและความต้องการของภาคอุตสาหกรรมที่อ่อนแอ

ตลาดสกุลเงินดิจิทัล: ความผันผวนบรรจบกัน การยอมรับความเสี่ยงลดลง

ตลาดสกุลเงินดิจิทัลโดยรวมยังคงอยู่ในภาวะปรับตัวสอดคล้องกับตลาดหุ้นสหรัฐฯ แม้ว่า Bitcoin ยังคงอยู่ในแนวโน้มขาลงเป็นรายสัปดาห์ แต่ แอมพลิจูดได้แคบลง ซึ่งบ่งชี้ว่าแรงกดดันการขายในระยะสั้นได้ลดลงแล้ว อย่างไรก็ตามในระดับ altcoin ETH, SOL และอื่นๆ ยังคงอ่อนแอ ซึ่งบ่งบอกถึงความยอมรับความเสี่ยงในตลาดที่ลดลง นอกจากนี้ มูลค่าตลาดของ stablecoin ยังคงเติบโตต่อไป แต่การไหลเข้าสุทธิกลับชะลอตัวลง แสดงให้เห็นว่าสภาพคล่องในตลาดระมัดระวังมากขึ้น และอัตราการไหลเข้าของเงินทุนเพิ่มขึ้นก็ชะลอตัวลง

จากข้อมูลในช่วงไม่กี่สัปดาห์ที่ผ่านมา จะเห็นได้ว่าผลกระทบของภาษีศุลกากรเริ่มปรากฏชัดเจนขึ้น พร้อมๆ กับการปรับตัวของห่วงโซ่อุปทานทั่วโลกและอุปสงค์ของสหรัฐฯ ที่ลดลง

นโยบายภาษีศุลกากรรอบใหม่ของทรัมป์ ไม่เพียงแต่ส่งผลกระทบต่อราคาที่คาดว่าจะเกิดขึ้นของสินทรัพย์เสี่ยงเท่านั้น แต่ยังเริ่มมีบทบาทต่อเศรษฐกิจจริงอีกด้วย ข้อมูลตลาดการขนส่งประจำสัปดาห์นี้ยืนยันแนวโน้มนี้เพิ่มเติม:

• ดัชนี Baltic Dry (BDI) ยังคงพุ่งสูงขึ้น แสดงให้เห็นถึง ความต้องการที่เพิ่มขึ้นในการขนส่ง ในเอเชียและยุโรป และศักยภาพการผลิตอาจย้ายไปยังต่างประเทศในอัตราที่เร่งขึ้น

• ดัชนีอุตสาหกรรมการขนส่งของสหรัฐฯ (-6.5%) แสดงให้เห็นถึงการลดลงอย่างมีนัยสำคัญ ซึ่งบ่งชี้ถึง ความต้องการภายในประเทศที่อ่อนแอและ ความต้องการด้านโลจิสติกส์ภายในประเทศที่ลดลง

ความแตกต่างนี้สะท้อนให้เห็นว่าภายใต้อิทธิพลของนโยบายภาษีศุลกากร ห่วงโซ่อุปทานทั่วโลกกำลังดำเนินไปสู่การปรับโครงสร้างระดับภูมิภาค โดยอุปสงค์ภายในประเทศสหรัฐฯ กำลังชะลอตัวลง ในขณะที่กิจกรรมการผลิตและการส่งออกในเอเชียและยุโรปอาจค่อนข้างคึกคัก ในเวลาเดียวกัน การเพิ่มขึ้นของราคาทองแดงและเสถียรภาพของราคาน้ำมันดิบ ยังแสดงให้เห็นอีกว่า ราคาในตลาดยังคงมีความแตกต่างกันในการกำหนดราคาภาวะเศรษฐกิจถดถอย แม้ว่าข้อมูลเศรษฐกิจมหภาคจะยังไม่สนับสนุนการตัดสินภาวะเศรษฐกิจถดถอยอย่างชัดเจน แต่ความไม่แน่นอนของแนวโน้มความต้องการในอนาคตยังคงสูง

2. การวิเคราะห์ข้อมูลเศรษฐกิจ

ข้อมูลสำคัญในสัปดาห์ที่แล้วได้แก่ ดัชนี CPI ดัชนี PPI และคาดการณ์อัตราเงินเฟ้อ มาดูกันให้ละเอียดยิ่งขึ้น

ดัชนีความเชื่อมั่นธุรกิจขนาดเล็กของ NFIB ประจำเดือนกุมภาพันธ์ ซึ่งเผยแพร่เมื่อวันอังคาร ลดลงเป็นเวลาสามเดือนติดต่อกัน ข้อมูลดังกล่าวแสดงให้เห็นว่าความกังวลในหมู่วิสาหกิจขนาดกลางและขนาดย่อมในสหรัฐฯ เกี่ยวกับความไม่แน่นอนของนโยบายการค้ายังคงแย่ลงเรื่อยๆ

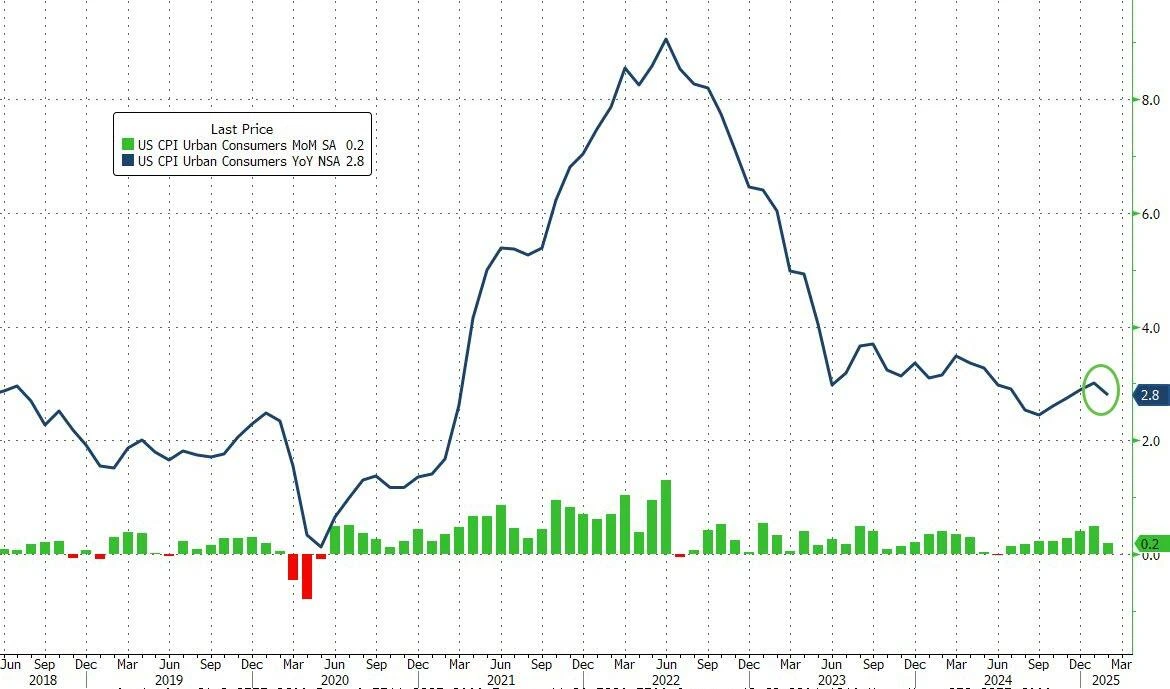

ข้อมูล CPI ที่เผยแพร่เมื่อวันพุธนั้นดีกว่าที่ตลาดคาดการณ์ไว้ โดย CPI โดยรวมที่ปรับตามฤดูกาลและ CPI พื้นฐานนั้นทั้งคู่อยู่ที่ 0.2% ซึ่งต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 0.3% จากอิทธิพลของข้อมูลทั้งสองนี้ อัตรา CPI โดยรวมเมื่อเทียบปีต่อปีก็ลดลงเหลือ 2.8% การเปิดเผยข้อมูลดังกล่าวส่งผลให้ตลาดมีความต้องการเสี่ยงเพิ่มขึ้นในระยะสั้น

รูปที่ 1: การเปลี่ยนแปลงอัตรา CPI รายปีของสหรัฐฯ ที่มา: Bloomberg

เมื่อพิจารณาข้อมูลรายละเอียด แม้ว่าอัตราเงินเฟ้อสินค้าโภคภัณฑ์จะฟื้นตัว แต่อัตราเงินเฟ้อบริการยังคงอยู่ในแนวโน้มลดลง และอัตราเงินเฟ้อบริการไม่รวมที่อยู่อาศัยลดลงสู่ระดับต่ำสุดนับตั้งแต่เดือนตุลาคม พ.ศ. 2566

ข้อมูล PPI ที่เผยแพร่เมื่อวันพฤหัสบดียังคงมีแนวโน้มลดลง โดย PPI พื้นฐานลดลงมากที่สุดเมื่อเทียบเดือนต่อเดือนนับตั้งแต่เดือนเมษายน พ.ศ. 255 โดยลดลง 0.1% เมื่อเทียบเดือนต่อเดือน เมื่อเทียบกับที่คาดว่าจะเพิ่มขึ้น 0.3% ในบรรดาบริการเหล่านี้ บริการขนส่งถือเป็นปัจจัยหลักที่ทำให้ดัชนี PPI ลดลง

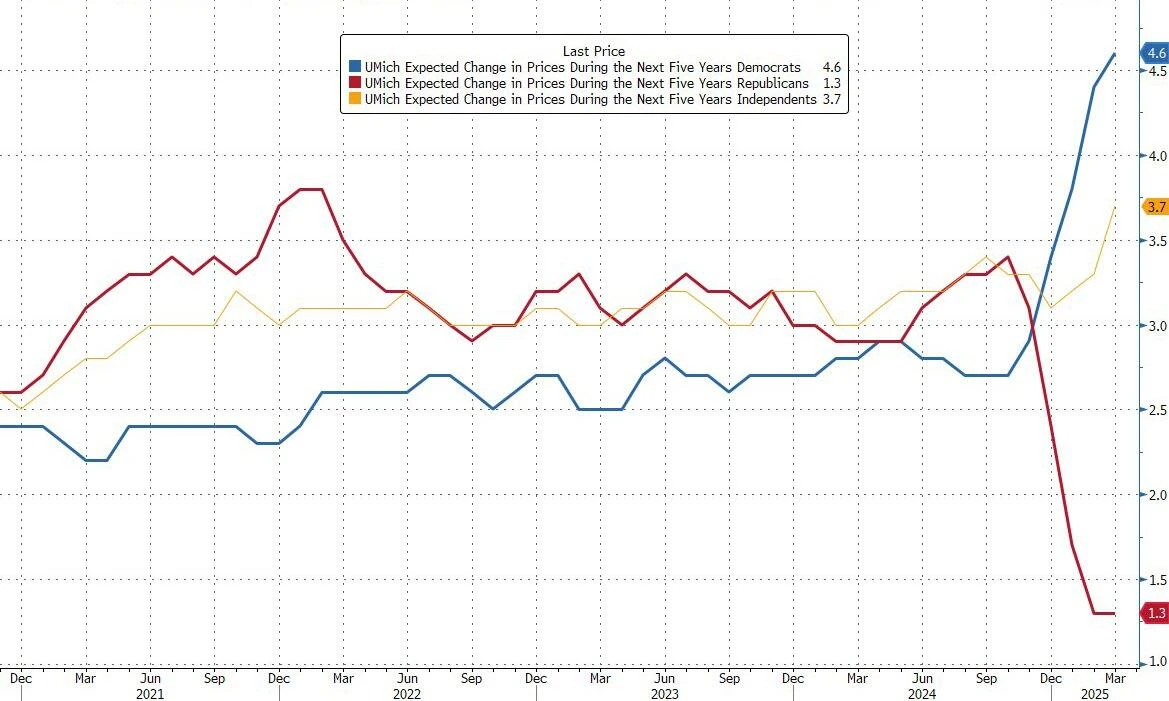

ดัชนีความเชื่อมั่นผู้บริโภคของมหาวิทยาลัยมิชิแกนและคาดการณ์อัตราเงินเฟ้อ 1 ปีที่เผยแพร่เมื่อวันศุกร์แสดงให้เห็นทิศทางที่ตรงกันข้ามกับข้อมูลจริง ค่าเริ่มต้นของคาดการณ์อัตราเงินเฟ้อ 1 ปี 5 ปีถึง 10 ปี (+3.9% คาดการณ์ 3.4%) ยังคงพุ่งสูงขึ้นอย่างต่อเนื่อง อย่างไรก็ตาม ข้อมูลยังคงแบ่งตามพรรคการเมืองเช่นเดิม โดยคาดการณ์ตามพรรคการเมืองต่างๆ มีแนวโน้มที่แตกต่างกันมาก การคาดการณ์อัตราเงินเฟ้อที่เพิ่มขึ้นส่วนใหญ่มาจากพรรคเดโมแครต ในความเป็นจริง ความแตกต่างที่เห็นได้ชัดในข้อมูลของพรรคการเมืองทำให้ข้อมูลเหล่านี้กลายเป็นข้อมูลรบกวนของตลาด

รูปที่ 2: การสำรวจความคาดหวังด้านเงินเฟ้อของมหาวิทยาลัยมิชิแกนแสดงให้เห็นความแตกต่างระหว่างพรรคการเมืองอย่างชัดเจน แหล่งที่มา: Bloomberg

ข้อมูล CPI, PPI และคาดการณ์อัตราเงินเฟ้อที่เผยแพร่ในสัปดาห์นี้แสดงให้เห็นสัญญาณสองด้าน ได้แก่ อัตราเงินเฟ้อจริงลดลง และ การคาดการณ์อัตราเงินเฟ้อไม่ชัดเจน ซึ่งส่งผลกระทบที่ซับซ้อนต่อความรู้สึกของตลาด

โดยรวมแล้ว ข้อมูลเงินเฟ้อที่แท้จริงที่ลดลงส่งผลให้ตลาดคาดการณ์ว่าธนาคารกลางสหรัฐฯ จะปรับลดอัตราดอกเบี้ยในปีนี้มากขึ้น แต่ความผันผวนของคาดการณ์เงินเฟ้อทำให้ตลาดมีความไม่แน่นอนมากขึ้น และทำให้แรงกดดันต่อการปรับตัวของตลาดในระยะสั้นทวีความรุนแรงมากขึ้น

3. การเปลี่ยนแปลงของตลาดสภาพคล่องและอัตราดอกเบี้ย

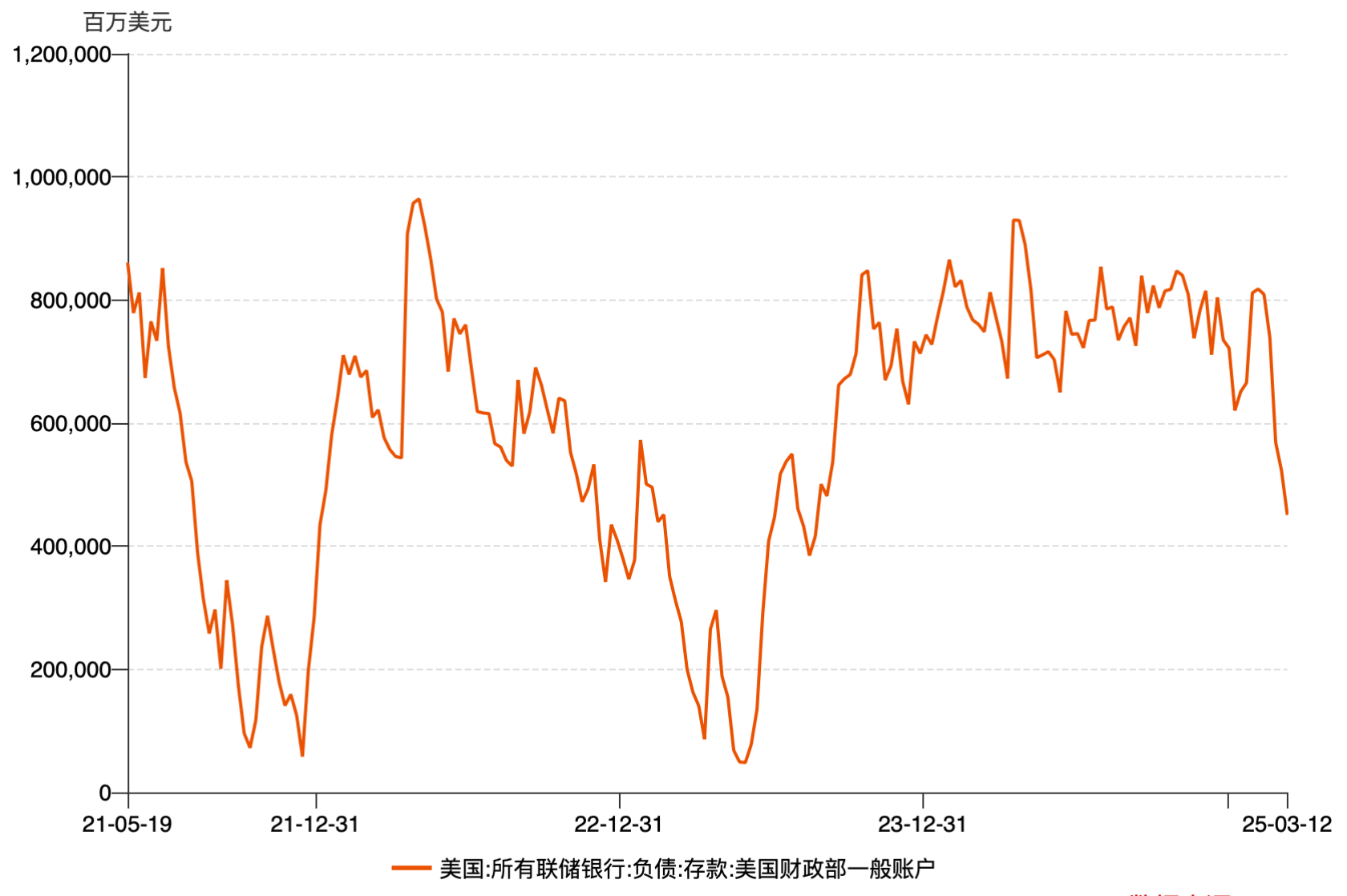

จากมุมมองของสภาพคล่องโดยรวม (จากมุมมองของงบดุลของธนาคารกลางสหรัฐ) มีแนวโน้มชัดเจนของการฟื้นตัวเล็กน้อยของสภาพคล่องในช่วงสองสัปดาห์ที่ผ่านมา และในสัปดาห์นี้ สภาพคล่องยังคงอยู่สูงกว่า 6 ล้านล้านเหรียญ โดยหลักแล้วเป็นผลจากการไหลออกจากบัญชี TGA ของกระทรวงการคลังสหรัฐ นอกจากนี้ การใช้ช่องทางลดราคาของธนาคารกลางสหรัฐยังคงลดลงในสัปดาห์นี้ ซึ่งบ่งชี้ว่าสภาพคล่องมหภาคในปัจจุบันโดยทั่วไปกำลังเริ่มทรงตัว

รูปที่ 3: การเปลี่ยนแปลงในดุลบัญชีทั่วไปของกระทรวงการคลังสหรัฐฯ ที่มา: Wind

จากมุมมองของตลาดอัตราดอกเบี้ย ตลาดฟิวเจอร์สของกองทุนของรัฐบาลกลางได้กำหนดราคาความน่าจะเป็นที่ต่ำมากของการปรับลดอัตราดอกเบี้ยในเดือนมีนาคม โดยพื้นฐานแล้วหมายความว่า ตลาดอัตราดอกเบี้ยไม่เชื่อว่าธนาคารกลางสหรัฐจะใช้มาตรการปรับลดอัตราดอกเบี้ยในเดือนมีนาคม

![]()

แผนภูมิที่ 4: สัญญาซื้อขายล่วงหน้าของกองทุนรัฐบาล ที่มา: MacroMicro

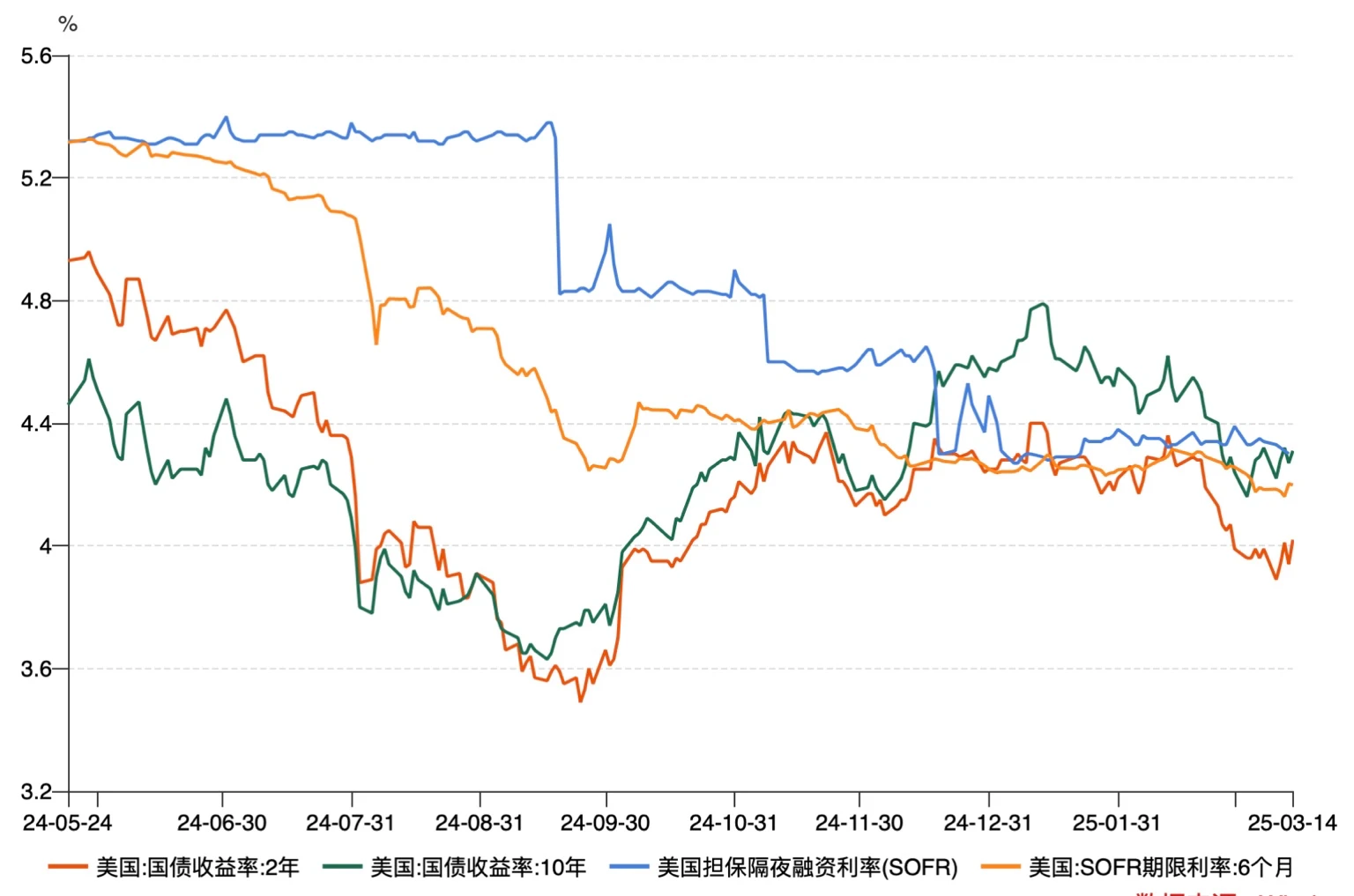

อย่างไรก็ตาม อัตราดอกเบี้ยระยะสั้น 6 เดือนและเส้นอัตราผลตอบแทนพันธบัตรกระทรวงการคลังชี้ให้เห็นว่าอัตราดอกเบี้ยจะยังลดลงประมาณ 2-3 ครั้งในปีนี้ ในช่วงระยะเวลาที่ผ่านมา อัตราผลตอบแทนระยะสั้นลดลงอย่างรวดเร็ว ขณะที่อัตราผลตอบแทนระยะยาวค่อนข้างคงที่ ซึ่งบ่งชี้ว่าตลาดกำลังกำหนดราคาการลดอัตราดอกเบี้ยในอนาคตของธนาคารกลางสหรัฐอย่างค่อยเป็นค่อยไป

รูปที่ 5: อัตราผลตอบแทนพันธบัตรรัฐบาลและอัตราดอกเบี้ย SOFR ที่มา: Wind

อีกสิ่งหนึ่งที่ควรจับตามองคือการเปลี่ยนแปลงในตลาดสินเชื่อของสหรัฐฯ สเปรดสินเชื่อขององค์กรขยายตัวในช่วงสองสัปดาห์ที่ผ่านมา สวอปสินเชื่อผิดนัดชำระหนี้ระดับลงทุนของอเมริกาเหนือ (CDX IG) อยู่ที่ 55.28 ในวันศุกร์ เพิ่มขึ้นมากกว่า 7% ในสัปดาห์นี้ ในเวลาเดียวกัน ทั้ง CDS ของรัฐบาลสหรัฐฯ และสวอปผิดนัดชำระหนี้พันธบัตรอัตราผลตอบแทนสูงต่างก็เพิ่มสูงขึ้นในระดับที่แตกต่างกัน

การขยายตัวของส่วนต่างระหว่างสัญญาแลกเปลี่ยนผิดนัดชำระหนี้ของรัฐบาลและขององค์กรแสดงให้เห็นว่า ในแง่หนึ่ง ความกังวลของตลาดเกี่ยวกับหนี้ของสหรัฐฯ รวมถึงความยั่งยืนของการขาดดุลการคลัง ได้เพิ่มขึ้น ขณะเดียวกัน ความกังวลเกี่ยวกับความเสี่ยงด้านสินเชื่อขององค์กรก็เพิ่มขึ้นเช่นกัน ปัจจัยต่างๆ เหล่านี้จะค่อยๆ ถ่ายทอดไปสู่ตลาดทุน ทำให้แนวโน้มขาขึ้นของตลาดถูกกดทับลงไปอีก

2. แนวโน้มเศรษฐกิจมหภาคสัปดาห์หน้า

ตลาดในปัจจุบันอยู่ในช่วงที่มีความขัดแย้งสามประการ ได้แก่ “เงินเฟ้อกำลังลดลง แต่ความคาดหวังกลับเพิ่มขึ้น” “ความเสี่ยงด้านสินเชื่อเพิ่มขึ้น แต่เศรษฐกิจยังไม่เข้าสู่ภาวะถดถอย” และ “สภาพคล่องคลายลงเล็กน้อย แต่มีการจำกัดนโยบาย” ความรู้สึกของตลาดยังคงไม่หลุดพ้นจากโซนตื่นตระหนก และความไม่แน่นอนของภาษีของทรัมป์ยังคงเป็นแรงกดดันอย่างมากต่อการสร้างความคาดหวังของตลาดที่มั่นคง นอกจากนี้ ในรายงานประจำสัปดาห์นี้ เราขอเตือนนักลงทุนโดยเฉพาะให้ใส่ใจตลาดสินเชื่อ ตลาดสินเชื่อเป็นตัวบ่งชี้ล่วงหน้าที่สำคัญของสินทรัพย์เสี่ยง โดยสะท้อนถึงความเชื่อมั่นของตลาดต่อความสามารถในการชำระหนี้ของบริษัทและรัฐบาลโดยตรง การเปลี่ยนแปลงในตลาดสินเชื่อมักเกิดขึ้นก่อนตลาดหุ้นหรือตลาดสินทรัพย์เสี่ยงอื่นๆ และจุดเปลี่ยนมักเป็นสัญญาณของการเปลี่ยนแปลงในความต้องการเสี่ยง

จากการวิเคราะห์ข้างต้น มุมมองโดยรวมของเราคือ:

1) ตลาดหุ้นโลก: เน้นการป้องกันประเทศและใส่ใจกับโอกาสสำหรับโอกาสที่พลาดไป

ในส่วนของหุ้นสหรัฐฯ ตลาดยังอยู่ในช่วงการปรับคาดการณ์ และจำเป็นต้องลดการจัดสรรสินทรัพย์ที่มีค่าเบตาสูง และเพิ่มกลุ่มป้องกันความเสี่ยง (เช่น สาธารณูปโภค การดูแลทางการแพทย์ และสินค้าอุปโภคบริโภค) เพื่อรับมือกับความผันผวนของตลาด ในเวลาเดียวกัน ดัชนี VIX ที่สูงแสดงให้เห็นว่าตลาดยังคงอยู่ในอารมณ์ระมัดระวัง ดังนั้นในระยะสั้น เราควรหลีกเลี่ยงการเดิมพันมากเกินไปในกลุ่มที่มีการเติบโตสูงและความผันผวนสูง เช่น หุ้นเทคโนโลยีและหุ้นขนาดเล็ก

ให้ความสำคัญกับโอกาสในการขายที่พลาดไป: การลดลงของความเชื่อมั่นในตลาดมักนำไปสู่การขายที่ไม่สมเหตุสมผล ขอแนะนำให้ใส่ใจหุ้นบลูชิพที่มีเงินปันผลสูงและกระแสเงินสดที่มั่นคง โดยเฉพาะบริษัทชั้นนำที่มีความสามารถในการแข่งขันระดับโลกและมูลค่าที่ลดลง สินทรัพย์ดังกล่าวอาจเป็นกลุ่มแรกที่ฟื้นตัวหลังจากความเชื่อมั่นในตลาดเริ่มคงที่

เพิ่มการจัดสรรสินทรัพย์ให้กับตลาดเอเชีย-ยุโรปอย่างเหมาะสม: เนื่องจากผลกระทบของนโยบายภาษีศุลกากรเริ่มปรากฏให้เห็นมากขึ้น การปรับเปลี่ยนห่วงโซ่อุปทานทั่วโลกจึงเร่งตัวขึ้น และกิจกรรมการส่งออกและการผลิตในตลาดเอเชีย-ยุโรปจึงมีความกระตือรือร้นมากขึ้น ขอแนะนำให้เพิ่มการจัดสรรสินทรัพย์ในภูมิภาคเอเชีย-แปซิฟิก (โดยเฉพาะจีน อินเดีย และเอเชียตะวันออกเฉียงใต้) และตลาดยุโรป เพื่อป้องกันความไม่แน่นอนในตลาดสหรัฐฯ

2) ตลาด Cryptocurrency: BTC ยังคงมีมูลค่าการจัดสรรในระยะยาว ลดความเสี่ยงของ altcoins

Bitcoin (BTC) ปรับตัวลดลงในระยะสั้น และยังคงได้รับการสนับสนุนในระยะยาว แม้ว่า BTC จะยังคงแสดงแนวโน้มลดลงในสัปดาห์ที่แล้ว แต่แอมพลิจูดกลับแคบลง แสดงให้เห็นว่าการขายอย่างตื่นตระหนกในตลาดได้อ่อนตัวลงแล้ว จากมุมมองมหภาค การฟื้นตัวเล็กน้อยของสภาพคล่องและแนวโน้มที่ไม่เปลี่ยนแปลงของเงินทุนไหลเข้าจะช่วยสนับสนุน BTC ในระยะยาว จึงมีความเป็นไปได้ที่จะถือต่อไปหรือเพิ่มตำแหน่งเมื่อราคาตกลง

ลดการจัดสรร altcoin การยอมรับความเสี่ยงในตลาดลดลง กองทุนยังคงกระจุกตัวอยู่ใน BTC เป็นหลัก สินทรัพย์ดิจิทัลอื่น ๆ อาจยังคงอยู่ภายใต้แรงกดดันในระยะสั้น ขอแนะนำให้ลดความเสี่ยงและรักษาทัศนคติแบบรอและดู

ให้ความสนใจกับกระแสเงินทุน stablecoin การเติบโตที่ชะลอตัวของมูลค่าตลาด stablecoin บ่งชี้ว่าอัตราการไหลเข้าของเงินทุนที่เพิ่มขึ้นนั้นชะลอตัวลง เราจำเป็นต้องสังเกตสถานการณ์สภาพคล่องของตลาดเพิ่มเติมเพื่อกำหนดทิศทางของขั้นตอนต่อไปของตลาด crypto

3) ตลาดสินเชื่อ: ระวังการขยายสเปรดสินเชื่อและความเสี่ยงด้านหนี้ที่อาจทวีความรุนแรงมากขึ้น

สเปรดสินเชื่อขยายตัวและการยอมรับความเสี่ยงทางการตลาดลดลง สวอปผิดนัดชำระหนี้ระดับลงทุนของอเมริกาเหนือ (CDX IG) เพิ่มขึ้นมากกว่า 7% ในสัปดาห์ที่แล้ว ในขณะที่ CDS ของรัฐบาลสหรัฐฯ และสวอปผิดนัดชำระหนี้อัตราผลตอบแทนสูงก็ขยายตัวเช่นกัน สะท้อนถึงความกังวลที่เพิ่มขึ้นของตลาดเกี่ยวกับหนี้ขององค์กรและรัฐบาล

หลีกเลี่ยงพันธบัตรของบริษัทที่มีอัตราเลเวอเรจสูงและเพิ่มการจัดสรรให้กับพันธบัตรที่มีอันดับความน่าเชื่อถือสูง เมื่อความเสี่ยงด้านสินเชื่อเพิ่มขึ้น บริษัทที่มีอัตราส่วนหนี้ต่อทุนสูงอาจต้องเผชิญกับแรงกดดันในการชำระหนี้ที่มากขึ้น ขอแนะนำให้ลดการจัดสรรพันธบัตรของบริษัทที่มีอันดับเครดิตต่ำลงและเปลี่ยนไปใช้พันธบัตรระดับลงทุนหรือพันธบัตรรัฐบาลสหรัฐระยะกลางและระยะยาวเพื่อลดความเสี่ยงด้านสินเชื่อ

ระวังผลกระทบจากปัญหาหนี้สาธารณะของสหรัฐฯ การเพิ่มขึ้นของสัญญาแลกเปลี่ยนความเสี่ยงด้านเครดิตของรัฐบาล (CDS) หมายความว่าความกังวลของตลาดเกี่ยวกับความยั่งยืนของหนี้ของสหรัฐฯ ได้ทวีความรุนแรงมากขึ้น หากปัญหาการขาดดุลยังคงเลวร้ายลง อาจผลักดันให้เกิดการหลีกเลี่ยงความเสี่ยงในตลาดมากขึ้น และส่งผลกระทบต่อประสิทธิภาพของสินทรัพย์เสี่ยงโดยรวม

โดยรวมแล้ว ตลาดยังคงมองหาจุดสมดุลใหม่ นักลงทุนต้องระมัดระวังและคว้าโอกาสที่อาจเกิดขึ้นเพื่อซื้อสินทรัพย์ที่มีคุณภาพสูงเมื่อตลาดพุ่งสูงเกินไป

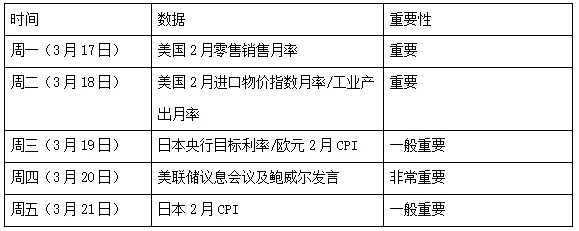

ข้อมูลมหภาคที่สำคัญสำหรับสัปดาห์หน้ามีดังต่อไปนี้:

ทั้งนี้ ประเด็นสำคัญที่มีผลต่อตลาดในการประชุม FOMC สัปดาห์หน้า ได้แก่ การคาดการณ์ว่าอัตราดอกเบี้ยจะลดลง 2 ใน 3 ส่วนหรือไม่ และแนวโน้มการกล่าวสุนทรพจน์ของพาวเวลล์ นอกจากนี้ สิ่งหนึ่งที่ควรจับตามองคือ เฟดจะประกาศระงับ QT ในการประชุมครั้งนี้หรือไม่ โดยจากสถานการณ์สภาพคล่องของตลาดและเงินสำรองของระบบธนาคารในปัจจุบัน คาดว่าการระงับ QT อาจเกิดขึ้นได้ ซึ่งจะกระตุ้นตลาดในปัจจุบันได้อย่างมาก