มุมมองแกนอัลฟ่า 4 มุมมอง

1. การวิเคราะห์เศรษฐกิจมหภาคประจำสัปดาห์นี้

1. ภาพรวมตลาด

หุ้นสหรัฐฯ: เพิ่มขึ้นเล็กน้อย แต่โดยรวมยังอยู่ในแนวโน้มขาลง กิจกรรมการซื้อขายไม่สูงนัก และอัตราส่วน Put/Call ลดลง ซึ่งบ่งชี้ว่ากองทุนบางกองเริ่มที่จะทำกำไรจากจุดต่ำสุดแล้ว

ตลาดสินค้าโภคภัณฑ์: ทองคำยังคงปรับตัวเพิ่มขึ้นหลังจากทะลุระดับ 3,000 ดอลลาร์ต่อออนซ์ ราคาทองแดงปรับตัวเพิ่มขึ้น 0.8% และการเพิ่มขึ้นสะสมในช่วงสามเดือนที่ผ่านมาสูงเกิน 11% ราคาน้ำมันดิบทรงตัวที่ 68 ดอลลาร์ต่อบาร์เรล และราคาก๊าซธรรมชาติลดลง

ตลาด Crypto: การซื้อขายโดยรวมค่อนข้างซบเซา BTC ยังคงผันผวนที่ 84,000 ดอลลาร์ ขาดโมเมนตัมขาขึ้น และ altcoins ก็ผันผวนตาม BTC

2. การวิเคราะห์การประชุม FOMC

ระดับยุทธศาสตร์: ธนาคารกลางสหรัฐฯ ยึดมั่นในหลักการ การพึ่งพาข้อมูล หลีกเลี่ยงการกำหนดระยะเวลาที่แน่นอนในการปรับลดอัตราดอกเบี้ย และรักษาความยืดหยุ่นของนโยบายเพื่อจัดการกับความไม่แน่นอน

การปรับเปลี่ยนยุทธวิธี (สามมาตรการสำคัญ) :

(1) ปรับการจัดการคาดการณ์อัตราเงินเฟ้อ: ให้ความสำคัญกับข้อมูลคาดการณ์อัตราเงินเฟ้อห้าปีของธนาคารกลางนิวยอร์กและลดความสำคัญของดัชนีความเชื่อมั่นผู้บริโภคของมหาวิทยาลัยมิชิแกนเพื่อลดเสียงรบกวนของตลาด

(2) เน้นย้ำถึง “ภาวะเงินเฟ้อชั่วคราว” อีกครั้ง: ลดผลกระทบในระยะยาวของภาษีศุลกากรต่อเงินเฟ้อ ให้พื้นที่ทางนโยบายสำหรับการปรับลดอัตราดอกเบี้ย และป้องกันไม่ให้ตลาดตกอยู่ในภาวะตื่นตระหนกต่อภาวะเศรษฐกิจตกต่ำพร้อมภาวะเงินเฟ้อ

(3) ปรับอัตราการลดงบดุล (QT): แม้ว่าสภาพคล่องจะเพียงพอ แต่ธนาคารกลางสหรัฐได้ชะลอ QT เพื่อป้องกันความเสี่ยงจากผลกระทบด้านสภาพคล่องที่อาจเกิดขึ้นจากปัญหาเพดานหนี้

3. การเปลี่ยนแปลงของตลาดสภาพคล่องและอัตราดอกเบี้ย

สภาพคล่องฟื้นตัว: สภาพคล่องโดยรวมแตะระดับ 6.1 ล้านล้านดอลลาร์ในสัปดาห์นี้ กระแสเงินไหลออกจากบัญชี TGA ส่งผลให้สภาพคล่องดีขึ้น และการใช้ช่องทางส่วนลดของธนาคารกลางสหรัฐลดลง ซึ่งบ่งชี้ว่าแรงกดดันด้านเงินทุนในตลาดลดลง

ตลาดอัตราดอกเบี้ย: ความคาดหวังต่อการปรับลดอัตราดอกเบี้ยยังคงมีเสถียรภาพ โดยมีโอกาส 67% ที่จะมีการปรับลดอัตราดอกเบี้ยในเดือนมิถุนายน และคาดว่าจะมีการปรับลดอัตราดอกเบี้ยสามครั้งตลอดทั้งปี

ตลาดพันธบัตร: อัตราดอกเบี้ยระยะสั้นลดลงเร็วกว่าระยะยาว และเส้นอัตราผลตอบแทนชันขึ้น สะท้อนให้เห็นว่าตลาดมีความมั่นใจมากขึ้นเกี่ยวกับการปรับลดอัตราดอกเบี้ย แต่ยังคงมีความกังวลเกี่ยวกับการฟื้นตัวของอัตราเงินเฟ้อ

ตลาดสินเชื่อ: สเปรดเครดิตระดับการลงทุนขยายตัวขึ้น ความเสี่ยงด้านเครดิตเพิ่มขึ้นเล็กน้อย และการยอมรับความเสี่ยงในตลาดลดลง แต่ยังไม่มีสัญญาณความเสี่ยงเชิงระบบใดๆ เกิดขึ้น

2. แนวโน้มเศรษฐกิจมหภาคสัปดาห์หน้า

1. ภาษีศุลกากรแบบตอบแทน (มีผลบังคับใช้ 2 เมษายน) เป็นจุดสนใจของตลาด

ความเข้มข้นของภาษี: ระดับของอัตราภาษีและความครอบคลุมจะมีผลต่อราคาสินค้าโภคภัณฑ์ ซึ่งจะส่งผลต่ออัตราเงินเฟ้อและผลกำไรขององค์กรในที่สุด หากสูงเกินคาด อาจทำให้ต้นทุนการนำเข้าเพิ่มสูงขึ้น กดดันกำไรของบริษัทต่างๆ และกดดันตลาดหุ้นและพันธบัตร

ความขัดแย้งด้านการค้าโลก: หากความขัดแย้งดังกล่าวก่อให้เกิดการตอบโต้จากประเทศอื่น จะทำให้ความตึงเครียดในห่วงโซ่อุปทานรุนแรงขึ้น ผลักดันให้เงินเฟ้อสูงขึ้น คุกคามการเติบโตทางเศรษฐกิจโลก และอาจก่อให้เกิดการขายอย่างตื่นตระหนกในตลาด ตอกย้ำตรรกะของ การค้าแบบเศรษฐกิจตกต่ำพร้อมภาวะเงินเฟ้อสูง

2. ตลาดยังคงอยู่ในโหมดระมัดระวังและมีความต้องการการป้องกันความเสี่ยงแบบหางที่แข็งแกร่ง

VIX ลดลง แต่สัญญาณความเสี่ยงในตลาดสินเชื่อกลับแข็งแกร่งขึ้น ตลาดยังไม่หลุดพ้นจากภาวะตื่นตระหนก นักลงทุนมีแนวโน้มที่จะลดความเสี่ยงและเพิ่มการถือครองสินทรัพย์ปลอดภัย (ทองคำ พันธบัตรรัฐบาล ฯลฯ)

ทิศทางนโยบายของธนาคารกลางสหรัฐ: หากภาษีศุลกากรผลักดันให้เงินเฟ้อสูงขึ้น ธนาคารกลางสหรัฐอาจเข้มงวดนโยบายล่วงหน้า ส่งผลให้สภาพคล่องในตลาดตึงตัวและความผันผวนเพิ่มขึ้น หากเงินเฟ้อสามารถควบคุมได้ ธนาคารกลางสหรัฐอาจยังคงใช้จุดยืนผ่อนปรนต่อไปและสร้างบัฟเฟอร์ให้กับตลาด

3. ข้อเสนอแนะเชิงกลยุทธ์

ตลาดยังคงอยู่ในระยะที่ไม่แน่นอนของนโยบายและการกำหนดราคาความเสี่ยง กลยุทธ์ระยะสั้นควรเน้นที่ การป้องกัน + การรุกที่ยืดหยุ่น เพื่อคว้าโอกาสที่เกิดขึ้นเป็นระยะๆ ของตลาดในขณะที่หลีกเลี่ยงความเสี่ยงด้านลบ

รายงานรายสัปดาห์ Alpha Macro 4 รายการ: หลังการประชุม FOMC ก่อนการบังคับใช้ภาษีศุลกากรซึ่งกันและกัน

1. การวิเคราะห์เศรษฐกิจมหภาคประจำสัปดาห์นี้

1. ภาพรวมตลาด

ตามที่เราได้ชี้ให้เห็นในรายงานประจำสัปดาห์ก่อน ความรู้สึกของตลาดยังคงระมัดระวัง แต่ยังมีโอกาสที่จะเกิดการขายมากเกินไปเป็นระยะๆ เนื่องจากสัญญาณการประชุม FOMC ส่งสัญญาณผ่อนคลายระยะสั้น ทำให้สินทรัพย์เสี่ยงต่างๆ มีผลงานที่แตกต่างจากเดิมเล็กน้อยในสัปดาห์นี้

หุ้นสหรัฐฯ: สัปดาห์นี้ปรับตัวขึ้นเล็กน้อย ดัชนีดาวโจนส์ปรับตัวขึ้นดีกว่า

ดัชนีอุตสาหกรรมดาวโจนส์ (+1.2%)

แนสแด็ก (+0.2%)

ดัชนีเอสแอนด์พี (+0.6%)

รัสเซลล์ 2000 (+0.7%)

แม้ว่าตลาดหุ้นสหรัฐฯ จะปรับตัวเพิ่มขึ้นเล็กน้อยในสัปดาห์นี้ แต่โดยรวมยังคงอยู่ในแนวโน้มขาลง และกิจกรรมการซื้อขายในตลาดยังไม่ดีนัก จากมุมมองของตัวเลือก อัตราส่วน Put/Call อยู่ที่ 0.86 ซึ่งต่ำกว่าระดับสูงสุดของสัปดาห์ที่แล้ว ซึ่งสะท้อนให้เห็นว่าบางกองทุนได้เริ่มที่จะซื้อขายในราคาต่ำสุดแล้ว

ตลาดสินค้าโภคภัณฑ์ : ราคาทองคำและทองแดงยังคงเพิ่มขึ้น

สัปดาห์นี้ ราคาทองคำยังคงพุ่งสูงเหนือ 3,000 ดอลลาร์ต่อออนซ์ ก่อนที่จะปรับตัวลงเล็กน้อยหลังการประชุมอัตราดอกเบี้ยของธนาคารกลางสหรัฐ ราคาทองแดงในตลาดสปอตเพิ่มขึ้น 0.8% และเพิ่มขึ้นมากกว่า 11% ในช่วงสามเดือนที่ผ่านมา ตลาดพลังงานแสดงให้เห็นถึงประสิทธิภาพที่แตกต่าง: ราคาน้ำมันดิบทรงตัวอยู่ที่ประมาณ 68 ดอลลาร์สหรัฐต่อบาร์เรล ขณะที่ราคาก๊าซธรรมชาติยังคงลดลง

ตลาดสกุลเงินดิจิทัล: การซื้อขายโดยรวมยังคงซบเซา

ไม่มีตัวเร่งปฏิกิริยาใหม่ในตลาด และ Bitcoin ยังคงผันผวนอยู่ที่ประมาณ 84,000 โดยไม่มีโมเมนตัมขาขึ้นที่ชัดเจน ในระดับ altcoin ให้ติดตามแนวโน้มของ BTC อย่างใกล้ชิด

2. การวิเคราะห์การประชุม FOMC

สัปดาห์ที่แล้ว เหตุการณ์สำคัญทางเศรษฐกิจมหภาคส่วนใหญ่มุ่งเน้นไปที่การประชุมอัตราดอกเบี้ยของธนาคารกลางสหรัฐและคำปราศรัยของพาวเวลล์ การวิเคราะห์ที่เจาะจงมีดังนี้:

ในสภาพแวดล้อมเศรษฐกิจมหภาคที่ซับซ้อนในปัจจุบัน ธนาคารกลางสหรัฐกำลังเผชิญกับความยากลำบากหลายประการ ความเสี่ยงของภาวะเศรษฐกิจพร้อมภาวะเงินเฟ้อ ความไม่แน่นอนทางการเมือง และวิกฤตที่ซ่อนเร้นซึ่งเกิดจากการกระชับสภาพคล่องของสถาบันการเงิน ทำให้การตัดสินใจด้านนโยบายมีความละเอียดอ่อนมากขึ้น ในขณะเดียวกัน เนื่องมาจากความล่าช้าของข้อมูล ผลกระทบจากภาษีศุลกากรและการเปลี่ยนแปลงห่วงโซ่อุปทานจะไม่สะท้อนแบบเรียลไทม์ และความแตกต่างด้านนโยบายภายใน FOMC ก็ทวีความรุนแรงมากขึ้นเช่นกัน ดังนั้น ในแถลงการณ์ล่าสุดของเขา พาวเวลล์จึงได้ปรับระดับนโยบายเชิงกลยุทธ์และเชิงยุทธวิธีเพื่อสร้างความสมดุลระหว่างความคาดหวังของตลาดและปัจจัยพื้นฐานทางเศรษฐกิจ

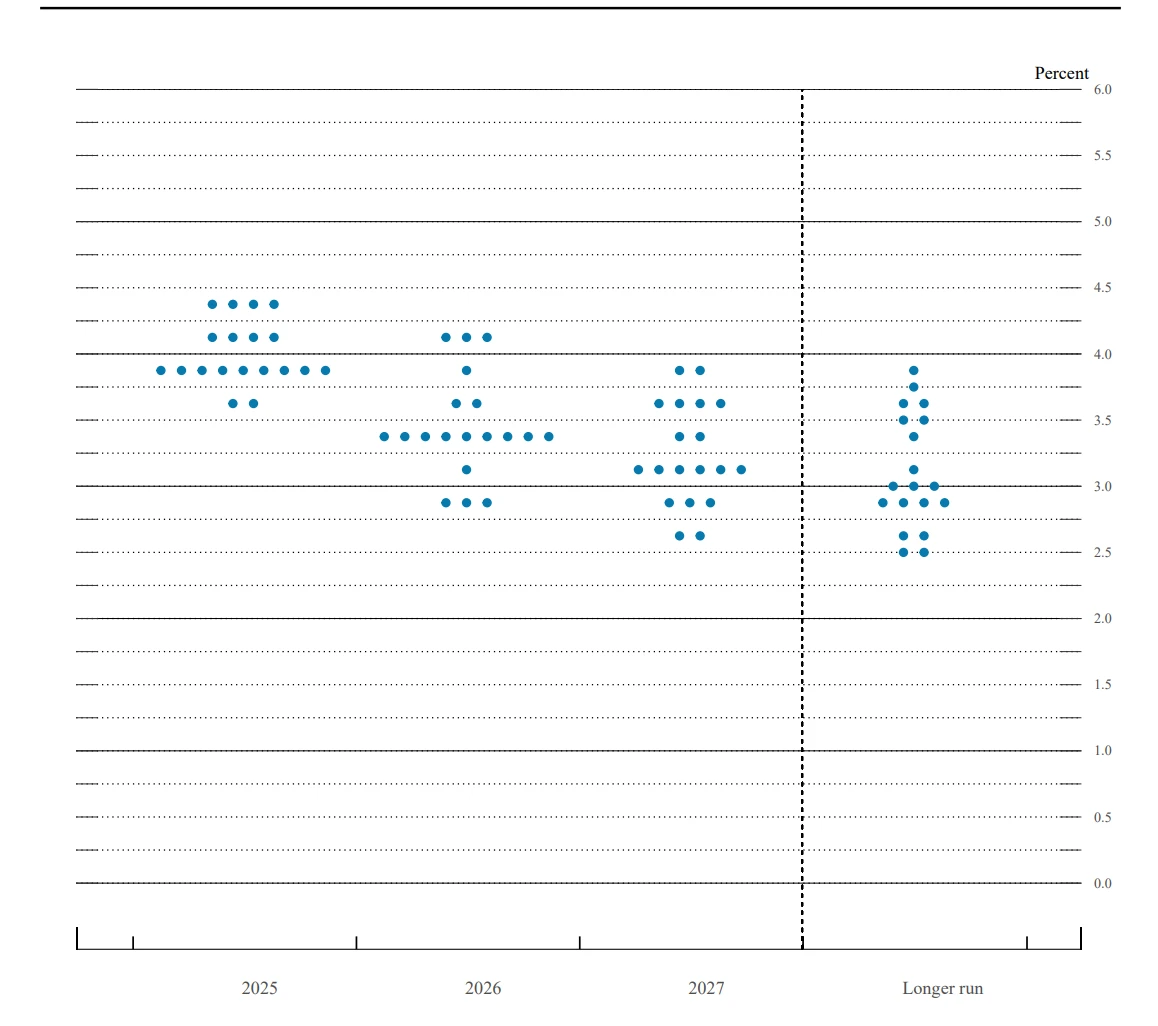

รูปที่ 1: การเปลี่ยนแปลงในแผนภาพจุดของการประชุม FOMC ที่มา: ธนาคารกลางสหรัฐ

การปรับตัวของเฟดสามารถวิเคราะห์ได้จากสองมุมมอง: มุมมองเชิงกลยุทธ์และมุมมองเชิงยุทธวิธี

1) กลยุทธ์: รอดูไปก่อน โดยไม่แสดงเจตจำนงที่ชัดเจนในการลดอัตราดอกเบี้ย

ธนาคารกลางสหรัฐฯ ยังคงยึดมั่นในหลักการ การพึ่งพาข้อมูล และหลีกเลี่ยงการกำหนดระยะเวลาหรืออัตราการปรับลดอัตราดอกเบี้ยที่แน่นอน แนวคิดหลักคือการแสวงหาสมดุลระหว่างการเติบโตทางเศรษฐกิจที่ชะลอตัวและความเสี่ยงด้านเงินเฟ้อ ขณะเดียวกันก็ต้องรักษาความยืดหยุ่นของนโยบายเพื่อรับมือกับความไม่แน่นอนในอนาคต

2) การปรับกลยุทธ์: มาตรการสำคัญ 3 ประการ

ในระดับยุทธวิธี ธนาคารกลางสหรัฐได้ทำการปรับเปลี่ยนสำคัญสามประการเพื่อเพิ่มประสิทธิภาพในการจัดการความคาดหวังของตลาดและป้องกันความเสี่ยงจากความไม่แน่นอนที่เกิดจากแรงกระแทกจากภายนอก

(1) เน้นย้ำการคาดการณ์อัตราเงินเฟ้อ 5 ปีของเฟดนิวยอร์กและลดความสำคัญของดัชนีมิชิแกน

ธนาคารกลางสหรัฐเลือกใช้ข้อมูลที่เอื้อต่อการคาดหวังเสถียรภาพอย่างเฉพาะเจาะจง โดยเน้นย้ำว่าคาดการณ์อัตราเงินเฟ้อ 5 ปีของธนาคารกลางสหรัฐนิวยอร์กมีเสถียรภาพค่อนข้างมาก และไม่ต้องพึ่งพาดัชนีคาดหวังผู้บริโภคของมหาวิทยาลัยมิชิแกนที่ผันผวนมากเกินไปอีกต่อไป วัตถุประสงค์หลักของการปรับปรุงนี้คือเพื่อป้องกันไม่ให้ตลาดถอนการยึดเหนี่ยวจากภาวะเงินเฟ้อ ด้วยเหตุนี้จึงลดความผันผวนของตลาดที่มากเกินไปที่เกิดจากสัญญาณรบกวนข้อมูล ตามที่เราได้วิเคราะห์เมื่อสัปดาห์ที่แล้ว ดัชนีผู้บริโภคของมหาวิทยาลัยมิชิแกนมีความแตกต่างทางพรรคการเมืองที่ชัดเจน ข้อมูลมีการบิดเบือนอย่างร้ายแรง และสูญเสียบทบาทในการชี้นำไปแล้ว

(2) แนวคิดเรื่อง “เงินเฟ้อชั่วคราว” ถูกนำกลับมาใช้ใหม่เพื่อปูทางไปสู่การปรับลดอัตราดอกเบี้ย

เพื่อเป็นการตอบสนองต่อภาวะเงินเฟ้อที่เกิดจากนโยบายภาษีศุลกากรของทรัมป์ ธนาคารกลางสหรัฐได้เน้นย้ำถึงเรื่องของ เงินเฟ้อชั่วคราว อีกครั้งเพื่อลดความกังวลของตลาดเกี่ยวกับภาวะเศรษฐกิจตกต่ำพร้อมภาวะเงินเฟ้อ วัตถุประสงค์หลักคือ:

l ให้ FOMC มีพื้นที่ในการเคลื่อนไหว ลดความแตกต่างภายในแผนภาพจุด และทำให้การกำหนดนโยบายมีความยืดหยุ่นมากขึ้น

ป้องกันสัญญาณภาวะเศรษฐกิจตกต่ำพร้อมภาวะเงินเฟ้อโดยลดผลกระทบในระยะยาวจากการรวมกันของ “การลด GDP + การเพิ่มขึ้นของ CPI” ซึ่งบ่งชี้ต่อตลาดว่าธนาคารกลางสหรัฐจะยังคงปรับลดอัตราดอกเบี้ยเมื่ออัตราเงินเฟ้อลดลง แทนที่จะตอบสนองต่อภาวะเศรษฐกิจตกต่ำพร้อมภาวะเงินเฟ้อแบบเฉยๆ

รักษาเสถียรภาพของคาดการณ์อัตราเงินเฟ้อโดยเน้นย้ำว่าการเติบโตทางเศรษฐกิจที่ช้าลงอาจชดเชยแรงกดดันเงินเฟ้อบางส่วนที่เกิดจากภาษีศุลกากร และทำให้ชัดเจนว่าแม้ภาษีศุลกากรจะเพิ่มขึ้น เฟดก็จะไม่เปลี่ยนแผนลดอัตราดอกเบี้ย

(3) ปรับอัตราการลดงบดุล (QT) เพื่อป้องกันความเสี่ยงด้านสภาพคล่อง

พาวเวลล์กล่าวโดยเฉพาะว่าถึงแม้สภาพคล่องในตลาดจะยังเพียงพอ แต่ก็มีสัญญาณของการเข้มงวดขึ้นปรากฏให้เห็น ดังนั้น เฟดจึงได้ปรับจังหวะ QT อย่างมีกลยุทธ์เพื่อบรรเทาปัญหาสภาพคล่องที่เกิดจากประเด็นต่างๆ เช่น เพดานหนี้ การเคลื่อนไหวดังกล่าวแสดงให้เห็นว่าเฟดยินดีที่จะรักษานโยบายการเงินที่เข้มงวดในขณะที่ทำการปรับเปลี่ยนที่ยืดหยุ่นเพื่อป้องกันความวุ่นวายที่ไม่จำเป็นในตลาดการเงิน

ในความเป็นจริง เมื่อพิจารณาจากสถานการณ์เงินสำรองของธนาคารในสหรัฐฯ ระดับเงินสำรองนั้นสูงกว่าระดับที่ธนาคารกลางสหรัฐฯ เริ่มใช้มาตรการควบคุมปริมาณเงินในเดือนมิถุนายน 2022 แล้ว ล่าสุด เมื่อสหรัฐฯ ทะลุเพดานหนี้ กระทรวงการคลังได้ใช้เงินในบัญชีของธนาคารกลางสหรัฐฯ และระดับเงินสำรองก็พุ่งสูงขึ้นอีก จากมุมมองของตลาดการเงินระยะสั้น อัตราดอกเบี้ย SOFR ล่าสุดนั้นคงที่และไม่แสดงแรงกดดันที่ชัดเจน เมื่อรวมการดำเนินการของเฟดกับสถานการณ์จริงแล้ว มีความเป็นไปได้สูงที่การกระทำดังกล่าวจะเป็นการตอบสนองต่อผลกระทบของการสร้างงบดุลใหม่ของกระทรวงการคลังต่อสภาพคล่องในตลาดหลังจากการเจรจาเพดานหนี้เสร็จสิ้น

โดยรวมแล้ว เป้าหมายหลักของเฟดคือการตอบสนองต่อผลกระทบของนโยบายของทรัมป์ การรักษาเสถียรภาพทางการเงิน และป้องกันความเสี่ยงจากภาวะเศรษฐกิจตกต่ำพร้อมภาวะเงินเฟ้อ กลยุทธ์นี้ไม่เพียงแต่เป็นการสานต่อแนวทางของกรีนสแปนในการประหยัดแบบปานกลางเท่านั้น แต่ยังช่วยให้มีพื้นที่ในการปรับเปลี่ยนเชิงกลยุทธ์มากขึ้นผ่านการประนีประนอมทางยุทธวิธีด้วย

3. การเปลี่ยนแปลงของตลาดสภาพคล่องและอัตราดอกเบี้ย

ปัจจุบันงบดุลของเฟดอยู่ที่ 6.7 ล้านล้านดอลลาร์ และแนวโน้มการปรับลดอัตราดอกเบี้ยยังคงชะลอตัวลง เมื่อพิจารณาจากสภาพคล่องโดยรวม สภาพคล่องยังคงฟื้นตัวขึ้น โดยแตะระดับ 6.1 ล้านล้านดอลลาร์ในสัปดาห์นี้ ซึ่งยังคงเป็นผลมาจากการไหลออกของบัญชี TGA ของกระทรวงการคลังสหรัฐ การใช้ช่องทางลดราคาของเฟดยังคงลดลงในสัปดาห์นี้ ซึ่งบ่งชี้ว่าสภาพคล่องโดยรวมในปัจจุบันเป็นไปในทางบวก

แผนภูมิที่ 2: การเปลี่ยนแปลงสภาพคล่องฐานของ USD ที่มา: Gurufocus

จากมุมมองของตลาดอัตราดอกเบี้ย หลังจากการประชุมอัตราดอกเบี้ยของธนาคารกลางสหรัฐ ตลาดอัตราดอกเบี้ยได้กำหนดราคาในความคาดหวังในการปรับลดอัตราดอกเบี้ยครั้งแรกในเดือนมิถุนายน ด้วยความน่าจะเป็นประมาณ 67% และประมาณสามครั้งตลอดทั้งปี

รูปที่ 3: ราคาตลาดอัตราดอกเบี้ยสำหรับการคาดการณ์การปรับลดอัตราดอกเบี้ยในปี 2025 แหล่งที่มา: CME

เมื่อพิจารณาจากตลาดพันธบัตรแล้ว แนวโน้มขาลงของอัตราดอกเบี้ยระยะสั้นนั้นเร็วกว่าผลตอบแทนระยะยาวอย่างเห็นได้ชัด และเส้นอัตราผลตอบแทนพันธบัตรโดยรวมก็ชันกว่าด้วย ซึ่งสะท้อนให้เห็นว่าแม้ว่าตลาดจะมั่นใจมากขึ้นเกี่ยวกับแนวทางการปรับลดอัตราดอกเบี้ยแล้วก็ตาม แต่ก็ยังคงมีความสงสัยอย่างมากเกี่ยวกับการฟื้นตัวของอัตราเงินเฟ้อหรือแม้แต่ภาวะเศรษฐกิจถดถอยพร้อมภาวะเงินเฟ้อสูง

รูปที่ 4: เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่มา: พันธบัตรรัฐบาลสหรัฐฯ

สัปดาห์นี้ เราจะติดตามสัญญาณล่วงหน้าของตลาดสินเชื่อต่อไป จากมุมมองของดัชนีสวอปผิดนัดชำระหนี้ ดัชนีสวอปผิดนัดชำระหนี้ระดับลงทุนของสหรัฐ (CDX IG) ยังคงปรับตัวสูงขึ้นและสเปรดสินเชื่อขยายตัวขึ้น แสดงให้เห็นว่าการกำหนดราคาความเสี่ยงด้านสินเชื่อของหนี้ภาคเอกชนระดับลงทุนเพิ่มขึ้นเล็กน้อย และการยอมรับความเสี่ยงในตลาดลดลง อย่างไรก็ตาม เมื่อรวมกับตัวบ่งชี้สภาพคล่อง แม้ว่าความเสี่ยงจะเริ่มสะสมขึ้นแล้ว แต่ก็ยังไม่มีสัญญาณเตือนที่เป็นอันตรายใดๆ ปรากฏให้เห็น

2. แนวโน้มเศรษฐกิจมหภาคสัปดาห์หน้า

ภายใต้อิทธิพลของสัญญาณการผ่อนคลายของธนาคารกลางสหรัฐในสัปดาห์ที่แล้ว คำพูดที่ว่า เงินเฟ้อชั่วคราว ถูกนำมาใช้เพื่อป้องกันความเสี่ยงที่คาดว่าจะเกิดจากภาษีศุลกากร แต่ความกังวลในตลาดก็ยังไม่หมดไป และตลาดก็เริ่มปรับตัวลดลงในช่วงปลายสัปดาห์ที่แล้ว

ประเด็นสำคัญในปัจจุบันอยู่ที่ “ภาษีศุลกากรแบบตอบแทน” ที่เริ่มใช้ตั้งแต่วันที่ 2 เมษายน โดยมีประเด็นสำคัญ 2 ประการ ได้แก่:

ความเข้มข้นของภาษีศุลกากร: ระดับของอัตราภาษีและความคุ้มครองจะส่งผลโดยตรงต่อราคาสินค้าที่นำเข้าและส่งออก และส่งผลกระทบต่อเงินเฟ้อและผลกำไรของบริษัท หากความเข้มข้นของภาษีศุลกากรเกินกว่าที่คาดไว้ ราคาสินค้านำเข้าอาจเพิ่มขึ้นอย่างรวดเร็ว ต้นทุนของบริษัทจะเพิ่มขึ้น และอัตรากำไรจะตกอยู่ภายใต้แรงกดดัน ซึ่งจะส่งผลกระทบเชิงลบต่อตลาดหุ้นและพันธบัตร

มาตรการตอบโต้จากประเทศอื่น: หากภาษีศุลกากรกระตุ้นให้เกิดการตอบโต้จากประเทศอื่น จะทำให้ความตึงเครียดด้านการค้าโลกรุนแรงขึ้น ทำลายห่วงโซ่อุปทานมากขึ้น เพิ่มแรงกดดันด้านเงินเฟ้อ และคุกคามการเติบโตทางเศรษฐกิจทั่วโลก หากมีการใช้มาตรการตอบโต้ในระดับที่รุนแรงขึ้น อาจก่อให้เกิดการขายอย่างตื่นตระหนกในตลาด สินทรัพย์เสี่ยงจะเผชิญกับแรงกดดันให้ราคาลดลงอย่างมีนัยสำคัญ และทำให้ตรรกะของ การค้าแบบเศรษฐกิจตกต่ำพร้อมภาวะเงินเฟ้อ แข็งแกร่งยิ่งขึ้น

เมื่อดูจากสัปดาห์ที่ผ่านมา แม้ว่าดัชนี VIX จะลดลง แต่สัญญาณความเสี่ยงในตลาดสินเชื่อกลับแข็งแกร่งขึ้น ซึ่งแสดงให้เห็นว่าตลาดยังไม่หลุดพ้นจากภาวะตื่นตระหนกได้อย่างสมบูรณ์ และกองทุนยังคงมีความต้องการที่แข็งแกร่งในการป้องกันความเสี่ยงจากความเสี่ยงด้านลบ

จนกว่านโยบายภาษีศุลกากรจะมีความชัดเจนมากขึ้น ตลาดอาจยังคงอยู่ข้างสนามต่อไป นักลงทุนอาจใช้กลยุทธ์เชิงป้องกัน: ลดความเสี่ยงและลดการจัดสรรไปยังสินทรัพย์ที่มีความเสี่ยงสูง เช่น หุ้น เพิ่มความต้องการสินทรัพย์ปลอดภัย เช่น ทองคำและพันธบัตรรัฐบาล เพื่อป้องกันความเสี่ยงจากความไม่แน่นอน

นอกจากนี้ ภาษีศุลกากรแบบตอบแทนยังส่งผลกระทบอย่างมีนัยสำคัญต่อทัศนคติของธนาคารกลางสหรัฐ หากภาษีศุลกากรส่งผลให้แรงกดดันด้านเงินเฟ้อเพิ่มขึ้นอย่างต่อเนื่อง ธนาคารกลางสหรัฐอาจถูกบังคับให้ใช้นโยบายการเงินที่เข้มงวดยิ่งขึ้นก่อนกำหนด ซึ่งจะทำให้สภาพคล่องในตลาดตึงตัวขึ้นและเพิ่มความผันผวน ในทางกลับกัน หากแรงกดดันด้านเงินเฟ้อสามารถควบคุมได้ เฟดอาจยังคงดำเนินนโยบายผ่อนปรนต่อไปและสร้างบัฟเฟอร์ให้กับตลาด

โดยสรุป ตลาดยังคงอยู่ในระยะที่ไม่แน่นอนของนโยบายและการกำหนดราคาความเสี่ยง กลยุทธ์ระยะสั้นควรเน้นที่ การป้องกัน + การรุกที่ยืดหยุ่น เพื่อคว้าโอกาสที่เกิดขึ้นเป็นระยะๆ ของตลาดในขณะที่หลีกเลี่ยงความเสี่ยงด้านลบ

ข้อมูลมหภาคสำคัญสำหรับสัปดาห์หน้า:

-

การปฏิเสธความรับผิดชอบ

เอกสารนี้ใช้การวิจัย การวิเคราะห์ และการตีความข้อมูลที่มีอยู่โดยอิสระของ 4 Alpha เป็นพื้นฐาน ข้อมูลที่มีอยู่ในเอกสารนี้ไม่ใช่คำแนะนำด้านการลงทุนและไม่ถือเป็นข้อเสนอหรือคำเชิญชวนให้ซื้อ ขาย หรือสมัครรับตราสารทางการเงิน หลักทรัพย์ หรือผลิตภัณฑ์การลงทุนใดๆ แก่ผู้ที่พำนักอยู่ในเขตบริหารพิเศษฮ่องกง สหรัฐอเมริกา สิงคโปร์ หรือประเทศหรือภูมิภาคอื่นที่ข้อเสนอดังกล่าวถูกห้าม ผู้อ่านควรทำการตรวจสอบความครบถ้วนด้วยตนเองและขอคำแนะนำจากผู้เชี่ยวชาญก่อนติดต่อเราหรือตัดสินใจลงทุนใดๆ

เนื้อหานี้ได้รับการคุ้มครองโดยลิขสิทธิ์และไม่อาจทำซ้ำ แจกจ่าย หรือส่งต่อในรูปแบบใดๆ หรือด้วยวิธีการใดๆ เว้นแต่จะได้รับความยินยอมเป็นลายลักษณ์อักษรล่วงหน้าจาก 4 Alpha แม้ว่าเราจะพยายามที่จะทำให้แน่ใจว่าข้อมูลที่จัดทำขึ้นมีความถูกต้องและเชื่อถือได้ แต่เราไม่รับประกันความครบถ้วนหรือความเป็นปัจจุบันของข้อมูลดังกล่าว และไม่รับผิดชอบต่อการสูญเสียหรือความเสียหายใดๆ ที่เกิดจากการพึ่งพาเอกสารนี้

เมื่อเข้าถึงเอกสารนี้ แสดงว่าคุณรับทราบและตกลงตามข้อกำหนดของการปฏิเสธความรับผิดชอบนี้