ชื่อเดิม: Stablecoins ประเภท III

ผู้เขียนต้นฉบับ: STANFORD BLOCKCHAIN CLUB

เรียบเรียงโดย Odaily Planet Daily Ethan ( @ethanzhang_web3 )

Stablecoin เป็นส่วนประกอบสำคัญของธุรกิจสกุลเงินดิจิทัล ซึ่งมีมูลค่าตลาดรวมของสินทรัพย์สภาพคล่องเกิน 200 พันล้านดอลลาร์สหรัฐ และครองตำแหน่งหลักในตลาดสกุลเงินดิจิทัลในปัจจุบันอย่างมั่นคง บางคนเชื่อว่าขนาดของ Stablecoins นั้นแยกออกจากตลาด crypto ที่มีความผันผวน แม้ว่าตลาด crypto จะหดตัวลงในปี 2025 แต่ Stablecoins ก็แสดงให้เห็นถึงความยืดหยุ่นที่แข็งแกร่ง และสถาบันทางการเงินแบบดั้งเดิมจำนวนมากขึ้นเรื่อยๆ กำลังนำระบบการเงินแบบกระจายอำนาจ (DeFi) เข้ามาใช้กับโซลูชันของพวกเขา

ในปัจจุบัน Stablecoins มีหน้าที่หลัก 2 ประการ ได้แก่ การชำระด้วยสกุลเงิน fiat และการเก็บมูลค่า (SoV) ปริมาณการซื้อขาย Stablecoin รายวันพุ่ง สูงสุดเป็นประวัติการณ์ ที่ 81 พันล้านดอลลาร์ โดย USDT และ USDC มีส่วนแบ่งการตลาดมากกว่า 95% ในเศรษฐกิจที่พัฒนาแล้วและตลาดเกิดใหม่ พวกเขาเป็นตัวแทนมากกว่าแค่การทำธุรกรรมที่ง่าย พวกเขาเป็นตัวแทนของการเข้าถึงทางการเงินและความต้องการสกุลเงินที่มีความผันผวนต่ำ

อย่างไรก็ตาม การยอมรับของ stablecoin ที่สามารถสร้างผลตอบแทนนั้นแตกต่างกันอย่างมากเมื่อเทียบกับฟังก์ชันการจัดเก็บมูลค่า แม้จะมีนวัตกรรมใหม่ๆ อย่างต่อเนื่องในพื้นที่ DeFi แต่ Stablecoin ที่สามารถสร้างผลตอบแทนได้ก็ยังคงเป็นการใช้งานเฉพาะกลุ่มในกลุ่ม Stablecoin มูลค่าตลาดรวมของ Stablecoin ที่สามารถสร้างผลตอบแทนได้นั้นอยู่ที่ประมาณ 10% ของมูลค่าตลาดของ USDT และ USDC

ทำไมถึงมีความแตกต่างกันเช่นนั้น? ที่สำคัญกว่านั้น เราจะปรับปรุงสถานะปัจจุบันของ stablecoin ที่สามารถสร้างผลตอบแทนได้อย่างไร

ในบทความนี้ เราจะสำรวจวิวัฒนาการของ stablecoin ที่เน้นผลตอบแทน วิเคราะห์กลไกการดำเนินการของผลตอบแทน และสุดท้ายจะหารือถึงวิธีที่ Cap แก้ไขปัญหาด้านการปรับขนาดและความปลอดภัย

พิธีการ “ก้าวสู่วัยผู้ใหญ่” ของ stablecoin ที่สร้างรายได้: วิวัฒนาการจาก “การอยู่รอด” ไปสู่ “การทำเงิน”

ก่อนหน้านี้ ผลตอบแทนของ stablecoins ส่วนใหญ่มาจากกลไกภายใน ผลตอบแทนมาจากแพลตฟอร์ม DeFi ทั้งหมด โดยเฉพาะอย่างยิ่งรายได้จะถูกสร้างขึ้นผ่านการจัดหาสภาพคล่องและรางวัลแพลตฟอร์ม และกระแสเงินจะก่อตัวเป็นวงจรปิด ผู้ใช้จะกระโดดจากโปรโตคอลหนึ่งไปอีกโปรโตคอลหนึ่งอย่างต่อเนื่องเพื่อคาดเดาอัตราดอกเบี้ยรายปีที่สูงขึ้น ดังนั้น ขนาดของผลประโยชน์จึงเพิ่มขึ้นได้เมื่อแพลตฟอร์มขยายตัวเท่านั้น

ตัวอย่างที่เป็นตัวแทนมากที่สุดคือ stablecoin ที่มีหลักประกันเกินในสกุลเงินดิจิทัลหรือตำแหน่งหนี้ที่มีหลักประกัน (CDP) ตัวอย่างทั่วไปที่สุดของ CDP คือ MakerDAO ในยุคแรก ซึ่งสร้าง DAI โดยใช้ ETH เป็นหลักประกัน โมเดลนี้สร้างผลตอบแทนโดยการเรียกเก็บดอกเบี้ยจากผู้กู้ยืมที่สร้าง stablecoin โดยใช้หลักประกันของพวกเขา จากนั้นผลประโยชน์จะถูกแจกจ่ายใหม่ให้กับผู้เข้าร่วมโปรโตคอล และกลไกทั้งหมดจะดำเนินการภายในระบบนิเวศ DeFi ทั้งหมด อย่างไรก็ตาม โมเดลนี้สามารถปรับขนาดได้ตามความต้องการของ ETH ที่เพิ่มขึ้นเท่านั้น

โมเดลยอดนิยมอีกแบบหนึ่งนั้นจะใช้โทเค็นเอสโครว์สำหรับการลงคะแนนเสียง (veTokens) การล็อคโทเค็นเหล่านี้จะทำให้โปรโตคอลสามารถแจกจ่ายรางวัลไปยังกลุ่มสภาพคล่องที่เฉพาะเจาะจงได้ สิ่งนี้ได้จุดชนวนให้เกิดสิ่งที่เรียกว่า สงครามโทเค็น โดยที่โปรโตคอลของสกุลเงินดิจิทัลที่มีเสถียรภาพจะแข่งขันกันเพื่อความสามารถในการควบคุมกลุ่มสภาพคล่องเพื่อแลกกับรางวัลจากการแลกเปลี่ยนแบบกระจายอำนาจ (DEX) สงครามโทเค็นเหล่านี้ เช่น CRV และ BAL เกี่ยวข้องกับกลยุทธ์ในการขับเคลื่อนผลตอบแทนผ่านการซื้อโทเค็น DEX

แม้ว่าทั้งสองโมเดลจะมีมูลค่าล็อครวม (TVL) ที่หลายพันล้านดอลลาร์ แต่ผลตอบแทนก็มีแนวโน้มผันผวนและเก็งกำไร ที่สำคัญที่สุด ความต้องการโมเดลเหล่านี้มีจำกัด โดยเฉพาะเมื่อเปรียบเทียบกับแอปพลิเคชันนอกเหนือจากกลไก DeFi ที่ความต้องการมีค่อนข้างน้อย

ผลที่ได้คือ ผู้ก่อตั้งได้ทำงานทั่วทั้งอุตสาหกรรมเพื่อขับเคลื่อนการขยายตัวของ stablecoin เพื่อทำลายข้อจำกัดของโมเดลผลตอบแทนที่แท้จริง จากการเพิ่มขึ้นของกลยุทธ์สกุลเงินดอลลาร์สังเคราะห์ที่ได้รับการสนับสนุนจากเงินทั่วไปหรือสินทรัพย์อื่นๆ มากขึ้นเรื่อยๆ ตั้งแต่ T-Bills ไปจนถึงการทดลองในกลยุทธ์ของกองทุนป้องกันความเสี่ยง ทำให้ Stablecoin เริ่มที่จะพยายามแก้ปัญหาการปรับขยายขนาดของ Stablecoin ที่ให้ผลตอบแทน

ดังนั้น เราควรใช้มุมมองใดในการดู stablecoin ใหม่เหล่านี้?

Game of Thrones ของ Stablecoins: กฎการเอาตัวรอดสำหรับผู้เล่นสามประเภท

แนวคิดหลักของ stablecoin ที่ให้ผลตอบแทนนั้นเป็นไปตามชื่อที่บ่งชี้ไว้: สำรองจะออกสกุลเงินใหม่โดยการให้ยืมสินทรัพย์ที่มีสภาพคล่องสูงเพื่อดำเนินกลยุทธ์การลงทุน

นอกเหนือจากตัวเลือกของสินทรัพย์ที่รองรับและพารามิเตอร์การให้ยืมแล้ว สิ่งที่แตกต่างหลักของ stablecoin ที่สร้างผลตอบแทนก็คือวิธีการดำเนินการผลตอบแทน: ใครจะตัดสินใจว่าจะใช้กลยุทธ์ใด ในกรณีล้มละลาย ผู้ใช้สามารถปกป้องสิทธิ์ของตนเองได้อย่างไร?

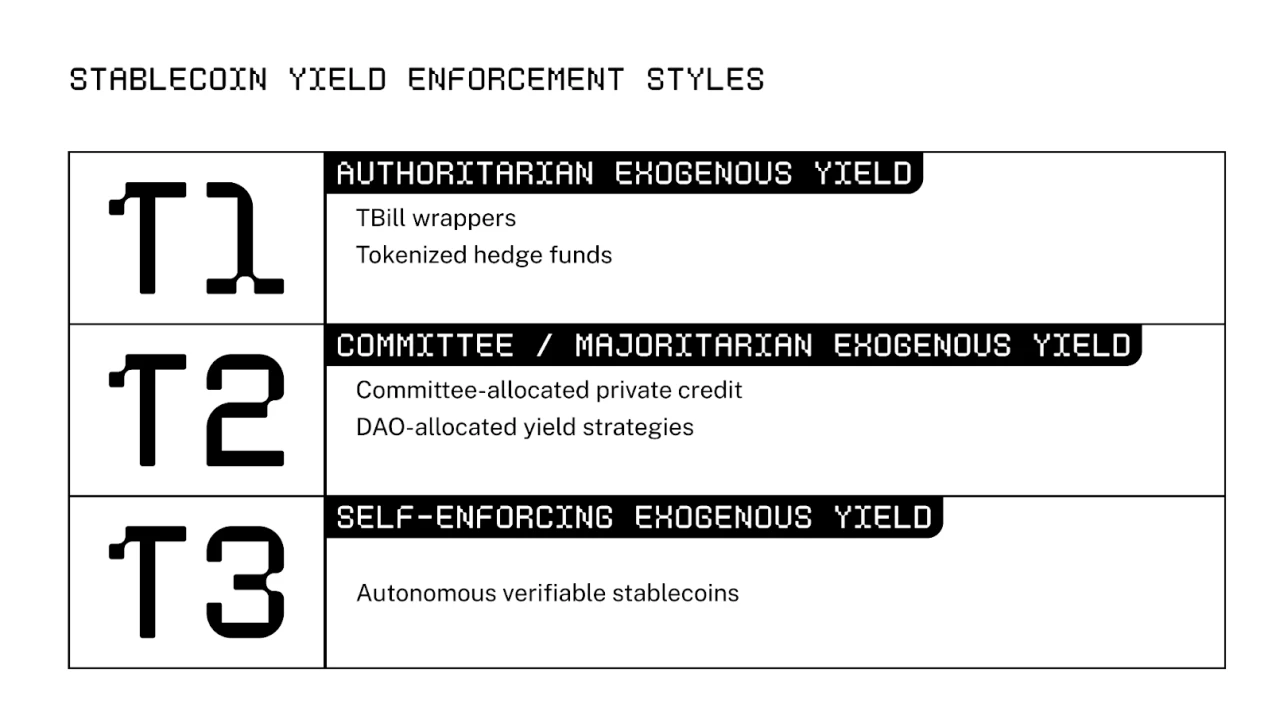

กล่าวอีกนัยหนึ่ง กรอบการทำงานที่ใช้ประเมินกลไกการดำเนินการคือกลไกการจัดสรรทุนและการป้องกัน ในปัจจุบันมีวิธีการดำเนินการหลักสองวิธีในฟิลด์ DeFi: แบบอำนาจนิยมและคณะกรรมการ บทความนี้ยังแนะนำกลไกสร้างประโยชน์เสริมความแข็งแกร่งตนเองประเภทที่สาม ซึ่งทีม Cap กำลังริเริ่มอยู่

หัวข้อต่อไปนี้จะเจาะลึกลงไปในแต่ละประเภทของ stablecoin โดยเฉพาะการจัดสรรเงินทุนและแรงจูงใจด้านความปลอดภัย รวมถึงการแลกเปลี่ยนที่เกี่ยวข้อง

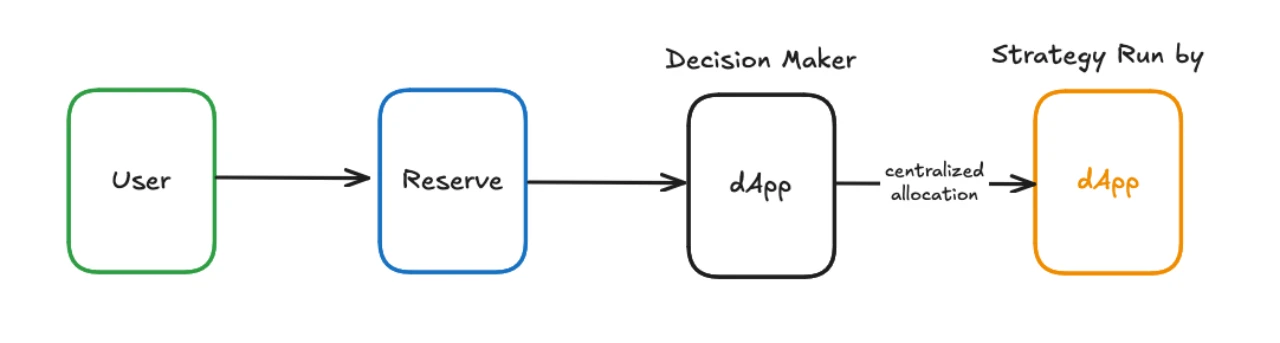

หมวดที่ 1: ปัญหาของเผด็จการ: ประสิทธิภาพและความเสี่ยงของ “ฉันมีสิทธิ์ตัดสินใจขั้นสุดท้าย”

Stablecoin ประเภทแรกคือตลาดแบบด้านเดียวซึ่งมีหน่วยงานเดียวที่สร้างผลตอบแทนจากเงินทุนของผู้ฝากเงิน ตัวอย่างของ stablecoin ประเภทนี้ ได้แก่ Ondo, Ethena, Usual, Agora, Resolv และสินทรัพย์สังเคราะห์อื่น ๆ ที่ได้รับการสนับสนุนโดยกลยุทธ์ที่ดำเนินการโดยทีม พวกมันคล้ายกับกองทุนป้องกันความเสี่ยง โดยที่ทีม dApp จะเลือกกลยุทธ์เดียว (บางครั้งก็หลายกลยุทธ์) แล้วดำเนินการตาม ดังที่ชื่อแสดงไว้ ประเภทแรกของ stablecoin จะเป็นแบบรวมศูนย์ โดยทีมงานจะมีอำนาจตัดสินใจขั้นสุดท้ายในการจัดสรรเงินทุนและการเรียกร้อง ขึ้นอยู่กับทีม พวกเขาอาจเสนอการรับประกันความปลอดภัย เช่น การใช้หลักทรัพย์ค้ำประกันเกิน การกระจายอำนาจ และความโปร่งใส แต่ทั้งนี้ขึ้นอยู่กับดุลยพินิจของทีม ดังนั้น ความเสี่ยงจึงกระจุกตัวกันเป็นธรรมดา

แรงจูงใจหลักในการนำโมเดลนี้มาใช้คือการลดต้นทุนการพัฒนาทีมและเพิ่มความสามารถในการดำเนินการของผู้ใช้ ต้นทุนในการพัฒนาต่ำเนื่องจากโปรโตคอลมุ่งเน้นไปที่กลยุทธ์เดียว (เช่นธุรกรรมพื้นฐาน) ในเวลาเดียวกัน ผู้ใช้สามารถสลับระหว่าง stablecoin ต่างๆ ของประเภทนี้ได้และเลือกกลยุทธ์เฉพาะเจาะจงได้

การปรับกลไกการจูงใจ

ในโมเดลนี้ ผู้ตัดสินใจคือทีม dApp โดยทั่วไปทีมงานจะเพิ่มประสิทธิภาพผลตอบแทนและความปลอดภัยเพื่อดึงดูดผู้ใช้มากขึ้น หากผลตอบแทนไม่สามารถแข่งขันได้หรือสูญเสียเงินทุนของผู้ใช้ โปรเจ็กต์อาจล้าสมัยอย่างรวดเร็วเนื่องจากมีการเปิดตัวโปรเจ็กต์มากขึ้นเรื่อยๆ ดังนั้น จุดเน้นของทีมจึงมักจะอยู่ที่การเพิ่ม TVL อย่างต่อเนื่องและรักษาอัตราผลตอบแทนที่สามารถแข่งขันได้

ในทางตรรกะ ทีมงานควรทำให้ความเสี่ยงของกลยุทธ์ต่ำที่สุดเท่าที่จะเป็นไปได้ อย่างไรก็ตาม Stablecoin ส่วนใหญ่มีอยู่ในรูปแบบของนิติบุคคลที่ล้มละลาย และผู้ใช้ไม่สามารถปกป้องสิทธิ์ของตนเองได้ด้วยวิธีการทางกฎระเบียบหรือกฎหมาย ดังนั้น ทีมงานจึงไม่จำเป็นต้องให้ความสำคัญกับการปกป้องผู้ใช้และความโปร่งใสมาเป็นอันดับแรกเหมือนกับสถาบันการเงินที่ถูกควบคุมอย่างเข้มงวดเหล่านั้น

การชั่งน้ำหนักข้อดีข้อเสีย

เหตุผลหลักในการเลือกการออกแบบ stablecoin ประเภทแรกคือความเรียบง่าย เนื่องจากโมเดลนี้สามารถเน้นทรัพยากรไปที่การนำกลยุทธ์เดียวไปใช้ จึงมีต้นทุนการเริ่มต้นที่ต่ำกว่า และยังสามารถลดความกังวลเกี่ยวกับช่องโหว่ที่อาจถูกใช้ประโยชน์ได้อีกด้วย ข้อดีอีกประการคือผู้ใช้สามารถเลือกได้ โดยการมุ่งเน้นไปที่กลยุทธ์หนึ่งหรือสองกลยุทธ์ ทีมงานจะคืนอำนาจในการตัดสินใจให้แก่ผู้ใช้ซึ่งสามารถเคลื่อนย้ายเงินระหว่างแอปพลิเคชันต่างๆ ตามการเปลี่ยนแปลงของตลาด

อย่างไรก็ตาม ตามที่ได้กล่าวไว้ก่อนหน้านี้ Stablecoin ประเภทแรกมักจะขาดกลไกการเรียกร้องคืนที่มีประสิทธิภาพ พวกเขาดำเนินการเหมือนการกู้ยืมแบบไม่มีหลักประกันให้กับทีมแอป หากกลยุทธ์ส่งผลให้เกิดการสูญเสีย ผู้ดูแลล้มละลาย หรือทีมหนีไปพร้อมกับเงินฝากของผู้ใช้ ผู้ใช้ก็แทบจะไม่มีหนทางที่จะฟื้นคืนการสูญเสียของตนได้ และเนื่องจากขาดการควบคุม ทีมงานจึงสามารถปกป้องตนเองผ่านโครงสร้างทางกฎหมายเพื่อหลีกเลี่ยงความรับผิด

ปัญหาสำคัญอีกประการหนึ่งคือความล้าสมัยของกลยุทธ์ ไม่มีกลยุทธ์ใดที่มีประสิทธิภาพในการสร้างผลตอบแทนที่เหนือกว่าตลาดได้ไม่จำกัดเวลา เมื่อทีมเลือกกลยุทธ์ที่ตรงกับสภาวะตลาด อาจได้รับ ผลตอบแทนที่ผิดปกติเกินกว่า 30% อย่างไรก็ตาม เมื่อสภาวะตลาดเปลี่ยนแปลง ผลกำไรของทีมจะค่อยๆ หายไปหรือเจือจางลงเมื่อขนาดเพิ่มขึ้น ในเวลานี้ทีมงานต้องมองหากลยุทธ์ใหม่ๆ เพื่อปรับตัวตามการเปลี่ยนแปลงของตลาดอย่างต่อเนื่อง

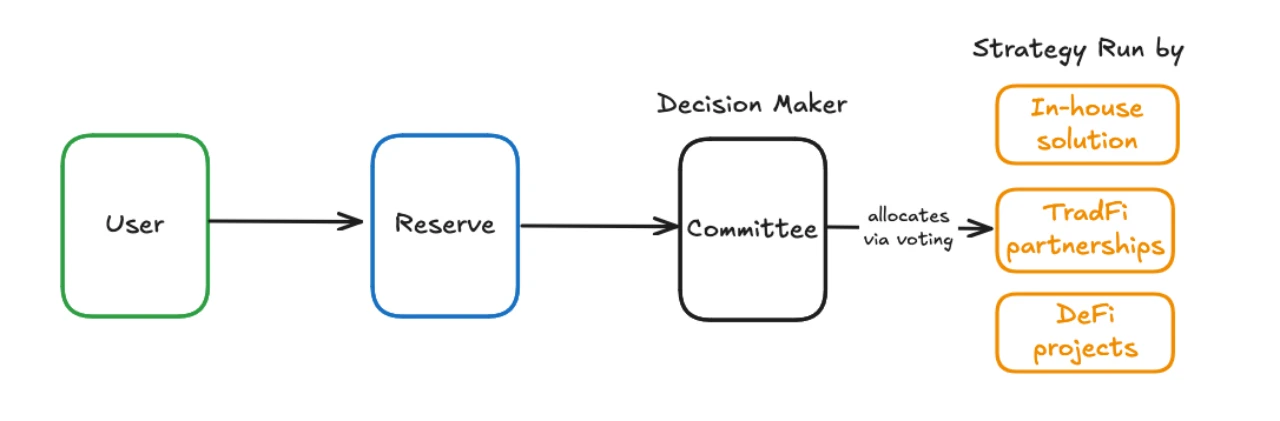

หมวดที่ 2: เกมคณะกรรมการ - “การตัดสินใจร่วมกัน” สามารถรักษาโรคได้ทั้งหมดหรือไม่?

เพื่อแก้ไขปัญหาความล้าสมัยของกลยุทธ์ Stablecoin ประเภทที่สองจึงนำกลไกที่ทำให้กลยุทธ์ต่างๆ หลายรายการทำงานคู่ขนานกัน ตัวอย่างของสกุล stablecoin ประเภทที่สอง ได้แก่ Maple และ Sky (เดิมชื่อ MakerDAO) พวกเขาจัดตั้งคณะกรรมการหรือองค์กรอิสระแบบกระจายอำนาจ (DAO) เพื่อมอบหมายการฝากเงินของผู้ใช้ให้กับกลยุทธ์ผลตอบแทนที่หลากหลาย รวมถึงทีม stablecoin ระดับชั้นนำ เช่นเดียวกับธนาคารและผู้สร้างตลาดจากนอกกลุ่ม crypto ดังนั้นรูปแบบนี้จึงโอนความรับผิดชอบในการดำเนินการจากทีมเดียวไปเป็นองค์กรที่ตัดสินใจร่วมกัน

แรงจูงใจหลักในการนำ Stablecoin ประเภทที่สองมาใช้คือความสามารถในการปรับขนาด หากกลยุทธ์ปัจจุบันไม่สามารถสร้างผลตอบแทนที่สำคัญได้หรือมีความเสี่ยงมากเกินไป DAO สามารถตัดสินใจเปลี่ยนไปใช้กลยุทธ์ที่ดีกว่า เพื่อให้สกุลเงินดิจิทัลที่มีเสถียรภาพประเภทที่สองสามารถมอบการรับประกันความแข็งแกร่งที่แข็งแกร่งยิ่งขึ้นแก่ผู้ใช้ได้

การปรับกลไกการจูงใจ

โดยรวมแล้ว การตัดสินใจจัดสรรทุนจะทำโดยผู้ถือโทเค็นการกำกับดูแล ตัวแทน และคณะกรรมการ

เป้าหมายของผู้ถือโทเค็นการกำกับดูแลคือการลงคะแนนให้กับกลยุทธ์ของบุคคลที่สามที่แสดงออกและปรับขนาดได้มากที่สุด ไม่เหมือนกับโทเค็นการกำกับดูแลในประเภทแรกของ stablecoin ผู้ถือโทเค็นการกำกับดูแลของ stablecoin ประเภทที่สองจะมีอำนาจในการตัดสินใจที่สูงกว่าและสามารถมีอิทธิพลต่อการตัดสินใจของ DAO ในฟอรัมแบบเปิดได้มากกว่า อย่างไรก็ตาม ควรทราบด้วยว่าผู้ถือโทเค็นการกำกับดูแลอาจไม่ใช่ผู้เข้าร่วมที่เข้าใจความเสี่ยงมากที่สุดเสมอไป

ผู้แทนคือผู้มีบทบาทซึ่งไม่ได้เป็นเจ้าของโทเค็นการกำกับดูแล แต่ใช้สิทธิในการลงคะแนนเสียงโดยได้รับอนุญาตจากผู้ถือโทเค็นการกำกับดูแล โดยปกติแล้ว นักลงทุนและผู้ก่อตั้งจะมอบสิทธิในการลงคะแนนเสียงให้กับตัวแทนมืออาชีพ ผู้ให้บริการ DAO หรือชมรมบล็อคเชนของมหาวิทยาลัย สิ่งสำคัญที่ต้องทราบคือตัวแทนไม่จำเป็นต้องผูกพันตามผลประโยชน์ของผู้ฝากเงิน เนื่องจากแหล่งรายได้หลักของตัวแทนคือค่าตอบแทนที่ได้รับจากบริการตัวแทน มากกว่าผลประโยชน์ของผู้ใช้

คณะกรรมการเป็นองค์กรที่มีอำนาจตัดสินใจในโครงการ โดยมีหน้าที่ตัดสินใจในเรื่องต่างๆ ที่เกี่ยวข้อง เช่น การนำหลักทรัพย์ค้ำประกันใหม่มาใช้ การกำหนดกลยุทธ์ทางการตลาด และการจัดการการทำงานหลักอื่นๆ คณะกรรมการเป็นผู้ตัดสินใจโดยตรงในการจัดสรรทุนเพื่อสร้างผลตอบแทน คณะกรรมการจะจัดแนวทางให้สอดคล้องกับผู้ฝากเงินเช่นเดียวกับหลักการโดยได้รับค่าตอบแทนเป็นเงินจากโครงการ ข้อกำหนดในการเข้าร่วมคณะกรรมการมีความเข้มงวดกว่าข้อกำหนดสำหรับตัวแทน สมาชิกของคณะกรรมการเหล่านี้มักถูก เปิดเผย - เป็นการเพิ่มชั้นการปกป้องพิเศษให้กับสมาชิกที่ให้ความสำคัญกับแบรนด์สาธารณะของตน

การชั่งน้ำหนักข้อดีข้อเสีย

คุณลักษณะที่โดดเด่นของประเภทที่สองของ stablecoin คือความสามารถในการปรับขนาดที่ทำได้โดยการทำเอาท์ซอร์ส เนื่องจากเป็นชั้นบนสุดของ stablecoin ที่สามารถสร้างผลตอบแทนได้ (รวมถึง stablecoin ประเภท 1) จึงสามารถใช้ประโยชน์จากแรงของตลาดเพื่อสร้างผลตอบแทนในระดับขนาดใหญ่ได้ ภายใต้โมเดลนี้ การจัดสรรทุนจะเปลี่ยนแปลงไปตามการเปลี่ยนแปลงของสภาพแวดล้อมตลาด และโครงสร้างการกำกับดูแลจะจัดสรรทุนใหม่ตามผลตอบแทนและประสิทธิภาพด้านความปลอดภัย ดังนั้น Stablecoin ประเภทที่สองจึงมีการรับประกันความแข็งแกร่งที่แข็งแกร่งกว่า Stablecoin ประเภทแรก

อย่างไรก็ตาม เช่นเดียวกับ Stablecoin ประเภทแรก Stablecoin ประเภทที่สองก็เผชิญกับปัญหาด้านการเรียกร้องคืนที่ไม่มีการรับประกันเช่นกัน หากทีมภายนอกสูญเสียเงิน ผู้ใช้ปลายทางจะไม่สามารถเรียกคืนการสูญเสียนั้นได้ เนื่องจากองค์กรเหล่านี้กระจายอำนาจ จึงไม่สามารถดำเนินคดีทางกฎหมายได้

ปัจจัยสำคัญอีกประการหนึ่งที่ต้องคำนึงถึงคือปัญหาการทุจริต ดังที่การทดลอง DAO ในอดีตได้แสดงให้เห็น ความปลอดภัยของการจัดสรรเงินทุนสามารถได้รับผลกระทบโดยตรงจากการติดสินบนและการทุจริตของผู้แทน DAO ผู้มีสิทธิลงคะแนน และสมาชิกคณะกรรมการ ตำแหน่งที่ปรึกษาพิเศษ การจ่ายเงินประจำ และการแจกจ่ายโทเค็นถือเป็นช่องทางทั่วไปในการทุจริตผู้มีอำนาจตัดสินใจ สิ่งนี้ส่งผลโดยตรงต่อความปลอดภัยของสกุลเงินดิจิทัลประเภทที่สอง เนื่องจากผู้มีอำนาจตัดสินใจที่ทุจริตอาจจัดสรรเงินทุนให้กับผู้ที่ไม่ปลอดภัยหรือมีเจตนาร้าย

หมวดที่สาม: กลไกคือกฎ - เมื่อ stablecoins เรียนรู้ที่จะ สร้างเลือดด้วยตัวเอง

ประเภทที่สามของ stablecoins แสดงถึงการเปลี่ยนแปลงจากการตัดสินใจโดยอัตวิสัยของมนุษย์ไปสู่ระบบที่ดำเนินการโดยอัตโนมัติของการแบ่งปันรางวัลและบทลงโทษ ในแง่หนึ่ง พวกเขาเป็นเหมือนโปรโตคอลมากกว่ากองทุนป้องกันความเสี่ยงแบบดั้งเดิม กฎที่ไม่เปลี่ยนแปลงที่กำหนดโดยสัญญาอัจฉริยะเข้ามาแทนที่กระบวนการจัดสรรเงินทุนและการจัดการการเยียวยาโดยผู้มีอำนาจตัดสินใจซึ่งเป็นมนุษย์

แรงจูงใจหลักในการนำ Stablecoin ประเภท 3 มาใช้คือเพื่อเพิ่มความปลอดภัยและลดเวลาแฝง ผู้ใช้ได้รับการปกป้องที่ระดับสัญญาอัจฉริยะและสามารถตรวจสอบโค้ดเพื่อตรวจสอบกลไกการเยียวยาเมื่อกลยุทธ์ล้มเหลว นอกจากนี้ ความเร็วในการตอบสนองต่อการเปลี่ยนกลยุทธ์ในตลาดเปิดยังเพิ่มขึ้นอย่างมาก ทำให้สามารถปรับเปลี่ยนตอบสนองต่อการเปลี่ยนแปลงของพลวัตของตลาดได้อย่างรวดเร็ว สิ่งนี้ช่วยให้ Stablecoin ระดับสามสามารถใช้ประโยชน์จากแรงผลักดันของตลาดได้อย่างเต็มที่ และปรับใช้กลยุทธ์ผลตอบแทนคู่ขนานต่างๆ ได้อย่างรวดเร็ว

ความทะเยอทะยานของ Cap: เพื่อสร้าง “เครื่องจักรเคลื่อนที่ตลอดเวลา” สำหรับ stablecoin

ในปัจจุบันไม่มี Stablecoin ประเภทที่สามในตลาด และ Cap เป็น Stablecoin ตัวแรกที่จะสร้างหมวดหมู่นี้

Cap สร้างสรรค์นวัตกรรมใหม่ให้กับ stablecoin ระดับสามตัวแรกโดยใช้ประโยชน์จากตลาดการให้กู้ยืมและโมเดลหลักทรัพย์ที่ใช้ร่วมกัน (SSM) เพื่อให้การจัดสรรเงินทุนที่มีประสิทธิภาพและการค้ำประกันทางการเงินที่เชื่อถือได้ โปรโตคอลจะควบคุมดูแลความสามารถของผู้ให้บริการบุคคลที่สามในการสร้างรายได้โดยออกกฎการมีส่วนร่วมที่ระดับสัญญาอัจฉริยะ ขอแนะนำให้ผู้อ่านที่สนใจอ่าน บทความแนะนำ เพื่อดูภาพรวมของกลไกดังกล่าว

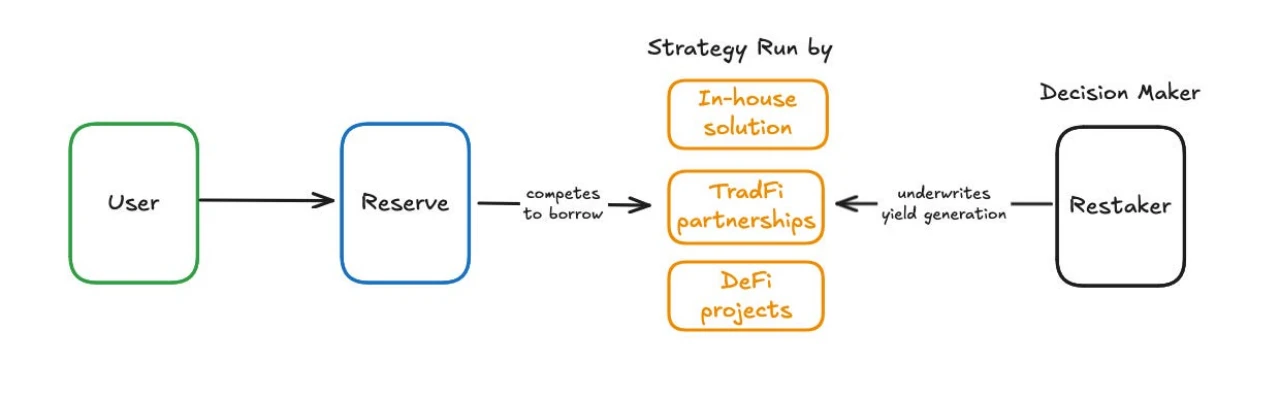

Cap เป็นตลาดสามฝ่ายที่นำผู้ประกอบการ ผู้ถือหุ้นรายใหญ่ และผู้ใช้ปลายทางมารวมกัน

Cap เป็นตลาดสามฝ่ายที่นำผู้ประกอบการ ผู้ถือหุ้นรายใหญ่ และผู้ใช้ปลายทางมารวมกัน

ผู้ดำเนินการคือสถาบันการเงินที่รับผิดชอบในการสร้างรายได้ การมีส่วนร่วมของพวกเขาได้รับการควบคุมโดยสัญญาอัจฉริยะและพลวัตของตลาด ก่อนที่ผู้ประกอบการจะยืมสินทรัพย์ใดๆ โปรโตคอลจะตรวจสอบสินทรัพย์เหล่านั้นก่อนว่ามีหลักประกันเกินหรือมีการใช้หลักประกันเกินหรือไม่ ซึ่งถือเป็นเรื่องปกติในตลาดการให้กู้ยืมเงินดิจิทัล ความแตกต่างที่นี่คือผู้ประกอบการไม่ได้ลงทุนทุนเอง เพราะการทำเช่นนั้นจะลดประสิทธิภาพของทุน แต่ยอมรับการมอบหมายจากผู้ถือครองรายใหญ่โดยใช้สินทรัพย์ดิจิทัลที่ถูกล็อคเป็นหลักประกัน สินทรัพย์ที่เคยไม่ได้ใช้งานและได้รับการจำนองไว้จำนวนมากเริ่มสร้างรายได้ผ่านการใช้งานรูปแบบใหม่นี้ สิ่งที่ผู้ประกอบการต้องทำคือโน้มน้าวใจนักเดิมพันหนักให้มอบความไว้วางใจการเดิมพันกับพวกเขา

การจัดสรรเงินทุนให้กับผู้ประกอบการมีการควบคุมทางเศรษฐกิจผ่านอัตราดอกเบี้ยที่กำหนดโดยกลไกตลาดการให้สินเชื่อ แทนที่ทีมงานจะตัดสินใจว่าแต่ละผู้ประกอบการควรได้รับเงินทุนเท่าใด ผู้ประกอบการจะเป็นผู้เลือกเองว่าจะเข้าร่วมโปรโตคอลหรือไม่ โดยพิจารณาจากว่าพวกเขาสามารถให้ผลตอบแทนได้ตามอัตราเกณฑ์มาตรฐานปัจจุบันหรือไม่ อัตราฐานนั้นจะถูกกำหนดตามขั้นตอนด้วยเช่นกัน - มันคืออัตราเงินฝากในตลาดสินเชื่อหลักบวกกับเบี้ยประกันสำหรับการใช้ Cap. เบี้ยประกันการใช้ประโยชน์นี้จะคำนวณเป็นเปอร์เซ็นต์ของทุนเงินกู้ และบ่งชี้ถึงความสามารถในการแข่งขันของอุปทานทุนภายใต้เงื่อนไขตลาดที่เฉพาะเจาะจง

ผู้เล่นเดิมพันรายใหญ่จะได้รับรางวัลจากการมอบหมายให้กับผู้ดำเนินการ อัตราดอกเบี้ยจะกำหนดตามข้อตกลงระหว่างผู้จำนองใหม่และผู้ประกอบการ ในทำนองเดียวกัน ผู้ใช้ปลายทางจะได้รับรางวัลจากการให้เงินทุน โดยอัตราดอกเบี้ยจะถูกกำหนดโดยผลตอบแทนอ้างอิง จำนวนเงินที่พวกเขาได้รับจะถูกบันทึกและกระจายบนเครือข่ายเพื่อให้แน่ใจถึงความโปร่งใสของโปรโตคอล

หากผู้ประกอบการมีพฤติกรรมที่เป็นอันตรายหรือเกิดเหตุการณ์หงส์ดำ ส่งผลให้สูญเสียจำนวนเงินกู้ ผู้ฝากเงินจำนวนมากจะถูกปรับ การตัดจำหน่ายจะลบสกุลเงินดิจิทัลที่ผู้ถือครองรายใหญ่ถือไว้เป็นหลักประกันเพื่อชดเชยให้กับผู้ใช้งานปลายทาง เงินที่ริบไปจะถูกแจกจ่ายกลับไปยังผู้ใช้ปลายทาง ทำให้มั่นใจได้ว่าจะสามารถขอความช่วยเหลือและตรวจยืนยันได้ผ่านรหัส

การปรับกลไกการจูงใจ

เนื่องจากผู้ประกอบการบุคคลที่สามจะต้องได้รับอนุญาตจากผู้รับจำนองรายใหญ่ก่อนจึงจะสามารถปล่อยสินเชื่อได้ ผู้ตัดสินใจของ Cap จึงเป็นผู้รับจำนองรายใหญ่ ผู้ถือเดิมพันรายใหญ่มีสิทธิ์ขาดในการตัดสินใจว่าบุคคลภายนอกรายใดจะสามารถเข้าถึงโปรโตคอลและสร้างรายได้ได้

ผู้ที่เดิมพันหนักจะได้รับแรงจูงใจจากค่าคอมมิชชั่นที่ผู้ประกอบการจัดให้ เนื่องจากสินทรัพย์ที่ได้รับการจำนองไว้จำนวนมากนั้นเป็นสินทรัพย์ดิจิทัลที่ถูกล็อค จึงมีต้นทุนโอกาสและเบี้ยประกันทุนต่ำ กล่าวอีกนัยหนึ่ง สินทรัพย์เหล่านี้ไม่สามารถใช้สร้างผลตอบแทนที่สำคัญได้ ด้วยเหตุนี้ ผู้เล่นรายใหญ่จึงมีแรงจูงใจที่จะมอบมูลค่าที่ไม่ได้ใช้งานนี้ให้กับผู้ดำเนินการใช้งาน ในขณะที่มีอำนาจในการตัดสินใจ ผู้ที่มีส่วนได้ส่วนเสียรายใหญ่ยังได้รับผลกระทบโดยตรงจากผลลัพธ์ของการตัดสินใจเหล่านั้นด้วย ดังนั้น จึงควรให้ความสำคัญกับความปลอดภัยเป็นอันดับแรก

สังเกตได้ว่าเป้าหมายสูงสุดของ Cap คือการเป็นโปรโตคอลที่ไม่ต้องขออนุญาตอย่างสมบูรณ์และมีการควบคุมขั้นต่ำซึ่งผู้ดำเนินการและผู้ถือสเตคเกอร์รายใหญ่สามารถเข้าร่วมได้อย่างอิสระ อย่างไรก็ตาม เมื่อพิจารณาถึงความแปลกใหม่ของการออกแบบ ในช่วงเริ่มต้นของโปรโตคอล ผู้ถือสเตคและผู้ดำเนินการรายใหญ่จะได้รับการรับรองจากสถาบันและจะอยู่ในรายชื่อขาว นี่เป็นกลไกความปลอดภัยสำหรับผู้กู้จำนองรายใหญ่ เพราะสามารถบรรลุข้อตกลงกับอีกฝ่ายและบังคับใช้มาตรการทางกฎหมายได้

การชั่งน้ำหนักข้อดีข้อเสีย

ข้อได้เปรียบหลักของรุ่นนี้คือความปลอดภัย เนื่องจากผู้ตัดสินใจต้องรับความเสี่ยงทั้งหมดสำหรับผลลัพธ์ของการตัดสินใจของตน เจ้าของร้านค้าปลีกจึงไม่จำเป็นต้องกังวลเกี่ยวกับกระบวนการในการสร้างผลตอบแทน กฎเกณฑ์ทั้งหมดได้รับการบังคับใช้โดยสัญญาอัจฉริยะ ซึ่งไม่จำเป็นต้องมีการตัดสินโดยมนุษย์ ซึ่งช่วยให้นักลงทุนรายย่อยได้รับการคุ้มครองด้านกฎระเบียบที่เข้มงวดกว่าการเงินแบบดั้งเดิม

คล้ายกับประเภทที่สองของ stablecoin ความล่าช้าจะลดลงเมื่อระบุและนำกลยุทธ์ใหม่ๆ มาใช้ ระบบไม่มีต้นทุนการเปลี่ยนแปลงเมื่อจัดสรรทุนใหม่ ไม่เหมือนกับ stablecoin ระดับสอง การจัดสรรทุนไม่จำเป็นต้องมี DAO และการพิจารณาของคณะกรรมการที่ยาวนาน ผู้เดิมพันรายใหญ่แต่ละราย มีสิทธิ์ที่จะจัดสรรเงินทุนให้กับผู้ประกอบการแยกกันในเวลาเดียวกัน

อย่างไรก็ตาม หากเปรียบเทียบกับ Stablecoin ประเภทที่ 2 แล้ว Stablecoin ประเภทที่ 3 จะมีความซับซ้อนมากกว่า ความซับซ้อนนี้อาจเพิ่มความเสี่ยงในสัญญาอัจฉริยะ เนื่องจากระบบทั้งหมดต้องอาศัยโค้ดในการควบคุมกระบวนการดำเนินการ

บทสรุป: การเปลี่ยนแปลงกระบวนทัศน์เป็นสิ่งที่หลีกเลี่ยงไม่ได้

ในปัจจุบันรายได้จากดอกเบี้ยยังคงห่างไกลจากระดับที่เพียงพอที่จะปลดล็อกศักยภาพของ DeFi ในขณะที่ตลาด Stablecoin ยังคงเติบโตต่อไป ก็จะมีกลยุทธ์ต่างๆ มากขึ้นเรื่อยๆ ที่สนับสนุน Stablecoin ที่ให้ผลตอบแทนดอกเบี้ย แต่หากไม่มีการเปลี่ยนแปลงครั้งใหญ่ในการออกแบบพื้นฐานของ stablecoin เหล่านี้ stablecoin เหล่านี้ก็จะเผชิญกับความเสี่ยงและความเหนื่อยล้าเช่นเดิมอีกครั้ง และจะไม่สามารถปรับขนาดได้ ดังนั้น จึงมีความจำเป็นเร่งด่วนในการพัฒนาระบบที่มีประสิทธิภาพมากขึ้น ปรับขนาดได้ และปลอดภัยยิ่งขึ้น ซึ่งจะข้ามผ่านข้อจำกัดของการตัดสินใจแบบเดิมๆ ของมนุษย์ และส่งเสริมการใช้ stablecoin อย่างแพร่หลาย