บทความต้นฉบับโดย: Alex Xu หุ้นส่วนวิจัยที่ Mint Ventures และ Lawrence Lee นักวิจัยที่ Mint Ventures

ในส่วน ที่ 1 และ 2 ของ การขุดทองในทราย: การมองหาเป้าหมายการลงทุนระยะยาวเพื่อข้ามตลาดกระทิงและตลาดหมี (ฉบับปี 2025) ที่เผยแพร่ก่อนหน้านี้ เราได้จัดเรียงและแนะนำ Aave, Morpho, Kamino, MakerDao ในเส้นทางการให้กู้ยืม, Lido และ Jito ในเส้นทางการสเตคกิ้ง และ Cow Protocol, Uniswap และ Jupiter ในเส้นทางการซื้อขาย ในฐานะบทความสุดท้ายในซีรีส์นี้ บทความนี้จะแนะนำโครงการที่มีพื้นฐานที่ยอดเยี่ยมและมีศักยภาพในระยะยาวต่อไป

ป.ล. บทความนี้เป็นเพียงความคิดชั่วคราวของผู้เขียนทั้งสองคน ณ เวลาที่เผยแพร่ มันอาจจะเปลี่ยนแปลงในอนาคต และมุมมองก็ขึ้นอยู่กับความชอบส่วนบุคคล อาจมีข้อผิดพลาดในข้อเท็จจริง ข้อมูล และตรรกะการใช้เหตุผลได้

มุมมองทั้งหมดในบทความนี้ไม่ถือเป็นคำแนะนำในการลงทุน เรายินดีที่จะรับคำวิจารณ์และการอภิปรายเพิ่มเติมจากเพื่อนร่วมงานและผู้อ่าน

4. บริการสินทรัพย์ Crypto: Metaplex

สถานะทางธุรกิจ

ขอบเขตธุรกิจ

Metaplex Protocol เป็นระบบสร้าง การขาย และการจัดการสินทรัพย์ดิจิทัลที่สร้างขึ้นบนบล็อคเชนที่รองรับ Solana และ SVM โดยมอบเครื่องมือและมาตรฐานให้กับนักพัฒนา ผู้สร้าง และธุรกิจต่างๆ ในการสร้างแอปพลิเคชันแบบกระจายอำนาจ ประเภทของสินทรัพย์เข้ารหัสที่รองรับโดย Metaplex ได้แก่ NFT, FT (โทเค็นที่เหมือนกัน), สินทรัพย์ในโลกแห่งความเป็นจริง (RWA), สินทรัพย์ในเกม, สินทรัพย์ DePIN และอื่นๆ

ในด้านบริการสินทรัพย์ดิจิทัล บริการที่ให้โดย Metaplex สามารถแบ่งได้เป็นสองประเภท: มาตรฐานสินทรัพย์ (Digital Asset Standard) และการออก การขายและการจัดการสินทรัพย์ (Program Library) แบบแรกจะให้มาตรฐานการออกโทเค็นแก่ผู้ออกสินทรัพย์ซึ่งมีความเข้ากันได้สูงกับระบบนิเวศ SVM และมีต้นทุนการสร้างและจัดการที่ต่ำ ในขณะที่แบบหลังเป็นชุดเครื่องมือและบริการที่ผู้ออกสินทรัพย์สามารถใช้เพื่อสร้าง ขาย และจัดการสินทรัพย์ของตนเองได้

ผู้ที่ออกสินทรัพย์ NFT และ FT ส่วนใหญ่ที่ออกใน Solana คือผู้ใช้ Metaplex

ในช่วงหกเดือนที่ผ่านมา Metaplex ยังได้ขยายธุรกิจในแนวนอนไปยังพื้นที่การบริการพื้นฐานอื่นๆ ของระบบนิเวศ Solana ผ่านทางสายธุรกิจใหม่ Aura Network เช่น บริการการจัดทำดัชนีสินทรัพย์ดิจิทัล (Index) และความพร้อมใช้งานของข้อมูล (DA)

เมทริกซ์ผลิตภัณฑ์และบริการของ Metaplex แหล่งที่มา: เอกสารสำหรับนักพัฒนา

ในระยะยาว Metaplex มุ่งมั่นที่จะเป็นหนึ่งในโครงการบริการพื้นฐานหลายสาขาที่สำคัญที่สุดในระบบนิเวศ Solana

นอกจาก Solana แล้ว Metaplex ยังเสนอบริการบน Sonic และ Eclipse อีกด้วย

แบบจำลองผลกำไร

รูปแบบธุรกิจของ Metaplex ค่อนข้างเรียบง่าย ซึ่งก็คือการรับค่าธรรมเนียมบริการโดยการให้บริการที่เกี่ยวข้องกับสินทรัพย์บนเครือข่าย รวมถึงบริการการสร้างสินทรัพย์ ตลอดจนบริการจัดทำดัชนีสินทรัพย์ดิจิทัลและบริการความพร้อมใช้งานของข้อมูล

Metaplex มีบริการและผลิตภัณฑ์หลากหลาย ซึ่งไม่ได้มีค่าใช้จ่ายทั้งหมด โปรดดูรายการค่าธรรมเนียมบริการเฉพาะด้านล่าง:

มาตรฐานค่าธรรมเนียมบริการสินทรัพย์ของ MPL แหล่งที่มา: เอกสารสำหรับนักพัฒนา

มาตรฐานการเรียกเก็บเงินบริการ Aura แหล่งที่มา: เอกสารสำหรับนักพัฒนา

กลุ่มธุรกิจ Aura ยังอยู่ในช่วงเริ่มต้น โดยรายได้ส่วนใหญ่ของ Metaplex ในปัจจุบันมาจากบริการจัดการและผลิตสินทรัพย์ (MPL)

ข้อมูลทางธุรกิจ

เราจะมุ่งเน้นไปที่ตัวบ่งชี้หลักสองตัว: จำนวนบริการการสร้างสินทรัพย์และรายได้จากโปรโตคอล

ก่อนที่จะนำเสนอและวิเคราะห์ตัวบ่งชี้ทั้งสองตัวข้างต้น มาดูการกระจายประเภทสินทรัพย์ที่ออกโดยโปรโตคอล Metaplex กันก่อน

แหล่งที่มาของข้อมูล: Metaplex Public Dashboard เหมือนกับด้านล่างนี้

แผนภูมิข้างต้นแสดงให้เห็นแนวโน้มสัดส่วนของสินทรัพย์ NFT และ FT ที่ใช้ข้อมูลเมตาของ Metaplex (ซึ่งให้ข้อมูลเพิ่มเติมสำหรับสินทรัพย์ดิจิทัล เช่น รูปภาพสินทรัพย์ คำอธิบาย ฯลฯ ซึ่งใช้โดยสินทรัพย์เกือบทั้งหมด)

เราจะเห็นได้ว่าในช่วงต้นปี 24 สินทรัพย์หลักที่ออกโดยโปรโตคอล Metaplex ยังคงเป็น NFT คิดเป็นประมาณ 80% แต่ตั้งแต่เดือนเมษายนปีที่แล้ว สัดส่วนของสินทรัพย์ FT เพิ่มขึ้นอย่างรวดเร็วและกลายเป็นประเภทสินทรัพย์บริการหลักของ Metaplex โดยปัจจุบันคิดเป็นมากกว่า 90%

สินทรัพย์ FT ส่วนใหญ่เป็นโครงการประเภท Meme และผู้ออกหลักทรัพย์ที่อยู่เบื้องหลังสินทรัพย์เหล่านี้เป็นกลุ่มลูกค้าหลักและผู้สนับสนุนรายได้ของ Metaplex ในปัจจุบัน

ซึ่งหมายความว่าความเจริญรุ่งเรืองของ Meme บนเครือข่าย Solana ในปัจจุบันส่งผลโดยตรงต่อแนวโน้มทางธุรกิจของ Metaplex

มาดูตัวชี้วัดทางธุรกิจแบบเจาะจงกัน

จำนวนสินทรัพย์ที่ได้มา (รายเดือน)

เราจะเห็นได้ว่าจำนวนการสร้างสินทรัพย์ของ Metaplex เริ่มที่จะถึงจุดต่ำสุดตั้งแต่เดือนกันยายนของปีที่แล้ว และไปถึงจุดสูงสุดในประวัติศาสตร์ในเดือนมกราคมของปีนี้ (มีการสร้างสินทรัพย์มากกว่า 2.3 ล้านประเภท) จากนั้นก็ค่อยๆ ลดลง ข้อมูลในเดือนมีนาคมลดลงเหลือเพียงระดับเดียวกับเดือนมิถุนายนปีที่แล้ว (มีการสร้างสินทรัพย์ประมาณ 960,000 ประเภท) ข้อมูลนี้สอดคล้องอย่างมากกับแนวโน้มความนิยมในการซื้อขาย Meme ในระบบนิเวศ Solana ยิ่งมีมดังกล่าวได้รับความนิยมมากเท่าใด สินทรัพย์ต่างๆ ที่ถูกออกผ่าน Metaplex ก็จะมากขึ้นเท่านั้น

รายได้ตามสัญญา

รายได้โปรโตคอลของ Metaplex สอดคล้องกับจำนวนสินทรัพย์ที่ถูกสร้างขึ้น โดยทำสถิติสูงสุดในเดือนมกราคมด้วยรายได้โปรโตคอลที่ 4.3 ล้านดอลลาร์สหรัฐ จากนั้นก็ลดลงอย่างรวดเร็ว รายได้โปรโตคอลที่คาดการณ์ไว้ในเดือนมีนาคมอยู่ที่ 1.2-1.3 ล้านเหรียญสหรัฐ ซึ่งกลับสู่ระดับของช่วงครึ่งแรกของปีที่แล้ว

แรงจูงใจจากโปรโตคอล

ต่างจากโปรโตคอล Web3 ส่วนใหญ่ซึ่งข้อมูลทางธุรกิจจะต้องอาศัยเงินอุดหนุน Metaplex ไม่ได้ให้เงินอุดหนุนกับธุรกิจของตน รายได้ของบริษัทเป็นรายได้ที่เกิดขึ้นเองตามธรรมชาติและมาจากความต้องการที่แท้จริงของผู้ออกสินทรัพย์ อย่างไรก็ตาม บริษัทได้ดำเนินการจัดรอบจูงใจโทเค็นมูลค่า 1 ล้านดอลลาร์สหรัฐตั้งแต่เดือนมกราคมถึงต้นเดือนมีนาคมปีนี้ โดยร่วมมือกับ Orca, Kamino และ Jito เพื่อสร้างแรงจูงใจในการเพิ่มสภาพคล่องของโทเค็น MPLX แผนดังกล่าวได้สิ้นสุดลงแล้ว

การแข่งขัน

เนื่องจากเป็นผู้กำหนดมาตรฐานสินทรัพย์รายแรกใน Solana ปัจจุบัน Metaplex จึงไม่มีคู่แข่งที่เทียบเคียงได้ในระบบนิเวศ Solana ในแง่ของมาตรฐานสินทรัพย์และบริการสินทรัพย์ที่ได้มา

ข้อได้เปรียบในการแข่งขัน

ข้อได้เปรียบในการแข่งขันของ Metaplex มาจากความจริงที่ว่าบริษัทเป็นผู้พัฒนาและบำรุงรักษาตามมาตรฐานสินทรัพย์ทางนิเวศวิทยาของ Solana ถือเป็นรากฐานของสินทรัพย์ดิจิทัลของ Solana ที่รับประกันการทำงานร่วมกันได้และสภาพคล่องระหว่าง NFT, FT, สินทรัพย์ในโลกแห่งความเป็นจริง (RWA), โครงสร้างพื้นฐานแบบกระจายอำนาจ (DePIN), สินทรัพย์ในเกม และอื่นๆ ในระบบนิเวศ

นั่นหมายถึงผู้ออกหลักทรัพย์ที่ออกและดูแลสินทรัพย์บนพื้นฐานของ Metaplex จะต้องเผชิญกับต้นทุนด้านเวลา ด้านเทคนิค และทางเศรษฐกิจที่สูง หากต้องการเปลี่ยนสินทรัพย์ของโครงการไปใช้โปรโตคอลอื่นเพื่อการจัดการในอนาคต

เมื่อนักพัฒนาและโครงการใหม่เลือกแพลตฟอร์มบริการสินทรัพย์ พวกเขาจะให้ความสำคัญกับการเลือกรูปแบบสินทรัพย์ Metaplex ที่มีความเข้ากันได้ทางระบบนิเวศที่แข็งแกร่งกว่า เพื่อให้แน่ใจว่าสินทรัพย์ของพวกเขาเข้ากันได้กับโครงสร้างพื้นฐานอื่นๆ (เช่น กระเป๋าเงิน) และผลิตภัณฑ์ (Defi, แผงการซื้อขาย) ในระบบนิเวศ Solana

นอกเหนือจากบริการด้านสินทรัพย์แล้ว บริการจัดทำดัชนีข้อมูลและความพร้อมใช้งานของข้อมูล Aura Network ซึ่งได้รับการส่งเสริมในปัจจุบันของ Metaplex ยังคาดว่าจะสร้างเส้นโค้งการเติบโตทางธุรกิจรอบที่สองสำหรับ Metaplex ในอนาคตอีกด้วย เมื่อพิจารณาว่าเป้าหมายของบริการนี้ทับซ้อนกับฐานลูกค้าเดิมของ Metaplex เป็นอย่างมาก ธุรกิจที่ขยายตัวใหม่นี้อาจได้รับการยอมรับและสัมผัสได้ง่ายขึ้นจากลูกค้าสหกรณ์ที่มีอยู่ด้วย

ความท้าทายและความเสี่ยงหลัก

ความนิยมใน Solana Meme ยังคงลดลงอย่างต่อเนื่อง ส่งผลให้จำนวนการสร้างสินทรัพย์ลดลงอย่างต่อเนื่อง และรายได้จากธุรกิจก็ลดลงเช่นกัน แนวโน้มนี้ตั้งแต่เดือนมกราคมยังไม่หยุด

รายได้ปัจจุบันของ Metaplex เป็นการจ่ายครั้งเดียวตามประเภทของสินทรัพย์ที่สร้างขึ้น โครงการที่มีประเภทสินทรัพย์ที่ค่อนข้างแน่นอนไม่สามารถสร้างรายได้ที่ยั่งยืนให้กับ Metaplex ในระยะยาวได้

อ้างอิงการประเมินราคา

โทเค็นโปรโตคอลของ Metaplex คือ MPLX ซึ่งมีอุปทานทั้งหมด 1 พันล้าน

ปัจจุบัน ประโยชน์ของ MPLX คือการลงคะแนนเสียงเกี่ยวกับการกำกับดูแลเป็นหลัก นอกจากนี้ Metaplex ได้ประกาศในเดือนมีนาคม 2024 ว่าจะใช้รายได้จากโปรโตคอล 50% เพื่อซื้อโทเค็นคืน (มาตรฐานนี้ไม่ได้บังคับใช้อย่างเคร่งครัดในการใช้งานจริง และส่วนใหญ่จะอยู่ระหว่าง 10,000 ถึง 12,000 โซล) โทเค็นที่ซื้อคืนจะเข้าสู่คลังและถูกใช้เพื่อพัฒนาระบบนิเวศของโปรโตคอล

จนถึงปัจจุบัน ยอดเงินซื้อคืนรายเดือนอยู่ที่มากกว่า 10,000 SOL

เมื่อพิจารณาว่า Metaplex ไม่มีโปรเจ็กต์เปรียบเทียบประสิทธิภาพที่คล้ายคลึงกัน เราจึงสังเกตอัตราส่วนของมูลค่าตลาดต่อรายได้โปรโตคอลรายเดือนเพื่อใช้เป็นข้อมูลอ้างอิงในการประเมินมูลค่าจากมุมมองแนวตั้งเป็นหลัก

ณ ขณะนี้ เมื่อเปรียบเทียบกับรายได้จากโปรโตคอลในไตรมาสแรก ระดับการประเมินมูลค่าอยู่ที่ระดับต่ำสุดในรอบมากกว่า 1 ปี ซึ่งโดยพื้นฐานแล้วสะท้อนถึงความคาดหวังในแง่ร้ายของตลาดต่อตลาดการออกสินทรัพย์บน Solana

5. ไฮเปอร์ลิควิด: อนุพันธ์ที่มีปัญหา + L1

Hyperliquid เป็นหนึ่งในโครงการใหม่ที่ใช้งานได้จริงไม่กี่โครงการในรอบนี้ Mint Ventures เผยแพร่ บทความ เกี่ยวกับ Hyperliquid เมื่อปลายปีที่แล้ว ผู้สนใจสามารถเข้าไปอ่านดูได้เลย

สถานะทางธุรกิจ

ธุรกิจของ Hyperliquid สามารถแบ่งออกได้เป็น 3 ส่วน: ตลาดแลกเปลี่ยนอนุพันธ์ ตลาดแลกเปลี่ยนแบบสปอต และเครือข่ายสาธารณะ ในปัจจุบันได้มีการเปิดตัวกลุ่มธุรกิจทั้งสามกลุ่มแล้ว แต่ในแง่ของปริมาณธุรกิจและอิทธิพล ตลาดซื้อขายอนุพันธ์ถือเป็นธุรกิจหลักของ Hyperliquid ในปัจจุบัน

สำหรับการแลกเปลี่ยนอนุพันธ์ ปริมาณการซื้อขายและอัตราดอกเบี้ยเปิดถือเป็นตัวบ่งชี้หลัก

การซื้อขายอนุพันธ์ของ Hyperliquid เริ่มต้นแบบเย็นในเดือนมิถุนายน 2023 และกิจกรรมคะแนนเริ่มขึ้นในเดือนพฤศจิกายน 2023 หลังจากการแจกโทเค็นอย่างเป็นทางการในช่วงปลายเดือนพฤศจิกายน 2024 ปริมาณการซื้อขายและการถือครองเริ่มเพิ่มขึ้นอย่างรวดเร็ว ตั้งแต่เดือนธันวาคมปีที่แล้ว ปริมาณการซื้อขายอนุพันธ์รายวันของ Hyperliquid อยู่ที่เฉลี่ยระหว่าง 4,000 ถึง 7,000 ล้านเหรียญสหรัฐ โดยปริมาณการซื้อขายรายวันสูงสุดอยู่ที่ 18,100 ล้านเหรียญสหรัฐ การถือครองยังเพิ่มขึ้นอย่างรวดเร็วเช่นกัน ตั้งแต่เดือนธันวาคม การถือครองมีการผันผวนระหว่าง 2.5 พันล้านเหรียญสหรัฐและ 4.5 พันล้านเหรียญสหรัฐ

ที่มา: เว็บไซต์อย่างเป็นทางการของ Hyperliquid

เงินทุนแพลตฟอร์มของ Hyperliquid เริ่มพุ่งสูงขึ้นในเดือนพฤศจิกายน และผันผวนอยู่ที่ประมาณ 2 พันล้านดอลลาร์สหรัฐนับตั้งแต่นั้นเป็นต้นมา อย่างไรก็ตาม การโจมตีครั้งล่าสุดทำให้เงินทุนของ Hyperliquid ลดลงอย่างรวดเร็วจาก 2.5 พันล้านเหรียญสหรัฐเหลือ 1.8 พันล้านเหรียญสหรัฐ

เมื่อพิจารณาจากจำนวนผู้ใช้งาน จำนวนที่อยู่ Hyperliquid ก็เพิ่มขึ้นอย่างรวดเร็วเช่นกัน และจำนวนที่อยู่ธุรกรรมสะสมในปัจจุบันก็ใกล้จะถึง 400,000 ที่อยู่แล้ว

ในแง่ของการซื้อขายแบบ Spot ก่อนหน้านี้ Hyperliquid สนับสนุนเฉพาะสินทรัพย์ดั้งเดิมของ Hyperliquid L1 เท่านั้น ซึ่ง HYPE เองคิดเป็นปริมาณการซื้อขายส่วนใหญ่ อย่างไรก็ตาม ในเดือนกุมภาพันธ์ของปีนี้ Hyperliquid ได้เปิดตัว uBTC ซึ่งเป็นโซลูชันการซื้อขาย BTC แบบกระจายอำนาจที่เหมาะสำหรับ Hyperliquid อย่างไรก็ตาม ปริมาณการซื้อขาย BTC แบบสปอตของ Hyperliquid อยู่ที่ประมาณ 20-50 ล้านเหรียญสหรัฐฯ ต่อวัน ซึ่งไม่ใช่สัดส่วนที่สูงเมื่อเทียบกับปริมาณการซื้อขาย BTC แบบสปอตต่อวันของ Hyperliquid ซึ่งอยู่ที่ประมาณ 200 ล้านเหรียญสหรัฐฯ

ปริมาณการซื้อขายแบบไฮเปอร์ลิควิด แหล่งที่มา: DeFillama

นอกจากนี้ การจดทะเบียนของ Hyperliquid ยังใช้แนวทางแบบกระจายอำนาจ (HIP-1) อีกด้วย ทุกคนสามารถประมูลคุณสมบัติเพื่อลงรายการบน Hyperliquid ต่อสาธารณะได้ ส่วนหนึ่งของจำนวนเงินประมูลนี้สามารถถือเป็น ค่าธรรมเนียมการลงรายการ ของ Hyperliquid และแนวโน้มจะแสดงไว้ในรูปด้านล่าง

แหล่งที่มาของราคาประมูลในอดีตของ Hyperliquid ที่ระบุในรายการ: ASXN

จะเห็นได้ว่าค่าธรรมเนียมการลงรายการของ Hyperliquid ผันผวนอย่างมาก ครั้งหนึ่งเคยมีราคาสูงสุดเกือบล้านในเดือนธันวาคม อย่างไรก็ตาม เนื่องจากความกระตือรือร้นของตลาดต่อ altcoins ลดลง ขณะนี้จึงลดลงเหลือประมาณ 50,000 ดอลลาร์สหรัฐ

HyperEVM ซึ่งเป็นส่วน EVM ของ Hyperliquid เปิดตัวในระบบ Alpha เมื่อวันที่ 18 กุมภาพันธ์ปีนี้ เมื่อวันที่ 26 มีนาคม HyperEVM ได้ทำการเชื่อมต่อกับ HyperCore ที่มีอยู่แล้วเสร็จสมบูรณ์ อย่างไรก็ตาม เนื่องจากยังไม่มีการเปิดตัวโปรโตคอล EVM จำนวนมาก โครงสร้างพื้นฐานสำคัญ เช่น บริดจ์จึงยังไม่สมบูรณ์ และเจ้าหน้าที่ยังไม่ได้แนะนำแรงจูงใจใดๆ กิจกรรมโดยรวมของ HyperEVM จึงยังคงจำกัดอยู่ หากพิจารณาจาก TVL ปริมาณธุรกรรม และจำนวนธุรกรรมแล้ว จะอยู่ในอันดับที่ 20 จากเครือข่ายทั้งหมด

TVL, ปริมาณธุรกรรม และข้อมูล TX ของแหล่งที่มาแต่ละสายโซ่: Geckoterminal

ในแง่ของการกระจายรายได้ พวกเขาจะซื้อคืนโทเค็น $HYPE ผ่านกองทุนความช่วยเหลือ AF นอกเหนือจากการจัดสรรรายได้ทั้งหมดที่ได้รับจากโปรโตคอล รวมถึงอนุพันธ์ ค่าธรรมเนียมการซื้อขายแบบสปอต และค่าธรรมเนียมการประมูลคุณสมบัติการลงรายการสปอต ให้กับ HLP

รายได้ของ Hyperliquid ในช่วง 30 วันที่ผ่านมาอยู่ที่ 42.05 ล้านเหรียญสหรัฐ เป็นรองเพียง Tether, Circle และ Tron เท่านั้น และสูงกว่าเครือข่ายสาธารณะ L1 เช่น Solana และ Ethereum รวมถึงแอปพลิเคชันอื่นๆ มากมาย เช่น Pump Fun และ Pancakeswap ยกเว้น Tron แล้ว รายได้ของโปรโตคอลอื่นๆ ไม่เกี่ยวข้องกับโทเค็นของพวกเขา (หรือไม่มีโทเค็นที่เกี่ยวข้องเลย)

การจัดอันดับรายได้ 30 วันของโปรโตคอลทั้งหมด ที่มา: DeFillama

การแข่งขัน

เนื่องจากสถานะโดยรวมของ HyperEVM มีลักษณะคล้ายสถานะ การทดสอบออนไลน์ มากกว่า เราจึงแยกความแตกต่างระหว่างการแลกเปลี่ยนอนุพันธ์และการแลกเปลี่ยนแบบสปอตเป็นหลัก เพื่อวิเคราะห์สถานการณ์การแข่งขันของ Hyperliquid

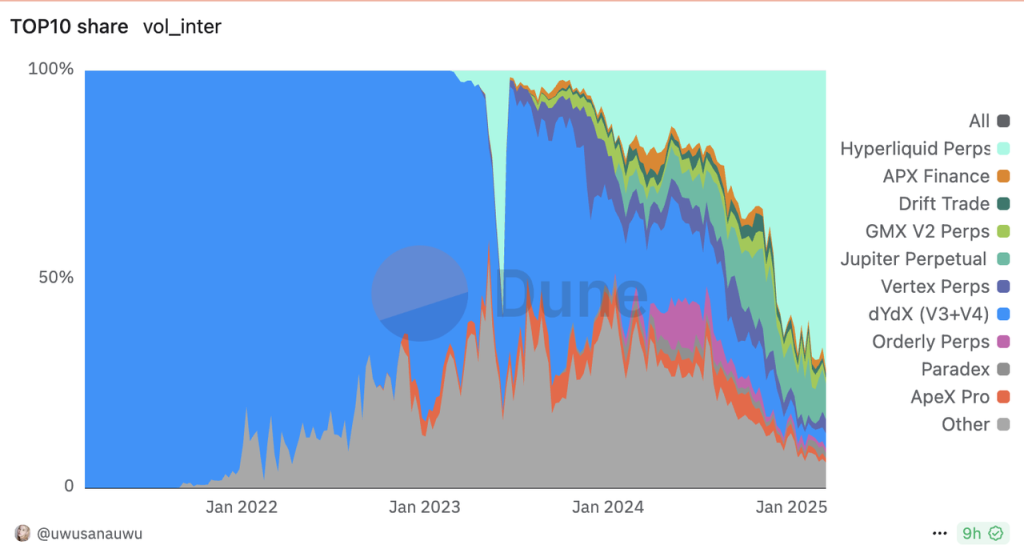

ส่วนแบ่งปริมาณการซื้อขายตราสารอนุพันธ์แบบกระจายอำนาจ ที่มา: Dune

ปัจจุบัน Hyperliquid มีตำแหน่งผู้นำในการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจ

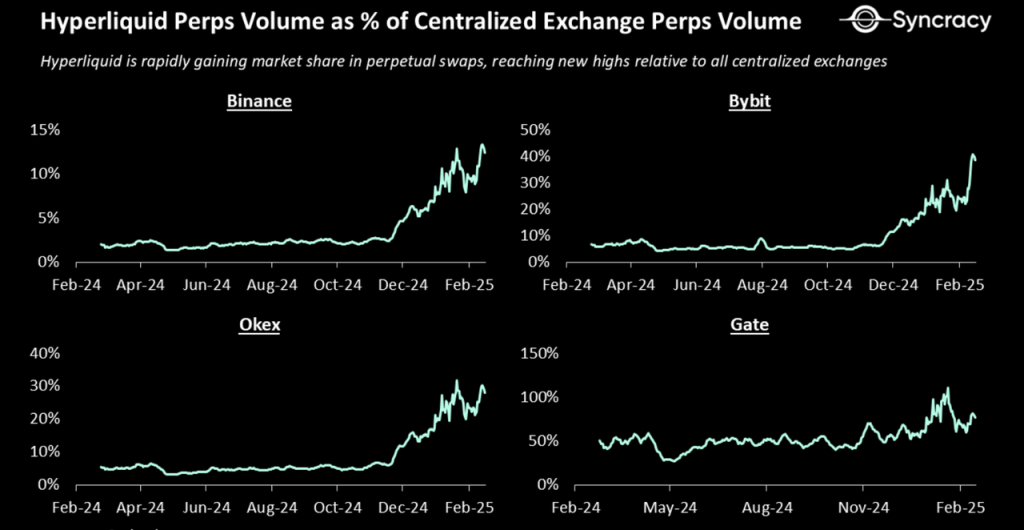

หากเปรียบเทียบกับการแลกเปลี่ยนแบบรวมศูนย์ชั้นนำหลายแห่ง ปริมาณการซื้อขายของ Hyperliquid ก็เพิ่มขึ้นอย่างรวดเร็วเช่นกัน รูปต่อไปนี้แสดงอัตราส่วนปริมาณการซื้อขายสัญญาของ Hyperliquid ต่อ Binance, Bybit, Okx และ Gate:

อัตราส่วนปริมาณการซื้อขายสัญญา Hyperliquid ต่อปริมาณการซื้อขายสัญญาแลกเปลี่ยนแบบรวมศูนย์ แหล่งที่มา: รายงาน Syncracy

ในภาคการซื้อขายแบบ Spot ปริมาณการซื้อขายเฉลี่ยต่อวันของ Hyper ในเดือนที่ผ่านมาอยู่ที่ประมาณ 180 ล้านดอลลาร์ ซึ่งอยู่ในอันดับที่ 12 ในกลุ่ม Dex ทั้งหมด

ปริมาณการซื้อขายแบบ Dex Spot สูงสุด 15 อันดับแรก ที่มา: DeFillama

ข้อได้เปรียบในการแข่งขันของ Hyperliquid

ธุรกิจอนุพันธ์ของ Hyperliquid พัฒนาอย่างรวดเร็ว โดยอาศัยประเด็นต่อไปนี้เป็นหลัก:

1. การใช้แบบจำลองสมุดคำสั่งซื้อขายที่ได้รับการยืนยันอย่างกว้างขวางในด้านการซื้อขาย ทำให้ประสบการณ์ในการโยกย้ายไปสู่ระบบแลกเปลี่ยนแบบรวมศูนย์เป็นไปอย่างราบรื่น ขณะเดียวกันก็อำนวยความสะดวกในการแนะนำผู้สร้างตลาด

2. กลยุทธ์การจดทะเบียนสัญญาที่ก้าวร้าวมากขึ้น Hyperliquid เป็นบริษัทแรกที่เปิดตัวสัญญาโทเค็นก่อนเปิดตัว และยังเปิดตัวสัญญาโทเค็น DEX ล้วนๆ อีกด้วย นอกจากนั้นยังดำเนินการติดตามสกุลเงินยอดนิยมอย่างรวดเร็ว ทำให้ Hyperliquid กลายเป็นศูนย์แลกเปลี่ยนที่มีสภาพคล่องดีที่สุดสำหรับสกุลเงินใหม่ๆ มากมาย

3. อัตราที่ต่ำลง เมื่อเทียบกับค่าธรรมเนียมครอบคลุมของ GMX ที่อยู่ที่ประมาณ 0.1% (รวมค่าธรรมเนียมธุรกรรม 0.06% ถึง 0.08% ค่าธรรมเนียมการคลาดเคลื่อนของราคา ค่าธรรมเนียมการกู้ยืม ฯลฯ) Hyperliquid เรียกเก็บค่าธรรมเนียมครอบคลุมเพียง 0.0225% เท่านั้น (ที่มา: Mint Ventures ) ทำให้อัตราค่าธรรมเนียมของ Hyperliquid นั้นมีข้อได้เปรียบที่ชัดเจนกว่า

เหตุการณ์ข้างต้นทำให้ Hyperliquid สามารถยืนหยัดอย่างมั่นคงในด้านการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจ ในเวลาเดียวกัน โปรแกรมคะแนนได้เริ่มต้นขึ้นในเดือนพฤศจิกายน 2023 และโปรแกรม Airdrop ที่ใจดีได้สะสมความภักดีของผู้ใช้ ทำให้ Hyperliquid ไม่มีคู่แข่งในด้านการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจในปัจจุบัน

อย่างไรก็ตาม ประเด็นข้างต้นยังไม่เพียงพอที่จะก่อให้เกิดข้อได้เปรียบทางการแข่งขันในระยะยาวของ Hyperliquid เนื่องจากคู่แข่งสามารถปฏิบัติตามการออกแบบกลไก กลยุทธ์การจดทะเบียนเหรียญ และค่าธรรมเนียมของ Hyperliquid ได้อย่างเต็มที่ ในปัจจุบันข้อได้เปรียบในการแข่งขันของ Hyperliquid มีอยู่หลักๆ ดังนี้:

1. ทีมงานที่มีความมุ่งมั่นและมีศักยภาพในการส่งมอบอย่างต่อเนื่อง ในปัจจุบัน Hyperliquid มีทีมงานประมาณ 10-20 คน แต่ภายในเวลาไม่ถึง 2 ปี พวกเขาก็สามารถส่งมอบผลิตภัณฑ์หลัก 3 รายการ ได้แก่ การแลกเปลี่ยนอนุพันธ์ การแลกเปลี่ยนแบบสปอต และ L1 โดยใช้วิธีการที่ค่อนข้างสร้างสรรค์ แม้ว่าผลิตภัณฑ์บางอย่างยังคงมีข้อบกพร่อง แต่ความสามารถในการสร้างสรรค์และการส่งมอบของทีมงานก็โดดเด่นเมื่อเทียบกับผลิตภัณฑ์ประเภทเดียวกัน

2. ผลกระทบต่อแบรนด์ที่ดี แม้ว่าจะมีเหตุการณ์เกี่ยวกับสัญญา ETH และสัญญา JELLY เมื่อเร็วๆ นี้ แต่ Hyperliquid ยังคงมีอิทธิพลต่อแบรนด์มากกว่าคู่แข่งรายอื่นๆ และ Hyperliquid ยังคงเป็นตัวเลือกแรกสำหรับธุรกรรมสัญญาผู้ใช้แบบออนไลน์

3. ผลกระทบจากระดับ ตำแหน่งผู้นำตลาดของ Hyperliquid ตั้งแต่ช่วงครึ่งหลังปี 2024 ทำให้สามารถสะสมสภาพคล่องได้มากกว่าคู่แข่ง และผลกระทบจากขนาดที่เกิดขึ้นนั้นยังเป็นข้อได้เปรียบทางการแข่งขันที่สำคัญของ Hyperliquid อีกด้วย

สิ่งที่น่ากล่าวถึงก็คือความเปิดเผยและความโปร่งใสของข้อมูลอย่างสมบูรณ์นั้นไม่ได้เป็นข้อได้เปรียบทางการแข่งขันของ Hyperliquid แม้ว่าคุณสมบัตินี้จะสะดวกสำหรับผู้ใช้โดยทั่วไป แต่ผลกระทบต่อธุรกิจของ Hyperliquid อาจมีผลเสียมากกว่าผลดีในระยะสั้นและระยะยาว เราจะอธิบายเรื่องนี้โดยละเอียดในเหตุการณ์สัญญา JELLY ด้านล่าง

ความท้าทายและความเสี่ยงหลัก

ความเสี่ยงของกลไกการซื้อขายอนุพันธ์: Hyperliquid ได้ประสบเหตุการณ์สองครั้งเมื่อเร็ว ๆ นี้:

อย่างหนึ่งคือการชำระบัญชีตำแหน่ง ETH ยาวที่มีเลเวอเรจ 50 เท่า ของวาฬ ซึ่งทำให้ HLP สูญเสียเงิน 4 ล้านดอลลาร์ เหตุผลหลักคือกฎอัตรากำไรขั้นต้นของ Hyperliquid ถูกกำหนดไว้อย่างไม่สมเหตุสมผล ช่องโหว่ที่ทำให้เกิดปัญหาได้รับการแก้ไขแล้ว

อีกเหตุการณ์หนึ่งคือเหตุการณ์สัญญา JELLY สาเหตุหลักของเหตุการณ์นี้ก็คือ Hyperliquid ประสบปัญหาในการกำหนดขีดจำกัดบนของจำนวนเงินที่ถือครองสกุลเงินขนาดเล็ก เมื่อ JELLY เปิดตัว มูลค่าทางการตลาดอยู่ที่ประมาณ 200 ล้านเหรียญสหรัฐ Hyperliquid ได้กำหนดวงเงินการถือครองโดยทั่วไปไว้ที่ 30 ล้านดอลลาร์สหรัฐ อย่างไรก็ตาม ณ เวลาเกิดเหตุ มูลค่าทางการตลาดของ JELLY น้อยกว่า 10 ล้านเหรียญสหรัฐ ในขณะนี้ ขีดจำกัดการถือครองของ Hyperliquid ยังคงอยู่ที่ 30 ล้านดอลลาร์สหรัฐ ซึ่งทำให้กองทุนภายนอกมีโอกาสที่จะโจมตี เหตุการณ์นี้ทำให้ HLP ต้องประสบกับความสูญเสียสูงสุดเกือบ 15 ล้านเหรียญสหรัฐ (คิดเป็น 24% ของกำไรทั้งหมดในประวัติศาสตร์ของ HLP) ในที่สุด Hyperliquid ก็เลือกที่จะชำระเงินตามราคาที่ตลาด JELLY เปลี่ยนแปลง ซึ่งทำให้ตลาดเกิดการถกเถียงถึงปัญหาการกระจายอำนาจ

เหตุการณ์ทั้งสองนี้เน้นย้ำถึงช่องโหว่ในกฎการซื้อขายหลักของ Hyperliquid แม้ว่า Hyperliquid จะใช้มาตรการที่ค่อนข้างมีประสิทธิภาพในการแก้ไขสถานการณ์ในภายหลัง แต่โดยพื้นฐานแล้ว คุณลักษณะของการแลกเปลี่ยนอนุพันธ์แบบกระจายอำนาจคือ “ที่อยู่ทั้งหมดมีสถานะตำแหน่งที่โปร่งใสอย่างสมบูรณ์ (รวมถึงขนาดตำแหน่งและจำนวนเงินที่ต้องชำระบัญชี)” ผนวกกับคุณลักษณะของแพลตฟอร์ม Hyperliquid ที่ว่า “HLP รับผิดชอบต่อคู่สัญญาในการชำระบัญชีโดยสมบูรณ์” ทำให้ผู้โจมตีที่อาจเกิดขึ้นมีเวกเตอร์โจมตีที่ไม่จำกัดในทางทฤษฎี ภายใต้กฎเกณฑ์ที่ตั้งขึ้นอย่างเทียมๆ อาจมีช่องโหว่ต่างๆ มากมายที่ผู้ที่มีเจตนาแอบแฝงในป่าอันมืดมิดของบล็อคเชนสามารถใช้ประโยชน์ได้ ตราบใดที่กลไกหลักทั้งสองนี้ยังคงไม่เปลี่ยนแปลง Hyperliquid ก็ยังเผชิญกับความเป็นไปได้ที่จะถูกโจมตีในอนาคต นี่คือข้อกังวลหลักที่ตลาดมีเกี่ยวกับ Hyperliquid ในอนาคตอันใกล้

ความเสี่ยงด้านความปลอดภัย: ปัจจุบันเงินทุนของ Hyperliquid ถูกเก็บไว้ในเครือข่าย Arbitrum เป็นหลัก ความปลอดภัยของสัญญาอัจฉริยะและการรักษาความปลอดภัยลายเซ็นหลายรายของทีมที่จัดการเงินทุนทั้งหมดถือเป็นสิ่งสำคัญ ก่อนหน้านี้ในเดือนธันวาคม แฮกเกอร์จากเกาหลีเหนือได้ทดสอบสัญญา Hyperliquid ส่งผลให้เงินทุนของ Hyperliquid ลดลงอย่างรวดเร็วจาก 2.2 พันล้านดอลลาร์สหรัฐเป็น 1.9 พันล้านดอลลาร์สหรัฐ

ความคืบหน้าของ EVM ช้ากว่าที่คาดไว้: การประเมินมูลค่าปัจจุบันของ HYPE ยังคงมีความคาดหวังที่สูงสำหรับ EVM ความคืบหน้าของ HyperEVM นับตั้งแต่เปิดตัวไม่ราบรื่นนัก หากยังคงเป็นแบบนี้ต่อไป ส่วน L1 ของการประเมินมูลค่าของ HYPE ก็จะลดลงอย่างต่อเนื่อง และการประเมินมูลค่าโดยรวมของ L1 ก็จะสูงกว่าการประเมินมูลค่าของตลาดแลกเปลี่ยนอนุพันธ์มาก หากใช้การแลกเปลี่ยนอนุพันธ์เพียงอย่างเดียวในการประเมินมูลค่า การประเมินมูลค่าปัจจุบันของ HYPE ก็ไม่ต่ำ (ดูรายละเอียดด้านล่าง)

อ้างอิงการประเมินราคา

ในปัจจุบันรายได้ของ Hyperliquid ส่วนใหญ่มาจากค่าธรรมเนียมธุรกรรมของตราสารอนุพันธ์และตลาดแลกเปลี่ยนแบบทันที และค่าธรรมเนียมการจดทะเบียนของตลาดแลกเปลี่ยนแบบทันที ในปัจจุบัน Hyperliquid กระจายส่วนรายได้นี้ในลักษณะรวมเป็นหนึ่ง หลังจากอุดหนุนรายได้ของ HLP แล้ว จะซื้อคืน HYPE เต็มจำนวนผ่าน AF (กองทุนช่วยเหลือ) ดังนั้น ในการประเมินมูลค่าของ HYPE เราจึงใช้โมเดล P/S หรือแม้แต่โมเดล P/E ก็ได้ (ส่วนที่ใช้ในการซื้อคืน HYPE นั้นเป็นรายได้และสามารถถือได้คร่าวๆ ว่าเป็นกำไรสุทธิของผู้ถือโทเค็น)

รายได้ของ Hyperliquid ในช่วง 30 วันที่ผ่านมาอยู่ที่ 42.05 ล้านดอลลาร์สหรัฐ โดยมีรายได้ต่อปีอยู่ที่ 502 ล้านดอลลาร์สหรัฐ โดยอิงจากมูลค่าตลาดปัจจุบันที่ 4.2 พันล้านเหรียญสหรัฐฯ หุ้นกู้หมุนเวียนอยู่ที่ 8.33 และหุ้นกู้หมุนเวียนทั้งหมดอยู่ที่ 24.96 หากคำนวณจากการหมุนเวียนของ PS ภายในหมวดหมู่ของการแลกเปลี่ยนอนุพันธ์ การประเมินมูลค่าของ Hyperliquid จะใกล้เคียงกับ GMX และ ApolloX อย่างไรก็ตาม หากเปรียบเทียบกับ L1 แล้ว การประเมินมูลค่าของ Hyperliquid ก็ยังต่ำกว่า