Nhà nghiên cứu: Nghiên cứu E2M , Steven

Nhìn lại, Ethereum Futures ETF vẫn cảm thấy hơi vội vàng vì vấn đề này Ethereum phức tạp hơn Bitcoin rất nhiều. Lý do tại sao Ethereum bị từ chối chắc chắn sẽ làm gương cho các ứng dụng trong tương lai đối với ETF giao ngay đối với tài sản tiền điện tử. Tuy nhiên, trong thế giới truyền thống, cũng có các sản phẩm ETF dành cho hàng hóa như ETF thịt lợn và ETF dầu, được sử dụng đặc biệt rộng rãi.

CM: Việc vượt qua hay thất bại của ETF giao ngay không phải là vấn đề kỹ thuật (POS hoặc POW). Hướng dẫn kỹ thuật được tập trung hóa và mạng lưới được phân cấp. Việc Ethereum không vượt qua được có nghĩa là các tài sản tiền điện tử tiếp theo về cơ bản sẽ không thể vượt qua được, bởi vì từ góc độ phân cấp, ngoài Bitcoin, Ethereum là sản phẩm phi tập trung thứ hai.

70% đã vượt qua! ! ! !

Dongzhen: ETH không có quy mô lớn và các dự án như Grayscale không được thúc đẩy nhiều. Từ góc độ trò chơi, nó không được thúc đẩy như các quỹ ETF giao ngay Bitcoin. Nó thiếu một số sự kiện mang tính quyết định, chẳng hạn như: BlackRock lần đầu tiên áp dụng cho Bitcoin. Đã đến lúc Coin ETF giao ngay, vụ kiện của tòa án Grayscale thắng

50%! ! ! ! Năm mươi lăm! !

1. Tin tức

3,20

Nguồn liên kết: https://www.theblockbeats.info/flash/239194

2. Dữ liệu liên quan đến Bitcoin

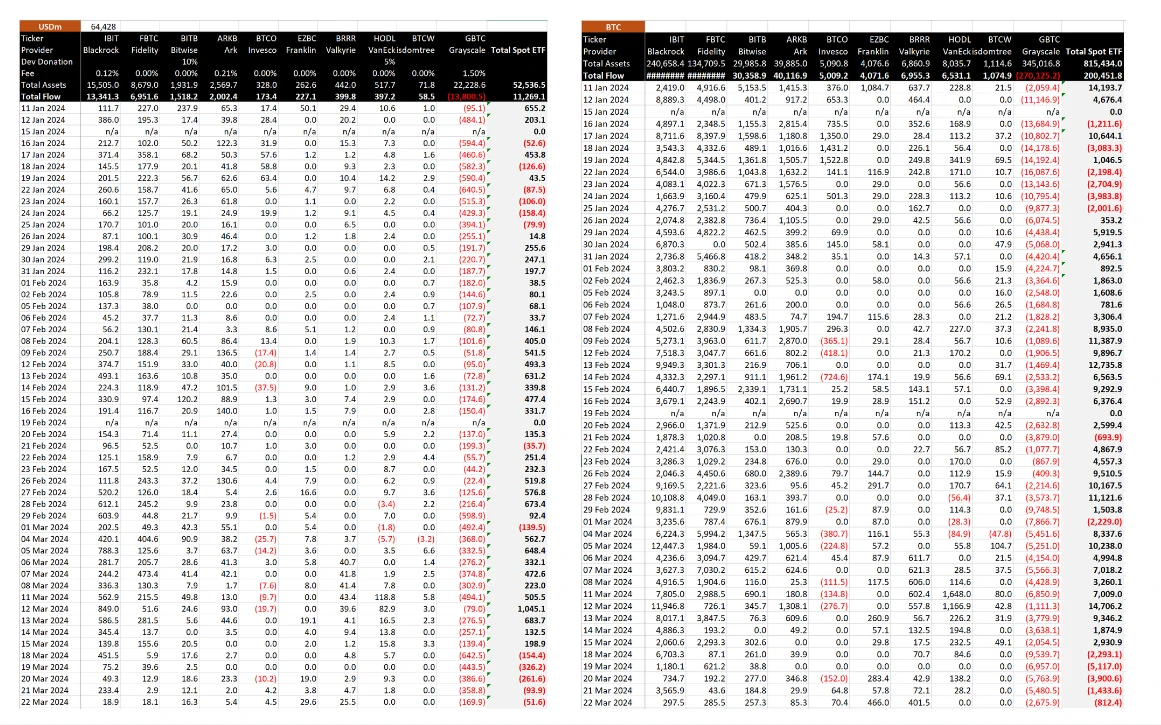

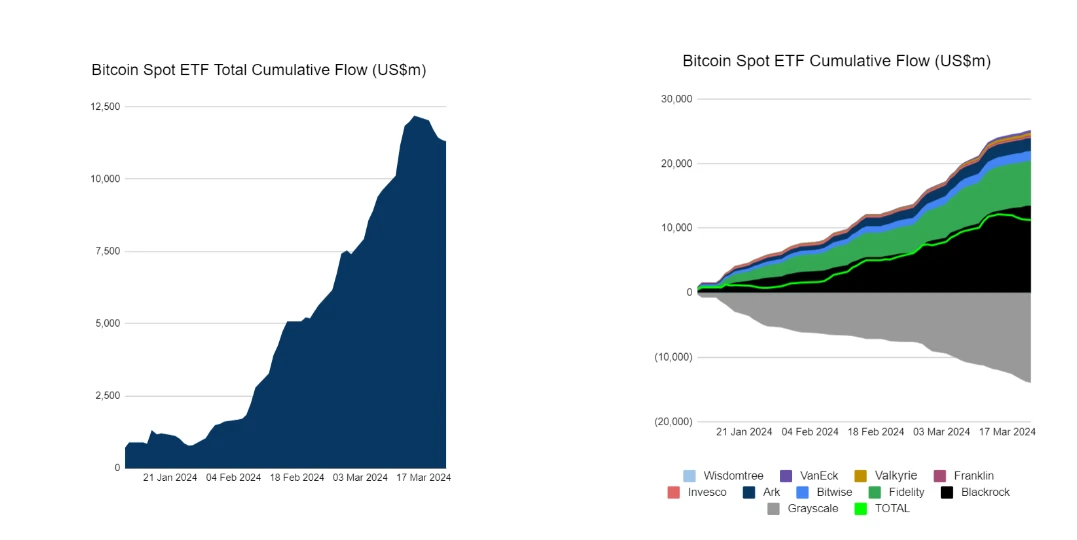

Tình hình ETF giao ngay 2,1 BTC

Đã có 5 ngày liên tiếp dòng tiền chảy ra ròng, nhưng tổng dòng vốn chảy ra đang bắt đầu thu hẹp.

Số lượng Bitcoin nắm giữ ETF: 800.000

Nguồn dữ liệu: https://twitter.com/BitMEXResearch/status/1771466088066228227/photo/1

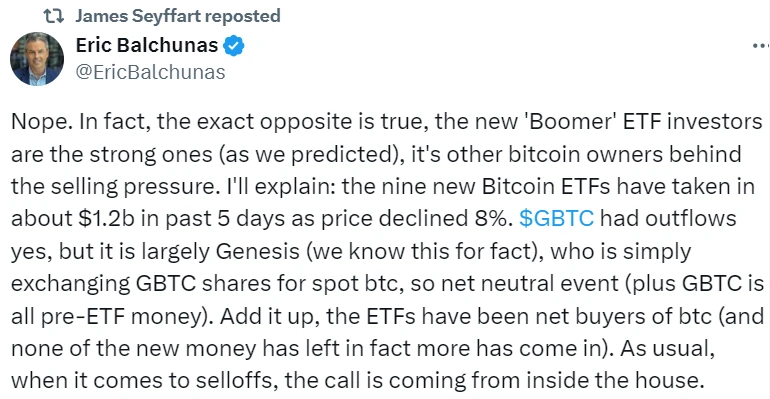

Các nhà đầu tư ETF mới rất mạnh và áp lực bán đến từ các chủ sở hữu Bitcoin khác. Chín quỹ ETF Bitcoin giao ngay mới (không bao gồm GBTC) đã chứng kiến dòng vốn ròng khoảng 1,2 tỷ USD trong 5 ngày qua, nhưng giá đã giảm 8%. Thực sự đã có một dòng GBTC chảy ra ngoài, nhưng chủ yếu là do Genesis bán, nhưng anh ấy chỉ đổi cổ phiếu GBTC lấy BTC giao ngay, vì vậy đây là một sự kiện trung lập. Nhìn chung, các quỹ ETF đã là người mua ròng BTC và sẽ có thêm nhiều dòng vốn chảy vào.

Nguồn văn bản: https://twitter.com/EricBalchunas

Bổ sung:

Công ty cho vay tiền điện tử Genesis đã tuyên bố phá sản vào năm ngoái, nhưng vào thứ Tư, ngày 2.14 theo giờ Mỹ, công ty này đã nhận được sự chấp thuận của tòa án phá sản để bán khoảng 35 triệu cổ phiếu của Grayscale Bitcoin Trust (GBTC) trị giá hơn 1,3 tỷ USD. Tiền thu được từ giao dịch sẽ được sử dụng để trả nợ cho các chủ nợ.

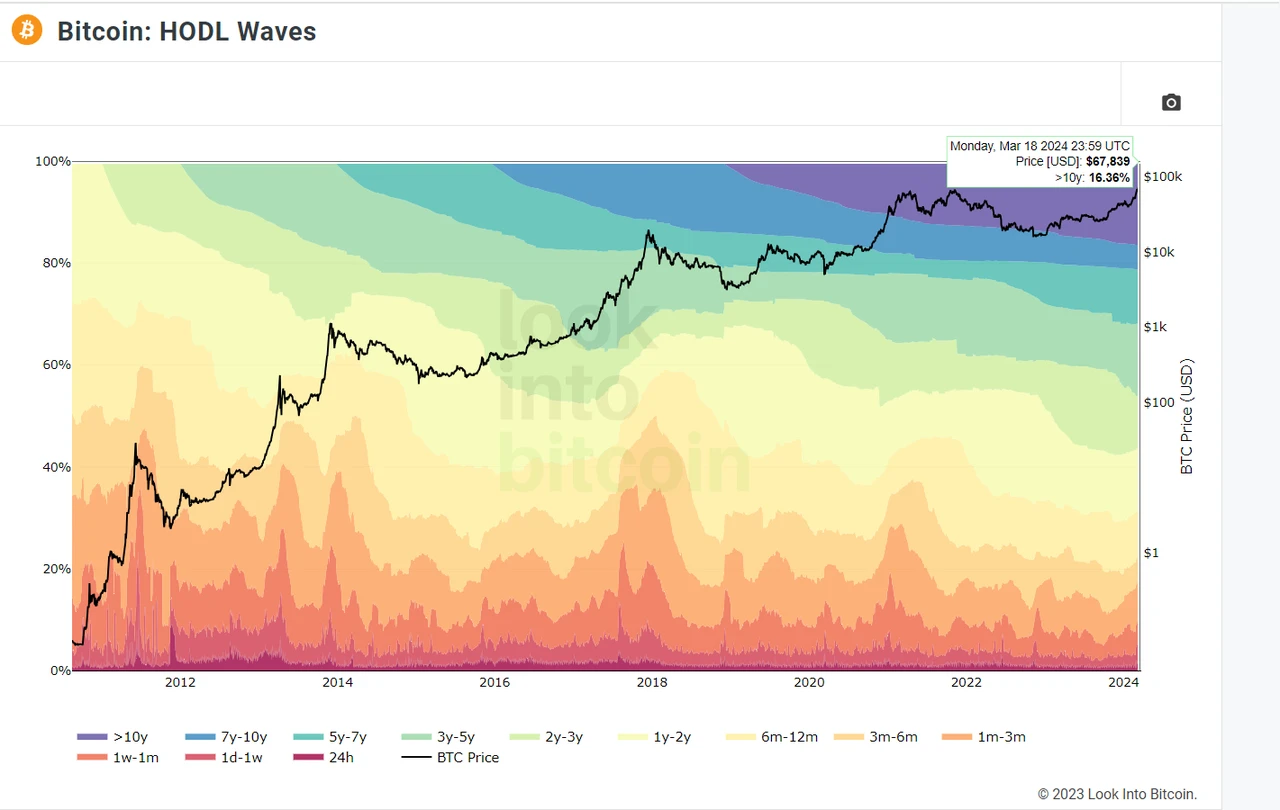

2.2 Sóng giữ Bitcoin

16,36% số Bitcoin đã không được giao dịch trong hơn 10 năm và hầu hết trong số này có thể bị mất Bitcoin.

2100* 16,36% = 3,4356 triệu Bitcoin

Liên kết dữ liệu: https://www.lookintobitcoin.com/charts/hodl-waves/

3. Vì lý do gì Ethereum ETF sẽ bị từ chối?

Trạng thái ứng dụng ETF giao ngay của Ethereum

Ethereum được định nghĩa là chứng khoán

Ethereum Foundation, tổ chức phi lợi nhuận của Thụy Sĩ, trung tâm của hệ sinh thái Ethereum, đang phải đối mặt với các câu hỏi từ “các cơ quan chức năng quốc gia” giấu tên, theo kho lưu trữ GitHub trên trang web của tổ chức.

Cuộc điều tra bí mật diễn ra trong bối cảnh có những thay đổi trong công nghệ Ethereum và một điểm uốn có thể xảy ra đối với tài sản gốc của nó, ETH, mà nhiều công ty đầu tư Hoa Kỳ đang tìm cách cung cấp dưới dạng quỹ giao dịch trao đổi. Bất chấp sự chấp thuận gần đây của một loạt Bitcoin ETF, các nỗ lực của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) vẫn tiến triển chậm chạp.

Sau khi bài viết này được xuất bản, Fortune đã báo cáo rằng SEC đang tìm cách phân loại ETH là chứng khoán, một động thái có thể có ý nghĩa quan trọng đối với Ethereum, ETH ETF và tiền điện tử nói chung. Các cơ quan quản lý tài chính đã ban hành trát đòi hầu tòa điều tra đối với các công ty Mỹ trong vài tuần qua, Fortune đưa tin.

Nếu có một lời giải thích phù hợp có thể cho phép Ethereum được định nghĩa là chứng khoán, thì mức độ tiết lộ và tài liệu hiện tại của Ethereum chắc chắn sẽ không vượt qua được. Nhưng chính Gary đã ngụy trang nói rằng Ethereum là một loại hàng hóa, không phải chứng khoán và quỹ ETF tương lai Ethereum đã được phê duyệt.

Ngoài ra, nếu Ethereum được thông qua sau khi được xác định là tài liệu bổ sung “bảo mật”, thì nó sẽ có tác động mẫu mực đối với các loại tiền điện tử khác đã được xác định là “chứng khoán”, vì vậy nếu nó không được thông qua vào ngày 24 tháng 5 thì không phải vậy. hoàn toàn là một điều xấu.

Trong vụ kiện chống lại Coinbase, SEC đã xác định các token SOL, ADA, MATIC, FIL, SAND, AXS, CHZ, FLOW, ICP, NEAR, VGX, DASH và NEXO là chứng khoán.

Trong vụ kiện chống lại Binance, SEC đã liệt kê SOL, ADA, MATIC, FIL, ATOM, SAND, MANA, ALGO, AXS và COTI làm chứng khoán.

Tiền điện tử được định nghĩa là cả chứng khoán và hàng hóa, nghĩa là chúng sẽ bị chi phối bởi các khung pháp lý và luật pháp khác nhau tùy thuộc vào loại tiền điện tử được phân loại. Hiểu được điều này rất quan trọng vì nó sẽ tác động đến cách các doanh nghiệp và nhà đầu tư tiền điện tử hoạt động, mô hình lợi nhuận và các yêu cầu tuân thủ của họ.

Tiền điện tử là bảo mật: Khi tiền điện tử được xác định là chứng khoán, nó thường dựa trên cái gọi là Thử nghiệm Howey, một tiêu chuẩn do Tòa án Tối cao Hoa Kỳ thiết lập để xác định xem liệu có phải là khoản đầu tư vào chứng khoán hay không. Nếu một dự án tiền điện tử liên quan đến việc tiền của nhà đầu tư được đầu tư vào một doanh nghiệp chung với mong muốn được hưởng lợi từ nỗ lực của người khác thì tiền điện tử có thể được coi là chứng khoán. Do đó, nó sẽ được quản lý chặt chẽ bởi Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và các cơ quan quản lý tài chính liên quan khác, đồng thời phải tuân thủ một loạt yêu cầu pháp lý bao gồm yêu cầu đăng ký, yêu cầu tiết lộ thông tin và các quy định bảo vệ nhà đầu tư khác.

Tiền điện tử là hàng hóa: Mặt khác, nếu tiền điện tử được xem nhiều hơn là hàng hóa, chẳng hạn như Bitcoin và Ethereum, được nhiều người coi là phi tập trung và không được kiểm soát bởi bất kỳ thực thể cụ thể nào, thì chúng có thể được coi là hàng hóa nhiều hơn. Hàng hóa thường được định nghĩa là nguồn tài nguyên vật chất cơ bản có thể được trao đổi, đầu tư hoặc tiêu thụ. Tại Hoa Kỳ, điều này có nghĩa là chúng được quản lý bởi Ủy ban Giao dịch Hàng hóa Tương lai Hàng hóa (CFTC). Điều này liên quan đến các quy tắc và cách tiếp cận quản lý khác nhau, tập trung vào tính toàn vẹn của thị trường, ngăn chặn thao túng và gian lận, v.v., thay vì các yêu cầu đăng ký và tiết lộ như chứng khoán.

Tóm tắt: Tiền điện tử được phân loại là chứng khoán hoặc hàng hóa, nghĩa là chúng sẽ phải đối mặt với các cấu trúc quy định và yêu cầu tuân thủ khác nhau. Sự phân loại này ảnh hưởng đến cách tiền điện tử được bán, giao dịch và nắm giữ cũng như cách các doanh nghiệp liên quan hoạt động. Điều cực kỳ quan trọng đối với các nhà đầu tư và doanh nhân là phải hiểu cách quản lý tiền điện tử và điều này có ý nghĩa gì đối với nghĩa vụ và trách nhiệm của họ.

ETF giao ngay Ethereum đã không được thảo luận và truyền thông sôi nổi như những tháng trước khi ETF giao ngay Bitcoin được thông qua.

Cơ sở nhận định chính của James Seyffart của Bloomberg (một trong những ông lớn trước đây đã dự đoán rằng ETF giao ngay Bitcoin sẽ được phê duyệt) là SEC không có bất kỳ cuộc thảo luận nào với những người đăng ký ETF giao ngay Ethereum như đã làm với Bitcoin giao ngay Ứng dụng ETF cách đây vài tháng.

Đây không phải là một phân tích chuyên nghiệp.

Cá nhân đoán:

Có khả năng trong những tháng thảo luận thường xuyên về BTC giao ngay ETF, hầu hết các vấn đề đã được giải quyết, dẫn đến việc Nhà phát hành có tài liệu lặp đi lặp lại nhiều khi đăng ký Ethereum giao ngay ETF nên không cần thảo luận quá nhiều

SEC không tìm thấy bằng chứng mạnh mẽ để bác bỏ nó, giống như không thể bác bỏ việc thông qua quỹ ETF giao ngay BTC

Mô hình kinh tế của Ethereum không phải là mô hình giảm phát tuyệt đối, cũng không phải là mô hình phi tập trung tuyệt đối.

Mô hình kinh tế của Bitcoin, trong đó phần thưởng khi đạt được một số khối nhất định giảm đi một nửa, là mô hình giảm phát tuyệt đối, nhưng Ethereum thì không.

Liên quan đến vấn đề tập trung hóa Ethereum, trong các tài liệu ứng dụng cho Ethereum Futures ETF, điều duy nhất được đề cập là sự biến động giá do hard fork của Ethereum và sự biến động của các sản phẩm tài chính khác nhau. Một biểu hiện của sự không đầy đủ. Mức độ phân cấp có ảnh hưởng lớn đến việc liệu một sản phẩm có thể bị thị trường thao túng hay không.

Tham khảo: Valkyrie ETF Trust II

Mô hình kinh tế của Ethereum là giảm phát vì mỗi khi giao dịch xảy ra, một phần phí giao dịch sẽ bị đốt cháy, dẫn đến nguồn cung giảm. Nếu khối lượng giao dịch trên mạng Ethereum tiếp tục tăng và phí giao dịch tăng nhanh hơn tốc độ đốt thì tổng nguồn cung Ethereum có thể bắt đầu tăng, tức là sẽ không còn tình trạng giảm phát nữa. Điều này có thể xảy ra nếu hoạt động mạng tăng, phí giao dịch tăng hoặc các yếu tố khác khiến tốc độ đốt không đủ để bù đắp nguồn cung mới.

Ví dụ: khoảng thời gian từ tháng 8 năm 2023 đến tháng 11 năm 2023 trong hình.

Nguồn hình ảnh: https://ultrasound.money/

Nếu tìm hiểu sâu hơn, chúng ta sẽ thấy rằng việc chuyển đổi từ Ethereum PoW sang PoS không phải do SEC kiểm soát mà được quyết định bởi Ethereum Foundation do Buterin đứng đầu. Một trong những điều cực đoan nhất về Bitcoin là sự phân cấp hoàn toàn quyền lực của Bitcoin. nhóm sáng lập, tôi vẫn chưa biết Satoshi Nakamoto là ai.

Điều này dẫn đến việc Ethereum thực sự có thể thao túng tiến trình lạm phát/giảm phát thông qua một số phương pháp, chẳng hạn như:

Những thay đổi của EIP-1559: EIP-1559 là một đề xuất trên mạng Ethereum đưa ra khái niệm về phí cơ bản và sử dụng nó để phá hủy ETH. Nếu việc triển khai EIP-1559 được điều chỉnh trong tương lai, chẳng hạn như giảm tỷ lệ đốt hoặc loại bỏ hoàn toàn cơ chế đốt, nguồn cung Ethereum sẽ không còn giảm nữa.

Những thay đổi trong cơ chế phát hành bổ sung: Việc phát hành Ethereum được kiểm soát bởi nhiều yếu tố khác nhau, bao gồm phần thưởng khai thác, phần thưởng đặt cược, v.v. Nếu cơ chế phát hành Ethereum thay đổi trong tương lai, chẳng hạn như tăng phần thưởng khai thác hoặc điều chỉnh phần thưởng đặt cược, thì nguồn cung ETH mới sẽ tăng lên, điều này cũng có thể ngăn chặn xu hướng giảm phát của Ethereum.

Cập nhật công nghệ hoặc giao thức: Cộng đồng Ethereum có thể cập nhật giao thức thông qua các nhánh cứng hoặc mềm và những cập nhật này có thể ảnh hưởng đến cơ chế cung cấp và tiêu hủy ETH. Ví dụ: nếu các công nghệ mới xuất hiện giúp giảm chi phí giao dịch hoặc thay đổi cách phân bổ phí giao dịch, điều này có thể ảnh hưởng đến việc cung cấp ETH.

Nói trắng ra thì vượt LTC có dễ hơn không? Theo một nghĩa nào đó thì đúng là như vậy.

Cả PoS và PoW đều có nguy cơ bị thị trường thao túng và không có cái nào tốt hơn hay kém hơn (và PoW kém thân thiện với môi trường hơn đã được áp dụng)

Bằng chứng cổ phần (PoS) và Bằng chứng công việc (PoW) là hai cơ chế đồng thuận khác nhau, mỗi cơ chế có đặc điểm riêng trong việc chống lại sự thao túng thị trường.

Trong hệ thống PoS, người xác thực phải khóa một số lượng token nhất định làm tài sản thế chấp để tham gia vào việc tạo và xác minh các khối. Nếu người xác thực cố gắng gian lận hoặc có hành vi ác ý, mã thông báo đã đặt cược của họ có thể bị tịch thu, điều này được gọi là “chém”. Về mặt lý thuyết, cơ chế này có thể cải thiện tính toàn vẹn của các trình xác nhận vì chúng có động lực kinh tế lớn hơn để duy trì tính bảo mật và ổn định của mạng. Do đó, so với PoW, PoS trong một số trường hợp có thể khó chịu hơn khi bị một thực thể duy nhất kiểm soát mạng thông qua sức mạnh tính toán.

Tuy nhiên, hệ thống PoS cũng phải đối mặt với rủi ro bị thao túng. Ví dụ: nếu một người xác thực nhất định hoặc một số ít người xác thực sở hữu một lượng lớn mã thông báo đặt cược, họ có thể giành được quyền kiểm soát mạng không cân xứng, được gọi là tập trung đặt cược. Sự tập trung hóa này có thể dẫn đến sự tập trung quyền lực quá mức, do đó làm tăng nguy cơ bị thao túng. Ngoài ra, do những người xác thực trong hệ thống PoS thường được thưởng bằng phí giao dịch và/hoặc mã thông báo mới được đúc, điều này có thể thu hút các cá nhân hoặc tổ chức giàu có tham gia, làm trầm trọng thêm các vấn đề tập trung.

Trong hệ thống PoW, các thợ mỏ cạnh tranh để tạo ra các khối mới bằng cách giải các bài toán phức tạp. Quá trình này tiêu tốn rất nhiều tài nguyên máy tính và năng lượng. Về lý thuyết, các hệ thống PoW có khả năng chống lại sự thao túng thông qua phân phối sức mạnh tính toán phi tập trung, vì bất kỳ nỗ lực nào nhằm kiểm soát một phần lớn sức mạnh tính toán của mạng sẽ cực kỳ tốn kém và khó thực hiện. Tuy nhiên, nếu một nhóm thợ mỏ (nhóm khai thác) kiểm soát hơn 50% sức mạnh tính toán của mạng, họ có khả năng thực hiện một cuộc tấn công chi tiêu gấp đôi, tức là xác nhận hai nhánh giao dịch khác nhau cùng một lúc, từ đó phá hủy tính bảo mật và tính toàn vẹn của mạng.

Nhìn chung, cả PoS và PoW đều có những ưu nhược điểm riêng và đều tiềm ẩn nguy cơ thao túng thị trường. Việc lựa chọn cơ chế đồng thuận nào phụ thuộc nhiều hơn vào sở thích của cộng đồng, nhu cầu cụ thể của dự án và sự cân bằng giữa bảo mật và phân quyền.

Tất nhiên, ngoại trừ Ethereum, bất kỳ dự án nào khác ngoài Bitcoin về cơ bản đều không có đủ mức độ phân cấp. Nhiều người nghĩ rằng SOL sẽ là dự án tiếp theo sau khi áp dụng ETF giao ngay Ethereum, nhưng không ai đề cập đến nút Solana. các nút cấp độ và khả năng làm điều ác lớn hơn nhiều so với Ethereum và điều này chưa tính đến việc khả năng làm điều ác trong Ethereum đã lớn hơn nhiều so với Bitcoin.

4. Thang màu xám

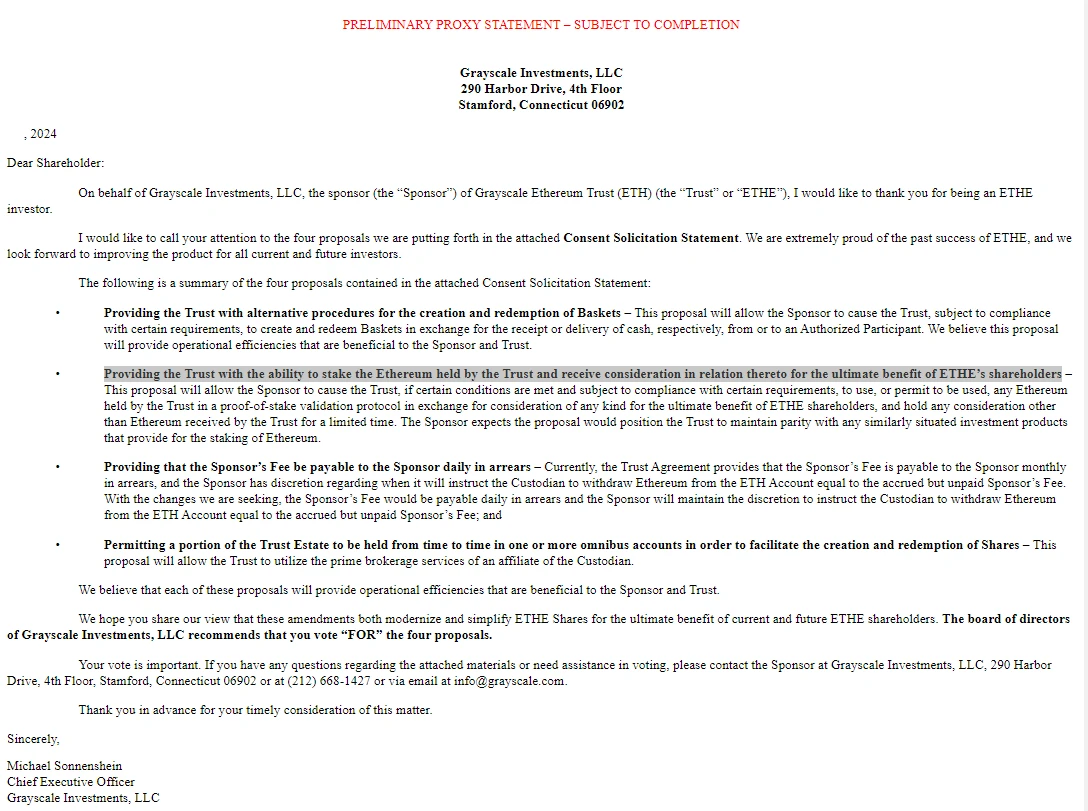

4.1 Giới thiệu về ứng dụng mới nhất của ETHE

Yêu cầu thang độ xám:

Cho phép mua lại ETHE (nói trắng ra là ETF giao ngay)

Cho phép Ethereum trong quỹ tín thác được cam kết (điều này triệt để hơn)

14 A đề cập đến Mẫu 14 A của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), một dạng tài liệu cụ thể thường được gọi là tuyên bố ủy quyền. Công ty phải nộp tài liệu này cho SEC và gửi cho các cổ đông khi chuẩn bị tổ chức đại hội cổ đông hoặc khi liên quan đến bất kỳ vấn đề nào cần có sự biểu quyết của cổ đông. Tuyên bố ủy quyền cung cấp thông tin chi tiết về các cuộc họp sắp tới và các vấn đề biểu quyết, bao gồm nhưng không giới hạn ở:

Thành viên hội đồng sẽ được bầu

Thông tin lương thưởng của Giám đốc điều hành

Các đề xuất đưa ra quyết định quan trọng, chẳng hạn như sáp nhập, mua lại, thay đổi các điều khoản của công ty, v.v.

Nguyên tắc biểu quyết do HĐQT đề xuất

Thông tin liên quan đến quản trị công ty

Xung đột lợi ích tiềm ẩn hoặc thông tin quan trọng khác liên quan đến quản lý công ty Mục đích của tuyên bố ủy quyền là đảm bảo rằng các cổ đông có đầy đủ thông tin khi đưa ra quyết định biểu quyết. Đây là cơ chế bảo vệ quyền lợi của nhà đầu tư và đảm bảo tính minh bạch trong quản trị doanh nghiệp theo khuôn khổ pháp lý chứng khoán của Hoa Kỳ. Sự minh bạch mà SEC yêu cầu này giúp các cổ đông đưa ra quyết định sáng suốt về công ty

14 A mới nhất của Grayscale, GRAYSCALE ETHEREUM ETF cho phép quỹ tín thác cầm cố số Ethereum do quỹ tín thác nắm giữ và thu thập khoản cân nhắc liên quan đến nó để nhận ra lợi ích cuối cùng của các cổ đông ETHE.

Liên kết: https://www.sec.gov/Archives/edgar/data/1725210/000095017024033515/ethe_pre_14a.htm

Liên kết: https://www.sec.gov/Archives/edgar/data/1725210/000095017024033515/ethe_pre_14a.htm

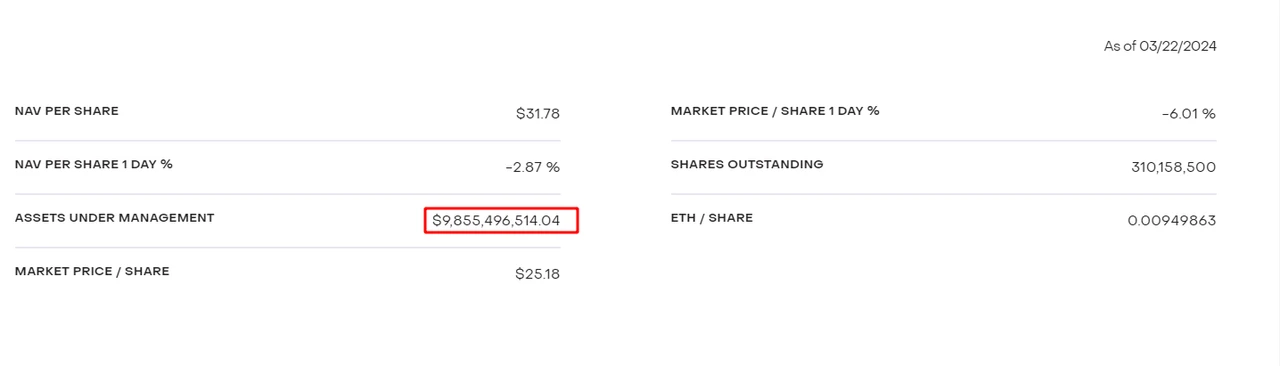

Giá trị của ETHE chưa đến 10 tỷ đô la Mỹ (so với giá trị thị trường đỉnh cao của Bitcoin của Grayscale: 600.000 * 70.000 = 420 tỷ đô la Mỹ, giá trị thị trường hiện tại: 350.000 * 70.000 = 245 tỷ đô la Mỹ). việc áp dụng ETF giao ngay Tác động lên thị trường có thể không quá nghiêm trọng.

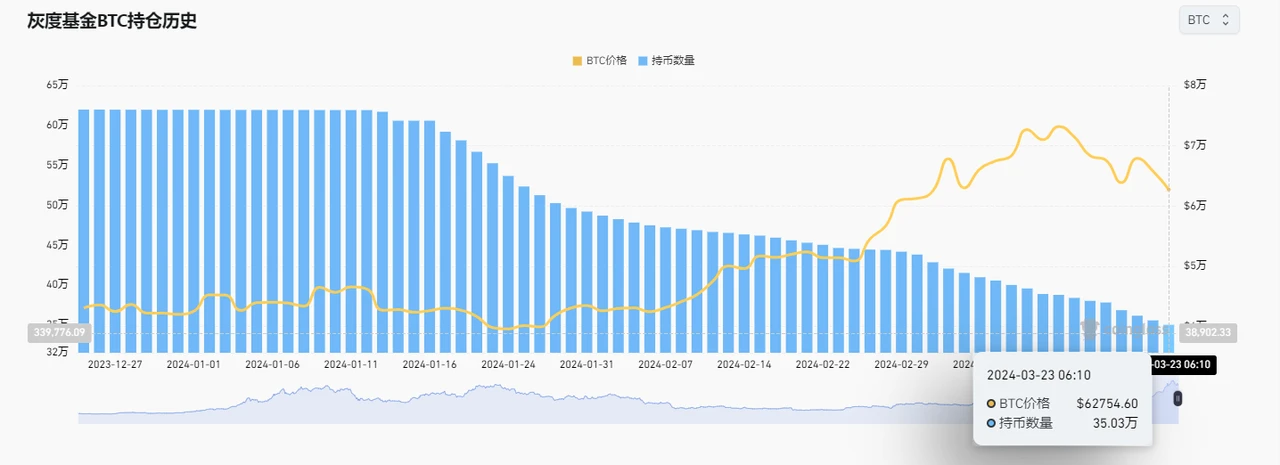

4.2 Việc nắm giữ Bitcoin

Lượng Bitcoin nắm giữ của Grayscale đã giảm từ 600.000 ban đầu xuống còn 350.000.

Nguồn dữ liệu: https://www.coinglass.com/zh/Grayscale

Về nghiên cứu E2M

Từ Trái đất đến Mặt trăng Nghiên cứu E2M tập trung vào nghiên cứu và học tập trong lĩnh vực đầu tư và tiền kỹ thuật số.

Tuyển tập bài viết: https://mirror.xyz/0x80894DE3D9110De7fd55885C83DeB3622503D13B

Theo dõi trên Twitter: https://twitter.com/E2mResearch ️

Podcast âm thanh: https://e2m-research.castos.com/

Link vũ trụ nhỏ: https://www.xiaoyuzhoufm.com/podcast/ 6499969 a 932 f 350 aae 20 ec 6 d

Liên kết DC: https://discord.gg/WSQBFmP772