Tác giả gốc: Alex Pack Alex Botte

Biên soạn gốc: Deep Chao TechFlow

tóm tắt điều hành

Ethereum đã hoạt động kém hơn Bitcoin và Solana. Các nhà phê bình tin rằng điều này chủ yếu là do chiến lược mô-đun được lựa chọn của Ethereum. Điều này có đúng không?

Trong ngắn hạn, điều đó đúng. Chúng tôi nhận thấy rằng việc Ethereum chuyển sang kiến trúc mô-đun đã dẫn đến giá ETH giảm do giảm phí và phá hủy mã thông báo.

Nếu bạn nhìn vào tổng vốn hóa thị trường của Ethereum và hệ sinh thái mô-đun của nó, bức tranh sẽ khác. Vào năm 2023, giá trị do mã thông báo cơ sở hạ tầng mô-đun của Ethereum tạo ra tương đương với tổng vốn hóa thị trường của Solana, khoảng 50 tỷ USD. Nhưng vào năm 2024, nhìn chung họ hoạt động kém hơn Solana. Ngoài ra, thu nhập từ các token này chủ yếu thuộc về nhóm và các nhà đầu tư ban đầu, thay vì dành cho những người nắm giữ ETH Token.

Từ góc độ chiến lược kinh doanh, việc chuyển đổi mô-đun của Ethereum là để duy trì vị trí thống trị của nó trong hệ sinh thái. Giá trị của blockchain được phản ánh qua quy mô hệ sinh thái của nó và mặc dù thị phần của Ethereum đã giảm từ 100% xuống 75% trong chín năm qua, nhưng đó vẫn là một tỷ lệ đáng kể (chúng tôi so sánh nó với vị trí dẫn đầu của Web2 trong lĩnh vực điện toán đám mây so với Amazon Web Services, thị phần của hãng này giảm từ gần 100% xuống còn 35%).

Về lâu dài, ưu điểm lớn nhất của chiến lược mô-đun của Ethereum là trang bị cho mạng khả năng đối phó với những tiến bộ công nghệ trong tương lai để tránh sự lỗi thời. Thông qua Lớp 2, Ethereum đã vượt qua thành công thách thức lớn đầu tiên đối với các chuỗi khối Lớp 1, đặt nền tảng cho khả năng phục hồi lâu dài của nó (mặc dù có một số đánh đổi).

Giới thiệu: Vấn đề là gì?

Ethereum đã hoạt động kém hơn Bitcoin và Solana trong chu kỳ thị trường này. Kể từ đầu năm 2023, ETH đã tăng 121%, trong khi BTC và SOL lần lượt tăng 290% và 1452%. Tại sao điều này xảy ra? Có nhiều ý kiến cho rằng thị trường chưa đủ lý trí, lộ trình công nghệ và trải nghiệm người dùng tụt hậu so với đối thủ, hệ sinh thái Ethereum đang bị các đối thủ như Solana chiếm giữ để chiếm thị phần. Ethereum sẽ trở thành AOL hay Yahoo! của tiền điện tử?

Lý do chính cho sự kém hiệu quả này là do Ethereum đã đưa ra một quyết định chiến lược có chủ ý khoảng 5 năm trước: hướng tới kiến trúc mô-đun trong khi phân quyền và giải cấu trúc con đường phát triển cơ sở hạ tầng của nó.

Trong bài viết này, chúng ta sẽ khám phá chiến lược mô-đun của Ethereum và sử dụng phân tích dữ liệu để đánh giá tác động của chiến lược này đối với hiệu suất ngắn hạn của ETH, vị thế thị trường của Ethereum và triển vọng dài hạn của nó.

Chiến lược chuyển đổi sang kiến trúc mô-đun của Ethereum: Điều này táo bạo đến mức nào?

Vào năm 2020, Vitalik và Ethereum Foundation (EF) đã đưa ra quyết định táo bạo và gây tranh cãi nhằm giải mã các thành phần khác nhau của cơ sở hạ tầng Ethereum. Ethereum không còn xử lý riêng các khía cạnh khác nhau của nền tảng (chẳng hạn như thực thi, thanh toán, tính khả dụng của dữ liệu, đặt hàng, v.v.) mà khuyến khích các dự án khác cung cấp các dịch vụ này theo cách có thể kết hợp được. Quá trình này bắt đầu bằng cách khuyến khích triển khai các giao thức Rollup mới khi xử lý Lớp 2 (L2) của Ethereum (xem bài viết năm 2020 của Vitalik Lộ trình Ethereum tập trung vào Rollup ) và ngày nay có hàng trăm nền tảng khác nhau Các thỏa thuận cơ sở cạnh tranh để cung cấp các dịch vụ kỹ thuật đã được một lần dành riêng cho Lớp 1 (L1).

Để hiểu ý tưởng này cấp tiến đến mức nào, hãy tưởng tượng một sự tương tự như Web2. Một ví dụ tương tự về Ethereum trong Web2 là Amazon Web Services (AWS), nền tảng cơ sở hạ tầng đám mây hàng đầu để xây dựng các ứng dụng tập trung. Hãy tưởng tượng nếu AWS, khi ra mắt cách đây 20 năm, chỉ tập trung vào các sản phẩm chủ lực như bộ lưu trữ (S 3) và điện toán (EC 2) thay vì phát triển sang hàng tá dịch vụ khác nhau mà nó cung cấp ngày nay. AWS có thể đang bỏ lỡ cơ hội lớn để tăng doanh thu của khách hàng bằng cách mở rộng bộ dịch vụ của mình. Ngoài ra, bằng cách cung cấp dịch vụ toàn diện, AWS có thể tạo ra một khu vườn có tường bao quanh thu hút khách hàng bằng cách gây khó khăn cho việc tích hợp với các nhà cung cấp cơ sở hạ tầng khác. Đó chính xác là những gì đã xảy ra. AWS hiện cung cấp hàng chục dịch vụ, tính gắn bó của hệ sinh thái khiến khách hàng khó rời đi và doanh thu đã tăng từ hàng trăm triệu đô la trong những ngày đầu lên doanh thu hàng năm ước tính là 100 tỷ đô la hiện nay.

Tuy nhiên, kết quả là thị phần của AWS đang dần bị xói mòn bởi các nhà cung cấp dịch vụ đám mây khác như Microsoft Azure và Google Cloud vốn đang tăng trưởng đều đặn hàng năm. Thị phần ban đầu gần đạt 100% giờ đã giảm xuống còn khoảng 35%.

Điều gì sẽ xảy ra nếu AWS áp dụng một chiến lược khác? Điều gì sẽ xảy ra nếu họ thừa nhận rằng các nhóm khác có thể giỏi hơn ở một số dịch vụ nhất định và chọn mở API của mình, ưu tiên tính mô-đun và khả năng tương tác thay vì cố gắng khóa người dùng? AWS lẽ ra có thể cho phép các nhà phát triển và công ty khởi nghiệp xây dựng cơ sở hạ tầng bổ sung để tạo ra các dịch vụ chuyên biệt hơn, hình thành hệ sinh thái thân thiện với nhà phát triển hơn và cải thiện trải nghiệm tổng thể của người dùng. Mặc dù điều này có thể không làm tăng doanh thu AWS trong thời gian ngắn nhưng nó có thể mang lại cho AWS thị phần lớn hơn và hệ sinh thái năng động hơn.

Tuy nhiên, nó có thể không hiệu quả về mặt chi phí đối với Amazon. Là một công ty đại chúng, nó cần tập trung vào doanh thu hiện tại hơn là hệ sinh thái tích cực hơn. Do đó, việc giải cấu trúc và mô-đun hóa có thể không phù hợp với Amazon. Tuy nhiên, đối với Ethereum, điều này có thể hợp lý vì Ethereum là một giao thức phi tập trung chứ không phải một công ty.

Các giao thức và công ty phi tập trung

Các giao thức phi tập trung, tương tự như các công ty, cũng tạo ra tiền bản quyền và thậm chí có “doanh thu” ở một mức độ nào đó. Nhưng điều đó có nghĩa là giá trị của thỏa thuận chỉ nên được đo lường dựa trên các khoản thu này? Câu trả lời là không. Ngày nay, đó không phải là thước đo.

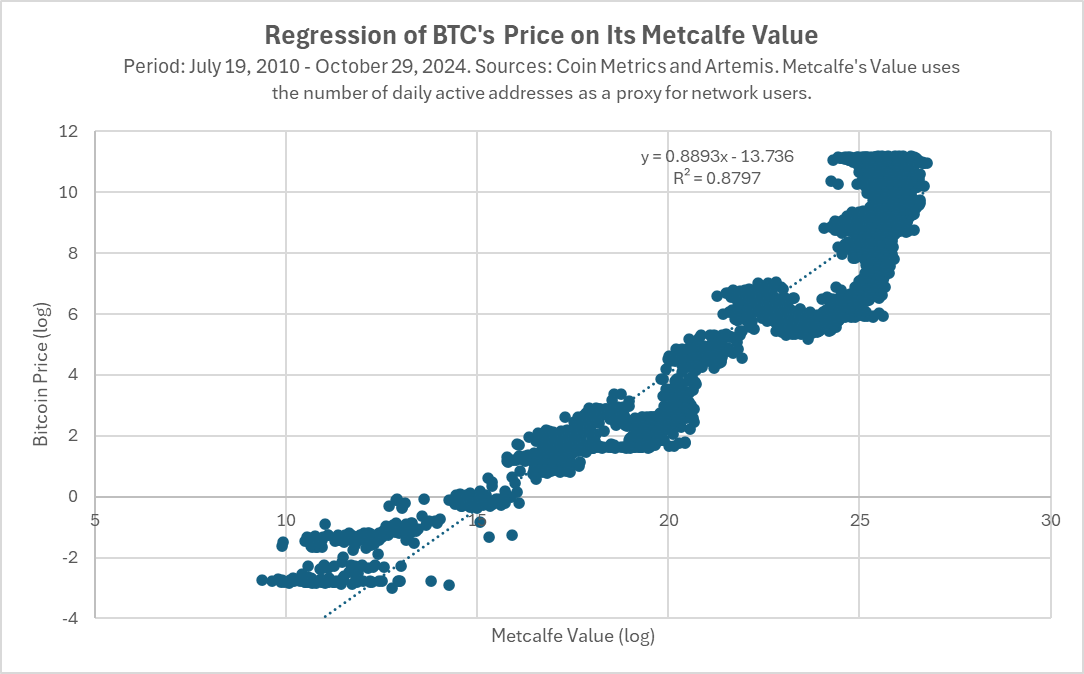

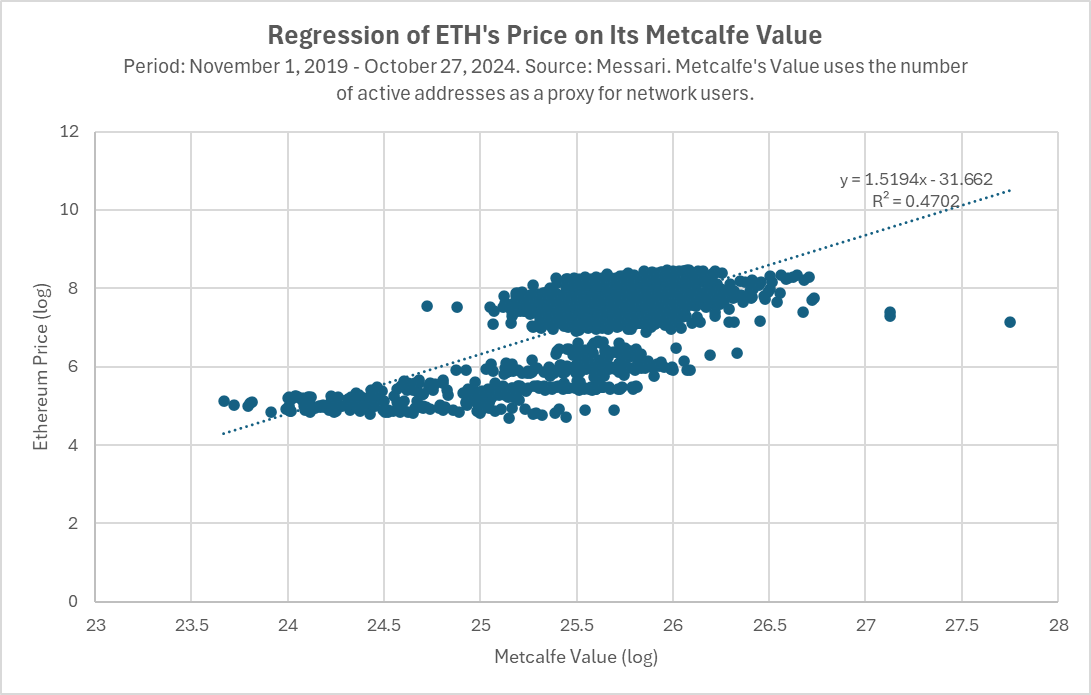

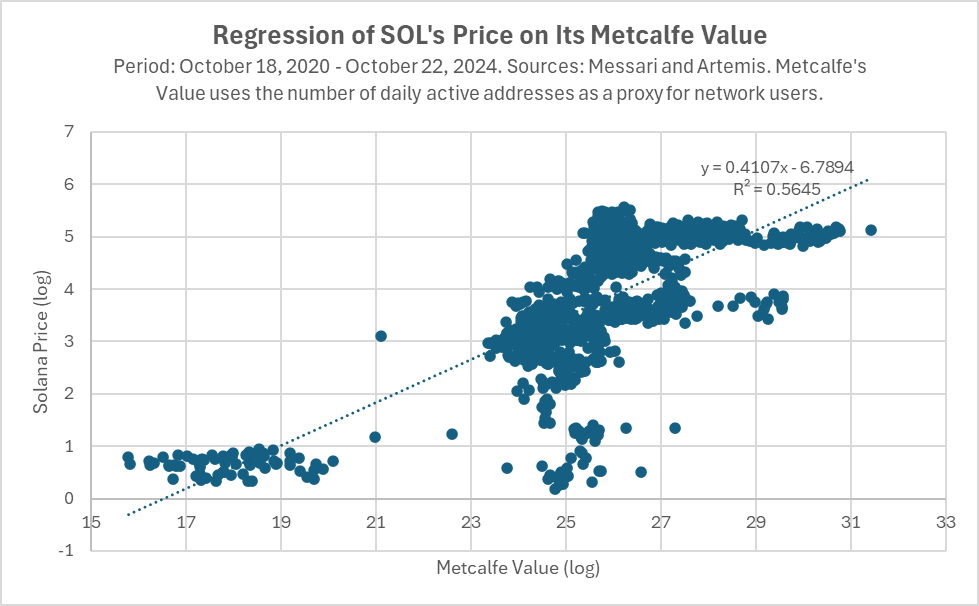

Trong thế giới Web3, giá trị của một giao thức phụ thuộc nhiều hơn vào lượng hoạt động tổng thể trên nền tảng của nó và liệu nó có hệ sinh thái người dùng và nhà phát triển tích cực nhất hay không. Nhìn vào phân tích của chúng tôi về Bitcoin, Ethereum và Solana, có mối tương quan cao giữa giá token và giá trị Metcalfe (thước đo số lượng người dùng trên mạng) và mối quan hệ này đã tồn tại hơn một thập kỷ trong trường hợp Bitcoin.

Tại sao thị trường lại chú ý nhiều đến hoạt động của hệ sinh thái khi định giá các Token này? Xét cho cùng, cổ phiếu thường được định giá dựa trên tốc độ tăng trưởng và thu nhập. Tuy nhiên, lý thuyết hiện tại về cách blockchain có thể tăng thêm giá trị cho các token của nó vẫn đang ở giai đoạn sơ bộ và chưa thể hiện được khả năng giải thích mạnh mẽ trong thế giới thực. Do đó, sẽ hợp lý hơn khi đánh giá các mạng được mã hóa dựa trên hoạt động của mạng: bao gồm số lượng người dùng, tài sản, hoạt động và các yếu tố khác.

Cụ thể, giá của mã thông báo phải phản ánh giá trị tương lai của mạng lưới (giống như giá cổ phiếu phản ánh giá trị tương lai của một công ty chứ không phải giá trị hiện tại của nó). Điều này cũng dẫn đến lý do thứ hai để Ethereum xem xét tính mô-đun: để “chứng minh tương lai” lộ trình sản phẩm của mình theo cách này, làm tăng khả năng Ethereum sẽ duy trì sự thống trị trong thời gian dài.

Vào năm 2020, Vitalik đã viết bài báo “Lộ trình tập trung vào tổng hợp” khi Ethereum đang ở giai đoạn 1.0. Là blockchain hợp đồng thông minh đầu tiên, Ethereum rõ ràng sẽ đạt được những cải tiến gấp nhiều lần về khả năng mở rộng, chi phí và tính bảo mật của blockchain. Đối với những người đi đầu, rủi ro lớn nhất là không thể thích ứng nhanh với những thay đổi công nghệ mới, từ đó bỏ lỡ cơ hội để có bước nhảy vọt tiếp theo. Đối với Ethereum, điều này có nghĩa là chuyển từ PoW sang PoS và đạt được khả năng mở rộng blockchain cao hơn 100 lần. Ethereum Foundation (EF) cần thúc đẩy một hệ sinh thái có thể mở rộng quy mô và đạt được những tiến bộ công nghệ đáng kể, nếu không có nguy cơ trở thành Yahoo hoặc AOL trong thời đại của nó!

Trong thế giới Web3 nơi các giao thức phi tập trung thay thế các công ty truyền thống, Ethereum tin rằng việc phát triển một hệ sinh thái mô-đun và mạnh mẽ về lâu dài có giá trị hơn việc kiểm soát hoàn toàn cơ sở hạ tầng, ngay cả khi điều đó có nghĩa là từ bỏ quyền kiểm soát lộ trình cơ sở hạ tầng và Kiểm soát cốt lõi. doanh thu dịch vụ.

Tiếp theo, chúng tôi khám phá những hậu quả thực tế của các quyết định mô-đun hóa thông qua dữ liệu.

Tác động của hệ sinh thái mô-đun Ethereum đối với ETH

Chúng tôi phân tích tác động của tính mô-đun trên Ethereum từ bốn khía cạnh sau:

1. Giá ngắn hạn (tác động bất lợi)

2. Vốn hóa thị trường (tốt cho một số người)

3. Thị phần (thành tích xuất sắc)

4. Lộ trình công nghệ trong tương lai (sẽ được thảo luận)

1. Tác động bất lợi: phí và giá

Trong ngắn hạn, chiến lược mô-đun của Ethereum có tác động tiêu cực rõ ràng đến giá ETH. Mặc dù ETH đã phục hồi đáng kể từ đáy nhưng nó vẫn hoạt động kém hơn BTC, một số đối thủ cạnh tranh như SOL và thậm chí cả Chỉ số tổng hợp Nasdaq trong một số giai đoạn nhất định. Điều này phần lớn là do chiến lược mô-đun của nó.

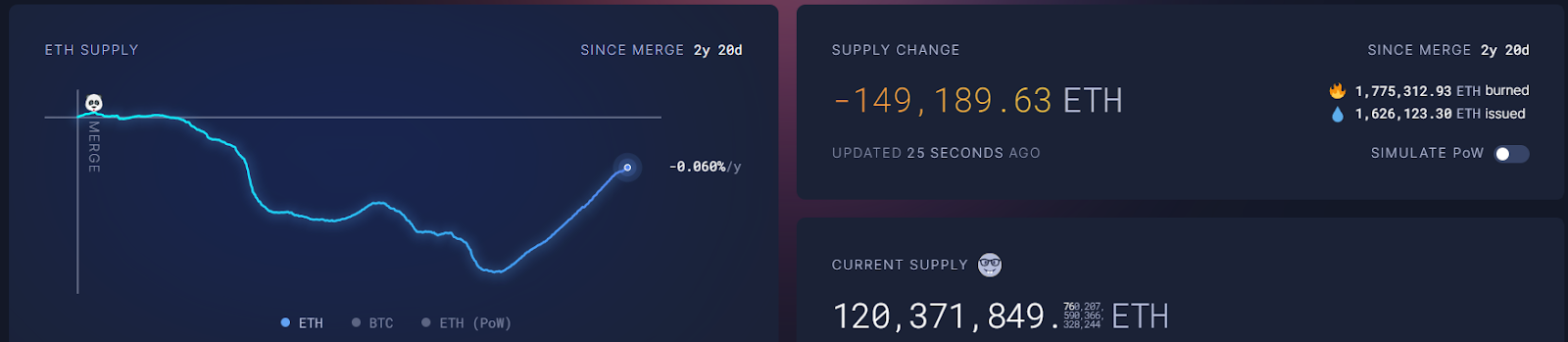

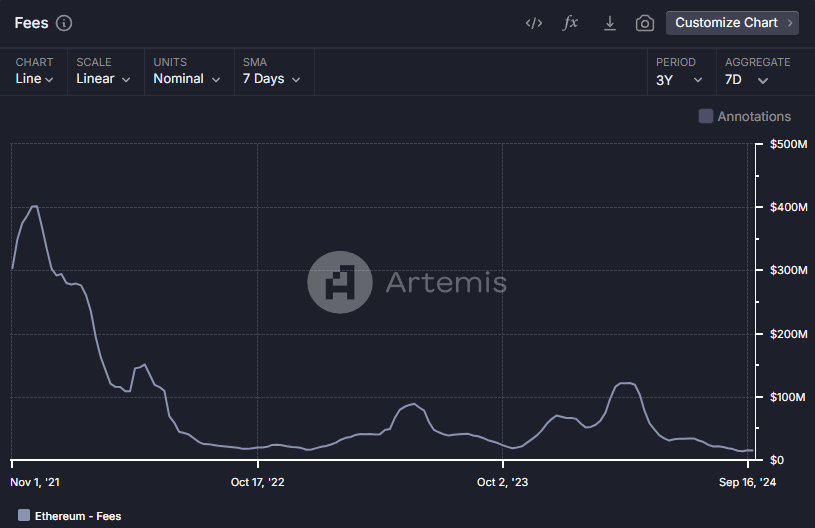

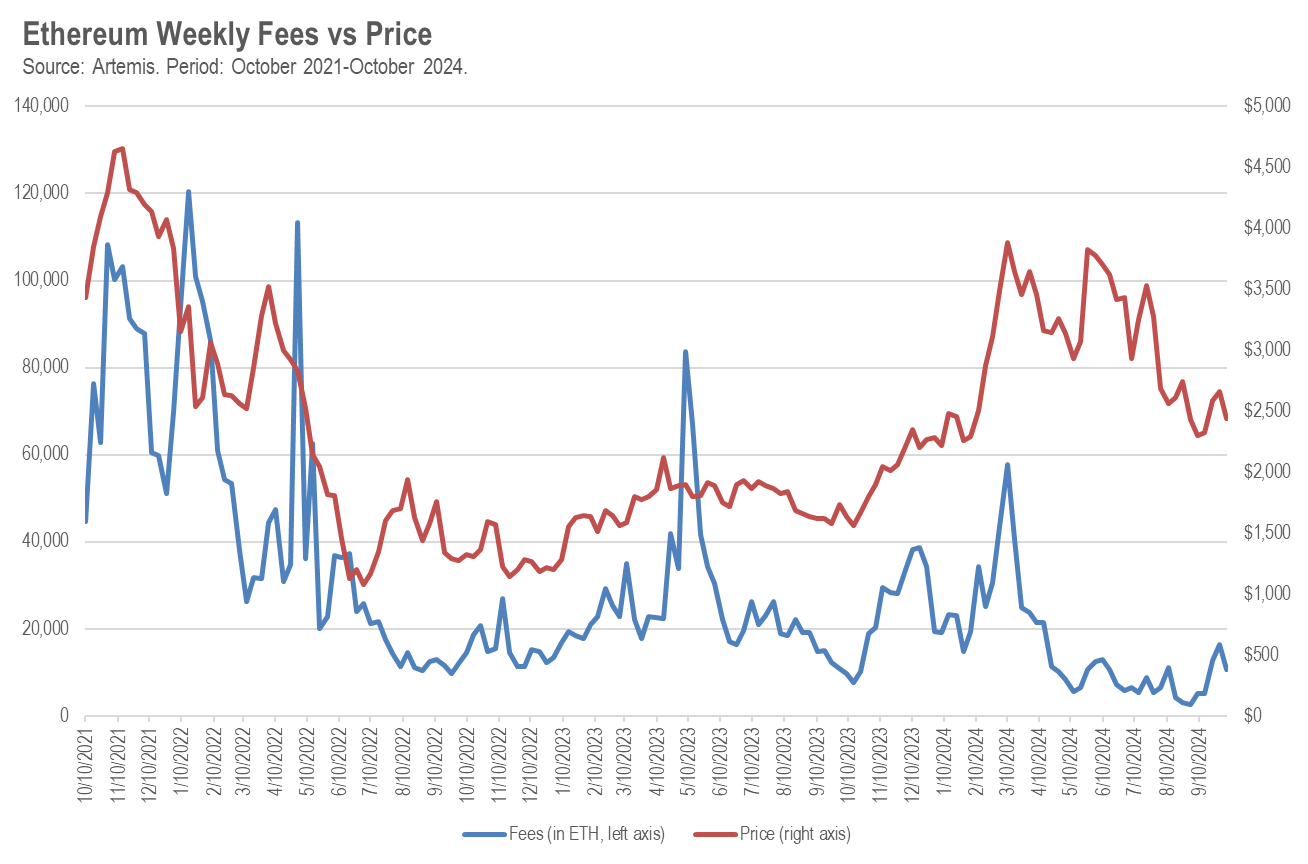

Chiến lược mô-đun của Ethereum lần đầu tiên tác động đến giá ETH bằng cách giảm phí. Vào tháng 8 năm 2021, Ethereum đã triển khai đề xuất EIP-1559 và các khoản phí vượt quá trong mạng sẽ bị “đốt”, do đó làm giảm nguồn cung ETH. Điều này tương tự như việc mua lại cổ phiếu trên thị trường chứng khoán, về mặt lý thuyết sẽ có tác động tích cực đến giá cả và nó đã xảy ra trong một khoảng thời gian.

Tuy nhiên, với sự ra mắt và phát triển của các lớp thực thi L2 và các lớp sẵn có của dữ liệu thay thế như Celestia, phí Ethereum bắt đầu giảm. Do các dòng doanh thu cốt lõi bị từ bỏ, phí và doanh thu của Ethereum giảm, điều này ảnh hưởng đáng kể đến giá ETH.

Trong ba năm qua, đã có mối tương quan có ý nghĩa thống kê giữa phí Ethereum (tính bằng ETH) và giá ETH, với hệ số tương quan là +48% hàng tuần. Nếu blockchain Ethereum thấy phí giảm 1.000 ETH trong vòng một tuần thì giá ETH sẽ giảm trung bình 17 USD.

Do đó, việc thực hiện thuê ngoài L2 dẫn đến phí L1 thấp hơn, từ đó làm giảm sự phá hủy ETH, khiến giá giảm. Đây không phải là tin tốt, ít nhất là trong ngắn hạn.

Tuy nhiên, các khoản phí này không biến mất mà chuyển sang các giao thức blockchain mới, bao gồm các lớp L2 và DA. Điều này cũng dẫn đến tác động thứ hai mà chiến lược mô-đun có thể gây ra đối với giá ETH: hầu hết các giao thức blockchain mới này đều có mã thông báo riêng. Trước đây, các nhà đầu tư chỉ phải mua một mã thông báo cơ sở hạ tầng (ETH) để tham gia vào tất cả sự phát triển của hệ sinh thái Ethereum, giờ đây họ cần chọn trong số nhiều mã thông báo khác nhau ( CoinMarketCap liệt kê mã này trong danh mục “Modular” 15 , với nhiều mạo hiểm hơn - Dự án đang được hỗ trợ phát triển).

Danh mục mã thông báo cơ sở hạ tầng mô-đun mới có thể đã ảnh hưởng đến giá ETH theo hai cách. Trước hết, nếu blockchain được coi là một công ty, thì về mặt lý thuyết, tổng giá trị thị trường của tất cả các mã thông báo mô-đun sẽ được quy cho giá trị thị trường của ETH. Điều này tương tự như việc chia tách công ty trên thị trường chứng khoán, nơi mà giá trị thị trường của công ty cũ thường giảm xuống bằng giá trị thị trường của công ty mới.

Tuy nhiên, tình hình có thể bất lợi hơn đối với ETH. Nhiều nhà giao dịch tiền điện tử không phải là những nhà đầu tư đặc biệt sành sỏi và có thể cảm thấy choáng ngợp hoặc thậm chí chọn không mua khi họ cần mua hàng tá token để tham gia vào “tất cả sự tăng trưởng đổi mới trên Ethereum”. Gánh nặng tâm lý này, cùng với chi phí giao dịch khi mua nhiều token thay vì một token duy nhất, có thể đã ảnh hưởng xấu đến giá của cả ETH và token mô-đun.

2. Điều tích cực (đối với một số người): câu chuyện về vốn hóa thị trường

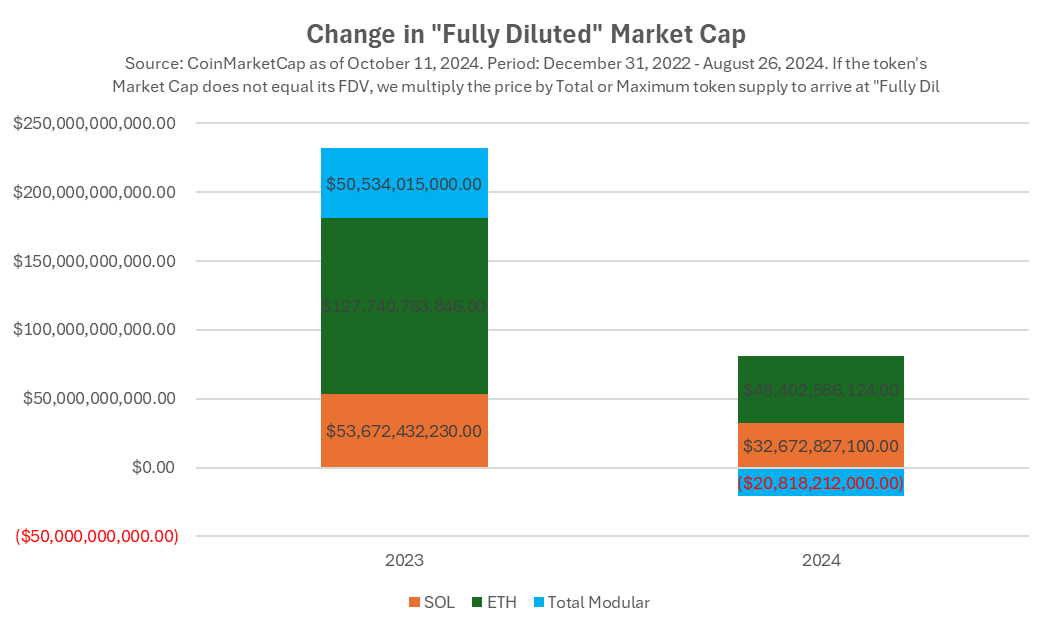

Một cách khác để đánh giá tác động của chiến lược mô-đun Ethereum đối với sự thành công của nó là xem xét những thay đổi về vốn hóa thị trường của nó. Vào năm 2023, vốn hóa thị trường của ETH đã tăng thêm 128 tỷ USD. Trong khi đó, vốn hóa thị trường của Solana tăng thêm 54 tỷ USD. Mặc dù mức tăng trưởng tuyệt đối của ETH cao hơn nhưng Solana bắt đầu từ mức cơ sở thấp hơn và do đó chứng kiến giá của nó tăng 919% so với mức tăng 91% của ETH.

Tuy nhiên, bức tranh sẽ khác nếu xem xét vốn hóa thị trường của tất cả các token “mô-đun” mới được phát triển thông qua chiến lược mô-đun của Ethereum. Vào năm 2023, giá trị thị trường của các Token này đã tăng thêm 51 tỷ USD, về cơ bản giống với mức tăng trưởng giá trị thị trường của Solana.

Điều này có nghĩa là gì? Một cách giải thích là Ethereum Foundation (EF) đã tạo ra giá trị tương đương với Solana cho hệ sinh thái cơ sở hạ tầng mô-đun liên quan đến Ethereum thông qua thay đổi chiến lược mô-đun hóa. Ngoài ra, nó đã tạo ra mức vốn hóa thị trường là 128 tỷ USD cho chính mình, một con số khá ấn tượng! Hãy tưởng tượng Microsoft hoặc Apple dành hàng năm và hàng tỷ đô la để xây dựng hệ sinh thái nhà phát triển của riêng họ và xem những gì Ethereum đã đạt được sẽ tuyệt vời như thế nào.

Tuy nhiên, xu hướng này đã không tiếp tục vào năm 2024. SOL và ETH tiếp tục phát triển (mặc dù với tốc độ chậm hơn), trong khi tổng vốn hóa thị trường của các chuỗi khối mô-đun giảm. Đây có thể là thị trường kém tin tưởng hơn vào chiến lược mô-đun của Ethereum vào năm 2024, cũng có thể do áp lực mở khóa mã thông báo hoặc thị trường đang cảm thấy quá tải khi mua nhiều mã thông báo khi họ có thể chọn chỉ mua một mã để đầu tư vào hệ sinh thái công nghệ Solana .

Hãy chuyển từ hành động giá và phản hồi của thị trường sang các nguyên tắc cơ bản thực tế. Có thể nhận định thị trường năm 2024 là sai nhưng nhận định thị trường năm 2023 là đúng. Chiến lược mô-đun của Ethereum sẽ giúp ích hay cản trở nó trở thành hệ sinh thái blockchain hàng đầu và tiền điện tử chính thống?

3. Sự xuất sắc: Hệ sinh thái Ethereum và sự thống trị của ETH

Từ góc độ cơ bản và cách sử dụng, cơ sở hạ tầng liên quan đến Ethereum đang hoạt động rất tốt. Ethereum và L2 của nó có tổng giá trị bị khóa (TVL) và phí cao nhất trong số các dự án tương tự. TVL của Ethereum và L2 của nó gấp 11,5 lần so với Solana. Ngay cả khi chỉ xem xét L2, TVL của nó vẫn vượt Solana tới 53%.

Xét về thị phần của TVL:

Kể từ khi ra mắt vào năm 2015, Ethereum ban đầu chiếm được 100% thị phần. Mặc dù phải đối mặt với hàng trăm dự án L1 cạnh tranh, Ethereum và hệ sinh thái mô-đun của nó vẫn duy trì khoảng 75% thị phần hiện nay. Thị phần giảm từ 100% xuống 75% trong 9 năm là khá ấn tượng! Để so sánh, AWS đã giảm từ 100% xuống còn khoảng 35% thị phần trong cùng khoảng thời gian.

Vậy ETH có thực sự được hưởng lợi từ sự thống trị của “hệ sinh thái Ethereum” không? Hoặc Ethereum và các bộ phận mô-đun của nó đang phát triển mạnh mà không sử dụng ETH làm tài sản? Trên thực tế, ETH là một phần quan trọng của hệ sinh thái Ethereum rộng lớn hơn. Khi Ethereum mở rộng quy mô lên L2, ETH sẽ mở rộng quy mô đồng thời. Hầu hết các L2 sử dụng ETH làm gas (tiền tệ mạng) và trong TVL của hầu hết các L2, số lượng ETH ít nhất gấp 10 lần so với các mã thông báo khác. Hãy xem bảng bên dưới để hiểu sự thống trị của ETH trong số ba ứng dụng DeFi lớn nhất trong hệ sinh thái Ethereum, bao gồm cả mạng chính và phiên bản L2.

4. Đáng bàn: câu chuyện phát triển công nghệ

Từ góc độ lộ trình công nghệ, quyết định của Ethereum trong việc mô đun hóa chuỗi L1 thành các thành phần độc lập cho phép dự án chuyên môn hóa và tối ưu hóa trong các lĩnh vực cụ thể của nó. Miễn là các thành phần này vẫn có thể kết hợp được, các nhà phát triển ứng dụng phi tập trung (dApp) có thể xây dựng với cơ sở hạ tầng tốt nhất để đảm bảo tính hiệu quả và khả năng mở rộng.

Một ưu điểm lớn hơn khác của tính mô-đun là làm cho giao thức trở nên phù hợp với tương lai. Hãy tưởng tượng một sự đổi mới công nghệ mới làm thay đổi luật chơi, chỉ những giao thức áp dụng nó mới tồn tại được. Đó là câu chuyện thường xuyên xảy ra trong lịch sử công nghệ: Định giá của AOL đã giảm từ 200 tỷ USD xuống còn 4,5 tỷ USD sau khi bỏ lỡ quá trình chuyển đổi từ quay số sang băng thông rộng tốc độ cao. Định giá của Yahoo đã giảm từ 125 tỷ USD xuống còn 5 tỷ USD sau khi công ty này không áp dụng kịp thời các thuật toán tìm kiếm mới (chẳng hạn như PageRank của Google) và bỏ lỡ quá trình chuyển đổi sang thiết bị di động.

Tuy nhiên, nếu lộ trình công nghệ của bạn là mô-đun, với tư cách là L1, bạn không cần phải tự mình theo đuổi mọi làn sóng đổi mới công nghệ mới - đối tác cơ sở hạ tầng mô-đun của bạn có thể làm điều đó cho bạn.

Chiến lược này có hiệu quả không? Chúng ta hãy xem việc xây dựng thực tế cơ sở hạ tầng liên quan đến Ethereum:

Lớp L2 của Ethereum có khả năng mở rộng và chi phí thực thi tuyệt vời. Ít nhất hai công nghệ đổi mới đã thành công ở đây: các bản tổng hợp lạc quan, chẳng hạn như Arbitrum và Optimism, và các bản tổng hợp dựa trên bằng chứng không có kiến thức (zk), chẳng hạn như ZKSync, Scroll, Linea và StarkNet. Ngoài ra, còn có nhiều L2 thông lượng cao, chi phí thấp khác. Sự thúc đẩy của hai công nghệ blockchain này đã cho phép Ethereum đạt được những cải tiến lớn về khả năng mở rộng, đây không phải là một kỳ tích. Hàng chục, thậm chí hàng trăm L1 được tung ra sau Ethereum vẫn không đạt được phiên bản 2.0 với khả năng mở rộng gấp 100 lần và cải thiện chi phí. Với các L2 này, Ethereum đã sống sót thành công sau “sự kiện lỗi thời hàng loạt đầu tiên” của blockchain: đạt được mức tăng 100 lần về số lượng giao dịch mỗi giây (TPS).

Mô hình bảo mật blockchain mới. Sự đổi mới trong bảo mật blockchain là rất quan trọng đối với sự tồn tại của các giao thức – hãy xem cách mọi L1 chính đang chuyển từ PoW sang PoS ngày nay. Mô hình “bảo mật chia sẻ” do EigenLayer tiên phong có thể là sự thay đổi lớn tiếp theo. Mặc dù có các giao thức bảo mật được chia sẻ tương tự trong các hệ sinh thái khác, chẳng hạn như Babylon của Bitcoin và Solayer của Solana, nhưng trong Ethereum, EigenLayer là giao thức tiên phong và lớn nhất.

Máy ảo (VM) mới và ngôn ngữ lập trình. Một lời chỉ trích lớn đối với Ethereum là Máy ảo Ethereum (EVM) và ngôn ngữ lập trình Solidity. Mặc dù viết mã tương đối đơn giản nhưng đây là ngôn ngữ lập trình có tính trừu tượng thấp, dễ xảy ra lỗi và khó kiểm tra, đó là một trong những lý do khiến hợp đồng thông minh Ethereum thường xuyên bị tấn công. Đối với các chuỗi khối không mô-đun, việc thử nhiều máy ảo hoặc thay thế máy ảo ban đầu gần như là không thể, nhưng điều này không xảy ra với Ethereum. Một làn sóng máy ảo thay thế mới được xây dựng dưới dạng L2 cho phép các nhà phát triển viết mã bằng các ngôn ngữ khác và không dựa vào EVM mà vẫn xây dựng trong hệ sinh thái Ethereum. Các ví dụ bao gồm Movement Labs, áp dụng Move VM do Meta phát triển và được phổ biến bởi những người chơi L1 hàng đầu như Sui và Aptos; zk-VM như RiscZero, Succinct và các triển khai do nhóm nghiên cứu tại A16Z phát triển cũng như đưa Rust và Solana VM; cho các nhóm Hội thảo Ethereum, chẳng hạn như Eclipse.

Chiến lược mở rộng mới. Tương tự như cơ sở hạ tầng internet hoặc AI, các yêu cầu cải tiến về khả năng mở rộng quy mô lớn được mong đợi vài năm một lần. Ngay cả bây giờ, Solana đã chờ đợi nhiều năm cho cải tiến lớn tiếp theo được phát triển bởi nhóm Jump Trading - Firedancer. Ngoài ra, còn có các công nghệ có khả năng mở rộng cực cao mới đang được phát triển, chẳng hạn như kiến trúc song song từ các nhóm L1 như Monad, Sei và Pharos. Những công nghệ này có thể gây ra mối đe dọa hiện hữu cho Solana nếu nó không thể theo kịp, nhưng điều đó không xảy ra với Ethereum vì nó có thể dễ dàng tích hợp những tiến bộ công nghệ này thông qua L2 mới. Đây cũng là chiến lược mà các dự án mới như MegaETH và Rise đang thử nghiệm. Các đối tác cơ sở hạ tầng mô-đun này giúp Ethereum kết hợp những cải tiến công nghệ lớn trong không gian tiền điện tử vào hệ sinh thái của riêng mình, tránh sự lỗi thời và đồng đổi mới với các đối thủ cạnh tranh.

Tuy nhiên, điều này cũng đi kèm với sự đánh đổi. Như chúng tôi đã đề cập trước đây, kiến trúc công nghệ mô-đun hoạt động tốt miễn là các thành phần riêng lẻ vẫn có thể kết hợp được. Như người bạn Khả năng kết hợp Kyle của chúng tôi đã lưu ý, Ethereum tăng thêm độ phức tạp cho trải nghiệm người dùng khi áp dụng kiến trúc mô-đun. Người dùng thông thường sẽ bắt đầu dễ dàng hơn khi sử dụng chuỗi cấu trúc đơn như Solana vì họ không phải giải quyết các vấn đề như cầu nối chuỗi chéo và khả năng tương tác.

về lâu dài

Vậy tất cả những điều này dẫn chúng ta đến đâu?

Hệ sinh thái mô-đun đã gây ra cuộc thảo luận rộng rãi. Kỳ vọng tăng trưởng của thị trường đối với các mã thông báo cơ sở hạ tầng mô-đun liên quan đến Ethereum vào năm 2023 giống như của Solana, nhưng tình hình sẽ khác vào năm 2024.

Chiến lược mô-đun đã có tác động tiêu cực đến giá ETH, ít nhất là trong ngắn hạn, chủ yếu là do nó dẫn đến giảm phí và đốt cháy.

Nếu bạn nhìn vào cách tiếp cận mô-đun từ góc độ chiến lược kinh doanh, bạn có thể thấy lý do căn bản của nó. Thị phần của Ethereum đã giảm từ 100% xuống 75% trong 9 năm qua, so với Amazon Web Services của Web2, thị phần đã giảm xuống khoảng 35% trong cùng kỳ. Trong thế giới của các giao thức phi tập trung, nơi quy mô hệ sinh thái và sự thống trị của token quan trọng hơn phí, đây là tin tốt cho Ethereum.

Từ góc độ dài hạn, chiến lược mô-đun của Ethereum và khả năng bảo vệ nó trước các nâng cấp công nghệ trong tương lai nhằm tránh trở thành AOL hoặc Yahoo! của thế giới tiền điện tử cũng hoạt động tốt. Thông qua L2, Ethereum đã sống sót thành công sau “sự kiện tuyệt chủng hàng loạt” đầu tiên của chuỗi khối L1.

Tuy nhiên, điều này cũng đi kèm với sự đánh đổi. Ethereum được mô-đun hóa không thể kết hợp được như một chuỗi đơn lẻ, điều này có tác động nhất định đến trải nghiệm người dùng.

Không rõ khi nào lợi thế của tính mô-đun sẽ bù đắp được tác động của việc giảm phí và cạnh tranh mã thông báo cơ sở hạ tầng liên quan đến Ethereum mô-đun lên giá ETH. Đối với các nhà đầu tư và nhóm ban đầu sử dụng các mã thông báo mô-đun mới này, việc có thể nhận được một phần vốn hóa thị trường của ETH chắc chắn là điều tốt, nhưng việc ra mắt mã thông báo mô-đun ở mức định giá kỳ lân cho thấy rằng việc phân phối các lợi ích kinh tế này không phải là mất cân bằng. *

Về lâu dài, Ethereum có thể sẽ trở nên mạnh mẽ hơn nhờ sự đầu tư vào việc thúc đẩy sự phát triển của hệ sinh thái rộng lớn hơn. Không giống như AWS mất một số thị phần trên thị trường điện toán đám mây hay Yahoo! và AOL gần như bị xóa sổ trong cuộc cạnh tranh nền tảng Internet, Ethereum đang đặt nền tảng để thích ứng, mở rộng quy mô và thành công trong làn sóng đổi mới blockchain tiếp theo. Trong một ngành mà thành công phụ thuộc vào hiệu ứng mạng, chiến lược mô-đun của Ethereum có thể là chìa khóa để duy trì sự thống trị của nó trong số các nền tảng hợp đồng thông minh.

Lời cảm ơn

Đặc biệt cảm ơn Kyle Samani (Multicoin), Steven Goldfeder (Arbitrum), Smokey (Berachain), Rushi Manche (Movement Labs), Vijay Chetty (Eclipse), Sean Brown và Chris Maree (Hack VC) vì đã xem xét bản nháp của bài viết này, đối số và dữ liệu.

chú thích cuối

*Chúng tôi cần phải tuyên bố ở đây rằng chúng tôi có thể hơi thiên vị vì công ty đầu tư mạo hiểm Hack VC của chúng tôi là nhà đầu tư ban đầu vào nhiều mã thông báo cơ sở hạ tầng mô-đun liên quan đến Ethereum, như đã đề cập trong chú thích trước đó. Vì vậy, trong một số trường hợp, chúng tôi cũng là người thu lợi từ vốn hóa thị trường của Ethereum, điều này có thể gây bất lợi cho những người nắm giữ ETH Token trong ngắn hạn.