1. Khởi động lại chu kỳ nới lỏng sau 4 năm

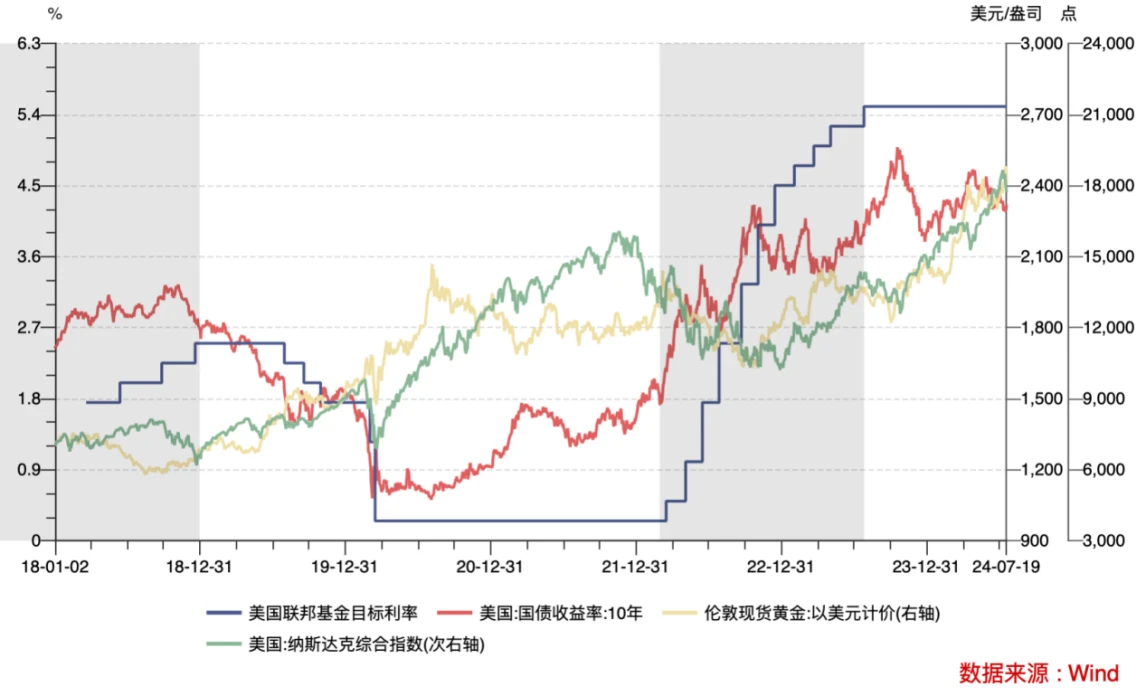

Vào lúc 2 giờ sáng ngày 19 tháng 9, giờ Bắc Kinh, Cục Dự trữ Liên bang đã công bố cắt giảm lãi suất 50 điểm cơ bản. Phạm vi mục tiêu của lãi suất quỹ liên bang đã giảm từ 5,25% xuống 5,50% xuống 4,75% đến 5,0%. chu kỳ giảm lãi suất chính thức bắt đầu Việc cắt giảm lãi suất 50 điểm cơ bản phù hợp với kỳ vọng về hợp đồng tương lai lãi suất CME, nhưng vượt quá dự báo của nhiều ngân hàng đầu tư Phố Wall. Trong lịch sử, lần cắt giảm lãi suất 50 bp đầu tiên chỉ xảy ra trong những thời điểm khẩn cấp về kinh tế hoặc thị trường, chẳng hạn như bong bóng công nghệ vào tháng 1 năm 2001, cuộc khủng hoảng tài chính vào tháng 9 năm 2007 và dịch bệnh COVID-19 vào tháng 3 năm 2020. Vì việc cắt giảm lãi suất 50 bp sẽ khiến thị trường có nhiều lo ngại về suy thoái kinh tế hơn, Powell nhấn mạnh trong bài phát biểu của mình rằng ông không thấy bất kỳ dấu hiệu suy thoái nào và ông luôn sử dụng phương pháp này để phòng ngừa những lo ngại về suy thoái của thị trường.

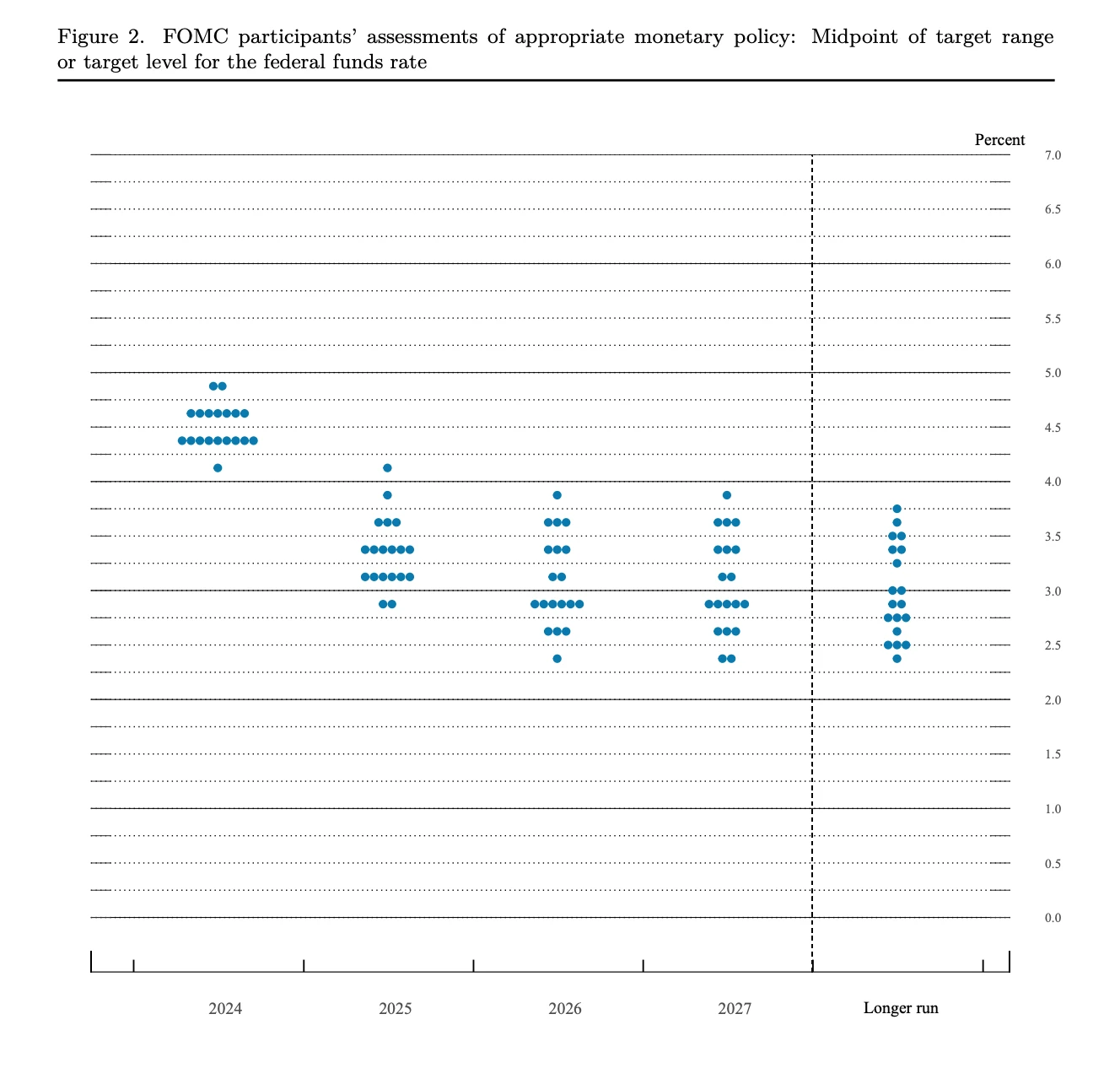

Fed cũng đưa ra một biểu đồ dấu chấm diều hâu hơn, dự đoán rằng họ sẽ cắt giảm lãi suất hai lần nữa trong năm, tổng cộng là 50 bp, 4 lần vào năm 2025, tổng cộng là 100 bp và 2 lần vào năm 2026, tổng cộng là 50 bp. sẽ đạt 250 bp và điểm cuối của lãi suất là 2,75 – 3%. Biểu đồ dấu chấm cho thấy tốc độ cắt giảm lãi suất chậm hơn, với lộ trình chậm hơn mức 2,75 – 3% mà hợp đồng tương lai lãi suất CME giao dịch vào tháng 9 năm 2025. Đồng thời, Powell nhấn mạnh rằng đợt cắt giảm lãi suất 50 bp này không thể được sử dụng làm chuẩn mực mới và có thể ngoại suy tuyến tính. Không có đường lãi suất cố định. Nó có thể được tăng tốc, giảm tốc độ hoặc thậm chí được chọn để tạm dừng. Việc cắt giảm lãi suất sẽ được xác định dựa trên hoàn cảnh của từng cuộc họp, điều này sẽ được giải thích ở một mức độ nhất định. Lãi suất trái phiếu Mỹ tăng vọt sau khi thị trường đóng cửa.

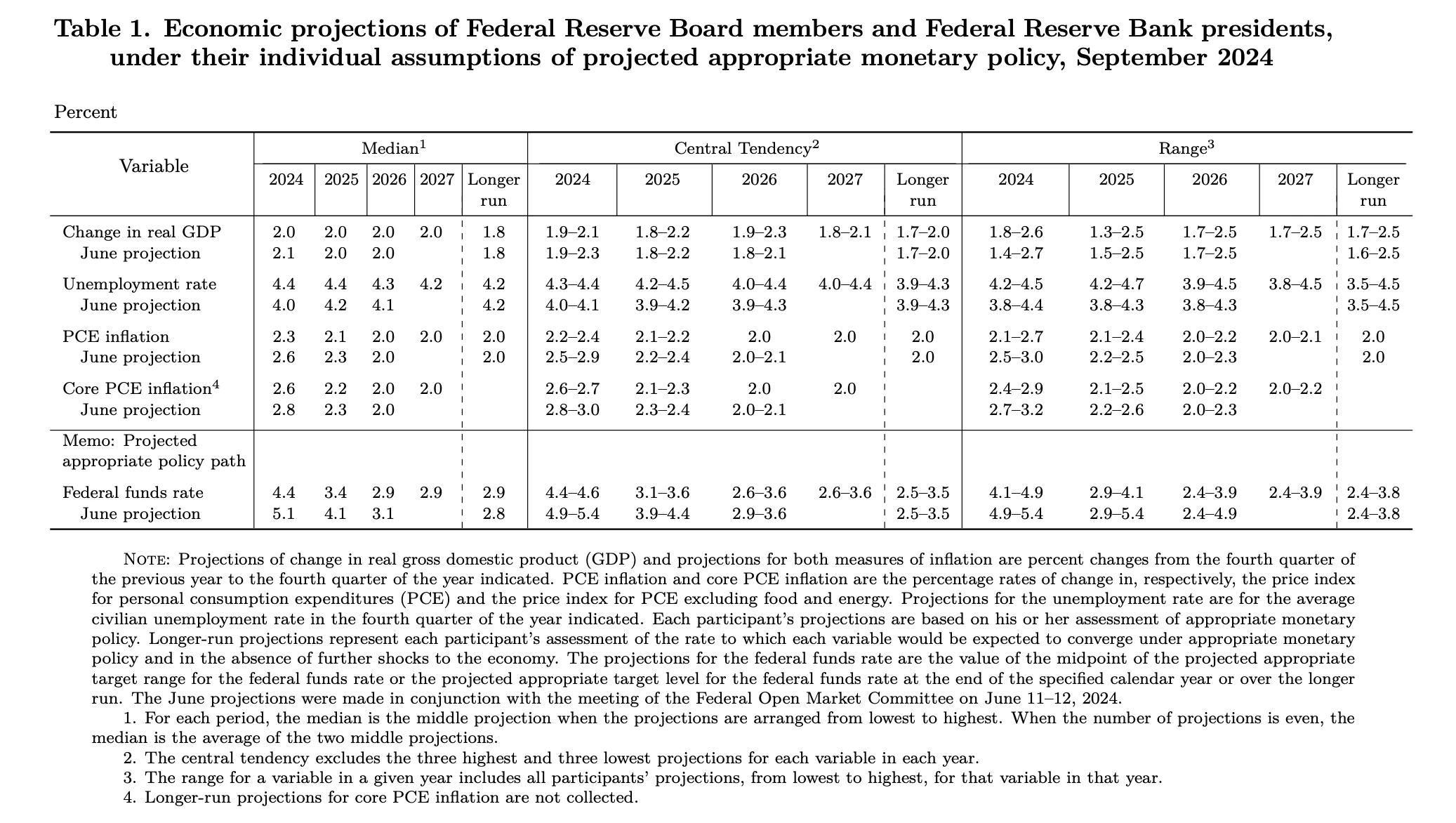

Về dự báo kinh tế, Cục Dự trữ Liên bang đã hạ dự báo tăng trưởng GDP năm nay từ 2,1% xuống 2,0% và nâng đáng kể dự báo tỷ lệ thất nghiệp từ 4,0% lên 4,4%. và hạ dự báo lạm phát PCE xuống 2,3% từ 2,6. Dữ liệu và tuyên bố của Fed cho thấy niềm tin ngày càng tăng vào việc kiềm chế lạm phát, đồng thời chú ý nhiều hơn đến việc làm. Với lần cắt giảm lãi suất đầu tiên tương đối lớn và tốc độ cắt giảm lãi suất mạnh mẽ hơn, Cục Dự trữ Liên bang một lần nữa đóng vai trò trong việc quản lý kỳ vọng.

2. Chu kỳ cắt giảm lãi suất từ những năm 1990

Tháng 6 năm 1989 đến tháng 9 năm 1992 (cắt giảm lãi suất suy thoái)

Vào cuối những năm 1980, lãi suất ở Mỹ tăng nhanh, khiến các ngân hàng tiết kiệm và cho vay gặp phải tình thế tiến thoái lưỡng nan là lãi suất tiền gửi ngắn hạn cao hơn lãi suất cho vay cố định dài hạn và lãi suất trái phiếu Mỹ đảo ngược. Một cuộc khủng hoảng tiết kiệm và cho vay bùng nổ trong ngành tài chính Hoa Kỳ, hàng loạt ngân hàng và tổ chức tiết kiệm sụp đổ. Do ảnh hưởng của cuộc Chiến tranh vùng Vịnh bên ngoài, từ tháng 8 năm 1990 đến tháng 3 năm 1991, nền kinh tế Mỹ rơi vào vùng suy thoái do Cục Nghiên cứu Kinh tế Quốc gia (NBER) xác định, kéo dài trong 8 tháng. Cục Dự trữ Liên bang bắt đầu chu kỳ cắt giảm lãi suất kéo dài hơn ba năm vào tháng 6 năm 1989, với tổng số lần cắt giảm lãi suất là 681,25 BP và giới hạn trên của lãi suất chính sách giảm từ 9,8125% xuống 3%.

Tháng 7 năm 1995 đến tháng 1 năm 1996 (cắt giảm lãi suất phòng ngừa)

Năm 1995, tốc độ tăng trưởng kinh tế của Mỹ chậm lại và việc làm ở mức thấp. Cục Dự trữ Liên bang cho rằng mặc dù nền kinh tế chưa suy giảm nhưng sự suy giảm của một số chỉ số kinh tế có thể hàm ý nguy cơ suy thoái kinh tế trong tương lai và quyết định bắt đầu cắt giảm lãi suất để kích thích nền kinh tế và ngăn chặn suy thoái. Việc cắt giảm lãi suất này bắt đầu vào tháng 7 năm 1995. Sau 7 tháng, lãi suất đã được cắt giảm ba lần với tổng số 75 BP. Giới hạn trên của lãi suất chính sách đã giảm từ 6% xuống 5,25%. Sau khi nền kinh tế Mỹ đạt được cú hạ cánh mềm, các chỉ số PMI việc làm và sản xuất vốn yếu trước khi cắt giảm lãi suất đã phục hồi trở lại. Vòng quay lãi suất này cũng được coi là trường hợp điển hình của “hạ cánh mềm”. Mặt khác, hoạt động của Fed đã ngăn chặn thành công lạm phát “cất cánh”. Trong quá trình cắt giảm lãi suất, tỷ lệ lạm phát PCE hầu như không vượt quá 2,3% và duy trì tương đối ổn định.

Tháng 9 đến tháng 11 năm 1998 (cắt giảm lãi suất phòng ngừa)

“Cuộc khủng hoảng tài chính châu Á” bùng nổ vào nửa cuối năm 1997. Suy thoái kinh tế châu Á khiến nhu cầu bên ngoài suy yếu và ảnh hưởng đến thương mại hàng hóa của Mỹ. Nền kinh tế Hoa Kỳ nói chung vẫn ổn định, nhưng môi trường bên ngoài hỗn loạn và thương mại hàng hóa yếu kém đã gây áp lực lên ngành sản xuất của Hoa Kỳ, khiến chứng khoán Hoa Kỳ điều chỉnh. Từ tháng 7 đến tháng 8 năm 1998, chỉ số SP 500 đã trải qua đợt điều chỉnh kéo dài gần hai tháng, với mức giảm sâu nhất gần 20%. Quỹ phòng hộ khổng lồ Long-Term Capital Management (LTCM) đang trên bờ vực phá sản. Để ngăn chặn tác động của cuộc khủng hoảng ảnh hưởng thêm đến nền kinh tế Mỹ, Cục Dự trữ Liên bang bắt đầu cắt giảm lãi suất vào tháng 9 năm 1998. Đến tháng 11, cơ quan này đã cắt giảm lãi suất ba lần với tổng số 75 BP, và giới hạn trên là 75 BP. lãi suất điều hành giảm từ 5,5% xuống 4,75%.

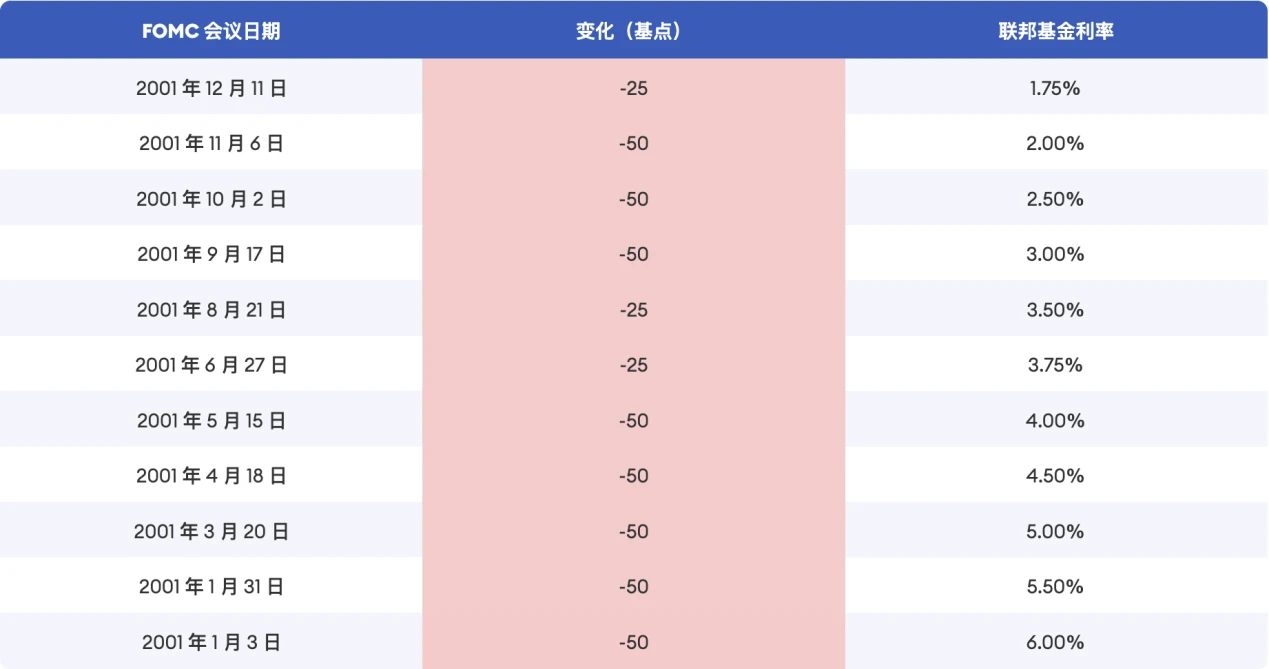

Tháng 1 năm 2001 đến tháng 6 năm 2003 (cắt giảm lãi suất suy thoái)

Vào cuối những năm 1990, sự phát triển và phổ biến nhanh chóng của công nghệ Internet đã gây ra tình trạng đầu cơ quá mức, và sự hưng phấn điên cuồng phi lý đã dẫn đến một lượng vốn lớn chảy vào đầu tư vào Internet. Từ tháng 10 năm 1999 đến tháng 3 năm 2000, Nasdaq đã tăng tới 88% trong 5 tháng. Từ tháng 6 năm 1999 đến tháng 5 năm 2000, Cục Dự trữ Liên bang đã tăng lãi suất tổng cộng 6 lần, tổng cộng là 275 BP, để đối phó với tình trạng nền kinh tế quá nóng. Vào tháng 3 năm 2000, chỉ số Nasdaq giảm nhanh chóng sau khi đạt đỉnh và bong bóng Internet dần vỡ. Một số lượng lớn các công ty Internet bị phá sản và nền kinh tế sau đó rơi vào suy thoái. Vào ngày 3 tháng 1 năm 2001, Cục Dự trữ Liên bang công bố cắt giảm lãi suất 50 BP. Kể từ đó, cơ quan này đã cắt giảm lãi suất 13 lần, tổng cộng là 550 BP, và giới hạn trên của lãi suất chính sách đã giảm từ 6,5% xuống 1,0%. .

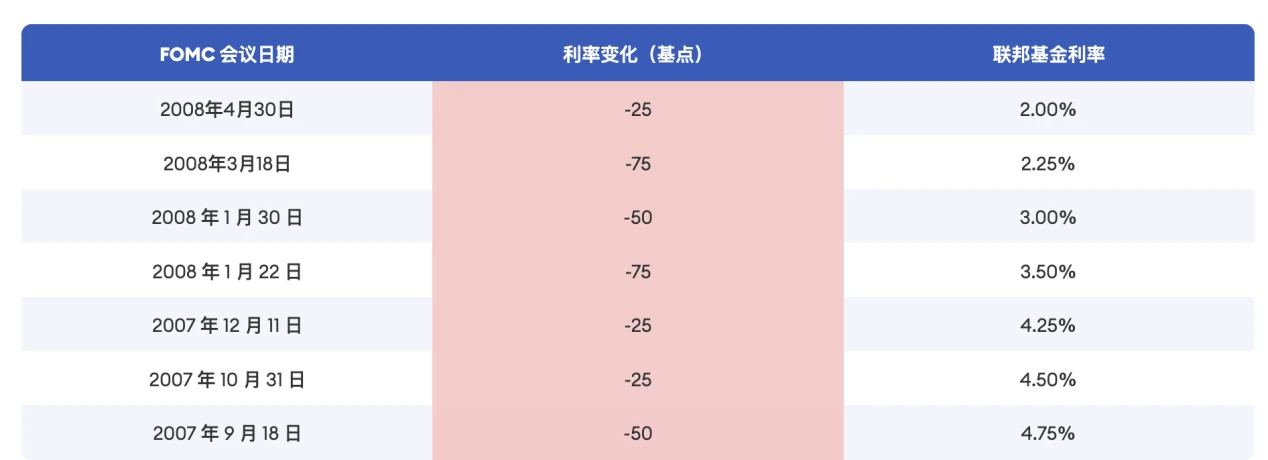

Tháng 9 năm 2007 đến tháng 12 năm 2008 (cắt giảm lãi suất suy thoái)

Năm 2007, cuộc khủng hoảng thế chấp dưới chuẩn ở Mỹ bùng nổ và lan rộng sang các thị trường khác như trái phiếu và cổ phiếu. Tình hình kinh tế Mỹ có bước chuyển biến mạnh mẽ. Vào ngày 18 tháng 9, Cục Dự trữ Liên bang đã hạ lãi suất mục tiêu của quỹ liên bang xuống 50 BP xuống 4,75%. Kể từ đó, cơ quan này đã cắt giảm lãi suất 10 lần liên tiếp. Đến cuối năm 2008, lãi suất đã giảm 550 BP xuống còn 0,25. %. Việc cắt giảm lãi suất vẫn chưa đủ để đối phó với tình hình kinh tế nghiêm trọng. Cục Dự trữ Liên bang lần đầu tiên đưa ra biện pháp nới lỏng định lượng (QE), sử dụng các công cụ chính sách tiền tệ độc đáo như mua trái phiếu kho bạc Hoa Kỳ và chứng khoán đảm bảo bằng thế chấp với quy mô lớn để hỗ trợ. hạ lãi suất dài hạn, kích thích nền kinh tế và bơm thanh khoản vào thị trường.

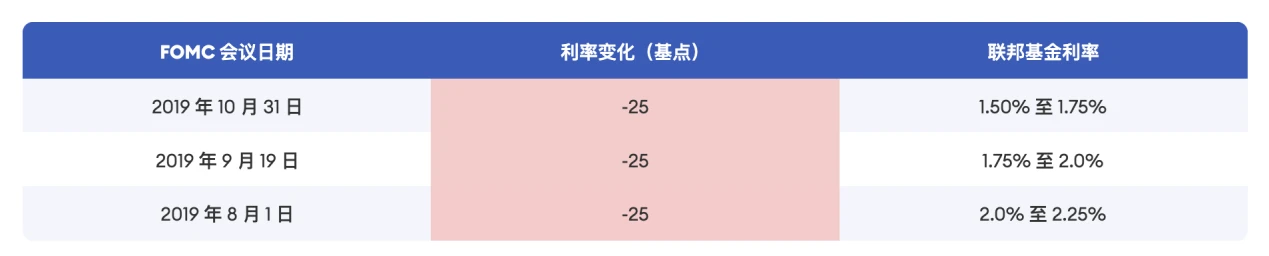

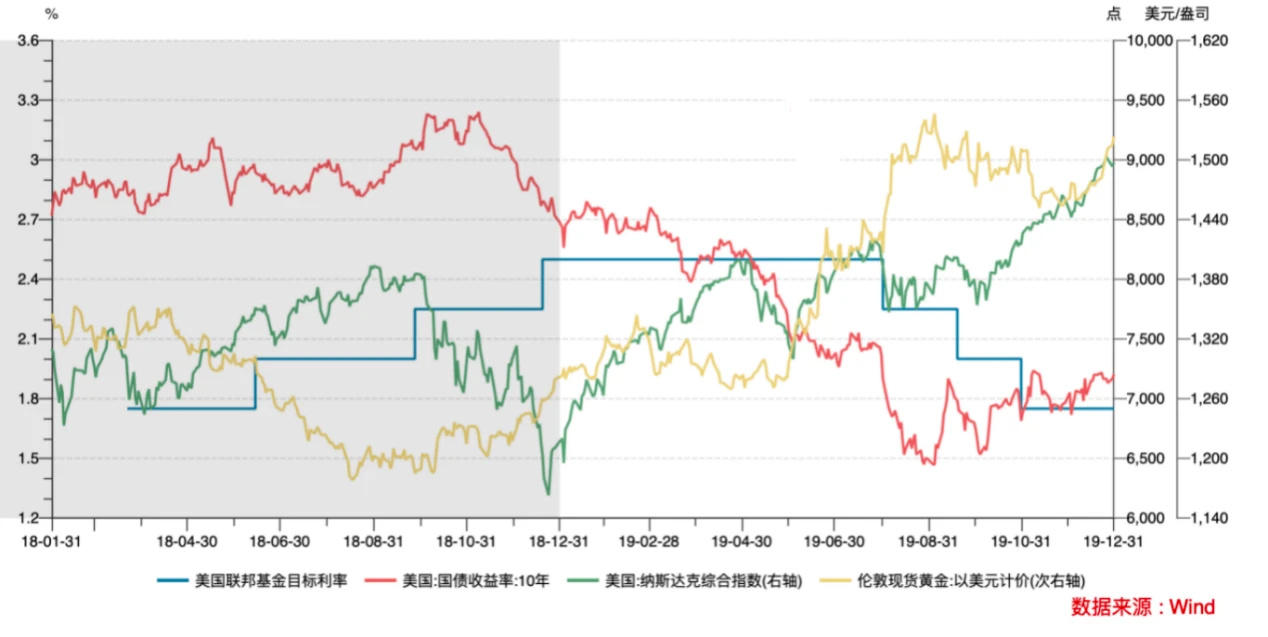

Tháng 8 đến tháng 10 năm 2019 (cắt giảm lãi suất phòng ngừa)

Nền kinh tế và thị trường việc làm Hoa Kỳ nhìn chung ổn định trong năm 2019. Tuy nhiên, dưới ảnh hưởng của các yếu tố như xung đột địa chính trị và xung đột thương mại Trung-Mỹ, nhu cầu bên ngoài của Hoa Kỳ đã suy yếu. Đồng thời, nhu cầu trong nước cũng chậm lại, kéo theo sự sụt giảm. tỷ lệ lạm phát dưới 2%. Tỷ lệ lạm phát PCE duy trì ở mức 1,4-1,6% trong nửa đầu năm 2019, tỷ lệ lạm phát PCE lõi giảm từ 1,9% hồi đầu năm xuống 1,6% trong tháng 3-tháng 5.

Vào ngày 31 tháng 7 năm 2019, Cục Dự trữ Liên bang đã công bố cắt giảm lãi suất từ 25 BP xuống 2,25%, cho biết nền kinh tế Hoa Kỳ đang tăng trưởng vừa phải và thị trường việc làm ổn định, nhưng tỷ lệ lạm phát chung và lạm phát cơ bản đều dưới 2%, nhằm mục tiêu để ngăn chặn suy thoái kinh tế, đặc biệt là trong bối cảnh căng thẳng thương mại và bối cảnh tăng trưởng toàn cầu đang chậm lại. Trước khi đại dịch toàn cầu bùng phát vào năm 2020, nền kinh tế Hoa Kỳ nhìn chung đang hoạt động ổn định, với chỉ số PMI sản xuất, PCE cốt lõi và các chỉ số khác đang phục hồi. Từ tháng 8 đến tháng 10 năm 2019, Cục Dự trữ Liên bang đã cắt giảm lãi suất ba lần liên tiếp, tổng cộng là 75 BP và trần lãi suất chính sách giảm từ 2,5% xuống 1,75%.

Tháng 3 năm 2020 (cắt giảm lãi suất theo kiểu suy thoái)

Năm 2020, dịch bệnh COVID-19 lan rộng khắp thế giới. Vào tháng 3 năm 2020, Ủy ban Thị trường mở Liên bang đã cắt giảm lãi suất hai lần trong một cuộc họp khẩn cấp đột xuất, khôi phục phạm vi lãi suất mục tiêu của quỹ liên bang về mức 0 đến 0,25%.

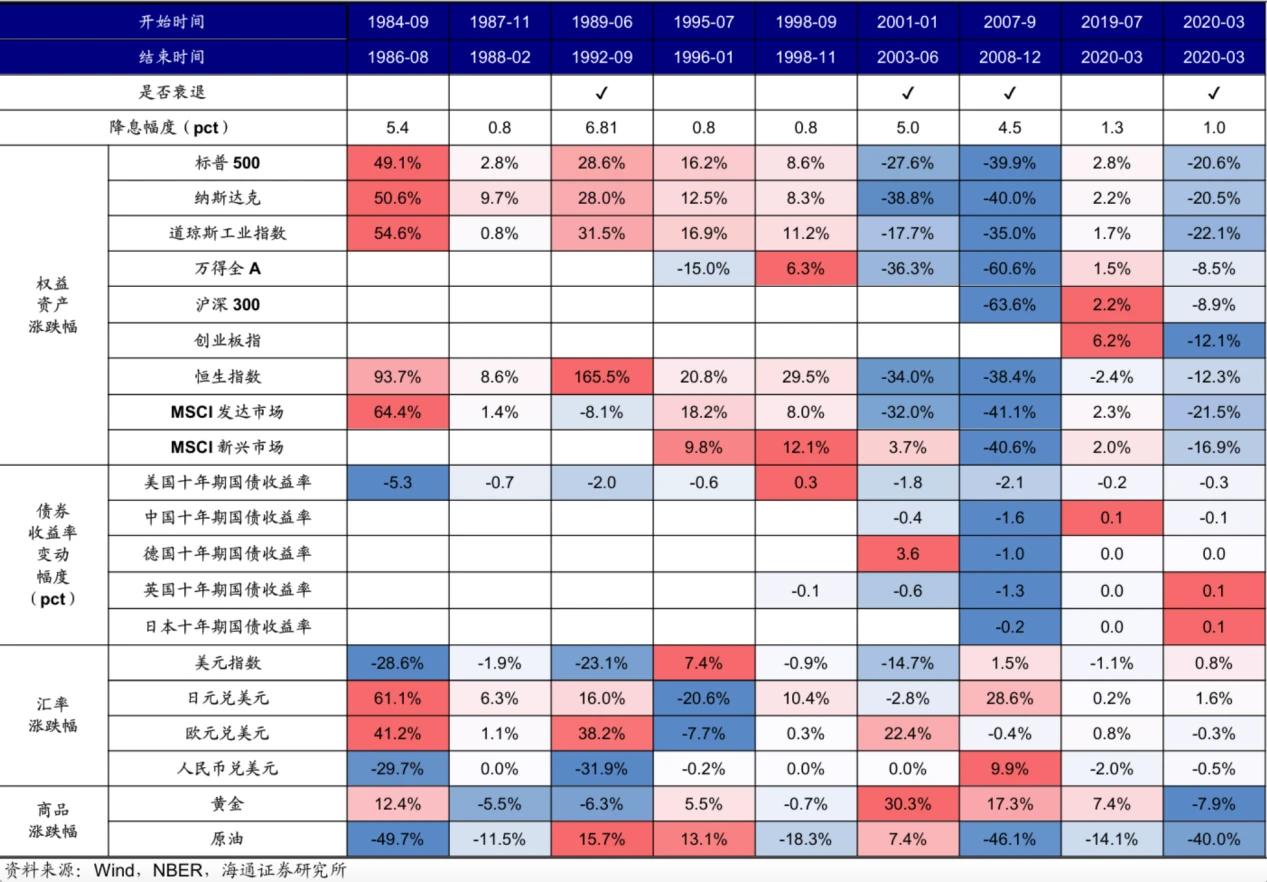

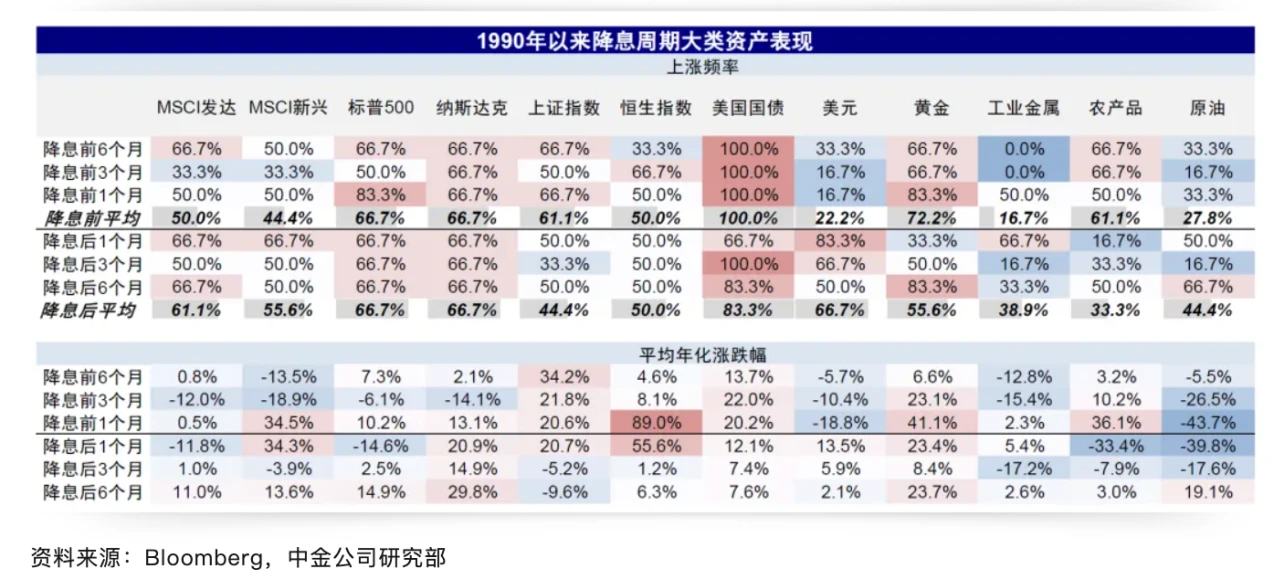

3. Giá tài sản trong chu kỳ cắt giảm lãi suất

Sự thay đổi giá tài sản sau khi cắt giảm lãi suất có mối quan hệ lớn hơn với việc liệu môi trường vĩ mô tại thời điểm đó có đang suy thoái hay không. Người ta tin rằng dữ liệu kinh tế hiện tại ở Hoa Kỳ không ủng hộ kết luận suy thoái. Nền kinh tế Mỹ hạ cánh nhẹ nhàng, cần chú ý nhiều hơn đến việc cắt giảm lãi suất phòng ngừa, chủ yếu là do nó còn rất xa so với thời điểm hiện tại.

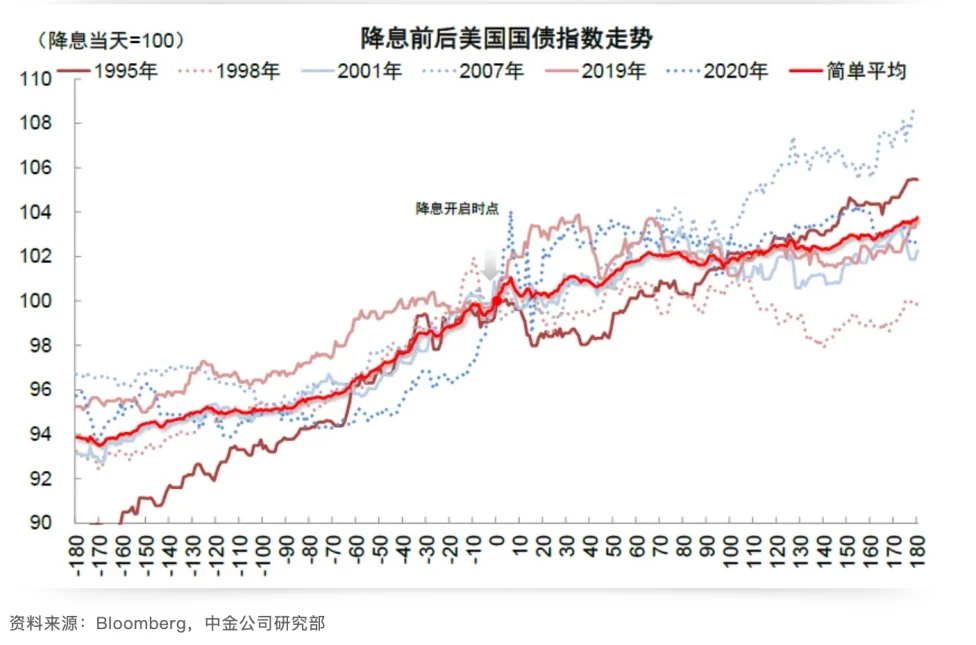

nợ của Mỹ

Trước và sau khi cắt giảm lãi suất, trái phiếu Mỹ nhìn chung đều có xu hướng tăng. Mức tăng trước khi cắt giảm lãi suất chắc chắn hơn và lớn hơn. Tần suất tăng trung bình trong 1, 3 và 6 tháng trước khi cắt giảm lãi suất là 100. % và giảm sau khi cắt giảm lãi suất. Đồng thời, trước khi cắt giảm lãi suất, tần suất tăng trung bình là 100%. Mức tăng trung bình trong 1, 3 và 6 tháng lần lượt là 13,7%, 22% và 20,2. %, sau khi cắt giảm lãi suất lần lượt là 12,2%, 7,1% và 4,6%. Có thể thấy rõ thị trường đã định giá trước. Biến động gia tăng trong khoảng một tháng sau khi việc cắt giảm lãi suất được bắt đầu. Trong các giai đoạn cắt giảm lãi suất sau này, do điều kiện phục hồi kinh tế khác nhau nên xu hướng lãi suất ở các thời kỳ khác nhau sẽ khác nhau.

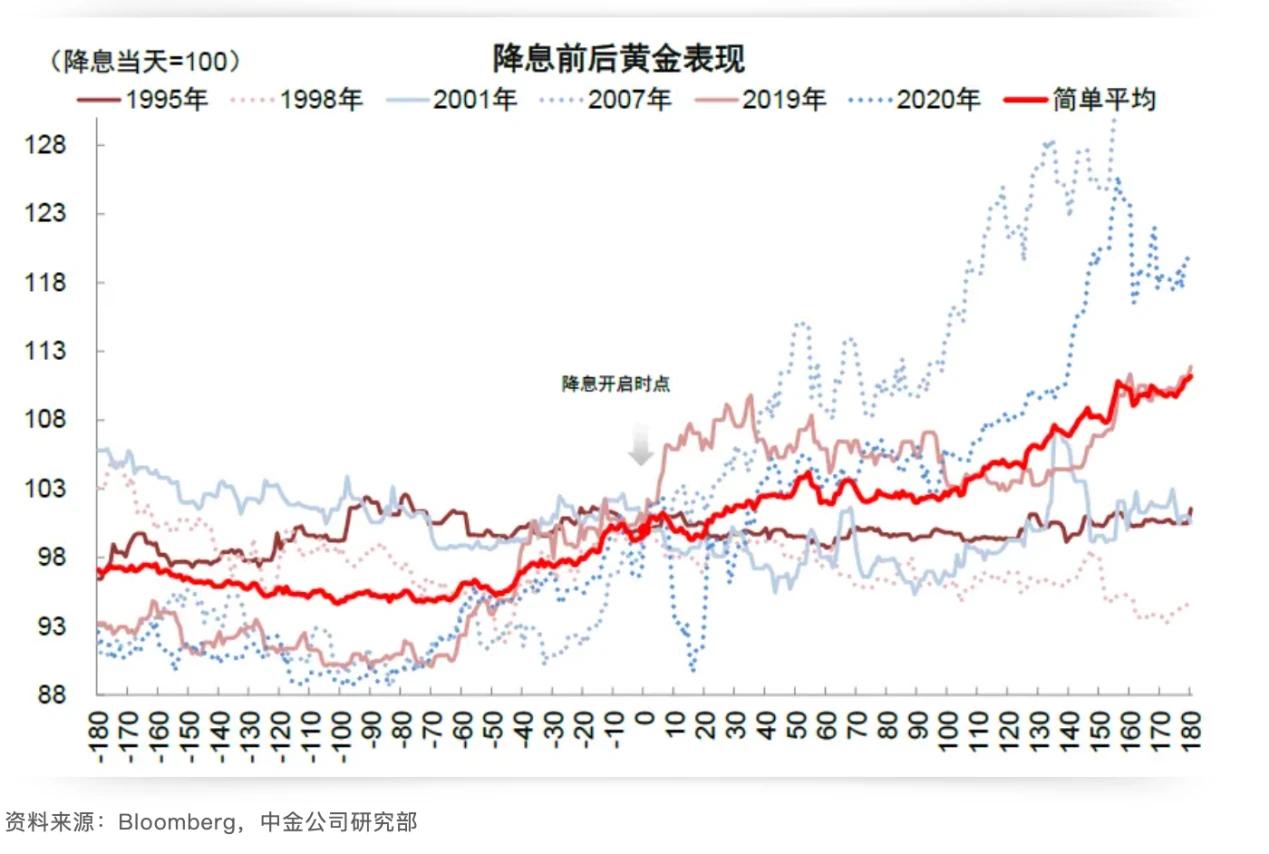

vàng

Tương tự như trái phiếu Mỹ, vàng thường có nhiều khả năng tăng giá trước khi lãi suất được cắt giảm. Hưởng lợi từ nhu cầu trú ẩn an toàn trong những tình huống nguy cấp, mối tương quan giữa xu hướng của vàng và liệu nó có “hạ cánh mềm” hay không là tương đối không rõ ràng. Từ góc độ giao dịch, thời gian giao dịch tối ưu cho tài sản ở phía mẫu số là trước khi cắt giảm lãi suất. Do dự kiến cắt giảm lãi suất đầy đủ và hạn chế nên sau khi thực hiện cắt giảm lãi suất, có thể chú ý nhiều hơn đến tài sản. về phía tử số được hưởng lợi từ việc cắt giảm lãi suất.

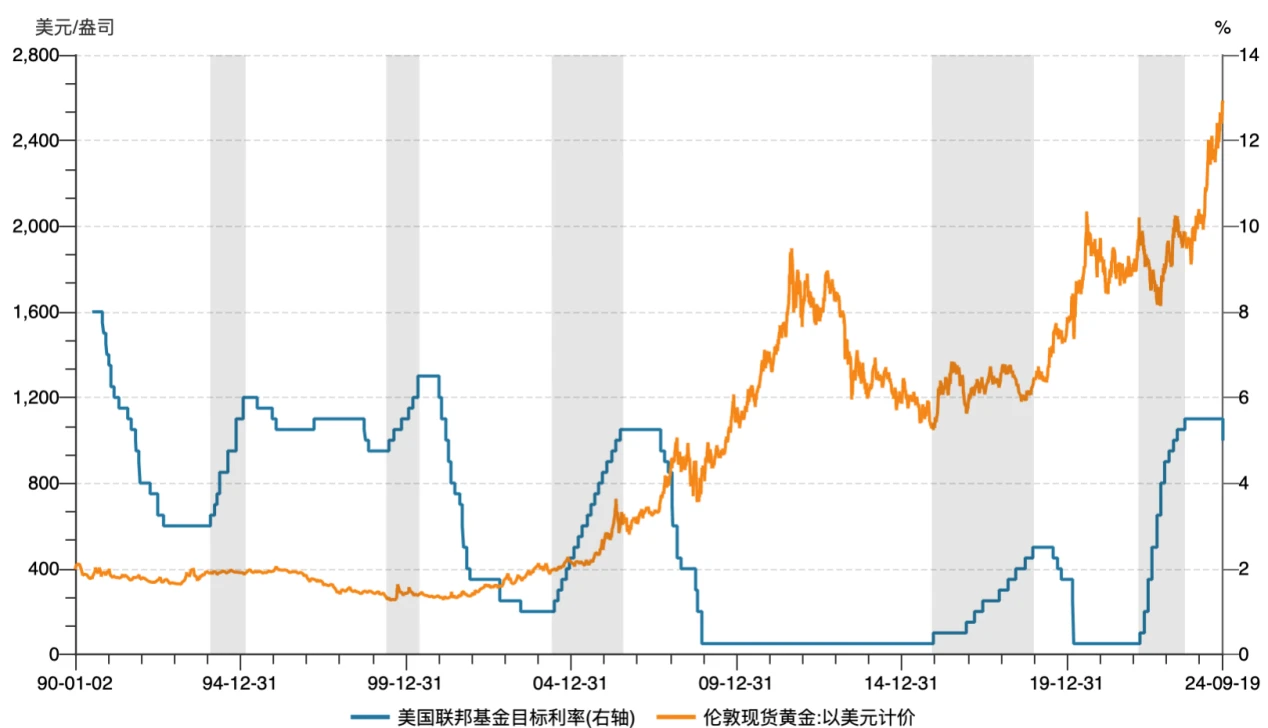

Lấy đường phân chia của các quỹ ETF vàng, mối tương quan giữa giá vàng và việc cắt giảm lãi suất không rõ ràng trước thế kỷ 21. Năm 2004, SEC của Hoa Kỳ đã phê duyệt quỹ ETF vàng được giao dịch toàn cầu đầu tiên. Sự gia tăng của các quỹ ETF vàng đã thúc đẩy sự gia tăng đầu tư vào vàng. nhu cầu, thu hút một số lượng lớn các nhà đầu tư bán lẻ và nhà đầu tư tổ chức, và dòng vốn tiếp tục đổ vào đã tạo động lực mạnh mẽ cho sự tăng giá của vàng. Chu kỳ tăng trưởng này kéo dài bảy năm cho đến khi đạt đỉnh điểm vào năm 2011. Trong giai đoạn này, Cục Dự trữ Liên bang đã trải qua những đợt tăng lãi suất đáng kể từ năm 2004 đến năm 2006 và cắt giảm lãi suất đáng kể từ năm 2007 đến năm 2008. Vàng duy trì xu hướng tăng tổng thể. Loại trừ tác động của các quỹ ETF vàng, chu kỳ cắt giảm lãi suất có ý nghĩa duy nhất có thể tham khảo ở thời điểm hiện tại là năm 2019. Trong ngắn hạn, trong chu kỳ cắt giảm lãi suất từ tháng 8 đến tháng 10/2019, vàng tăng mạnh sau đợt cắt giảm lãi suất đầu tiên, và sau đó biến động trong hai tháng tiếp theo, chu kỳ kéo dài Nhìn chung, vàng vẫn đang có xu hướng tăng sau đợt cắt giảm lãi suất.

Chu kỳ lãi suất của Fed và giá vàng

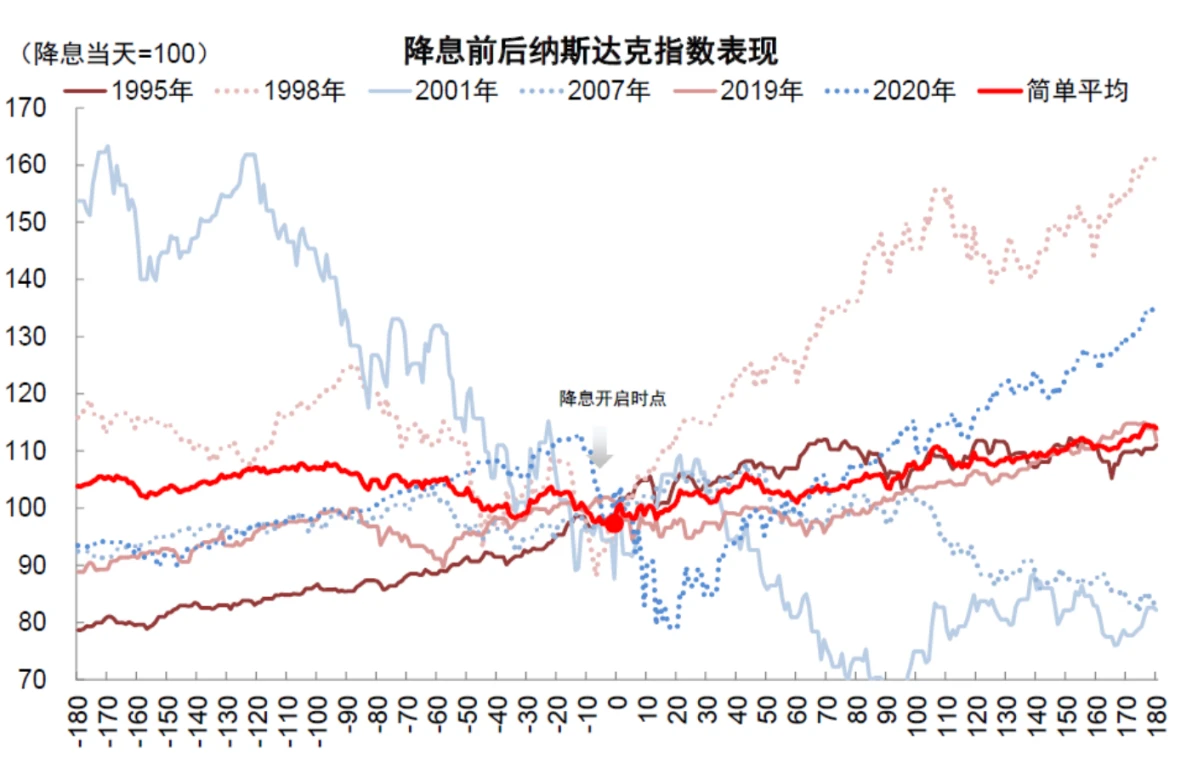

Nasdaq

Hiệu suất của Nasdaq trong quá trình cắt giảm lãi suất trong thời kỳ suy thoái phụ thuộc vào sự phục hồi của các nguyên tắc cơ bản. Trong chu kỳ cắt giảm lãi suất trong thời kỳ suy thoái, Nasdaq thường giảm. Trong chu kỳ, chúng giảm lần lượt 38,8%, 40% và 20,5%. Hiệu suất ngắn hạn của đợt cắt giảm lãi suất phòng ngừa đầu tiên của Cục Dự trữ Liên bang đã thay đổi trong những năm khác nhau, nhưng về lâu dài, nó luôn là một sự gia tăng. Việc cắt giảm lãi suất phòng ngừa theo trực giác thường có thể có tác động tích cực đến nền kinh tế, những dấu hiệu ngược lại. điểm yếu và thúc đẩy sự tăng trưởng của thị trường chứng khoán. Vì vậy, chìa khóa để đánh giá xu hướng của chỉ số Nasdaq là nắm bắt được tình trạng suy thoái. Trong đợt cắt giảm lãi suất năm 2019, chỉ số Nasdaq đã giảm trở lại sau đợt cắt giảm lãi suất thứ nhất và thứ hai. Xu hướng chung là dao động trong vòng ba tháng kể từ đợt cắt giảm lãi suất và xu hướng tăng chính bắt đầu vào khoảng thời gian cắt giảm lãi suất lần thứ ba.

BTC

Trong chu kỳ cắt giảm lãi suất vào năm 2019, giá BTC đã tăng nhanh sau lần cắt giảm lãi suất đầu tiên và sau đó bắt đầu một kênh giảm tổng thể. Mức thoái lui tổng thể từ đầu kéo dài 175 ngày và phạm vi thoái lui là khoảng 50%. (không xét đến ảnh hưởng của đợt dịch tiếp theo)). Sự khác biệt giữa chu kỳ cắt giảm lãi suất hiện tại và chu kỳ trước đó là do kỳ vọng cắt giảm lãi suất dao động qua lại nên sự điều chỉnh của BTC diễn ra vào đầu năm nay sau mức cao nhất vào tháng 3 năm nay. cú sốc và điều chỉnh trong tổng cộng 189 ngày cho đến nay và phạm vi thoái lui tối đa là khoảng 33%. Đánh giá từ kinh nghiệm lịch sử, triển vọng thị trường là tăng trưởng trong dài hạn và có khả năng xảy ra những cú sốc hoặc điều chỉnh trong ngắn hạn, nhưng cường độ và thời gian điều chỉnh sẽ nhỏ hơn và ngắn hơn so với năm 2019.