Tác giả gốc: Cycle Capital, Lisa

Kể từ Thỏa thuận mới 924, thị trường chứng khoán Trung Quốc đã trải qua một đợt tăng vọt hoành tráng. Các chính sách của ba bộ tài chính và cuộc họp Bộ Chính trị của Ủy ban Trung ương CPC đã vượt quá mong đợi và thúc đẩy tâm lý thị trường. Thị trường chứng khoán hạng A và Hồng Kông phục hồi mạnh mẽ, dẫn đầu thị trường toàn cầu. Tuy nhiên, sau ngày Quốc Khánh, thị trường chuyển sang giảm điểm trước kỳ vọng chung là cực kỳ lạc quan. Vậy thị trường hiện tại là một tia chớp ngắn ngủi hay đã chạm đáy? Bài viết này sẽ cố gắng đưa ra nhận định từ góc độ phân tích các nguyên tắc cơ bản, chính sách kinh tế trong nước và mức định giá chung của thị trường chứng khoán.

1. Nguyên tắc cơ bản

Nhìn chung, các yếu tố cơ bản trong nước vẫn còn yếu, có một số dấu hiệu cải thiện nhẹ nhưng chưa có tín hiệu chuyển hướng rõ ràng. Trong dịp Quốc khánh, mức tăng trưởng tiêu dùng tăng theo năm, theo tháng nhưng vẫn chưa được phản ánh ở một số chỉ số kinh tế lớn. Trong những quý tới, tăng trưởng của Trung Quốc có thể sẽ phục hồi vừa phải nhờ các chính sách thúc đẩy.

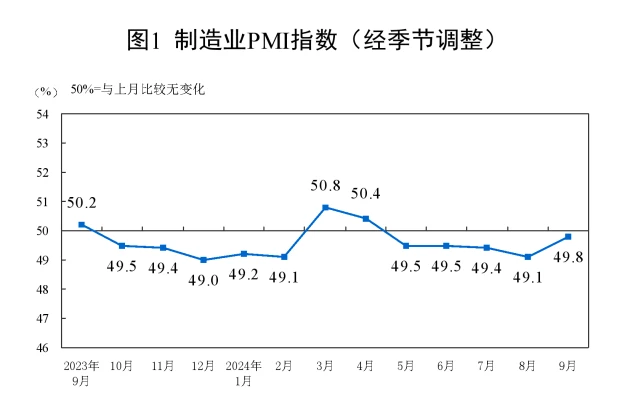

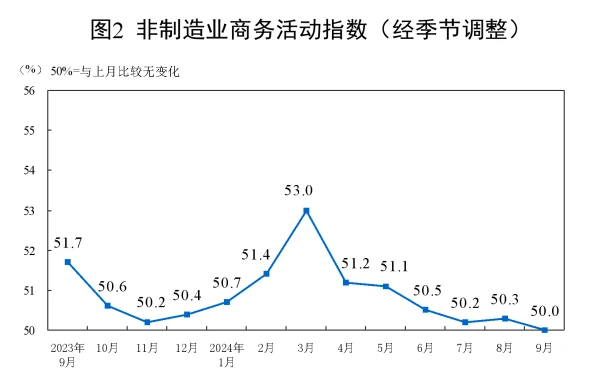

Trong tháng 9, chỉ số quản lý mua hàng (PMI) trong lĩnh vực sản xuất là 49,8%, tăng 0,7 điểm phần trăm so với tháng trước và sự khởi sắc của ngành sản xuất đã phục hồi; chỉ số hoạt động kinh doanh phi sản xuất là 50,0%, giảm 0,3; điểm phần trăm so với tháng trước và chỉ số hoạt động kinh doanh phi sản xuất là 50,0%, giảm 0,3 điểm phần trăm so với tháng trước. Mức độ thịnh vượng giảm nhẹ.

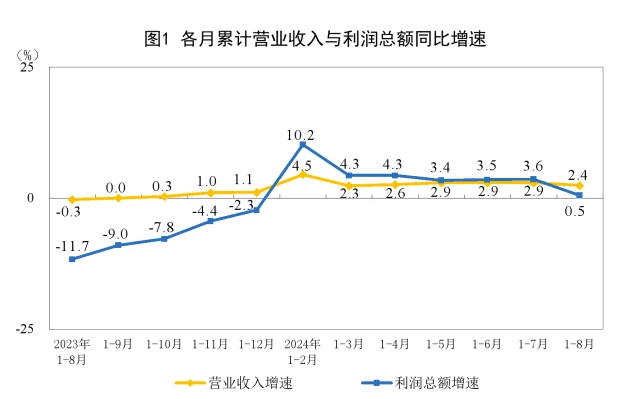

Bị ảnh hưởng bởi các yếu tố như cơ sở cao cùng kỳ năm ngoái, lợi nhuận của các doanh nghiệp công nghiệp trên quy mô chỉ định đã giảm 17,8% so với cùng kỳ trong tháng 8.

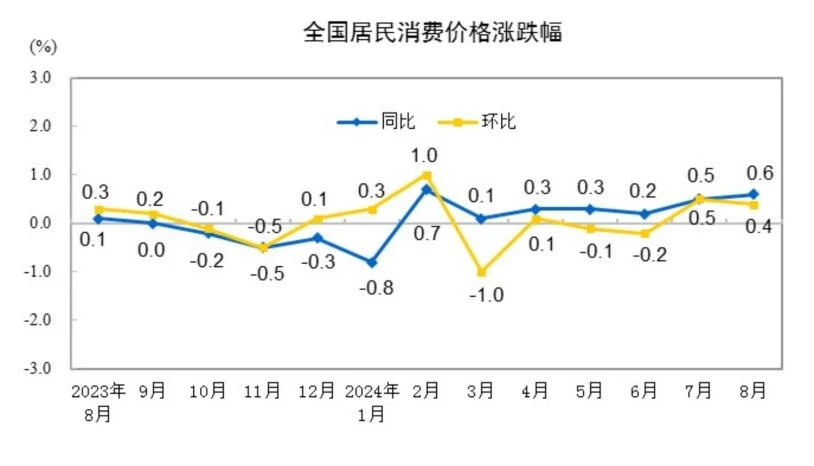

Vào tháng 8 năm 2024, giá tiêu dùng cả nước tăng 0,6% so với cùng kỳ năm ngoái. Trong đó, giá lương thực tăng 2,8%, giá phi thực phẩm tăng 0,2%; giá hàng tiêu dùng tăng 0,7% và giá dịch vụ tăng 0,5%. Bình quân từ tháng 1 đến tháng 8, giá tiêu dùng cả nước tăng 0,2% so với cùng kỳ năm trước.

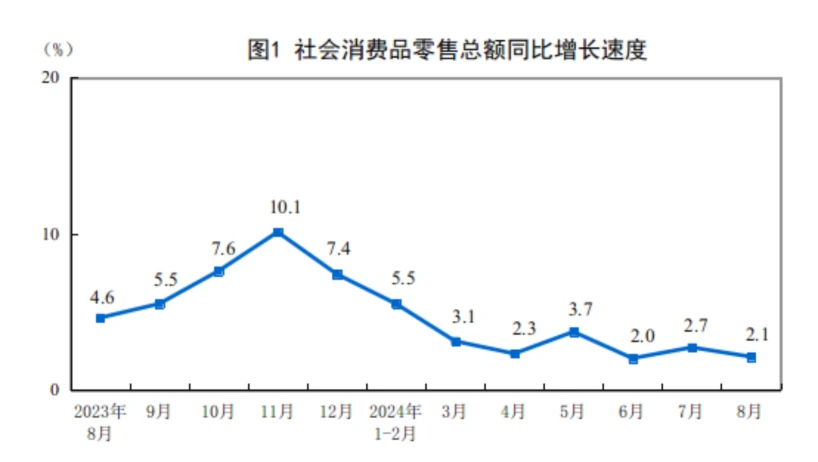

Trong tháng 8, tổng doanh số bán lẻ hàng tiêu dùng đạt 3.872,6 tỷ nhân dân tệ, tăng 2,1% so với cùng kỳ năm ngoái.

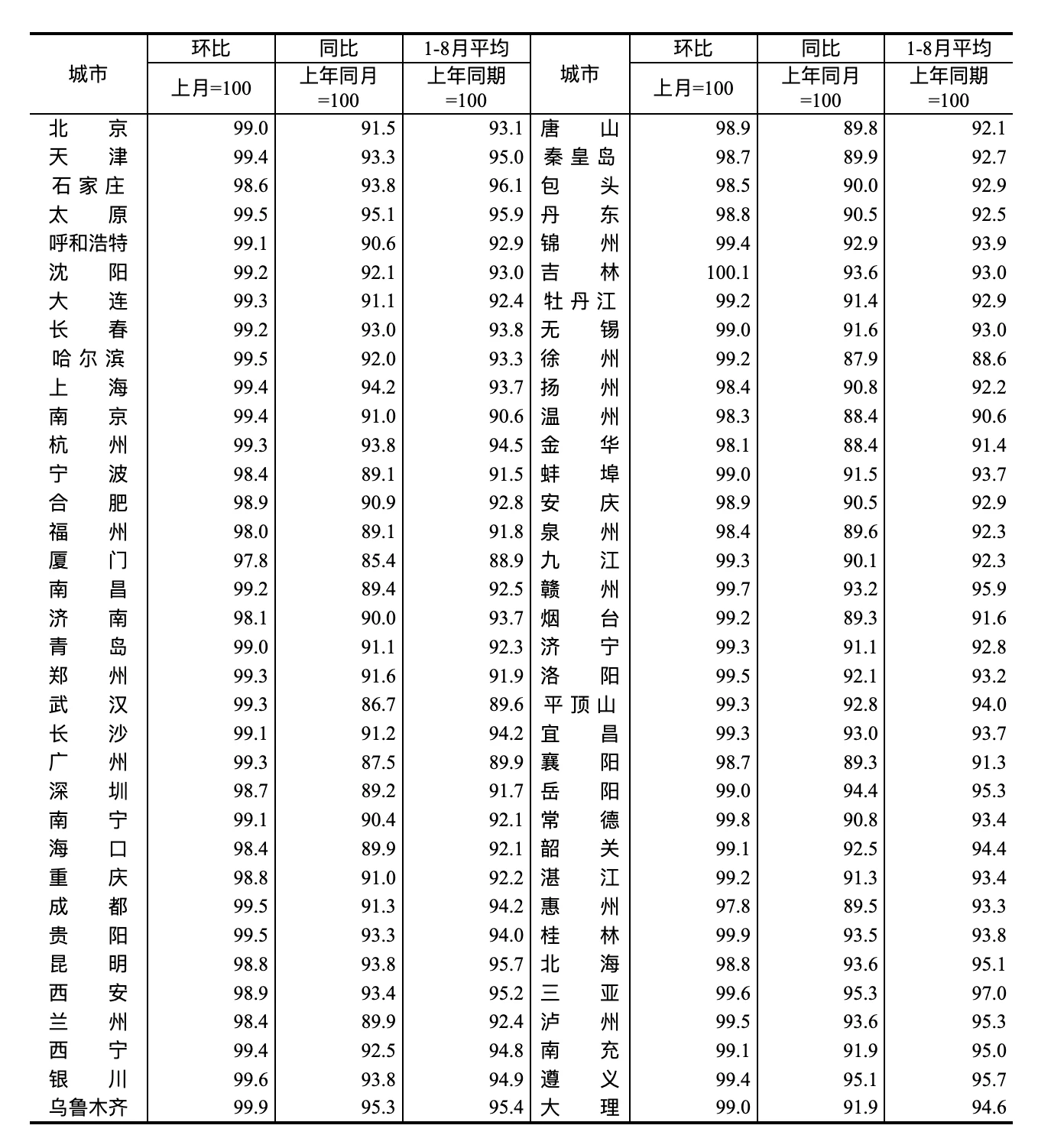

Chỉ số giá bán nhà ở cũ tại 70 thành phố lớn và vừa tháng 8 năm 2024

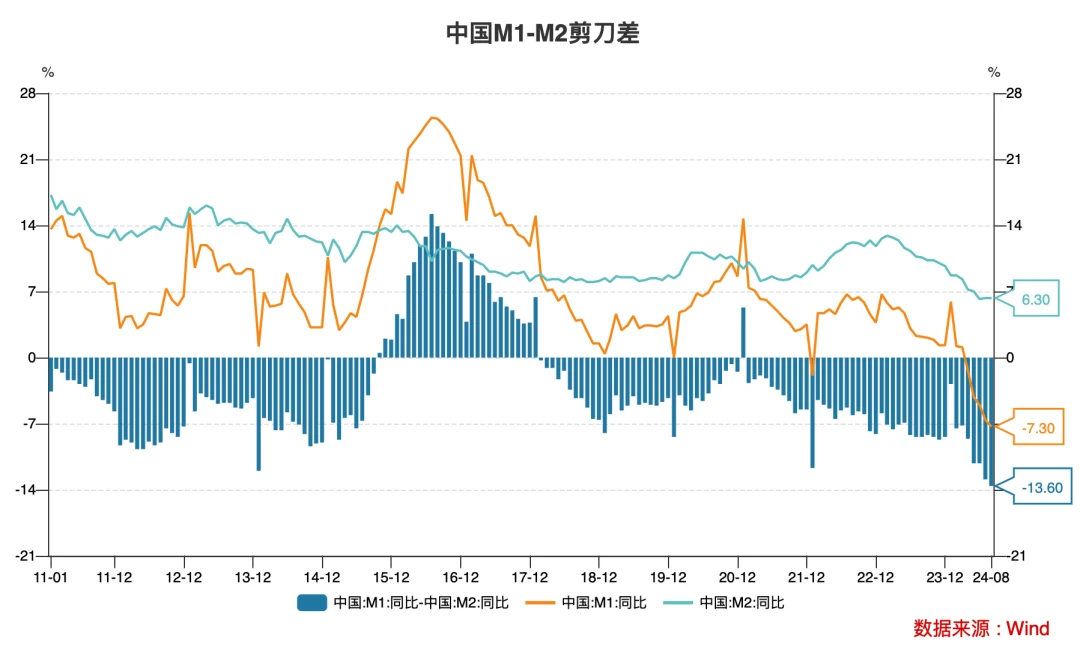

Từ góc độ các chỉ số tài chính hướng tới tương lai, nhu cầu tài chính tổng thể của xã hội tương đối không đủ. Kể từ quý 2, M1 và M2 đã chậm lại so với cùng kỳ năm ngoái và sự chênh lệch cắt kéo giữa hai loại này đã tăng lên mức cao lịch sử. ở mức độ này, phản ánh rằng nhu cầu tương đối không đủ và hệ thống tài chính đang có sự trì trệ nhất định, đồng thời tác động truyền tải của chính sách tiền tệ đã bị cản trở. Các nguyên tắc kinh tế ngắn hạn vẫn cần được cải thiện.

2. Chính sách

Kết hợp với đặc điểm đáy định kỳ của thị trường cổ phiếu A trong 20 năm qua, các tín hiệu chính sách nhìn chung rất mạnh và cần vượt quá sự mong đợi của các nhà đầu tư vào thời điểm đó. Về mặt lịch sử, đây là điều kiện cần thiết cho sự ổn định và phục hồi của A-. cổ phiếu. Các chính sách gần đây đã mạnh mẽ hơn mong đợi và các tín hiệu chính sách đã xuất hiện.

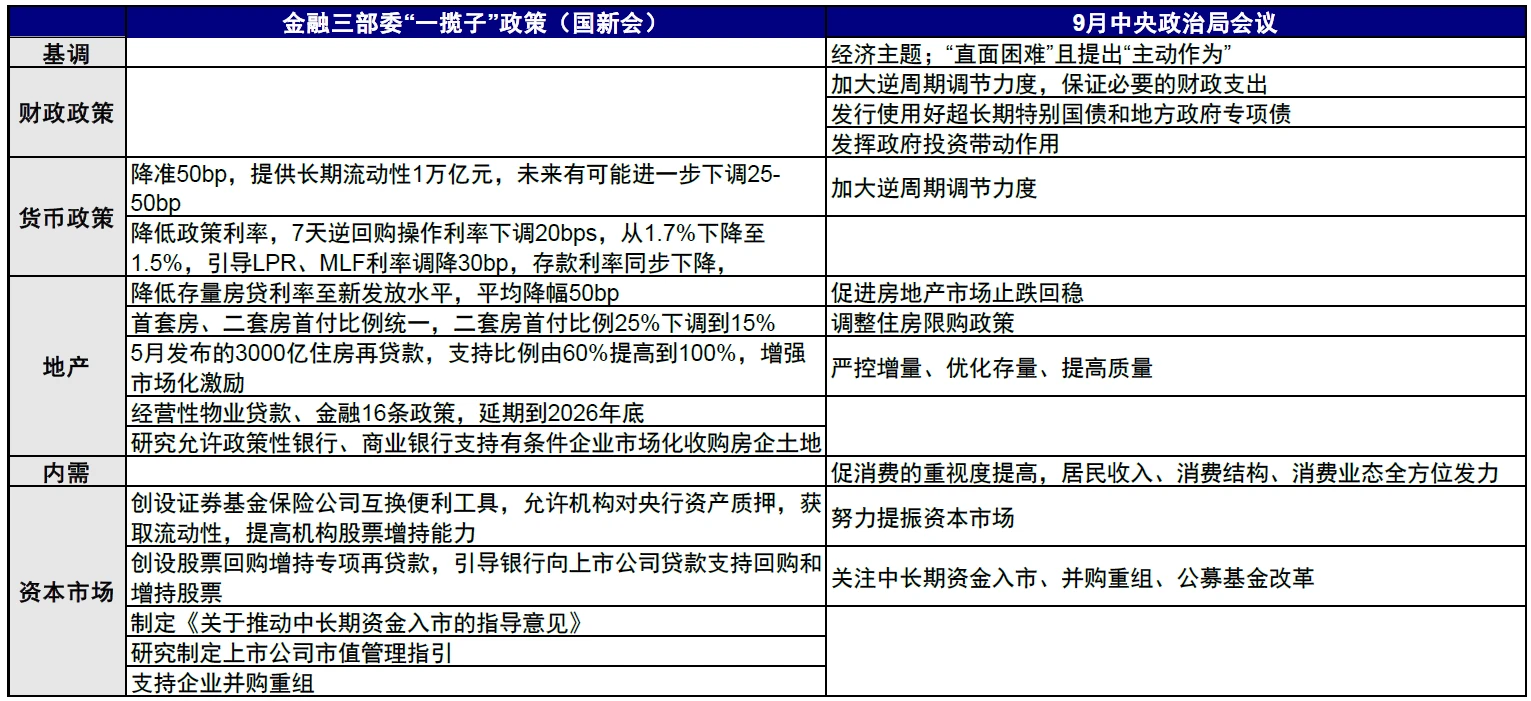

Vào ngày 24 tháng 9 năm 2024, Văn phòng Thông tin Hội đồng Nhà nước đã tổ chức một cuộc họp báo, tại đó Thống đốc Ngân hàng Trung ương Pan Gongsheng tuyên bố tạo ra các công cụ chính sách tiền tệ mới để hỗ trợ sự phát triển ổn định của thị trường chứng khoán.

Mục đầu tiên là tạo ra các cơ sở hoán đổi cho các công ty chứng khoán, quỹ và bảo hiểm để hỗ trợ các công ty chứng khoán, quỹ và bảo hiểm đủ tiêu chuẩn sử dụng trái phiếu, quỹ ETF cổ phiếu và cổ phiếu cấu thành CSI 300 của chính họ làm tài sản cam kết để có được thanh khoản từ ngân hàng trung ương Chính sách này sẽ nâng cao đáng kể khả năng huy động vốn và tăng lượng cổ phiếu nắm giữ của các tổ chức. Quy mô hoạt động ban đầu của cơ sở hoán đổi đầu tiên là 500 tỷ nhân dân tệ và quy mô có thể được mở rộng trong tương lai tùy theo tình hình.

Mục thứ hai là tạo khoản cho vay lại đặc biệt để mua lại cổ phiếu và tăng tỷ lệ nắm giữ nhằm hướng dẫn các ngân hàng cho vay đối với các công ty niêm yết và cổ đông lớn nhằm hỗ trợ việc mua lại và tăng tỷ lệ nắm giữ cổ phiếu. Hạn ngạch ban đầu của cơ sở mua lại là 300 tỷ nhân dân tệ, sau này có thể mở rộng tùy theo tình hình.

Vào ngày 26 tháng 9 năm 2024, Văn phòng Tài chính Trung ương và Ủy ban Điều tiết Chứng khoán Trung Quốc đã cùng ban hành Ý kiến hướng dẫn về việc thúc đẩy việc đưa các quỹ trung và dài hạn vào thị trường, bao gồm các biện pháp nhằm 1) phát triển hệ sinh thái thị trường vốn cho tiền dài hạn và đầu tư dài hạn, 2) phát triển mạnh mẽ các quỹ phát hành cổ phiếu ra công chúng và hỗ trợ sự phát triển ổn định của các quỹ cổ phần tư nhân, 3) cải thiện các chính sách hỗ trợ tiếp cận vốn trung và dài hạn vào thị trường, v.v., với tổng cộng có ba ý nghĩa và 11 điểm chính.

Nguyên nhân sâu xa của các vấn đề tăng trưởng hiện nay của Trung Quốc là tín dụng tiếp tục bị thu hẹp, khu vực tư nhân tiếp tục giảm đòn bẩy và sự thất bại trong việc mở rộng tín dụng của khu vực chính phủ để phòng ngừa hiệu quả. Nguyên nhân của tình trạng này trước hết là do lợi tức đầu tư kỳ vọng thấp, đặc biệt là sự sụt giảm của giá bất động sản và thị trường chứng khoán, thứ hai là do chi phí tài chính chưa đủ thấp. Cốt lõi của đợt thay đổi chính sách này là giảm chi phí tài chính (cắt giảm nhiều lãi suất) và thúc đẩy kỳ vọng về lợi tức đầu tư (ổn định giá nhà đất và hỗ trợ thanh khoản cho thị trường chứng khoán). Để đạt được mục tiêu tái phát bền vững trong trung và dài hạn, việc tiếp tục kích thích tài chính cơ cấu và thực hiện các chính sách thực tế cũng là điều cần thiết, nếu không thì sự phục hồi của thị trường có thể chỉ tồn tại trong thời gian ngắn.

Vào lúc 10 giờ sáng ngày 8 tháng 10 (thứ Ba), Ủy ban Cải cách và Phát triển Quốc gia đã tổ chức cuộc họp báo với Giám đốc Hội đồng Nhà nước Zheng Shanjie và các phó giám đốc Liu Sushe, Zhao Chenxin, Li Chunlin và Zheng Bei của Ủy ban Cải cách và Phát triển Quốc gia. giới thiệu việc thực hiện có hệ thống gói chính sách gia tăng và thúc đẩy nền kinh tế vững chắc. Cơ cấu đi lên đang được cải thiện và xu hướng phát triển tiếp tục được cải thiện và trả lời câu hỏi của các phóng viên. Tâm lý gia tăng đã hoàn toàn lên men trong kỳ nghỉ lễ Quốc khánh. Thị trường nhìn chung cho rằng cổ phiếu loại A đã chạm đáy và đảo chiều. Morgan Stanley tin rằng việc thúc đẩy tái cân bằng cơ cấu kinh tế từ đầu tư sang tiêu dùng đòi hỏi khối lượng chính sách không dưới 7. nghìn tỷ trong vòng 2 năm. Những người tham gia thị trường đặt kỳ vọng lớn hơn vào chính sách tài khóa nên thị trường rất chú ý đến cuộc họp báo của Ủy ban Cải cách và Phát triển Quốc gia này. Tuy nhiên, các chính sách điều chỉnh tài khóa ngược chu kỳ mạnh mẽ mà thị trường mong đợi đã không xuất hiện tại cuộc họp. nguyên nhân chính là do thị trường đảo chiều sau ngày Quốc Khánh.

3. Định giá

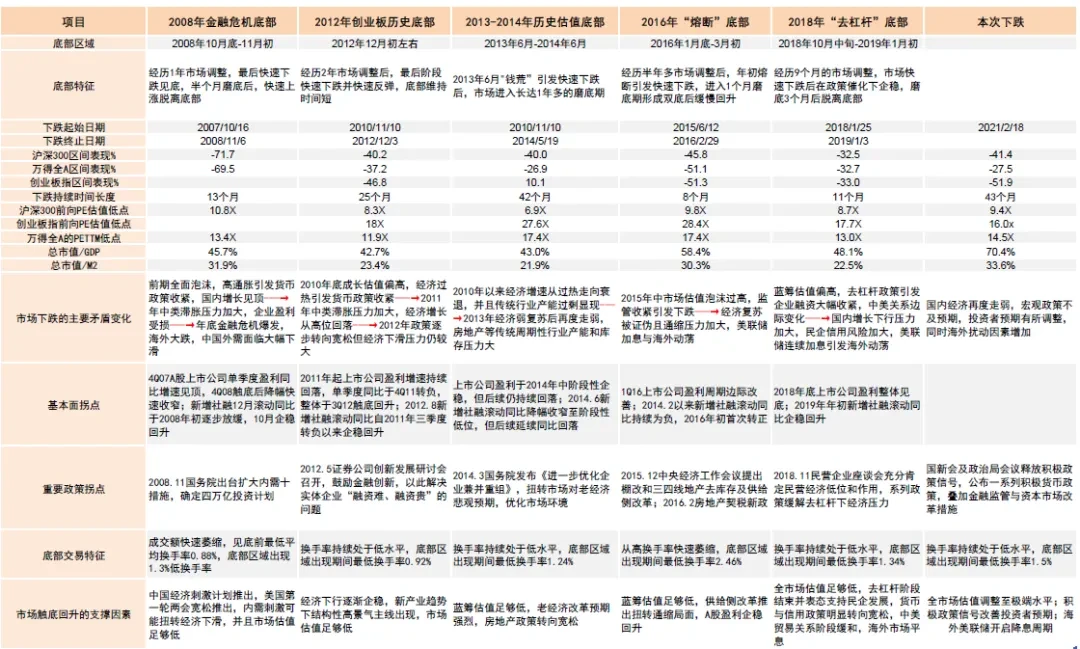

Sau khi phân loại đặc điểm của các đáy thị trường trước đó, đợt thị trường này đã cho thấy đặc điểm đáy từ góc độ độ dài giảm, mức độ giảm, mức định giá, v.v.

Lưu ý: Sự suy giảm này liên quan đến dữ liệu thị trường tính đến ngày 27 tháng 9 năm 2024. Nguồn: Wind, Phòng nghiên cứu CICC

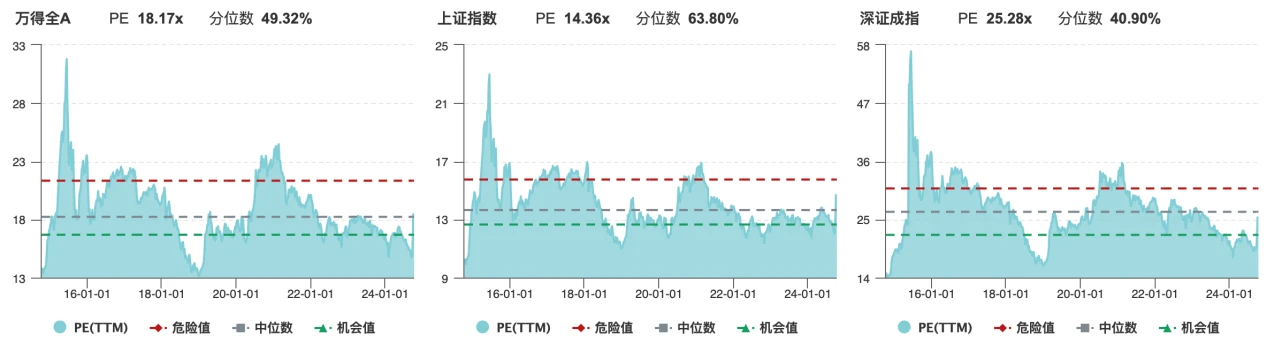

Tính đến ngày 9 tháng 10, mức định giá cổ phiếu hạng A đã phục hồi lên gần mức trung bình.

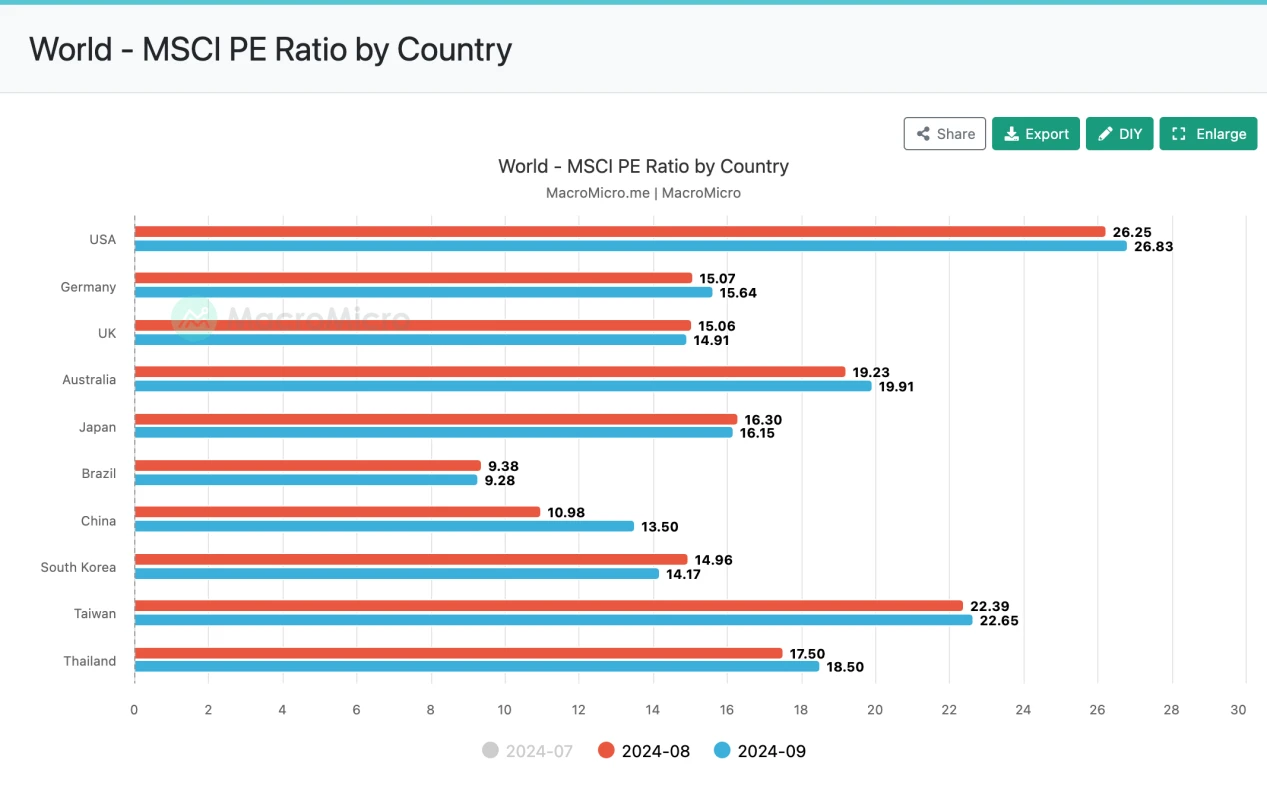

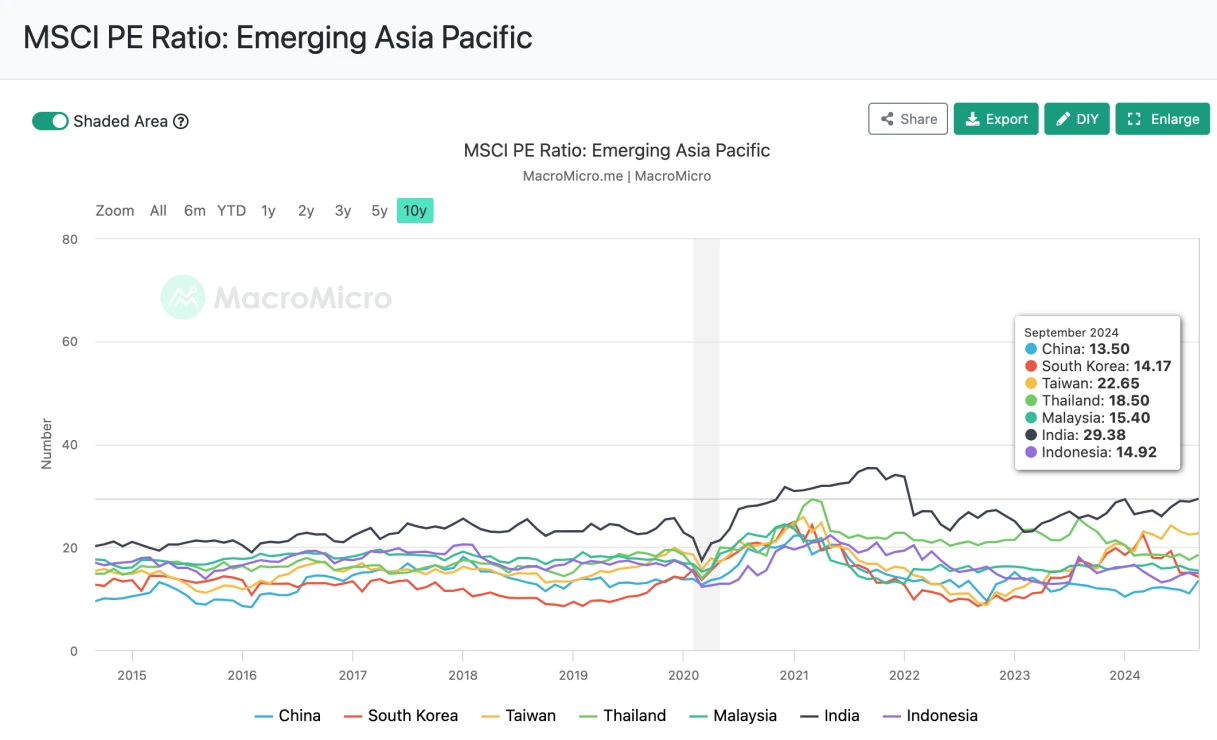

So sánh theo chiều dọc trong lịch sử cho thấy mức độ phục hồi vào cuối tháng 9 là tương đối cao và nó đã đạt bội số PE dự kiến vào đầu năm 2023 để thúc đẩy kinh tế khi đại dịch bắt đầu lại. So sánh theo chiều ngang các thị trường lớn trên thế giới cho thấy định giá của thị trường Trung Quốc so với các thị trường mới nổi vẫn thấp nhất trong khu vực châu Á - Thái Bình Dương, tiệm cận với Hàn Quốc.

Tóm lại, chìa khóa cho sự đảo chiều của thị trường nằm ở việc xác nhận các tín hiệu cơ bản trung hạn vẫn chưa xuất hiện. Sự gia tăng ngắn hạn gần đây chủ yếu được thúc đẩy bởi kỳ vọng và nỗi lo thiếu hụt vốn (FOMO). được tính đến rất nhanh. RSI (Chỉ số sức mạnh tương đối) và các chỉ báo kỹ thuật khác có mức độ thấu chi nhất định trong ngắn hạn. Các thị trường có biến động cao thường đi kèm với những phản ứng thái quá. Việc điều chỉnh sau một đợt tăng giá lịch sử vừa là điều cần thiết về mặt kỹ thuật vừa là điều hợp lý. Sau khi chính sách tiền tệ được tăng cường ban đầu, liệu chính sách tài khóa tiếp theo có thể được thực hiện hay không là yếu tố chính ảnh hưởng đến tốc độ và không gian xu hướng đi lên của thị trường chứng khoán trong thời gian tới. Cũng giống như nghệ thuật quản lý kỳ vọng của Cục Dự trữ Liên bang, trong môi trường thị trường điên cuồng và hung hãn, đổ thêm dầu vào lửa là không thích hợp, nhưng khi mọi việc chậm lại thì sẽ êm xuôi, còn khi nước đầy, nó sẽ tràn ra. Mọi thứ cần có sẽ ở đó. Từ góc độ dài hạn, tác giả tin rằng sự suy giảm gần đây là một sự điều chỉnh chứ không phải là sự kết thúc của xu hướng này. Đáy cổ phiếu A trung và dài hạn đã được nhìn thấy, và sự gia tăng chính vẫn chưa đến.