Chính sách thuế có nhiều hình thức, bao gồm miễn trừ, thuế lũy tiến, thuế cố định, thuế chuyển tiếp và thuế dựa trên giao dịch, phản ánh chiến lược kinh tế và ưu tiên chính sách của mỗi quốc gia.

Có sự mâu thuẫn lớn giữa nhu cầu thu thuế của chính phủ và mối lo ngại của các nhà đầu tư về thuế quá mức, điều này đã dẫn đến dòng vốn chảy ra các sàn giao dịch nước ngoài.

Để việc đánh thuế tiền điện tử đạt được tiến bộ, cần có chính sách thu ngân sách cân bằng để hỗ trợ sự phát triển lành mạnh của thị trường.

1. Giao dịch và đánh thuế tiền điện tử

Đánh thuế các giao dịch tiền điện tử đã là một chủ đề được tranh luận sôi nổi kể từ khi thị trường giao dịch tiền điện tử xuất hiện. Tuy nhiên, xung đột cốt lõi vẫn tồn tại – chính phủ và nhà đầu tư có những nhu cầu khác nhau. Chính phủ nhấn mạnh sự cần thiết phải đảm bảo thu thuế, trong khi các nhà đầu tư lo ngại thuế quá cao sẽ dẫn đến giảm lợi nhuận.

Tuy nhiên, thuế là một phần tất yếu của hệ thống tư bản hiện đại và là động lực chính cho sự phát triển thị trường. Đặc biệt, thuế tiền điện tử dự kiến sẽ đặt nền tảng cho sự tăng trưởng của thị trường thông qua ba tác động chính.

Đầu tiên, nó có thể thiết lập một thị trường chính thức. Ví dụ về thị trường chứng khoán cho thấy việc đánh thuế lợi nhuận hoặc giao dịch thường gắn liền với việc ghi nhận chính thức tài sản. Điều này giúp thiết lập một cơ sở ổn định cho hoạt động thị trường.

Thứ hai, việc bảo vệ nhà đầu tư có thể được tăng cường. Đạo luật Bảo vệ Tài chính Người tiêu dùng Hoa Kỳ và Cục Bảo vệ Tài chính Người tiêu dùng (CFPB) được thành lập năm 2010 là những ví dụ về quy định phù hợp để bảo vệ nhà đầu tư. Trên thị trường Web3, việc hạn chế ra mắt sản phẩm bừa bãi và quảng cáo gây hiểu lầm giúp ngăn ngừa gian lận và bảo vệ quyền lợi của nhà đầu tư.

Cuối cùng, thuế có thể đẩy nhanh quá trình tích hợp tiền điện tử vào hệ thống tài chính hiện tại bằng cách làm rõ tình trạng pháp lý của chúng. Sự tích hợp này có thể làm tăng sự ổn định và tin cậy của thị trường.

Tuy nhiên, do tính chất độc đáo của thị trường tiền điện tử, rất khó để mong đợi thuế có tác động tích cực chỉ dựa trên kinh nghiệm với thị trường chứng khoán. Với sự tăng trưởng nhanh chóng của tiền điện tử, nhiều hệ thống thuế hiện hành đã bị chỉ trích là phương tiện thuần túy để khai thác giá trị. Điều này đã dẫn đến mâu thuẫn ngày càng gia tăng giữa chính phủ và các nhà đầu tư.

Trong bối cảnh đó, báo cáo này sẽ xem xét các chế độ thuế tiền điện tử ở các nước lớn ở châu Á. Nó sẽ phân tích cách thực hiện ba tác động đã đề cập trước đó – tạo thị trường, bảo vệ nhà đầu tư và tích hợp hệ thống. Bằng cách đó, nó sẽ cung cấp một góc nhìn cân bằng giữa quan điểm của nhà đầu tư và chính phủ.

2. Phân tích so sánh thuế tiền điện tử ở các thị trường lớn ở châu Á

Nguồn:X

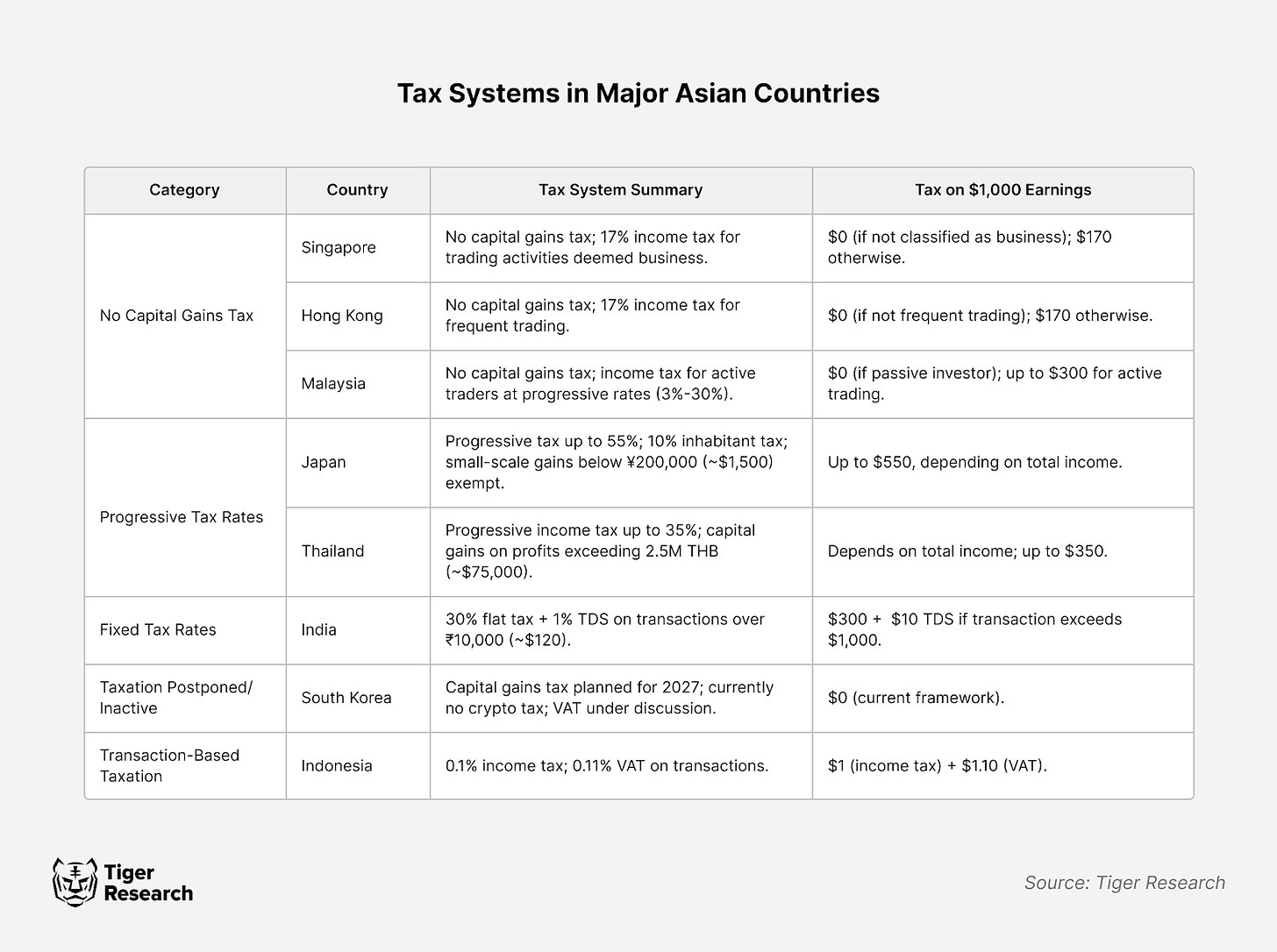

Phân tích của chúng tôi về chế độ thuế tiền điện tử ở các nước lớn ở châu Á cho thấy năm loại chính sách khác nhau. Những khác biệt này phản ánh cơ cấu kinh tế và ưu tiên chính sách của mỗi quốc gia.

Ví dụ: Singapore được miễn thuế lãi vốn và chỉ áp dụng thuế thu nhập 17% khi tiền điện tử được coi là thu nhập kinh doanh. Cách tiếp cận linh hoạt này củng cố vị thế của Singapore như một trung tâm tiền điện tử toàn cầu. Tương tự như vậy, Hồng Kông đang xem xét miễn thuế đối với thu nhập đầu tư đối với các quỹ phòng hộ và văn phòng gia đình, nhằm tăng cường hơn nữa sức hấp dẫn của quốc gia này đối với các nhà đầu tư tổ chức.

Ngược lại, Nhật Bản áp dụng mức thuế cao lên tới 55%, tập trung hạn chế đầu cơ. Tuy nhiên, Nhật Bản cũng đang xem xét đề xuất giảm thuế suất xuống 20%, điều này có thể cho thấy rằng họ có thể thay đổi cách đánh thuế tiền điện tử hiện tại.

2.1. Các nước miễn thuế chính: Singapore, Hong Kong, Malaysia

Các trung tâm tài chính lớn của châu Á như Singapore, Hồng Kông và Malaysia đã áp dụng chính sách miễn thuế lãi vốn đối với tiền điện tử. Động thái này phù hợp với chiến lược kinh tế dài hạn của mỗi quốc gia.

Chính sách miễn thuế của các quốc gia này phù hợp với khuôn khổ tài chính truyền thống của họ. Trong lịch sử, họ đã thu hút vốn toàn cầu thông qua thuế suất thấp, bao gồm cả việc không áp dụng thuế lãi vốn đối với đầu tư chứng khoán. Việc duy trì lập trường này về tiền điện tử thể hiện sự nhất quán về chính sách và cam kết rõ ràng đối với các nguyên tắc kinh tế của nó.

Chiến lược này đã đạt được kết quả đáng chú ý. Ví dụ: Singapore đã trở thành trung tâm giao dịch tiền điện tử lớn nhất châu Á vào năm 2021. Vì không có gánh nặng thuế đối với lợi nhuận đầu tư nên các nhà đầu tư tích cực tham gia vào thị trường, thúc đẩy tăng trưởng.

Tuy nhiên, việc miễn thuế không phải là không có hạn chế. Những thách thức chính bao gồm nguy cơ đầu cơ quá nóng và giảm nguồn thu thuế trực tiếp của chính phủ. Các quốc gia này đang thực hiện các biện pháp thay thế để giải quyết những vấn đề này. Họ đảm bảo doanh thu thuế gián tiếp thông qua sự phát triển của ngành dịch vụ tài chính và duy trì sự ổn định của thị trường thông qua việc giám sát chặt chẽ các sàn giao dịch và tổ chức tài chính.

2.2 Các nước có hệ thống thuế lũy tiến: Nhật Bản và Thái Lan

Nhật Bản và Thái Lan áp dụng mức thuế lũy tiến cao đối với lợi nhuận từ giao dịch tiền điện tử. Chính sách này phản ánh mục tiêu xã hội rộng lớn hơn là phân phối lại của cải bằng cách đánh thuế các nhóm thu nhập cao. Tại Nhật Bản, mức thuế cao nhất là 55%, phù hợp với chính sách đối với tài sản tài chính truyền thống.

Tuy nhiên, mức thuế cao như vậy có những hạn chế đáng kể. Vấn đề đáng chú ý nhất là tình trạng bay vốn, nơi các nhà đầu tư di chuyển tài sản đến các địa điểm được miễn thuế như Singapore, Hong Kong hay Dubai. Cũng có những lo ngại rằng gánh nặng thuế nặng nề có thể hạn chế sự tăng trưởng của thị trường. Các cơ quan quản lý cũng đang chú ý đến phản hồi của thị trường.

2.3 Nước áp dụng thuế suất cố định: Ấn Độ

Nguồn: ISH News Youtube

Ấn Độ áp dụng mức thuế cố định 30% đối với lợi nhuận từ giao dịch tiền điện tử. Cách tiếp cận này khác với các hệ thống thuế lũy tiến được áp dụng trong các thị trường tài chính truyền thống và phản ánh lựa chọn chiến lược của Ấn Độ nhằm đạt được hai mục tiêu chính: hiệu quả hành chính và tính minh bạch của thị trường.

Chính sách tỷ giá cố định của Ấn Độ đã có một số tác động đáng chú ý. Thứ nhất, hệ thống thuế đơn giản, rõ ràng, giúp giảm bớt gánh nặng hành chính cho người nộp thuế và cơ quan thuế. Ngoài ra, thuế suất giống nhau được áp dụng cho tất cả các giao dịch, giảm thiểu các chiến lược tránh thuế như chia nhỏ hoặc tránh giao dịch.

Tuy nhiên, hệ thống thuế đồng đều cũng có những hạn chế rõ ràng. Mối lo ngại lớn nhất là nó có thể ngăn cản các nhà đầu tư nhỏ tham gia thị trường. Ngay cả lợi nhuận nhỏ cũng phải chịu mức thuế cao 30%, đặt gánh nặng lớn lên các nhà đầu tư nhỏ. Ngoài ra, việc áp dụng mức thuế suất như nhau đối với nhóm thu nhập cao và nhóm thu nhập thấp cũng đặt ra câu hỏi về tính công bằng trong thuế.

Chính phủ Ấn Độ nhận thức được những vấn đề này và hiện đang tìm giải pháp. Các biện pháp được đề xuất bao gồm giảm thuế suất đối với các giao dịch nhỏ hoặc cung cấp ưu đãi cho những người nắm giữ dài hạn. Những nỗ lực này được thiết kế để duy trì lợi ích của hệ thống thuế đồng đều đồng thời thúc đẩy tăng trưởng thị trường cân bằng.

2.4. Cách tiếp cận chuyển đổi: Hàn Quốc

Nguồn: Tin tức Jingxiang

Hàn Quốc đã thực hiện một cách tiếp cận thận trọng đối với việc đánh thuế tiền điện tử, phản ánh mức độ không chắc chắn cao trong thị trường tiền điện tử. Một ví dụ đáng chú ý là thuế thu nhập đầu tư tài chính dự kiến ban đầu được thực hiện vào năm 2021 đã được hoãn lại đến năm 2025. Việc thực hiện đánh thuế tiền điện tử cũng bị hoãn lại đến năm 2027.

Cách tiếp cận chuyển tiếp này có lợi thế rõ ràng. Nó cho phép thị trường phát triển một cách tự nhiên đồng thời có thời gian để quan sát kết quả chính sách ở các quốc gia khác và xu hướng quản lý toàn cầu. Bằng cách nghiên cứu trường hợp của Nhật Bản và Singapore, Hàn Quốc đặt mục tiêu thiết lập một khung thuế tối ưu hóa sau này.

Nhưng có những thách thức với cách tiếp cận này. Đồng thời, việc thiếu một hệ thống thuế rõ ràng có thể gây hỗn loạn thị trường và làm tăng nguy cơ đầu cơ quá nóng. Hơn nữa, việc bảo vệ nhà đầu tư có thể bị tổn hại do thiếu cơ sở hạ tầng pháp lý, điều này có thể cản trở sự phát triển thị trường lâu dài.

2.5. Thuế dựa trên giao dịch: Indonesia

Indonesia đã triển khai hệ thống thuế dựa trên giao dịch độc đáo, không giống như các nước châu Á khác. Hệ thống áp dụng thuế thu nhập 0,1% và thuế giá trị gia tăng (VAT) là 0,11% đối với các giao dịch. Chính sách này, được đưa ra vào tháng 5 năm 2022, là một phần trong những cải cách rộng lớn hơn của Indonesia nhằm hiện đại hóa thị trường tài chính.

Thuế giao dịch làm tăng tính minh bạch của thị trường bằng cách áp dụng mức thuế thấp và thống nhất cho tất cả các giao dịch, đơn giản hóa thủ tục và khuyến khích sử dụng các sàn giao dịch được cấp phép. Khối lượng giao dịch trên các sàn giao dịch này đã tăng lên kể từ khi triển khai.

Nhưng chính sách này cũng có những hạn chế. Tương tự như Ấn Độ, tỷ giá cố định đặt gánh nặng quá mức lên các nhà kinh doanh quy mô nhỏ. Đối với các nhà giao dịch thường xuyên, chi phí thuế tích lũy có thể rất cao, gây lo ngại về tính thanh khoản thị trường giảm.

Chính phủ Indonesia nhận thức được những thách thức này và có kế hoạch cải thiện chính sách dựa trên phản hồi của thị trường. Các biện pháp đang được xem xét bao gồm cắt giảm thuế đối với các giao dịch nhỏ và khuyến khích đầu tư dài hạn. Những điều chỉnh này nhằm mục đích duy trì lợi thế về thuế của thuế dựa trên giao dịch đồng thời giải quyết những thiếu sót của nó.

3. Xung đột giữa nhà đầu tư và chính phủ

Mặc dù hệ thống thuế khác nhau giữa các quốc gia nhưng xung đột giữa chính phủ và nhà đầu tư về thuế tiền điện tử vẫn là một vấn đề phổ biến. Những xung đột này không chỉ xuất phát từ thực tiễn thuế mà còn từ những khác biệt cơ bản trong nhận thức về tài sản kỹ thuật số. Bản chất của xung đột này khác nhau tùy thuộc vào chính sách thuế của mỗi quốc gia.

Các chính phủ xem lợi nhuận từ giao dịch tiền điện tử là một nguồn thu thuế mới. Đặc biệt, khi đại dịch coronavirus làm trầm trọng thêm thâm hụt tài chính, sự tăng trưởng nhanh chóng của thị trường tiền điện tử đã trở thành một phương tiện hấp dẫn để kiếm thu nhập ổn định. Ví dụ, hệ thống thuế lũy tiến của Nhật Bản áp dụng mức thuế suất cao tới 55% và mức thuế suất cố định của Ấn Độ là 30%, cả hai đều nêu bật nỗ lực mạnh mẽ của chính phủ về thuế.

Nguồn: Phòng thí nghiệm GMB

Từ quan điểm của nhà đầu tư, việc đánh thuế quá cao được coi là một trở ngại cho sự tăng trưởng của thị trường. Thuế suất cao hơn so với các sản phẩm tài chính truyền thống, cùng với gánh nặng thuế tích lũy từ các giao dịch thường xuyên, đã cản trở hoạt động đầu tư. Vì vậy, việc tháo chạy vốn đã trở thành một vấn đề lớn. Nhiều nhà đầu tư đang chuyển tài sản sang các nền tảng ở nước ngoài như Binance hoặc đến các khu vực pháp lý miễn thuế như Singapore và Hồng Kông. Điều này cho thấy những nỗ lực của chính phủ nhằm đảm bảo nguồn thu từ thuế có thể phản tác dụng.

Trong một số trường hợp, chính phủ chỉ tập trung vào việc thu thuế mà không đưa ra các chính sách hỗ trợ phát triển thị trường, càng làm trầm trọng thêm xung đột khi các nhà đầu tư coi cách tiếp cận này quá hạn chế và thiển cận.

Việc tìm kiếm sự cân bằng mới giữa chính phủ và nhà đầu tư ngày càng trở nên quan trọng. Giải pháp đòi hỏi nhiều hơn những điều chỉnh thuế đơn giản. Nó đòi hỏi các chính sách đổi mới hỗ trợ thị trường tăng trưởng lành mạnh đồng thời đảm bảo doanh thu thuế phù hợp. Đạt được sự cân bằng này sẽ là một thách thức chính sách quan trọng đối với các chính phủ trong những năm tới.

4. Chính sách phục hồi thị trường và chiến lược kích hoạt ở cấp quốc gia

Thuế tiền điện tử có tác động kép đến sự phát triển của thị trường. Trong khi một số quốc gia khai thác nó như một cơ hội để thể chế hóa và tăng trưởng thị trường thì những quốc gia khác lại phải đối mặt với tình trạng thị trường trì trệ và chảy máu chất xám do chính sách thuế nghiêm ngặt.

Singapore là một ví dụ về kích hoạt thị trường thành công. Singapore khuyến khích sự đổi mới thông qua việc miễn thuế lãi vốn, hỗ trợ có hệ thống cho các công ty blockchain và vận hành hộp cát điều tiết. Cách tiếp cận toàn diện này củng cố vị thế của nó như là trung tâm tiền điện tử hàng đầu châu Á.

Hồng Kông cũng đang thực hiện chiến lược phát triển thị trường tích cực. Hồng Kông đang mở rộng khung cấp phép cho các công ty quản lý tài sản kỹ thuật số trong khi vẫn duy trì miễn thuế cho các nhà đầu tư cá nhân. Điều đáng chú ý là từ năm 2024, Hồng Kông sẽ cho phép các nhà đầu tư tổ chức đủ điều kiện giao dịch ETF tiền điện tử, mở rộng hơn nữa sự tham gia thị trường.

Mặt khác, chính sách thuế khắt khe ở một số nước cũng trở thành trở ngại cho sự tăng trưởng của thị trường. Thuế suất cao và các quy định phức tạp khuyến khích các nhà đầu tư chuyển tài sản ra nước ngoài, dẫn đến làn sóng di cư của các doanh nghiệp sáng tạo và tài năng chuyên môn. Điều này làm dấy lên lo ngại về sự suy yếu lâu dài về khả năng cạnh tranh của các quốc gia này trong lĩnh vực tài chính kỹ thuật số.

Cuối cùng, sự thành công của chính sách thuế tiền điện tử phụ thuộc vào việc cân bằng nó với sự phát triển của thị trường. Ngoài việc chỉ đảm bảo doanh thu thuế ngắn hạn, các chính phủ còn phải xem xét cách thúc đẩy một hệ sinh thái thị trường lành mạnh và bền vững. Trong tương lai, các quốc gia sẽ cần liên tục điều chỉnh chính sách để đạt được sự cân bằng quan trọng này.

5. Kết luận

Đánh thuế tiền điện tử là một bước tất yếu trong việc phát triển thị trường tài sản kỹ thuật số. Tuy nhiên, tác động ổn định của thuế đòi hỏi phải xem xét lại cẩn thận. Một số người tin rằng thuế giao dịch có thể hạn chế giao dịch đầu cơ và giảm biến động thị trường, nhưng lịch sử cho thấy những tác động này thường không thành hiện thực.

Một ví dụ nổi bật là Thụy Điển năm 1986. Khi thuế giao dịch tài chính tăng đáng kể từ 50 điểm cơ bản lên 100 điểm cơ bản, một phần lớn giao dịch cổ phiếu đã chuyển sang thị trường Anh. Cụ thể, 60% khối lượng giao dịch tại 11 cổ phiếu lớn của Thụy Điển đã chuyển sang thị trường London, làm nổi bật những hậu quả khó lường của chính sách thuế yếu kém.

Cả chính phủ và nhà đầu tư phải đánh giá cẩn thận tác động thực sự của thuế. Chính phủ không nên chỉ tập trung vào doanh thu thuế đơn giản mà còn phải xây dựng một môi trường thị trường bền vững và lành mạnh. Các nhà đầu tư nên coi thuế là cơ hội để thể chế hóa thị trường nhằm thúc đẩy môi trường đầu tư ổn định và trưởng thành hơn.

Cuối cùng, sự thành công của việc đánh thuế tiền điện tử phụ thuộc vào việc liệu chính phủ và những người tham gia thị trường có thể tìm ra cách tiếp cận cân bằng hay không. Đây không chỉ là vấn đề điều chỉnh thuế suất mà còn là thách thức chính sẽ quyết định định hướng và sự phát triển lâu dài của thị trường tài sản kỹ thuật số.

Link gốc : https://reports.tiger-research.com/p/cryptocurrency-taxation-in-asia-bullish-eng