Năm 2024, nền kinh tế toàn cầu đã cho thấy khả năng phục hồi giữa nhiều thách thức, với tốc độ tăng trưởng 3,2%. Lạm phát đã giảm và nhiều ngân hàng trung ương đã bắt đầu chu kỳ cắt giảm lãi suất. Tuy nhiên, các cuộc bầu cử ở hơn 70 quốc gia trên thế giới đã dẫn đến sự chia rẽ lớn hơn trong chính phủ và sự trỗi dậy của chủ nghĩa dân túy. Trong bối cảnh lạm phát giảm bớt, hầu hết các nền kinh tế đều chứng kiến sự thay đổi chính sách, chẳng hạn như Cục Dự trữ Liên bang cắt giảm lãi suất vào tháng 9, Nhật Bản tăng lãi suất lần đầu tiên và Trung Quốc tăng cường chính sách kích thích kinh tế sau tháng 9. Với thị trường chứng khoán toàn cầu tăng trưởng hơn 20% và thị trường trái phiếu cũng tăng trưởng, danh mục đầu tư đa tài sản toàn cầu đã mang lại tổng lợi nhuận là 12,5% so với mức lợi nhuận 16,5% của năm 2023.

I. Hiệu suất của các nền kinh tế lớn

1. Hoa Kỳ

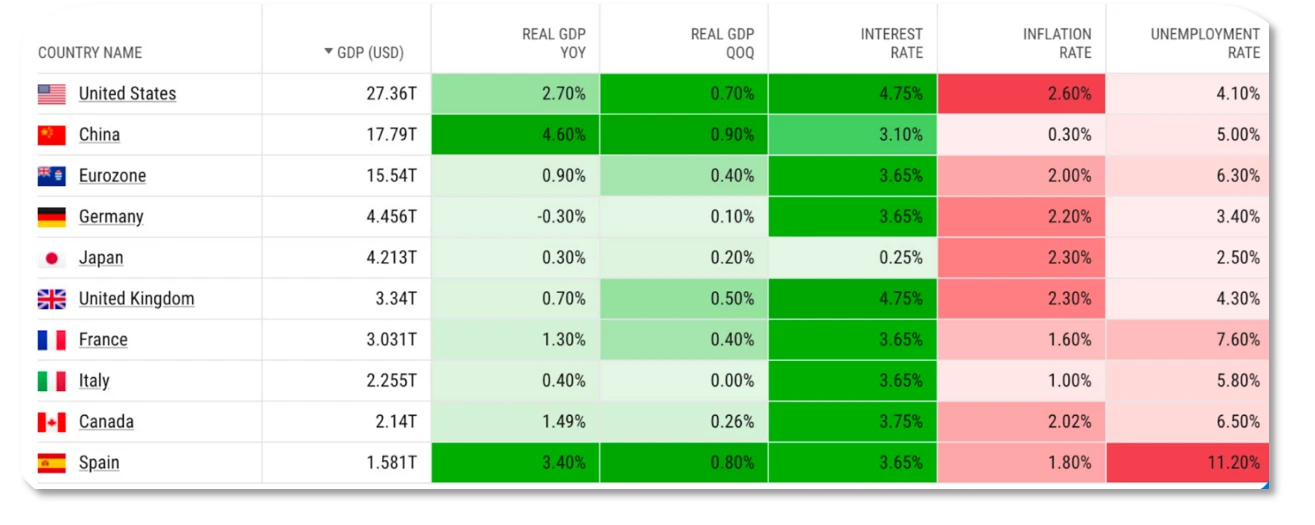

Nền kinh tế Hoa Kỳ vẫn mạnh mẽ vào năm 2024, với mức tăng trưởng GDP là 2,7%, lạm phát chậm lại, thị trường lao động đang hạ nhiệt, thị trường bất động sản giống như lạm phát đình trệ, lợi nhuận doanh nghiệp tốt nhưng có sự phân hóa đáng kể trong ngành, tiếp tục mở rộng tài chính và nới lỏng tiêu chuẩn tín dụng. Vào năm 2025, chúng ta cần chú ý đến các chính sách của chính quyền Trump, các xung đột địa chính trị, giá tài sản bị định giá quá cao và rủi ro nợ chính phủ.

Năm 2024, nền kinh tế Hoa Kỳ tăng trưởng 2,7%, chủ yếu nhờ vào tiêu dùng hộ gia đình, đầu tư doanh nghiệp, chi tiêu của chính phủ và xuất khẩu. Tiêu dùng hộ gia đình dự kiến sẽ tăng 2,6% trong cả năm, đóng góp 1,7 điểm phần trăm vào GDP, được hỗ trợ bởi thị trường việc làm vững chắc, tăng trưởng tiền lương và lãi suất thấp. Đầu tư của doanh nghiệp được hỗ trợ bởi lợi nhuận mạnh mẽ, cuộc cách mạng công nghệ AI và trợ cấp tài chính, dự kiến sẽ tăng trưởng 3,7% trong cả năm. Chi tiêu của chính phủ dự kiến sẽ tăng 3,5% do thâm hụt tài chính cao. Xuất khẩu dự kiến sẽ tăng 3,4% do nhu cầu và chuỗi cung ứng ở nước ngoài được cải thiện.

Tăng trưởng có thể chậm lại trong hai năm tới do tác động cơ bản cao, chính sách tiền tệ chậm trễ và sự không chắc chắn từ các chính sách của Trump. Các chính sách thuế quan và nhập cư của Trump có thể làm chậm quá trình giảm phát, giảm mức độ cắt giảm lãi suất và hỗ trợ đồng đô la mạnh hơn, do đó kéo dài tác động của chính sách tiền tệ hạn chế và làm suy yếu nhu cầu của người tiêu dùng và niềm tin của doanh nghiệp. Ngoài ra, sự suy yếu về kinh tế ở các khu vực ngoài Hoa Kỳ và chiến tranh thương mại có thể làm suy yếu triển vọng kinh tế toàn cầu và kéo nền kinh tế Hoa Kỳ đi xuống.

Về lạm phát, lạm phát cơ bản đã phục hồi lên 2%, lạm phát hàng hóa giảm do chuỗi cung ứng phục hồi và nhu cầu dịch vụ quay trở lại, nhưng lạm phát dịch vụ giảm chậm hơn. Tỷ lệ lạm phát PCE và PCE cốt lõi dự kiến sẽ giảm xuống còn 2,2% và 2,3% vào năm 2025 từ mức 2,4% và 2,7% vào năm 2024, và các chính sách của Trump có thể làm gia tăng sự không chắc chắn về triển vọng lạm phát.

Thị trường lao động đã dần hạ nhiệt nhưng vẫn kiên cường, với tốc độ tăng trưởng việc làm phi nông nghiệp chậm lại, tỷ lệ thất nghiệp tăng nhẹ lên 4,2% và tăng trưởng tiền lương giảm xuống 3,9%. Thị trường lao động sẽ tiếp tục chậm lại ở mức vừa phải vào năm 2025, với các công việc mới tập trung chủ yếu trong lĩnh vực chăm sóc sức khỏe, giải trí và khách sạn, và chính phủ.

Thị trường nhà ở đang trong tình trạng đình lạm với doanh số bán nhà chậm chạp, trong đó doanh số bán nhà mới và nhà cũ lần lượt giảm 1% và 2,5%. Nguồn cung nhà mới được cải thiện và số lượng nhà ở nhiều hộ gia đình hoàn thành tăng lên, nhưng nhà ở dành cho một hộ gia đình vẫn còn thiếu hụt. Tỷ lệ nhà ở thương mại bỏ trống đang tăng lên, nhưng lợi nhuận vẫn tăng đều đặn. Thị trường bất động sản có thể cải thiện khiêm tốn vào năm 2025, với doanh số bán nhà mới và nhà cũ dự kiến tăng lần lượt 7% và 4,5%, và giá nhà có thể tiếp tục tăng nhưng ở mức thấp hơn.

Về lợi nhuận doanh nghiệp, hiệu quả hoạt động năm 2024 rất mạnh nhưng có sự phân hóa đáng kể giữa các ngành, với lợi nhuận doanh nghiệp tăng 10,5% so với cùng kỳ năm trước. Tỷ lệ tăng trưởng lợi nhuận của các ngành như dịch vụ thông tin và thiết bị cơ khí vượt quá 17%, trong khi lợi nhuận của các ngành như năng lượng và hàng tiêu dùng không bền lại giảm so với cùng kỳ năm trước. Tốc độ tăng trưởng thu nhập doanh nghiệp có thể tăng nhẹ vào năm 2025 và dự báo đồng thuận của thị trường về tốc độ tăng trưởng EPS của Chỉ số SP 500 lên tới 15%. Trong số đó, tốc độ tăng trưởng EPS của các ngành như công nghệ thông tin và chăm sóc sức khỏe được dự báo sẽ vượt quá 15%, trong khi dự báo tốc độ tăng trưởng EPS của các ngành như bất động sản, hàng tiêu dùng thiết yếu và năng lượng tương đối thấp.

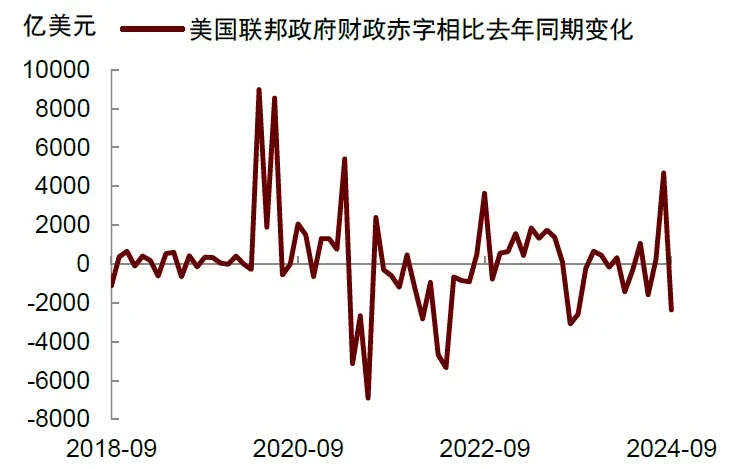

Về mặt tài chính, thâm hụt ngân sách của chính phủ liên bang trong năm tài chính 2024 sẽ đạt 1,8 nghìn tỷ đô la Mỹ và tỷ lệ thâm hụt sẽ gần 7%. Chính sách xóa nợ cho sinh viên do chính quyền Biden thực hiện sẽ giúp giảm áp lực nợ nần của những người trẻ tuổi và giải phóng tiềm năng tiêu dùng của họ. Khi mối lo ngại về suy thoái kinh tế giảm bớt, các tiêu chuẩn tín dụng ngân hàng có xu hướng được nới lỏng. Nếu Cục Dự trữ Liên bang tiếp tục cắt giảm lãi suất, các tiêu chuẩn tín dụng sẽ được nới lỏng hơn nữa, điều này sẽ giúp giảm chi phí tài chính và thúc đẩy mở rộng tín dụng.

Về rủi ro năm 2025, chính sách của chính phủ Hoa Kỳ mới là một biến số quan trọng. Trump có thể thực hiện các biện pháp như cắt giảm thuế trong nước, thuế quan nước ngoài, trục xuất người nhập cư và khuyến khích năng lượng hóa thạch. Các biện pháp này sẽ duy trì tăng trưởng kinh tế, nhưng cũng có thể đẩy lạm phát lên cao. Xung đột địa chính trị có thể khiến giá dầu tăng mạnh, gây ra tình trạng lạm phát đình trệ. Giá tài sản được định giá quá cao có thể giảm mạnh, làm suy yếu hiệu ứng giàu có của người dân Hoa Kỳ và khiến người tiêu dùng cắt giảm chi tiêu. Mối lo ngại về nợ chính phủ Hoa Kỳ có thể gia tăng và lợi suất trái phiếu kho bạc Hoa Kỳ có thể tăng vọt, điều này sẽ kìm hãm định giá tài sản rủi ro và gây bất lợi cho sự ổn định tài chính của Hoa Kỳ.

2. Nhật Bản

Năm 2024, nền kinh tế Nhật Bản trì trệ vào đầu năm, nhưng sau giữa năm, nền kinh tế này cho thấy xu hướng phục hồi yếu khi tiêu dùng phục hồi và nhu cầu trong nước tăng lên. Tuy nhiên, các yếu tố như đồng yên mất giá, tình trạng thiếu lao động và xuất khẩu yếu đã dẫn đến mức tăng trưởng âm 0,3% trong cả năm. Trong quý đầu tiên, GDP giảm 0,6% so với tháng trước và 2,2% so với cùng kỳ năm trước, nhưng tăng 0,5% và 0,3% so với tháng trước trong quý thứ hai và quý thứ ba. Sự mất giá của đồng yên và tình trạng thiếu hụt lao động đã trở thành những trở ngại chính cho sự phục hồi kinh tế.

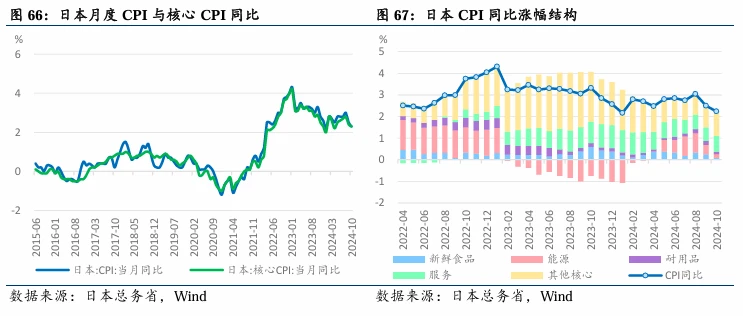

Về lạm phát, Nhật Bản đang dần thoát khỏi tình trạng giảm phát, với CPI chung và CPI cốt lõi không bao gồm thực phẩm tươi sống đều vượt quá 2% từ tháng 1 đến tháng 10. Vào thời điểm đỉnh điểm, CPI và CPI cốt lõi trong tháng 8 tăng lần lượt 3% và 2,8% so với cùng kỳ năm trước. Trong tháng 10, CPI và CPI cốt lõi của Nhật Bản tăng lần lượt 2,3% và 2,2% so với cùng kỳ năm trước. Nhiều yếu tố đã cùng nhau thúc đẩy Nhật Bản dần thoát khỏi tình trạng giảm phát, bao gồm cả tăng trưởng tiền lương. Mức tăng lương trong các cuộc đàm phán lao động-quản lý mùa xuân năm nay là 5,1% (mức tăng lương cơ bản là 3,56%). Tính đến tháng 10, mức lương cơ bản của người lao động tăng 2,7% so với cùng kỳ năm trước; giá chuyển tiếp tăng, với giá doanh nghiệp tăng đáng kể từ năm 2022 đến năm 2023. Mặc dù mức tăng thu hẹp vào năm 2024, nhưng vẫn tiếp tục tăng. Giá dịch vụ cũng tăng đáng kể kể từ năm 2023 khi mức tăng lương tăng tốc; kỳ vọng về giá đã tăng. Trong kỳ vọng về giá doanh nghiệp của cuộc khảo sát tháng 12 của Ngân hàng Nhật Bản, kỳ vọng giá chung sẽ tăng 2,4% so với cùng kỳ năm trước trong một năm, 2,3% trong ba năm và 2,2% trong năm năm, cho thấy xu hướng tăng ổn định.

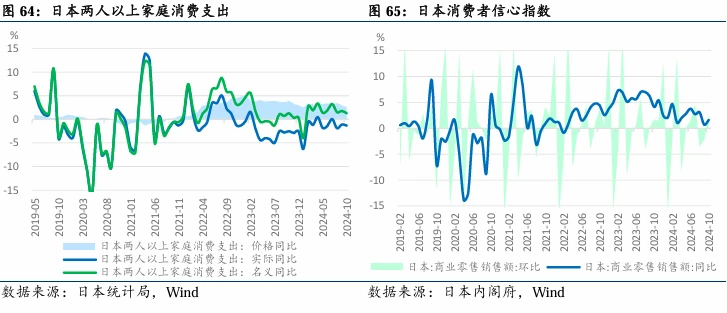

Về tiêu dùng, tốc độ tăng trưởng chi tiêu tiêu dùng thực tế của người dân theo năm vẫn ở mức âm, tốc độ tăng trưởng tiêu dùng của hộ gia đình chậm hơn tốc độ tăng giá, tốc độ tăng trưởng của ngành bán lẻ chậm lại, lòng tin của người tiêu dùng ở mức thấp.

Về bất động sản, giá nhà ở khu vực thủ đô vẫn duy trì xu hướng tăng. Trong tháng 11, giá căn hộ mới giảm 5,2% và 3,2% so với cùng kỳ năm trước, nhưng nhìn chung vẫn đang trong xu hướng tăng.

Về xuất khẩu, xuất khẩu của Nhật Bản sang các nền kinh tế lớn đều giảm, với xuất khẩu trong 10 tháng đầu năm giảm 1,8% so với cùng kỳ năm ngoái. Xuất khẩu sang Nga giảm mạnh 27,9%, xuất khẩu sang Hoa Kỳ, Trung Quốc, ASEAN, EU, Hàn Quốc và Châu Đại Dương đều giảm, nhưng xuất khẩu sang Ấn Độ và Trung Đông lại tăng. Sự suy giảm xuất khẩu của các ngành công nghiệp truyền thống có lợi thế đã dẫn đến thâm hụt thương mại.

Về tỷ giá hối đoái, đồng yên Nhật sẽ mất giá nhìn chung vào năm 2024, với tỷ giá hối đoái USD/JPY đạt mức 157. Đồng yên tăng lên mức cao kỷ lục là 161,9 trong nửa đầu năm, nhưng sau đó bắt đầu đợt mất giá thứ hai vào tháng 10 do kỳ vọng về việc Fed cắt giảm lãi suất và tác động từ chính sách thương mại của Trump.

3. Châu Âu

Tăng trưởng kinh tế chung của châu Âu dự kiến sẽ yếu, ở mức khoảng 0,9% vào năm 2024, và con số tương tự dự kiến vào năm 2025. Đức là mắt xích vững chắc hơn ở châu Âu nhưng nền kinh tế của nước này đang suy thoái và sẽ tiếp tục suy thoái trong giai đoạn 2023-2024. Tăng trưởng thực tế tích lũy từ trước đại dịch đến nay là 0. Bị ảnh hưởng bởi cuộc khủng hoảng năng lượng, chính sách tài khóa của Đức là bảo thủ. Dự luật phanh nợ hạn chế thâm hụt tài khóa. Có những bất đồng trong đảng cầm quyền và bộ trưởng tài chính đã bị sa thải. Cuộc tổng tuyển cử sớm sẽ được tổ chức vào tháng 2 năm 2025. Đức đang phải đối mặt với vấn đề dân số nghiêm trọng khi phần lớn dân số ở độ tuổi đỉnh cao khoảng 60 đã nghỉ hưu, lực lượng lao động giảm, tiền lương tăng nhưng năng suất lại giảm và khó khăn trong quá trình chuyển đổi công nghiệp.

4. Các nước khác

GDP của Ấn Độ tăng trưởng 7,0%, chủ yếu nhờ nhu cầu trong nước; tốc độ tăng trưởng của Nga là 3,6%, dựa vào giá năng lượng và các biện pháp kích thích của chính phủ trong bối cảnh bị trừng phạt; tốc độ tăng trưởng của Anh là 1,1%, quay trở lại mô hình phát triển bình thường; tốc độ tăng trưởng của Hàn Quốc là 2,5%, chủ yếu nhờ xuất khẩu. Vào năm 2025, cần chú ý đến tính bền vững của tăng trưởng nhu cầu trong nước của Ấn Độ, đặc biệt là liệu đầu tư cơ sở hạ tầng của chính phủ có thể tiếp tục thúc đẩy phát triển kinh tế hay không; Nga cần chú ý đến tác động của biến động giá năng lượng đối với nền kinh tế dưới tác động của lệnh trừng phạt; Vương quốc Anh cần chú ý đến sự ổn định của phục hồi kinh tế; Hàn Quốc cần chú ý đến tác động của những thay đổi trên thị trường xuất khẩu đối với tăng trưởng kinh tế của nước này.

II. Hiệu suất lợi nhuận của các loại tài sản khác nhau và ngành công nghiệp tiền điện tử vào năm 2024

1. Thị trường chứng khoán

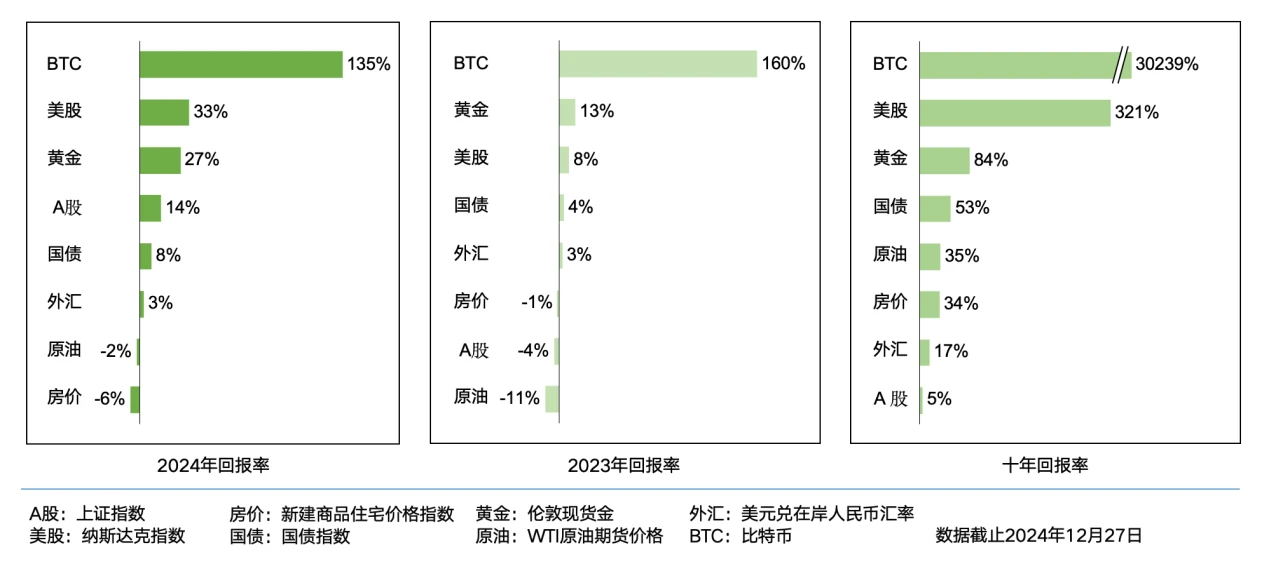

Năm 2024, thị trường chứng khoán toàn cầu hoạt động cực kỳ tốt, với mức lợi nhuận vượt quá 20%. Sự tăng trưởng này chủ yếu là do khả năng phục hồi của nền kinh tế toàn cầu, lạm phát giảm và bắt đầu chu kỳ cắt giảm lãi suất của các ngân hàng trung ương ở nhiều quốc gia. Cụ thể:

Cổ phiếu Hoa Kỳ: SP 500 đạt mức tăng trưởng đáng kể vào năm 2024, với mức lợi nhuận cả năm gần 27%, vượt trội so với hầu hết các năm trong 20 năm qua. Sự tăng trưởng chủ yếu là do lợi nhuận doanh nghiệp mạnh, môi trường lãi suất thấp và kỳ vọng lạc quan của các nhà đầu tư về tăng trưởng kinh tế. Đặc biệt, cổ phiếu công nghệ và cổ phiếu tăng trưởng có diễn biến đặc biệt tốt, thúc đẩy thị trường chung tăng cao hơn.

Cổ phiếu Cổ phiếu thị trường mới nổi: Bất chấp những bất ổn, cổ phiếu thị trường mới nổi cũng hoạt động tốt, với mức lợi nhuận cả năm là 18%. Sự tăng trưởng này chủ yếu là do sự phục hồi của nền kinh tế Trung Quốc, nhu cầu nội địa của Ấn Độ tăng trưởng mạnh mẽ và các biện pháp cải cách kinh tế ở Brazil và các quốc gia khác. Đặc biệt, thị trường chứng khoán Trung Quốc và Ấn Độ hoạt động rất tốt, thu hút được lượng lớn dòng vốn quốc tế đổ vào.

Cổ phiếu châu Âu: Cổ phiếu châu Âu cũng đạt mức lợi nhuận 15% vào năm 2024. Mặc dù tăng trưởng kinh tế tương đối yếu, các điều chỉnh chính sách và biện pháp cải cách kinh tế ở các nền kinh tế lớn như Đức và Pháp đã hỗ trợ thị trường. Ngoài ra, sự ổn định kinh tế sau Brexit cũng hỗ trợ cho sự phục hồi của thị trường chứng khoán châu Âu.

2. Thị trường trái phiếu

Thị trường trái phiếu cũng chứng kiến sự tăng trưởng vững chắc vào năm 2024, với mức lợi nhuận cả năm là 8%. Sự gia tăng này chủ yếu là do chu kỳ cắt giảm lãi suất của các ngân hàng trung ương trên thế giới, làm giảm lợi suất trái phiếu và làm tăng giá trái phiếu. Cụ thể:

Trái phiếu Kho bạc Hoa Kỳ: Thị trường trái phiếu Kho bạc Hoa Kỳ hoạt động khá ổn định, với lợi suất trái phiếu Kho bạc kỳ hạn 10 năm giảm từ 4,5% vào đầu năm xuống 3,8% vào cuối năm, đẩy giá trái phiếu Kho bạc lên cao. Tỷ lệ lợi nhuận cả năm đạt 10%, thu hút lượng lớn dòng tiền đổ vào quỹ đầu tư an toàn.

Trái phiếu châu Âu: Thị trường trái phiếu châu Âu cũng hoạt động tốt khi lợi suất trái phiếu kỳ hạn 10 năm của Đức giảm từ 2,5% vào đầu năm xuống 2,0% vào cuối năm, đẩy giá trái phiếu tăng cao. Lợi nhuận cả năm đạt 9%, phản ánh sự lạc quan thận trọng của thị trường về sự phục hồi kinh tế của châu Âu.

Trái phiếu thị trường mới nổi: Thị trường trái phiếu thị trường mới nổi hoạt động mạnh mẽ, với mức lợi nhuận cả năm là 12%. Sự tăng trưởng này chủ yếu là do sự phục hồi của nền kinh tế Trung Quốc và các biện pháp cải cách kinh tế ở các quốc gia như Brazil, nơi thu hút được lượng lớn dòng vốn quốc tế.

3. Thị trường bất động sản

Thị trường bất động sản có diễn biến trái chiều vào năm 2024, với tỷ lệ lợi nhuận chung khoảng 5%. Cụ thể:

Bất động sản Hoa Kỳ: Thị trường bất động sản Hoa Kỳ đã trải qua tình trạng giống như lạm phát đình lạm vào năm 2024, với doanh số bán nhà chậm chạp, doanh số bán nhà mới và nhà hiện hữu lần lượt giảm 1% và 2,5%. Mặc dù vậy, giá nhà vẫn tiếp tục tăng vào năm 2024, với mức tăng trung bình khoảng 3% trong năm. Trong bất động sản thương mại, tỷ lệ văn phòng và căn hộ bỏ trống đã tăng nhưng lợi nhuận vẫn ở mức cao.

Bất động sản Trung Quốc: Thị trường bất động sản Trung Quốc sẽ có sự điều chỉnh lớn vào năm 2024, với diện tích bán nhà ở thương mại, diện tích khởi công mới và diện tích giao dịch đất ở lần lượt giảm 51%, 69% và 68%. Tuy nhiên, việc điều chỉnh chính sách và kỳ vọng cải thiện của thị trường đã mang lại một số dấu hiệu phục hồi trong quý IV và giá nhà vẫn ổn định ở các thành phố hạng nhất và một số thành phố hạng hai.

Bất động sản Nhật Bản: Giá nhà tại khu vực đô thị Tokyo sẽ duy trì xu hướng tăng vào năm 2024. Mặc dù doanh số bán nhà mới và nhà cũ giảm, nhưng mức tăng giá nhà trung bình hàng năm sẽ vào khoảng 2%. Trong bất động sản thương mại, tỷ lệ văn phòng và căn hộ bỏ trống đã tăng nhưng lợi nhuận vẫn ở mức cao.

(IV) Thị trường hàng hóa

Thị trường hàng hóa hoạt động ổn định vào năm 2024, với mức lợi nhuận cả năm khoảng 3%. Cụ thể:

Dầu mỏ: Bất chấp các xung đột địa chính trị đang diễn ra, thị trường dầu mỏ vẫn hoạt động tương đối suôn sẻ vào năm 2024, với giá trung bình khoảng 75 đô la một thùng trong năm và lợi nhuận khoảng 2%. Mức giá này phản ánh kỳ vọng thận trọng của thị trường đối với tăng trưởng kinh tế toàn cầu.

Vàng: Thị trường vàng hoạt động mạnh mẽ vào năm 2024, với giá tăng từ 1.800 đô la một ounce vào đầu năm lên 2.000 đô la vào cuối năm, tăng khoảng 11%. Sự tăng trưởng này chủ yếu là do chu kỳ cắt giảm lãi suất của các ngân hàng trung ương toàn cầu và nhu cầu của các nhà đầu tư đối với tài sản trú ẩn an toàn.

Kim loại khác: Kim loại cơ bản như đồng và nhôm có mức tăng trưởng ổn định trong năm 2024, với mức lợi nhuận cả năm khoảng 3%. Sự tăng trưởng chủ yếu là do sự phục hồi của nền kinh tế Trung Quốc và nhu cầu ngày càng tăng ở các thị trường mới nổi.

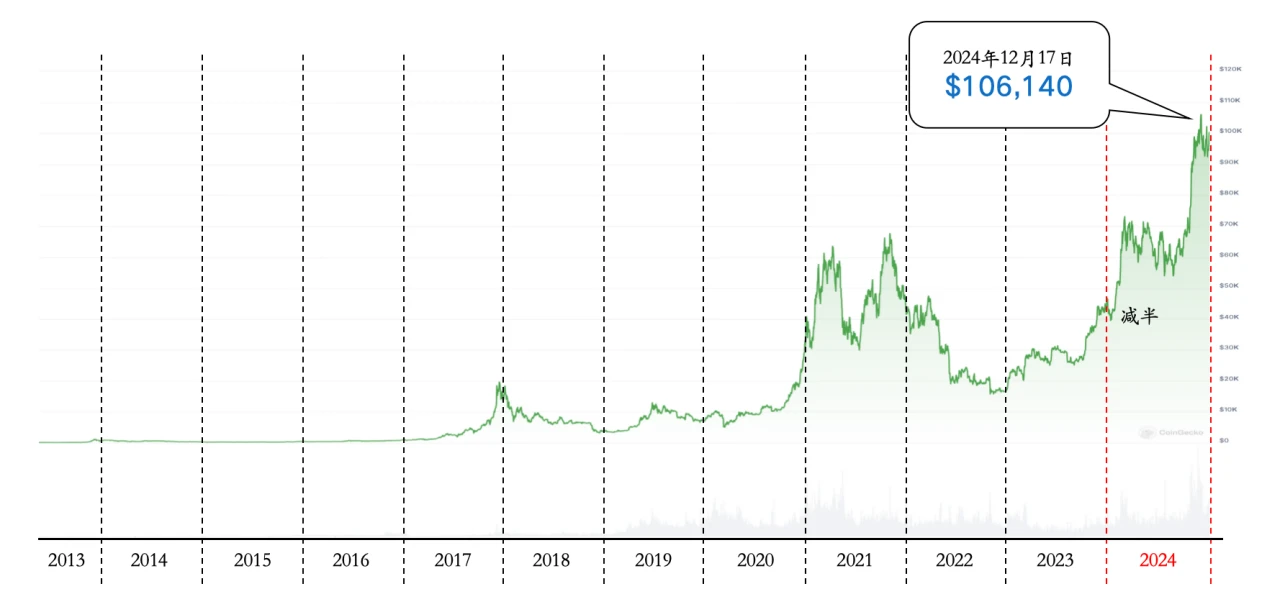

5. Ngành công nghiệp tiền điện tử

Năm 2024 là năm chuyển đổi và phục hồi của ngành công nghiệp tiền điện tử. Sau khi trải qua thị trường giá xuống vào năm 2023, ngành này đã dần lấy lại niềm tin, tốc độ đổi mới được đẩy nhanh và sự tham gia của các tổ chức đã tăng lên đáng kể. Sự ra mắt của Bitcoin ETF, những thay đổi lớn trong môi trường chính sách, kỳ vọng về chính sách do cuộc bầu cử của Trump mang lại và sự trỗi dậy của Solana cùng những người khác đã trở thành những yếu tố chính thúc đẩy sự phát triển của ngành.

Giá Bitcoin (BTC) đã tăng từ khoảng 40.000 đô la vào đầu năm lên hơn 100.000 đô la vào tháng 12, tăng hơn 150%. Sự ra mắt của Bitcoin ETF và hoạt động mua ồ ạt của các nhà đầu tư tổ chức là những yếu tố chính thúc đẩy giá tăng. Nhiều loại tiền điện tử khác cũng hoạt động tốt, ví dụ, Memecoin và AI+Crypto là những đồng tiền nổi bật trong chu kỳ này.

Về mặt tăng trưởng người dùng, số lượng người dùng tiền điện tử tiếp tục tăng, đặc biệt là ở các thị trường mới nổi. Việc áp dụng rộng rãi stablecoin đã trở thành một yếu tố quan trọng thúc đẩy sự tăng trưởng của người dùng. Nhiều người dùng ở các thị trường mới nổi đã bỏ qua hệ thống ngân hàng truyền thống thông qua stablecoin, đạt được các giao dịch tài chính hiệu quả hơn và chi phí thấp hơn.

Phần kết luận

Năm 2024, nền kinh tế toàn cầu vẫn duy trì tăng trưởng tương đối ổn định trong bối cảnh nhiều thách thức, trong khi ngành công nghiệp tiền điện tử mở ra những cơ hội phát triển mới nhờ môi trường chính sách được cải thiện, đổi mới công nghệ và mở rộng ứng dụng. Hiệu suất thị trường của các loại tiền điện tử chính thống như Bitcoin rất mạnh mẽ và sự trỗi dậy của các blockchain mới nổi cũng đã mang đến sức sống mới cho ngành công nghiệp này. Với sự tham gia của các nhà đầu tư tổ chức và số lượng người dùng tiếp tục tăng, ngành công nghiệp tiền điện tử đang dần trưởng thành và dự kiến sẽ đóng vai trò quan trọng hơn trong nền kinh tế toàn cầu trong tương lai.