Bản gốc | Odaily Planet Daily ( @OdailyChina )

Tác giả|Nan Zhi ( @Assassin_Malvo )

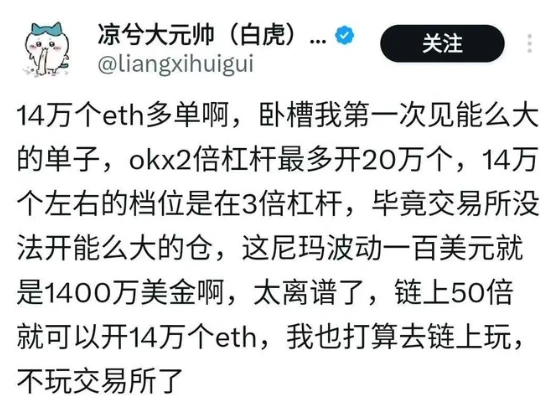

Trong điều kiện thị trường ảm đạm, Liang Xi táo bạo và mở và đóng và cá voi giao dịch đòn bẩy Hyperliquid 50x đã trở thành tâm điểm chú ý của thị trường. Nhiều người coi họ là chỉ báo thị trường ngắn hạn. Cá voi Hyperliquid, với giao dịch đòn bẩy cực cao trước đây và giá mở cửa chính xác, được coi là quỹ nội gián, đã thu hút vô số người theo dõi.

Tài liệu tham khảo: Đánh giá các hoạt động hiệu quả của người trong cuộc hợp đồng Hyperliquid, mở và đóng chính xác các vị thế mua và bán .

Hôm nay, cá voi giao dịch đòn bẩy 50x của Hyperliquid đã bắt đầu giao dịch trở lại, mở một lệnh mua ETH trị giá khoảng 300 triệu đô la Mỹ với đòn bẩy 50x , với lợi nhuận thả nổi tối đa là 8 triệu đô la Mỹ . Nhưng ngay sau đó, anh ta đã chọn rút phần lớn tiền gốc và lợi nhuận, chủ động tăng giá thanh lý, dẫn đến vị thế mua 160.234,18 ETH của anh ta bị thanh lý tích cực, tổng cộng là 306 triệu đô la Mỹ.

Câu hỏi kinh điển nhất trong cộng đồng là: Tại sao nó có thể mở một vị thế lớn như vậy? Bên đối tác (bên đang mất tiền) là ai? Dưới đây, Odaily Planet Daily sẽ giải thích ngắn gọn về cơ chế Hyperliquid và HLP để trả lời câu hỏi này.

Cơ chế khớp lệnh thông thường

Người đọc phải quen thuộc với các mô hình giao dịch sổ lệnh như Binance và OKX. Trong mô hình giao dịch này, các bên đối tác là người dùng dài hạn và người dùng ngắn hạn.

Có hai loại mô hình khác trên chuỗi - AMM và perp DEX theo phong cách GMX.

AMM được ưa chuộng vì tính chất không cần xin phép, dễ sử dụng và tính toán, nhưng đối với các loại tiền tệ chính thống, vốn hóa thị trường cao, một mặt, giao dịch không đủ trực quan và mặt khác, khó sử dụng đòn bẩy.

Perp DEX được GMX đại diện sử dụng GLP làm đối tác của nhà giao dịch . Điểm đặc biệt là giá mở cửa được tính bằng giá đánh dấu do oracle cung cấp. Nói một cách đơn giản, giả sử người dùng đang giao dịch BTC, oracle sẽ lấy nguồn dữ liệu từ các sàn giao dịch như Binance, OKX, Bybit, v.v., tính toán giá tham chiếu và sau đó mở hợp đồng theo giá tham chiếu này. Ví dụ, nếu giá tham chiếu BTC hiện tại là 82.000 USDT, giá mở cửa của người dùng là mức giá này mà không cần phải thực hiện lệnh bán 82.001 USDT và 82.002 USDT theo trình tự rồi sau đó tính giá trung bình.

Theo mô hình GMX, GLP là một chiến lược thanh khoản thụ động. Nếu không tính đến các loại phí khác nhau, lợi nhuận của người dùng = lỗ của GLP và ngược lại .

Còn HLP thì sao?

Quay lại Hyperliquid, HLP cũng là một chiến lược huy động vốn và đóng vai trò là bên đối tác với các nhà giao dịch , nhưng không giống như GLP, HLP là một chiến lược chủ động trong đó Hyperliquid chủ động tạo ra thị trường và kiếm lợi nhuận thông qua việc tạo lập thị trường, thu phí tài trợ và thanh lý. Tất cả người dùng có thể cung cấp thanh khoản cho HLP và chia sẻ lợi nhuận và thua lỗ.

Tại sao có thể mở được vị thế lớn như vậy?

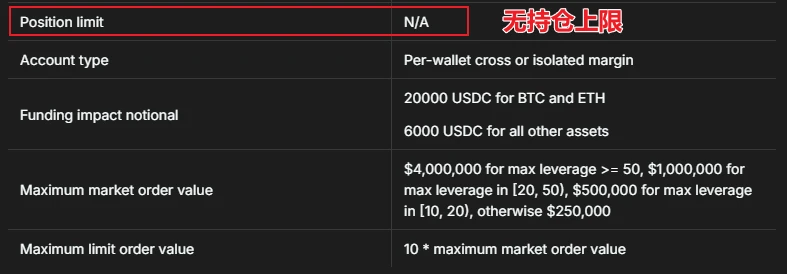

Điều đặc biệt nhất về Hyperliquid là trước sự cố này, sàn này không giới hạn vị thế mà chỉ giới hạn số lượng lệnh thị trường và lệnh chờ.

Kết quả là, con cá voi này đã thực hiện hàng trăm giao dịch trong vòng 2 giờ và mở các lệnh mua dài hạn cho các hợp đồng đòn bẩy cực cao trị giá 300 triệu đô la Mỹ, thu hút thành công cả Liang Xi.

Lợi ích của việc thanh lý ác ý là gì?

Tại sao cá voi lại chọn đóng vị thế của mình bằng cách chuyển ký quỹ và tăng giá thanh lý để kích hoạt thanh lý? Có hai quan điểm chính thống:

Cá voi đã tận dụng lỗ hổng vị thế của Hyperliquid. Nó có thể đã mở lệnh bán khống trên các nền tảng khác. Phương pháp này có thể tạo ra sự sụt giảm mạnh và cung cấp cho nó cơ hội lợi nhuận hai chiều.

Nếu cá voi chọn sử dụng nhiều phương pháp đóng lệnh thủ công, vì hiện tại nó là người dẫn đầu thứ cấp và được thị trường theo dõi chặt chẽ, điều này có thể khiến ETH giảm nhanh chóng và lợi nhuận cũng giảm mạnh trong quá trình đóng lệnh. Do đó, hãy chọn phương pháp đóng một lần và nhanh chóng.

Các sàn giao dịch khác xử lý khối lượng lớn hợp đồng có đòn bẩy cao như thế nào?

Trên thực tế, đây không phải là lần đầu tiên tình huống này xảy ra. Để đối phó với rủi ro thanh lý, các CEX như Binance và OKX cũng đã đưa ra các cơ chế như thanh lý tự động (ADL) và thang ký quỹ để ngăn chặn điều đó.

Thanh lý tự động: Lấy OKX làm ví dụ, nếu quỹ dự phòng rủi ro OKX không thể hấp thụ thêm các khoản lỗ do thanh lý các vị thế thua lỗ , ADL sẽ được kích hoạt để hạn chế các khoản lỗ tiếp theo của quỹ dự phòng rủi ro. Về cơ bản, một vị thế thua lỗ sẽ được khớp với một vị thế có lợi nhuận ngược lại hoặc đòn bẩy cao (“vị thế giảm”) và hai vị thế này bù trừ cho nhau và đóng lại. Do ADL, các vị thế có lợi nhuận có thể bị đóng , do đó tiềm năng lợi nhuận trong tương lai của vị thế này bị hạn chế.

Ký quỹ theo từng bậc: Khi quy mô vị thế của bạn tăng lên, tỷ lệ ký quỹ tương ứng cũng sẽ tăng theo cách từng bước. Thông qua cơ chế ký quỹ theo tầng, các nhà giao dịch vị thế lớn cần đầu tư nhiều ký quỹ hơn, do đó giảm rủi ro thanh lý hoặc mất vị thế do biến động thị trường. Điều này có nghĩa là người dùng không thể mở các lệnh hợp đồng quy mô lớn có thể ảnh hưởng lớn đến thị trường khi tiền ký quỹ thấp.

Hyperliquid phản ứng thế nào?

Dữ liệu của Hyperliquid Vault cho thấy sau khi cá voi chủ động kích hoạt cơ chế thanh lý, HLP đã mất tổng cộng 3,45 triệu đô la Mỹ .

Hyperliquid chính thức phản hồi rằng sự cố này không phải là lỗ hổng giao thức hay cuộc tấn công của tin tặc, mà là do người dùng rút lợi nhuận chưa thực hiện (PNL), dẫn đến việc giảm biên lợi nhuận và gây ra tình trạng thanh lý. Hyperliquid cho biết người dùng cuối cùng vẫn kiếm được lợi nhuận là 1,8 triệu đô la, trong khi HLP lỗ khoảng 4 triệu đô la trong 24 giờ qua . Mặc dù vậy, PNL tích lũy trong lịch sử của HLP vẫn ở mức khoảng 60 triệu đô la .

Để đáp lại, Hyperliquid thông báo rằng họ sẽ điều chỉnh giới hạn đòn bẩy để tối ưu hóa việc quản lý thanh lý và tăng cường khả năng đệm thị trường trong quá trình thanh lý quy mô lớn. Đòn bẩy tối đa của BTC sẽ được điều chỉnh thành 40 lần và đòn bẩy tối đa của ETH sẽ được điều chỉnh thành 25 lần.