Lời nói đầu

Solana đã tồn tại được năm năm, còn Jito (công ty dẫn đầu về cơ sở hạ tầng MEV trên Solana) mới chỉ tồn tại chưa đầy ba năm, nhưng thị phần của công ty này đã tăng nhanh chóng từ 15% ban đầu lên 95% hiện nay. Có thể nói rằng hầu hết các giao dịch mua bán Meme trên Solana đều phải thông qua nó!

Toàn bộ quá trình không hề có sự cường điệu, hãy ngồi xuống và thu thập nó, và để Shisijun đi sâu vào các nguyên lý cơ bản và dần dần tiết lộ chúng cho bạn :

Jito-solana là gì? Tại sao anh ta có thể thống lĩnh thị trường trong vòng 2 năm?

Sự khác biệt trong cơ chế cốt lõi của Solana so với Ethereum.

Tại sao giao dịch của bạn luôn bị chậm trễ?

Bối cảnh MEV của Solana sẽ phát triển như thế nào trong tương lai?

1. Jito-solana là gì?

Tất nhiên, không chỉ có Jito-Solana (công ty dẫn đầu với 95% thị phần) đang xây dựng cơ sở hạ tầng mev trên Solana.

Paladin, Deeznode, BlockRazor, BloxRoute, Galaxy, Nozomi, v.v. là những nhà sản xuất có nhiều điểm vào khác nhau. Bài viết này sẽ bắt đầu với lịch sử phát triển và các nguyên tắc kỹ thuật của các công ty dẫn đầu cốt lõi, đồng thời bình luận về ưu điểm, nhược điểm và điểm gia nhập của các công ty này trong tương lai.

1.1. Dòng thời gian phát triển Jito

Đầu tiên, chúng ta hãy sử dụng dòng thời gian để xem xét sự kỳ diệu của tốc độ tăng trưởng thị phần. Vui lòng chú ý đến tỷ lệ cam kết và các đối tác liên quan.

Được thành lập vào cuối năm 21

Mạng chính Solana được ra mắt vào tháng 6 năm 2022 và vào tháng 9 cùng năm, có 200 người xác thực, chiếm 15% số tiền đặt cược.

Từ năm 2022 đến năm 2023, tài trợ + lặp lại + hợp tác với Solana Foundation, khách hàng Jito đã được đưa vào khuyến nghị chính thức

Vào năm thứ 23 của TGE, việc staking Jito sẽ nhận được tiền thưởng thu nhập MEV, hình thành nên mô hình staking và re-staking.

Trong quý 1 năm 2024, do sự phản đối mạnh mẽ của cộng đồng, kênh để jito-solana gửi giao dịch đến jito-blockengine đã bị đóng.

Trong quý 2 của 24 năm, có hơn 500 trình xác thực hợp tác, bao phủ 70% Solana MEV và 3 tỷ giao dịch đã được xử lý trong 24 năm

Trong quý 1 năm 25, tỷ lệ bao phủ bảo hiểm thế chấp đã đạt 94,71%. Ngày nay, tầm quan trọng của cầu nối xuyên chuỗi vẫn là điều hiển nhiên.

[Nguồn hình ảnh: https://www.jito.network/zh/stats/]

Vì vậy, có thể nói Jito là đơn vị dẫn đầu về cơ sở hạ tầng trong hệ sinh thái MEV trên Solana hiện nay và đã phát triển trong ba năm qua.

Một cơ sở hỗ trợ vững chắc từ các trình xác thực Solana đã được thiết lập, do đó phần lớn các giao dịch đều diễn ra thông qua hệ thống Jito.

Chính sự chuyển hướng hệ thống của ông đã khiến thời gian ngừng hoạt động của Solana giảm đáng kể.

Chính ông là người đã làm cho nghề kẹp giấy thu được lợi nhuận cao.

Ông cũng là người cho phép những người xác thực Solana tăng thu nhập MEV của họ thêm 30% và đều đặn.

Chính anh ấy đã thay đổi từ một kẻ giết rồng thành một con rồng, và nhảy qua lại giữa chiến binh và con rồng, đôi khi hung dữ và đôi khi tử tế.

Trong câu chuyện meme chính thống của thị trường ngày nay, anh đã trở thành một kiếm sĩ hai lưỡi có thể chơi cả hai mặt.

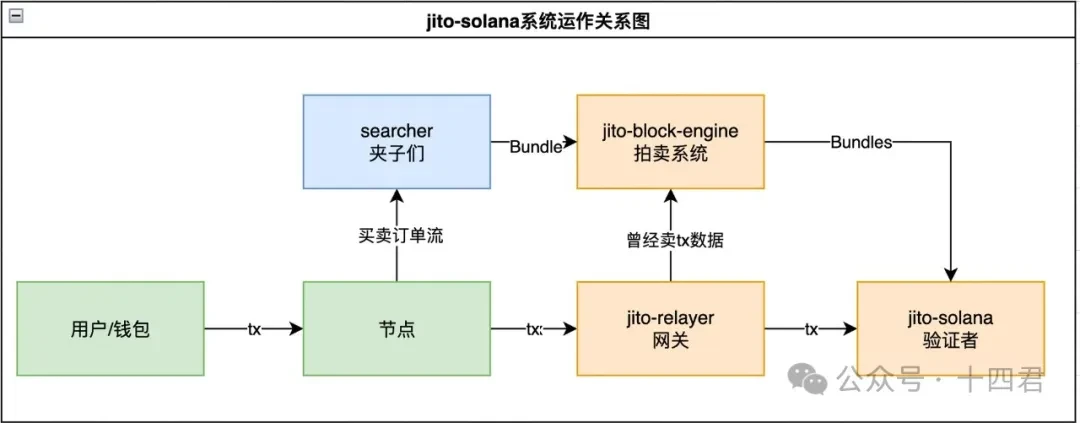

1.2. Jito xây dựng hệ thống như thế nào?

Trên thực tế, nó bao gồm ba dịch vụ cốt lõi: block-engine, jito-solana và jito-relay. Mối quan hệ giữa chúng như sau:

[Nguồn ảnh: Thực hiện bởi Shisijun]

Đầu tiên là block-engine, đây là hệ thống đấu giá.

Một kịch bản điển hình là bên kẹp có thể gửi một lệnh cố định không quá 5 giao dịch dưới dạng gói Bundle bao gồm nhiều giao dịch để đấu giá. Một giao dịch bổ sung có tên là Tiền boa có thể được gửi đến người xác thực như một khoản tiền boa bổ sung để người xác thực sẵn sàng đóng gói gói Bundle trước.

Các kịch bản khác bao gồm các nền tảng dex như OKX, GMN và BN Wallet. Để tránh tình trạng người dùng bị chèn ép, có thể thêm tiền boa riêng vào các giao dịch của người dùng và có thể áp dụng lộ trình đấu giá để đạt đến điểm cuối của chuỗi giao dịch nhanh hơn.

Thứ hai là jito-solana, đây là một máy khách thay thế trình xác thực để xác minh giao dịch và tạo khối.

Chức năng cốt lõi của nó là cho phép trình xác thực nhận gói Bundle được gửi bởi công cụ khối, để ưu tiên xử lý giao dịch và cuối cùng hoàn tất việc xây dựng chuỗi giao dịch. Vào thời kỳ đỉnh cao, số lượng bó lệnh được xử lý mỗi ngày có thể đạt tới 2,5 triệu (gần đây là 1 triệu) và hầu như mọi giao dịch đều có lãi.

Tiền boa thu được ở đây cuối cùng sẽ được trả vào một tài khoản thống nhất, sau đó được chia thành 95-97% cho bên xác thực và 3-5% cho chính Jito.

Trong số đó, gây tranh cãi nhiều nhất là jito-relay, có thể hiểu là cổng của trình xác thực và được sử dụng để tiếp nhận giao dịch.

Ban đầu, khi bộ chuyển tiếp nhận được giao dịch, nó sẽ trì hoãn 200 ms trước khi chuyển giao cho jito-solana, trong khi bộ chuyển tiếp đồng bộ sẽ chuyển giao dịch cho block-engine mà không chậm trễ. Rõ ràng đây là dữ liệu đơn hàng bán. Do đó, sự gia tăng ban đầu của Jito là do chênh lệch lãi suất gây thiệt hại cho người dùng.

Cần lưu ý rằng vào tháng 3 năm 2024, quy tắc này đã được công bố chính thức là không còn truyền dữ liệu nữa, nhưng cho đến ngày nay, các mục thiết lập chuyển tiếp và độ trễ 200 ms vẫn có thể được tìm thấy trong jito-relay.

Vậy, ngày nay các công ty xác thực có bán dữ liệu người dùng không? Tất cả những điều này đều chưa được biết đến do bản chất mã nguồn đóng của blockengine.

1.3. Hệ thống Jito kiếm được bao nhiêu tiền?

Rõ ràng, chênh lệch giữa các giao dịch có và không có kẹp sẽ được đưa vào khi cơ chế tiền boa được đưa vào và cuối cùng sẽ được trao cho người xác thực, do đó gây ra tình trạng hiện tại là sự gia tăng điên cuồng về thị phần của họ. Ai sẽ từ chối thêm 30% nữa?

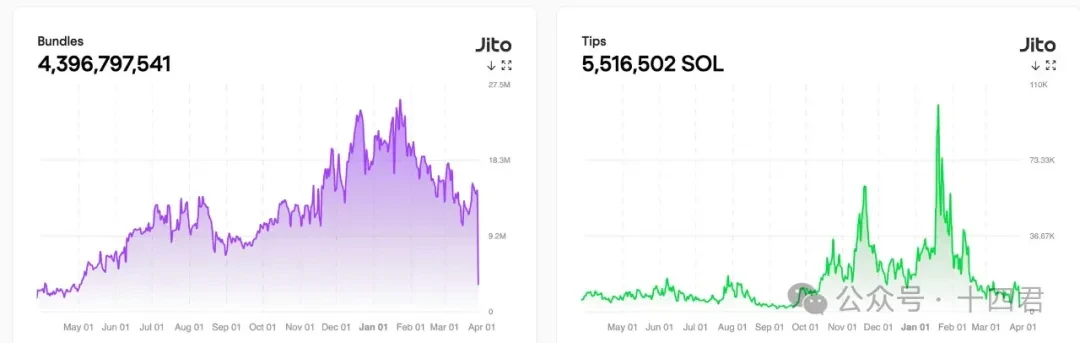

Do đó, tổng số gói cước được tung ra trong năm qua đã đạt 4,3 tỷ và tổng phí Tip phát sinh đã đạt 5,51 triệu SOL. Dựa trên giá thị trường là 140, cơ sở hạ tầng jito đã tạo ra thêm lợi nhuận là 7,7 tỷ đô la Mỹ.

[Nguồn hình ảnh: https://explorer.jito.wtf/]

Tuy nhiên, không phải toàn bộ doanh thu này đều thuộc về Jito, nhà cung cấp hệ thống. Như đã đề cập trước đó, có 3-5% lợi nhuận nền tảng được chia sẻ giữa Jito và các bên xác thực, do đó, doanh thu thực tế của Jito là khoảng 200.000-270.000 SOL, hoặc khoảng 35 triệu đô la Mỹ, trong năm qua.

Có lẽ tương đương với thu nhập từ việc chơi Honor of Kings trong hai ngày, có vẻ không quá cao phải không? Trên thực tế, không hẳn vậy, vì dù sao đây cũng là doanh thu thực tế của nền tảng, khi hầu hết các ngành trong lĩnh vực web3 đều không thể nói về doanh thu cụ thể.

Anh ta đã đạt được vị thế độc quyền và có tính độc quyền hơn so với các đối thủ cạnh tranh khác (suy cho cùng, trình xác thực chỉ có thể chạy một máy khách) và lợi ích đến từ điểm yếu gần đây của meme. Nếu Solana khám phá thêm nhiều kịch bản giao dịch hơn trong thời gian dài.

Ngay cả khi không có đối thủ cạnh tranh trên thị trường trong một thời gian dài, nền tảng vẫn điều chỉnh mức chia sẻ lợi nhuận từ 3-5% lên 30% (thực tế đây là mức phí nền tảng phổ biến sau khi các ứng dụng Internet độc quyền thị trường).

Sau đó, tất cả chúng đều có thể được ước tính PE rất cao. Theo 30 PE của công ty dẫn đầu ngành web2, mức định giá có thể đạt tới 1 tỷ. Theo định giá chung của web3 là 300 lần dựa trên mức độ độc quyền dự kiến và tiềm năng tăng trưởng của ngành, công ty có thể đạt mức 10 tỷ. Để biết các phương pháp ước tính tương tự, vui lòng tham khảo Siêu đại lý hay thiên tài kinh doanh? Hãy cùng xem xét quá trình chuyển đổi của LayerZero, công ty dẫn đầu về cầu nối chuỗi chéo, từ V1 sang V2 trong năm qua.

Tuy nhiên, mục đích của chúng ta hôm nay không phải là đưa ra kết luận vĩ mô như vậy, cũng không phải chỉ là hiểu nó dựa trên định giá ảo tưởng. Thay vào đó, chúng tôi hy vọng sẽ đi sâu vào chi tiết, hiểu được các nguyên tắc sâu xa hơn và phân tích sự phát triển trong tương lai của thị trường.

1.4. Jito có thể hỗ trợ những nhu cầu nào?

Chủ đề này thực sự là những loại tấn công nào hiện đang được triển khai trên MEV?

Loại phổ biến nhất là loại Frontrunner, ví dụ:

Trọng tài, trọng tài, giống như Ethereum, trọng tài không rủi ro.

Sandwitch Attack, một cuộc tấn công bằng bánh sandwich điển hình, lợi nhuận của một chiếc bánh sandwich trên SOL là khoảng 2 đô la một chiếc.

JIT - Thanh khoản đúng lúc, một hoạt động cung cấp thanh khoản tức thời.

Ngoài ra còn có một loại lớn là loại Backrun trailing:

Là việc chèn các giao dịch chênh lệch giá sau các giao dịch mục tiêu (như các giao dịch DEX lớn, sự kiện thanh lý) và tận dụng những biến động của thị trường do các giao dịch mục tiêu gây ra để kiếm lợi nhuận. Các tình huống cụ thể là:

Chênh lệch giá DEX: Bạn có thể hiểu rằng bất kỳ giao dịch nào cũng sẽ gây ra sự chênh lệch giá trực tiếp giữa các DEX khác nhau. Sau đó theo dõi chặt chẽ để san bằng khoảng cách lãi suất.

Theo dõi thanh lý: Sau khi tài sản thế chấp của người dùng được thanh lý, giao dịch theo dõi sẽ mua lại tài sản với giá chiết khấu và bán lại chúng.

Độ trễ của Oracle: trước khi Oracle cập nhật giá, thao tác ngược lại được thực hiện dựa trên giá đã lỗi thời.

Ngoài các tình huống tấn công rõ ràng, còn có các tình huống tăng tốc khác phù hợp với jito. Vì vậy, xét một cách khách quan, không thể nói rằng jito chỉ phục vụ mev mà còn phục vụ tất cả các tình huống có yêu cầu tăng tốc và đóng gói giao dịch hàng loạt.

Ví dụ, trong sự kiện mở màn sôi động trên Solana, người chia bài sẽ thực sự sử dụng cơ chế bó và cơ chế tăng tốc của Bundle để mở thị trường + triển khai chip và các hoạt động khác.

Ví dụ, các sàn giao dịch lớn thực sự có thể tránh bị tấn công bằng cách kết hợp tiền boa với các giao dịch lớn của người dùng. Nhưng xin lưu ý rằng những điều này thực sự không thể ngăn chặn trình xác thực làm điều xấu (trên thực tế, bạn không thể xác định trình xác thực nào đang làm điều xấu).

2. Hiểu sâu sắc về sự khác biệt giữa hệ thống Solana và ETH

Tại sao Jito lại phù hợp với Solana đến vậy?

Tại sao thị trường này không có sự cạnh tranh tăng giá ngang bằng như ETH?

Chúng ta cần bắt đầu từ sự khác biệt về hệ thống giữa hai hệ thống. Bạn có thể đã nghe về sự đồng thuận POH nhiều lần, nhưng trên thực tế, vòng đời giao dịch của Solana khác với eth, điều này cũng tạo ra hệ sinh thái hoàn toàn khác nhau cho cả hai.

2.1. Mẫu MEV của ETH

Tác giả đã từng phân tích một cách có hệ thống bối cảnh MEV một năm sau khi Ethereum sáp nhập cách đây hai năm:

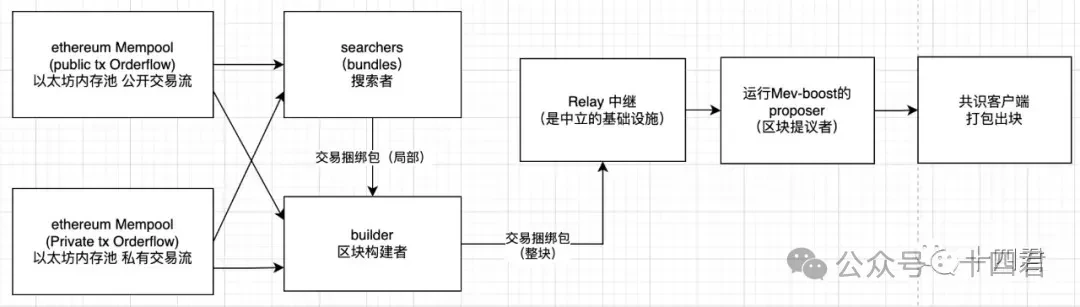

Có thể thấy rõ ràng rằng vòng đời hệ thống của Ethereum rất rõ ràng:

[Nguồn ảnh: https://mp.weixin.qq.com/s/IepFvVpIxLpkXV5qgF68Rw]

Điều này là do sau khi sáp nhập, hai điểm rất quan trọng đã xuất hiện đối với MEV:

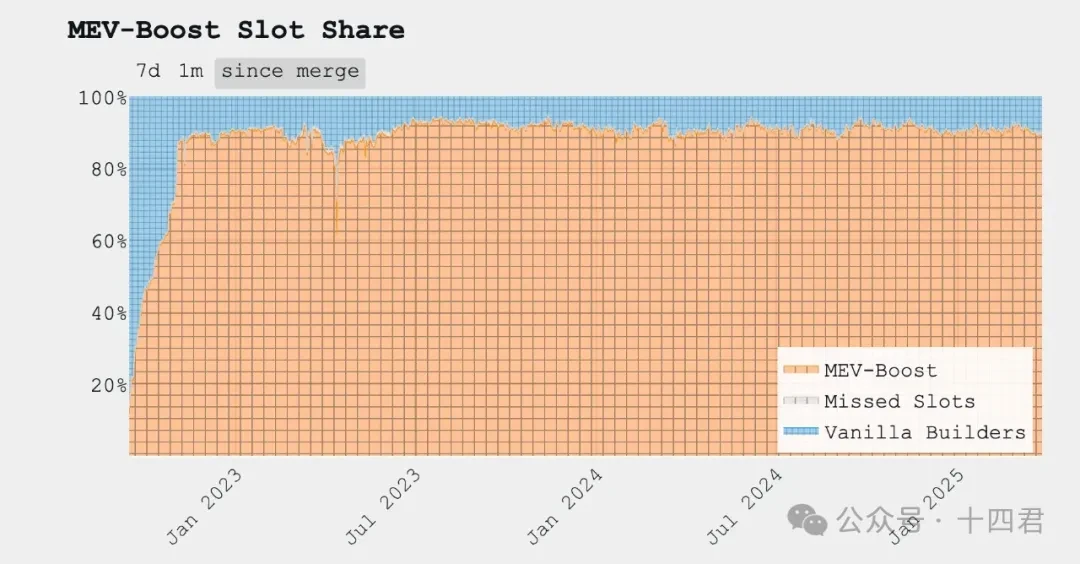

1. Khoảng thời gian khối của Ethereum đã trở nên ổn định . Nó không còn là tình huống ngẫu nhiên rời rạc tương đối 3-30 S trước đây nữa. Điều này vừa có ưu điểm vừa có nhược điểm đối với MEV. Mặc dù Searcher không cần phải vội vã gửi trực tiếp các giao dịch có lợi nhuận nhỏ mà có thể liên tục tích lũy chuỗi giao dịch tổng thể tốt hơn và giao phó cho trình xác thực trước khi khối được tạo ra, nhưng điều này cũng làm tăng cường sự cạnh tranh giữa các Searcher.

2. Động lực của thợ mỏ bị giảm . Điều này thúc đẩy các bên xác thực sẵn sàng chấp nhận đấu giá giao dịch MEV hơn, cho phép MEV đạt 90% thị phần chỉ trong vòng 2-3 tháng.

Vì vậy, có những vai trò như Người tìm kiếm, Người xây dựng, Người chuyển tiếp, Người đề xuất và Người xác thực.

Vòng đời của mỗi khối là:

Người xây dựng tạo ra một khối bằng cách nhận giao dịch từ người dùng, người tìm kiếm hoặc các luồng lệnh khác (riêng tư hoặc công khai)

Người xây dựng gửi khối cho người chuyển tiếp (tức là có nhiều người xây dựng)

Rơ le xác minh tính hợp lệ của khối và tính toán số tiền phải trả cho nhà sản xuất khối.

Rơ le gửi gói trình tự giao dịch và giá doanh thu (cũng như giá thầu đấu giá) đến nhà sản xuất khối của khe hiện tại.

Các nhà sản xuất khối sẽ đánh giá tất cả các giá thầu họ nhận được và chọn chuỗi giá thầu mang lại cho họ lợi nhuận cao nhất.

Nhà sản xuất khối gửi tiêu đề đã ký này trở lại rơle (hoàn tất vòng đấu giá)

Sau khi khối được phát hành, phần thưởng sẽ được phân phối cho những người xây dựng và người đề xuất thông qua các giao dịch trong khối và phần thưởng khối.

Do đó, tác giả tin rằng MEV của Ethereum phải là một tình huống có mức độ cạnh tranh nội bộ cao giữa Người tìm kiếm và Người xây dựng.

Dữ liệu thực tế cũng đúng: tỷ lệ lợi nhuận chung đã giảm đáng kể 62%.

Một năm trước khi sáp nhập, lợi nhuận trung bình được tính toán từ MEV-Explore là 22 MU/M (bắt đầu vào ngày 21 tháng 9 và kết thúc trước khi sáp nhập vào ngày 22 tháng 9, việc sáp nhập theo số liệu bao gồm các chế độ Trọng tài và thanh lý)

Một năm sau khi sáp nhập, lợi nhuận trung bình được tính toán từ Eigenphi là 8,3 MU/M (bắt đầu từ ngày 22 tháng 12 đến hết ngày 23 tháng 9, giá trị kết hợp chế độ Arbitrage và Sandwich)

Tất nhiên, bạn có thể nghĩ, phải chăng MEV-boost trên ETH đang phát triển nhanh hơn? Thực ra!

Nhưng tăng trưởng nhanh không có nghĩa là lợi nhuận cao? Chúng tôi vừa phân tích lợi nhuận là bao nhiêu và nguyên nhân sâu xa dẫn đến sự tăng trưởng nhanh chóng của Ethereum là do động lực cho thợ đào đã giảm, thúc đẩy những người xác thực sẵn sàng chấp nhận đấu giá giao dịch MEV hơn, giúp đồng tiền này đạt được 90% thị phần chỉ trong vòng 2-3 tháng.

[Nguồn ảnh: https://mevboost.pics/]

Sự khác biệt lớn nhất giữa ETH và Solana là có nhiều nhà xây dựng và lợi nhuận cuối cùng khác nhau của họ ảnh hưởng đến quá trình ra quyết định của người xác thực, do đó tạo nên sự cạnh tranh giữa các nhà xây dựng.

Do sự cạnh tranh, lợi nhuận của người tìm kiếm liên tục giảm. Do tính cạnh tranh, bên cạnh thuật toán, điều duy nhất ảnh hưởng đến người xây dựng là lượng dữ liệu.

Những người tìm kiếm không thể cạnh tranh sẽ rời khỏi thị trường, trong khi những người xây dựng có thể thu thập được lượng dữ liệu lớn thường có cơ sở hạ tầng và danh tiếng trên thị trường riêng để tạo ra luồng đơn hàng ổn định, thay vì dựa vào sự lan truyền của Mempool giữa các nút.

Điều này sẽ khiến thị trường MEV của ETH mang tính định hướng thị trường hơn là một hệ thống nền tảng độc quyền hoàn toàn như Solana, do đó có thể mang lại cho người dùng sự an tâm.

2.2 Cơ chế Blockchain của Solana

Sau khi hiểu được hệ thống ETH, hãy giải tỏa tâm trí của bạn, vì nhiều thứ trong Solana khác với Ethereum, ngay cả các khối truyền thống cũng khác.

Chính những cơ chế này là nguyên nhân gốc rễ gây ra hiện tượng mev tràn lan trong hệ thống Solana.

Chúng ta có thể sử dụng bảng để so sánh nhanh 4 tính năng cốt lõi này

Chìa khóa nằm ở hai đặc điểm là không có nhóm bộ nhớ và kết nối trực tiếp với người lãnh đạo. Trường hợp trước gây ra sự chậm trễ trong giao dịch và trường hợp sau khiến trình xác thực có hành vi ác ý.

2.2.1. Solana thực sự không có bộ nhớ

Độ trễ 200 ms của jito được đề cập trước đó, cũng như việc truyền đồng bộ của nó tới blockengine, thực chất là một dạng nhóm bộ nhớ được kiếm tiền. Vì vậy, xét một cách khách quan, nếu không có cơ chế nhóm bộ nhớ (thực chất đây là chức năng tối ưu hóa của Solana để tăng tốc độ và bảo vệ quyền riêng tư), thì nó sẽ ảnh hưởng đến cơ chế tạo khối của giao dịch như thế nào?

Nếu bạn là người dùng thông thường, bạn khởi tạo một giao dịch và gửi nó đến một nút nhất định, tương đương với việc phát sóng.

Sau đó, theo cấu hình mặc định, nút này sẽ ngay lập tức tìm kiếm người dẫn đầu hiện tại và người dẫn đầu tiếp theo (tổng cộng 2 người xác thực) và gửi giao dịch của bạn.

Còn lệnh giao dịch thì sẽ ở đâu? Điều này nhằm phân biệt giữa Solana bản địa và jito-solana:

Solana bản địa: Sau khi người đứng đầu nhận được giao dịch, về mặt lý thuyết, giao dịch sẽ tuân theo thứ tự FIFO (vào trước ra trước). Bất kỳ ai đến được người dẫn đầu trước sẽ được đưa vào chuỗi giao dịch. Kết hợp với cơ chế POH, nó tương đương với việc chia một khối thành nhiều nhịp nhỏ để đồng bộ hóa.

Jito-Solana: Các giao dịch thông thường đến người dẫn đầu có hàng đợi để tính gaslimit hiện tại (gọi là CU, tài nguyên tính toán trong hệ thống SVM) và trọng số của nó thấp hơn so với các giao dịch Bundle, do đó các giao dịch thông thường sẽ đứng sau các giao dịch Bundle. Nếu là cùng một giao dịch (tức là có người tấn công bạn), thì Jito-Solana sẽ ưu tiên đóng gói các giao dịch tấn công bạn. Ở đây anh ấy dành 80% cho Bundle và chỉ 20% cho giao dịch thông thường theo truyền thống.

Do đó, Solana không có nhóm bộ nhớ mà chỉ giảm các giao dịch chuyển tiền công khai, thay vì loại bỏ hoàn toàn các giao dịch chuyển tiền (điều này cũng không thể thực hiện được).

Tính năng này khiến Searcher trên Solana chỉ dành riêng cho những người chơi cao cấp.

2.2.2. Người đứng đầu các khối tiếp theo có thể dự đoán được

Trình xác thực sẽ lấy mẫu ngẫu nhiên từ 1.300 trình xác thực sau mỗi thời điểm (khoảng 2-3 ngày). Thuật toán VDF được sử dụng ở đây và sẽ có hiệu ứng có trọng số của trọng số đặt cược.

Ví dụ, nếu tổng số tiền đặt cược là 200W và bạn đã đặt cược 20W sol, thì bạn sẽ có 10% cơ hội được rút thăm trong mỗi lần rút thăm ngẫu nhiên.

Nếu bạn trúng số, bạn sẽ chịu trách nhiệm cho 4 ô tiếp theo (khái niệm chuẩn về khối trong Solana), tương đương khoảng 1,6 giây.

Tốc độ này rất nhanh, do đó bất kỳ nút hợp lệ nào cũng có thể tính toán được người xác thực tiếp theo là ai và cố gắng kết nối với người đó để gửi giao dịch của người dùng. Do sự chậm trễ của mạng, giao dịch dễ bị bỏ sót người đứng đầu hiện tại và được chuyển đến người đứng đầu tiếp theo.

2.2.3. Chiến lược liên kết của Leader cũng có trọng số cổ phần

Đó chính là cơ chế SWQoS. Tổng dung lượng kết nối p2p của đơn vị dẫn đầu hiện tại là 2500, trong đó 80% (2000 kết nối) được dành riêng cho SWQoS (tức là các nút đã cam kết).

20% còn lại (500 kết nối) được phân bổ cho các tin nhắn giao dịch từ các nút không có cổ phần.

Nghe có vẻ khó hiểu nhưng thực ra đây là cơ chế mới để ngăn chặn thư rác và tăng cường khả năng chống Sybil. Mục đích là cho phép người đứng đầu ưu tiên các thông điệp giao dịch được ủy quyền bởi những người xác thực đặt cược khác.

2.3. Tại sao Solana dễ bị tấn công?

Ngay cả nhiều người dùng bình thường, để tránh giao dịch của họ bị chèn ép, còn nghĩ rằng họ cũng có thể trả Phí ưu tiên (phí ưu tiên giao dịch) cao để thợ đào có thể đóng gói giao dịch của họ trước? Như vậy thì họ sẽ không bị ép phải không?

Sự thật là nó có một chút tác dụng, nhưng không nhiều, và trong những trường hợp nghiêm trọng, nó thậm chí có thể gây ra tác dụng ngược lại.

[Nguồn hình ảnh: https://explorer.jito.wtf/feestats]

Từ hình trên, chúng ta có thể thấy rằng Phí ưu tiên do người dùng đưa ra thực chất là những xác suất tương tự và tỷ lệ thuận, trong khi tiền boa dễ biến động và cạnh tranh, và tiền boa về cơ bản là một giao dịch riêng biệt. Theo góc nhìn bên ngoài, thực tế không biết giao dịch nào nằm trong Bundle.

Do đó, bất kể mức phí ưu tiên của bạn cao đến đâu, bạn cũng chỉ có thể được xếp hạng trong 20% cuối cùng của hàng đợi xác thực để sản xuất khối trong vị trí này. Tuy nhiên, đối với Searcher có thể phát hiện ra lệnh của bạn ngay từ đầu và tung ra đòn tấn công kẹp chặt vào bạn, giá đơn vị CU trung bình của Bundle có Phí ưu tiên cao của bạn sẽ cao hơn và tất nhiên nó sẽ được ưu tiên trong hàng đợi tiêu thụ Bundle của trình xác thực và quá trình phát sóng sẽ được đồng bộ hóa.

Tương tự như vậy, thoạt nhìn, các cơ chế Solana phân tán khác có vẻ là những cơ chế giúp người dùng tránh bị bóp nghẹt. Vậy tại sao tình trạng siết nợ tại Solana lại diễn ra tràn lan nhất? Những điểm chính là:

Thật khó để chứng minh rằng người lãnh đạo đã làm điều ác

Có 2 nhà lãnh đạo, AB, trước và sau nhà lãnh đạo, và cả hai đều có thể có được tất cả các giao dịch của người dùng, do đó chi phí và sự mơ hồ của nhà lãnh đạo B làm điều xấu sẽ giảm đi.

Bạn tưởng tượng rằng, với tư cách là người lãnh đạo thứ hai, tôi thấy một giao dịch có lợi nhuận, vì vậy tôi nhanh chóng xây dựng một cuộc tấn công kẹp và gửi nó đến blockengine để đấu giá. Sau đó, theo cơ chế ưu tiên Bundle 80%, đòn tấn công của tôi sẽ có hiệu lực đầu tiên, nhưng đòn tấn công được đóng gói trong đó lại là leaderA.

Vậy làm sao bạn xác định được leaderB là kẻ tấn công?

Tất nhiên, bạn có thể nói rằng leaderA cuối cùng đã đóng gói giao dịch tấn công, do đó anh ta là kẻ tấn công, nhưng theo logic mặc định, 95% trình xác thực sẽ làm điều tương tự, do đó khả năng can thiệp vào chúng trở nên nhỏ hơn.

Hình phạt dành cho A thực sự là vô lý. Rốt cuộc, vẫn còn những liên kết khác ở giữa cũng có thể dẫn đến rò rỉ thông tin như sau.

Giao dịch thử lại, thời gian chờ lâu

Mặc dù mỗi khe chỉ dài 400 ms, bạn đã bao giờ gặp phải giao dịch trên Solana mà không hiểu sao lại kéo dài hơn 23 giây chưa?

Bạn có thể đã vội vàng nghĩ rằng hiệu suất của nút mà bạn đang kết nối không đủ tốt, nhưng thực tế không phải vậy.

Nhờ cơ chế Swqos, nếu bạn kết nối với một nút bình thường, nó sẽ tính toán và tìm ra người dẫn đầu để gửi giao dịch. Tuy nhiên, khi mạng bị tắc nghẽn, nó chỉ có 500 nhóm kết nối cho các nút thông thường. Khi kết nối không được thiết lập và việc gửi dữ liệu không thành công , tất cả các giao dịch của nút sẽ được thử lại sau mỗi 2 giây.

Các tham số trên là các tham số mặc định cơ bản của nút Solana. Các nút khác nhau có thể có các cài đặt khác nhau (ví dụ: thay đổi thành thử lại sau 1 giây).

Đối với người dùng thông thường, làm thế nào để đo lường xác suất gặp phải lỗi thử lại?

Tính đến tháng 3 năm 2025, Solana hiện có khoảng 1.300 trình xác thực và 4.000 nút RPC.

Khi tình trạng tắc nghẽn xảy ra, 2700 nút sẽ cạnh tranh để giành được 500 nhóm kết nối trong vòng 1,6 giây (4 khe cắm). Nếu chỗ của người dẫn đầu không được lấp đầy, người tiếp theo sẽ tiếp tục tìm kiếm người tiếp theo.

Vì vậy, dưới ảo ảnh. Họ sẽ xử lý giao dịch của bạn như thế nào nếu giao dịch đó nằm trong node trong một thời gian dài? Nếu giá CU của bạn không đủ cao, và người đứng đầu đã đầy lệnh và đã thấy giao dịch, thì người đó phải làm gì?

Có, họ bán dữ liệu. Đối với các nút có lưu lượng truy cập lớn, một số người tìm kiếm sẽ mua chúng với giá 10.000 đô la Mỹ mỗi tháng và nắm giữ luồng lệnh.

Câu chuyện meme và quy mô thu nhập từ việc đặt cược

Đầu tiên, trong giai đoạn thị trường meme, vì cốt truyện chính của Solana là hệ sinh thái Meme, nên nhóm trên chuỗi rất nông, điều này giúp người dùng dễ dàng giao dịch với cài đặt trượt giá lỏng lẻo để hoàn tất giao dịch, điều này cũng khuếch đại doanh thu tấn công của người tìm kiếm (hiện tại, một số mẫu đã được lấy mẫu và tất cả đều có thể đạt doanh thu là 2 đô la Mỹ, rất cao so với doanh thu của ETH là gần 0,1 đô la Mỹ)

[Nguồn hình ảnh: https://www.jito.network/zh/stats/]

Thứ hai là thu nhập từ việc đặt cược xác thực của Solana, khoảng 8% mỗi năm, một giá trị tương đối ổn định qua nhiều năm.

Lợi nhuận hàng năm tăng cường của mev là khoảng 1,5%.

Kết hợp cả hai phương tiện này có nghĩa là người đặt cược có thể tăng lợi nhuận đặt cược của mình thêm 15-30% bằng cách chạy ứng dụng jito-solana. Khi thị trường địa phương bùng nổ, lợi nhuận của mev thậm chí có thể vượt quá thu nhập từ việc đặt cược.

2.4. Tại sao những người xác thực của Solana lại có xu hướng nổi loạn?

Lợi nhuận thì quá cao, chi phí cũng cao, buộc các bên xác thực phải liên tục mở rộng nguồn và tăng doanh thu.

Chi phí bỏ phiếu cho người xác thực là khoảng 300-350 SOL mỗi năm (ước tính khoảng 42.000 đô la với mức giá 140 đô la) và chi phí phần cứng là 4.200 đô la (không bao gồm chi phí của mạng động)

Gánh nặng cấu hình nút khổng lồ của Solana yêu cầu hiệu suất nút phải đạt ít nhất 24 lõi, bộ nhớ 256 GB và 2* NVME 1,9 TB.

Các mô hình Latitude tùy chỉnh phổ biến nhất trên thị trường, hiện đang được 14% người xác thực sử dụng, có giá 350 đô la mỗi tháng.

Điều này cuối cùng dẫn đến kết quả là chỉ có 458 trong số 1.323 trình xác thực của Solana có lãi. Đây là lý do tại sao đề xuất SIMD-0228 đã bị bác bỏ.

Xét theo kết quả, đề xuất này sẽ tiếp tục làm giảm động lực sản xuất khối, điều này chắc chắn sẽ buộc các trình xác thực nhỏ hơn phải rút lui. Điều này thậm chí có thể dẫn tới sự tập trung không thể đảo ngược của nền tảng. Và khi lợi ích của mev tăng lên và lợi ích của công việc thiết yếu giảm xuống, thì bạn nghĩ điều gì sẽ xảy ra?

Hãy cùng xem xét các chiến lược của các đối thủ cạnh tranh khác ngoài Jito.

3. Các đối thủ cạnh tranh khác của MEV trên Solana

3.1. Paladin: Quyền ưu tiên VIP và bảo vệ giao dịch

Thị phần hiện tại: 5%, ra mắt vào cuối năm 2023. Tính đến tháng 3 năm 2025, thông báo chính thức là 205 nút xác thực đã triển khai Paladin, đặt cược 53 triệu SOL. Sử dụng ứng dụng Paladin có thể tăng thu nhập của nút lên khoảng 12,5%.

Trên thực tế, nó chủ yếu dựa trên phiên bản phân nhánh và sửa đổi của ứng dụng Jito-Solana.

Điểm bán hàng cốt lõi của lần ra mắt là

Cổng ưu tiên P 3: Cho người đứng đầu khối mở kênh VIP nhanh này và xử lý lại theo quy tắc FIFO ban đầu.

Xác định và khắc phục sự cố tấn công kẹp: Mặc dù ban đầu điều này có vẻ bất lợi cho phần thưởng của trình xác thực, nhưng trình xác thực Paladin được đền bù thông qua cơ chế dựa trên sự tin cậy. Những người xác thực tránh được “bánh sandwich” có thể thu hút các giao dịch trực tiếp, do đó tạo ra một hệ sinh thái tin cậy và tăng lợi nhuận.

Paladin Bot : Đây là một robot chênh lệch giá tần số cao nguồn mở chạy trực tiếp trên nút xác thực và chỉ được khởi động khi nút đó được bầu làm Người dẫn đầu. Khi một Leader có Paladin Bot, nó sẽ nhanh chóng thực hiện các chiến lược MEV đơn giản và không rủi ro (chẳng hạn như chênh lệch giá DEX hai-hai, chênh lệch giá tập trung và chênh lệch giá trên chuỗi, v.v.) và trực tiếp đưa lợi nhuận vào thu nhập của người xác thực.

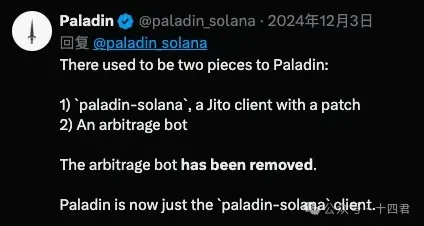

Tính đến ngày 3 tháng 12 năm 2024, bot cuối cùng đã chính thức bị xóa.

3.2. bloXroute: Tối ưu hóa lớp mạng + bảo vệ kênh riêng

bloXroute Labs là một công ty cơ sở hạ tầng cung cấp Mạng phân phối dữ liệu Blockchain (BDN), trước đây đã tăng tốc phát sóng giao dịch và giảm độ trễ trên các chuỗi như Ethereum.

bloXroute không trực tiếp tham gia vào việc phân bổ MEV, nhưng bằng cách cung cấp các kênh nhanh hơn, nó có thể giúp các giao dịch chạy trước đến được với Người dẫn đầu nhanh hơn.

Không giống như Jito/Paladin, bloXroute không trực tiếp sửa đổi trình xác minh Solana hoặc giới thiệu cơ chế đấu giá giao dịch mà thay vào đó cung cấp kênh tin nhắn nhanh hơn cho tất cả các nút ở lớp mạng.

Ý tưởng chính là chuyển tiếp các mảnh vỡ (phân đoạn) khối của Solana đến tất cả các trình xác thực nhanh hơn thông qua mạng lưới nút tăng tốc toàn cầu, giảm độ trễ trong quá trình truyền dữ liệu khi Leader tạo các khối và nhánh do mạng kém. Vì vậy, các dịch vụ được cung cấp là:

Tăng tốc Solana BDN : Theo tài liệu chính thức, bloXroute Solana BDN có thể giảm độ trễ lan truyền đoạn khối xuống 30-50 mili giây

Dịch vụ RPC MEV-Protect tương tự như cổng giao dịch riêng được bảo vệ của Ethereum, cho thấy bloXroute có kế hoạch cho phép người dùng gửi giao dịch riêng tư tới các Leader thông qua RPC của mình để tránh bị bên thứ ba nhìn thấy, do đó ngăn chặn việc chạy trước hoặc chiếm đoạt.

3.3. BlockRazor: Tối ưu hóa lớp mạng + bảo vệ kênh riêng

BlockRazor là dự án cơ sở hạ tầng MEV mới thành lập vào năm 2024 và nhóm phát triển chủ yếu đến từ Châu Á. Công ty được định vị là nhà cung cấp dịch vụ mạng tập trung vào mục đích và có kế hoạch cung cấp các dịch vụ như MEV Protect RPC, tăng tốc mạng hiệu suất cao và MEV Builder trên các blockchain chính thống.

Scutum MEV Protect RPC: Đây là dịch vụ cổng giao dịch riêng tư do BlockRazor ra mắt, tương tự như Flashbots Protect. Người dùng có thể gửi các gói giao dịch thông qua Scutum RPC.

BlockRazor sẽ đảm bảo rằng các giao dịch này không được công bố qua mempool công khai và được gửi trực tiếp đến các nhà sản xuất khối để tránh tình trạng chạy trước hoặc xen kẽ.

4. Tóm tắt

4.1. Bạn nhìn nhận thế nào về bối cảnh cạnh tranh MEV trên Solana?

Chỉ ngày hôm kia, một đối thủ cạnh tranh mới đã gia nhập thị trường

Warlock Labs đã huy động được 8 triệu đô la vào ngày 27 tháng 3 năm 2025, với mục tiêu định hình lại luồng lệnh trên chuỗi.

Tuy nhiên, anh ấy tập trung vào đường dẫn Ethereum, lên kế hoạch cung cấp một số loại bằng chứng cho dữ liệu luồng lệnh và đăng ký dữ liệu này trên chuỗi để đảm bảo rằng chúng chính xác và có trách nhiệm trong việc xử lý các giao dịch của người dùng.

Đây là quan điểm của tôi: trong một thị trường thực sự tốt, các đối thủ cạnh tranh mới sẽ tiếp tục tham gia, nhưng một thị trường độc quyền sẽ dẫn đến sự ngăn chặn những đối thủ cạnh tranh. Vậy nền tảng này kỳ vọng sẽ trở thành thị trường như thế nào?

Hãy suy nghĩ sâu hơn một chút, điều gì thực sự quan trọng trong cơ sở hạ tầng mev này?

Paladin được xây dựng trên nền tảng jito-solana, nghĩa là jito thực sự có thể nâng cấp phiên bản và không còn hỗ trợ cái gọi là kênh P 3 nữa, tương tự như cuộc chiến 3 Q năm đó. Cuối cùng, bên nào có nhu cầu lớn hơn (rõ ràng là nhu cầu xã hội) sẽ chiến thắng. Điều tương tự cũng xảy ra khi WeChat cấm chia sẻ NetEase Cloud Music và các Moments khác. Nếu không có nhiều bộ máy luật lệ hơn thì bộ chiến lược cạnh tranh độc quyền này có thể được sử dụng vô thời hạn ở bất kỳ đường đua nào. Hơn nữa, thị phần 5% hiện tại của Paladin cũng là nhờ vào việc sử dụng sớm các bot tích hợp để tăng lợi nhuận cho người xác thực. Mặc dù bot nguồn mở này không mang tính xúc phạm nghiêm trọng (tức là nó làm những việc như di chuyển gạch, không làm bánh sandwich, v.v., điều này rõ ràng gây tổn hại đến lợi ích của người dùng), nhưng nó vẫn bị thị trường đẩy ra khỏi nền tảng.

Ngoài ra, một số đối thủ cạnh tranh khác, chẳng hạn như bloXroute và BlockRazor, đều đi theo hướng tăng tốc + kênh riêng tư. Cái gọi là quyền riêng tư chỉ giới hạn ở việc cung cấp một người lãnh đạo tại thời điểm đó, do đó ngăn chặn bên tiếp theo làm điều ác và tấn công trực tiếp vào cả hai bên khi gặp phải điều ác.

Khả năng tăng tốc thực sự là một thế mạnh kỹ thuật vững chắc hiện nay. Đây cũng là trọng tâm của cuộc chiến tiếp theo giữa thị trường ví/Dex.

Xét về mặt khách quan, mã máy khách gốc của Solana vẫn còn một số lỗi lịch sử, vì vậy đã có người ra tay và sửa đổi mã máy khách để giảm cấu hình và đồng bộ hóa nhanh hơn. Ngoài ra, khi kết hợp với cơ chế Swqos, việc trở thành trình xác thực thực sự có thể cải thiện tính ổn định và tỷ lệ thành công của kết nối.

Ngoài ra, hệ thống blockengine của Jito thực chất là một hệ thống đa trung tâm, nhưng dù đa trung tâm đến mức nào (không hoàn toàn phi tập trung) thì vẫn sẽ có những điểm lỗi đơn lẻ. Vì đây cũng là liên kết cốt lõi của thượng nguồn, nên khi nó đi xuống, nó cũng tương đương với việc Solana đi xuống.

Do đó, để đạt được khả năng phục hồi sau thảm họa đa nút và tăng tốc, hệ thống vẫn phải trải qua một loạt thử thách kiểm tra ứng suất. Đây là lý do tại sao ví Binance có nhiều lỗi hơn và nhiều công nghệ lịch sử vẫn chưa được cập nhật.

Nhưng vấn đề về sức mạnh kỹ thuật cuối cùng sẽ được giải quyết.

Bất kỳ công ty nào cũng có thể thực hiện tối ưu hóa toàn cầu đa nút và thiết lập kênh ngắn nhất ở bất kỳ châu lục nào có công ty dẫn đầu để đảm bảo giao dịch của mình đến được công ty dẫn đầu một cách nhanh chóng. Chiến lược đa hướng cũng có thể được thiết lập để đáp ứng các nhu cầu khác nhau của người dùng. Kết quả của cuộc thi trong tương lai chắc chắn sẽ là kết quả của những hoạt động được tinh chỉnh.

Nhưng điều không thể giải quyết được chính là vấn đề cạnh tranh thị trường đang lấn át.

Nếu jito-solana tận dụng lợi thế độc quyền của mình và thay đổi chiến lược ưu tiên Bundle từ 80% lên 90% hoặc thậm chí 95%, thì người dùng thông thường sẽ phải tăng Phí ưu tiên vô hạn để cạnh tranh cho 5% không gian CU còn lại.

Nhưng ở đây, khi tổng CU không được sử dụng hết, cuối cùng nó sẽ ảnh hưởng đến tổng giá trị thu nhập của người xác thực (và vì một số lượng lớn giao dịch bị xếp chồng lên nhau trong hàng đợi chưa được xử lý nên động cơ làm điều xấu của người xác thực sẽ mạnh hơn), do đó Jito sẽ không bắt đầu chế độ cạnh tranh như vậy trừ khi thực sự cần thiết.

Vậy tại sao sự cạnh tranh trên thị trường ETH lại cởi mở hơn? Và đối thủ của Solana có tính cạnh tranh hơn không?

Tác giả cho rằng nguyên nhân gốc rễ là do Nhà thầu không có vai trò đấu thầu.

ETH có thể có nhiều trình xây dựng tạo ra nhiều chuỗi khối cuối cùng và trình xác thực chỉ xác minh và chọn chuỗi khối nào.

Tuy nhiên, Solana chỉ có nhiều blockengine (tất cả đều thuộc cùng một công ty) và hàng đợi giao dịch mà nó cung cấp cho trình xác thực thực chất là một Bundle duy nhất (5 giao dịch), giúp loại bỏ nhu cầu cạnh tranh của nhiều Builder.

Xét về mặt khách quan, có thể thấy từ lịch sử phát triển của ETH, cuộc thi này sẽ làm tăng đáng kể thu nhập của người xác thực và làm giảm thu nhập của người tìm kiếm. Khi thu nhập của người tìm kiếm giảm, số lượng cuộc tấn công cũng sẽ giảm và cuối cùng sẽ đạt được sự cân bằng.

Trong tương lai khi công nghệ và thị trường cân bằng, sức cạnh tranh thực sự sẽ như thế nào?

Tôi tin rằng vấn đề này sẽ được giải quyết khi khoảng cách công nghệ được thu hẹp thông qua sự cạnh tranh về nhân tài và đầu tư, và khi sự tập trung và phân cấp của thị trường cuối cùng ảnh hưởng đến toàn bộ hệ sinh thái SOL. Solana hiện đã bắt đầu thảo luận về nhiều nhà xây dựng và thậm chí còn tiến xa hơn khi thảo luận về các giải pháp cho nhiều nhà lãnh đạo để tiếp tục tạo ra các khối ngẫu nhiên.

Mặc dù nhiều người lãnh đạo hơn cũng có nghĩa là nhiều người sẽ nhận được đơn hàng của bạn hơn, vì người cuối cùng tạo ra khối là người ngẫu nhiên từ nhiều hàng đợi cùng lúc, nhưng điều này cũng nhận ra sự cạnh tranh giữa nhiều nhà xây dựng trá hình và tác động đến thị trường sẽ giống như trước.

Khi đó, tính cạnh tranh thực sự sẽ được chuyển giao cho hòn đảo dữ liệu của luồng lệnh.

Ví dụ, Jupiter chiếm hơn 80% thị phần DEX nên luồng lệnh của nó là phổ biến nhất. Điều này phụ thuộc vào cách cân bằng giữa việc cung cấp mức giá tốt nhất hay chọn ngẫu nhiên một số con ngỗng may mắn để kiếm lợi nhuận, ngay cả khi mất đi một phần danh tiếng thương hiệu.

Tôi nghĩ lý do tại sao họ không tự xây dựng cơ sở hạ tầng mev của riêng mình có lẽ là vì trước giai đoạn thị trường đang phát triển, không ai có thể nói rằng họ mạnh bằng các công ty lớn truyền thống, vì vậy việc tập trung vào lợi nhuận vào thời điểm này sẽ tạo cơ hội cho các đối thủ cạnh tranh vượt mặt.

Và mev luôn là vấn đề của lý thuyết trò chơi. Khi đạt đến vị trí độc quyền, sự ủng hộ của các bên xác thực mà độc quyền dựa vào sẽ thúc đẩy các cơ sở này kiếm lợi nhuận.

Bất kỳ kẻ giết rồng nào cũng có tiềm năng không thể ngăn cản để trở thành rồng và trở thành sự kết hợp giữa rồng và chiến binh.

Tất nhiên, bạn có thể nói rằng jito ban đầu là một cơ sở hạ tầng hướng tới MEV, vậy làm sao nó có thể là một kẻ giết rồng được?

4.2. Những đóng góp và hạn chế của Jito đối với Solana là gì?

Rất nhiều điều chúng ta đã nói trước đây đều là lỗi của Jito, vậy Jito có công trạng gì không?

Xét về mặt khách quan thì jito đã mang lại một số lợi ích.

Khi tôi bắt đầu xem xét Solana 3 năm trước, tôi đã chế giễu nó (được rồi, tôi thừa nhận là lúc đó tôi hơi quá lời), nhưng gốc rễ của những phân tích như vậy là tỷ lệ thời gian chết của nó quá cao.

Tại sao tỷ lệ thời gian chết lại cao như vậy?

Một mặt, có quá nhiều cạm bẫy trong mã ban đầu, nhưng sau đó người ta phát hiện ra rằng trả tiền có thể giải quyết được hầu hết các vấn đề (cấu hình máy tiếp tục được cải thiện).

Mặt khác, còn có chiến lược FiFo. Khi có một giao dịch có lợi nhuận cao trên chuỗi, ngay cả khi đó chỉ là một cuộc tấn công chạy ngược, thì bất kỳ ai theo sau gần nhất sẽ kiếm được lợi nhuận cao hơn từ giao dịch đó.

Rõ ràng, mỗi Searcher sẽ xây dựng một bộ tiện ích để gửi giao dịch đến người dẫn đầu nhanh nhất có thể, vì vậy những người dẫn đầu luôn dễ bị tấn công tràn lan.

Với sự xuất hiện của blockengine, jito đã tạo ra thêm một quy trình đấu thầu. Nếu bạn thấy có lợi nhuận, bạn có thể đặt giá thầu trước và lưu lượng truy cập sẽ được chuyển hướng đến đây.

Cuộc đấu giá ở đây cũng có chức năng chặn các giao dịch không thành công. Bởi vì nếu giao dịch của bạn xung đột với giao dịch của người khác và giá của người kia cao hơn, thì do hai Người tìm kiếm bị kẹp giữa giao dịch của cùng một người nên phải có xung đột lưu trữ. Vì vậy, nếu bạn không thể thắng thầu, blockengine sẽ trực tiếp từ chối bạn, sau đó bạn lại tăng giá và tiếp tục phiên đấu giá (nó cũng có thể từ chối bạn ngẫu nhiên, khiến bạn lầm tưởng rằng mình phải trả giá cao hơn. Được rồi, dữ liệu lớn thân thiện đến mức nào khi giết chết sự quen thuộc).

Tất nhiên, bạn có thể hỏi, tại sao chúng ta vẫn thấy nhiều giao dịch thất bại trên Solana?

Tất nhiên, vì blockengine là đa trung tâm nên tốc độ tạo khối là 400 ms giữa các trung tâm khác nhau khiến việc đồng bộ hóa dữ liệu nhanh chóng là không thể, do đó loại bỏ được lỗi đấu giá do nhiều blockengine khác nhau gây ra.

Do đó, tác giả tin rằng jito cũng có đóng góp, dù sao thì anh ta cũng đã giảm đáng kể tỷ lệ thời gian chết của Solana.

Ngoài thời gian chết, các giao dịch trọn gói của ông còn cung cấp cho thị trường nhiều kịch bản ứng dụng.

Để một thị trường thịnh vượng, nó thực sự cần phải phục vụ tốt các nhà tạo lập thị trường. Thị trường bùng nổ nhất của Solana là thị trường Meme, không thể tách rời khỏi nhóm mở thị trường. Họ cần phải ngầm bắt đầu thu thập các con chip giá rẻ cùng lúc với thời điểm ra mắt. Đây là một kịch bản rất đáng chú ý. Nếu người điều hành máy đánh bạc không thể thu thập đủ số lượng chip giá rẻ có lợi nhuận, thì anh ta có thể từ bỏ việc mở lại thị trường và mở lại trực tiếp.

Trên thực tế, điều này gây bất lợi cho cả hai bên. Rốt cuộc, động thái ban đầu của anh ta đã bị lãng phí.

Ngoài ra còn có những giao dịch khác cần được đẩy nhanh, chẳng hạn như nhiều loại dex. Bây giờ họ tin rằng jito-solana sẽ không bán dữ liệu một cách trắng trợn như trước nữa. Do đó, đối với các giao dịch có giá trị cao, người dùng sẽ được yêu cầu trả thêm phí tiền boa và đi theo tuyến nhanh của blockengine, chiếm trực tiếp 80% hàng đợi xử lý CU, do đó tăng tốc độ giao dịch và tránh bị quá tải.

Tăng lợi nhuận cho người đặt cược Solana và cải thiện sự phân cấp tổng thể

Dữ liệu trước đó đã được phân tích. Thu nhập từ việc đặt cược của Solana là khoảng 8% mỗi năm. Thông qua thu nhập mevtip của Jito, nó có thể đạt tới khoảng 10%, đây là một con số tốt.

Và chỉ có 458 trong số 1.323 trình xác thực của Solana là có lãi, còn những trình xác thực khác không hoàn toàn không có lãi (nếu không thì ai sẽ làm vậy). Trên thực tế, những người khác hoặc là trực tiếp làm điều ác, hoặc gián tiếp làm điều ác, hoặc động cơ của họ không phải là kiếm tiền (ví dụ, họ chỉ muốn đẩy nhanh Swqos). Về cơ bản, các số liệu thống kê trên dựa trên lợi nhuận đặt cược chứ không phải kết hợp đầy đủ lợi nhuận mev.

Do đó, chính nhờ sự tồn tại của jito mà 800 trình xác thực còn lại có thể sinh lời và Solana hiện nay ít tập trung hơn.

Do đó, nhìn chung, Jito-solana vẫn có một số ưu điểm. Ít nhất là cho đến thời điểm hiện tại, công ty vẫn chưa áp dụng hoàn toàn chiến lược cạnh tranh độc quyền. Vào thời điểm này, vẫn còn cơ hội cho bên thứ ba tham gia thị trường.

4.3. Bối cảnh MEV sẽ phát triển như thế nào trong tương lai?

Tôi đã đề cập đến một số điểm chính trước đây. Tôi nghĩ rằng mặc dù có vẻ như hiện nay chỉ có một công ty thống trị và nhiều công ty mạnh, nhưng thực ra đây là thời điểm có nhiều cơ hội đang rình rập.

Đầu tiên, vì lợi nhuận MEV trên Solana thường cao hơn (khoảng 2 U, tốt hơn so với ETH là khoảng 0,1 U), xu hướng meme sẽ tiếp tục được giao dịch mãi mãi với các kịch bản tường thuật khác nhau, do đó, những Người tìm kiếm mới sẽ tham gia. Mặc dù chi phí mua lại dòng lệnh cao hơn trên Solana đã ngăn cản một số công ty nhỏ, nhưng sự cạnh tranh giữa các công ty lớn cũng sẽ làm tăng đầu tư cùng với lợi nhuận.

Thứ hai, có rất nhiều sự phản đối đối với Solana liên quan đến cơ sở hạ tầng MEV. Điều này buộc Jito phải tuyên bố đóng kênh bán dữ liệu và cũng buộc Paladin phải xóa chức năng bot tích hợp. Trong số các đề xuất như simd-228, còn có đề xuất simd-96 đã được thông qua.

Ban đầu, một nửa tổng phí cơ bản + Phí ưu tiên mà người xác thực nhận được sẽ bị hủy, nhưng bây giờ chỉ một nửa phí cơ bản bị hủy. Điều này gián tiếp làm tăng lợi ích của trình xác thực trong việc đóng gói các giao dịch người dùng thông thường, do đó tăng động lực đấu tranh chống lại việc giảm trọng số của các giao dịch thông thường của jito. Luôn có những đề xuất mới tham gia vào trò chơi ra quyết định vĩ mô của Solana.

Thứ ba, biên lợi nhuận chung của mev đủ lớn. Ví dụ, năm ngoái, thu nhập phí của Jito Labs vào tháng 10 là 78,92 triệu đô la Mỹ, gấp đôi kỷ lục 39,45 triệu đô la Mỹ được thiết lập vào tháng 5 và cao hơn các giao thức DeFi cũ như Lido và Uniswap. Ngay cả khi Jito muốn chia sẻ cổ tức với người xác thực, mức chênh lệch chung vẫn là giới hạn dưới của thang lỗ của người dùng.

Tổn thất càng lớn, động lực càng lớn và kỳ vọng của người dùng về dịch vụ đáng tin cậy cũng có thể được định lượng. Đó là cơ hội cho BlockRazor và bloXroute.

Hơn nữa, tôi mong đợi một số khám phá mang tính đột phá hơn nữa:

Bắt đầu từ giao dịch riêng tư: Có mã hóa ngưỡng, mã hóa chậm và mã hóa SGX. Về cơ bản, tất cả đều yêu cầu điều kiện giải mã từ thông tin giao dịch được mã hóa hoặc khóa thời gian, nhiều chữ ký hoặc mô hình phần cứng đáng tin cậy.

Bắt đầu từ giao dịch công bằng: có FSS sắp xếp công bằng và đấu giá luồng lệnh MEV Auction, cũng như MEV-Share, Mev-Blocker, v.v. Sự khác biệt nằm ở việc không có lợi nhuận nào cả, chia sẻ lợi nhuận cho đến cân nhắc lợi nhuận, nghĩa là người dùng phải quyết định sử dụng chi phí nào để có được sự công bằng tương đối của giao dịch.

Cải thiện PBS ở cấp độ giao thức. Hiện tại, PBS thực chất là một đề xuất của Ethereum Foundation, nhưng nó đã được tách ra với sự trợ giúp của MEV-boost. Trong tương lai, cơ chế cốt lõi đó sẽ được chuyển đổi thành cơ chế giao thức của chính Ethereum.

Hầu hết những tính năng này đã được đề xuất trên Ethereum, nhưng sự khác biệt về khả năng tương thích đã khiến chúng không được người dùng chú ý đến. Tuy nhiên, đây cũng là những lĩnh vực mà Solana có thể học hỏi.

5. Lời cuối cùng

Kết thúc của cuộc thi thường không được vượt qua bởi những nỗ lực của cùng một đường đua. Thứ có thể giết chết jito sẽ không phải là jito tiếp theo (nó cũng có ưu và nhược điểm), mà là một hình thức ứng dụng hoàn toàn mới.

Trong nghiên cứu trước đây của tôi [Giải thích về giao thức UniswapX] , tôi đã tóm tắt quy trình vận hành và nguồn lợi nhuận của UniswapX và muốn mô tả đầy đủ tỷ lệ lợi nhuận cụ thể của MEV. Rốt cuộc, đây chính là nguồn gốc của những gì nó chống lại và phân phối cổ tức cho người dùng (về cơ bản là mất đi bản chất giao dịch theo thời gian thực nhưng đổi lại là giá trao đổi tốt hơn).

Tương tự như vậy, các sàn giao dịch sổ lệnh (và thậm chí cả các sàn giao dịch phi tập trung) cũng là những công cụ hữu ích để chống lại MEV. Hãy tưởng tượng rằng khi sức mạnh tính toán được cải thiện hơn nữa trong tương lai và các giao dịch hàng ngày được mở rộng hơn nữa, cơ chế AMM và kịch bản tấn công tối đa tương ứng của các cuộc tấn công MEV sẽ biến mất. Nhưng những thách thức khác mà sổ đặt hàng phải đối mặt cũng không kém phần quan trọng so với vấn đề MEV.

Từ những diễn biến gần đây của thị trường siêu thanh khoản, chúng ta có thể thấy rằng, bỏ qua những lo ngại về tập trung hóa, khi web3 nói chung hướng tới sự tuân thủ và quản lý, những người tham gia thị trường đã bắt đầu hợp tác và bước vào đấu trường quốc tế.

Vào thời điểm này, sự tuân thủ là một thanh kiếm toàn diện. Rốt cuộc, vào thời điểm này, nó đứng về phía người dùng.

Bài viết này dài hàng chục nghìn từ, logic và dữ liệu của nó không thể tách rời khỏi việc áp dụng chéo các bài viết sau. Cảm ơn bạn đã cung cấp nghiên cứu phục vụ phát triển ngành!

Tài liệu tham khảo:

https://dune.com/queries/3272756/5525700

https://www.helius.dev/blog/solana-mev-an-introduction

https://www.helius.dev/blog/solana-mev-report

ttps://solana.com/docs/core/pda

https://cogentcrypto.io/ValidatorProfitCalculator

https://jito-foundation.gitbook.io/mev/mev-payment-and-distribution/tip-distribution-program#mev-airdrops-in-depth

https://solanabeach.io/validators

https://medium.com/taipei-ethereum-meetup/after-the-merge-mev-309e836698cf