4 Lượt xem lõi Alpha

1. Đánh giá hiệu suất thị trường

Cổ phiếu Hoa Kỳ lao dốc : SP giảm 10% trong hai ngày, VIX vượt ngưỡng 40, cổ phiếu Hoa Kỳ bước vào thị trường giá xuống về mặt kỹ thuật và thị trường vô cùng hoảng loạn.

Tài sản trú ẩn an toàn phân kỳ : Lợi suất trái phiếu kho bạc Hoa Kỳ giảm mạnh, giá vàng giảm sau khi tăng và chỉ số đồng đô la Mỹ suy yếu.

Thị trường hàng hóa sụp đổ : Dầu thô, đồng và các hàng hóa khác giảm mạnh, phản ánh triển vọng bi quan về nhu cầu toàn cầu.

Bitcoin thể hiện thuộc tính kép : ban đầu nó tăng giá cùng với cuộc khủng hoảng tín dụng đồng đô la Mỹ, sau đó giảm do sự hoảng loạn của các tài sản rủi ro toàn cầu, cho thấy sự phức tạp của tâm lý tránh rủi ro + độ nhạy thanh khoản.

2. Phân tích thuế quan của Trump

Nghiêm trọng hơn dự kiến: các đồng minh truyền thống đặt ra ngưỡng tối thiểu khoảng 10%, các nước châu Á áp đặt mức thuế cao tới 25-54% và Liên minh châu Âu cũng phải chịu mức tăng 20%.

Logic chính trị mạnh hơn logic kinh tế: xây dựng tính hợp pháp, tăng doanh thu tài chính và mở đường cho các chính sách như cắt giảm thuế; tăng cường lợi thế mặc cả trong các cuộc đàm phán với nước ngoài và gia tăng áp lực đòi hỏi sự trở lại của ngành sản xuất.

Chiến lược thuế quan này khá thô sơ nhưng vẫn có chỗ cho đàm phán vì các quốc gia như Hàn Quốc và Nhật Bản đã chủ động đàm phán cắt giảm thuế quan.

Các biện pháp đối phó giữa Trung Quốc và châu Âu là biến số rủi ro lớn nhất , đặc biệt là khi Trung Quốc đã đưa ra các biện pháp đối phó, điều này có thể kéo tình hình vào một trò chơi dài hạn.

3. Phân tích dữ liệu việc làm phi nông nghiệp

Nền kinh tế có vẻ mạnh mẽ trên bề mặt, nhưng lại yếu về mặt cấu trúc: tỷ lệ thất nghiệp chính thức là 2%, nhưng U6 lại cao tới 7,9%, tăng trong hai tháng liên tiếp.

Tăng trưởng việc làm được điều chỉnh giảm do số lượng việc làm bán thời gian giảm. Tốc độ tăng trưởng tiền lương trung bình theo giờ đã chậm lại và tỷ lệ tham gia lực lượng lao động vẫn trì trệ.

Có sự bóp méo nhân tạo trong số liệu thống kê và chất lượng việc làm đã giảm sút.

4. Phân tích thanh khoản và lãi suất

Lãi suất kỳ hạn SOFR đã giảm đáng kể, cho thấy thị trường kỳ vọng Cục Dự trữ Liên bang sẽ cắt giảm lãi suất sớm hơn dự kiến.

Lợi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 2 năm và 10 năm đồng loạt giảm, cho thấy thị trường đã chuyển hoàn toàn sang chế độ “suy thoái giá”.

Bài phát biểu của Powell rất thận trọng. Ông thừa nhận nguy cơ đình lạm nhưng vẫn không bày tỏ lập trường nới lỏng nào và chính sách này rơi vào giai đoạn chờ đợi.

5. Triển vọng và đề xuất cho tuần tới

Các yếu tố rủi ro:

Có mức độ không chắc chắn cao liên quan đến việc leo thang các biện pháp trả đũa thuế quan , đặc biệt là liệu Trung Quốc và EU có tiếp tục trả đũa hay không;

Phản ứng chậm trễ + cửa sổ dữ liệu của dữ liệu kinh tế làm tăng cường trò chơi giữa chính sách và thị trường;

Thị trường thiếu con đường chính sách có thể định giá được và tính mong manh về mặt cấu trúc của thị trường cực kỳ cao.

Logic định giá thị trường đã thay đổi:

Từ “áp lực lạm phát” đến “lạm phát cao + thuế quan cao → cầu bị kìm hãm → suy thoái sớm”;

Biến động của lợi suất trái phiếu kho bạc Hoa Kỳ và các tài sản rủi ro cùng nhau xác nhận kỳ vọng bi quan + tìm kiếm đáy chính sách.

gợi ý:

Duy trì lập trường trung lập và thận trọng khi ứng phó với những biến động mạnh của thị trường;

Bitcoin có tiềm năng trở thành “đại diện thanh khoản của đồng đô la Mỹ” dài hạn và sẽ tiếp tục được hưởng lợi nếu Fed bắt đầu nới lỏng;

Kiểm soát đòn bẩy trong ngắn hạn và chờ đợi chính sách nới lỏng và xác nhận tín hiệu đáy thị trường

Tác động của việc áp dụng thuế quan tương hỗ sẽ như thế nào?

1. Tổng quan kinh tế vĩ mô tuần này

1. Tổng quan thị trường

Tuần này, các mức thuế quan đáp trả của Trump đã được áp dụng, nhưng chúng vượt xa kỳ vọng của thị trường và tài sản rủi ro toàn cầu đã giảm mạnh.

Cổ phiếu Hoa Kỳ: Chỉ số SP 500 giảm 10% trong hai ngày, mức giảm lớn nhất kể từ tháng 3 năm 2020; Chỉ số công nghiệp Dow Jones giảm 7,6% trong tuần và Nasdaq rơi vào thị trường giá xuống (giảm 22% so với mức cao nhất vào tháng 12). Quỹ ETF bán dẫn (SOXX) đã giảm 16% chỉ trong một tuần, mức giảm tệ nhất kể từ năm 2001. Chỉ số VIX đã từng tăng vọt lên hơn 40, cho thấy mức độ hoảng loạn cực độ trong ngắn hạn trên thị trường.

Tài sản trú ẩn an toàn: Lợi suất trái phiếu kho bạc kỳ hạn 10 năm giảm mạnh 32 điểm cơ bản xuống 3,93%, mức thấp nhất kể từ tháng 9 năm 2022; giá vàng giao ngay tăng vọt lên 3.023 đô la một ounce trước khi giảm trở lại, giảm 1,7% trong tuần; Chỉ số đồng đô la Mỹ giảm 1,1% trong tuần.

Hàng hóa: Giá dầu thô Brent giảm 10,4% xuống còn 61,8 USD/thùng do sản lượng của OPEC+ tăng tương ứng với lo ngại về nhu cầu. Giá đồng giảm mạnh 13,9%, mức giảm hàng tuần lớn nhất kể từ tháng 7 năm 2022; quặng sắt giảm 3,1%.

Tiền điện tử: Bitcoin đã có sự phân kỳ ngắn so với thị trường chứng khoán Hoa Kỳ trong tuần này. Sau khi áp dụng thuế quan qua lại, thị trường chứng khoán Hoa Kỳ lao dốc, nhưng Bitcoin lại tăng giá. Tuy nhiên, sau khi Trung Quốc đưa ra các biện pháp đối phó, mức giảm lại giảm, nhưng nhìn chung vẫn tốt hơn so với Hoa Kỳ. Điều này phản ánh sự mâu thuẫn kép giữa đặc tính an toàn và rủi ro của Bitcoin.

Dưới tác động của thuế quan, Bitcoin đã chứng minh rõ ràng sự đan xen giữa tính chất an toàn và rủi ro của nó. Khi thuế quan tương hỗ được áp dụng, động thái tăng thuế của Trump đã gây ra những lo ngại về hệ thống tiền tệ hợp pháp toàn cầu và đặc tính tiền tệ thay thế của Bitcoin là vàng kỹ thuật số đã được kích hoạt. Tuy nhiên, sau khi mức thuế đáp trả 34% của Trung Quốc được áp dụng, nó đã gây ra sự hoảng loạn về sự gián đoạn chuỗi cung ứng toàn cầu, chỉ số VIX đã vượt ngưỡng 45 và mọi tài sản rủi ro đều bị bán tháo một cách bừa bãi. Hiệu suất của Bitcoin trong cuộc khủng hoảng này cho thấy bản chất phức tạp của nó trong thời đại kỹ thuật số: nó bị hạn chế bởi các hạn chế về thanh khoản của các tài sản rủi ro truyền thống, nhưng cũng mang trong mình tầm nhìn mang tính cách mạng là lật đổ hệ thống tiền tệ hợp pháp.

2. Phân tích dữ liệu kinh tế

Phân tích dữ liệu tuần này chủ yếu tập trung vào thuế quan của Trump và dữ liệu phi nông nghiệp.

2.1 Phân tích thuế quan của Trump

Mặc dù thị trường từ lâu đã dự đoán mức thuế quan trả đũa của Trump, nhưng quy mô và phạm vi tăng thuế do Trump áp dụng vào ngày 2 tháng 4 đã vượt xa kỳ vọng của thị trường.

Về mặt nội dung, thuế quan đáp trả của Trump chủ yếu được chia thành hai phần:

Hoa Kỳ đã thiết lập mức thuế quan cơ bản tối thiểu khoảng 10% cho các đối tác thương mại truyền thống của mình, chẳng hạn như Liên minh Five Eyes (Vương quốc Anh, Úc và New Zealand). Điều đáng chú ý là mức thuế quan của các quốc gia nêu trên đối với Hoa Kỳ cũng vào khoảng 10%. Phần thuế quan này nhìn chung phù hợp với kỳ vọng của thị trường.

Áp dụng mức thuế quan cao hơn đối với các đối tác thương mại ở một số khu vực của đất nước, chủ yếu là ở Châu Á. Trung Quốc tăng thêm 34% (cộng thêm 20% đã đánh thuế, tổng cộng là 54%), Indonesia tăng 32%, Việt Nam tăng 46%, Thái Lan tăng 36%, Hàn Quốc tăng 25% và Nhật Bản tăng 24%. Ngoài ra, EU đã tăng cường

Hình 1: Thuế quan tương đương của Hoa Kỳ Nguồn: Nhà Trắng

Trên thực tế, “thuế quan qua lại” không phải là một khái niệm kinh tế chính xác. Trong quan điểm chính trị của Trump, đây là biện pháp cốt lõi để cân bằng thâm hụt thương mại và là một công cụ đàm phán quan trọng. Phân tích sâu hơn về mục đích chính trị của nó, về mặt logic, thuế quan của Trump có hai tác động chính:

Xây dựng tính hợp pháp và giành được sự ủng hộ của quốc hội: Một mặt, Trump đã che đậy mức thuế quan cao bằng chiêu bài công bằng và giành được sự ủng hộ của công chúng từ các tiểu bang sản xuất ở Trung Tây; Mặt khác, doanh thu thuế quan thực sự sẽ làm tăng doanh thu tài chính của Hoa Kỳ, điều này sẽ rất có lợi cho các biện pháp cắt giảm thuế và bãi bỏ quy định tiếp theo của ông, đặc biệt là trong việc giành được sự ủng hộ của quốc hội.

Đưa ra các con bài mặc cả cho các cuộc đàm phán với nước ngoài nhằm đẩy nhanh sự trở lại của ngành sản xuất: tạo ra sự không chắc chắn trước để giảm bớt kỳ vọng lạc quan của các nhà xuất khẩu Trung Quốc và châu Âu về triển vọng xuất khẩu vào năm 2025; gây áp lực cực lớn để buộc các nhà sản xuất hàng đầu thế giới đẩy nhanh hoạt động sản xuất tại địa phương ở Bắc Mỹ.

Ở cấp độ sâu hơn, bản chất của nó là Trump tạo ra một cuộc khủng hoảng có thể kiểm soát để tái thiết trật tự phân bổ lợi ích trong và ngoài nước và chuyển chi phí kinh tế ngắn hạn thành vốn chính trị dài hạn.

Đánh giá từ những hành động cụ thể của Trump trong việc áp dụng thuế quan, đợt thuế quan này còn có một đặc điểm khác: đơn giản và thô sơ trong khi vẫn để lại chỗ cho đàm phán. Mức thuế quan áp dụng cho các quốc gia/khu vực cụ thể chủ yếu được tính dựa trên thâm hụt thương mại. Ngoài ra, các quốc gia khác được cho một khoảng thời gian nhất định để thực hiện. Ví dụ, Hàn Quốc, Nhật Bản, Việt Nam, v.v. đã chủ động đẩy nhanh đàm phán với Hoa Kỳ và hạ thuế suất để đạt được mức giảm thuế suất tương đương.

Điều duy nhất cần đặc biệt chú ý là các biện pháp đối phó từ Trung Quốc và Liên minh châu Âu. Vì Trung Quốc đã có các biện pháp đáp trả tương ứng và có lập trường cứng rắn vào thứ Sáu tuần trước, nên dự kiến chu kỳ cạnh tranh giữa Trung Quốc và Hoa Kỳ sẽ được kéo dài đáng kể.

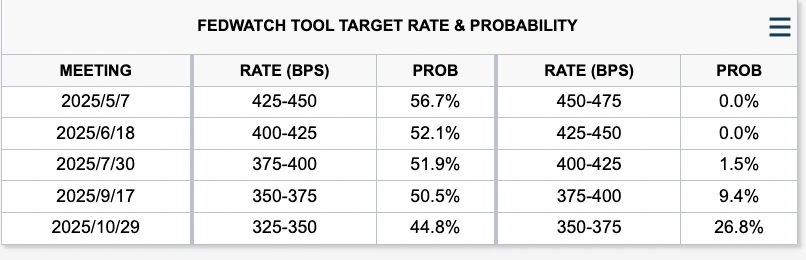

Sau khi áp dụng thuế quan, tài sản rủi ro giảm mạnh và thị trường rủi ro bắt đầu định giá rủi ro suy thoái trong tương lai. Số lần cắt giảm lãi suất trong cả năm hiện đã lên tới 4.

Hình 2: Kỳ vọng của thị trường lãi suất về việc cắt giảm lãi suất cả năm Nguồn: Nhà Trắng

2.2 Dữ liệu phi nông nghiệp

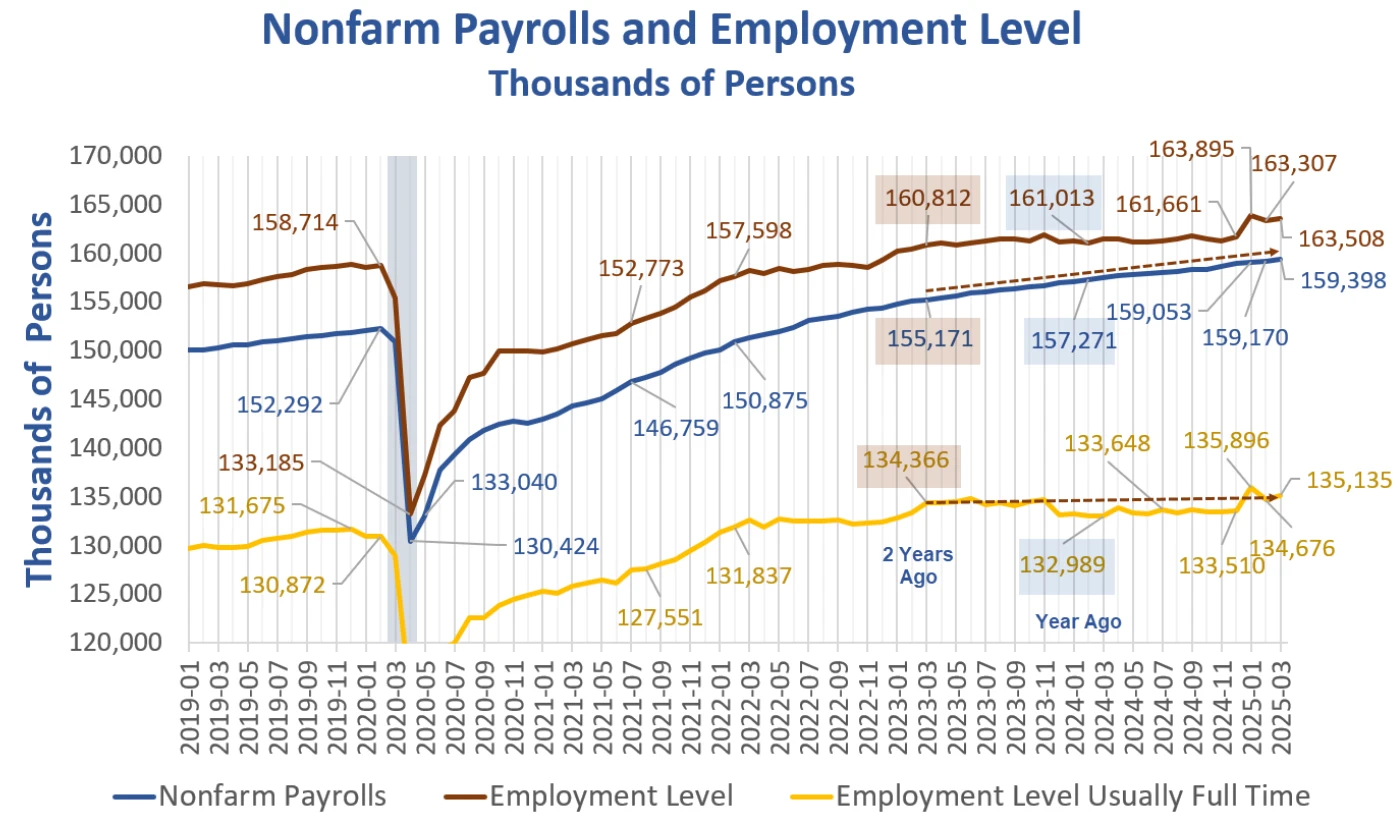

Như chúng tôi đã đánh giá trước đây, mặc dù tổng số lượng việc làm phi nông nghiệp có vẻ tương đối ổn định, nhưng phân tích sâu hơn cho thấy thực tế không phải vậy. Hầu hết các nghiên cứu kinh tế vĩ mô hiện nay thường đi đến một ảo tưởng: họ tin rằng thị trường việc làm vẫn mạnh nên lạm phát sẽ tiếp tục giảm. Nhưng chúng tôi lưu ý rằng chất lượng việc làm đang khác xa so với sức mạnh rõ ràng của dữ liệu .

Hình 3: Dữ liệu bảng lương phi nông nghiệp của Hoa Kỳ trong tháng 3 Nguồn: MishTalk

Dữ liệu cấu trúc chính như sau:

1) Tỷ lệ thất nghiệp chính thức là 4,2%; tỷ lệ U6 thậm chí còn cao hơn ở mức 7,9%.

2) Tổng số việc làm phi nông nghiệp trong tháng 1 được điều chỉnh giảm 14.000; sự thay đổi trong tháng 2 đã được điều chỉnh giảm 34.000; Sau những lần điều chỉnh này, tổng số việc làm trong tháng 1 và tháng 2 ít hơn 48.000 so với báo cáo trước đó.

3) Tỷ lệ thất nghiệp tăng tháng thứ hai liên tiếp. Tỷ lệ thất nghiệp dự kiến sẽ còn tăng cao hơn nữa khi chính phủ tiếp tục sa thải nhiều nhân viên.

4) Thu nhập trung bình theo giờ của tất cả những người lao động phi nông nghiệp tăng 8%. Mức lương trung bình theo giờ cho công nhân sản xuất và công nhân không giám sát tăng 3,9% và tốc độ tăng trưởng chung tiếp tục chậm lại.

5) Tỷ lệ tham gia lực lượng lao động vẫn còn thấp ở mức 5%; việc làm bán thời gian giảm 44.000, và việc làm toàn thời gian phục hồi 459.000 (điều chỉnh một phần mức giảm 1,22 triệu vào tháng trước).

Điều quan trọng cần lưu ý là theo số liệu thống kê của Bộ Lao động Hoa Kỳ, chỉ cần bạn làm việc trong một giờ, bạn sẽ được coi là có việc làm. Nếu bạn không có việc làm và không tìm kiếm việc làm, bạn không được coi là thất nghiệp, mà là bạn đã rời khỏi lực lượng lao động; tìm kiếm việc làm trong quảng cáo việc làm không được tính là tìm kiếm việc làm; bạn cần phải tham dự một cuộc phỏng vấn thực tế hoặc gửi sơ yếu lý lịch để được coi là đã được tuyển dụng. Trên thực tế, những sự bóp méo này làm giảm tỷ lệ thất nghiệp một cách giả tạo, tăng việc làm toàn thời gian một cách giả tạo và làm tăng báo cáo việc làm hàng tháng một cách giả tạo.

Mặc dù dữ liệu cho thấy thị trường lao động Hoa Kỳ về cơ bản là lành mạnh, nhưng cấu trúc lại không lạc quan. Sự hạ nhiệt chung mà thị trường kỳ vọng vẫn chưa đến, nhưng những dấu hiệu xấu đi đang tích tụ.

3. Tính thanh khoản và lãi suất

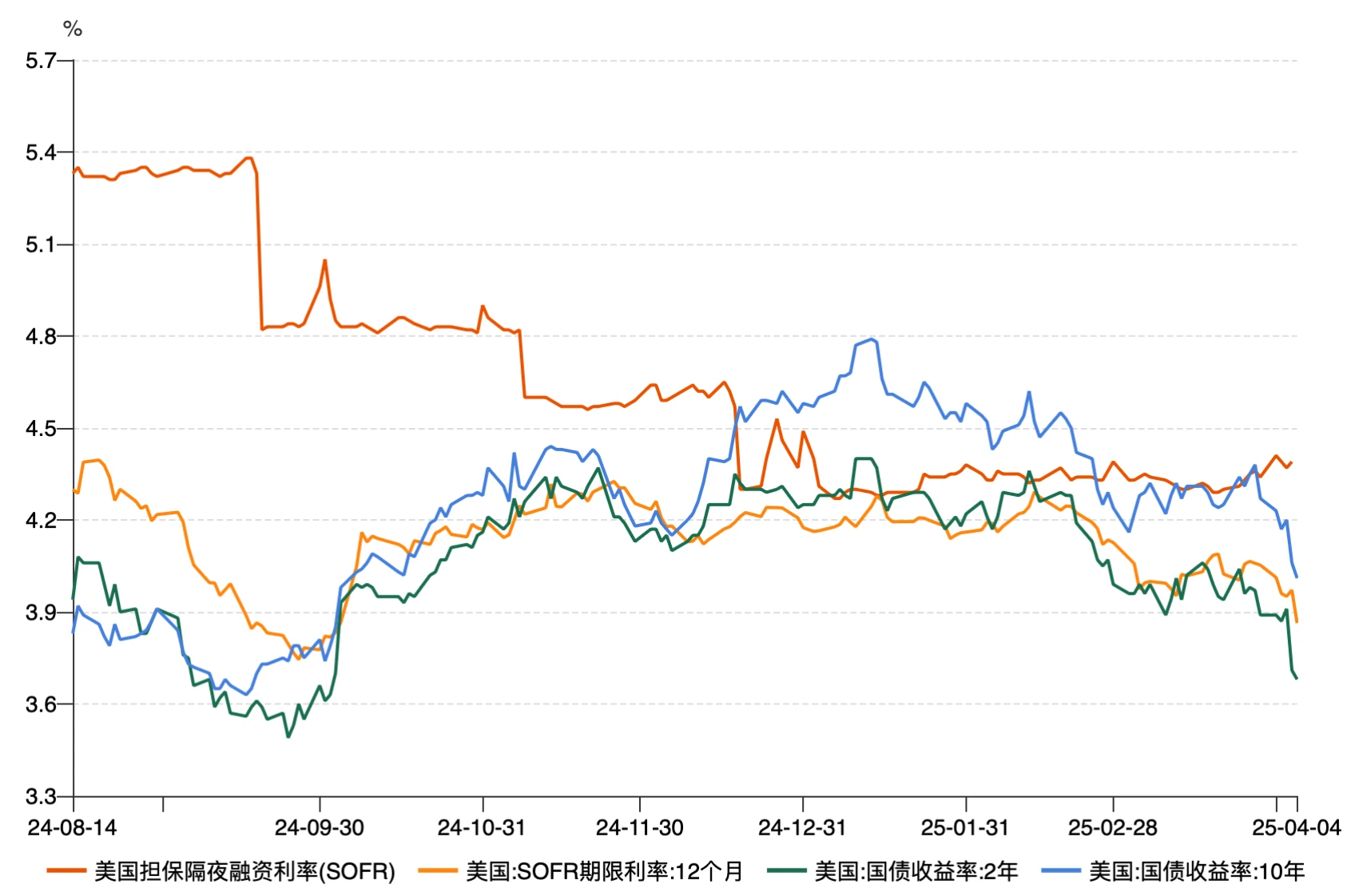

Xét về bảng cân đối kế toán của Cục Dự trữ Liên bang, thanh khoản chung của Cục Dự trữ Liên bang tiếp tục duy trì ở mức khoảng 6,1 nghìn tỷ trong tuần này. Xét về góc độ lãi suất và thị trường trái phiếu kho bạc, chúng tôi thấy rằng kỳ vọng của thị trường đã có sự điều chỉnh mạnh mẽ từ tháng 3 đến nay.

Hình 4: Thay đổi trong lãi suất tài trợ qua đêm của Hoa Kỳ và lợi suất trái phiếu kho bạc Nguồn: Wind

Như thể hiện trong hình trên:

1) Lãi suất kỳ hạn 12 tháng của SOFR (đường màu cam nhạt): Đây là kỳ vọng của thị trường về mức lãi suất của Fed trong năm tới. Dữ liệu rõ ràng đang giảm, với sự khác biệt lớn hơn so với lãi suất SOFR hiện tại, từ khoảng 4,3% xuống dưới 4,0%, cho thấy thị trường đang định giá lại: Fed có nhiều khả năng cắt giảm lãi suất sớm hơn hoặc duy trì chính sách tiền tệ nới lỏng trong thời gian dài hơn.

2) Lợi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 2 năm (màu xanh lá cây); Lợi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm (màu xanh) đều giảm nhanh chóng và đồng thời, và hiện đã giảm xuống dưới 4,0%, trong khi lợi suất trái phiếu kỳ hạn 10 năm đang tiến tới mức 3,8%. Điều này cho thấy: thị trường đã đạt được sự đồng thuận về lộ trình chính sách ngắn hạn chuyển sang nới lỏng (thể hiện trong 2 năm); kỳ vọng về tăng trưởng kinh tế dài hạn và lạm phát cũng đã giảm đáng kể (thể hiện trong 10 năm). Toàn bộ thị trường đã bước vào giai đoạn định giá suy thoái, tin rằng lãi suất không còn là rủi ro cốt lõi nữa mà chính nền kinh tế sẽ gặp vấn đề.

Nhìn chung, bài phát biểu về “thuế quan qua lại” của Trump đã làm gia tăng việc định giá rủi ro đình lạm trên thị trường và logic chính của thị trường đã chuyển sang: lạm phát cao + tăng thuế quan → kìm hãm nhu cầu → suy thoái sớm → Fed có thể buộc phải cắt giảm lãi suất sớm hơn.

Ngoài ra, bài phát biểu của Powell tuần này cũng thu hút được nhiều sự chú ý của thị trường. Tuy nhiên, xét theo bài phát biểu của ông, Cục Dự trữ Liên bang đang mắc kẹt sâu trong tình trạng chính sách tiến thoái lưỡng nan trong bối cảnh lạm phát đình trệ. Tuyên bố của Powell nhìn chung khá thận trọng. Một mặt, ông thừa nhận thế tiến thoái lưỡng nan của tình trạng đình lạm cùng với tỷ lệ thất nghiệp gia tăng và nguy cơ lạm phát tăng cùng tồn tại, và nhấn mạnh cần phải chờ dữ liệu rõ ràng hơn và không nên điều chỉnh lập trường chính sách vào thời điểm hiện tại. Mặc dù thị trường đã định giá mức cắt giảm lãi suất 115 điểm cơ bản của Cục Dự trữ Liên bang vào năm 2024 và khả năng cắt giảm lãi suất vào tháng 5 đã tăng lên 35,1%, Powell vẫn ám chỉ rằng chờ đợi và quan sát vẫn là giọng điệu chính.

2. Triển vọng kinh tế vĩ mô tuần tới

Đối với tài sản toàn cầu, tình hình hiện tại là giai đoạn điển hình của sự gia tăng bất ổn về mặt cấu trúc: không phải do thiếu thanh khoản thị trường mà là do thiếu lộ trình chính sách có thể định giá được. Rủi ro mà thị trường phải đối mặt chủ yếu xoay quanh ba điểm sau:

1) Trả đũa thuế quan : Không rõ Hoa Kỳ sẽ phản ứng thế nào trước các biện pháp đối phó của Trung Quốc; Ngoài ra, vẫn chưa rõ liệu Liên minh châu Âu, châu Á và các nền kinh tế khác có thực hiện các biện pháp trả đũa hay không.

2) Dữ liệu kinh tế : Thị trường hiện đang ngày càng lo ngại về suy thoái kinh tế. Nếu hành động trả đũa thuế quan leo thang, dữ liệu kinh tế yếu có thể càng làm giảm thêm nhu cầu chấp nhận rủi ro của thị trường. Tuy nhiên, đồng thời, độ trễ trong dữ liệu kinh tế cứng không thể được phản hồi kịp thời, khiến Cục Dự trữ Liên bang khó đưa ra quyết định hơn và sự biến động của thị trường có thể kéo dài hơn.

Dựa trên kết luận của thị trường lãi suất, thị trường rủi ro và dữ liệu kinh tế, chúng tôi tin rằng thị trường nói chung vẫn đang trong tình trạng cực kỳ mong manh. Trong giai đoạn chân không khi dữ liệu không thể bị bác bỏ, thị trường khó có thể có đà tăng mạnh. Nhưng đồng thời, cần lưu ý rằng theo các thành viên trong nội các Trump, mức thuế quan hiện tại đã là mức trần cao nhất và việc nới lỏng đàm phán sau đó có thể dần thiết lập đáy chính sách cho thị trường.

Dựa trên những phân tích trên, quan điểm chung của chúng tôi là:

Tiêu chuẩn giao dịch hiện tại là: lạm phát cao cộng với cú sốc thuế quan sẽ gây ra sự định giá lại kỳ vọng suy thoái toàn cầu.

Sự sụt giảm đồng thời của lợi suất trái phiếu kho bạc Hoa Kỳ (đặc biệt là sự sụt giảm của lãi suất kỳ hạn SOFR) đã phản ánh rõ ràng việc mở rộng không gian chính sách + kỳ vọng bi quan về vĩ mô gia tăng; sự biến động mạnh của các tài sản rủi ro (cổ phiếu Hoa Kỳ, nguyên liệu thô) cho thấy các quỹ cực kỳ thiếu niềm tin vào tương lai có thể định giá được; mặc dù các tài sản thay thế như vàng và Bitcoin có lý lẽ an toàn, nhưng chúng vẫn không thể tăng cường độc lập do hạn chế về thanh khoản, phản ánh rằng rủi ro về cấu trúc vẫn chưa được xóa bỏ.

Đối với tiền điện tử, đặc điểm kép của Bitcoin là nơi trú ẩn an toàn so với độ nhạy cảm về thanh khoản đã bị bộc lộ hoàn toàn trong cuộc khủng hoảng thuế quan này; nếu Cục Dự trữ Liên bang buộc phải nới lỏng nhanh chóng, BTC có thể một lần nữa được các quỹ coi là tài sản đại diện thanh khoản bằng đô la Mỹ; nên duy trì lập trường trung lập, kiểm soát đòn bẩy và chú ý đến những biến động mạnh trong ngắn hạn của thị trường.

Dữ liệu vĩ mô quan trọng cho tuần tới như sau:

Tuyên bố miễn trừ trách nhiệm

Tài liệu này chỉ dùng để tham khảo nội bộ trong 4 Alpha Group và dựa trên nghiên cứu, phân tích và diễn giải dữ liệu có sẵn độc lập của 4 Alpha Group. Thông tin trong tài liệu này không phải là lời khuyên đầu tư và không cấu thành lời đề nghị hoặc lời mời mua, bán hoặc đăng ký bất kỳ công cụ tài chính, chứng khoán hoặc sản phẩm đầu tư nào cho cư dân của Đặc khu hành chính Hồng Kông, Hoa Kỳ, Singapore hoặc các quốc gia hoặc khu vực khác mà những lời đề nghị như vậy bị cấm. Người đọc nên tự mình tiến hành thẩm định và tìm kiếm lời khuyên chuyên nghiệp trước khi liên hệ với chúng tôi hoặc đưa ra bất kỳ quyết định đầu tư nào.

Nội dung này được bảo vệ bản quyền và không được sao chép, phân phối hoặc truyền tải dưới bất kỳ hình thức hoặc phương tiện nào mà không có sự đồng ý trước bằng văn bản của 4 Alpha Group. Mặc dù chúng tôi nỗ lực đảm bảo tính chính xác và độ tin cậy của thông tin được cung cấp, chúng tôi không đảm bảo tính đầy đủ hoặc tính cập nhật của thông tin và không chịu trách nhiệm đối với bất kỳ mất mát hoặc thiệt hại nào phát sinh do việc tin cậy vào tài liệu này.

Bằng cách truy cập vào tài liệu này, bạn thừa nhận và đồng ý với các điều khoản của Tuyên bố miễn trừ trách nhiệm này.

Mọi thông tin được cung cấp trên trang web này chỉ nhằm mục đích tham khảo. Trang web này không đảm bảo tính chính xác, tính hợp lệ, tính kịp thời và tính đầy đủ của thông tin. Bất kỳ sự tin cậy nào vào thông tin được cung cấp trên trang web này đều do người dùng tự chịu rủi ro.