撰文: Shang2046

本報告所提及市場、項目、幣種等資訊、觀點及判斷,僅供參考,不構成任何投資建議。

比特幣即將進入新一輪降息週期,疊加近 6 個月的充分換手和減半累積的供給減少,並有望取得關鍵位置的突破

市場一周

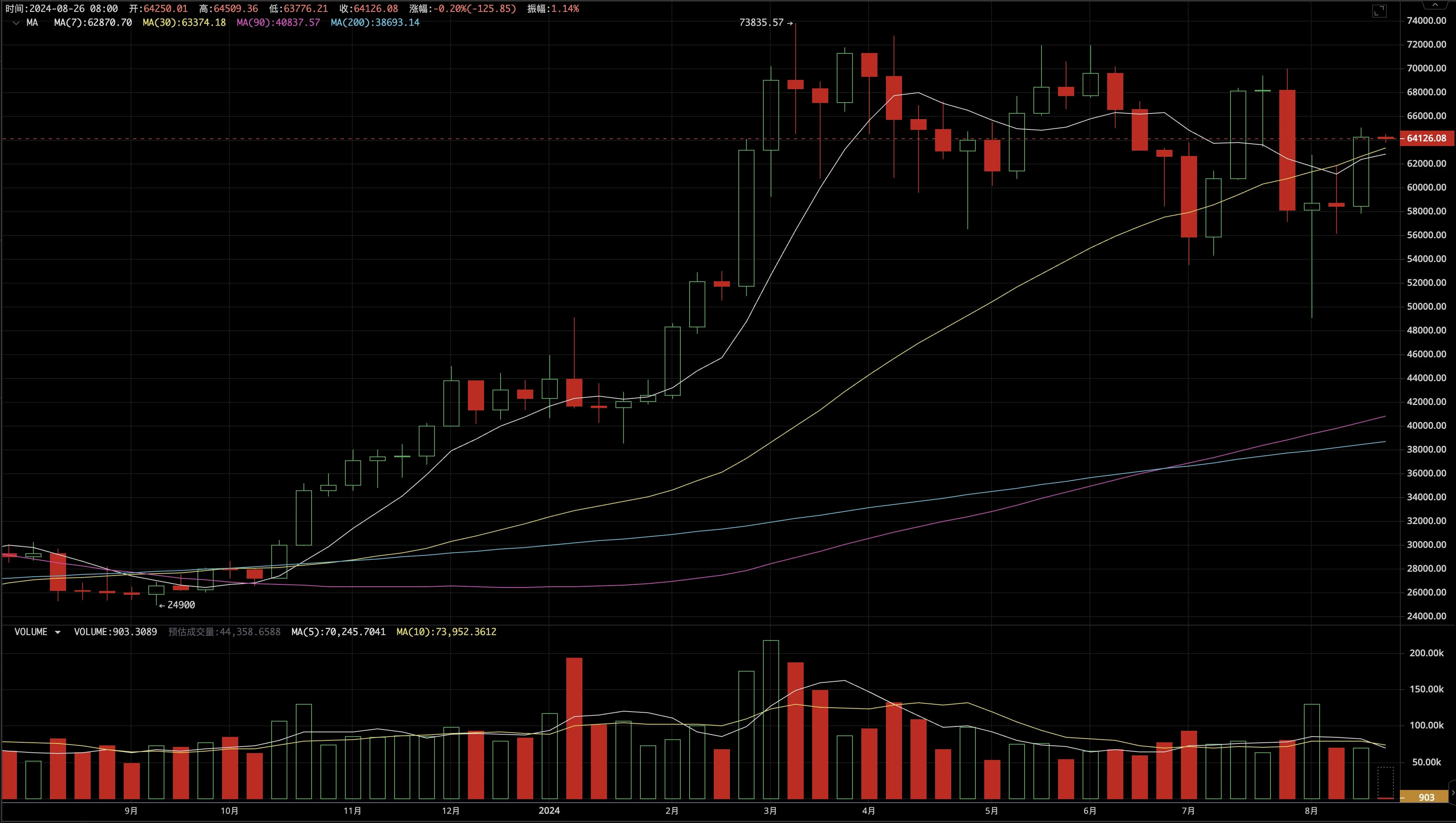

本週 BTC 開於 58436.20 美元,收於 64251.93 美元,最高 65050.08 ,最低 57820.00 美元,上漲 9.95% ,振幅 12.37% 。

過去近 6 個月,BTC 處於高位震盪之中,其中累計 2 個月短手處於同虧損虧損中,期間跌幅一度達 33% ,這足以消磨掉了大部分人的信心。

隨著五聯儲主席鮑威爾的演講透露降息落定,美股放量上漲,BTC 也一舉擺脫 200 天線壓制,徹底擺脫轉熊疑雲。

但我們必須指出的是,自 BTC 誕生以來,降息和升息在歷史上並不必然帶來市場的轉折點。雖然 BTC 自突破 1 兆美元市值,並藉由 ETF 融入主流金融市場後,這一聯繫日漸加強,但 BTC 本身的供需邏輯才是其決定價格走勢的根本。

根據 EMC Labs 的統計,長時間的盤整後,在 6-7.37 萬美元不到 20% 的振幅帶上,形成了 415 萬枚的 BTC 籌碼累積。在這個區間內,分別建構了 3 個關鍵成本線:短期投資者的 6.37 萬美元;美國中位礦業機價 6.2 萬美元;再稍下探一點,美國 ETF 5.81 萬美元。

還有一個關鍵數據,大部分人已經不再提及,今年4 月份BTC 第四次減半後,BTC 每年減少供給達16.4 萬枚,約等於一個Mt.Gox+德國政府的拋售;累計4 年,將達到65.6 萬枚,佔交易所300 萬枚流通量的22% 。

這些,都需要時間的累積。一年後回看,這可能是本輪真正多頭市場最關鍵的支撐位,是個非常堅固的起點,也可能是下輪熊市的大底所在。

具體到本周而言,我們觀察到穩定幣和 ETF 通道共流入 14 億美元,延續了自 7 月以來的資金穩定流入趨勢。

在降息落定,技術指標和鏈上供應結構形成漲勢背景下,我們預期 BTC 短期將震盪上行,並有望在Q3創下歷史新高。

聯準會及經濟數據

週五,全球央行會議聯準會主席鮑威爾發表重磅講話,升息週期以來首次轉鴿,明確聯準會著重點從降通膨轉向呵護經濟成長和就業方面。

結合先前訊息,市場將之理解為9 月正式啟動降息週期,“靴子落地”,三大估值聯袂上漲均超1% ,美元指數跌至100.68, 10 年期美債收益率跌至3.795% ,倫敦金升至2511 美元每盎司。

可以說降息週期的趨勢正在形成,料將刺激槓桿資金逐步回流。目前,CME 聯準會觀察 9 月降息 25 基點仍是最大機率。 9 月議息會議前,還有 8 月 CPI 及非農兩個重磅數據可公佈,這兩個數據如果超出預期, 9 月降息 50 個基點的機率會上升。

資金面

繼上周大幅流入 16.55 美元之後,穩定幣本週流入 9.34 億,相較上週及上上週持續降低。 USDT、USDC 均達到正流入,分別為 9.34、 0.58 億,USDC 流入放緩。

BTC ETF 通道, 5 個交易日達到全部正流入,全週淨入 5.07 億美元。其中週五全球央行會議發言刺激週五單一交易日流入 2.52 億美元。兩大資金通道持續流入提供了上漲的物質支撐。

籌碼供應

本週市場「由短入長」持續,趨勢加劇,長手持幣規模增加 10.51 萬枚,而短手減持 10.75 萬枚。短手實現連續 9 週減持,且本週為八週內的第一大減持週。

短期投資人也終於在本週擺脫虧損狀態,賣出也在減少,實現虧損只有一日超過 1 億美元。

交易所存量 BTC 本週流出 2100 枚,流出放緩,但仍持續去庫存。

礦工群體本週增持 200 枚,已連續 5 週增持。算力值有下跌,但維持高點。算力值逐步回到歷史高點,就整體而言「礦工屠殺」已經結束。

BTC 鏈上數據

新增地址、活躍地址繼續修復,轉帳數量有所放大,Gas 在 20 日劇增,系 BTC 生態項目啟動質押所致。

生態分析

以太坊生態新增地址、活躍地址、總轉帳數在擴張區持續修復,生態逐漸恢復活躍。

Solana 新增地址、活躍地址、總轉帳數持續修復,已重返擴張區持續修復,整體步調與 Ethereum Eco 一致,但鏈上數據並不強勢。

EMC BTC Cycle 指標

EMC BTC Cycle 鏈上資料引擎顯示,牛市週期指標略有恢復,由上週的 0.125 至 0.25 。

關於EMC Labs

EMC Labs(湧現實驗室)由加密資產投資人和資料科學家於 2023 年 4 月創建。專注區塊鏈產業研究及Crypto 二級市場投資,以產業前瞻性、洞察及資料探勘為核心競爭力,致力於以研究及投資方式參與蓬勃發展的區塊鏈產業,推動區塊鏈及加密資產為人類帶來福祉。

更多資訊請見:https://www.emc.fund