原文作者: Arthur Hayes

原文編譯:深潮 TechFlow

(本文所表達的任何觀點僅為作者個人意見,不應作為投資決策的依據,也不應被視為投資交易的建議。)

2024 年 12 月 31 日,你認為比特幣的價格會是多少?超過 10 萬美元還是低於 10 萬美元?

中國有句著名的話:“不管黑貓白貓,能捉到老鼠的就是好貓。”

我將把川普總統新當選後實施的政策稱為具有「中國特色的美國資本主義」。

統治Pax Americana 的菁英們並不在乎經濟體制是資本主義、社會主義還是法西斯主義,他們只關心實施的政策是否有助於維持他們的權力。美國早在 19 世紀初就不再是純粹的資本主義了。資本主義意味著當富人做出錯誤決策時,他們會賠錢。這種情況早在 1913 年美國聯邦儲備系統成立時就被禁止了。隨著私有化收益和社會化損失對國家的影響,以及在眾多內陸居住的「卑鄙」或「底層」人與高尚、受人尊敬的沿海精英之間製造了極端的階級分化,羅斯福總統不得不糾正方向,透過他的「新政」政策向窮人施捨一些麵包屑。然後,就像現在一樣,擴大對落後者的政府救濟並不是富有的所謂資本家所歡迎的政策。

從極端社會主義(1944 年,對超過 20 萬美元收入的最高邊際稅率提高到 94% )到不受限制的企業社會主義,這一轉變始於雷根執政的 1980 年代。隨後,中央銀行透過印鈔將資金注入金融服務業,希望財富能從上層逐漸流向下層,這種新自由主義經濟政策一直持續到 2020 年的COVID 疫情。川普總統在應對危機時,展現了內心的羅斯福精神;他自新政以來首次直接向全體民眾發放了最多的資金。美國在 2020 年至 2021 年間印製了全球 40% 的美元。川普開啟了「刺激支票」的發放,而拜登總統在其任期內繼續了這項受歡迎的政策。在評估政府資產負債表的影響時, 2008 年至 2020 年至 2020 年至 2022 年之間出現了一些奇特的現象。

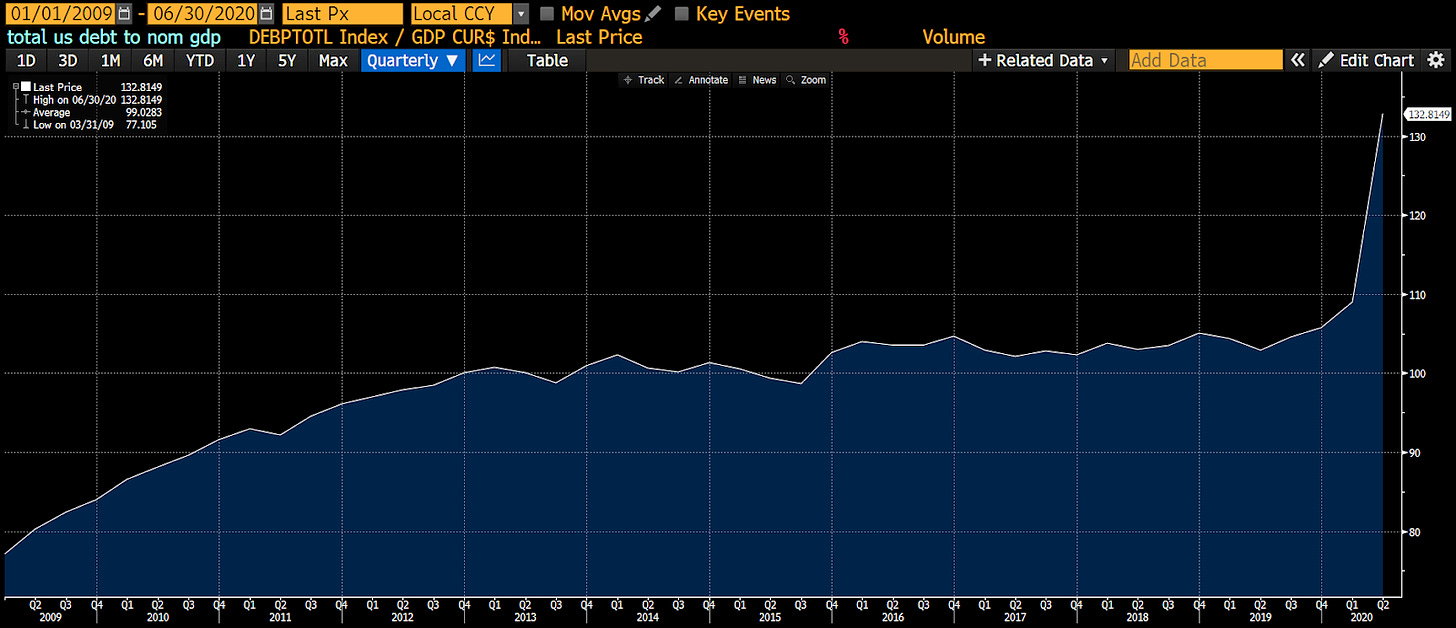

從 2009 年到 2020 年第二季度,是所謂「涓滴經濟學」的高峰期,這段時期的經濟成長主要依賴中央銀行的印鈔政策,俗稱量化寬鬆(QE)。如您所見,經濟(名目GDP)的成長速度低於國家債務的累積速度。換句話說,富人將他們從政府獲得的資金用於購買資產。這類交易並沒有帶來實質的經濟活動。因此,透過債務為富有的金融資產持有者提供數萬億美元,反而提高了債務與名目GDP 的比率。

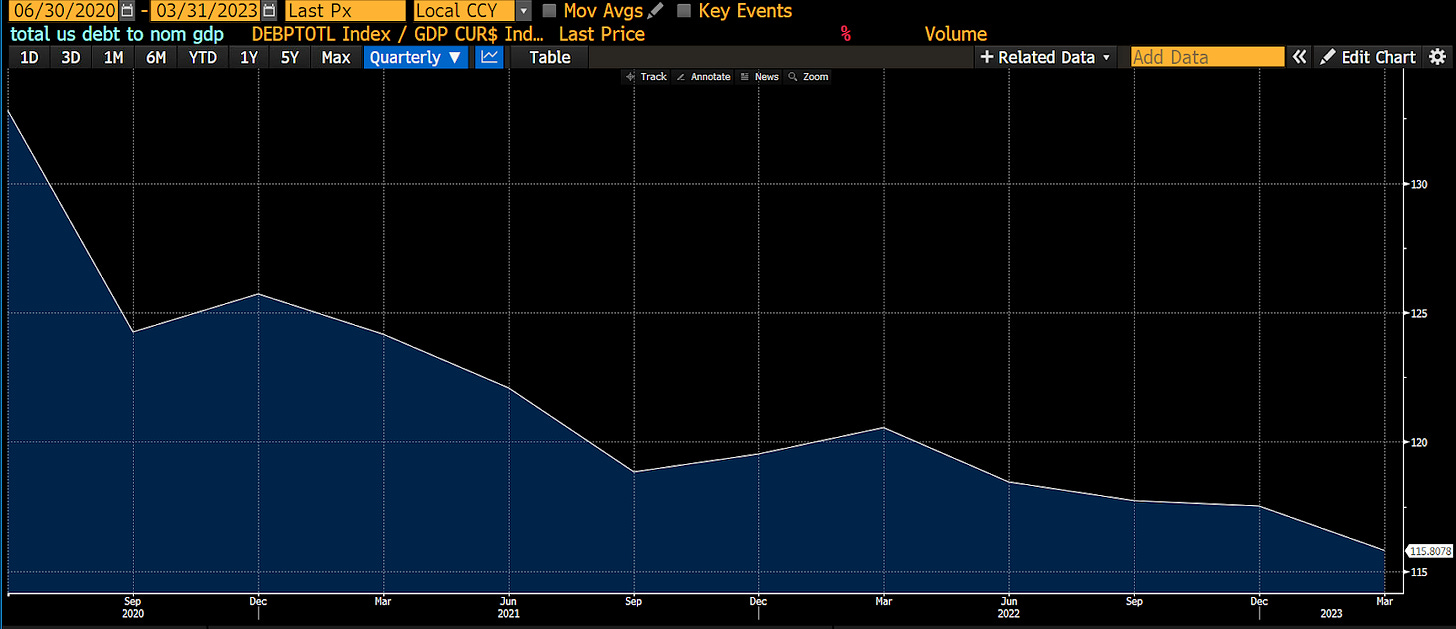

從 2020 年第二季到 2023 年第一季度,川普和拜登總統採取了不同的做法。他們的財政部發行了由聯準會透過量化寬鬆(QE)購買的債務,但這次不是發給富人,而是直接寄支票給每個公民。窮人們的銀行帳戶裡確實收到了現金。顯然,摩根大通的CEO Jamie Dimon 從政府轉帳的手續費中獲利不少……他被稱為美國的李嘉誠,你無法避免向他支付費用。窮人之所以貧窮,是因為他們把所有的錢都用在購買商品和服務上,而在這段時期,他們確實這麼做了。隨著貨幣流通速度顯著加快,經濟成長迅速。也就是說, 1 美元的債務帶來了超過 1 美元的經濟活動。因此,美國的債務與名目GDP 比率神奇地下降了。

然而,通貨膨脹加劇,因為商品和服務的供應成長跟不上人們透過政府債務所獲得的購買力的成長。持有政府公債的富人對這些民粹政策感到不滿。這些富人經歷了自 1812 年以來最糟糕的總回報。為了反擊,他們派出了聯準會主席Jay Powell,他在 2022 年初開始升息以控制通膨,而普通民眾本希望再來一輪刺激支票,但這樣的政策已被禁止。美國財政部長耶倫介入以抵消聯準會收緊貨幣政策的影響。她透過將債務發行從長期債券轉向短期票據,耗盡了聯準會的逆回購設施(RRP)。這為市場注入了近 2.5 兆美元的財政刺激,主要惠及那些持有金融資產的富人;資產市場因此繁榮。與 2008 年後類似,這些富人的政府救濟並未帶來實際的經濟活動,美國的債務與名目GDP 比率又開始上升。

川普即將上任的內閣是否從最近的美國經濟史中吸取了教訓?我相信是的。

Scott Bassett,被普遍認為是川普接替耶倫出任美國財政部長的人選,發表了許多關於他如何「修復」美國的演講。他的演講和專欄文章詳細闡述瞭如何執行川普的“美國優先計劃”,這一計劃與中國的發展策略相當相似(始於 20 世紀 80 年代的鄧小平時期,並延續至今)。該計劃旨在透過政府提供的稅收抵免和補貼來推動關鍵產業(如造船、半導體工廠、汽車製造等)的回流,從而促進名目 GDP 的成長。符合條件的公司將可獲得低利率銀行貸款。銀行將再次積極向這些實際營運的公司提供貸款,因為它們的獲利能力由美國政府保障。隨著公司在美國擴展業務,它們需要雇用美國工人。一般美國人獲得更高薪資的工作意味著消費支出增加。如果川普限制來自某些國家的移民,這些效果將更加顯著。這些措施刺激了經濟活動,政府透過企業利潤和個人所得稅獲得收入。為了支持這些計劃,政府赤字需要保持在較高水平,財政部透過向銀行出售債券籌集資金。由於聯準會或立法者暫停了補充槓桿率,銀行現在可以重新槓桿化其資產負債表。贏家是普通工人、生產「合格」產品和服務的公司,以及美國政府,其債務與名目GDP 比率下降。這種政策相當於對窮人的超級量化寬鬆。

聽起來很不錯。誰會反對這樣一個繁榮的美國時代呢?

輸家是持有長期債券或儲蓄存款的人,因為這些工具的收益率將被故意壓低於美國經濟的名目成長率。如果你的薪水無法跟上更高的通貨膨脹水平,你也會受到影響。值得注意的是,加入工會再次流行起來。 「 4 和 40 」成為新的口號,即在未來四年內為工人加薪 40% ,即每年加薪 10% ,以激勵他們繼續工作。

對於那些認為自己富有的讀者,不用擔心。這裡有一份投資指南。這不是財務建議;我只是分享我在個人投資組合中的操作。每當有法案通過並向特定行業撥款時,請仔細閱讀,然後投資這些行業的股票。與其將資金存入法定債券或銀行存款,不如購買黃金(作為嬰兒潮世代應對金融壓制的對沖)或比特幣(作為千禧世代應對金融壓制的對沖)。

顯然,我的投資組合優先考慮比特幣、其他加密貨幣和與加密貨幣相關的公司股票,其次是保存在金庫中的黃金,最後是股票。我會在貨幣市場基金中保留少量現金,用於支付我的Ame x 帳單。

在這篇文章的剩餘部分,我將解釋富人和窮人的量化寬鬆政策如何影響經濟成長和貨幣供應。接著,我將預測免稅銀行的補充槓桿率(SLR)如何再次使得對窮人的無限量化寬鬆成為可能。在最後一部分,我將推出一個新的指數來追蹤美國銀行信貸的供應,並展示比特幣在根據銀行信貸供應調整後如何表現優於所有其他資產。

貨幣供應

我對Zoltan Pozar 的Ex Uno Plures系列文章的高品質表示由衷的欽佩。在我最近的馬爾地夫長週末中,我一邊享受衝浪、艾揚格瑜珈和筋膜按摩,一邊讀完了他所有的作品。他的作品將在本文的其餘部分頻繁出現。

接下來,我將展示一系列假設的會計帳目。在 T 字型的左側是資產,右邊是負債。藍色條目表示價值增加,紅色條目表示價值減少。

第一個例子著重於聯準會透過量化寬鬆購買債券如何影響貨幣供應和經濟成長。當然,這個例子以及之後的例子會稍顯幽默,以增加趣味性和吸引力。

想像一下,你是 2023 年 3 月美國地區銀行危機期間的鮑威爾。為了減壓,鮑威爾前往紐約市公園大道 370 號的球拍和網球俱樂部,與一位身價上億的老朋友打壁球。鮑威爾的朋友十分焦慮。

這位朋友,我們稱他為凱文,是個資深金融人士,他說:「傑伊,我可能得賣掉漢普頓的房子。我所有的錢都存入了Signature Bank,顯然我的餘額超出了聯邦存款保險的限額。

傑伊回答:「別擔心,我會搞定的。我將進行2 兆美元的量化寬鬆。這將在周日晚間宣布。你知道美聯儲總是支持你的。沒有你的貢獻,誰知道美國會變成什麼樣子。

聯準會創建了銀行期限融資計劃,這與直接的量化寬鬆不同,以解決銀行危機。但請允許我在這裡稍作藝術加工。現在,讓我們來看看 2 兆美元的量化寬鬆如何影響貨幣供應。所有數字將以十億美元為單位。

聯準會從Blackrock 購買了價值 2,000 億美元的國債,並透過儲備金進行支付。 JP Morgan 作為銀行在這筆交易中發揮了中介作用。 JP Morgan 獲得了 2000 億美元的儲備金,並為 Blackrock 記入了 2000 億美元的存款。聯準會的量化寬鬆政策使銀行創造了存款,最終成為貨幣。

失去了國債的Blackrock 需要將這筆資金再投資於其他有息資產。 Blackrock 的執行長Larry Fink 通常只與產業領袖合作,而此刻,他對科技領域頗感興趣。一個名為Anaconda 的新社交網路應用程式正在建立一個用戶社區,分享用戶上傳的照片。 Anaconda 處於成長階段,Blackrock 樂於購買他們價值 2,000 億美元的債券。

Anaconda 已經成為美國資本市場的重要角色。他們成功吸引了 18 至 45 歲男性用戶群體,使他們沉迷於這款應用程式。由於這些用戶減少了閱讀時間,轉而花時間瀏覽應用,導致他們的生產力顯著下降。 Anaconda 透過發行債務來資助股票回購以進行稅務優化,這樣他們就不需要將海外留存收益匯回國內。減少股票數量不僅提升了股價,也提高了每股盈餘,因為分母減少了。因此,像Blackrock 這樣的被動指數投資者更傾向於購買他們的股票。結果是,貴族們在賣掉他們的股票後,銀行帳戶多了 2000 億美元的存款。

Anaconda 的富有股東暫時沒有急需使用這筆資金。 Gagosian 在邁阿密巴塞爾藝術展上舉辦了一場盛大的派對。在派對上,貴族們決定購買最新的藝術作品,以提升他們作為嚴肅藝術收藏家的聲望,同時也給展位上的佳人留下深刻印象。這些藝術品的賣家也是同一經濟階層的人士。結果是,買家的銀行帳戶被貸記,而賣家的帳戶被借記。

所有這些交易結束後,並沒有創造出任何實際的經濟活動。聯準會透過向經濟注入 2 兆美元的資金,實際上只是增加了富人的銀行帳戶餘額。即使是對一家美國公司的融資也沒有產生經濟成長,因為這些資金被用於推高股價,而沒有創造新的就業機會。 1 美元的量化寬鬆導致貨幣供應增加 1 美元,但沒有帶來任何經濟活動。這並不是合理利用債務的方式。因此,從 2008 年到 2020 年,量化寬鬆期間的債務與名目GDP 的比率在富人中上升。

現在,讓我們看看川普總統在COVID 期間的決策過程。回到 2020 年 3 月:COVID 爆發初期,川普的顧問建議他「壓平曲線」。他們建議他關閉經濟,只允許「必要工人」繼續工作,這些工人通常是那些以低薪維持運作的人。

川普:“我真的需要因為一些醫生認為這次流感很嚴重而關閉經濟嗎?”

顧問:「是的,總統先生。我必須提醒您,主要是像您這樣的老年人因COVID-19 感染引發的併發症而面臨風險。我還要指出,如果他們生病並需要住院治療,治療整個65 歲以上族群將會非常昂貴。

川普:“這會導致經濟崩潰,我們應該給每個人發放支票,這樣他們就不會抱怨。美聯儲可以購買財政部發行的債務,這將為這些補貼提供資金。”

接下來,讓我們使用相同的會計框架,逐步分析量化寬鬆如何為一般人帶來影響。

就像第一個例子一樣,聯準會透過購買Blackrock 的國債,用儲備金進行了 2,000 億美元的量化寬鬆。

與第一個例子不同,這次財政部也參與了資金流動。為了支付川普政府的經濟刺激支票,政府需要透過發行國債來籌集資金。 Blackrock 選擇購買國債而非公司債。 JP Morgan 協助Blackrock 將其銀行存款轉換為聯準會的儲備金,這些儲備金可以用於購買國債。財政部在美聯儲的財政部一般帳戶(TGA)中獲得了類似於支票帳戶的存款。

財政部將刺激支票寄給所有人,主要是廣大的一般民眾。這導致TGA 餘額減少,同時,聯準會持有的儲備金相應增加,這些儲備金成為普通民眾在JP Morgan 的銀行存款。

一般民眾將所有的刺激支票都花在了購買新的福特 F-150 皮卡車上。無視電動車的潮流,這就是美國,他們依然鍾愛傳統燃油車。一般民眾的銀行帳戶被扣款,而福特的銀行帳戶則增加了存款。

福特在銷售這些卡車時做了兩件事。首先,他們支付了工人工資,這將銀行的存款從福特的帳戶轉移到員工的帳戶。然後,福特向銀行申請貸款以擴大生產;貸款的發放創造了新的存款,並增加了貨幣供應。最後,普通民眾計劃去度假,並從銀行獲得個人貸款,鑑於經濟狀況良好和他們的高薪工作,銀行樂於提供貸款。一般民眾的銀行貸款也創造了額外的存款,就像福特借錢時一樣。

最終的存款或貨幣餘額為 3,000 億美元,比聯準會最初透過量化寬鬆注入的 2,000 億美元多出了 1,000 億美元。 從這個例子可以看出,為一般民眾進行的量化寬鬆刺激了經濟成長。財政部發放的刺激支票鼓勵一般民眾購買卡車。由於對商品的需求,福特能夠支付員工薪水併申請貸款以增加生產。擁有高薪工作的員工獲得了銀行信貸,使他們能夠消費更多。 1 美元的債務產生了超過 1 美元的經濟活動。這對政府來說是一個正面的結果。

我想進一步探討銀行如何能無限地為財政部提供融資。

我們將從上面的步驟 3 開始。

財政部又開始發放新一輪的經濟刺激資金。為籌集這些資金,財政部透過拍賣債券來融資,而摩根大通作為主要交易商,用其在聯準會的儲備來購買這些債券。賣出債券後,財政部在聯準會的TGA 帳戶餘額就增加了。

就像之前的例子一樣,財政部發出的支票會被一般人存入摩根大通的帳戶。

當財政部發行由銀行體系購買的債券時,它將原本無用的聯準會儲備轉化為普通人的存款,這些存款可以用於消費,從而推動經濟活動。

現在再來看一個T 圖例。當政府透過提供稅收減免和補貼來鼓勵企業生產特定商品和服務時,會發生什麼事?

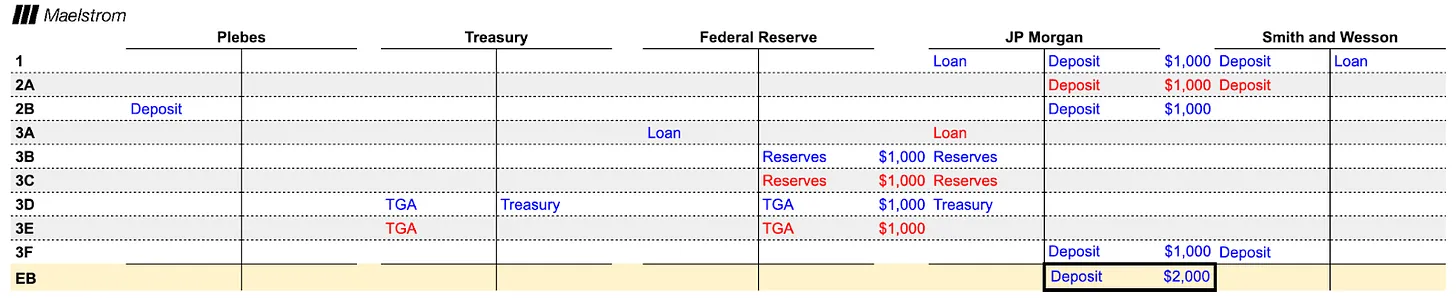

在這個例子中,美國在拍攝靈感來自克林特伊斯特伍德西部電影的波斯灣槍戰片時子彈用完了。政府通過了一項法案,承諾補貼彈藥的生產。史密斯和韋森申請並獲得了一份為軍隊提供彈藥的合同,但他們無法生產足夠的子彈來履行合同,因此向摩根大通申請貸款以建造新工廠。

摩根大通的貸款專員收到政府合約後,放心地向史密斯和韋森貸款 1000 美元。透過這項貸款行為,就憑空創造了 1000 美元的資金。

史密斯和韋森建造工廠,帶來了薪資收入,這些收入最終成為摩根大通的存款。摩根大通創造的資金變成了那些最有消費傾向的人的存款,即普通人。我已經解釋過普通人的消費習慣如何推動經濟活動。讓我們稍微調整一下這個範例。

財政部需要透過拍賣發行 1000 美元的新債務來資助對史密斯和韋森的補貼。摩根大通參加拍賣會購買債務,但沒有足夠的儲備來支付債務。由於現在使用聯準會的貼現窗口已不再有任何負面影響,摩根大通便將其史密斯和韋森的公司債務資產作為抵押品,獲取聯準會的儲備貸款。這些儲備用於購買新發行的財政部債務。然後財政部將補助支付給史密斯和韋森,這筆資金又成為摩根大通的存款。

這個例子顯示了美國政府如何透過產業政策促使摩根大通創造貸款,並將貸款形成的資產用作抵押品,從而購買更多的美國財政部債務。

財政部、聯準會和銀行似乎操作著一個神奇的“造錢機器”,可以實現以下幾種功能:

為富人增加金融資產,但這些資產並不會帶來實際的經濟活動。

向窮人的銀行帳戶注入資金,這些人通常會將這筆錢用於消費商品和服務,從而推動實際的經濟活動。

確保某些特定行業中一些企業的獲利能力,這使得企業能夠透過銀行信貸擴張,從而帶動實際的經濟活動。

那麼,這樣的操作有沒有限制呢?

當然有。銀行不能無限制地創造資金,因為它們必須為所持有的每項債務資產準備昂貴的股本。在技術術語中,不同類型的資產都有風險加權資產的費用。即使是被認為「無風險」的政府公債和央行儲備也需要股本資本的支出。因此,銀行在某個節點上就無法有效參與美國國債的競標或企業貸款的發放。

銀行需要為貸款和其他債務證券提供股本的原因在於,如果借款人破產,無論是政府還是企業,損失總需要有人來承擔。既然銀行為了利潤而選擇創造貨幣或購買政府債券,那麼它的股東承擔這些損失也是合理的。當損失超過銀行的股本時,銀行就會倒閉。銀行倒閉不僅會讓儲戶損失存款,這已經很糟糕了,但從系統性角度來看,更糟糕的是銀行無法繼續擴大經濟中的信貸量。由於部分準備金的法定金融系統需要持續的信貸發放來維持運轉,銀行倒閉可能會導致整個金融體系像多米諾骨牌一樣崩潰。記住-一個人的資產就是另一個人的負債。

當銀行的股本信貸用盡時,唯一能拯救系統的方法就是由中央銀行創造新的法定貨幣,並用這些貨幣來交換銀行的不良資產。想像一下,如果Signature Bank 只向已經倒閉的Three Arrows Capital (3AC) 的Su Zhu 和Kyle Davies 貸款。 Su 和Kyle 向銀行提供了虛假的財務報表,誤導了銀行對公司的財務健康狀況的判斷。然後,他們從基金中提取現金,轉給他們的妻子,希望這些資金能免於破產清算。當基金破產時,銀行沒有任何資產可以追回,貸款也變得一文不值。這是一個虛構的情節;Su 和Kyle 是好人,他們不會做出這種事情;)。 Signature 向參議員Elizabeth Warren 捐贈了大量競選資金,她是美國參議院銀行委員會的成員。憑藉政治影響力,Signature 說服了參議員Warren,認為他們值得被拯救。參議員Warren 聯繫了聯準會主席Powell,要求聯準會透過貼現窗口以面額交換3AC 的債務。聯準會照辦了,Signature 因此能夠用3AC 的債券換取新發行的美元,從而應對任何存款外流。當然,這只是一個虛構的例子,但其寓意是,如果銀行不提供足夠的股本資本,最終整個社會將因為貨幣貶值而承擔後果。

或許我的假設中有些許真實成分;以下是《 海峽時報》最近的一則新聞:

倒閉的加密貨幣對沖基金Three Arrows Capital (3AC) 的聯合創始人Zhu Su 的妻子,儘管法院凍結了這對夫婦的其他一些資產,但仍成功以5100 萬美元的價格出售了她在新加坡的一座豪宅。

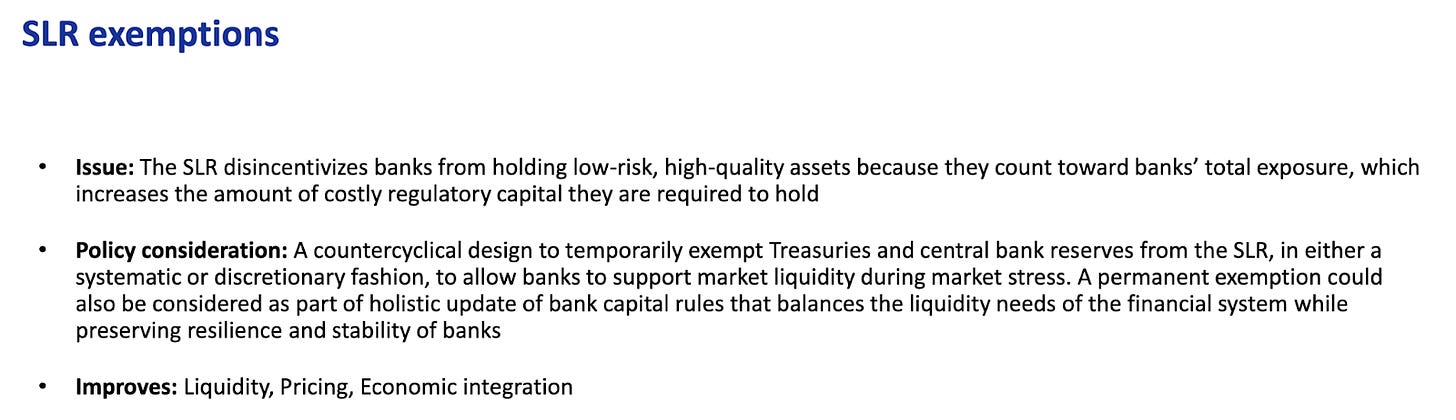

假設政府希望創造無限量的銀行信貸,那麼他們必須修改規則,使得國債和某些「被批准」的公司債務(例如,投資級債券或特定行業如半導體公司發行的債務)可以免於補充槓桿率(SLR) 的限制。

如果國債、央行儲備和/或批准的公司債務證券被豁免於SLR 的限制,銀行就能在無需承擔昂貴股本的情況下無限量地購買這些債務。聯準會有權力授予這種豁免,他們在2020 年4 月至2021 年3 月期間曾經這樣做過。當時,美國的信貸市場陷入了停滯。為了讓銀行重新參與國債拍賣,向美國政府提供貸款,美聯儲採取了行動,因為政府計劃發放數萬億美元的刺激資金,但沒有足夠的稅收收入來支撐。這項豁免措施取得了顯著效果,銀行因此大量購買國債。然而,代價是,當Powell 將利率從0% 提高到5% 時,這些國債的價格大幅下跌,導致了2023 年3 月的地區銀行危機。天下沒有白吃的午餐。

此外,銀行儲備的水平也影響銀行在拍賣中購買國債的意願。當銀行感到其在聯準會的儲備達到了最低舒適儲備水準(LCLoR) 時,他們會停止參與拍賣。 LCLoR 的具體數值只有在事後才會知道。

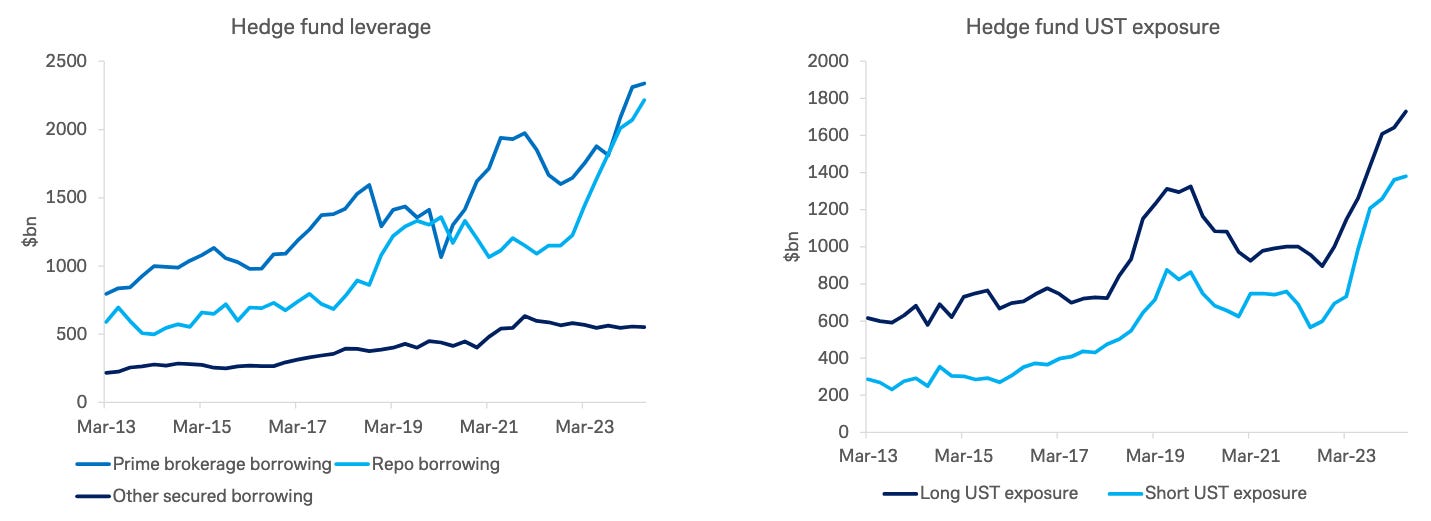

這是財政借款諮詢委員會(TBAC) 於2024 年10 月29 日發布的一份關於財政市場金融彈性的演示中的一張圖表。圖表顯示,銀行體系持有的國債佔總未償債務的比例正在減少,接近最低舒適儲備水準(LCLoR)。這帶來了問題,因為隨著聯準會進行量化緊縮(QT) 和盈餘國家的中央銀行出售或不再投資其淨出口收益(即去美元化),國債市場的邊際買家變成了不穩定的債券交易對沖基金。

這是同一份簡報中的另一張圖表。從圖中可以看到,對沖基金正在填補銀行留下的空缺。然而,對沖基金並不是實質上的資金買家。他們透過套利交易獲利,也就是購買低價的現金國債,同時做空公債期貨合約。交易中的現金部分透過回購市場融資。回購交易是指以一定利率將資產(如國庫券)在一段時間內換取現金。回購市場在使用國債作為抵押品進行隔夜融資時,其定價依據是商業銀行資產負債表的可用容量。隨著資產負債表容量的減少,回購利率會上升。如果國債的融資成本增加,對沖基金只有在國債相對於期貨價格便宜時才能購買更多。這意味著國債拍賣價格需要下降,殖利率上升。這與財政部的目標相悖,因為他們希望以更低的成本發行更多債務。

由於受到監管限制,銀行無法購買足夠的國債,也無法以合理的價格為對沖基金的國債購買提供融資。因此,聯準會需要再次豁免銀行的SLR。這將有助於改善國債市場的流動性,並允許將無限量化寬鬆政策(QE) 用於美國經濟的生產性領域。

如果你還不確定財政部和聯準會是否意識到了放寬銀行監管的重要性,TBAC 在同一份簡報的第29 張幻燈片中明確指出了這項需求。

追蹤指標

如果川普經濟學(Trump-o-nomics)如我所描述的那樣運作,那麼我們需要關注銀行信貸成長的潛力。根據先前的例子,我們了解到,針對富人的量化寬鬆(QE) 是透過增加銀行儲備來實現,而針對窮人的量化寬鬆則是透過增加銀行存款來實現。幸運的是,聯準會每週都會提供整個銀行系統的這兩個數據。

我創建了一個自訂的Bloomie 指數,它結合了儲備金和其他存款及負債<BANKUS U Index>。這是我用來追蹤美國銀行信貸數量的自訂指數。在我看來,這是最重要的貨幣供給指標。如你所見,有時它會領先比特幣,例如在2020 年,有時它會落後於比特幣,例如在2024 年。

然而,更關鍵的是,資產在銀行信貸供應量縮減時的表現。比特幣(白色)、標準普爾500 指數(黃金)和黃金(綠色)都經過我的銀行信貸指數調整。數值被標準化為100 ,可以看到,比特幣的表現最為突出,自2020 年以來上漲了超過400% 。如果你只能採取一種措施來抵禦法幣貶值,那就是投資比特幣。數學數據不容爭辯。

未來的發展方向

川普及其經濟團隊明確表示,他們將推行削弱美元的政策,並提供必要的資金以支持美國工業回流。由於共和黨將在未來兩年掌控政府的三大權力機構,他們可以毫無阻礙地推動川普的整個經濟計畫。我認為,民主黨也會加入這場「印鈔派對」中,因為沒有哪個政治人物能抗拒發給選民福利的誘惑。

共和黨將率先通過一系列法案,鼓勵關鍵商品和材料的製造商在國內擴大生產。這些法案將類似拜登政府時期通過的《晶片法案》、《基礎建設法案》和《綠色新政》。隨著企業接受政府補貼並獲得貸款,銀行信貸將迅速成長。對於擅長選股的人來說,可以考慮投資那些生產政府所需產品的上市公司。

最終,聯準會可能放寬政策,至少將國債和央行儲備從SLR(補充槓桿率)中豁免。屆時,無限量化寬鬆的道路將會一片坦途。

立法推動的工業政策和SLR 豁免的結合將引發銀行信貸的激增。我已經說明,這種政策的資金流動速度遠高於聯準會傳統的富人量化寬鬆方式。因此,我們可以預見,比特幣和加密貨幣的表現將至少與 2020 年 3 月至 2021 年 11 月一樣出色,甚至可能更好。真正的問題在於,將創造多少信貸?

新冠疫情的刺激措施注入了約 4 兆美元的信貸。這次的規模將更為龐大。國防和醫療支出的成長速度已經超過了名目GDP 的成長速度。隨著美國增加國防開支以應對多極化的地緣政治環境,這些支出將繼續快速成長。到 2030 年, 65 歲以上人口在美國總人口中的比例將達到頂峰,這意味著從現在起至 2030 年,醫療支出將加速成長。沒有哪個政客敢削減國防和醫療支出,否則他們將迅速被選民淘汰。這一切意味著財政部將持續地向市場注入債務,只為了維持正常運作。我之前已經展示過,量化寬鬆與國債借款的結合具有高於 1 的貨幣流通速度。這種赤字支出將提升美國的名目成長潛力。

在推動美國企業回流的過程中,實現這一目標的成本將達到數兆美元。自 2001 年美國允許中國加入世界貿易組織以來,美國主動將製造業基礎轉移至中國。在不到三十年的時間裡,中國已經成為全球的製造中心,以最低的成本生產出高品質的產品。即便是那些計劃將供應鏈多元化到中國以外、據稱成本更低的國家的公司,也發現中國東海岸眾多供應商的深度整合非常有效率。即使越南等國家的勞動成本較低,這些公司仍需要從中國進口中間產品來完成生產。因此,將供應鏈重新轉移回美國將是一項艱鉅的任務,如果出於政治需求必須這麼做,成本將非常高。我指的是需要提供高達數兆美元的廉價銀行融資,以便將生產能力從中國轉移到美國。

將債務與名目GDP 的比例從 132% 降至 115% 耗費了 4 兆美元。假設美國將這一比例進一步降至 2008 年 9 月的 70% ,那麼根據線性推算,需要創造 10.5 兆美元的信貸來實現這一去槓桿化。這就是比特幣價格可能達到 100 萬美元的原因,因為價格是在邊際上決定的。隨著比特幣的流通供應量減少,全球大量的法幣將競相尋求避險資產,不僅是美國,還有中國、日本和西歐的投資者。買入並長期持有。如果你對我關於窮人量化寬鬆影響的分析持懷疑態度,只需回顧過去三十年的中國經濟發展歷史,你就會理解我為何將新的Pax Americana 經濟體系稱為“具有中國特色的美國資本主義」。