回顧2024 年,市場再次呈現全面上漲的趨勢,幾乎所有主要宏觀資產類別都取得正回報。股票在絕對收益和風險調整收益方面均表現突出,黃金在波動極小的情況下全年穩步上漲,表現極佳,而日圓和日本國債的表現則相對落後,日本央行即使面對迅速上升的國內通膨仍拒絕收緊貨幣政策。

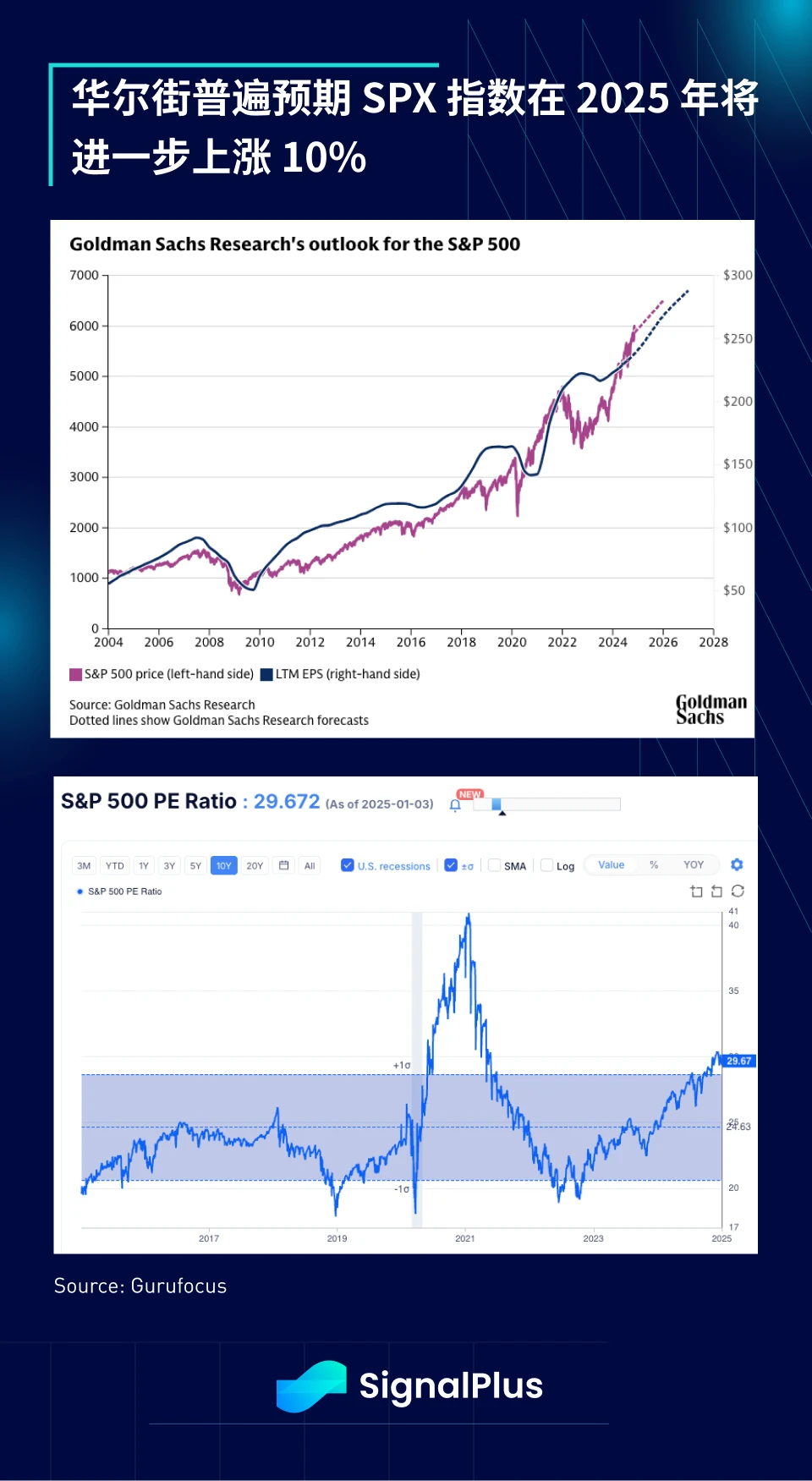

進入2025 年時,市場情緒仍一致看漲,多數華爾街銀行都預測SPX 指數將在今年進一步上漲10% ,遠期本益比達到24-25 倍左右,而EPS 到年底將達到約270 美元。

在固定收益方面,由於通膨持續高企,且聯準會在12 月表現出明顯的鷹派傾向,債券投資人預計2025 年降息幅度將少於2 次。

“我認為上行風險大於下行風險” Richmond 聯邦儲備銀行Barkin 上週五在Maryland 的一個談話中表示,“因此,我認為保持利率限制性更長一段時間較為適當。”

此外,Trump 2.0 政策預計將對物價產生上行壓力,不過傳導的程度將取決於這些政策的落實程度。我們預期新政府面臨的阻力可能比目前市場預期的更大。

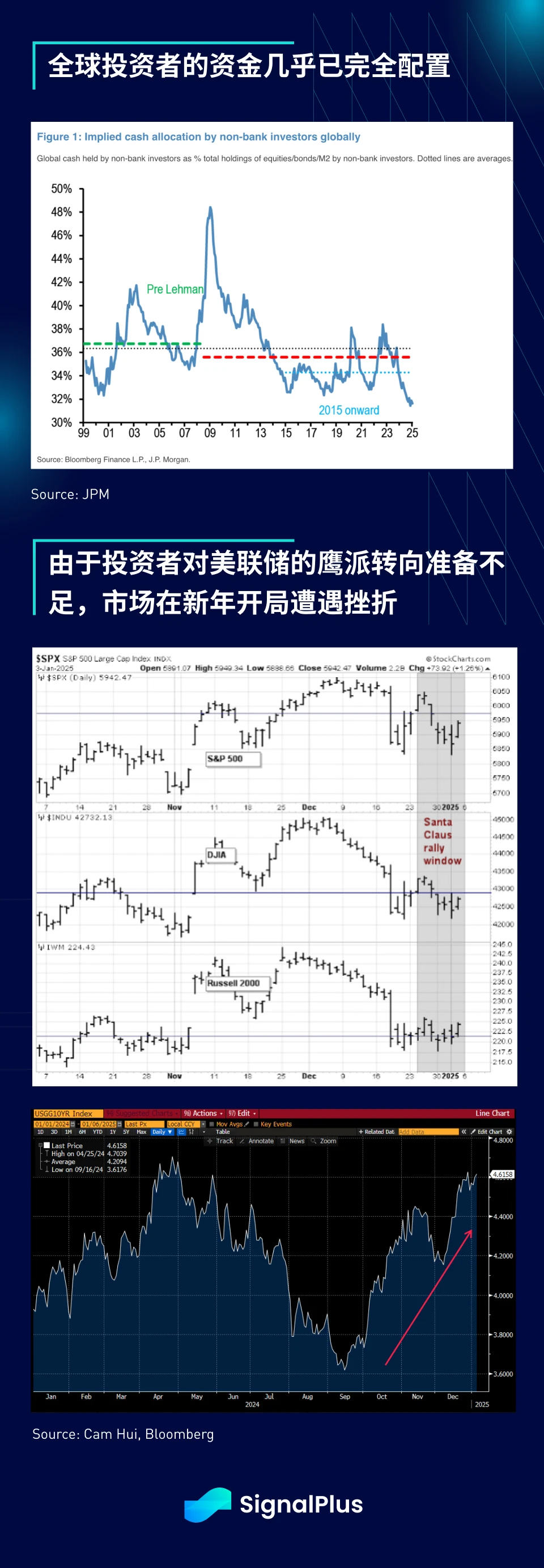

同時,全球投資者的大多數資金已經充分配置,持有的現金比例處在低點,這導致2025 年的開局有些艱難,市場仍因聯準會意外的鷹派轉向而受到一些影響, 10 年期美債殖利率正快速接近2024 年聯準會降息前的高點。

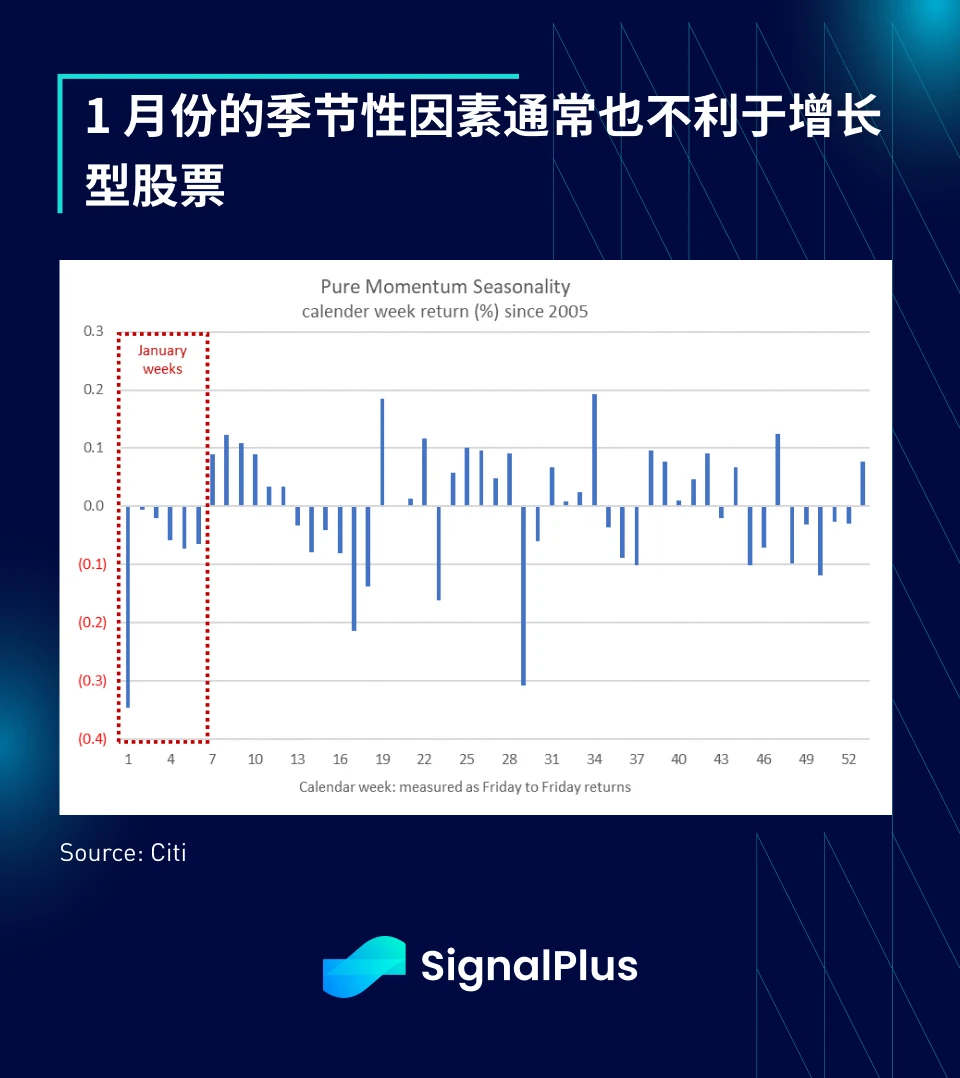

儘管如此,預計在周五的非農就業報告前市場波動仍會保持在較低水平,屆時將正式拉開新一年交易活動的序幕。短期內經濟數據預計都將呈現「軟著陸」的跡象,本月波動性最高的事件預計將是月底的FOMC 會議。

一個潛在的波動來源可能來自中國, 30 年期債券殖利率首次跌至低於日本債券殖利率,隨著通縮擔憂加劇,中國人民銀行預計將採取更激進的寬鬆政策,中國與美國以及已開發市場的利差持續擴大,這將對人民幣匯率產生重大影響,市場對中國人民銀行今年的政策是否能成功寄予厚望。

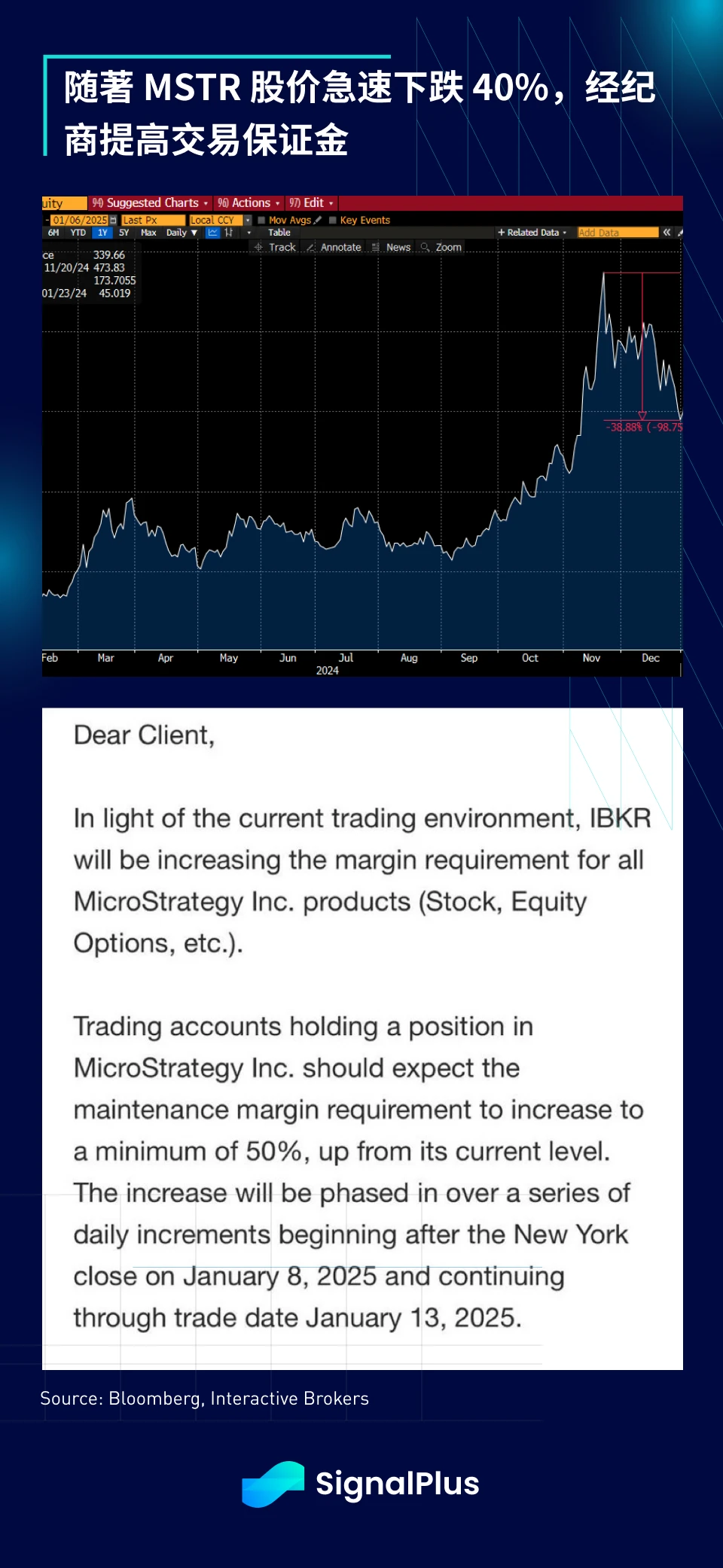

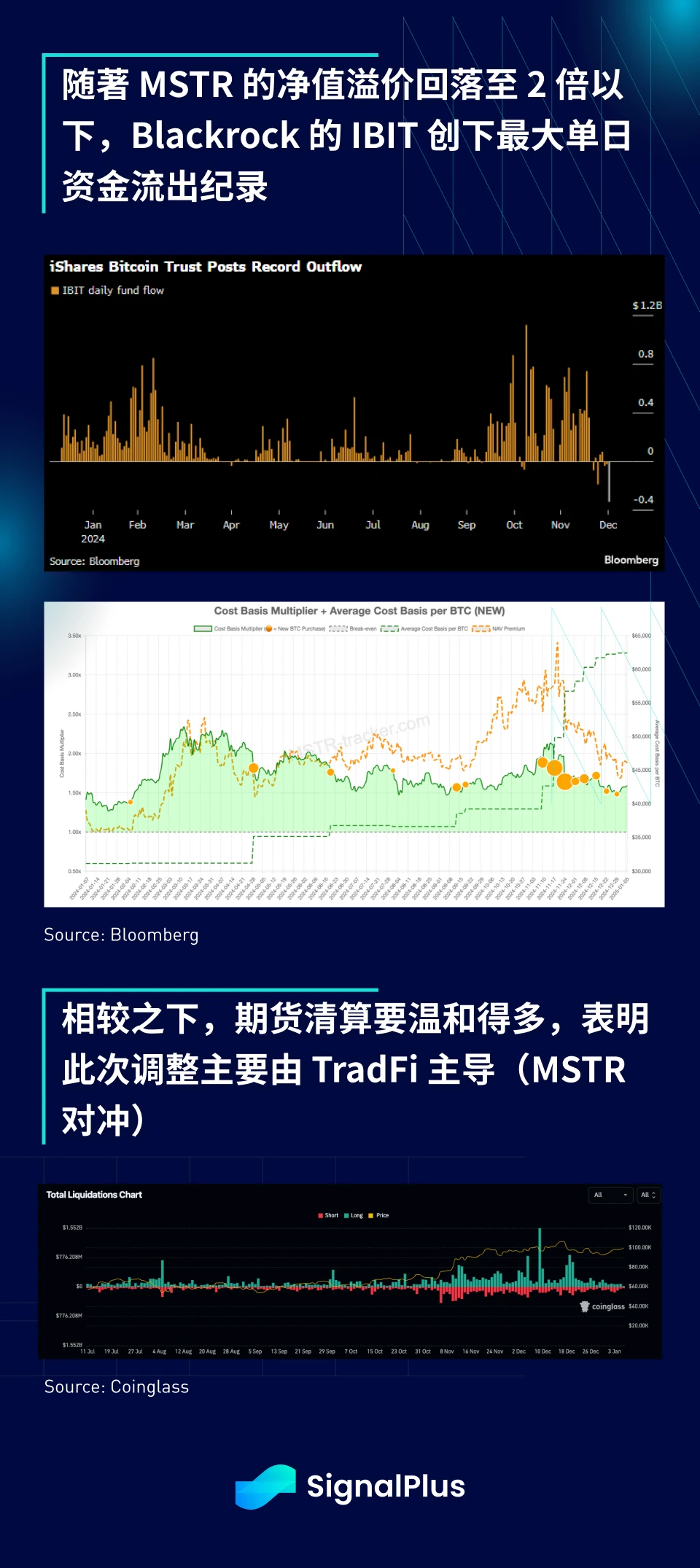

在加密貨幣方面,Microstrategy 的股價顯著回調導致券商提高交易保證金,且ETF 出現大幅資金外流,IBIT 創下單日淨流出3.33 億美元的紀錄,這是推出以來最大單日資金外流,且是連續第三天淨流出,也是最長的連續流出紀錄。相較之下,期貨清算溫和得多,顯示此次調整更多是由TradFi 主導,也是對MSTR 股價急劇下跌作出反應,該公司的淨值溢價如今回落至「僅」 1.8 倍。

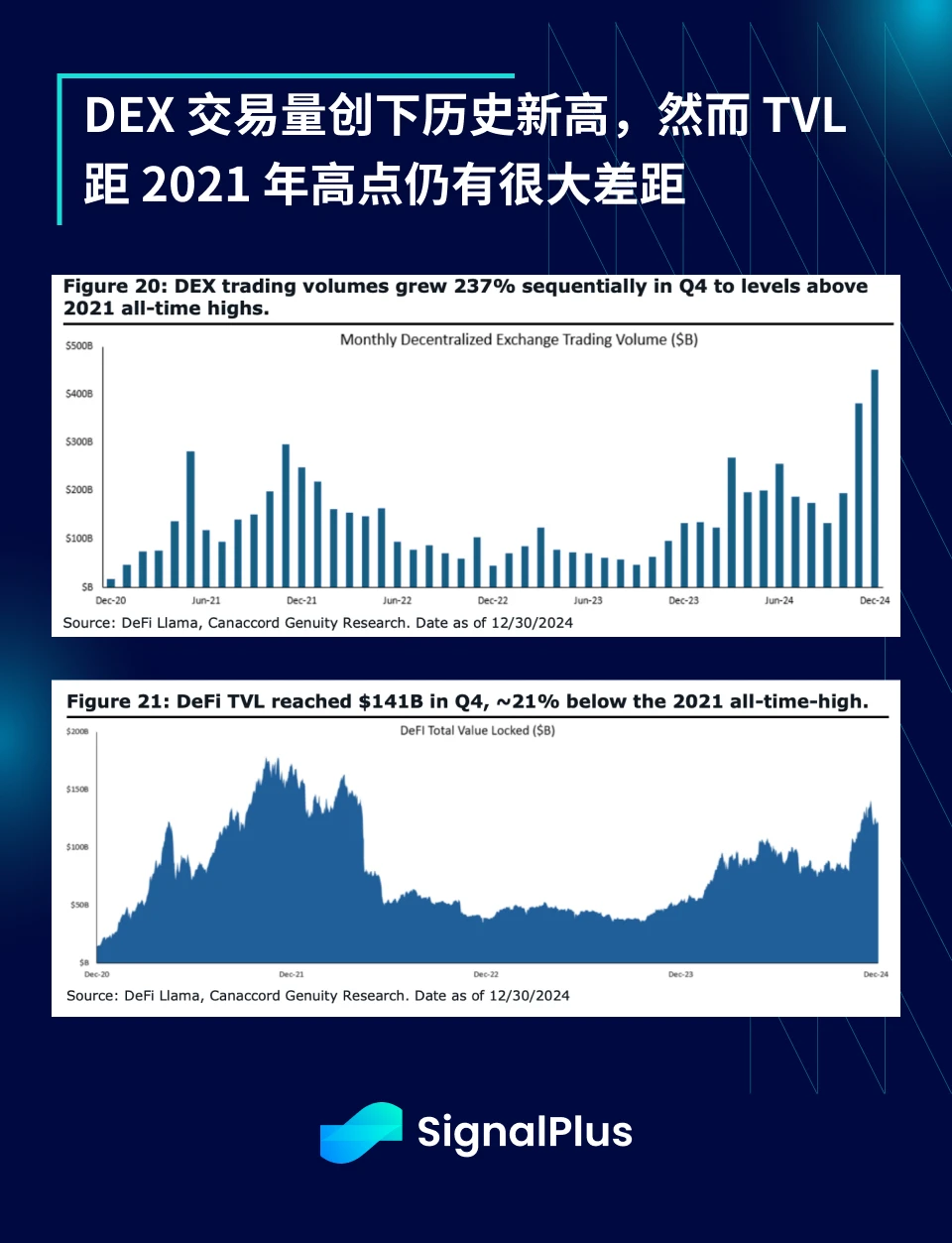

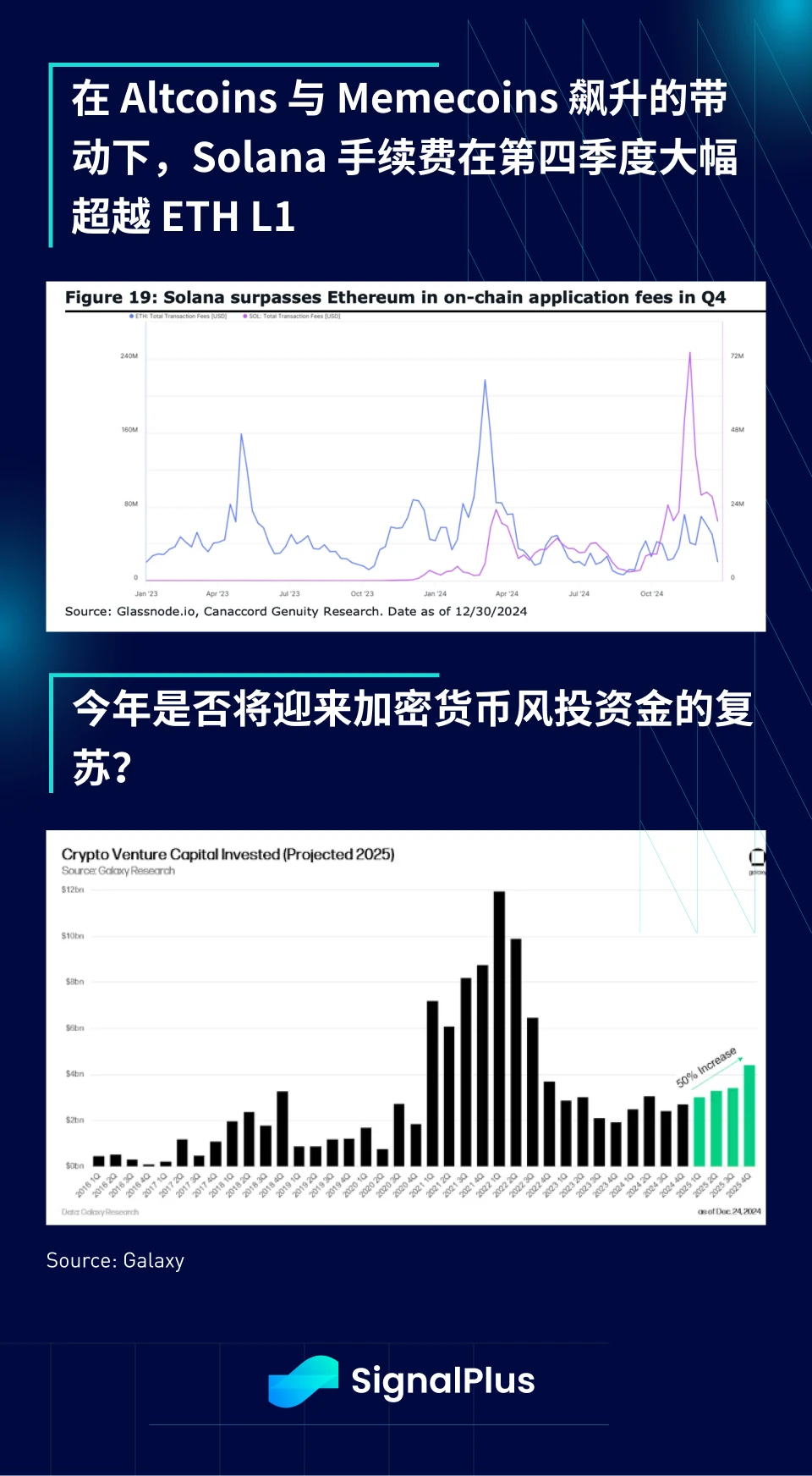

最後,從鏈上活動數據來看,得益於altcoin 熱潮,去中心化交易所(DEX)的交易量已突破歷史新高,但DeFi 主導地位下降,鎖倉量(TVL)距2021 年高點仍有很大差距。隨著Trump 政策有望為加密貨幣的主流採用帶來新曙光,今年是否會成為加密貨幣風投資金重新回歸的一年?

新年快樂,祝福大家在新的一年交易順利,收穫滿滿!

您可在t.signalplus.com使用SignalPlus 交易風向標功能,以取得更多即時加密資訊。如果想即時收到我們的更新,歡迎追蹤我們的推特帳號@SignalPlusCN,或加入我們的微信群組(新增小助手微信:SignalPlus 123)、Telegram 群組以及Discord 社群,和更多朋友一起交流互動。

SignalPlus Official Website: https://www.signalplus.com