一、穩定幣立法帶來的收入受損風險

截至 2024 年 11 月 28 日,USDT 的市值約為 1, 323 億美元,預計到 2028 年穩定幣市場將超過 2.8 兆美元,關於穩定幣的監管動態備受市場關注。 USDT 市值情況如下圖所示:

2022 年 6 月 7 日,美國參議員 Cynthia Lummis(共和黨,懷俄明州)和 Kirsten Gillibrand(民主黨,紐約州)提出了支付穩定幣法案。 Gillibrand 稱其為「具有里程碑意義的兩黨立法,創建了明確的支付穩定幣監管框架,這將保護消費者,促進創新,並推動美元主導的地位,同時保持雙重銀行體系。」LG 法案可能是近年來針對USDT 所推出的最重要的監管法案之一。

法案將允許非存款的信託公司(非銀)在其所有代幣的名義價值低於 100 億美元時透過自身管道發行穩定幣。 Lummis-Gillibrand 法案規定,高於 100 億美元規模的穩定幣發行商必須是「被授權為國家穩定幣發行者的存款機構」才能被允許合法執業。根據Lummis-Gillibrand 法案,像Circle(USDC,發行330 億美元)或Paxos(PAXD)等中心化穩定幣企業將有兩種選擇:要么通過州一級的非銀行金融機構,要么成為在聯邦或州等級成為國家支付穩定幣提供者的存款機構,類似於傳統金融機構中的MMF 或一級交易商。在LG 法案中,只有可以隨時贖回主權法幣、非加密資產作為底層錨定、用於MoE 的穩定幣定義為支付型穩定幣,也只有USDT(存款機構型)、USDC(非存款機構型)等支付性穩定幣處於LG 法案的管轄範圍中,演算法穩定幣和超額加密抵押穩定幣(DAI 等)不在其列。

同時,LG 法案也包含長臂管轄條款,意味著這些法律將適用於美國境外的公司。雖然 Tether 註冊在 BVI,但預計也會受到該法案的管轄,因為 USDT 在美國投資者和交易所中廣泛流通,該法案直接認定 Tether 和 USDT 也屬於適用範圍。 Tether 表示不為美國客戶提供服務,因為它不會直接向這些公司和個人發行代幣,但美國政策制定方對於這種規避監管的方式大概率不會認可。

因此,Tether 有被美國財政部或 SEC 下達禁止執業禁令的風險。 LG 法案要求存款機構在事先獲取聯邦或州銀行監管機構批准後發行和贖回支付型穩定幣,必須以不低於發行面值的100% 的高質量流動性資產為抵押(如美元,美國國債) ,每月公開披露未贖回的支付型穩定幣的數量、以及支持支付型穩定幣的資產及其價值的詳細信息,並在客戶要求時,負有以法定貨幣按面值贖回所有未償付的支付型穩定幣的義務。如果Tether 觸發該等潛在的義務,或無法履行贖回和披露義務導致被禁止從事美元相關執業業務(Tether 在美國無合法牌照,導致其在美國雖然沒有名義上的直接業務,但其涉及美國的業務實質上均不合法),會導致USDT 的價值嚴重波動,導致其與美元脫鉤,進入與UST 類似的死亡螺旋過程。

另外,SEC 對於Tether 的態度也較曖昧,Gary Gensler 曾公開表示他認為“只有BTC 是商品,其他加密貨幣均為證券”,且多次發表言論稱嚴重擔憂穩定幣會擾亂美國金融市場,如果Tether被視為證券納入監管,對於以灰色產業為流通盤主要構成部分之一的USDT 來說無疑將構成沉重打擊,這一消息有可能成為USDT 和法幣脫錨導致擠兌的契機。

二、美國國債質押相關的監理風險

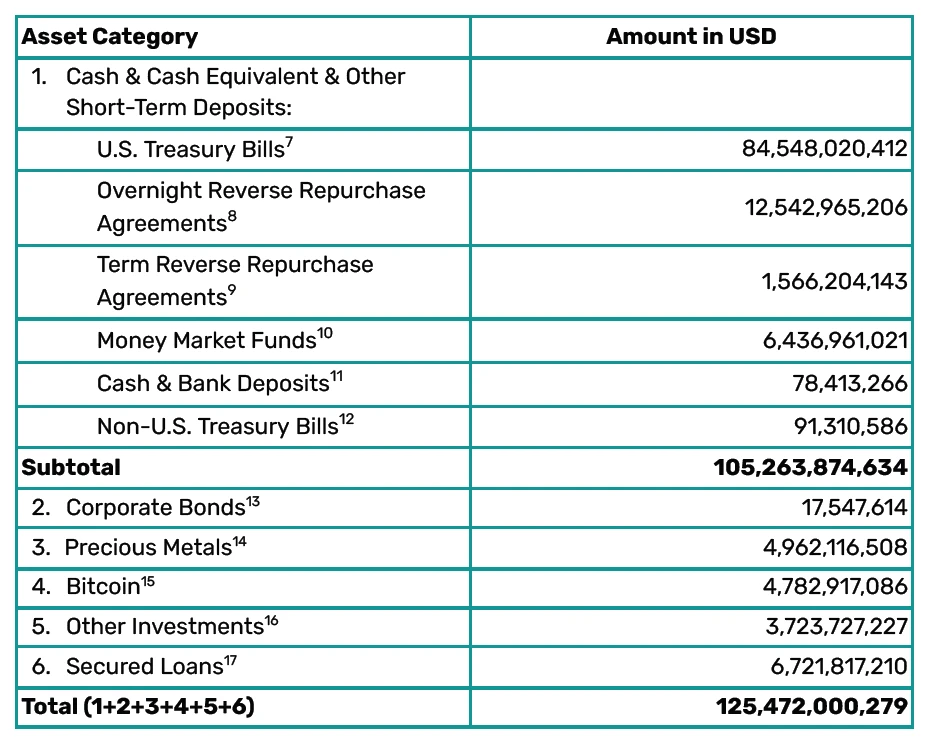

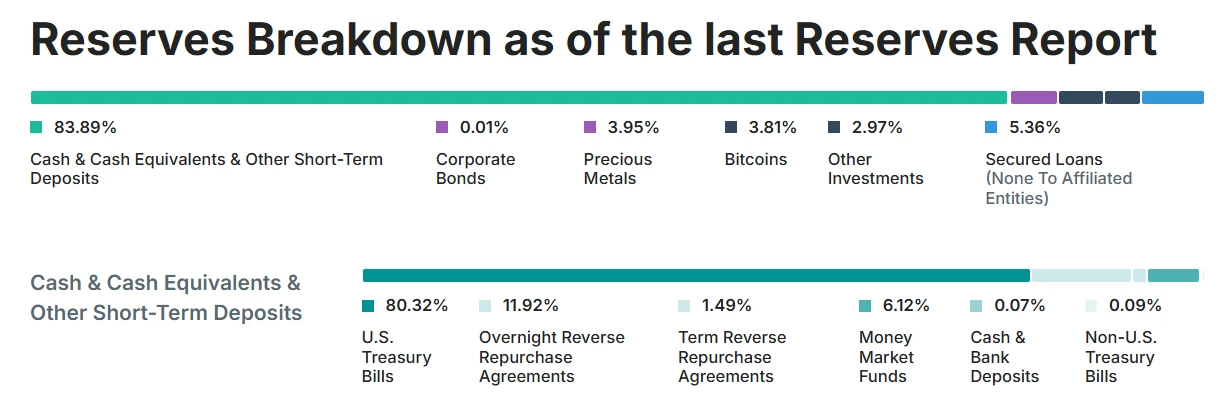

目前,USDT 與美元的錨定機制可以被描述為“超額準備金機制”,即每個USDT 都有大於1 美元價值的低風險底層資產作為擔保,超額部分即為Tether 的淨資產(Tether 的資產端為美國公債等質押資產,負債端為其發行的USDT)。同時,由於 USDT 的廣泛使用,大量套利交易者會在 USDT 價格輕微偏離時積極套利,變相維護 USDT 價格穩定。 Tether 每季會發布儲備資產審計報告,其規模和組成如下圖所示:

但是,Tether 持有大量美國國債和衍生品,在賦予其加密世界「央行地位」的同時,也引發了眾多關於其是否會威脅傳統貨幣政策傳導鏈條有效性的質疑,甚至已經招緻美國金融監管部門的關注。雖然美國利率走廊體系已經從稀缺準備金邏輯進化為QE 後的超額準備金、過剩準備金邏輯,但是目前ONRRP 作為美聯儲負債端吸收TGA 和其他過剩流動性的最重要緩衝墊和構建利率走廊堅固地板的蓄水池,經歷T-bill 進一步發行、加息、QE Taper 及QT 後,目前的餘額也在逐步下降, 2024 年第二季度ONRRP 餘額已從2022年歷史高點的 2 兆快速下降至 6, 000 億美元左右,隨著 QT 深入,預計 ONRRP 耗盡已成為高機率事件。在此背景下,即使還在曲線的0 彈性區間,Tether 手中超過100 億的ONRRP 協議和超過1, 000 億元的美國國債和MMF 餘額也已經可被認為具有了對於美國貨幣政策的穩定運行有實際意義的規模。而Tether 又是一家註冊在BVI、名義上拒絕從事美國相關業務,不受美國法律監管的企業,因此傳統監管部門和媒體認為其對美國利率走廊體系的秩序構成一定威脅、認為其是美國貨幣政策長堤中的蟻穴,並非無稽之談。

就Tether 底層資產品質本身而言,近年來現金及等價物的佔比略有提升,但其中只有80% 是流動性極佳的美國國債,整體流動性水平相對一般,也是近年來USDT 頻繁傳出爆雷質疑的原因之一。

三、Tether 面臨的 Paypal 和傳統金融機構(如銀行等)發行的穩定幣競爭風險

穩定幣能夠有效的捕獲價值,其在行動支付、跨境支付方面都有獨特的價值,包括匿名性、快速性、去中心化和通用性,以及價值的穩定性等。 Tether 作為溝通不同交易對的質押穩定幣的先驅,在抓住了上述價值增量和用戶需求的同時,也彌合了交易所中不同交易對僅用BTC 作為中介造成的嚴重滑點問題,甚至為智能合約的引進帶來了基礎,成為了加密世界中最不可或缺的基礎設施。由於其不記名性和高度通用性,USDT 也不可避免的成為了黑色產業最重要的交易媒介(MoE)之一。但是,與 Tether 作為行業領頭羊所享受的行業紅利相對的是,有能力跨越這一行業壁壘的企業,進入質押穩定幣領域分一杯羹的慾望也非常強烈。 Tether 2024 年第三季僅淨利潤就達到22 億美元,對於Paypal 等傳統互聯網支付業務龍頭和傳統商業銀行來說,除了支付穩定幣業務本身豐厚的回報前景,支付型穩定幣與其支付主業更可以無縫銜接,發揮極為強大的綜效。

目前,Tether 在質押中心化穩定幣行業最為顯著的護城河是其雄厚的“準備金”,實現質押超額覆蓋的同時,其底層資產均為高流動性、低風險的美國國債、聯儲負債端的國債衍生品(MMF)和少數比特幣。但是,若如上文論述的,央行(發行數位貨幣)和商業銀行在資本充足度方面,實力遠超Tether,Tether 作為純粹的質押穩定幣,其商業模式對於發行方的Crypto 原生商業思維也並沒有提出非常高的要求,只需利用手中的資本金資源在公鏈補貼吸引鏈上用戶,進而進入鏈上封裝資產交易對,並透過與交易所合作(費率折扣等)吸引中心化交易所用戶使用穩定幣(類似Binance 推廣XUSD 和 FDUSD 的模式),就可以從 Tether 手中分走至少一部分份額。 Tether 面臨的潛在競爭(更多來自非幣圈原生玩家)對其業務構成較大挑戰。

四、訴訟風險

除上述風險外,Tether 還面臨多項潛在訴訟和被調查風險。 2021 年,美國司法部介入對 Tether 的調查, 2022 年 Tether 案件被移交給 Southern District NY 的檢察官 Darmian William,William 專門負責加密領域的知名大型案件(SBF、FTX 等)。美國司法部調查 Bitfinex 和 Tether 的原因主要是因為它涉嫌違反了製裁和反洗錢的法規規定,以及 Bitfinex 挪用 Tether 資金等問題。具體來說,司法部正在調查 Tether 是否被第三方用於資助毒品交易、恐怖主義和駭客等非法活動,或洗白這些活動產生的收益。同時,美國財政部也在考慮對 Tether 實施制裁,因為 USDT 被美國制裁的個人和團體廣泛使用,包括哈馬斯和俄羅斯軍火商。此外,Tether 的透明度問題也受到了質疑,因為它長期以來被指控涉嫌洗錢和缺乏審計透明度。調查的焦點在於 Tether 的財務操作是否合法,以及它是否適當地報告了其資產的流動性和底層支援資產。由於上述原因,Bitfinex 和 Tether 長期使用 Crypto Capital 等一些灰色影子銀行儲蓄和託管,造成了惡性循環式的合規風險。

此外,Tether 還面臨多項訴訟,包括多名加密交易員起訴 Tether,指控其聯合操縱加密市場價格,違反了商品交易法(CEA)及休曼反壟斷法案(Sherman Act)》。原告在訴狀中提出,Tether 和Bitfinex 透過“大量且精心安排的購買及推銷行為”,推動USDT 進入市場,並製造出強勁需求的假象,以推高加密貨幣的價格;還包括知名的加密借貸企業Celsius 對Tether 提起訴訟,聲稱在破產前,Tether 不當清算了約24 億美元的比特幣。 Tether 回應稱該訴訟為敲詐,並表示其行為符合協議條款,Celsius 未按要求提供抵押品才進行清算。上述訴訟也很有可能對 Tether 造成不利影響。

五、替代方案:USDC 和其他穩定幣

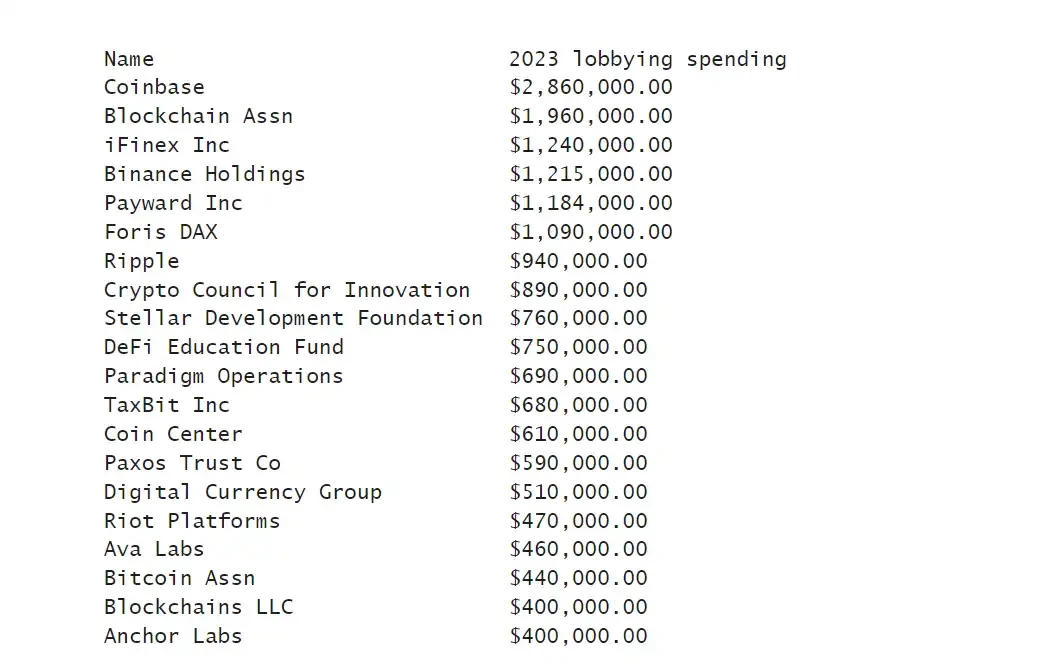

值得注意的是,即便有上述種種不利因素,USDT 依然佔據了穩定幣市場絕大部分市值,是目前流通最廣、應用最多的穩定幣幣種,其短期內突然出現重大問題的概率較低,而Tether 及其母公司Bitfinex 近年來將大筆資金投入院外遊說(如下圖)。

同時,川普當選後明確表達了對Gary Gensler 等反加密貨幣政策制定者的不滿,也提名了與Tether 關係十分密切的Howard Lutnick 為商務部部長人選,Lutnick 旗下的金融公司Cantor Fitzgerald 是Tether 的託管公司,也和Tether 開展了20 億美元借貸專案。因此,川普當選後,可認為 Tether 被美國政策當局停止營運的風險進一步降低。

然而,假設由於美國監管政策等原因,Tether 遭遇重大打擊、USDT 與美元脫錨的黑天鵝情景發生,以USDC 為代表的其他穩定幣是填補USDT 在出入金和交易對錨定物方面的重要生態位的首要選擇。

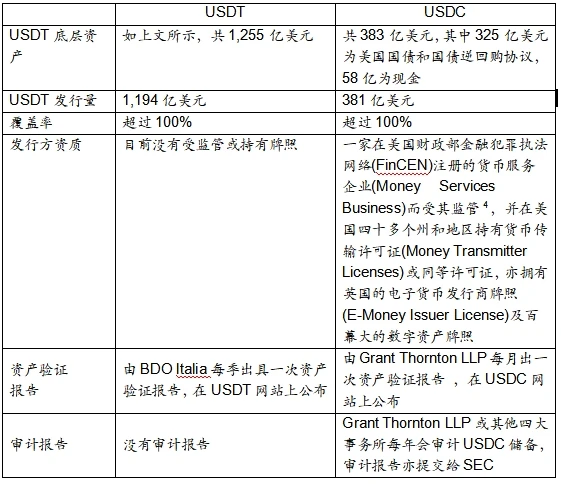

整體而言,USDC 嚴格遵循美國監管規則,在透明度方面更勝一籌,弱點是流通度和接受度顯然遜於 USDT。 USDC 會依照SEC 的要求遵守上市公司標準進行第三方年度審計,且每週揭露其底層資產狀況、每月由四大進行審計,相較之下USDT 沒有嚴格意義上的審計,且支持資產狀況揭露為月度。 USDT 和 USDC 的比較如下表所示: