加密衍生性商品市場的壓力測試來得猝不及防。上週的一場黑天鵝級的爆倉事件,再次將衍生性商品市場的脆弱性推向台前:

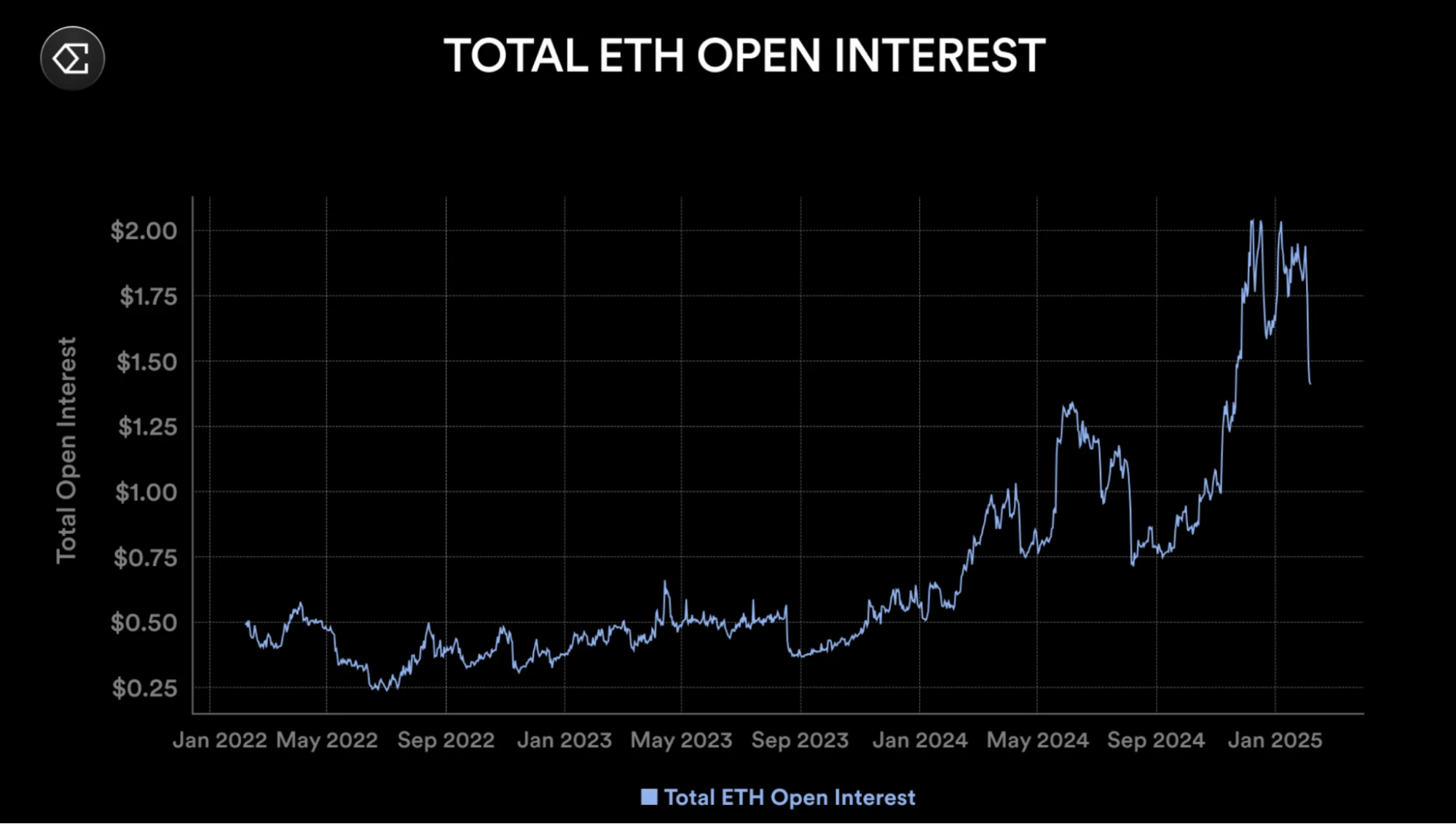

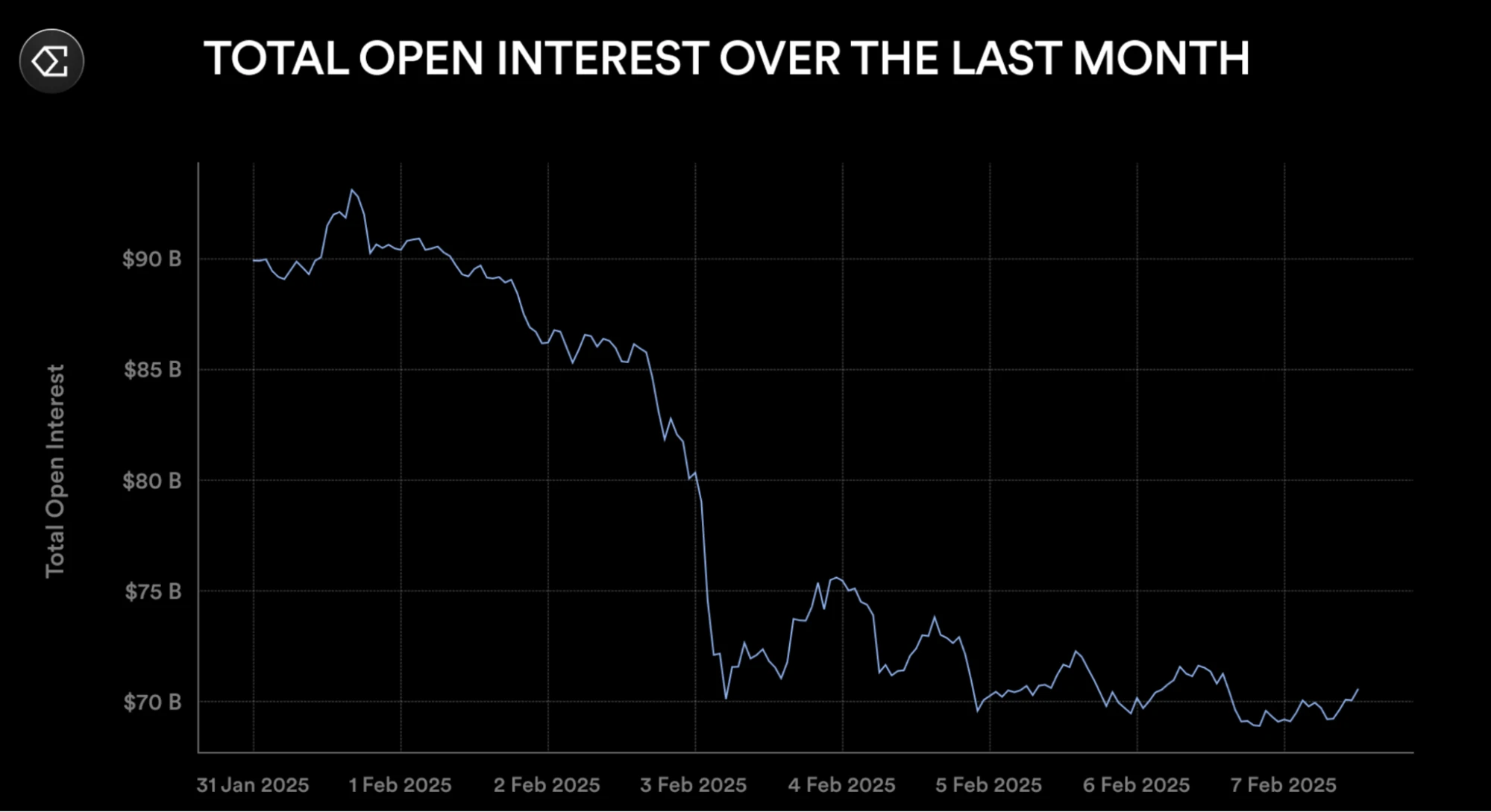

ETH 未平倉合約單日驟減 23 億美元,全網合約部位蒸發超 140 億美元,創下史上最大單日跌幅。

這場極端行情,卻意外成為檢驗對沖型穩定幣模型的最佳實驗場。

市場熔斷:ETH 合約成風暴中心

這次爆倉事件呈現鮮明的結構性特徵:雖然 BTC 合約市場規模是 ETH 的 2 倍,但 ETH 未平倉量週跌幅達 25% (減少 50 億美元),遠超 BTC 的損失比例。僅 2 月 2 日至 3 日,ETH 合約部位單日減少 23 億美元,佔全網跌幅的 16.4% 。鏈上數據表明,這種不對稱拋壓可能源於以太坊生態內嵌套槓桿的集中出清(如 LST 再質押、DeFi 協議保證金頭寸等)。

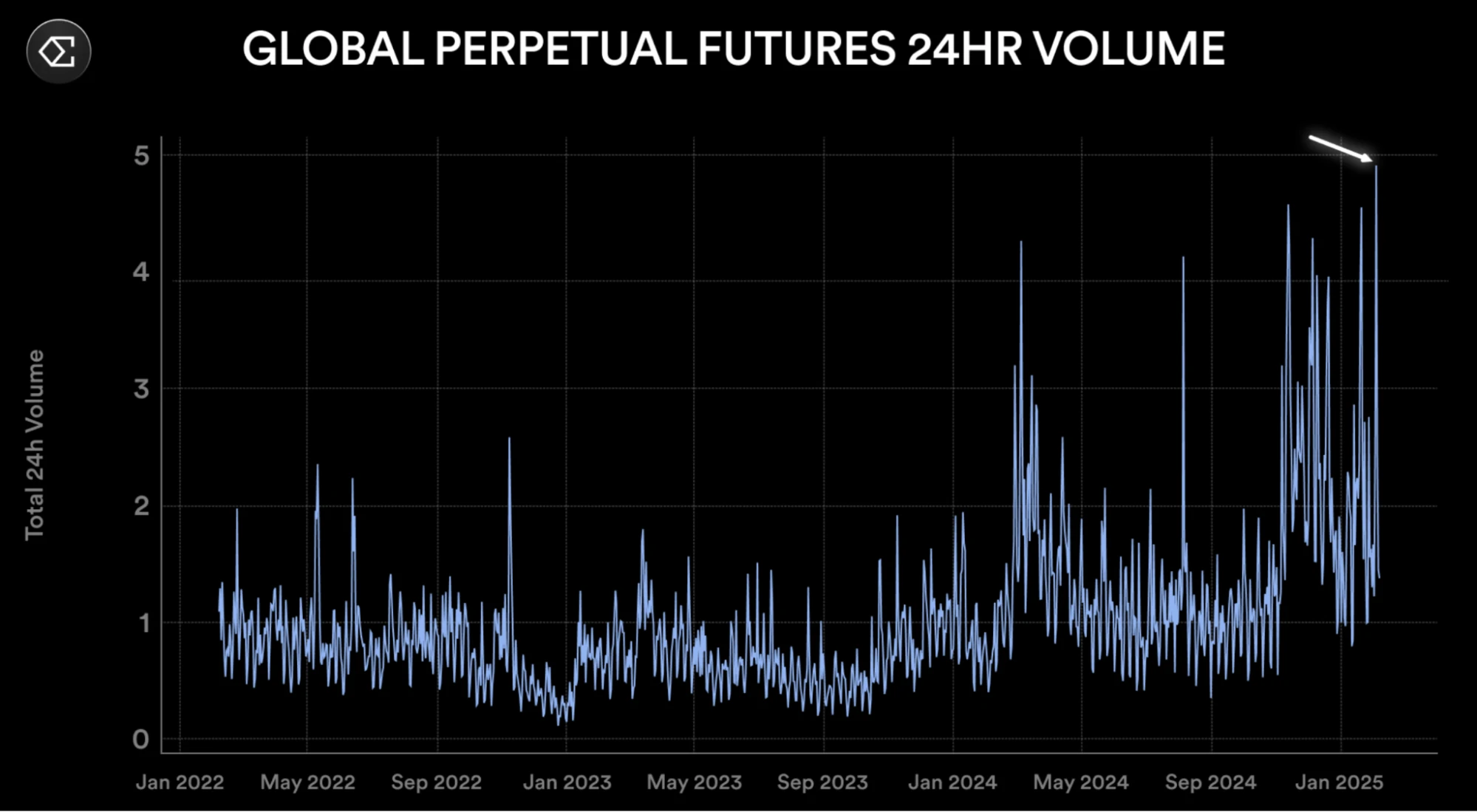

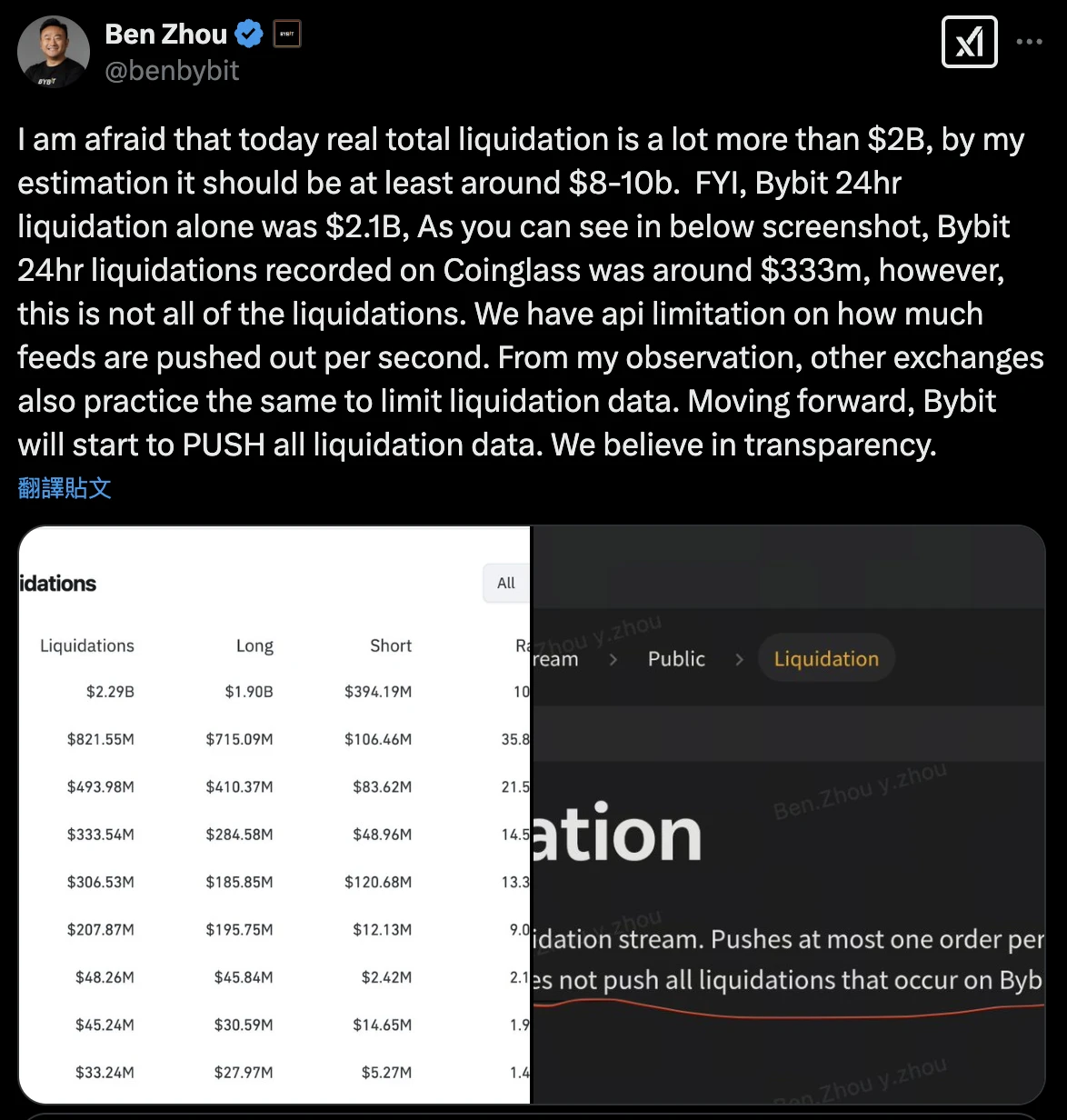

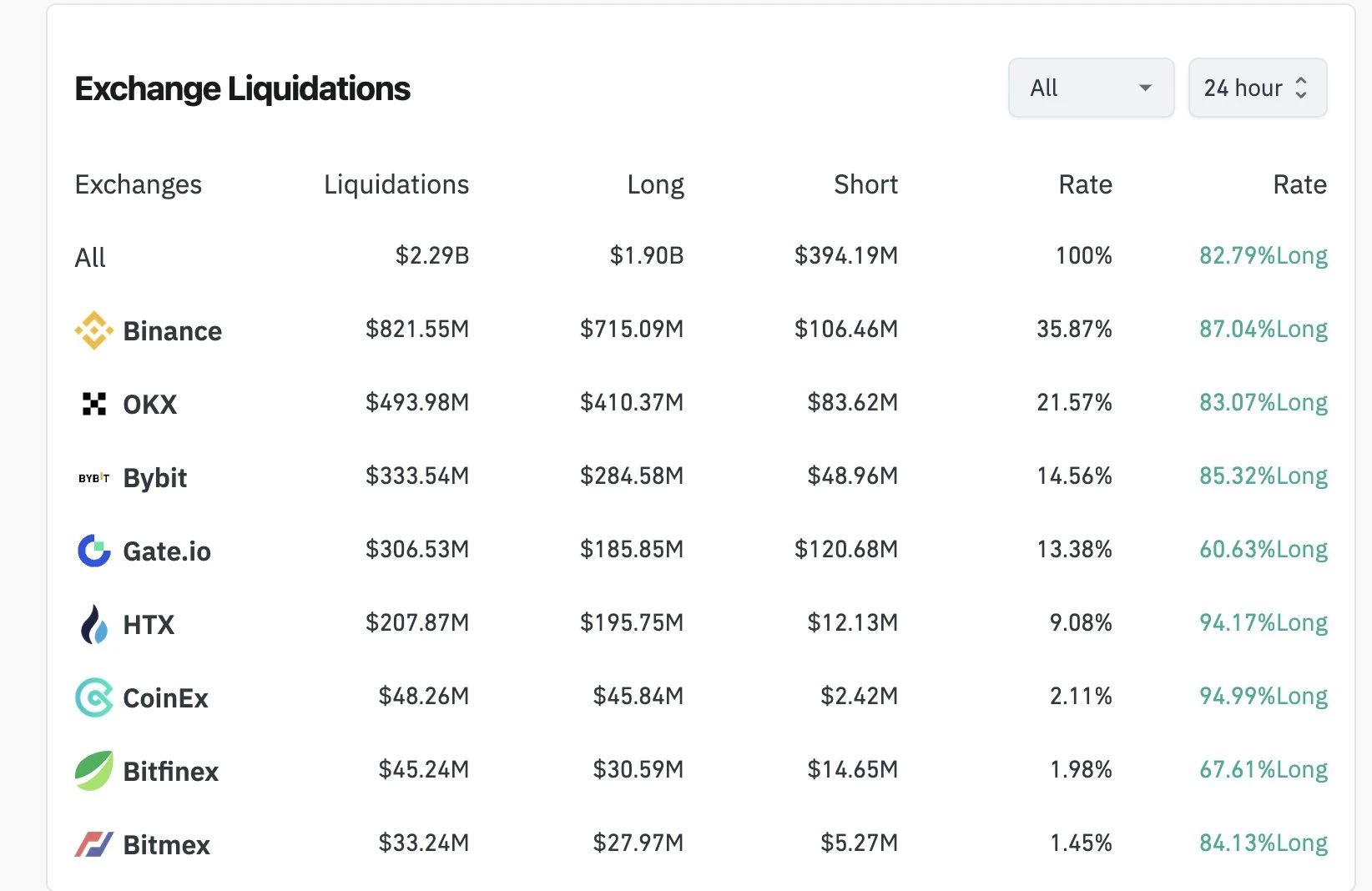

交易所數據顯示,此輪爆倉規模有明顯的統計偏差。 Coinglass 等第三方平台報告的爆倉金額僅為 23 億美元,但頭部交易所創始人透過內部數據推測實際損失或達 80-100 億美元。這種差異可能源自於交易所 API 的資料推送限制,導致部分強平未被即時捕捉。以 Bybit 為例,其官方揭露的爆倉量(21 億美元)遠超過 Coinglass 記錄的 3.33 億美元。若以此邏輯推算,本次事件或為加密史上實際爆倉規模最大的衍生性危機。

穩定幣的錨定特性,要靠機制還是運氣?

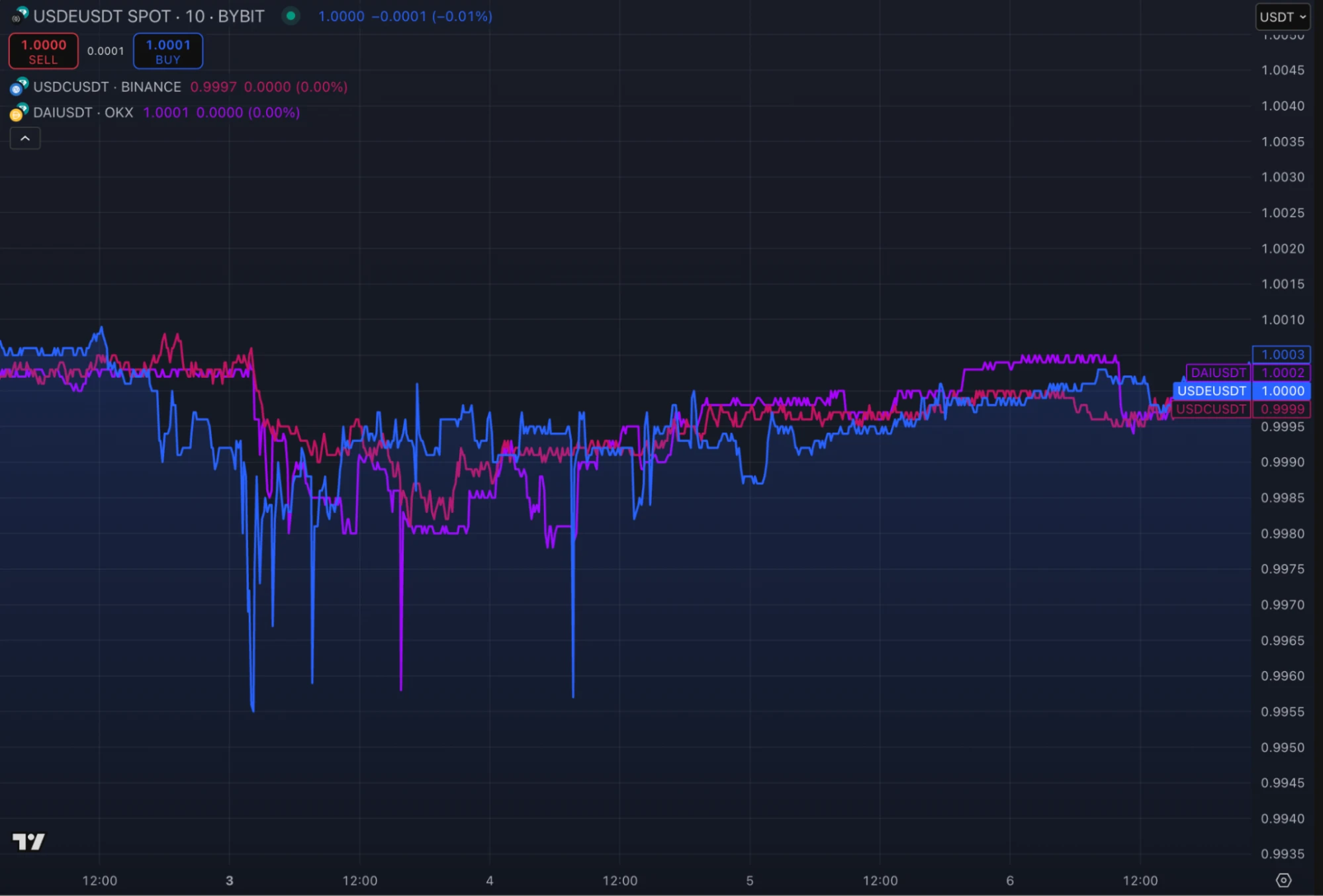

在市場流動性急劇收縮的背景下,用戶的目光不得不轉向關注穩定幣協議錨定表現。令筆者驚訝的是,一些協議透過巧妙的策略,在市場拋售期間獲得了額外收益。當多數槓桿玩家在爆倉潮中倒下時,Ethena 的合成美元穩定幣 USDe 卻完成了一場逆風操作:其 24 小時贖回量達 5000 萬美元,二級市場交易額超 3.5 億美元,與 USDT 的價差始終錨定在± 0.1% 區間。價格曲線顯示,USDe 與 USDC、DAI 等法幣穩定幣走勢高度同步,CEX 做市商與鏈上套利者的協同作用有效抵消了短期流動性衝擊。

USDe 價格對比USDC(紅)對比DAI (紫)

從理論上分析,當 ETH 永續合約價格較現貨出現深度貼水(此次幣安合約最大貼水 5.8% )時,空頭部位產生的未實現收益形成天然緩衝。協議透過自動平倉機制將部分收益轉化為已實現利潤,進而為持有者提供額外 APY 加成。 Ethena 就是其中一個案例:數據顯示,上週其透過該策略捕獲 50 萬美元利潤,為 sUSDe 持有者貢獻 50 個基點的周化 APY 提升。

而支撐這種穩定性的核心機制,就在於其獨特的「現貨+永續合約空頭」避險組合。

永續合約策略的雙面刃效應

複盤本次事件,可以看到暴露出永續合約策略的關鍵瓶頸:當 ETH 資金費率持續走低(部分時段低於 BTC 合約),單純依賴資金費率的收益模型面臨挑戰。

對此,Ethena 的因應方案是啟動動態再平衡,將超 10 億美元抵押品從永續合約轉向 Morpho、Aave 等鏈上穩定幣生息市場(部分池年化達 8.75% )。這種「收益雷達」模式使其在資金費率低迷期仍能維持基礎殖利率。不過,這種策略的可持續性仍需觀察。當市場轉入深度熊市,穩定幣收益率可能隨借貸需求下降而收縮,而永續合約的負資金費率損耗或將加劇,此時,協議該如何維持收益吸引力?

另一個爭議點在於跨交易所執行風險。此次幣安 ETH 合約貼水幅度(5.8% )遠超過 Bybit、OKX 等平台(約 1% ),導致 Ethena 的空頭收益高度集中在單一交易所。儘管其自動化系統聲稱能捕捉跨平台價差,但在極端行情下,交易所 API 限速、提現延遲等問題仍可能侵蝕套利空間。

衍生性商品穩定幣的「不可能三角」?

不管怎樣,Ethena 的實驗為演算法穩定幣賽道提供了新思路:透過永續合約對沖現貨波動,可能創造出比超額抵押更資本效率的錨定機制;而動態抵押品庫設計,則試圖在收益率、流動性和安全性之間尋找平衡點。

但本次壓力測試也揭示潛在風險:

1. 流動性耦合風險:當多個交易所同時出現深度貼水時,空頭部位的集中平倉可能會加劇價差波動;

2. 收益來源依賴:當前收益來自永續合約價差與鏈上穩定幣生息,二者皆與市場風險偏好呈正相關;

3. 黑天鵝耐受度:若出現跨交易所、跨資產類別的流動性枯竭(如 2020 年 3 月式暴跌),對沖組合可能面臨抵押品交叉傳染風險。

沒有終局的測試

在這場歷史級爆倉事件中,如 UDSe 這樣的穩定幣展現出令人意外的穩定,但其真正的考驗或許尚未到來。一旦市場陷入長期低波動率與負資金費率並存的死亡螺旋時,這套依賴衍生性商品對沖的模型能否持續造血?答案可能需要等待下一個加密寒冬的到來。

至少,這場測試證明了一件事:在演算法穩定幣的死亡谷中,能穿越牛熊的或許不是最完美的設計,而是最具適應性的生存策略。