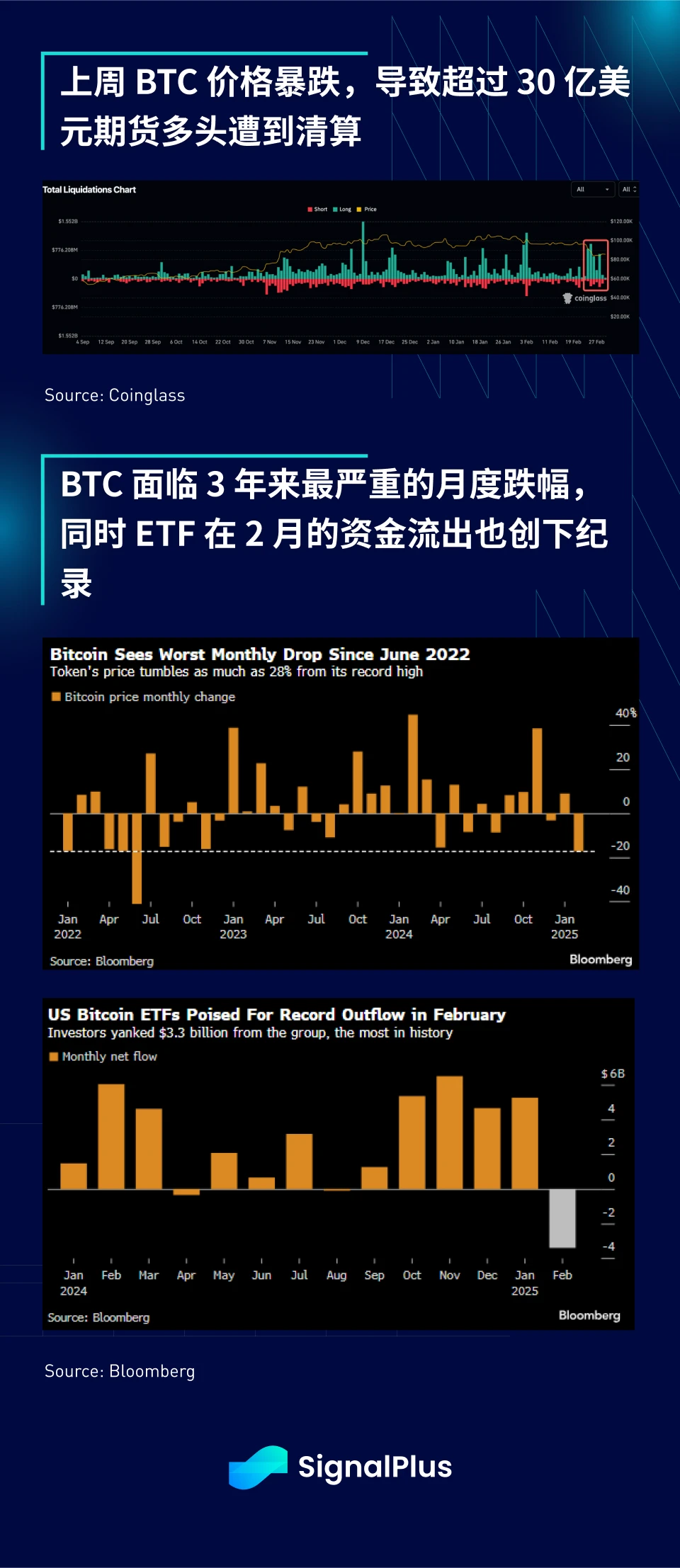

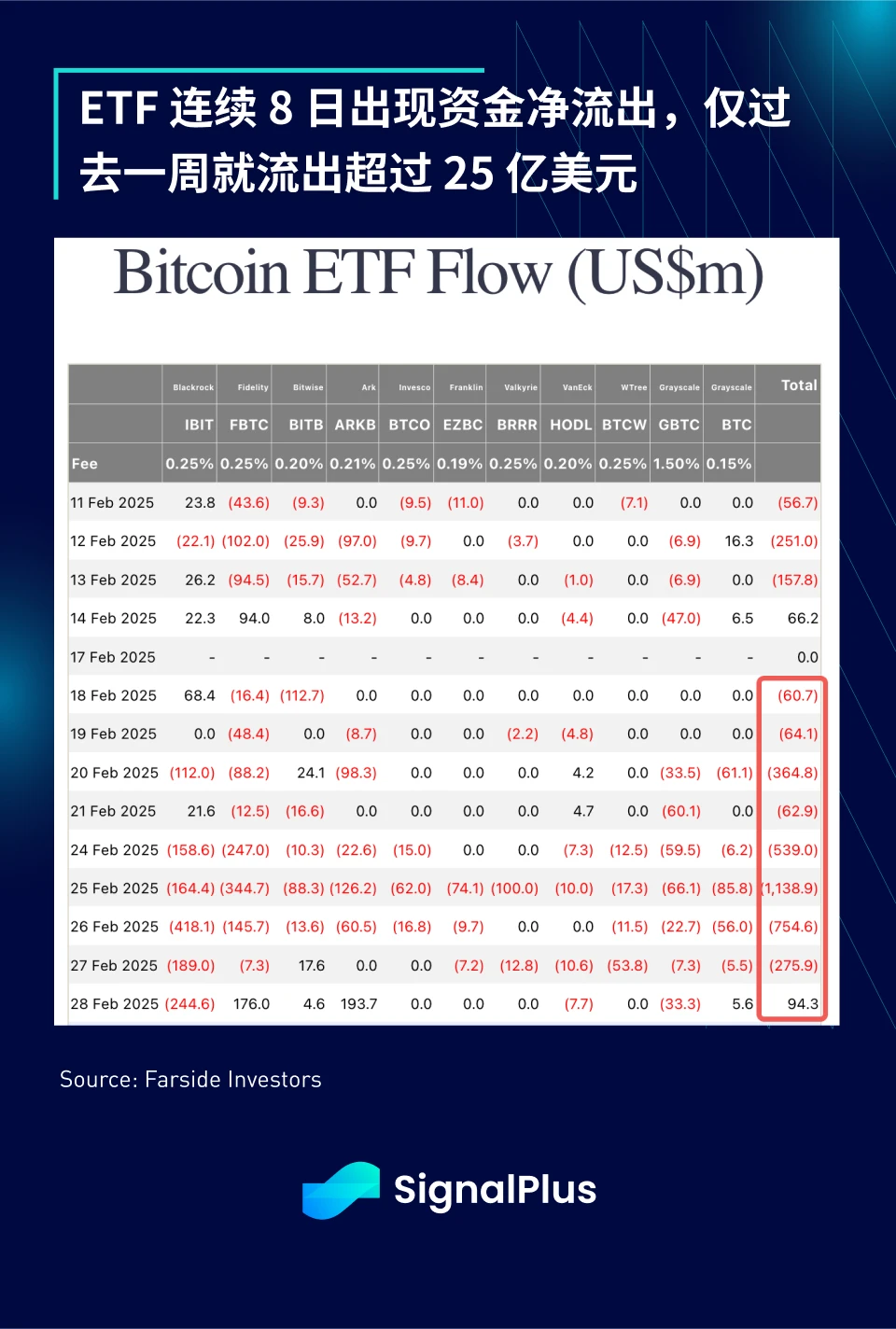

市場環境資訊紛雜,真不知從何說起。首先是加密貨幣,BTC 價格上週直線下跌至7.8 萬美元,根據Coinglass 報導,有超過30 億美元的期貨多頭遭到清算,BTC 準備迎來2022 年6 月以來最差的單月表現,同時ETF 也出現史上最大的單月資金流出(僅上週就流出$ 25 億美元)。

隨著價格暴跌,市場情緒大幅惡化,上週五Alternative 的“Fear Greed”指數跌至極端低點,隨後Trump 政府出手幹預,帶來了兩大利好消息,宣布本週將於白宮舉行“加密貨幣峰會”,並提出將5 種代幣納入新的戰略儲備(BTC、ETH、SOL、XRP、ADA)。

受到激勵,幣價大幅反彈,BTC 價格直線上漲,不過在9.2 至9.3 萬附近受阻,正好對應長期趨勢線阻力位置。如果政府正在學習聯準會如何「操縱」資產市場——喔不,應該說「口頭引導」市場走勢——那麼目前為止,他們在時機選擇和技術層面的把控都堪稱完美。這是否意味著我們正在見證加密貨幣市場的「Trump 看跌期權(Trump Put)」逐步成形?

然而,「策略儲備」的消息並未獲得所有市場參與者的認可,去中心化的長期支持者和意見領袖(例如Naval Ravikant)並不支持,預計關於儲備資產構成的討論和爭議很可能會在未來一段時間內持續發酵。如果民主黨為了反對Trump 政府,最終選擇擁抱BTC 並成為BTC 極端主義者,那將會是相當諷刺的情境。

我們的直覺判斷是,這波反彈可能只是趨勢內的修正性反彈,因為近期頂部的結構性力量仍然存在(memecoin FUD 情緒、交易帳戶的虧損影響、市場倉位槓桿過高、整體資產市場的避險情緒等),更不用說建立加密貨幣戰略儲備的立法流程依然漫長且充滿變數。

要強調的是,美國總統並無權力(或資金)直接購買加密貨幣資產,相關措施仍需經過國會批准,並遵循立法程序,且在採取任何實質行動之前,還需要通過財政部發行債務來取得資金。

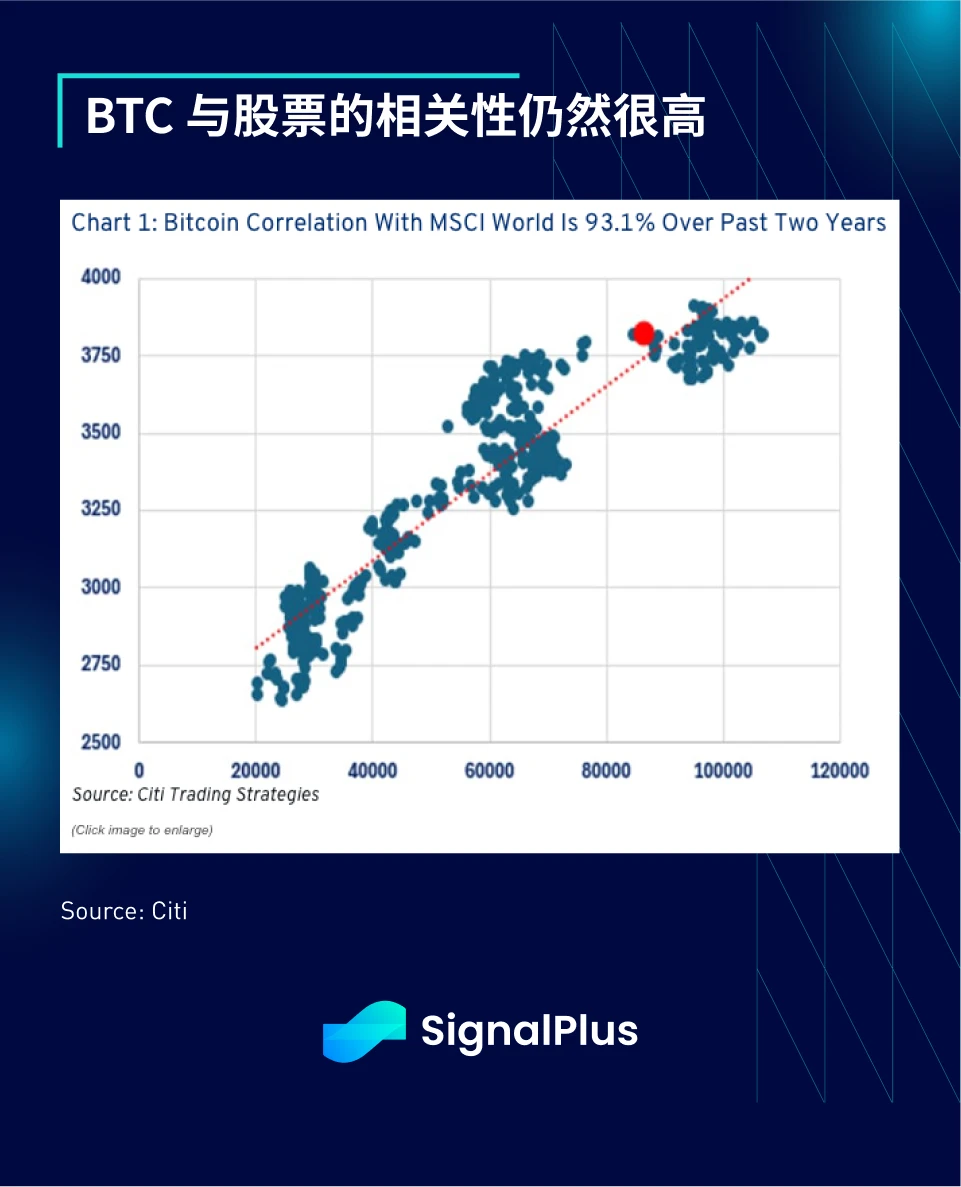

雖然我們對於市場敘事的長期發展方向持正面態度,但也必須提醒,市場不應對短期內的進展抱持過度樂觀的預期,且在可預見的未來,加密貨幣價格仍將與宏觀市場的風險偏好/避險情緒密切相關。

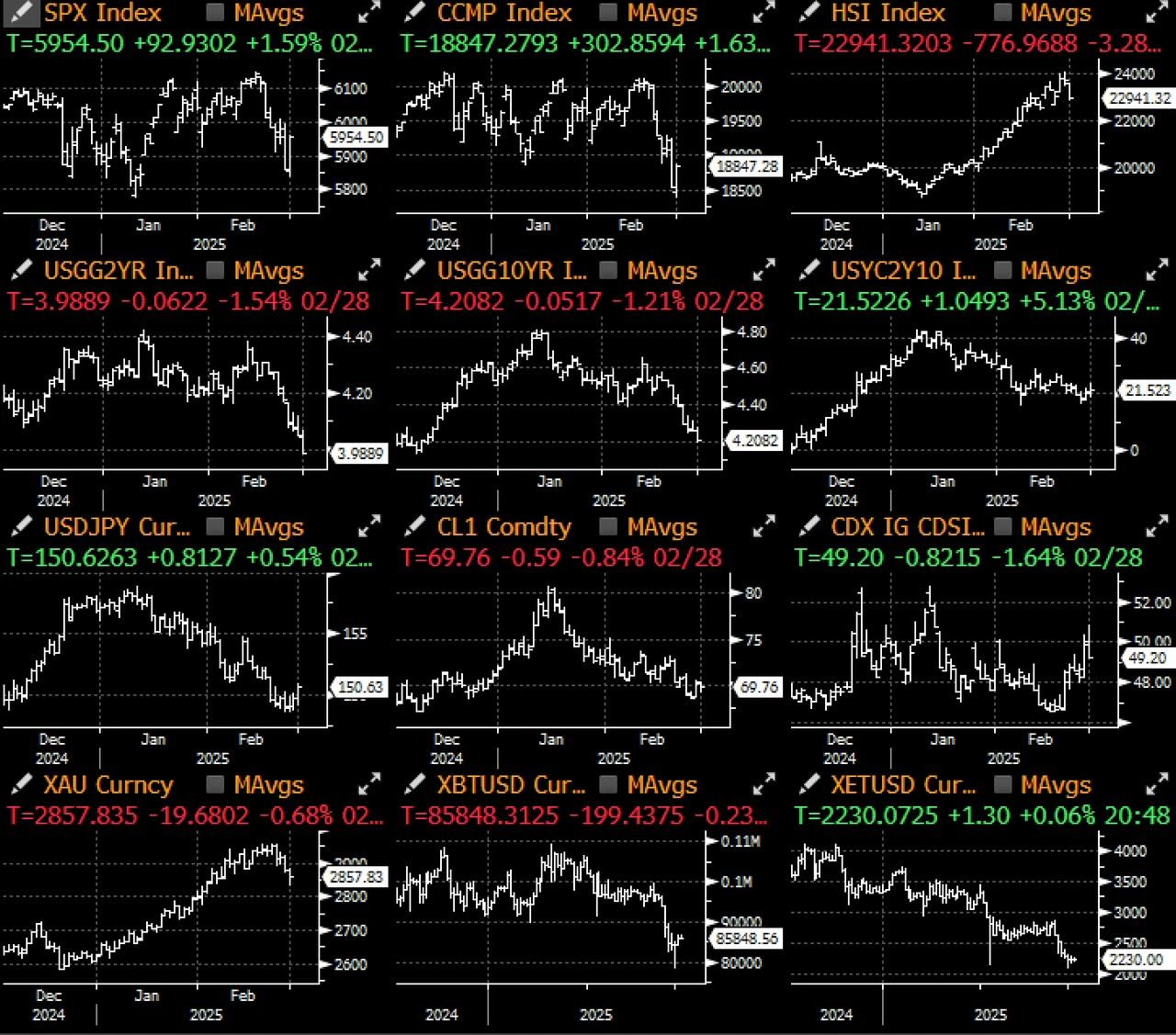

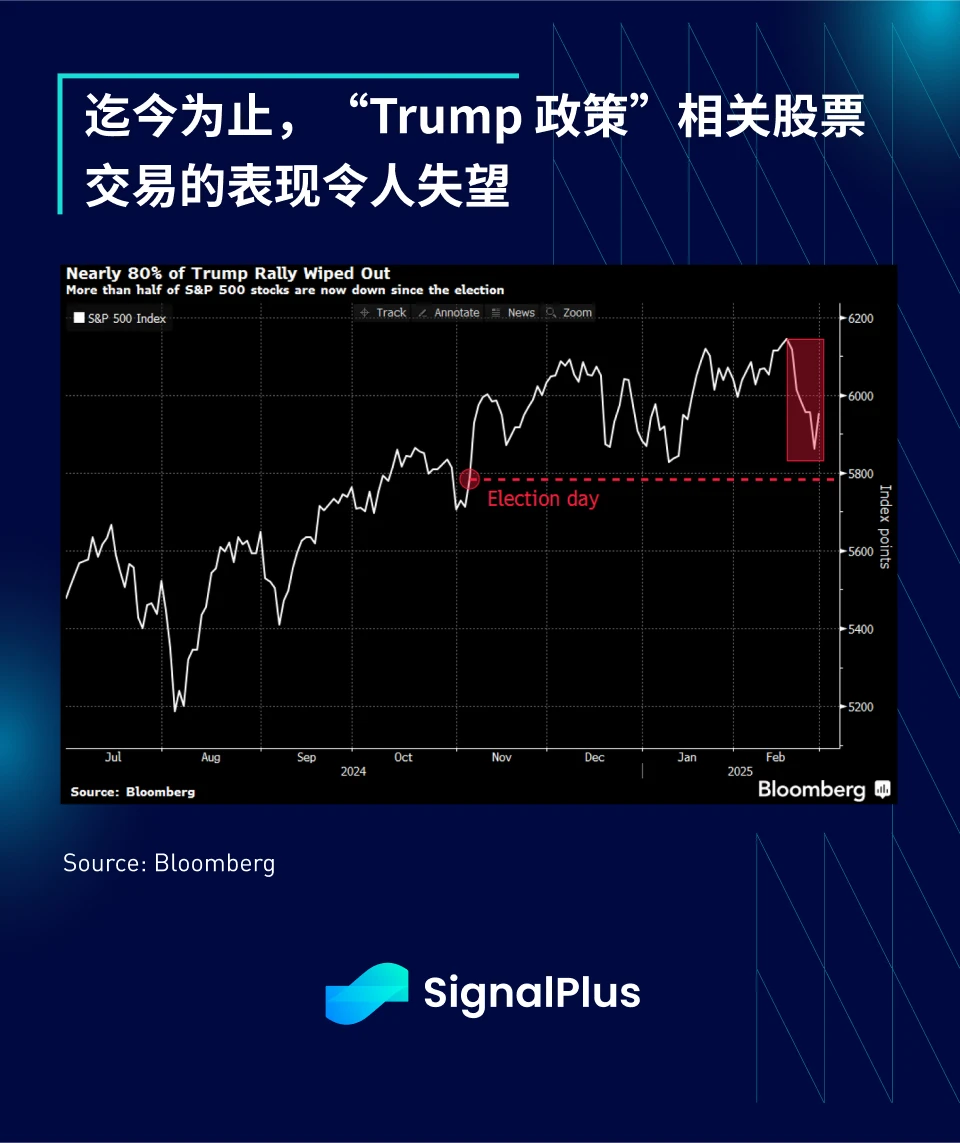

回到宏觀市場,儘管股市在上週五收盤反彈,但最受Trump 政策影響的股票已自選舉高點下跌約80% ,且他在關稅和DOGE 支出削減方面的不確定態度也開始對市場情緒產生負面影響。

雖然美股上週五在超賣情況下出現反彈(+ 1% ),使二月份的走勢稍微收斂,但整體宏觀市場情緒明顯變得更加消極,多數經濟意外指數(Economic Surprise Index)已轉為負值。

其中最值得注意的是,亞特蘭大聯邦儲備銀行的第一季GDP 成長預測在上週出現創紀錄的跌幅,從+ 2.2% 直接下調至-1.3% ,主要受到出口(從-$ 290 億降至-$ 2500 億)和消費支出(從+ 2.2% 降至+ 1.3% )嚴重疲軟的影響。

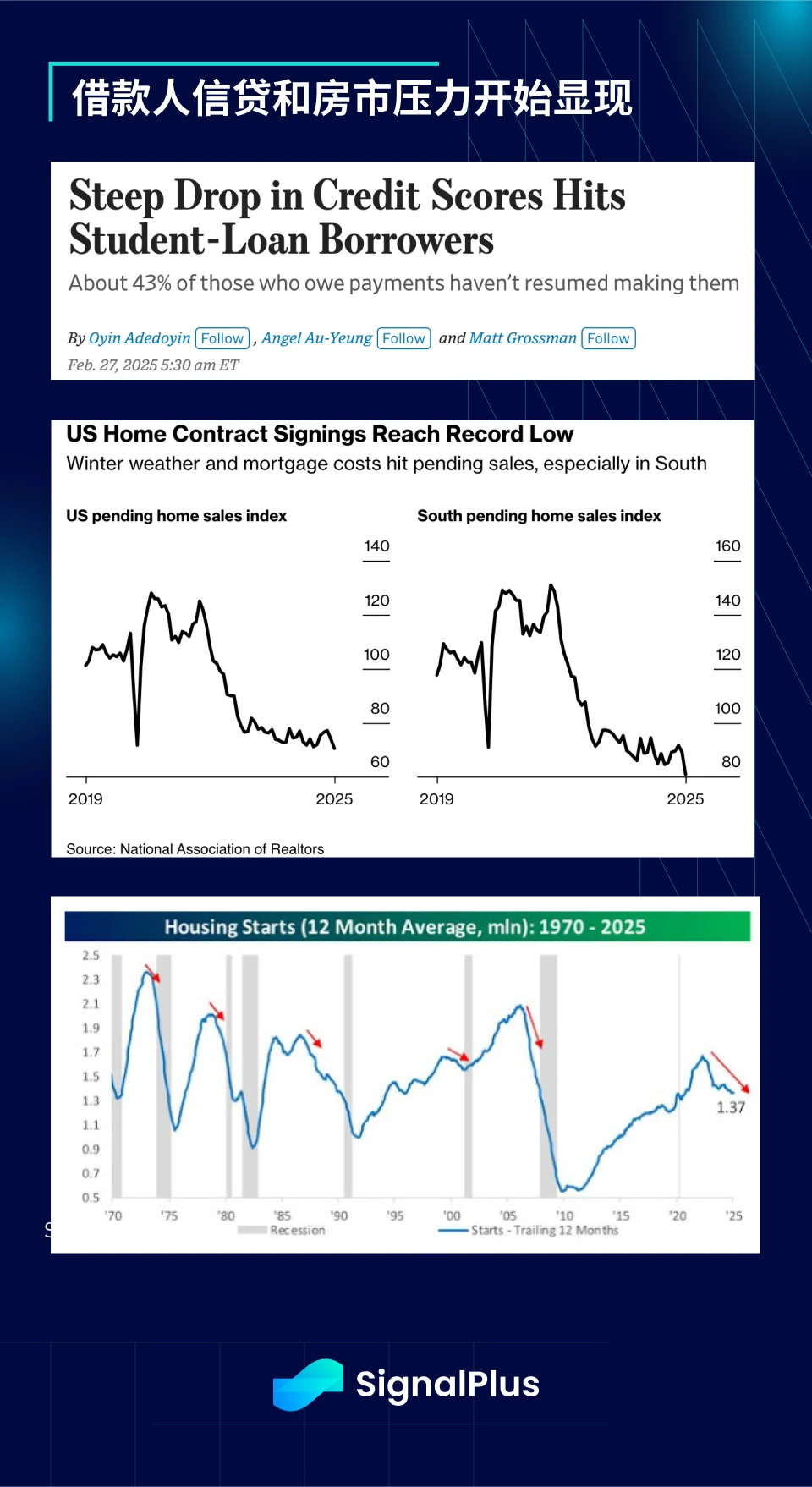

消費者信貸與房市數據持續大幅下滑,進一步加劇對經濟成長疲弱的預期,新屋銷售創歷史新低,而新屋開工數則在疫情後的繁榮期過後開始回落。

同時,財政部長Bessent 似乎對當前經濟放緩的問題毫不在意,並將經濟壓力歸咎於「拜登通膨(Bidenflation)」及前一任政府的政策。更有趣的是,他明確表示,“ 6-12 個月後”才會是真正的“Trump 經濟”,聽起來政府並不急於應對當前的經濟下行,也意味著股市的“Trump 看跌期權”可能要等到一年後才會開始發揮作用。

如果說加密貨幣市場的Trump 看跌期權目前只是口頭上的,而股市的Trump 看跌期權要到明年才生效,那麼真正的Trump 看跌期權究竟在哪裡?我們認為,宏觀(以及加密貨幣)社群忽略了核心關鍵,真正的Trump 看跌期權一直在固定收益市場發揮作用。

以下綜合過去一個月內的幾個觀察:

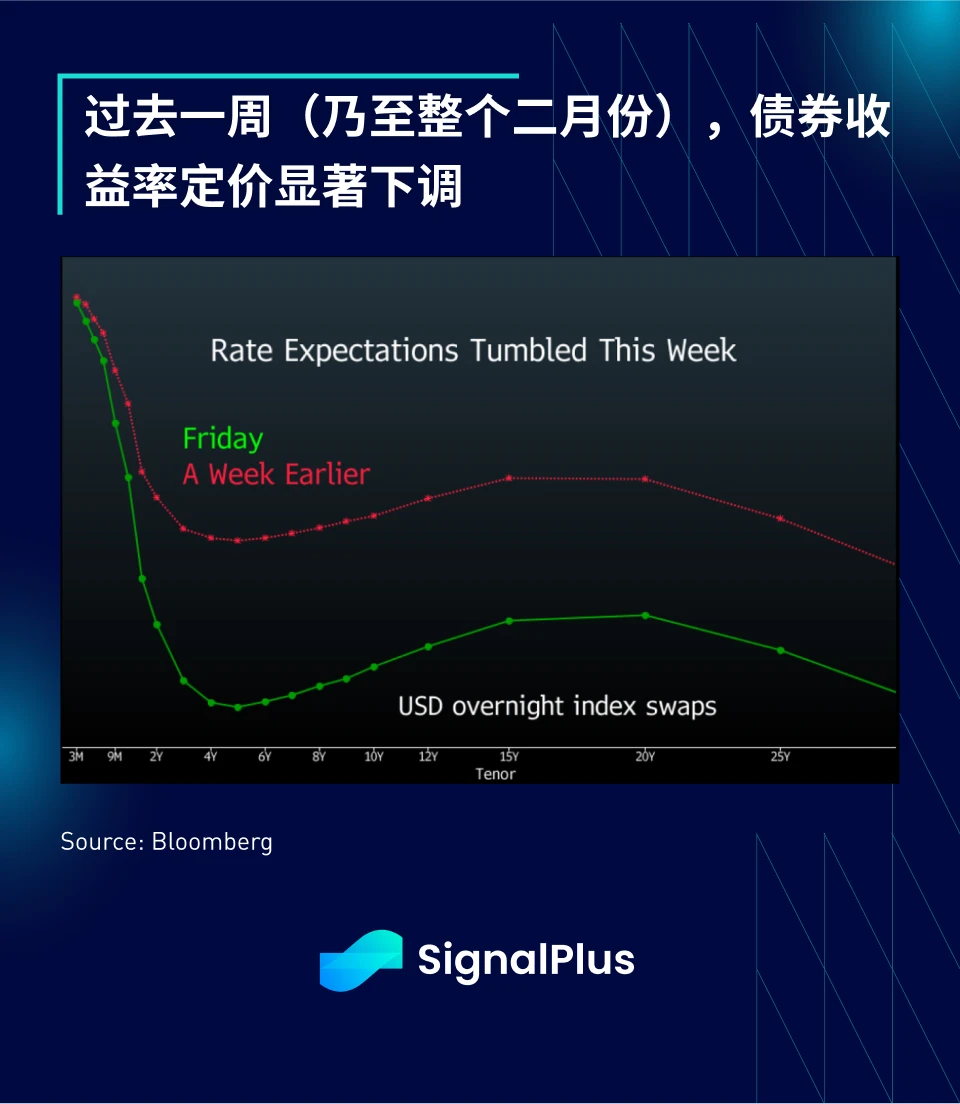

債券殖利率顯著下滑,對於今年首次降息的預期已從年底提前至初夏。

超級核心PCE 悄悄走低,已降至2021 年3 月以來的最低水準( 3.096% )。

Elon Musk 明確表示,由於DOGE 的支出削減,債券市場應該感謝政府。

在1 月的一次X 電話會議中,Elon Musk 表示:

“如果你做空債券,我認為你站錯邊了。”

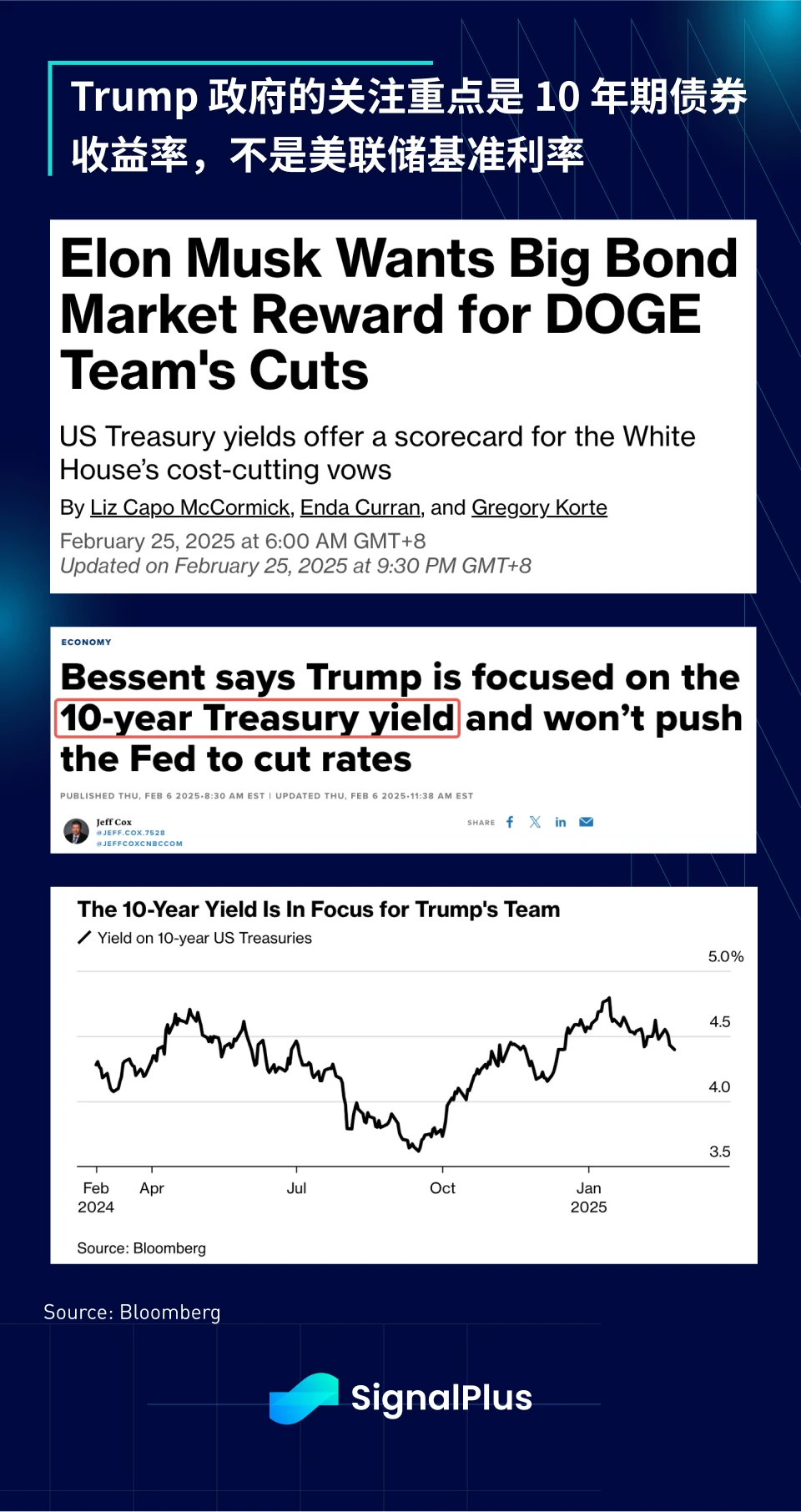

財政部長Bessent 在接受Bloomberg TV 公開採訪時表示:

“我們並不關注聯準會是否降息……聯準會進行大規模降息後, 10 年期債券殖利率上升了,市場反應引發了人們對貨幣政策是否能有效影響整體經濟的質疑。”

Bessent 進一步強調:

“總統希望看到更低的利率……在我們的對談中,我們主要關注的是10 年期債券收益率。”

“總統並未要求聯準會降息,他認為,只要我們放鬆對經濟的管制、推動稅改法案、降低能源成本等等,那麼利率和美元也會自行調整。”

很明顯,Trump 政府對金融市場的運作有著深入的理解,並且意識到長天期利率下行如何為經濟帶來好處。事實上,專注於長天期利率而不是隔夜利率,這與聯準會的QE(量化寬鬆)或扭曲操作(Operation Twist)的邏輯如出一轍,只是表達方式不同。

也就是說,Trump 政府目前的策略明確是壓低長天期利率,讓資金成本降低的好處自然外溢到美元、股市以及加密貨幣市場。因此,我們認為目前市場上真正的「Trump 賣權」是在債券市場,而非股市,投資人可以依此調整投資策略。 (免責聲明:請自行研究,非投資建議)

本週市場的焦點將圍繞在美國是否如期對墨西哥和加拿大徵收25% 的關稅,緊接著還有歐洲央行會議以及週五的非農就業報告。市場在經歷上週的劇烈波動後,風險資產可能會稍作喘息,近期可能會維持震盪整理格局,而上行空間可能受限。

祝各位交易順利!

您可在t.signalplus.com使用SignalPlus 交易風向標功能,以取得更多即時加密資訊。如果想即時收到我們的更新,歡迎追蹤我們的推特帳號@SignalPlusCN,或加入我們的微信群組(新增小助手微信,請刪除英文和數位中間的空格:SignalPlus 123)、Telegram 群組以及Discord 社群,和更多朋友一起交流互動。 SignalPlus Official Website: https://www.signalplus.com