4 Alpha 觀點

一、當前市場交易邏輯:衰退預期主導,滯脹風險隱現

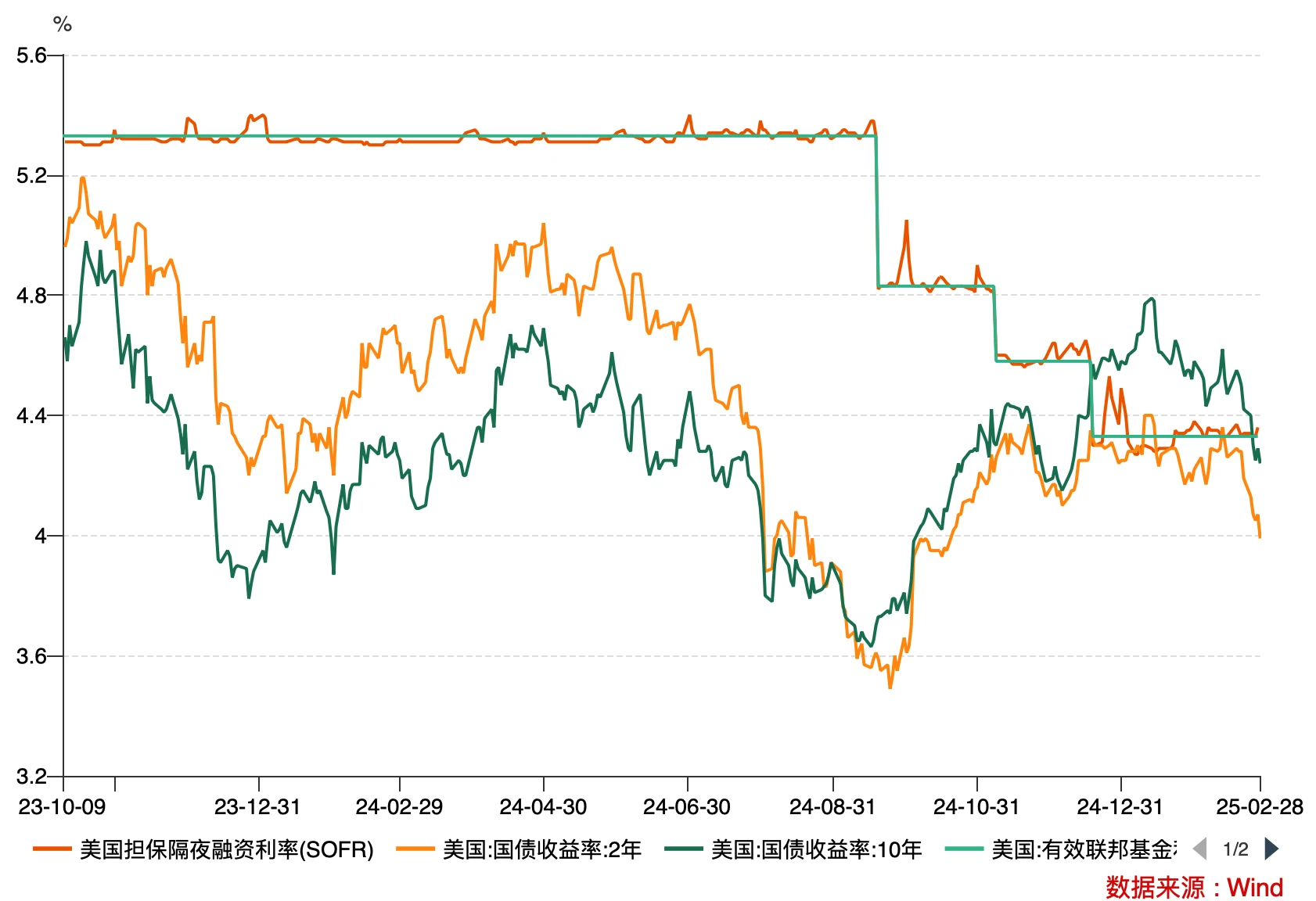

利率市場訊號: 2 年期美債殖利率快速走低,與 SOFR 利差擴大,10 年期殖利率跌破 SOFR 利率,反映市場正提前定價經濟放緩→聯準會被迫降息,同時長端利率倒掛(10 年期<SOFR)強化衰退預警。

流動性矛盾:儘管 TGA 帳戶消耗推動美元流動性邊際改善,但市場避險情緒導致資金從高風險資產(美股、加密)撤出,湧入國債市場,形成「流動性寬鬆但風險偏好收縮」的悖論。

二、風險資產動盪根源:經濟數據疲軟+ 政策不確定性

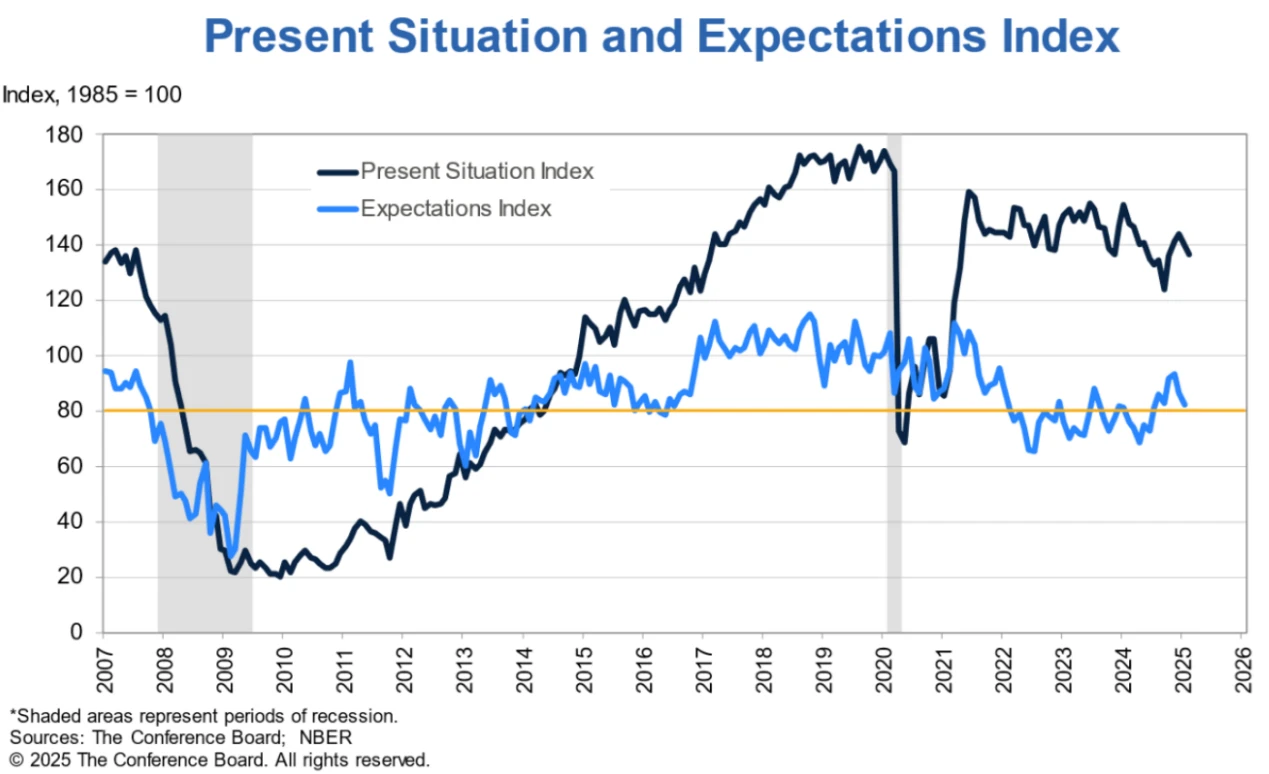

經濟裂痕:消費者信心指數暴跌、就業市場降溫,疊加川普關稅威脅,市場對「硬著陸」擔憂加劇。

AI 敘事動搖:英偉達財報後「Scaling Law 失效」爭議、OpenAI 技術迭代引發市場對 AI 商業化可行性的質疑,科技股(尤其算力板塊)遭遇拋售。

加密市場連鎖反應:CME 期貨 Backwardation 結構削弱套利吸引力,疊加 ETF 資金流出,導致比特幣與美股同步下跌,貪婪恐慌指數進入極度恐慌區間。

三、下週關鍵博弈點:非農資料定調「衰退交易」強度

資料焦點:若 2 月非農業就業持續超預期,或 ISM 製造業 PMI 持續下跌,將強化衰退定價,推動美債殖利率進一步下行、風險資產承壓;反之,超預期數據可能短暫修復「軟著陸」預期。

政策風險:川普關稅細節、聯準會官員表態(尤其是對降息路徑的修正)可能引發市場劇烈波動。

策略建議:防禦為主,伺機反擊。加密產業短期拋壓源自於槓桿資金撤離,但監管松綁和技術創新仍支撐長期成長空間。

滯漲還是衰退,市場在交易什麼?

一、本週宏觀回顧

1.流動性及利率變化

流動性邊際改善,主因或為財政部 TGA 帳戶的消耗。在美國債務上限討論仍舊沒有出爐之際,本周美元基礎流動性邊際略有改善,相較於上週增長 390 億美元,但相較於去年同期仍處在緊縮狀態。進一步分析,美國財政部 TGA 帳戶消耗加速,已從 2 月中旬的 8,000 億美元下降至目前的 5,300 億美元+。

圖表 1:美元基礎流動性變化Source:Gurufocus

利率市場開始定價降息,長期公債殖利率定價經濟放緩。從數據來看,過去一段時間,衡量隱含利率路徑的 2 年期公債殖利率與衡量短期融資利率的 SOFR 沒有出現明顯的大幅異動,但本週以來,由於經濟數據和川普關稅影響, 2 年期國債殖利率迅速走低,並拉開與短期融資利率的利差;同時, 10 年期公債殖利率迅速低於 SOFR 利率。

圖表 2 :短期融資利率與國債殖利率變化 Source:Wind

上述走勢是全球投資者的交易結果,這反映了幾個事實:

在經濟數據變壞的情況下,國債市場對聯準會今年的降息預期迅速上升。歷史上,當短期融資成本顯著高於長期利率基本意味著聯準會緊縮政策的尾聲。

短期融資利率並未定價降息,顯示聯準會仍舊透過公開市場操作管理流動性,確保短期融資成本維持一定的緊縮性,防止市場過度搶跑降息,進而影響通膨控制。

國債殖利率下行斜率較大,市場避險情緒濃厚。如圖表所示,本週 10 年期公債殖利率下行斜率明顯更陡峭,顯示市場資金快速湧入國債市場,避險情緒濃厚。

總的來說,儘管在短端利率層面,聯準會透過流動性管理確保融資成本的緊縮性,然而國債市場的交易結果表明,在經濟數據、川普關稅、通膨等多方面的影響,市場正在定價「由於經濟放緩,聯準會不得不被迫降息」。

2、風險市場回顧

美股市場看,本週市場波動較大,在上週差數據的發酵下,本週市場拋售仍在繼續,VIX 指數持續維持 19 以上波動,市場對不確定性的定價愈加悲觀,市場的注意力從通脹開始逐步轉向經濟數據,尤其是周二公佈的消費者信心指數更是大幅下降,為三年以來的最大降幅,但周五的擔憂。

圖表 3 :企業聯合會消費者信心指數Source:NBER

從美股市場的波動去看,除了經濟數據給出的信號變差以外,上週最重要的數據莫過於英偉達的財報,儘管財報業績表現亮眼,但“Scaling Law”失效問題再次被市場放大,AI 敘事面臨極大考驗,特別是在 OpenAI 推出 ChatGpt 4.5 以後,這種擔憂似乎正在變成現實。在市場 AI 主線遭到質疑,經濟數據給出放緩預期的背景下,美股正面臨全面的預期調整和市場的在定價。

加密市場看,本周可謂陰雲密佈的一周,在上週 Bybit 事件之後,由於整個美股市場風險偏好變差,市場資金流向國債市場避險,整個加密行業遭遇極大回撤,貪婪恐慌指數一度跌破 15 以下,進入極度恐慌區間。

如同前文的分析,儘管美元的基礎流動性邊際有所緩和,但當市場因經濟放緩,甚至因衰退擔憂而定價降息時,對高風險資產並沒有較大提振作用。資金更傾向於從高風險資產撤出,轉向具有正 Carry 收益的國債市場。

同時,進一步觀測 BTC 的話,CME 期貨市場與現貨市場的價格缺口迅速縮小,甚至進入了 Backwardation 結構。這一結構形態的變化,對以透過現貨 ETF+CME 期貨進行基差套利的對沖基金而言,在對比 4% 以上的國債收益率面前,基本上失去了吸引力。這也一定程度解釋了,為何本週的比特幣 ETF 資金遭遇大量流出。

整個傳導邏輯是:市場擔憂經濟衰退-風險偏好下降-資金從高風險市場撤出-對沖基金開始撤出比特幣基差交易-ETF 資金流出-加劇加密市場的擔憂-拋售加速。在周五 PCE 數據的緩和下,受益於風險偏好的回升,市場有所反彈。

二、下週展望

如同前文的分析,市場正處於交易預期劇烈調整的轉折期,博弈因素過於複雜,加大了主觀交易投資者的難度,需要密切追蹤最新數據,及時調整預期。

下週關鍵的宏觀數據如下:

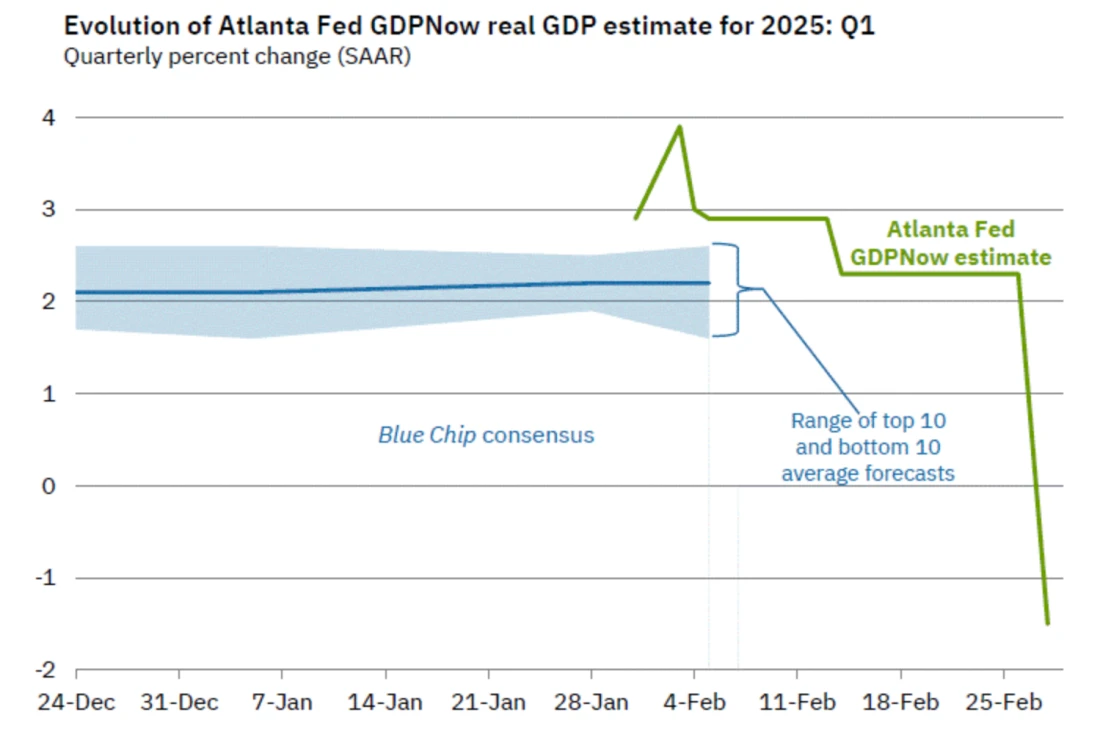

由於亞特蘭大聯邦儲備銀行在上週五公佈了最新的 GDP NOW 預測數據,數據罕見的將 2025 年第一季美國 GDP(季節性調整後)數據的預測為-1.5% 。

儘管這個預測數據的惡化部分是因為美國的消費支出季節性因素導致,但的確反映了在川普關稅政策的威脅下,經濟放緩的危險正在增加。目前的市場正處於「衰退預期強化」與「川普政策影響」雙重預期調整的關鍵期,資產價格或許仍將維持較高的波動。尤其是下週的非農業數據即將出爐,在博弈的關鍵時期,將決定市場是否進一步強化「衰退交易」。

基於上述因素,我們建議:

基於風險謹慎立場,我們建議投資人在市場預期沒有明確的情況下,不宜追高;但假設風險偏好企穩回升,市場或許會存在短期修復性行情,但仍需關注波動風險。

目前市場高度不確定,出於防守需要,我們建議盡可能多元化配置,增加防守型資產/量化套利產品,確保風險收益平衡。

密切關注經濟數據、宏觀利率、流動性及政策帶來的市場預期調整

儘管上週的下跌讓市場情緒備受打擊,但投資人需要關注的是:美國政策及監管的放寬並沒有停止,這給加密產業帶來的長期的成長動力和廣闊的成長空間。市場的短期下跌屬於資金在交易主線並不明朗時的避險動作,特別是對於對沖基金為主的槓桿資金/短期資金而言,資金的撤回和平倉並不意味著對比特幣的看衰,僅僅是因為市場的信號觸發了其風險管理措施。

從長期來看,我們始終認為,比特幣以及加密產業仍舊有充足的上行空間,我們對此保持充足的信心。

免責聲明

本文內容僅用於資訊分享,不對任何經營與投資行為進行推廣與背書,也並非財務建議。請讀者嚴格遵守所在地區法律法規,不參與任何非法金融行為。

不為任何虛擬貨幣、數位收藏相關的發行、交易與融資等提供交易入口、指引、發行管道引導等。以上內容為 4 Alpha 原創,任何內容未經許可,禁止轉載、複製等,違者將追究法律責任。