4 Alpha 核心觀點

一、本週宏觀回顧

1.市場修正預期,防禦情緒占主導

• 美股普遍回調,公用事業類股逆勢上漲,資金流向防禦性資產。

• VIX 維持在20 以上,市場情緒仍處於謹慎調整階段。

2.商品市場分化,避險情緒升溫

• 黃金突破3000 美元/盎司創新高,銅價上漲3.9% ,顯示製造業仍有需求支撐。

• 原油價格穩定,但期貨淨持股減少,反映市場對全球需求成長的擔憂。

3.加密市場同步調整,BTC 仍具有長期配置價值

• BTC 短期拋壓緩和,長期受流動性環境支撐。

•山寨幣表現疲軟,市場風險偏好下降,穩定幣資金流入放緩。

4.關稅衝擊顯現,全球供應鏈加速調整

• BDI 指數上漲,顯示亞歐地區製造業活動加快,美國運輸指數下滑,顯示國內需求疲軟。

• 供應鏈重構趨勢明顯,美國本土經濟承壓。

5.通膨數據降溫,但通膨預期分化

• CPI、PPI 低於預期,強化市場降息預期,但消費者通膨預期上升,黨派分歧明顯。

• 現實數據vs. 預期分歧,加大市場不確定性。

6.流動性邊際寬鬆,但信用市場風險加劇

• TGA 帳戶流出,聯準會貼現窗口使用下降,流動性暫穩。

• 信用利差擴大,CDS 上升,市場對企業與政府債務擔憂加劇,可能壓制風險資產表現。

二、下週宏觀展望

1.下週市場關鍵變數:FOMC 會議、零售數據、全球央行動態

• 關注聯準會點陣圖的降息指引(2-3 次降息預期)。

• QT 是否暫停將成為市場焦點,可能影響市場風險偏好。

2、策略建議

美國股票:降低高β資產,增持防禦性板塊,關注錯殺機會。

加密市場:BTC 長線持有,減少山寨幣配置,觀察穩定幣流動性。

信用市場:減少高槓桿企業債,增加高評等債券,警覺美債赤字風險。

核心拐點訊號:信用市場的修復or FOMC 釋放更明確的寬鬆訊號。

4 Alpha宏觀週報:拐點何時到來?信用市場的訊號如何解讀?

一、本週宏觀回顧

1、市場綜述

正如我們在上週的市場週報中所指出的,目前市場仍處於多重預期博弈的階段。本週,從美股、加密貨幣、商品市場的具體表現來看,市場的核心交易邏輯仍圍繞著聯準會降息預期的調整與美國經濟成長放緩展開,投資人對風險資產的定價進入階段性調整。

美股:防禦性資產受青睞,市場修正前期樂觀情緒。本週,美股三大股指明顯回調,其中:

• 道瓊工業平均指數(-3.1% )、

• 那斯達克指數(-2.6% )、

• 羅素2000 指數(-1.8% )

呈現普遍下跌,顯示市場整體風險偏好回落。值得注意的是,公用事業板塊(+ 1.4% )成為唯一上漲的產業,反映出資金正向防禦性資產轉移。此外,VIX 波動性指數仍維持在20 以上,但並未進入極端恐慌區間,顯示市場情緒較多是對前期過度樂觀的修正,而非悲觀情緒的加速釋放。

商品市場:黃金創歷史新高,銅價上漲,能源市場分化。

本週,黃金突破3,000 美元/盎司,再創歷史新高,反映出市場對避險資產的需求持續增強。同時,銅價上漲3.9% ,顯示市場仍有一定的製造業需求支撐。然而,能源市場則表現分化:

•原油價格穩定在67 美元附近,但CFTC 期貨淨持股減少9.6% 以上,暗示市場對全球需求成長的預期仍偏弱。

•天然氣價格持續下跌,主要受供應過剩與工業需求疲軟影響。

加密貨幣市場:波動收斂,風險偏好下降。

加密貨幣市場整體仍處於與美股同步調整的狀態。儘管比特幣週線仍呈現下跌趨勢,但振幅收窄,顯示短期拋壓有所緩和。然而,在山寨幣層面, ETH、SOL 等仍表現疲軟,顯示市場風險偏好降低。此外,穩定幣市值持續成長,但淨流入放緩,暗示市場流動性趨於謹慎,增量資金入場速度放緩。

從最近幾週的數據來看,關稅衝擊逐步顯現,這伴隨著全球供應鏈調整和美國需求降溫。

川普的新一輪關稅政策不僅對風險資產的預期定價產生衝擊,更開始在實體經濟中發揮作用,本週的運輸市場數據進一步印證了這一趨勢:

•波羅的海幹散貨指數(BDI)持續飆升,顯示亞歐地區的海運需求旺盛,製造業產能可能正在加速轉移到海外。

•美國運輸業指數(-6.5% )卻出現明顯回落,暗示美國國內需求疲軟,本土物流需求下降。

這種背離反映出,在關稅政策的影響下,全球供應鏈正經歷區域性重建──美國國內需求放緩,而亞歐地區的製造業和出口活動可能相對活躍。同時,銅價的上漲與原油價格的穩定進一步說明,市場對經濟衰退的定價仍有分歧,儘管宏觀經濟數據尚未明確支持衰退判斷,但未來需求前景的不確定性依然較高。

2、經濟數據分析

上週的幾個重磅數據主要是 CPI、PPI 以及通膨預期數據。具體來看。

週二公佈的 2 月 NFIB 小型企業信心指數連續三個月下降。這顯示美國的中小企業對貿易政策不確定性的擔憂仍舊在持續惡化。

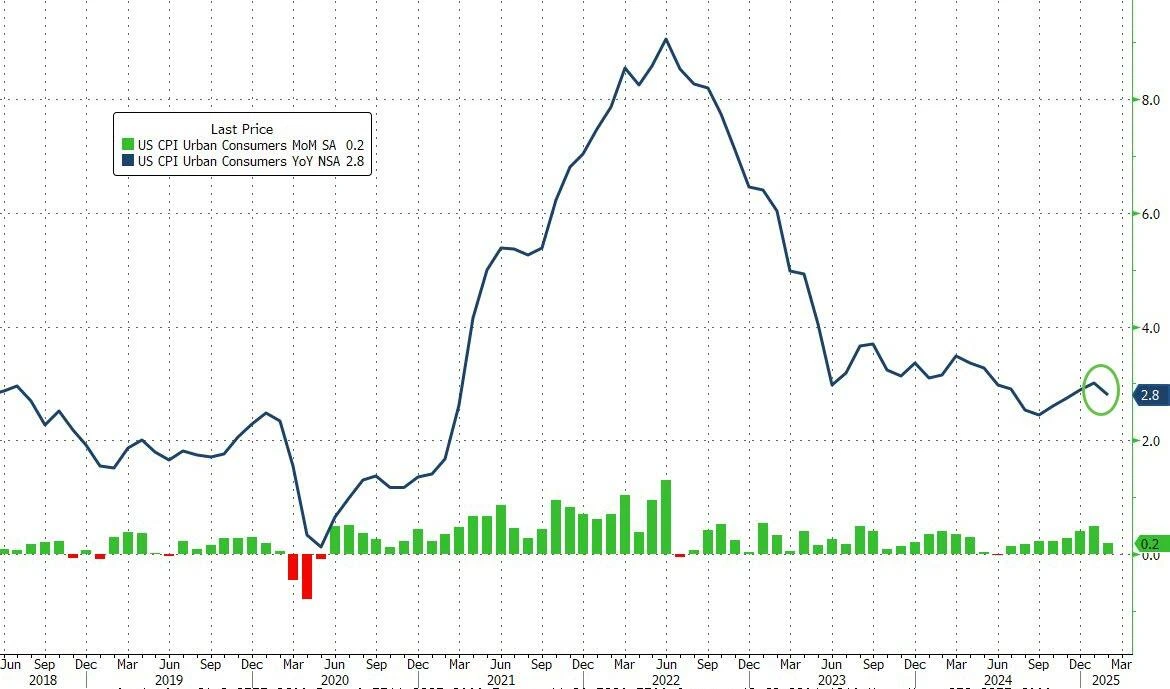

週三公佈的 CPI 數據好於市場預期,季調後的總體 CPI 和核心 CPI 均為 0.2% ,低於市場預期的 0.3% ;在這兩項數據的影響,總體 CPI 年率下降至 2.8% ,數據的出爐對市場的風險偏好起到了短暫的提振作用。

圖 1:美國 CPI 年率變化Source:彭博社

從細分數據來看,儘管商品通膨有所反彈,但服務通膨繼續處在下降趨勢之中,不包含住房的服務通膨則跌到了 2023 年 10 月以來的最低水準。

週四公佈的 PPI 數據延續了下降的趨勢,核心 PPI 環比降幅為 202 年 4 月以來的最大,環比下降 0.1% ,預期上升 0.3% 。其中,運輸服務是 PPI 下降的最核心貢獻。

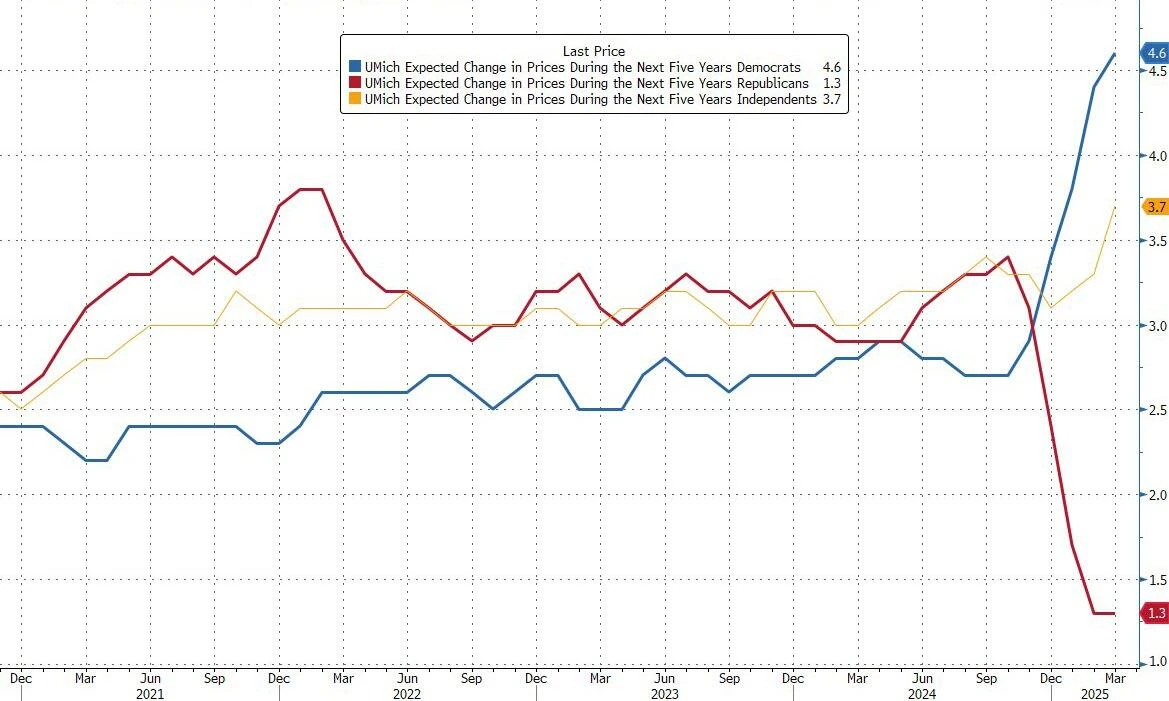

週五公佈的密西根大學消費者信心指數和一年期通膨預期則給出了與現實數據相反的方向,一年期、五年至十年期通脹預期初值(+ 3.9% ,預期 3.4% )繼續飆升,然而數據延續了此前的黨派分化情況,按照黨派劃分的預期有著迥異的差異,通脹人士的飆升主要來源於預期。事實上,這種黨派數據的明顯差異,讓這個數據變成了市場噪音。

圖表 2:密西根大學通膨預期調查存在明顯的黨派區別Source:彭博社

本周公布的 CPI、PPI 及通膨預期數據展現出「現實通膨降溫」與「通膨預期分化」的雙重訊號,對市場情緒產生複雜影響。

整體來看,現實通膨數據的回落強化了市場對聯準會年內降息的預期,但通膨預期的波動增加了市場不確定性,加劇了短期市場的調整壓力。

3.流動性和利率市場的變化

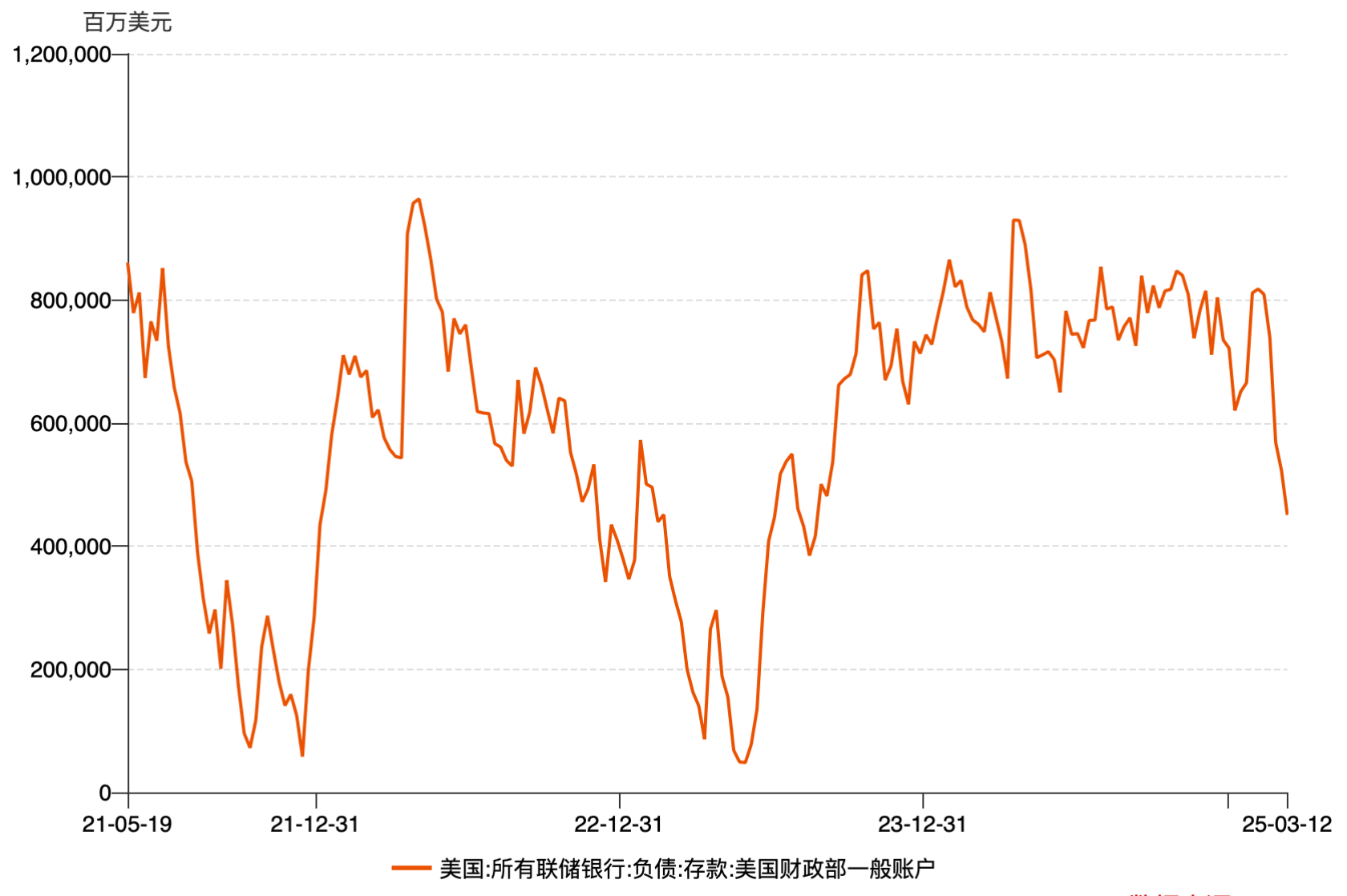

從廣義流動性(聯準會的資產負債表視角)看,最近兩週的流動性邊際回升趨勢明確,本週繼續維持在 6 兆以上,這主要是因為美國財政部 TGA 帳戶的流出;此外,聯準會貼現窗口使用量本週繼續下降,這表明當前的宏觀流動性整體趨於平穩。

圖表 3:美國財政部一般帳戶餘額變動Source:Wind

從利率市場來看,聯邦基金期貨市場幾乎定價 3 月降息機率極地,基本上意味著利率市場並不認為聯準會在 3 月採取降息措施。

![]()

圖表 4 :聯邦基金利率期貨Source:MacroMicro

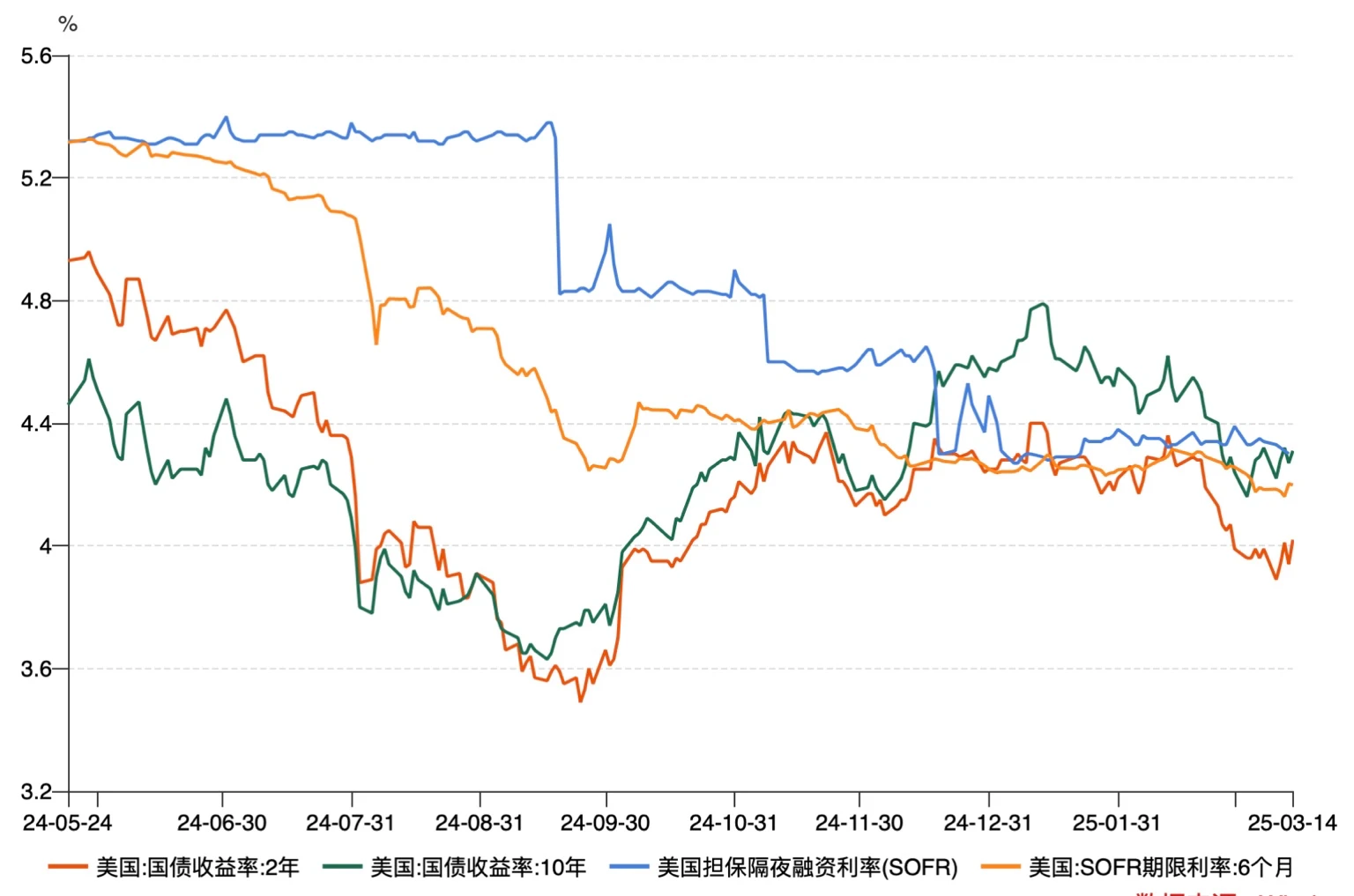

然而, 6 個月的期限利率和國債殖利率曲線,暗示了今年的降息仍舊是 2-3 次左右。過去一段時間,短端殖利率大幅下行,長端相對穩定,顯示市場逐漸定價聯準會未來降息。

圖表 5 :國債殖利率與 SOFR 利率表現Source:Wind

另一個值得關注的是美國信貸市場的變化,過去兩週企業的信用利差正在擴大,北美投資等級信用違約掉期(CDX IG)到週五的讀數為 55.28 ,本週內上浮 7% 以上。同時,美國主權 CDS 和高收益債券信用違約掉期均呈現不同幅度的上升。

主權和企業信用違約掉期利差的擴大顯示了:一方面市場對美債,包括財政赤字可持續的擔憂有所增大,同時對企業信用風險的擔憂也同步上升。這些因素將陸續傳導至資本市場,進一步壓制市場上行。

二、下週宏觀展望

目前市場處於「通膨降溫但預期抬升」、「信用風險抬升但經濟尚未衰退」、「流動性邊際寬鬆但政策受限」的三重矛盾期。市場情緒仍然沒有擺脫恐慌區間,川普關稅的不確定性仍舊對市場穩定預期的形成構成了極大的壓力。此外,本週週報我們特別提醒投資者關注信用市場,信用市場是風險資產的重要前瞻指標,它直接反映了市場對企業和政府償債能力的信心,信用市場的變化往往先於股市或其他風險資產市場,其拐點往往預示著風險偏好的變化。

基於前述的分析,我們的整體看法是:

1)全球股市:防禦為主,關注錯殺機會。

美國股票方面,市場仍處於預期調整階段,需降低高β資產配置,增加防禦性板塊(如公用事業、醫療、消費必需品),以因應市場波動。同時,VIX 指數高企,顯示市場仍處於謹慎情緒中,因此短期應避免過度押注高成長、高波動板塊,如科技股和小型股。

關注錯殺機會:市場情緒回落往往帶來非理性拋售,建議關注高分紅、現金流穩定的藍籌股,尤其是具備全球競爭力且估值回落的龍頭企業,這類資產在市場情緒穩定後可能率先修復。

適當增加亞歐市場配置:隨著關稅政策效應逐漸顯現,全球供應鏈調整正在加速,亞歐市場的出口、製造業活動相對更加活躍,建議增加亞太地區(特別是中國、印度、東南亞)及歐洲市場的資產配置,以對沖美國市場的不確定性。

2)加密市場:BTC 長線仍具配置價值,減少山寨幣風險

比特幣(BTC)短期拋壓緩和,長期仍具支撐。雖然上週 BTC 仍呈現下跌趨勢,但振幅收窄,顯示市場恐慌性拋售有所減弱。從宏觀角度來看,流動性邊際回溫、資金流入趨勢未變,對 BTC 構成長期支撐,因此可繼續持有或逢低加倉。

減少山寨幣配置,市場風險偏好降低,資金仍主要集中在 BTC,短期內其他加密資產可能繼續承壓,建議減少風險敞口,保持觀望態度。

關注穩定幣資金流向,穩定幣市值成長放緩,說明增量資金入場節奏趨緩,需進一步觀察市場流動性狀況,以判斷加密市場下一階段的方向。

3)信用市場:警覺信用利差擴大,債務風險可能加劇

信用利差擴張,市場風險偏好下降。北美投資等級信用違約掉期(CDX IG)上週上升超過 7% ,美國主權 CDS 及高收益債信用違約掉期同步走擴,反映出市場對企業和政府債務的擔憂正在上升。

避免高槓桿企業債券,增加高評等債券配置。隨著信用風險上升,高槓桿企業可能面臨更大的償債壓力,建議減少低評級公司債的配置,轉向投資等級債券或美國中長期國債,以降低信用風險敞口。

警惕美債赤字問題的影響。主權信用違約掉期(CDS)上升,意味著市場對美債可持續性的擔憂加劇,若赤字問題持續惡化,可能進一步推高市場避險情緒,進而影響整體風險資產的表現。

總的來說,市場仍在尋找新的平衡點,投資人需要保持謹慎,並在市場出現超調時把握潛在的優質資產錯殺機會。

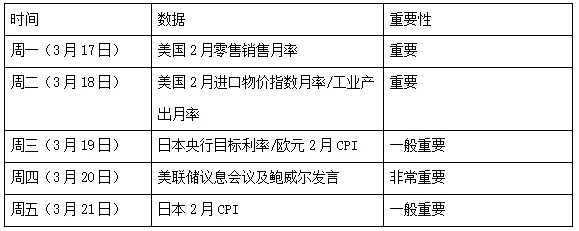

下週關鍵的宏觀數據如下:

特別一提的是,下週 FOMC 會議市場的主要博弈關鍵點在於點陣圖到底給出的是 2/3 次的降息預期、以及鮑威爾發言的傾向性;此外,另一個值得關注的是美聯儲是否會在本次會議上宣布暫停 QT,根據目前市場的流動性情況,以及銀行體系的儲備金,QT 或許可以期待大盤的儲備