4 Alpha 核心觀點

一、本週宏觀回顧

1、市場綜述

美股:小幅上漲,但整體仍處於下跌態勢,交易活躍度不高,Put/Call Ratio 下降,顯示部分資金開始抄底。

商品市場:黃金突破3000 美元/盎司後繼續上漲,銅價上漲0.8% ,近三個月累計漲超11% ;原油價格穩定在68 美元/桶,天然氣價格下跌。

加密市場:整體交易低迷,BTC 維持在8.4 萬美元震盪,缺乏上行動力,山寨幣跟隨BTC 波動。

2、FOMC 會議分析

策略層面:聯準會堅持「資料依賴」原則,避免承諾具體降息時間,維持政策彈性以因應不確定性。

戰術調整(三大關鍵措施):

( 1) 調整通膨預期管理:強調紐約聯邦儲備銀行5 年通膨預期數據,淡化密西根大學消費者信心指數,以減少市場噪音。

( 2) 重新強調「暫時性通膨」:淡化關稅對通膨的長期影響,為降息提供政策空間,防止市場陷入滯脹恐慌。

( 3) 調整縮表(QT)節奏:流動性雖充足,但聯準會放緩QT 以對沖債務上限問題可能帶來的流動性衝擊。

3. 流動性與利率市場變化

流動性回升:廣義流動性本週達6.1 兆,TGA 帳戶流出推動流動性改善,聯準會貼現窗口使用量下降,顯示市場資金壓力緩解。

利率市場:降息預期仍穩定, 6 月降息機率67% ,全年預計降息3 次。

債市:短端利率下行快於長端,殖利率曲線陡峭化,反映市場對降息確定性增強,但仍存通膨反彈疑慮。

信用市場:投資等級信用利差擴大,信用風險略為上升,市場風險偏好下降,但尚未出現系統性風險訊號。

二、下週宏觀展望

1.對等關稅(4 月2 日生效)是市場關注焦點

關稅力道:稅率高低及覆蓋範圍將影響商品價格,進而影響通膨及企業獲利。若超預期,可能推高進口成本,企業獲利承壓,股市和債市承壓。

全球貿易摩擦:若引發其他國家報復,將加劇供應鏈緊張,推高通膨,威脅全球經濟成長,並可能引發市場恐慌性拋售,強化「滯脹交易」邏輯。

2.市場仍處於謹慎模式,尾部風險對沖需求強烈

VIX 回落但信用市場風險訊號增強,市場仍未擺脫恐慌模式,投資人傾向減少風險敞口,增持避險資產(黃金、國債等)。

聯準會政策方向:若關稅推高通膨,聯準會可能提前收緊政策,導致市場流動性收緊,加劇波動性;若通膨可控,聯準會可能繼續鴿派立場,提供市場緩衝。

3、策略建議

市場仍處於政策與風險定價的不確定階段,短期策略應以「防禦+ 彈性攻擊」 為核心,在規避尾部風險的同時,捕捉市場的階段性機會。

4 Alpha 宏觀週報: FOMC會議之後,對等關稅落地前

一、本週宏觀回顧

1、市場綜述

如同我們在上週週報所提示那樣,市場情緒仍舊偏謹慎,但存在階段性的超跌反彈機會。在上週FOMC會議偏鴿訊號的短暫提振,本週各類風險資產表現略有不同。

美股:本周小幅上漲,道瓊指數漲幅更佳

道瓊工業平均指數(+1.2%)

那斯達克指數(+0.2%)

標準普爾指數(+0.6%)

羅素2000(+0.7%)

儘管美股本周小幅上漲,但目前整體上仍舊處在下跌態勢之中,市場交易的活躍度並不高。從選擇權來看,Put/call ratio0.86,較上週的高點有所下降,反映出部分資金已經出現了抄底行為。

商品市場:黃金和銅價繼續保持上行

本週,黃金在3000 美元/盎司以上繼續上漲,在美聯儲議息會議後有所回調。銅價現貨上漲0.8%,近三個月來已經上漲11%以上。能源市場則表現分化:原油價格穩定68美元/桶附近,天然氣價格持續下跌。

加密貨幣市場:整體交易仍顯低迷

市場沒有新的催化劑,比特幣繼續圍繞8.4萬左右震盪,上行動力並不明顯。在山寨幣層面亦步亦趨的跟隨BTC走勢,

2、FOMC會議分析

上週重要的宏觀大事主要聚焦在聯準會的議息會議以及鮑威爾的演講。具體的分析如下:

在當前複雜的宏觀環境下,聯準會正面臨多重困境。滯脹風險、政治不確定性以及金融機構流動性緊縮所帶來的隱性危機,使得政策決策變得更加微妙。同時,由於數據落後,關稅衝擊和供應鏈變化的影響不會即時顯現,而FOMC內部的政策分歧也在加劇。因此,鮑威爾在近期的聲明中,對政策的戰略和戰術層面做出了一系列調整,以平衡市場預期和經濟基本面。

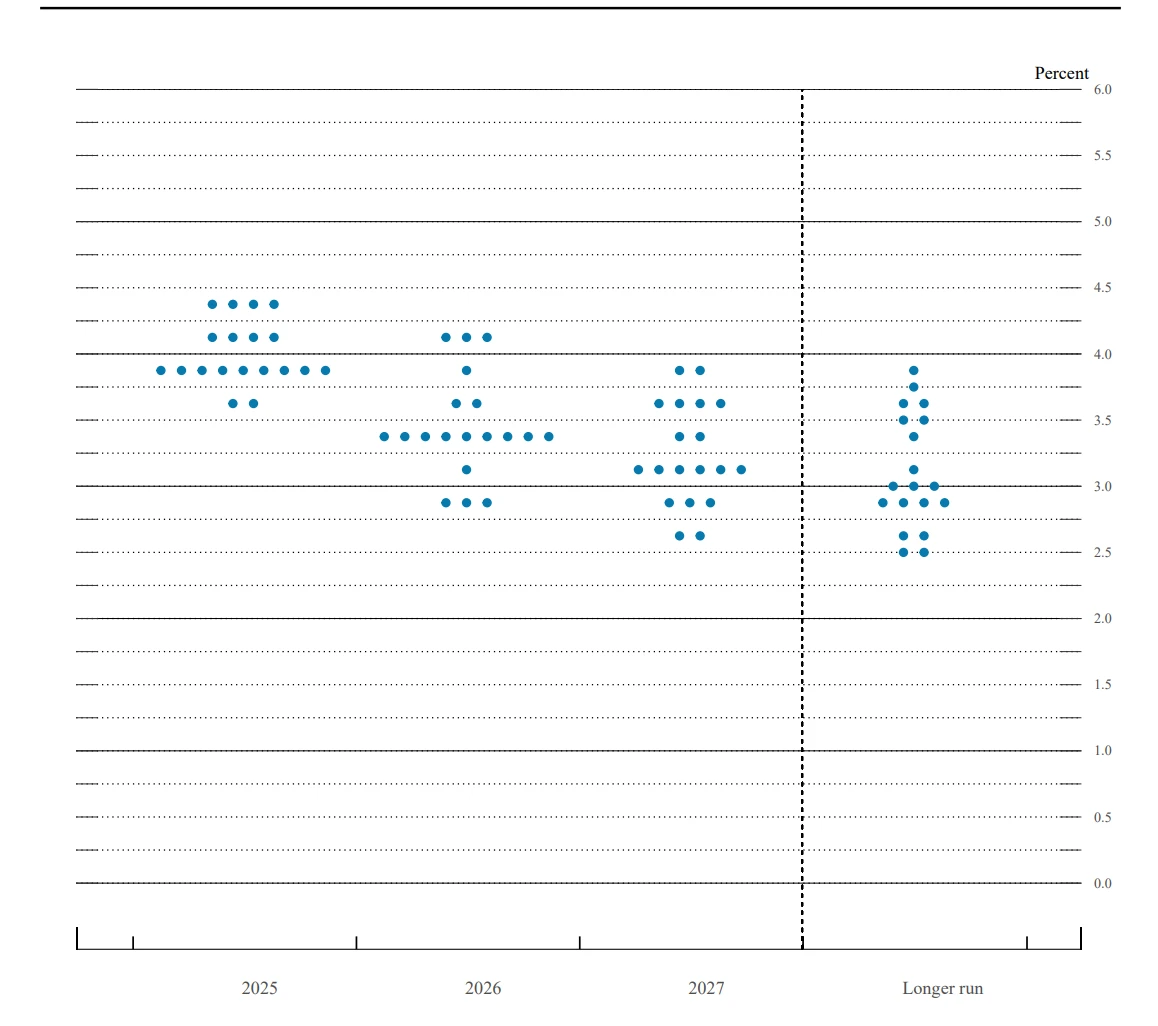

圖表1:FOMC會議點陣圖變化Source:聯準會

聯準會的調整可以從戰略和戰術兩個層面進行剖析:

1)策略:保持觀望,不給予明確的降息承諾

聯準會依然堅持「數據依賴」的原則,避免承諾具體的降息時間或節奏。其核心想法是,在經濟成長放緩和通膨風險之間尋求平衡,同時確保政策的靈活性,以應對未來的不確定性。

2)戰術調整:三大關鍵措施

在戰術層面,聯準會做了三個關鍵調整,以優化市場預期管理,並對沖外部衝擊帶來的不確定性。

(1)強調紐約聯邦儲備銀行 5 年通膨預期,淡化密西根指數

聯準會選擇性地使用有利於穩定預期的數據,強調紐約聯邦儲備銀行的 5 年通膨預期較為穩定,而不再過度依賴波動較大的密西根大學消費者預期指數。這項調整的核心目的是防止市場對通膨脫錨,從而降低市場因數據噪音而引發的過度波動。如同我們上週分析的那樣,密歇根大學消費者指數存在明顯的黨派分歧,數據失真嚴重,已經失去了指引作用。

(2)重提「暫時性通膨」概念,為降息做鋪墊

在應對川普關稅政策帶來的通膨衝擊時,聯準會重新強調「暫時性通膨」敘事,以淡化市場對滯脹的擔憂。其主要目的為:

l 為 FOMC 提供迴旋餘地,緩解點陣圖內部的分歧,使政策更具彈性。

l 對沖滯膨訊號,透過弱化「GDP 下調+CPI 上調」此組合的長期影響,向市場暗示聯準會仍會在通膨下行時降息,而非被動應對滯脹。

l 穩定通膨預期,透過強調經濟成長放緩可能抵銷部分關稅帶來的通膨壓力,明確表示即便關稅上行,聯準會不會因此改變降息計畫。

(3)調整縮表(QT)節奏,對沖流動性風險

鮑威爾特別提到,儘管市場流動性仍充足,但已出現收緊跡象。因此,聯準會戰術性地調整了 QT 節奏,以緩解因債務上限等問題而導致的流動性衝擊。這項措施表明,聯準會願意在維持貨幣緊縮政策的同時,採取彈性調整,以防止金融市場出現不必要的動盪。

事實上,從美國銀行儲備金情況來看,儲備水平已經高於美聯儲2022 年6 月開始量化緊縮政策時的水平,而且最近隨著美國突破債務上限,財政部動用其在美聯儲的賬戶資金,儲備水平進一步反彈;從短期融資市場來看,近期的 SOFR 利率運行穩定,也沒有表現出明顯的壓力。結合聯準會的動作和實際情況看,較大機率上是為了應對債務上限談判結束後,財政部重建資產負債表對市場流動性的衝擊。

整體來看,聯準會的核心目標是應對川普政策的衝擊、確保金融穩定,並對沖滯脹風險。這項策略既延續了葛林斯潘式的溫和緊縮思路,也透過戰術性讓步換取了更大的戰略調整空間。

3.流動性和利率市場的變化

聯準會資產負債表目前維持在6.7 萬億,緊縮態勢進一步放緩;從廣義流動性看,流動性延續回升趨勢,本週達到6.1 萬億,仍舊是因為美國財政部TGA 帳戶的流出;美聯儲貼現窗口使用量本週繼續下降,這表明當前的宏觀流動性整體向好

圖表2:美元基礎流動性變化 Source:Gurufocus

從利率市場來看,在聯準會的議息會議之後,利率市場對降息預期的定價為6 月開啟首次降息,機率約為67% ,全年約為3 次左右。

圖表3 :利率市場對2025 年降息預期的定價 Source:CME

從債券市場來看,短端利率下行斜率明顯快於長端殖利率,國債殖利率曲線整體偏陡峭,反映出市場儘管對降息路徑確定性增強,但對通膨反彈甚至滯漲敘事仍存在較大疑慮。

圖表4 :US Treasuries Yield Curve(國債殖利率曲線) Source:美國財政部

本週繼續跟進信用市場的前瞻訊號,從違約掉期指數來看,美國投資級信用違約掉期指數(CDX IG)繼續上行,信用利差擴大,表明投資級公司債務的信用風險定價略有上升,市場風險偏好有所降低,但結合流動性指標來看,儘管風險開始積累,但尚未有惡性預警信號的出現。

二、下週宏觀展望

在上週聯準會鴿派訊號的影響下,透過「暫時性通膨」敘事來對沖關稅帶來的預期風險,但市場擔憂沒有消散,在接近上週尾聲,市場開始回調。

目前的焦點集中在4 月2 日開啟的“對等關稅”,主要關注焦點有二:

關稅力度:稅率高低和覆蓋範圍將直接影響進出口商品價格,進而波及通膨和企業盈利若關稅力度超預期,進口價格可能大幅上漲,企業成本增加,利潤率承壓,對股市和債市構成負面影響。

其他國家的報復性措施:若關稅引發其他國家的報復,將加劇全球貿易緊張局勢,導致供應鏈進一步受阻,通膨壓力上升,威脅全球經濟成長。若報復措施升級,可能引發市場恐慌性拋售,風險資產將面臨顯著下行壓力,強化「滯脹交易」邏輯。

從過去一周來看,儘管VIX 有所回落,但信用市場的風險訊號有所增強,這表明,市場並沒有完全擺脫恐慌模式,資金對尾部風險的對沖訴求仍然強烈。

在關稅政策明朗化之前,市場可能會繼續保持觀望態度。投資人或採取防禦性策略:減少風險敞口,降低對股市等高風險資產的配置;增加避險資產需求,如黃金、國債等,以對沖不確定性。

此外,對等關稅對聯準會的態度影響也十分重要,若關稅導致通膨壓力持續上升,聯準會可能被迫提前收緊貨幣政策,這將收緊市場流動性,加劇波動性。反之,若通膨壓力可控,聯準會可能延續鴿派立場,為市場提供緩衝。

總之,市場仍處於政策和風險定價的不確定階段,短期策略應以「防禦+ 彈性進攻」為核心,在規避尾部風險的同時,捕捉市場的階段性機會。

下週關鍵宏觀數據:

-------------------------------------------------------------------------------------------------------------------------------------------

免責聲明

本文件基於4 Alpha 對現有數據的獨立研究、分析和解釋。本文件所載資訊並非投資建議,亦不構成對香港特別行政區、美國、新加坡或其他禁止此類要約的國家或地區的居民購買、出售或認購任何金融工具、證券或投資產品的要約或邀請。閱讀者應自行進行盡職調查,並在與我們聯繫或做出任何投資決策前尋求專業意見。

本內容受版權保護,未經4 Alpha 事先書面同意,不得以任何形式或任何方式複製、散佈或傳輸。儘管我們努力確保所提供資訊的準確性和可靠性,但我們不保證其完整性或及時性,並且不對因依賴本文件而產生的任何損失或損害承擔任何責任。

透過存取本文件,您承認並同意本免責聲明的條款。