原文作者: Nathan

原文編譯:深潮TechFlow

穩定幣的超級週期已經到來。

這不僅是因為穩定幣的總供應量已超過 2300 億美元,Circle 公司提交了 IPO 申請,或者我經常提到「超級週期已到來」。更根本的原因在於,穩定幣正在深刻顛覆傳統支付體系,而這種顛覆將以指數級的速度持續下去。

我的觀點很簡單:穩定幣將超越傳統支付方式,因為它們更優、更快、更便宜。

然而,「支付」這個詞涵蓋的範圍很廣。現今的支付體系主要由傳統支付管道、銀行和金融科技公司主導,它們在Web2 支付體系中各自扮演著不同的角色。儘管穩定幣相比傳統系統提供了更有效率、更易用的替代方案,但加密貨幣支付體係正在逐漸呈現出與Web2 體系相似的複雜性,因此值得我們深入剖析。

目前,有數百家公司正在基於或圍繞穩定幣支付管道進行開發。

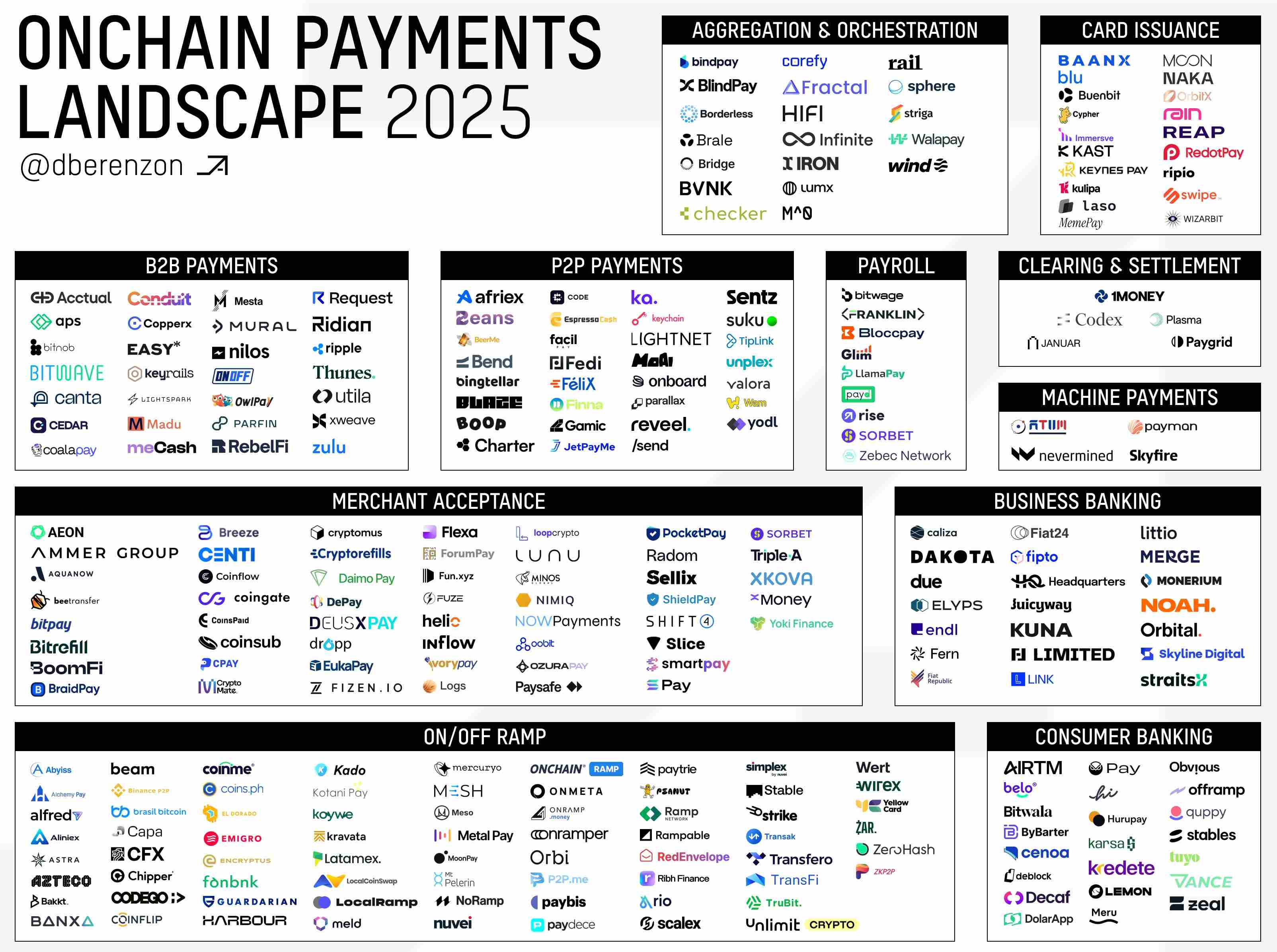

@Dberenzon整理了一個很棒的頁面,將鏈上支付生態系統細分為九個不同的領域,你可以在下方找到相關內容。

相關連結:

https://x.com/dberenzon/status/1889717634800758858

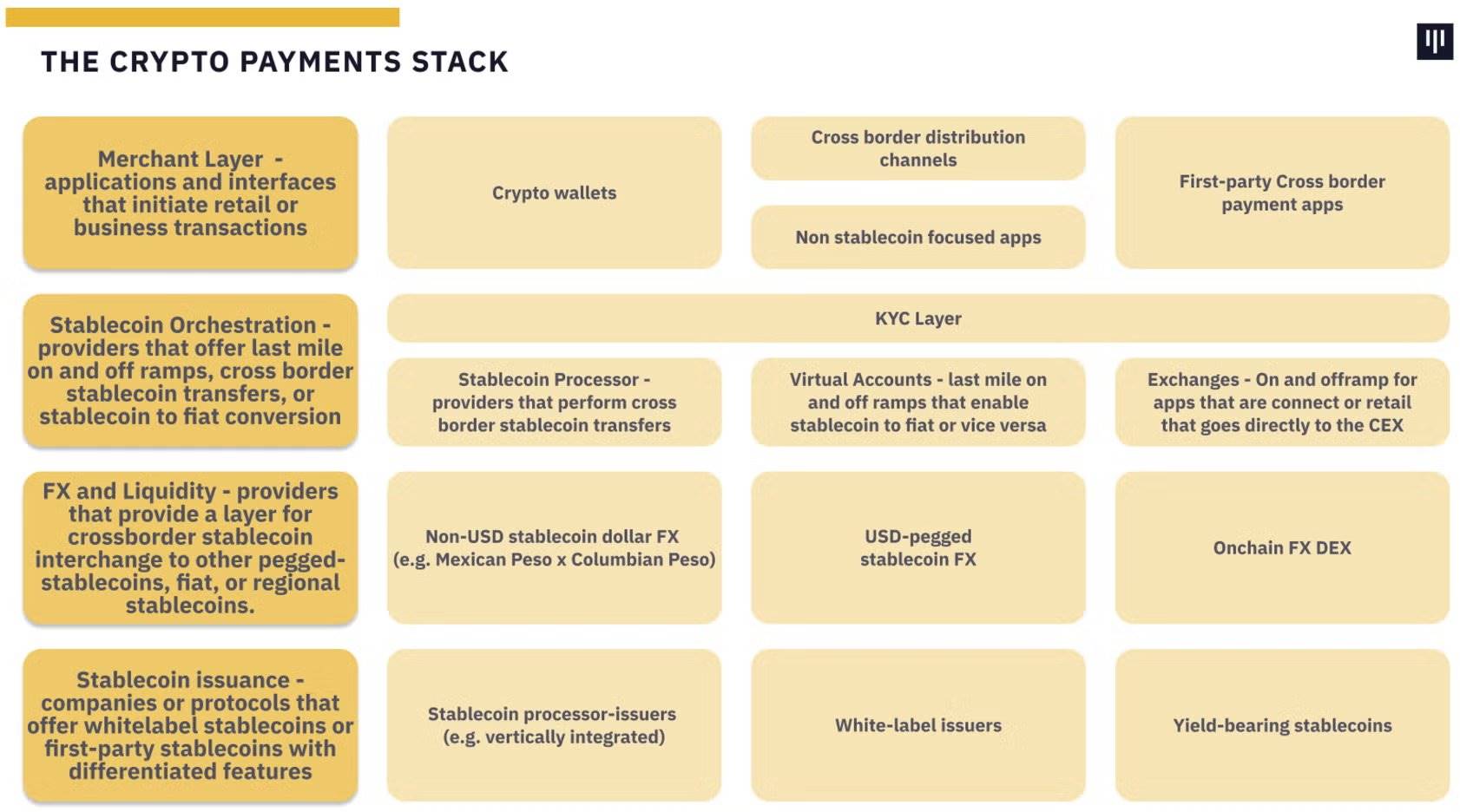

Dmitriy 提供了一個深入且技術性強的視角,而其他機構,比如Pantera 在其報告“ The Trillion Dollar Opportunity ”,則從更高層次將支付體系分為四個層級。

在這篇文章中,我將從加密貨幣原生的第一原理角度,提供另一種拆解支付體系的方法。不過,Dmitriy、Pantera 等人提出的層級劃分仍然從其他角度提供了有價值的分類方式。

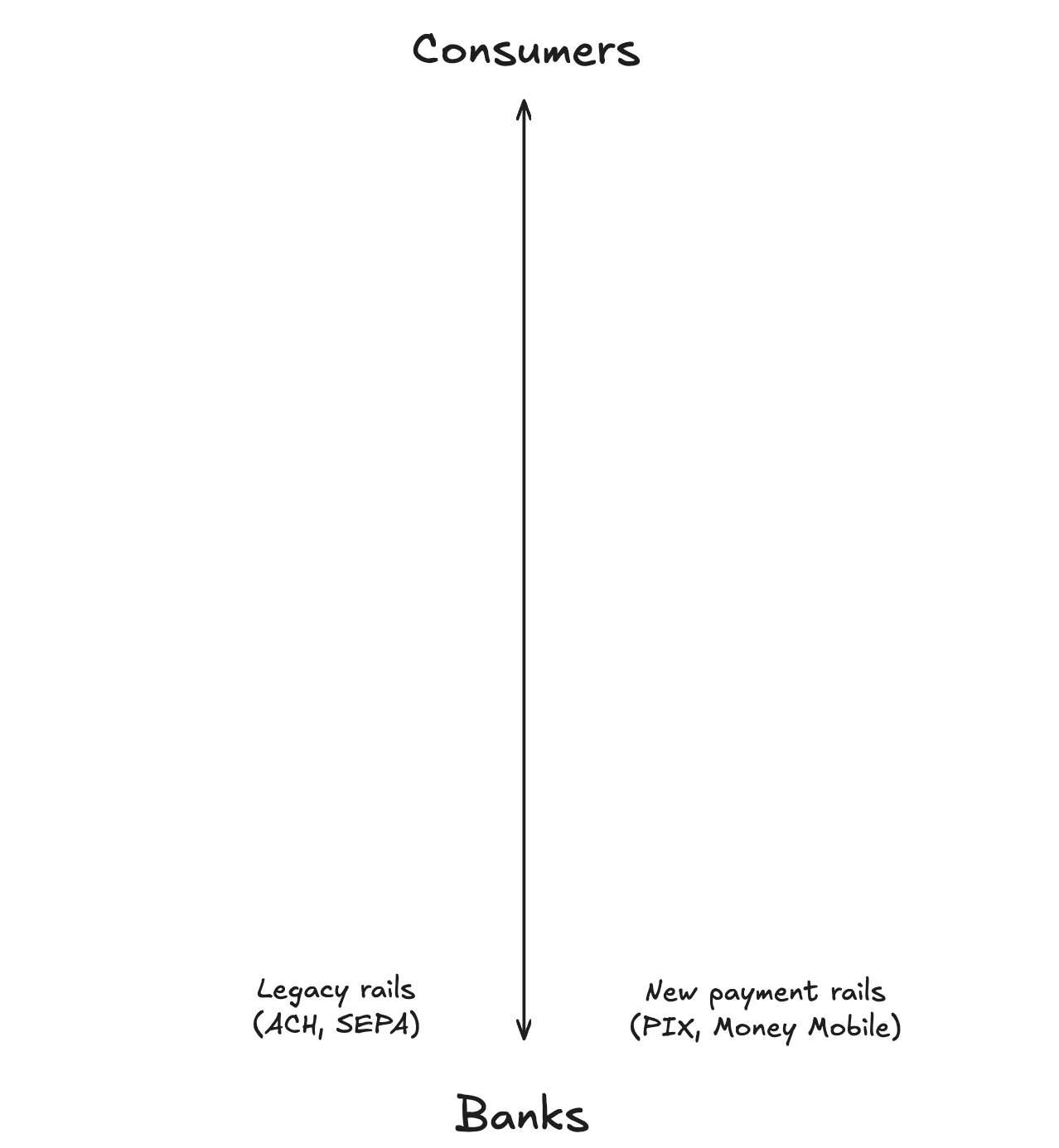

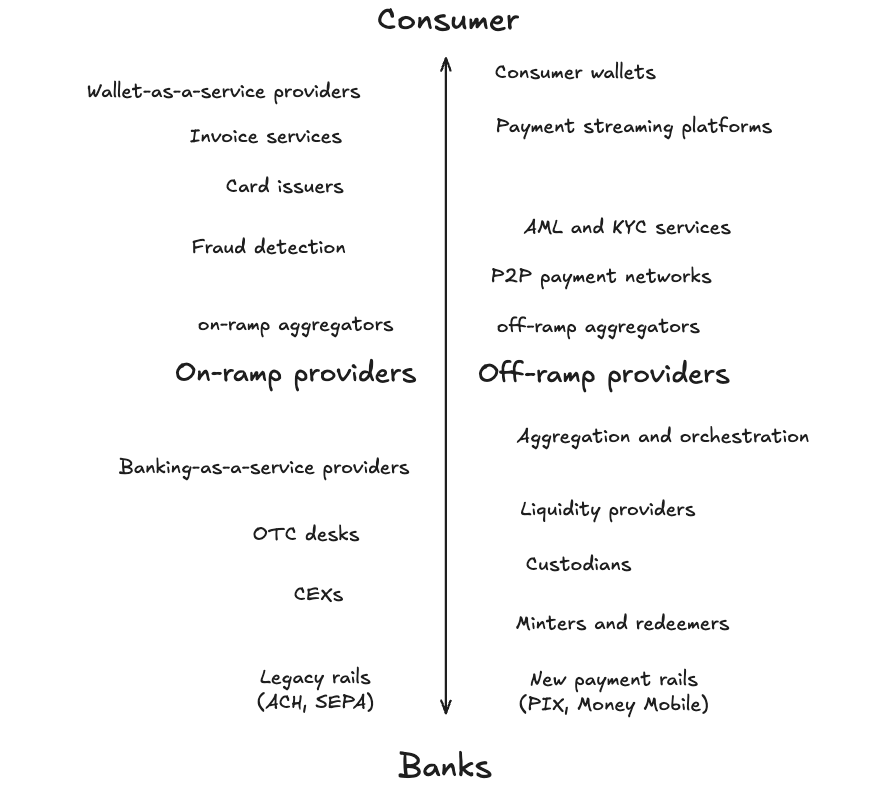

為了提供一些背景資訊,我認為支付體係是沿著一條垂直線運作的,頂端是一類用戶,底部是另一類用戶。此外,我認為支付體系的最高目標是能夠服務數十億用戶,因此本次分析的目標是針對那些可能甚至不知道自己正在使用加密貨幣的普通零售用戶。

加密貨幣支付體系

從第一原理出發,穩定幣是區塊鏈上的代幣,代表一種法定貨幣單位——最常見的是美元。穩定幣有不同的類型,包括:

法幣支持型(如 USDT)

加密貨幣支持型(如 DAI)

合成型(如 USDe)

其中,法幣支援型穩定幣是目前規模最大的類型。這類穩定幣以 1: 1 的比例由高流動性資產支持,這些資產包括美國國債、現金以及其他現金等價物,由託管機構持有。因此,在支付體系的最底層使用者是傳統銀行和支付系統。

正如之前提到的,穩定幣正在顛覆傳統支付,因為它們確實更優、更快、更便宜。這種優勢不僅為金融科技和支付公司帶來了更高的利潤空間,也為終端用戶提供了更優質的體驗。因此,在支付體系的頂端使用者是消費者。

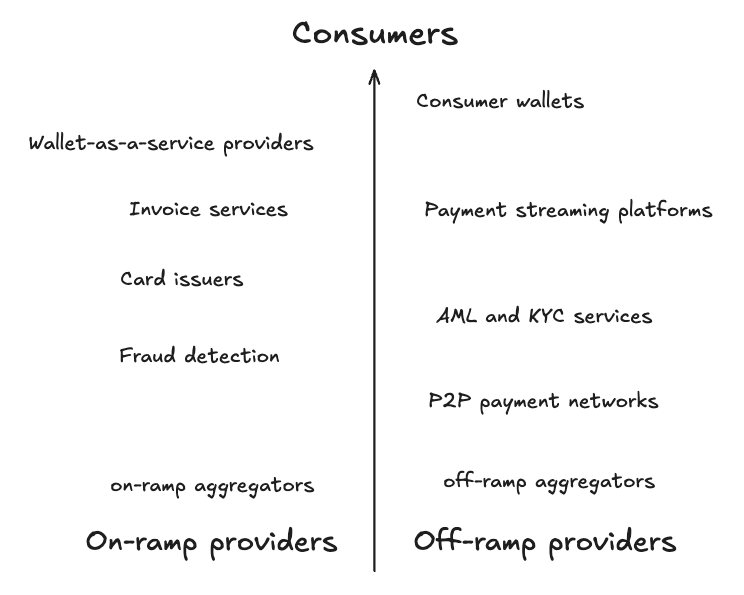

目前,支付體系的架構如下圖所示:

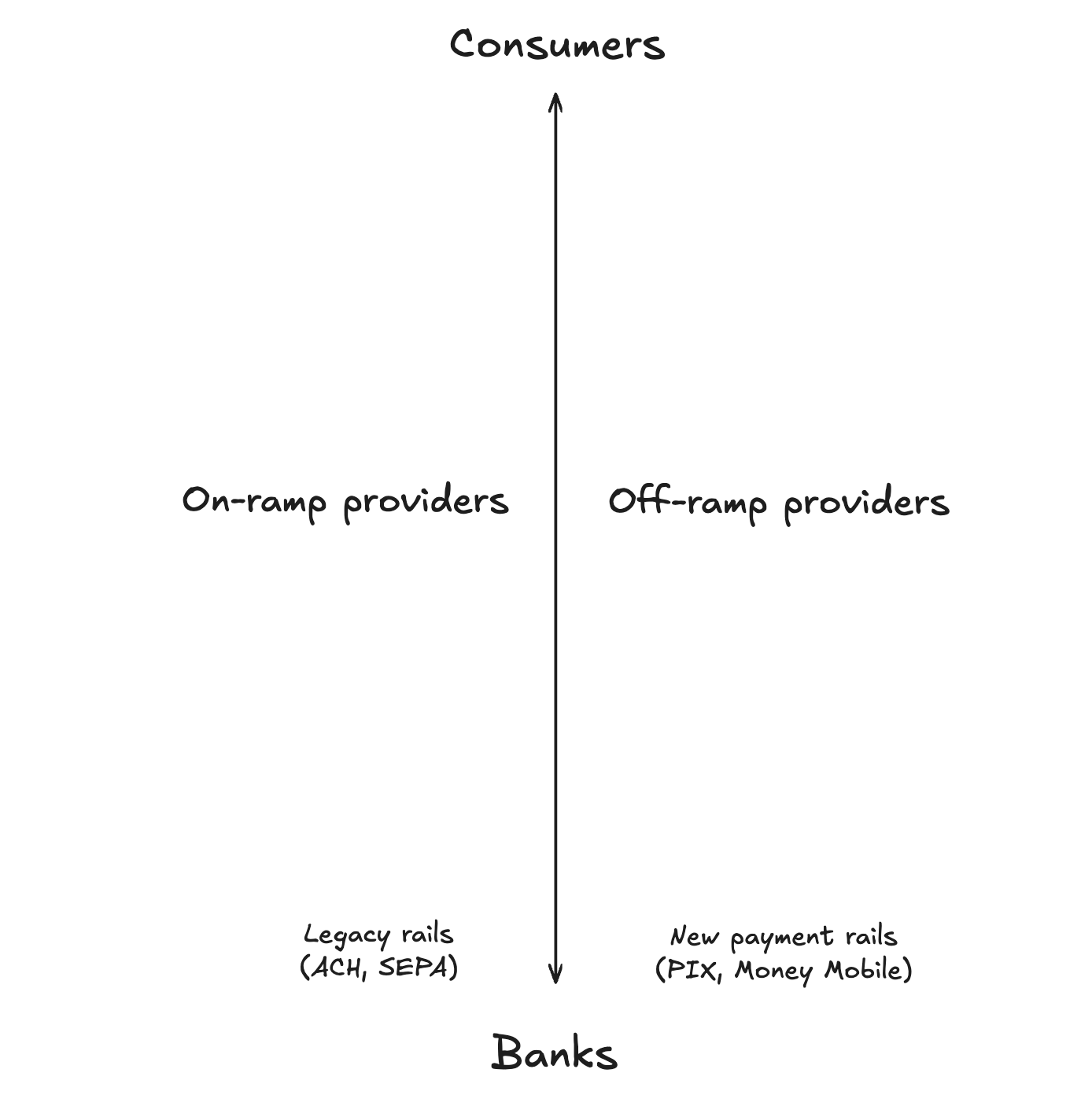

接下來,我們來看看支付體系中最主要的應用場景。我們已經看到,加密貨幣的一個高留存率用例是「出金」( off- ramping )。雖然「入金」(on-ramping)也很受歡迎,但能夠輕鬆使用加密貨幣(特別是穩定幣)進行消費始終是最主要的需求。在我們的體系中,入金/出金服務提供者位於中間位置。

在這些服務提供者之上的所有部分都面向消費者應用或支援消費者的工具,我稱之為「服務消費者層」。相反,從入金/出金服務向下直到傳統銀行的部分,則是將穩定幣整合進現有金融系統的部分,我稱之為「金融整合層」。

值得注意的是,服務消費者層的數量明顯多於金融整合層。這是因為建構金融整合層需要許可證、結構化營運和合規性要求,而服務消費者層可以利用其下層已經建立的服務和關係。雖然服務消費者層可能還有其他細分層,但我在這裡重點介紹那些基於功能和依賴關係,我認為在支付體系中扮演最關鍵角色的部分。

服務消費者層

從消費者的角度來看,進入加密貨幣支付體系的旅程始於錢包。消費者錢包不只是一個儲存工具,它還是用戶儲蓄、消費和賺取加密貨幣的入口。錢包的功能包括借記卡支付、虛擬銀行服務以及點對點轉賬,旨在滿足用戶的多樣化需求。目前市面上有無數錢包選擇,有些具有全球覆蓋能力,有些則針對不同區域市場設計。

開發一個錢包是一項複雜的任務。它需要整合多種服務,同時降低被駭客攻擊的風險,這也是為什麼許多公司選擇使用「錢包即服務」(WaaS)提供者。這些提供者交付經過審計、久經考驗的解決方案,預先整合了入金/出金服務和卡片發行商等關鍵功能。

為了讓消費者錢包真正發揮作用,它們必須依賴各種企業對企業的穩定幣支付服務提供者。核心組件包括:

發票服務:這些平台允許個人以法幣或加密貨幣向雇主開立發票。它們負責產生發票、接收資金,並在必要時進行貨幣轉換,然後將相應貨幣存入錢包。

支付流平台:隨著公司越來越全球化,這些平台支援使用穩定幣進行無縫、定期的支付。這對於那些沒有本地銀行選項的國家中的員工尤其有用。

卡片發行商:隨著現金支付逐漸減少,加密貨幣卡變得至關重要。透過與 Visa 或 Mastercard 等網路合作,卡片發行商讓錢包提供者能夠發行品牌金融卡或信用卡,提升日常使用的便利性。

合規性在這一層也扮演關鍵角色。為了保護消費者錢包,許多平台整合了嚴格的「了解你的客戶」(KYC)和反洗錢(AML)措施,以及鏈上詐欺偵測服務。這些服務的提供者在服務消費者層中扮演著重要角色,確保安全性和合規性。

此外,服務消費者層還包括點對點(P2P)支付網路。這些網路在某種程度上獨立於支付體系運行,直接連接個人和企業進行加密貨幣與法幣的交易。 P2P 解決方案提供了傳統通路的替代方案,在發展中地區獲得了顯著的採用。然而,P2P支付網路的效率較低,結算的資金量也遠低於整個支付體系。

最後,入金/出金聚合器位於服務消費者層的底部。它們將多個入金/出金服務提供者整合到一個易於整合的 API 中,使錢包提供者能夠根據速度、成本和區域服務的組合,自動選擇最佳方案。

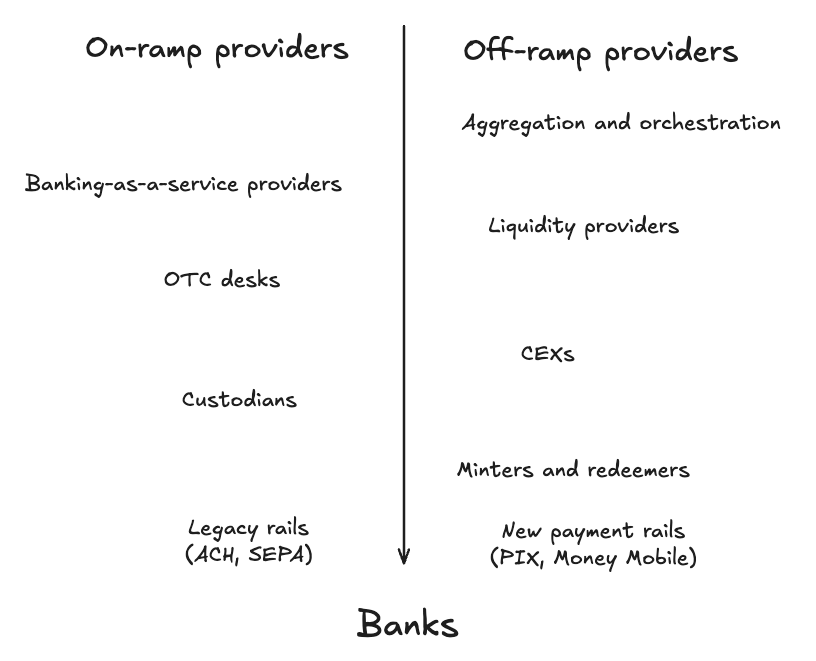

金融整合層

進入金融整合層,我們來到了加密貨幣支付體系的支柱部分。

在許多其他支付體系中,我接下來要講的部分通常被稱為「聚合與協調層」。然而,為了進行聚合和協調,必須有更底層的支援。因此,我的觀點是,聚合與協調層位於這一類別的最頂端。

在這一層之下,是幫助穩定幣和法幣盡可能無縫流動的公司和服務。以下是三個關鍵層,通常會被聚合和協調:

銀行即服務(BaaS)供應商:這些平台提供模組化的金融基礎設施,使公司能夠將虛擬銀行帳戶、卡片和支付服務整合進其產品中。 BaaS 供應商透過管理合規性和後端運營,允許企業提供類似銀行的功能,而無需自己持有許可證。

場外交易(OTC)櫃檯:OTC 櫃檯處理大額交易,為那些缺乏與主要交易所或流動性提供者直接關係的公司提供流動性橋樑。它們有效率地將穩定幣轉換為現金,反之亦然,使大額交易的結算更加實際。

流動性提供者:流動性提供者與 OTC 櫃檯密切合作,確保全球有足夠的資金來結算交易。它們透過抽象化流動性來源過程,消除了法幣與加密貨幣轉換中的許多複雜性。

在許多情況下,沒有公司願意自己持有或管理可能包含數百萬美元穩定幣(或其他加密資產)的錢包。因此,它們依賴託管機構以可信任、受保險的方式儲存流動性。託管機構位於支付體系的較低層,因為幾乎所有應用程式和服務都依賴它們來盡可能安全地儲存穩定幣。

中心化交易所(CEX)也在金融整合層中扮演關鍵角色。它們透過與流動性提供者和鑄造/贖回服務合作,結算大規模的加密貨幣和現金交易。 CEX 持有穩定幣和現金儲備,有效地促進了交易雙方的交易。

最後,在加密貨幣支付體系的最底層是鑄造和贖回服務或公司。 Tether 透過一個有限的網路運營,可以鑄造和贖回 USDT,直接在銀行帳戶中接收現金或透過託管機構接收穩定幣。另一方面,Circle 的 Circle Mint 允許透過「了解你的業務」(KYB)檢查的合格公司鑄造和贖回 USDC。

完整的圖景

支付體係是動態且高度交織的。每一層都依賴其下層的工具、服務和提供者。整體來看,加密貨幣支付體係是這樣的:

總結思考

穩定幣支援的支付是加密貨幣除 BTC 作為價值儲存之外最具影響力和可採用性的用例之一。

@PlasmaFDN作為一個專為穩定幣支付設計的區塊鏈,處於有利地位,但我預計幾乎所有區塊鏈最終都會轉向穩定幣和支付領域。要做到這一點,它們必須重新思考自己的支付體系,因為僅僅相容於 EVM(以太坊虛擬機)已經不夠了。

總之,穩定幣確實是一個萬億美元等級的機會,而那些在支付體系中扮演關鍵角色的參與者將獲得最大的收益。