原文標題: Market Byte: Tariffs, Stagflation, and Bitcoin

原文作者:Zach Pandl

編譯:Asher( @Asher_ 0210 )

編者按:本文分析了近期美國全球關稅政策變化對金融市場的影響,特別是比特幣在這一過程中展現出的獨特表現;探討了關稅對經濟的長遠影響,特別是在滯漲時期資產配置的選擇,及比特幣與黃金在這種環境下的表現;分析了當前貿易緊張局勢對美元的影響力和比特幣的潛在資產關注未來數位新資產對未來的經濟狀況。

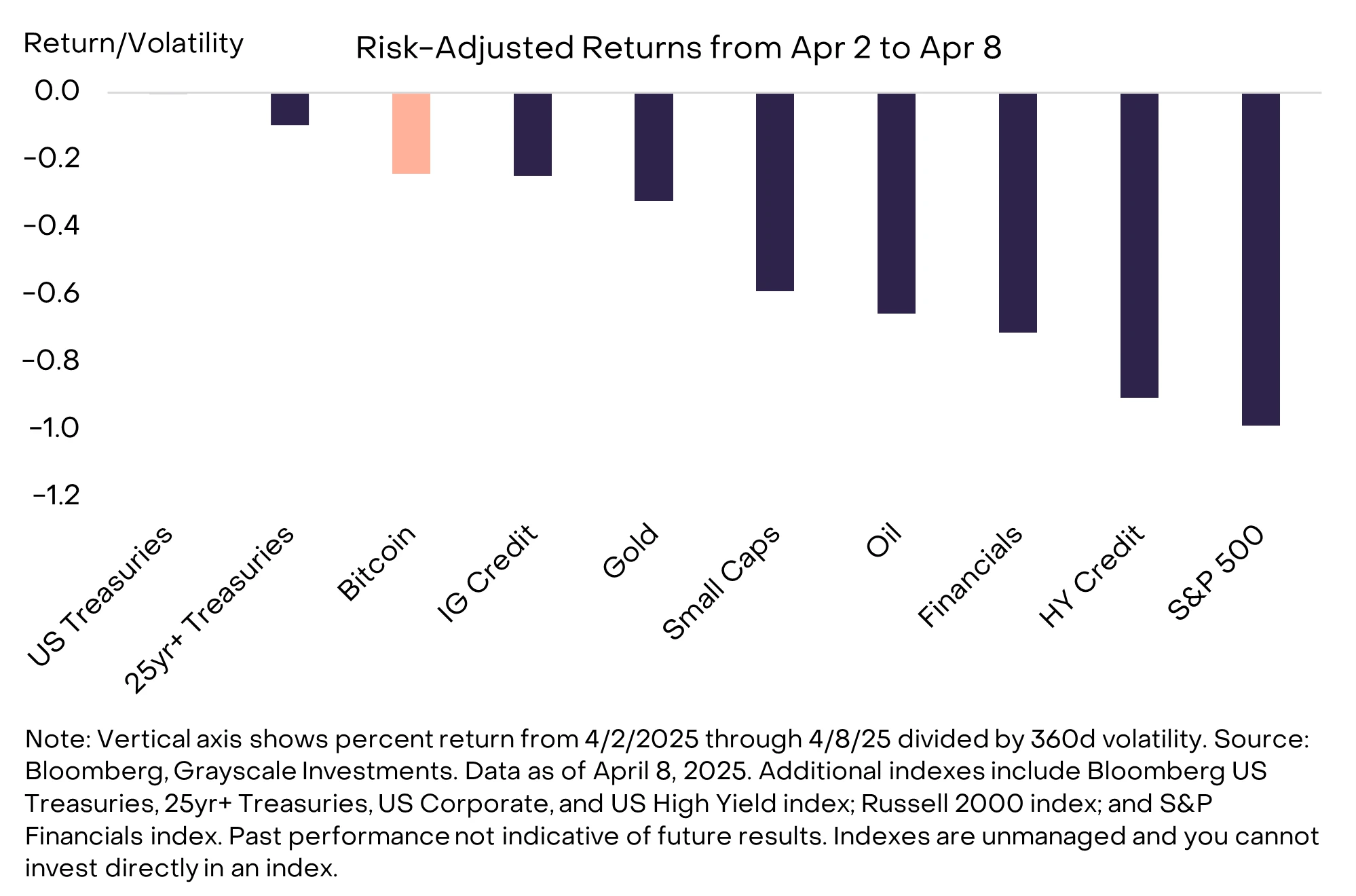

自 4 月 2 日美國宣布新的全球關稅政策以來,全球資產價格大幅下跌,直到今晨川普宣布的暫停關稅政策(中國除外)才逐步回升。然而,最初的關稅公告幾乎影響了所有資產,在這段時間裡,以風險調整後的基準來看,比特幣的下跌幅度相對較小。因此,如果比特幣與股市報酬的相關性為1:1,標準普爾 500 的下跌應該意味著比特幣價格下跌36%。然而,實際情況是,比特幣僅下跌了10%,這突顯了即便在市場出現深度回撤時,持有比特幣作為投資組合的一部分仍能帶來顯著的多樣化效益。

經風險調整後,比特幣價格下跌幅度相對較小

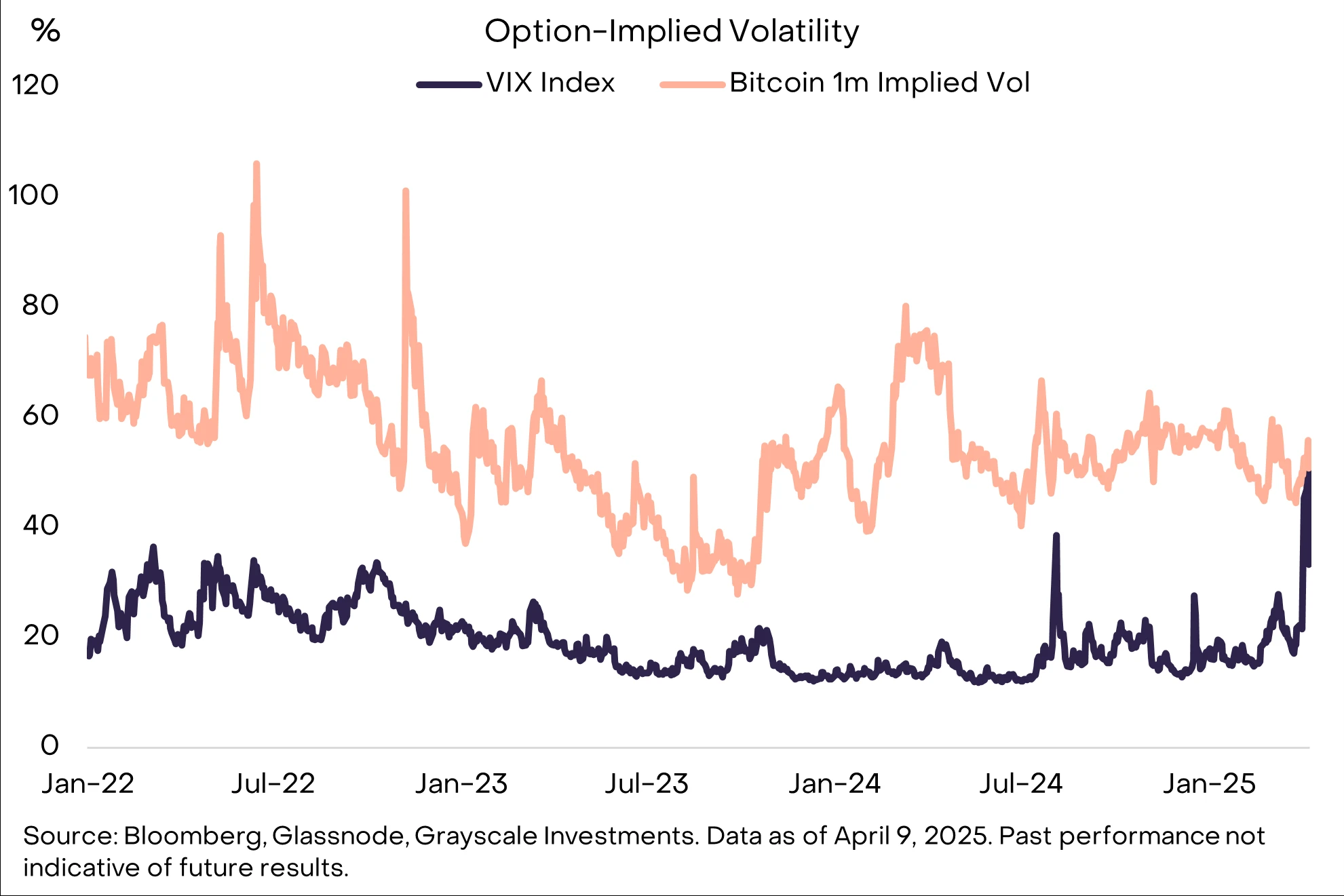

短期內,全球市場的前景可能將取決於白宮與其他國家之間的貿易談判。雖然談判可能導致關稅降低,但談判中的挫折也可能引發更多的報復行動,傳統市場的實際波動性與隱含波動性仍然很高,難以預測貿易衝突在未來幾週內將如何演變。因此,投資者應在高風險市場環境中謹慎調整部位。此外,比特幣的價格波動性增加幅度遠低於股票的波動性,且多個指標顯示,加密貨幣市場中的投機性交易者持倉相對較低,如果宏觀風險在未來幾週有所緩解,加密貨幣的市值應有望反彈。

股票的隱含波動性接近比特幣

關於比特幣,儘管其在過去一周的價格有所下降,但從更長遠的角度來看,更高的關稅對比特幣的影響將取決於其對經濟和國際資本流動的影響。關稅(以及與之相關的非關稅貿易壁壘的變化)可能會導致“滯漲”,並可能導緻美元需求結構性疲軟,因此這種情況下,關稅增加以及全球貿易模式的變化對比特幣的採納從中長期來看或是積極因素。

滯脹下的資產配置

滯脹指的是經濟成長緩慢/正在放緩,同時通膨率較高/正在加速的經濟狀態。關稅提高了進口商品的價格,因此(至少在短期內)會導致通膨上升。同時,關稅也可能因為降低了居民的實際收入,以及企業面臨調整成本,進而減緩經濟成長。從長期來看,這種影響可能會因國內製造業投資增加而部分抵消,大多數經濟學家預計,這些新的關稅在未來至少一年內仍將對經濟造成拖累。

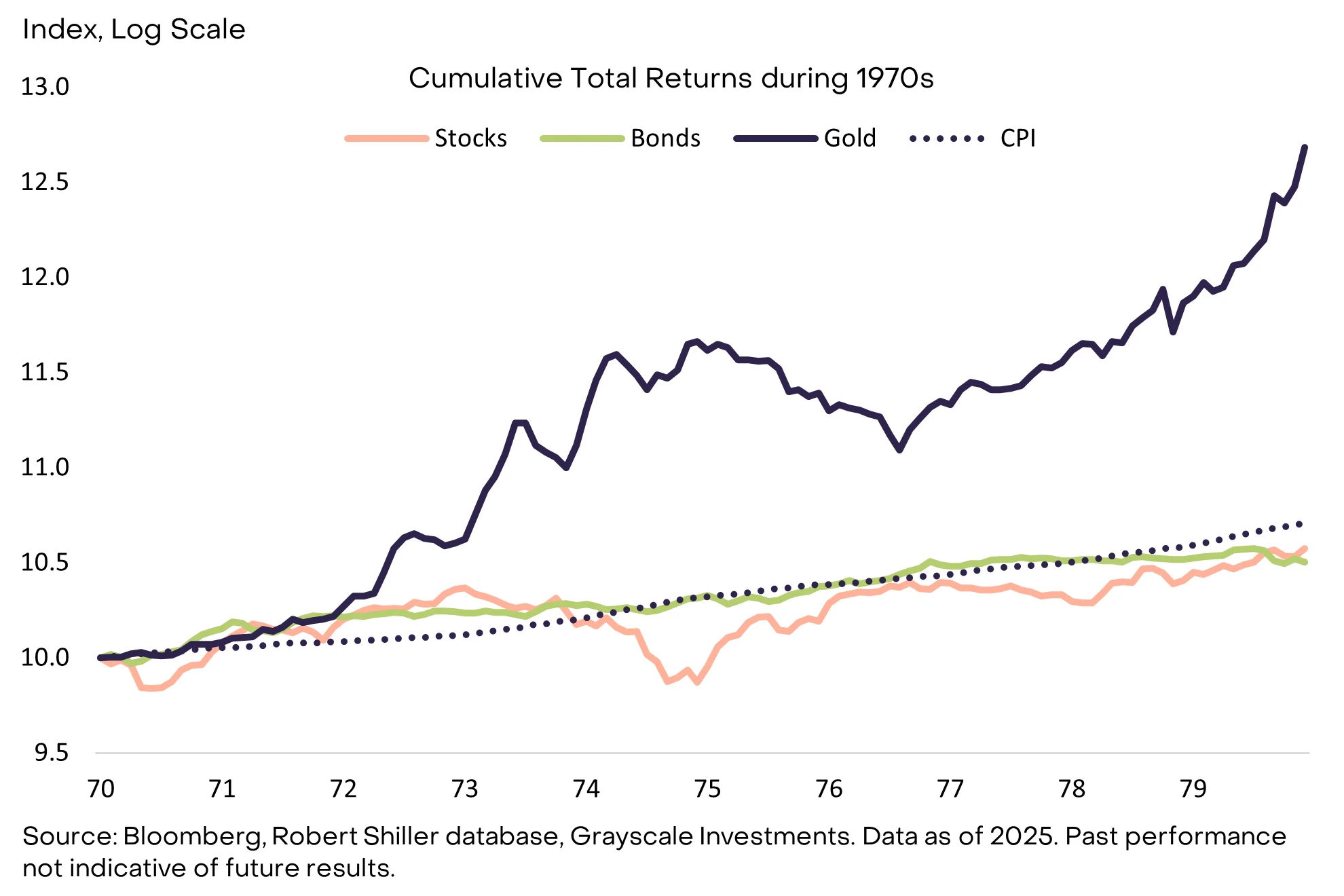

從歷史的角度來看, 1970年代的資產回報最生動地展示了滯漲對金融市場的影響(比特幣問世時間過短,無法回測其表現)。在那個十年裡,美國股票和長期債券的年化報酬率均約為6%,低於當時 7.4% 的平均通膨率,相較之下,黃金的價格年化上漲約為30%,遠超過了通膨率。

傳統資產在 20 世紀 70 年代的實際回報為負

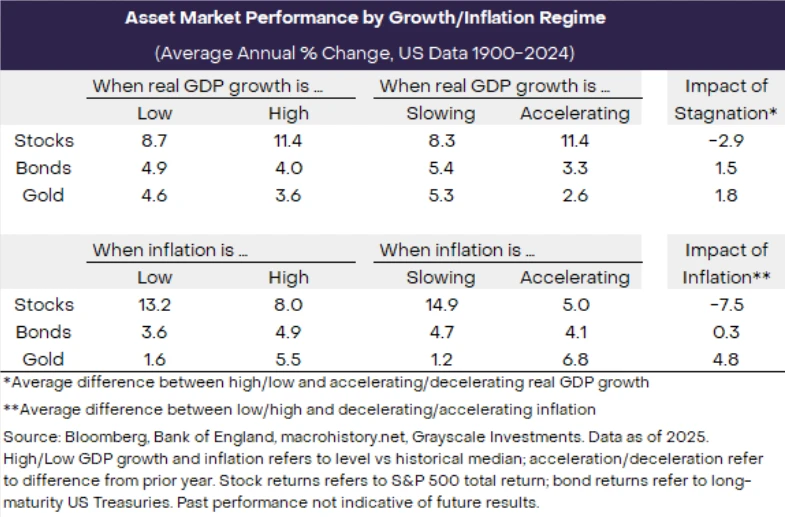

通常情況下,滯漲時期的極端情況較為罕見,但其對資產回報的影響隨著時間的推移大致一致。下圖顯示了自1900 年至2024 年,美國股票、政府公債和黃金在不同經濟成長和通貨膨脹週期中的年平均報酬。

滯漲降低股票回報,提高黃金回報

歷史數據揭示了三個要點:

當GDP 較高或加速成長且通貨膨脹較低或放緩時,股市回報通常會提高。因此,在滯漲時期,股市報酬會如預期下跌,投資人可能需要減少股權配置;

當經濟成長低迷且通膨上升時,黃金往往表現較好,尤其是在滯漲期間,黃金成為對沖通膨的主要工具。這表明,在這種環境下,黃金通常是一個更具吸引力的投資選擇;

債券表現與通貨膨脹變化密切相關。當通貨膨脹較低時,債券收益通常較好,而當通貨膨脹上升時,債券的表現通常較差。因此,在通膨上升的時期,債券投資者可能面臨回報下降的風險。

總結而言,不同資產在經濟週期的表現各不相同,投資人應根據宏觀經濟環境調整資產配置。滯漲時期尤其重要,因為其往往對股票產生負面影響,而黃金則可能迎來成長。

比特幣與美元

關稅和貿易緊張局勢或會在中期內推動比特幣的採用,原因之一是美元需求的壓力。具體來說,如果與美國的整體貿易流量下降,而大部分貿易流量是以美元計價的,那麼對美元的交易需求將會減少。此外,如果加徵關稅也導致與其他主要國家的衝突,那麼它們可能會削弱美元作為儲值手段的需求。

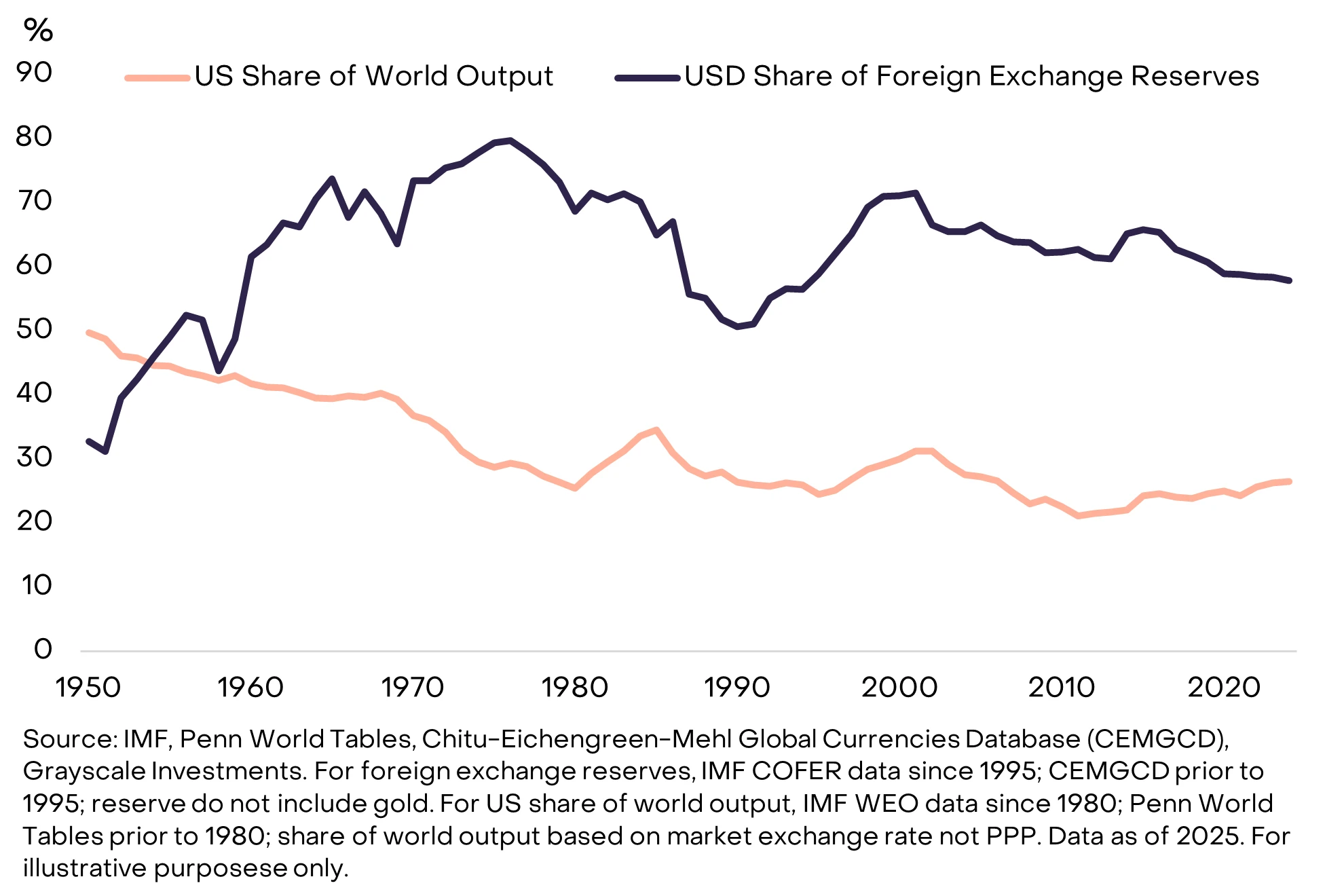

美元在全球外匯存底的比例遠超過美國在全球經濟產出的比例。這種情況有許多原因,但網路效應發揮了重要作用:各國與美國進行貿易往來,在美元市場借貸,通常以美元計價出口大宗商品。如果貿易緊張局勢導致與美國經濟/以美元為基礎的金融市場的聯繫減弱,各國可能會加速外匯存底的多元化。

美元在全球儲備的比例遠遠超過美國在全球經濟中的佔比

許多中央銀行在俄羅斯遭遇西方制裁後,已經加強了黃金購買。據了解,除了伊朗,目前沒有其他國家的中央銀行在資產負債表上持有比特幣。然而,捷克國家銀行已開始探索這個選項,美國也建立了戰略比特幣儲備,並且一些主權財富基金已經公開宣布投資比特幣。在我們看來,以美元中心的國際貿易和金融體係受到的干擾可能會導致央行進一步進行儲備多樣化,包括投資比特幣。

美國歷史上與川普總統的「解放日」聲明最相似的時刻可能是 1971 年 8 月 15 日的「尼克森衝擊」。當晚,尼克森總統宣布全面徵收 10% 的關稅,並結束美元兌換黃金的製度——自二戰結束以來一直支撐著全球貿易和金融體系。該行動引發了美國與其他國家之間的外交活動,最終在 1971 年 12 月達成史密森學會協議,其他國家同意將其貨幣相對於美元升值。美元最終在 1971 年第二季至 1978 年第三季之間貶值了27%。在過去的 50 年裡,曾有幾輪貿易緊張局勢之後出現了(部分透過談判達成的)美元走弱的情況。

預計近期的貿易緊張局勢將再次導緻美元持續疲軟。根據相關指標,美國美元已經被高估,聯邦儲備系統有空間降低利率,而白宮希望減少美國的貿易赤字。儘管關稅會改變有效的進出口價格,但美元貶值可能會透過市場機制逐步實現貿易流動的重新平衡,從而達到預期的效果。

時代之子-比特幣

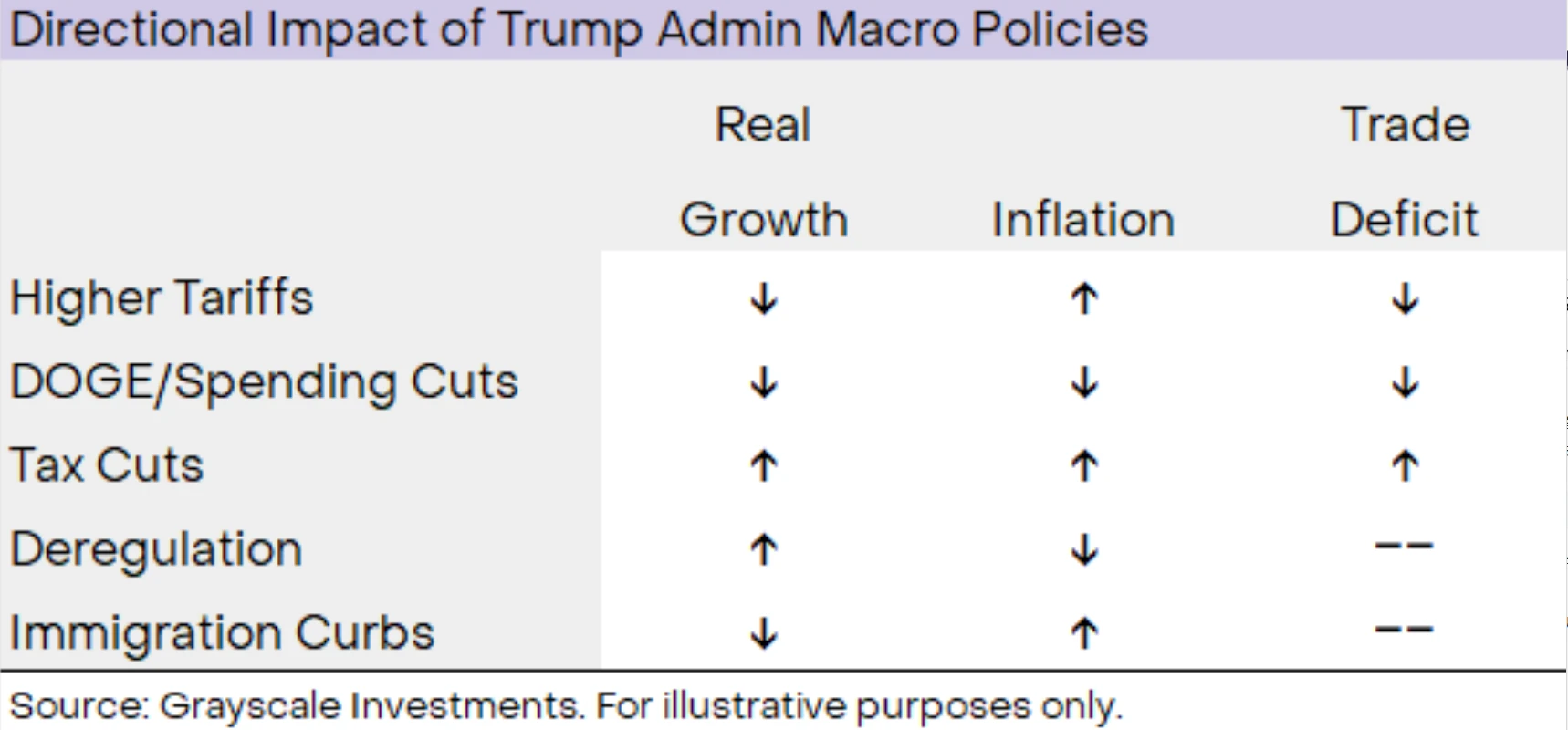

美國貿易政策的突變正在使金融市場發生調整,這將對經濟產生短期的負面影響,然而,過去一周的市場條件不太可能成為未來四年的常態。川普政府正在實施一系列政策措施,這些政策將對 GDP 成長、通貨膨脹和貿易赤字產生不同的影響。例如,雖然關稅可能會減少經濟成長並提高通貨膨脹(即造成滯漲),但某些類型的放鬆管制可能會提高成長並降低通貨膨脹(即減少滯漲),最終的結果將取決於白宮在這些領域內實施政策議程的程度。

美國宏觀經濟政策將對成長和通膨產生一系列影響

儘管前景存在不確定性,最好的猜測是,美國政府的政策將在未來 1 至3 年內導緻美元持續疲軟和整體高於目標的通膨。關稅本身可能會減緩成長,但這種影響可能會部分被減稅、放鬆管制和美元貶值所抵消。如果白宮也積極推行其他促進成長的政策,儘管最初受到關稅的衝擊,GDP 成長仍可能保持相對良好。無論實際成長是否強勁,歷史表明,一段時期內持續的通膨壓力對比特幣和黃金等稀缺大宗商品來說可能是有利的。

此外,就像 20 世紀 70 年代的黃金一樣,比特幣如今擁有迅速改善的市場結構——這得到了美國政府政策變化的支持。今年以來,白宮實施了一系列廣泛的政策變化,這些變化應該會支持對數位資產產業的投資,包括撤銷一系列訴訟,確保資產對傳統商業銀行的適用性,以及允許受監管的機構(如託管人)提供加密貨幣服務。這反過來又引發了一波併購活動和其他策略性投資。新關稅對比特幣等數位資產估值是一個短期的不利因素,但川普政府的加密貨幣特定政策一直支持該產業。綜合來看,宏觀經濟對稀缺大宗商品資產的需求上升和投資者經營環境的改善,可能是未來幾年比特幣廣泛採用的強大組合。