原作者:アレックス・シュー

元のソース:Mint Ventures

導入

イーサリアム上海のアップグレードの完了により、多くのLSDプロジェクトのビジネスは急速な成長を遂げ、ユーザー数とLSD資産の純資産も大幅に増加しました。一方で、年末のカンクンアップグレードとOPスタックのオープンを控え、今日はRollupとDAレイヤー、共有シーケンサーなどRollupモジュール周りの各種サービスにとっても重要な年でもあります。 、RaaSサービスなども優勢です。 LSDアセットをベースにRestakeのコンセプトを提案し、多くのロールアップやミドルウェア(Middleware)へのサービス提供を目指すEigenLayerも今年も引き続き注目を集めており、最近では大規模な資金調達やトークンの店頭価格の高騰が噂されている。その額は驚くべき20億ドルに達しており、これはパブリックチェーンレベルのプロジェクトの評価額に匹敵します。

本記事では、EigenLayerのビジネスロジックを整理し、EigenLayerのプロジェクト評価を試算し、以下の疑問に答えていきます。

再ステーキングサービスとは何ですか?顧客ベースは誰ですか?また、どのような問題を解決しようとしていますか?

Restake モデルの推進を妨げているものは何ですか?

AigenLayer の評価額 5 億米ドル、さらには 20 億米ドルは高価なのでしょうか?

次の記事には、発行時点での著者の段階的な見解が含まれており、プロジェクトの技術的な詳細にはあまり重点を置かず、ビジネスの観点からより多くの評価と説明が含まれています。この記事の事実や意見には誤りや偏見がある可能性がありますが、これらは議論のみを目的としており、他の投資家や研究者からの修正もお待ちしています。

EigenLayer のビジネス ロジック

EigenLayer のビジネスを正式に整理し始める前に、以下に出現する頻度の高い単語をいくつか紹介します。

ミドルウェア: ミドルウェアとは、ブロックチェーンの基盤となるサービスと Dapp の間のサービスを指します。Web3 分野では、代表的なミドルウェアには、オラクル、クロスチェーン ブリッジ、インデクサー、DID、DA レイヤーなどが含まれます。

LSD: Lido の stETH などの液体ステーキング デリバティブ

AVS: Actively Validated Services、プロジェクトのセキュリティと分散化の保証を提供する分散ノード システム。最も典型的なのはパブリック チェーンの PoS システムです。

DA: データの可用性の略称。データの可用性とは主に、他のプロジェクト (ロールアップなど) がトランザクション データを DA レイヤーにバックアップして、将来必要になったときにすべての過去のトランザクション レコードにアクセスして DA レイヤーから復元できるようにすることを意味します。 。

事業範囲

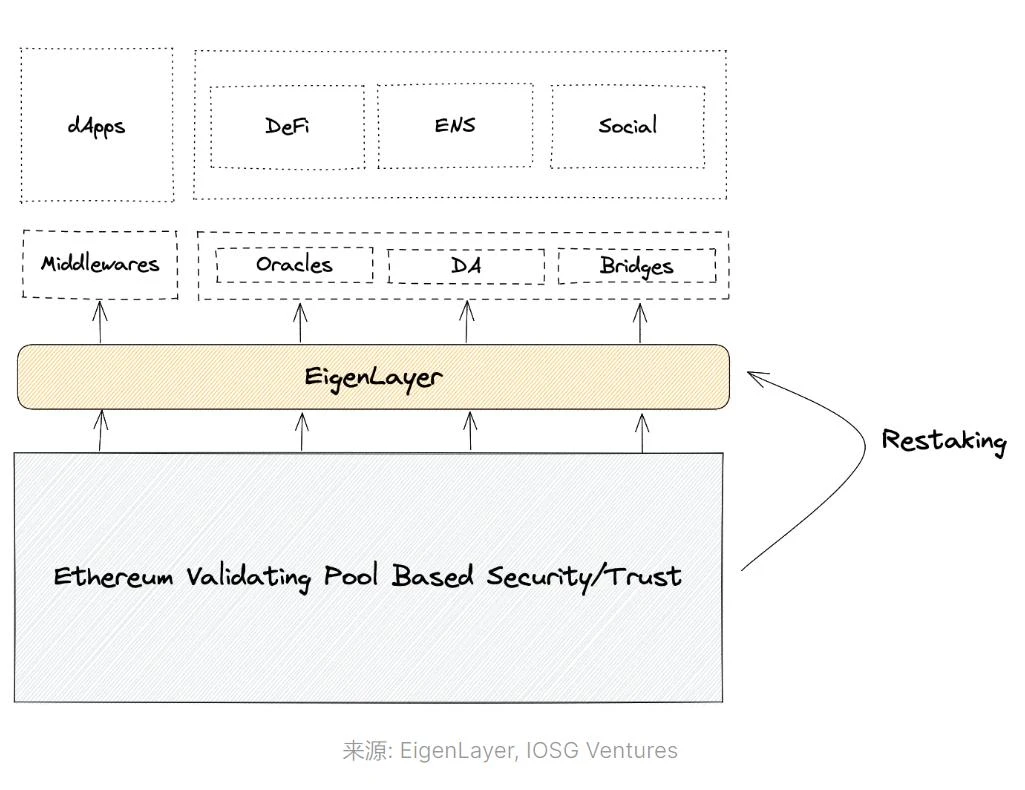

EigenLayer は、暗号経済セキュリティのレンタル マーケットを提供します。

いわゆる暗号経済セキュリティ (cryptoeconomic security) とは、プロジェクトの安定した運用を確保するために、あらゆる種類の Web3 プロジェクトがパーミッションレスで分散型の属性を持ち、ネットワークの主要なサービス プロバイダー (検証者) に次のことを要求するという事実を指します。誓約トークン プロジェクトに参加するために、バリデーターが実行に失敗した場合、誓約トークンは没収されます。

AigenLayer はプラットフォーム当事者として、一方では LSD アセットホルダーからアセットを調達し、他方では調達した LSD アセットを担保として、便利で低コストの AVS ミドルウェアやサイドチェーン、ロールアップを提供します。AVS サービス自体は、 LSD プロバイダーと AVS 需要者間のデマンド マッチング サービスと、専用のプレッジ サービス プロバイダーが特定のプレッジ セキュリティ サービスを担当します。

さらに、EigenLayer の親会社は、DA レイヤー サービスを必要とするロールアップまたはアプリケーション チェーンにデータ可用性サービスを提供するための DA レイヤーも作成しており、その製品は「EigenDA」と呼ばれており、EigenDA は、EigenLayer とのビジネス シナジーを生み出すことになります。

EigenLayer が解決したいと考えている問題点は次のとおりです。

1. さまざまなプロジェクト関係者向け: 独自の信頼ネットワークを独自に構築するための高額なコストを削減し、自己構築せずに、EigenLayer プラットフォーム上の質入資産 + ノード オペレーターの料金を直接支払います。

出典:EigenLayer ホワイトペーパー

2. イーサリアムの場合: イーサリアム LSD の使用シナリオを拡大し、ETH をより多くのプロジェクトのネットワーク セキュリティ担保にし、ETH の需要を増やします。

3. LSD ユーザー向け:LSD 資産の資本効率と収益をさらに向上させます。

ビジネスユーザー

EigenLayer サービスのユーザーには 3 者が関与しており、対応するニーズは次のとおりです。

1. LSD 資産プロバイダー: このタイプのユーザーの主な要求は、基本的な PoS 報酬を超えてイーサリアム LSD 資産のメリットを得ることであり、同時に、約束どおり自分の LSD 資産が没収される可能性にも喜んで耐えます。資産からノードオペレーターのリスクまで。

2. ノードオペレーター:EigenLayer を通じて LSD アセットを取得し、AVS サービスを必要とするプロジェクト当事者にノードサービスを提供し、プロジェクト当事者が提供するノード報酬と手数料から収入を引き出します。

3. AVS デマンドサイド: セキュリティを提供するために AVS を必要としているが、コストを削減したいプロジェクト関係者 (ノード オペレーターの誓約として LSD 資産を使用するロールアップまたはクロスチェーン ブリッジなど) を指します。 pass EigenLayer このようなサービスを購入するために、AVS を自分で構築する必要はありません。

EigenDA の需要側は、主にさまざまなタイプのロールアップまたはアプリケーション チェーンです。

アイゲンレイヤーの事業内容

ユーザーは、stETH、rETH、cbETH トークンを含む、イーサリアム ネットワーク上でプレッジされたトークンを、EigenLayer マーケットに再度プレッジできます。プレッジ サービス プロバイダーは、ユーザーのトークンを対応するセキュリティ ネットワーク デマンダーと照合し、これらのプロジェクトを提供する責任があります。 AVS サービスの関係者は、AVS の基礎となる資産は、EigenLayer 上でユーザーによって誓約されたトークンであり、プロジェクト関係者は一定の「セキュリティ料」をユーザーに分配する必要があります。

製品の進捗状況

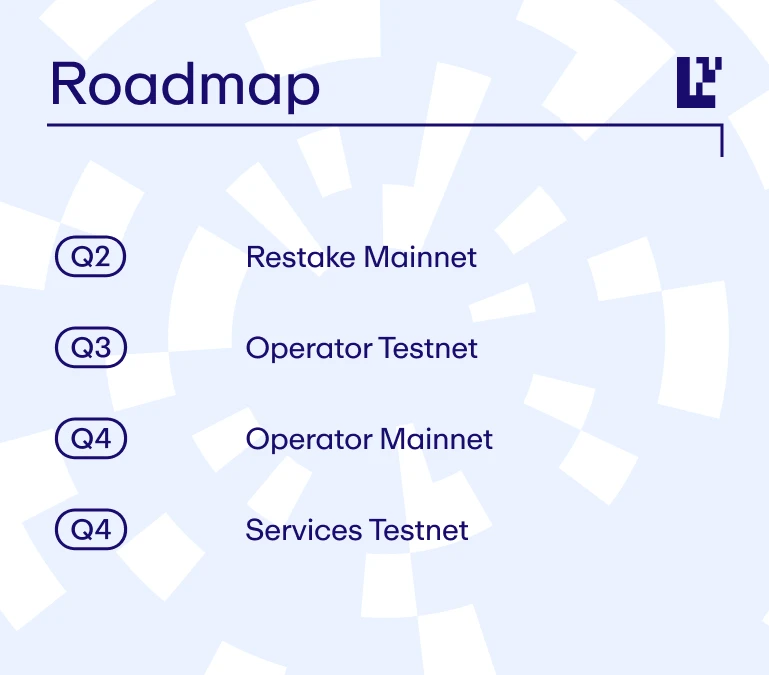

現時点では、EigenLayer は LSD のリステーク機能を開始しただけで、LSD アセットに基づくノード運用誓約や AVS サービスはまだ開発していません。 2 回オープンされた LSD アセットの入金アクティビティでは、入金はすぐに制限に達しました (入金者は主に、EigenLayer の潜在的なエアドロップ報酬を求めています)。ユーザーは、32 整数単位の ETH を直接入金してリステークに参加することもできます。限られた預金の場合、EigenLayer は現在約 150,000 ステーキング ETH を蓄積しています。

画像ソース: https://app.eigenlayer.xyz/

EigenLayerが正式に発表したロードマップによると、現在の第3四半期の主なタスクはオペレーターテストネット(ノードオペレーターテストネット)の開発であり、AVSサービステストネットの開発は第4四半期に正式に開始される予定です。

https://docs.EigenLayer.xyz/overview/readme/protocol-features/roadmap

EigenDA の最初の明確なユーザーは、OP 仮想マシンのフォークに基づくロールアップ プロジェクトである Mantle で、現在、Mantle は、EigenDA のベータ版を DA として使用しています。

トークン経済モデル

EigenLayer はトークン化されたプロジェクトですが、そのトークン情報とトークン モデルはまだ決定および公開されていません。

EigenLayer のチームと資金調達の背景

コアチーム

Founder&CEO:Sreeram Kannan

ワシントン大学のコンピューター工学准教授であり、EigenLayer の親会社である Layr Labs の創設者兼管理者です。ブロックチェーン関連の論文を20本以上出版。インド科学大学で電気通信の学部課程を修了し、イリノイ大学アーバナ・シャンペーン校で数学の修士号と情報理論と無線通信の博士号を取得した後、カリフォルニア大学で博士研究員として勤務。バークレー - ブロックチェーン研究所所長)。

創設者兼最高戦略責任者: Calvin Liu

米国コーネル大学で哲学と経済学を専攻、卒業後はデータ分析、企業コンサルティング、戦略業務に長年従事、Compound社で戦略リーダーとして4年近く勤務し、EigenLayerに入社2022年に。

COO:Chris Dury

ニューヨーク大学スターン・スクール・オブ・ビジネスでMBAを取得。クラウド サービス製品のプロジェクト管理の豊富な経験があります。 AigenLayer に入社する前は、Domino Data Lab (機械学習プラットフォーム) の製品担当上級副社長を務め、Amazon AWS のゼネラルマネージャーおよびディレクターを務め、ゲーム開発者向けの多数のクラウド サービス プロジェクトを指揮しました。 2022 年初めに EigenLayer に加わります。

データソース: https://www.linkedin.com/company/eigenl/

EigenLayer のチームは急速に成長しており、現在 30 名を超える従業員がおり、そのほとんどが米国シアトルにいます。

Layr Labs は、EigenLayer の親会社であり、Sreeram Kannan によって設立されました (2021 年設立)。EigenLayer に加えて、EigenDA と Babylon (これも暗号化された経済セキュリティ サービスを提供するプロジェクトですが、主に Cosmos エコシステムにサービスを提供するプロジェクトです) もあります。 ) 2 つのプロジェクト。

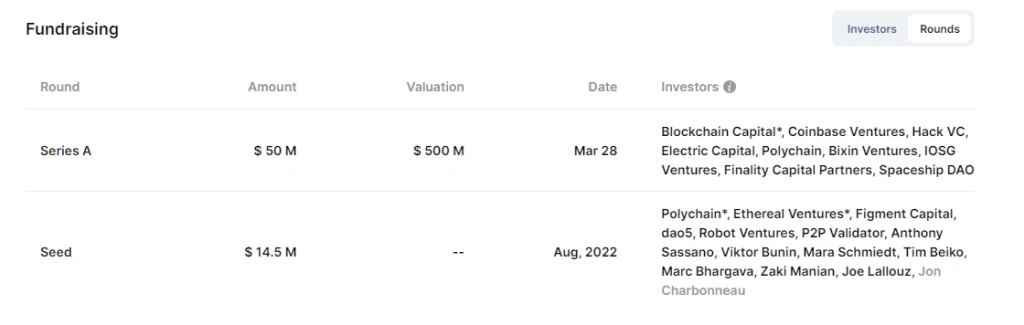

融資

アイゲンレイヤーは現在、22年間のシードラウンド1,450万米ドル(評価額不明)と、2023年3月に完了する5,000万米ドル(評価額5億)のAラウンドという2つの公的資金調達を実施している。

有名な投資機関としては以下のようなものがあります。

データソース:rootdata.com

2023年の同時期に、親会社Layr Labsも6,448万米ドル近くの株式調達を完了しました。詳細についてはSECへの報告書を参照してください。ファイリング情報。

市場規模、原動力、再ステーク事業の課題

市場規模予測

アイゲンレイヤーは、リステーキングという新しいコンセプトを提案し、「暗号経済セキュリティをサービスとして」サービスを提供しており、その顧客基盤にはミドルウェア(オラクルマシン、ブリッジ、Daレイヤー)やサイドチェーン/アプリケーションチェーン/ロールアップが含まれており、ペインポイントの解決を目指しています。これらのプロジェクトの分散型ネットワーク セキュリティ コストを (自社構築の信頼ネットワークと比較して) 削減することです。

理論的に言えば、アクセスとしてトークンの誓約を必要とし、ネットワークのコンセンサスを維持し、ゲームメカニズムを通じて分散化を維持するすべてのプロジェクトが潜在的なユーザーとなります。この市場の現在の具体的な規模を正確に見積もることは困難ですが、楽観的に言えば、3 年以内に数百億ドルに達する市場になる可能性があります。

イーサリアムのETHプレッジ額は現在420億米ドル、プロジェクトの時価総額は約2,000億ドルであるため(上記はすべて2023年8月30日時点のデータ)、イーサリアムチェーン上の資金の総規模は300億ドルとなります。 -4,000億米ドル。絶対的なリーダーであるイーサリアムのPoSプレッジ規模が約400億米ドルであるのに比べ、EigenLayerの将来の主な顧客が比較的小規模で新しいプロジェクトであることを考慮すると、EigenLayerサービスプロジェクトのプレッジビジネス規模は短期的には1,000万〜1億ドルになるはずです。 10億ドルの範囲。

プロジェクトのビジネスと期待される成長を促進する物語

需要側:

Cancun アップグレードの到着と OP スタックのオープンにより、中小規模のロールアップとアプリケーション チェーンの迅速な開発が可能になり、低コスト AVS の総需要が増加しました。

パブリックチェーン\ロールアップ\アプリケーションチェーンのモジュール化傾向の発展により、イーサリアム以外のより安価なDAレイヤーの需要が増加し、EigenDAの拡張によりEigenLayerの需要が増加し、ビジネス間の相乗効果が生まれます。

供給側:

イーサリアムのプレッジ率の上昇とプレッジ利用者数の増加により、十分なLSD資産と保有者が供給されており、LSD資産の資本効率と収益の向上に強い意欲を持っています。続くEigenLayerもETH以外のLSD資本を導入したいと考えている。

問題と課題

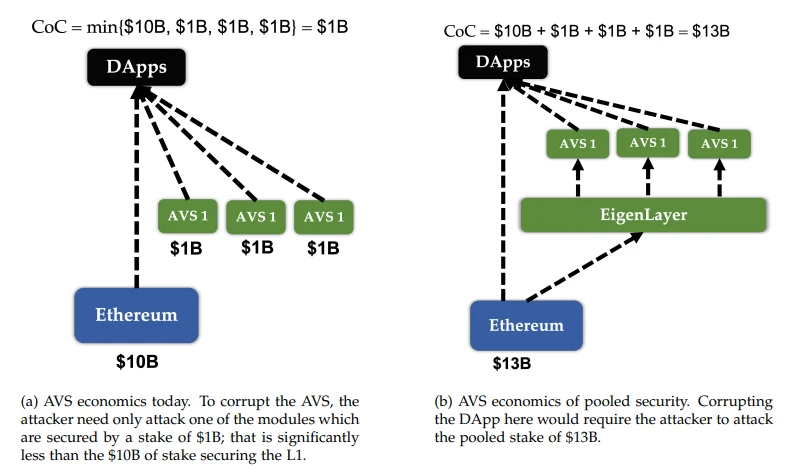

AVS の需要側にとって、住宅ローン資産の購入と、EigenLayer プラットフォーム上の専門的な検証ノードの組み合わせサービスにより、どれだけ削減できるでしょうか? 「何とも言えません。イーサリアムの LSD 資産を担保として使用することは、数百億のイーサリアムのセキュリティを直接継承することを意味するものではありません。実際、プロジェクト当事者の経済的安全は、リースされたイーサリアムの LSD 資産から得られます。その方が早くて簡単かもしれません」 AVS を最初から構築するよりも優れていますが、コスト削減率はそれほど大きくない可能性があります。

プロジェクト当事者は他の資産を AVS の担保として使用しますが、これにより独自のトークンのシーンが弱体化します。 AigenLayer は、プロジェクト当事者独自のトークン + EigenLayer 混合誓約モデルをサポートしていますが、それでもサービスの導入にはかなりの障害が発生します。

プロジェクト関係者は、EigenLayer を使用して AVS を構築していますが、EigenLayer への依存により、長期的な開発が消極的になり、将来的には「行き詰まってしまう」可能性があることを懸念するでしょう。プロジェクトが成熟すると、プロジェクト当事者は、ネットワーク セキュリティのための担保資産として独自のトークンの使用に切り替える可能性があります。

プロジェクト当事者は、LSD 担保をセキュリティ担保として使用し、LSD プラットフォーム自体の信用リスクとセキュリティ リスクを考慮する必要があり、リスクの層が追加されます。

競合他社

再ステーキングは、EigenLayer によって開拓された比較的新しいコンセプトですが、このモードの支持者は現在少ないです。しかし、EigenLayer にとって、潜在的な顧客間の比較は主に、独自のセキュリティ ネットワークを構築するか、EigenLayer にセキュリティ ネットワークをアウトソーシングするかによって行われます。現時点では、EigenLayer のソリューションの優位性と利便性を証明するには、さらに多くの顧客事例が必要です。

評価控除

新しいタイプの商業プロジェクトとして、EigenLayer には明確なベンチマーク プロジェクトやベンチマーク市場価値がありません。したがって、プロジェクトの年間契約収益と PS を予測することで、プロジェクトの評価を推定します。

正式な見積もりを行う前に、いくつかの前提条件を前提とする必要があります。

EigenLayer のビジネス モデルは、主に AVS サービス ユーザーからセキュリティ サービス料金の手数料を徴収することであり、サービス料金の 90% が LSD デポジターに与えられ、5% がノード オペレーターに与えられ、EigenLayer の手数料率は 5% です (この基準は Lido と一致しています) )。

AVS サービスのユーザーは、リースされた LSD 資本に対して平均 10% のセキュリティ サービス料金を毎年支払います。

10% を取る理由は、それが現在主流の POS プロジェクトであるためです。PoS 誓約者に提供される年間報酬は、基本的に 3 ~ 8% の範囲です。EigenLayer を使用するプロジェクトのほとんどが新しいプロジェクトであることを考慮すると、最初のインセンティブ率が高くなるため、筆者は平均セキュリティサービス料金率として 10% を選択します。

主要L1のPoS報酬率、データソース: https://www.stakerewards.com/

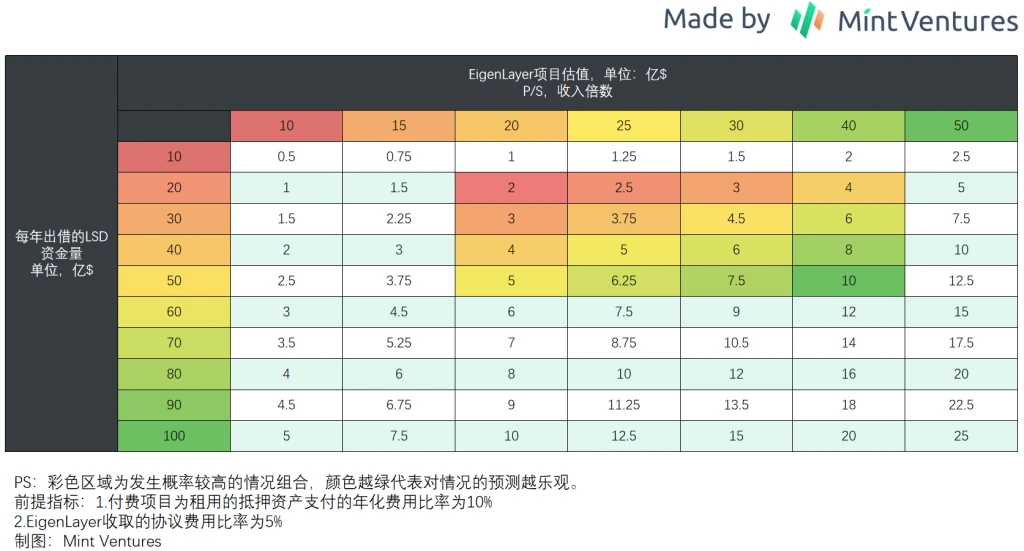

上記の仮定に基づき、筆者は、EigenLayer から貸与されている LSD 資産の額と対応する PS に基づいて、以下のプロジェクトの評価範囲を導き出します。色が緑色になればなるほど、予測は高くなります。

筆者が「LSD資産年間融資額20億~50億」「PS20~40倍」の領域を評価確率が高い範囲と判断した理由は以下のとおりです。

現在、トップ10のパブリックチェーンのPoSプレッジトークンの市場価値は約730億ドルですが、AptosとSuiを含めると、市場価値は820億ドル近くになりますが、これら2つのプロジェクトのプレッジのほとんどは、未リリースのチームおよび機関トークン これら 2 つの外れ値を削除しました。著者は、EigenLayer の LSD シェアが PoS プレッジ市場全体の約 2.5% ~ 6.5% を占める可能性があり (注、頭を撫でてください)、これは市場価値 20 億から 50 億に相当すると想定しています。 2.5%~6.5%のシェアが妥当かどうかについては?読者にはさまざまな意見があります。

PS の 20 ~ 40 倍の価値は、リドの現在の PS 25 倍 (23.8.30 データ、全流通市場価格の時価ベースに基づく) をアンカー ポイントとしており、新しい物語はより高く楽しめる可能性があります。初デビューのプレミアムです。

上記の計算に基づくと、EigenLayer の評価額は 2 億米ドルから 1 億米ドルが妥当である可能性がありますが、トークンのロック解除に関するさまざまな制限を考慮すると、評価額 5 億元でプロジェクトに参加した一次投資家は、評価額を持っていない可能性があります。自分自身のためにあまりにも多くのことを残し、安全マージンが多すぎます。噂にあるように、EigenLayer トークンの OTC を 20 億米ドルの評価で購入したい投資家がいるのであれば、彼らはより慎重になるべきです。

もちろん、上記の評価額は、EigenLayer プロジェクト全体の評価額を差し引いたものであることを説明する必要があります。トークンの具体的な市場価値は、次のようなビジネスにおけるトークンの特定のキャプチャ能力に従って決定される必要があります。

プロトコル収益の何パーセントがトークン所有者に分配されますか?

買戻しや配当に加えて、トークンにはビジネスにおける比較的厳格な適用シナリオがあり、その需要が増加していますか?

EigenDA は、EigenLayer と同じトークンを共有し、より多くのシナリオとニーズを持つトークンを提供するのでしょうか?

このうち、ポイント 1 と 2 のエンパワーメントが不十分な場合は、EigenLayer トークンの本質的な価値がさらに低下します。また、ポイント 3 で予期せぬサプライズがあれば、トークンの価値が高まります。

また、EigenLayer のデビュー時の市場価値は、その時の強気市場環境と弱気市場環境にも依存します。

市場の答えを待ちましょう。