最近、Oke Cloud Chain Research Institute は、米国の債券利回り曲線に大きな変化が見られることを観察しました。これは、現在のマクロ経済サイクルに大きな変化をもたらし、金融資産市場の将来に重大な影響を与える可能性があります。これに関連して、Ouke Cloud Chain Research InstituteはYi博士を特別に招待し、世界の高金利環境の発展傾向の詳細な分析を実施しました。

この記事の著者: Ouke Cloud Chain の特別研究員である Yi 博士は、10 年以上のマクロ経済研究の経験と 10 年近くのオルタナティブ資産投資研究の経験を持つ伝統的な金融機関の上級実務家です。 X (Twitter) をフォローしてください: @Dr_Yi_SH

1. 1970年代の再来――インフレ幻影の現実化

歴史を振り返ると、長期インフレの原因は主に労働組合、戦争、連邦準備制度の3つの側面から来ていることがわかります。それらはそれぞれコアインフレ(人件費)とノンコアインフレ(資源価格)、および金融要因(金利)を表します。 1970 年代から 1980 年代末にかけて、これら 3 つの要因が複合的に影響し、米国では長期にわたるスタグフレーションの時代が促進されましたが、感染症流行後の現在の時代では、これら 3 つの要因が再び復活する可能性があります。

1) 帝国の黄昏—アメリカの人口ボーナスの終焉

2010 年以降、米国の人口高齢化は避けられない問題となり始めており、団塊の世代の高齢化に伴い、米国の人件費は着実に上昇しています。オバマ政権時代に米国が打ち出した新たな移民政策により、2016年までの労働圧力の上昇は部分的に緩和されたものの、トランプ政権の政策調整と新型コロナウイルス流行の影響により、米国の労働力供給への圧力が始まりました。より明らかになるために。こうした背景から、求人は依然として高水準にあり、時給は上昇し続け、労働組合の力は再び増大しており、これらは米国の労働市場を悩ませる長期的な問題となるだろう。

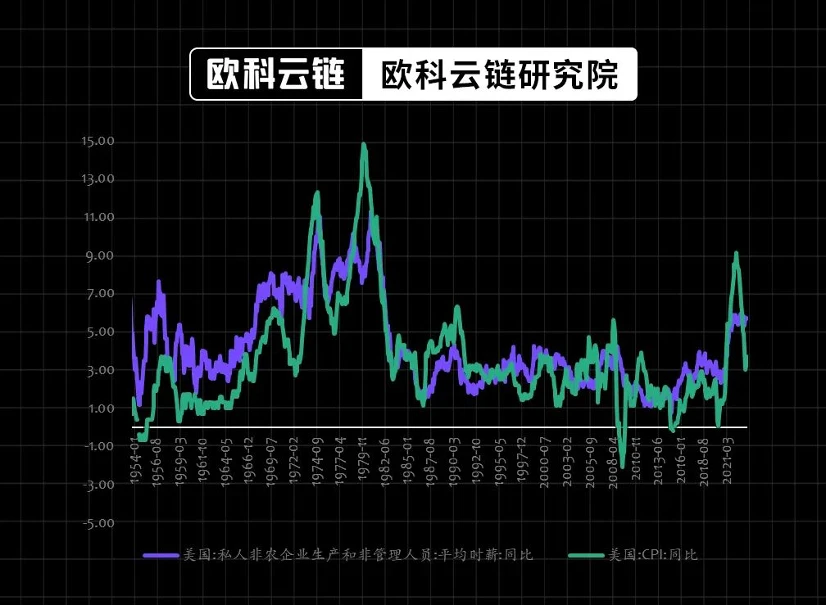

図 1: 報酬は米国のインフレに影響を与える中心的な要素 (%)

出典:Wind、大受クラウドチェーン研究所

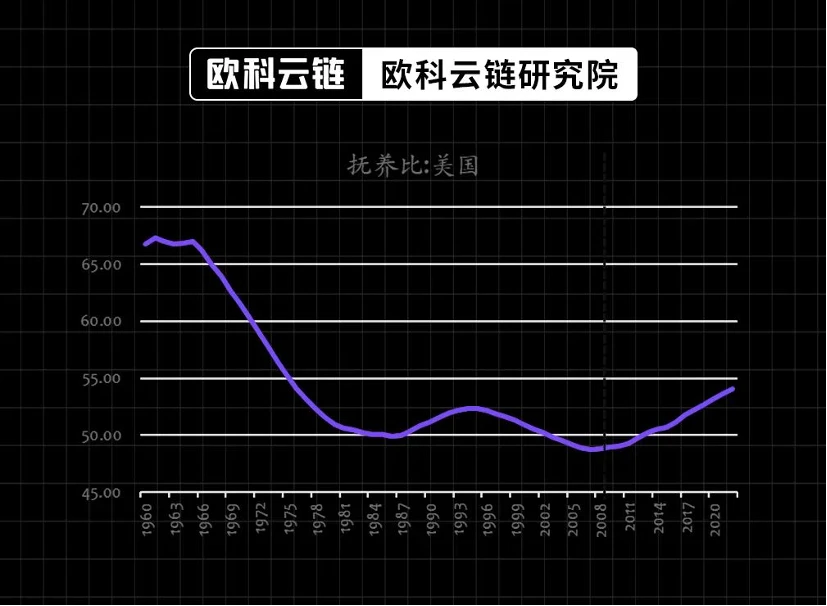

アメリカは2010年以降、高齢化が進んでいます。データによると、2010 年から 2020 年にかけて、米国の 55 歳以上の人口は 27% 増加しました。これは、55 歳未満の全人口の増加率 (1.3%) の 20 倍です。この溝の最大の原因は「団塊の世代」にある。 65~74歳の人口は過去10年間で半分に増加した。米国のすべての州、大都市圏、およびほとんどの郡では、55 歳以上の人口が増加すると予想されます。人口増加が停滞している地域でも、団塊の世代の「高齢化」が進むと、高齢者人口が大幅に増加します。

図 2: 米国の人口動態の変化 (%)

出典:Wind、大受クラウドチェーン研究所

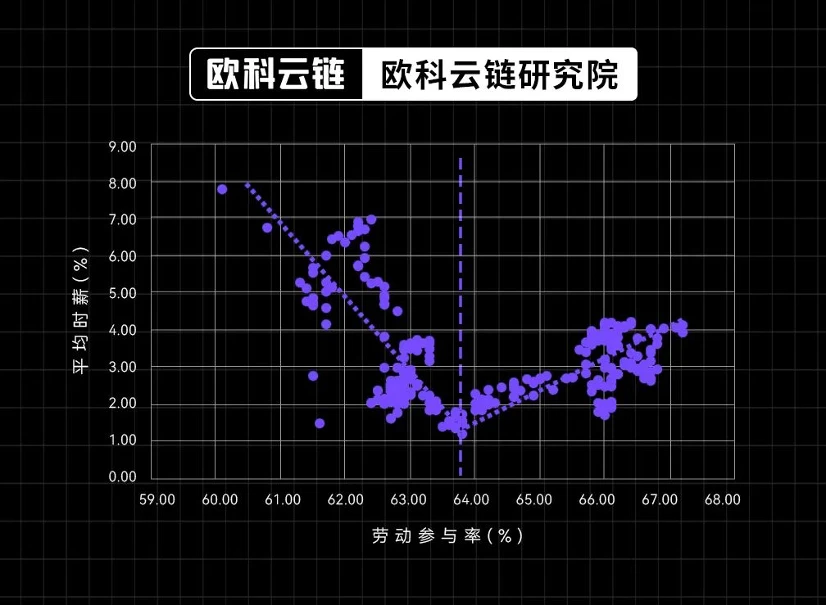

米国の労働市場は、買い手の価格設定から売り手の価格設定に移行しつつあります。 2000 年以降の米国の労働参加率と平均時給との相関関係を研究すると、2010 年頃に大きな変化があったことがわかります。2010 年以前は労働参加率が高く、労働参加率と平均時給の間には正の相関関係がありました。これは、賃金が高くなれば、より多くの労働者が経済活動に参加するようになる可能性があることを意味します。 2010 年以降、この関係は労働参加率の低下、給与と労働参加率の大きな負の相関関係に変化しました。これは、労働市場における労働者の交渉力が大幅に増大したことを意味しており、この変化の直接的な影響は、労働組合の台頭とストライキ活動の増加。

図 3: 米国の労働参加率と時給上昇率の相関関係は 2000 年以降変化している

出典:Wind、大受クラウドチェーン研究所

2) 原油の需要と供給の深刻な不均衡 - 米国のポリティカル・コレクトネスの犠牲者

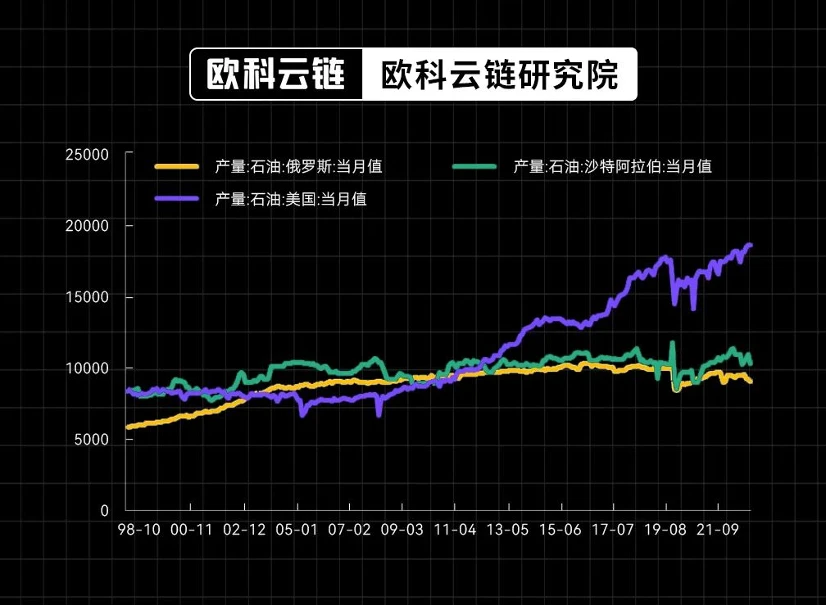

エネルギー価格に関しては、依然として米国要因が原油高の中心的な要因となっている。現在の主要産油国の生産状況を見ると、2013年のシェールオイル革命以来、米国は世界最大の産油国であり、2022年5月時点で米国の原油生産量は2,150万バレルに達し、世界をも上回っています。ランキング 2位サウジアラビア(1,150万バレル)、3位ロシア(995万バレル)の合計。したがって、米国の原油生産能力の変化を理解することが、原油価格の変動を理解する上での中心的な要素となります。

図4:世界の主要原油生産国の生産量の推移(千バレル)

出典:Wind、大受クラウドチェーン研究所

バイデン政権のグリーンエネルギー政策は、米国の原油生産能力を制限するボトルネックとなっている。バイデン政権発足以来、ESG指向のグリーン投資の概念はクリーンエネルギーへの投資に傾倒する一方、従来の石油・ガス投資には強い抑制効果をもたらしている一方で、カーボンニュートラルの目標を達成するために、石油・ガス会社の資金調達は、以前に比べて可用性が大幅に低下しており、その一方で、ESG要件により、上場シェールオイル会社はメタン排出の制御、メタン燃焼の削減、炭素回収にさらに多くの資金を費やすようになりました。さらに、新しい油井の開発に関する政策の変更も、長期的に持続可能なシェールオイル採掘活動を制限することになります。 2023年5月以降、米国の原油生産量は記録を更新し続けているものの、米国のリグ数は減少し始めており、これは米国の潜在的な原油生産能力の枯渇も反映している。

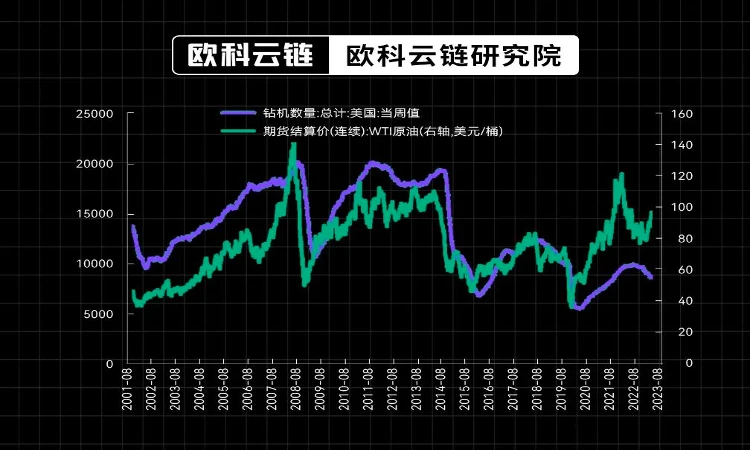

図 5: 原油価格と米国のリグ数

出典:Wind、大受クラウドチェーン研究所

一方で、ロシア・ウクライナ紛争の長期化もあり、ロシアの原油生産能力のさらなる拡大は困難となっている。 2022年のロシア・ウクライナ紛争以降、ロシアのエネルギー生産・販売は一定の影響を受け、その後欧州から東アジア・南アジア諸国への輸出は調整されているものの、原油供給全体が以前の水準に戻るのは依然として困難である。 - 紛争レベル。少なくとも現時点では、この要因の影響は依然として終わる兆しはなく、その後のロシアのエネルギー供給能力は長期間にわたって制限されたままになる可能性がある。

このような環境の中、先ごろサウジアラビアを中心とするOPEC諸国が減産を発表したことも相まって、世界三大原油産出国の生産量は抑制されており、今後も供給が原油価格を下支えし続けることになる。世界資源製品の価格も継続的な下支えとなる。

3)MMT理論の狂人―世界財政の「大躍進」

現代貨幣理論 (MMT) は、政府は金融政策ではなく財政政策を通じて経済に影響を与えるべきであると考える比較的新しい経済理論です。同報告書は、国家財政赤字と公的債務の蓄積は必ずしも経済危機につながるわけではないが、現代の経済システムにおいては雇用の拡大と経済成長を達成するための重要なツールとなり得ることを強調している。 MMTの見解では、借入と課税を通じて経済を制御するという政府のアプローチは不必要であり、政府は経済が極度に過熱する(つまりインフレになる)まで、できるだけ多くの雇用と経済成長を生み出すためにできることは何でもできるということだ。

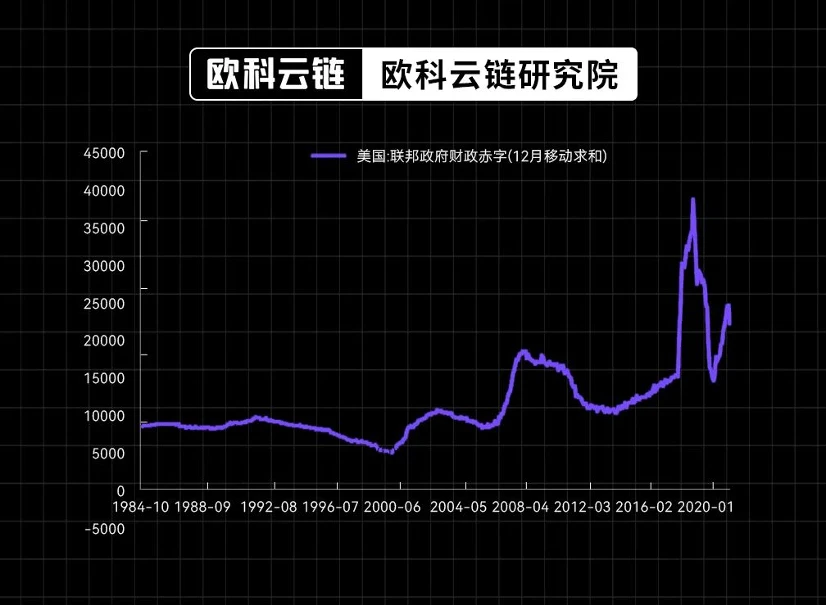

この考え方のもとに、米国に代表される先進国は、想像を絶するスピードで財政拡大への扉を開いてきました。 2021年にイエレン氏が米財務長官に就任して以来、米国の財政赤字規模は歴史的な高水準が続き、特に2023年以降は米国の政策金利の急上昇により財政利払い費が急増し、米国を圧迫している。財政赤字が再び高水準に。歴史的に見て、米国の財政政策と金融政策の推進は高度に同期する傾向があり、緩和サイクルでは積極的な財政政策が採用され、金融収縮サイクルではより慎重な財政政策が採用されてきました。現在の金融への過度の依存により、金融引締め期間中も財政赤字は増大し続けており、財政問題は国債、特に長期国債を増発することでしか解決できません。資金調達の規模は彼らに影響を与える 金利の上昇傾向が継続的な支援となる。

図6:米国の財政赤字の規模は依然として高い(数百万ドル)

出典:Wind、大受クラウドチェーン研究所

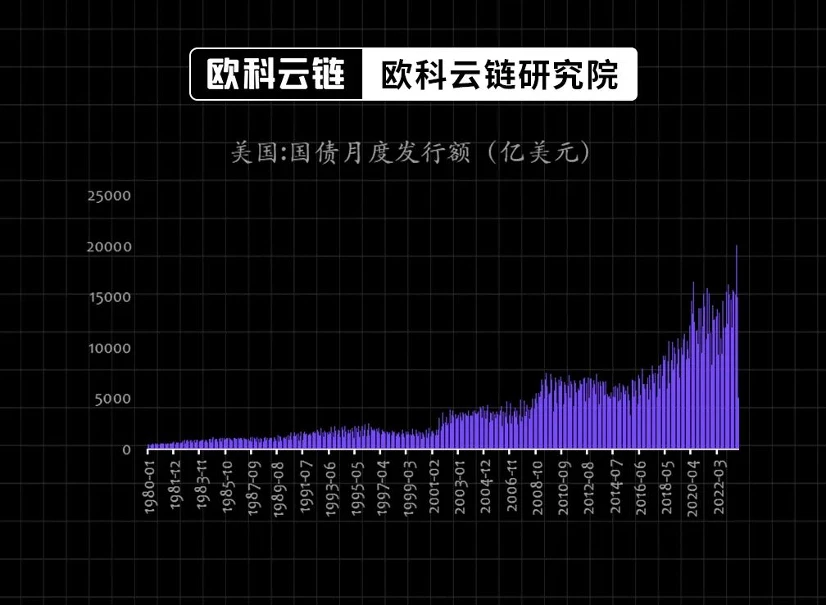

図 7: 米国国債発行額 (10 億元)

出典:Wind、大受クラウドチェーン研究所

2. パニックから対応へ~世界金融環境の変化~

2022 年以降、急速に変化するマクロ金利環境に直面し、資本市場は初期のパニックから積極的な対応へと徐々に移行しつつあります。

1)世界のリスク資産の根幹の変化~長期高金利環境~

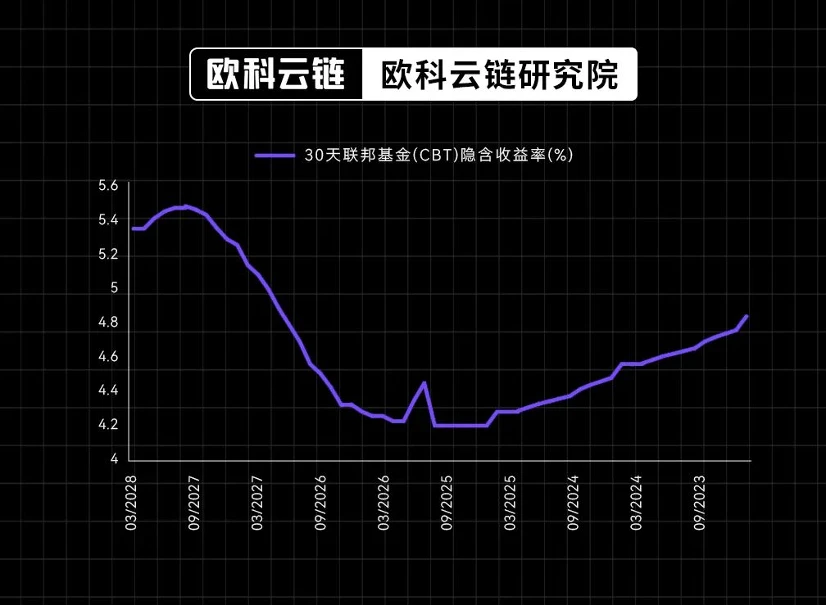

利上げは一段落しつつあるが、緩和するとは言い難い。 9月23日、連邦準備理事会は9月金利会合を開催し、利上げペースを一時停止したが、同時に実質GDPとPCE予測を上方修正し、ドットプロットで示された将来の予想金利経路も同様に修正した。増えて平らになった。金融市場取引の期待から判断すると、FRBは来年(2024年)から利下げサイクルを開始すると予想されているが、金利の低下余地は今年11月の最高値5.45%からわずか125bpにとどまる。その後、景気回復の環境下で、金利中心は2028年には再び4.83%に上昇する、つまり今後5年間は米国債利回り4~5%が常態化することになる。

図 8: FRB 金利先物隠れ金利 (%)

出典: CME、Ouke Cloud Chain Research Institute

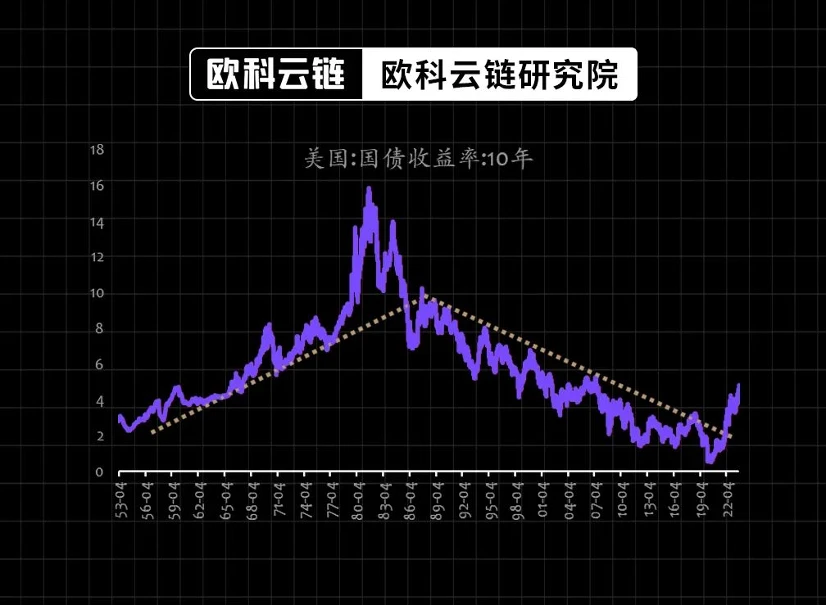

米国の長期金利が新たな上昇軌道に入りつつある。より長期的な観点から見ると、米国債利回りは1980年代以来の長期的な下落経路を抜け出し、新たな上昇トレンドが始まっている。その中で、米国自身の人口構造の変化、国際関係の変化の中での海外資本の回帰、新型コロナウイルス感染症の流行による従来の経済モデルへの影響はすべて、米国の上昇傾向を支える力となっている。金利センター。

図9:米国債利回りは過去20年間続いた下落経路から抜け出しつつある(%)

出典:Wind、大受クラウドチェーン研究所

2) 現物資産の配分額は金融資産と比べて大きな転換点となる

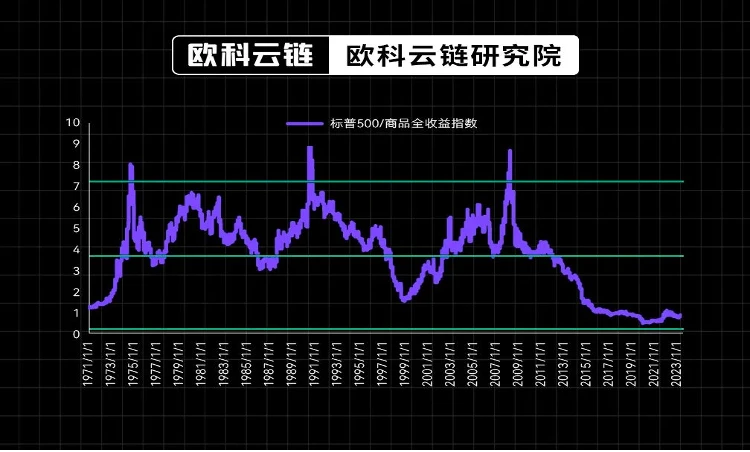

実物資産は金融資産に比べて極めて過小評価されています。コモディティに代表される実物資産の価格は、2020年の感染症流行以降急速に回復したが、SP500に代表される金融資産と比較すると依然として極めて過小評価されている。この一因は、2008 年のサブプライムローン危機以降、米国の家計部門に割り当てられる不動産の割合が低下したことによるものである。その一方で、2008 年のサブプライムローン危機以降、資源製品の価格中心が組織的に下落したことも原因である。 2013 年のシェールオイル革命、中国経済の構造など、その変革の過程では、伝統的な資源製品の需要の減少など、さまざまな要因が複合的に影響を及ぼします。しかしながら、現時点で見ると、米国経済、特に労働市場の回復力の発現や、中国の不動産産業政策の変化など、資源製品の需給構造の大きな変化により、従来に比べて、評価額が依然として高水準にある金融資産、事業体における資産の配分価値がクローズアップされています。

図 10: 金融資産と比較した実物資産の価値は歴史的に低い水準にある

出典:Wind、大受クラウドチェーン研究所

投資家にとって、高金利環境に直面しても過度に恐れる必要はありません。1970 年代から 1980 年代のインフレが猛威を振るっていても、投資機会がまったくなかったわけではありません。1970 年から 1979 年までは、米国のベンチマークでした。 SP 500に代表される株価は依然として17.2%上昇し、金や原油に代表される実物資産の価格は1,428%、1,481%と大幅な上昇を記録し、同時に高金利環境も米国を生んだ。投資信託市場 急速な発展、特に通貨ファンドとモーゲージ REIT ファンドは 1970 年代に驚異的な発展を遂げました。 1970年代と同様の現在のマクロ環境に直面すると、実質インフレとの高いマッピング関係を持つ金融資産や利息を生む資産をより多く見つけることが、高金利に立ち向かい、打ち勝つための武器となるだろう。

記事の最後に書いてください

この記事は大家クラウドチェーン研究所の特別研究員によるものであり、見解は著者の個人的な見解のみを表すものであり、投資アドバイスではありません。 Ouke Cloud Chain Research Institute は、Ouke Cloud Chain Group 傘下の戦略的研究機関であり、その使命は、グローバルなビジネス、公共および社会セクターが金融テクノロジーとブロックチェーン経済の進化についての理解を深め、成果を生み出すことを支援することです。深層分析と専門的なコンテンツを提供し、テクノロジーの応用と革新、テクノロジーと社会の進化、金融テクノロジーの課題などのトピックをカバーし、ブロックチェーンテクノロジーなどの最先端テクノロジーの応用と持続可能な開発の促進に取り組んでいます。