原作者: Zackary Skelly Chris Ahsing、Dragonfly Ventures

オリジナルコンピレーション: TinTinLand

暗号通貨業界は急速に成長していますが、給与データの包括的な分析は不足しており、戦略的な成長を目指すスタートアップ企業にとっては障害となる可能性があります。この年次給与調査レポートは、この問題に対処するために実施されました。

Dragonfly Capital は、ポートフォリオ企業にさらに詳細なデータの収集を提供し、このレポートが業界の傾向を明確に示し、採用チーム、候補者、または業界を問わず、報酬を設定、交渉、または理解するすべての人に役立つことを期待しています。アクセシビリティと有用性。

Dragonfly Capital は、このデータはさまざまな方法で分析できること、および現時点ですべての質問に答えられるわけではないことを認識しています。興味のある具体的な質問がある場合は、 recruit@dragonfly.xyz までご連絡ください。

データのハイライト

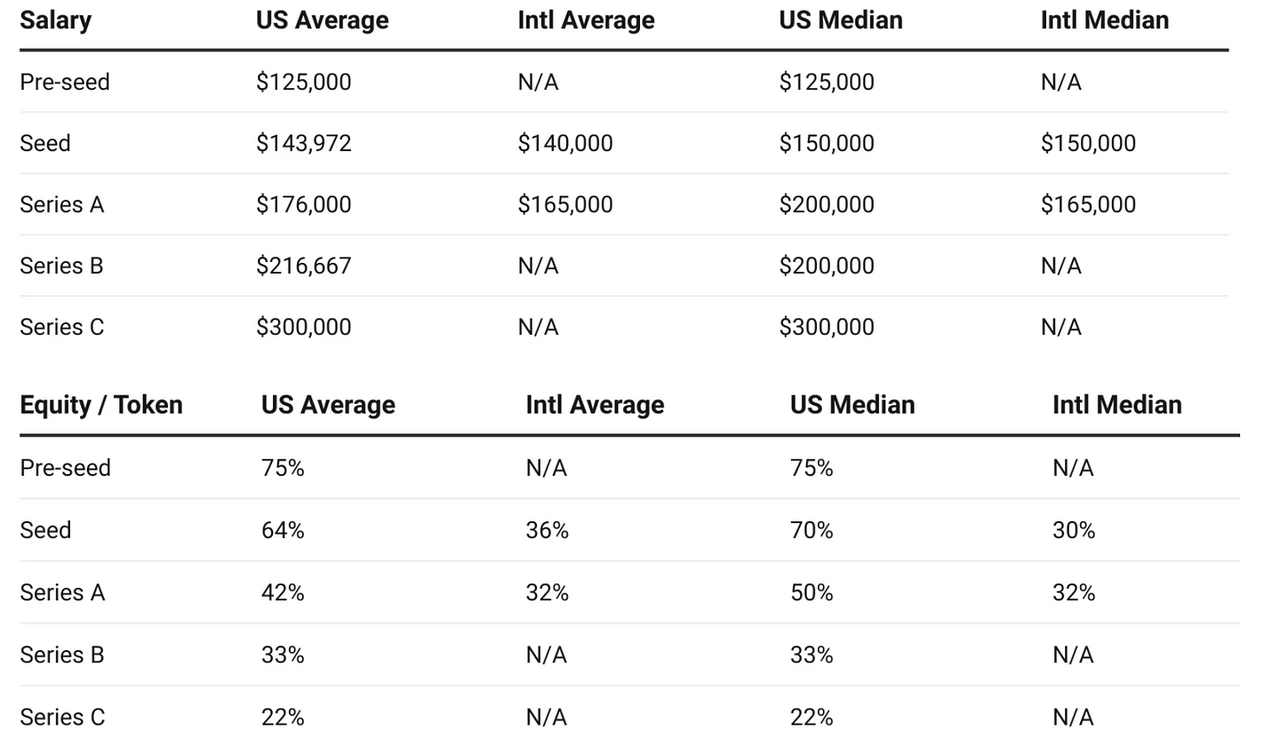

米国企業は米国以外の企業よりも高い給与を提供しています。給与は約 13% 高く、株式とトークンは約 30% 高くなります。

シードラウンドやシリーズAラウンドで資金調達を行っている企業の中で、米国の創業者はわずかに高い給与を獲得しており、株式やトークンの所有権も大幅に多くなっています。

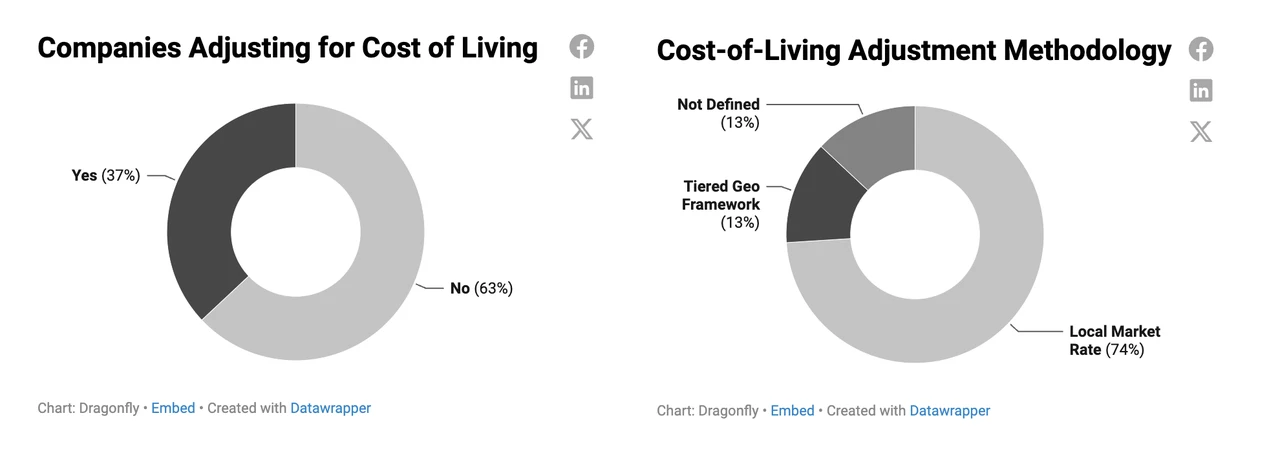

ほとんどの企業は生活費に基づいて給与を調整しませんが、これは会社が成長するにつれて改善されています。

ほとんどの場合、企業は従業員に法定通貨で支払います。国際企業は、USDC などの暗号通貨支払いで先頭に立っている。

国際企業は米国企業よりもトークンを発行する可能性が高くなります。

トークンを発行する可能性が最も高いのはインフラ企業です。

企業のほぼ半数は株式のみを支払います。

企業の約 3 分の 1 が株式とトークンを提供しています。

ほとんどの企業は、トークンオファーを計算するために「トークンパーセンテージ」法を使用します(たとえば、トークンの0.4%を受け取ります)が、より多くの企業は、後の資金調達段階で市場価値ベース(FMV)法を使用します。

基本統計

この分析は、2023 年の Dragonfly Capital のポートフォリオ企業 49 社の調査に基づいています。そこに含まれる観察は入手可能なデータに基づいており、明確な業界全体の慣行ではなく傾向を示すことを目的としており、決定的なものではなく有益なものとして見なされるべきです。さらなる調査にはより大きなサンプルサイズが必要となるため、Dragonfly Capital は今後のレポートでもこれに焦点を当てていきます。特記事項:

役職(役割):「暗号エンジニア」とは、プロトコルやブロックチェーンの開発を専門とするエンジニアを指します。 「マーケティング」には販売、マーケティング、事業開発が含まれます。報酬は手数料を含む目標収益の合計を反映します。

報告方法: Dragonfly では、企業が従業員のレベルごとに事前に設定された給与範囲を選択することを要求しており、それによって平均の下限および上限の給与範囲を報告します。ただし、創設者の報酬については、Dragonfly は調査の自由回答の中央値を使用しました。

創設者の所有権: 創設者は、株式/トークンプールの何パーセントを所有しているかを尋ねられますが、このレポートの創設者報酬セクションでは両者を区別しません。

「国際」の定義: 「国際」とは、米国以外の企業を指します。

「非伝統的」の定義: 「非伝統的」資金調達方法を持つ企業は、公開トークン販売を行っているか、DAO です。

四捨五入: 一部の数値 (人口統計情報など) は、四捨五入により非常に小さな誤差が生じる場合があります。

給与、株式、トークンの報酬範囲

以下は、ソフトウェア エンジニア、暗号エンジニア、プロダクト マネージャー、プロダクト デザイナー、マーケティングなどの暗号業界の役割に対して、米国および国際企業が提供する給与、株式、およびトークンの給与範囲です。

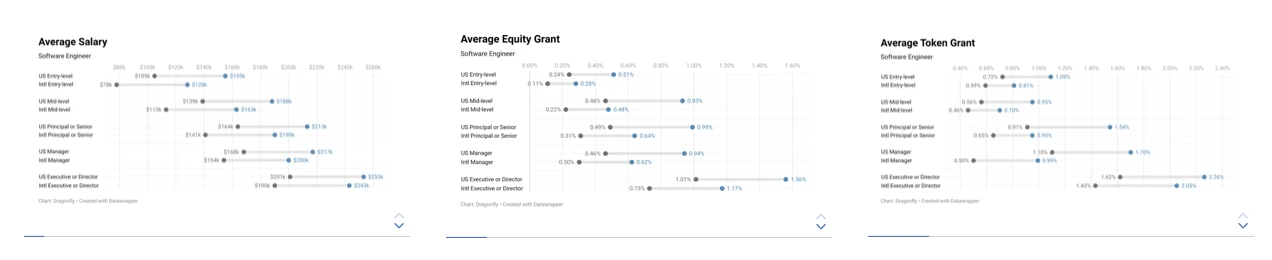

ソフトウェアエンジニア

暗号エンジニア

プロダクトマネージャー

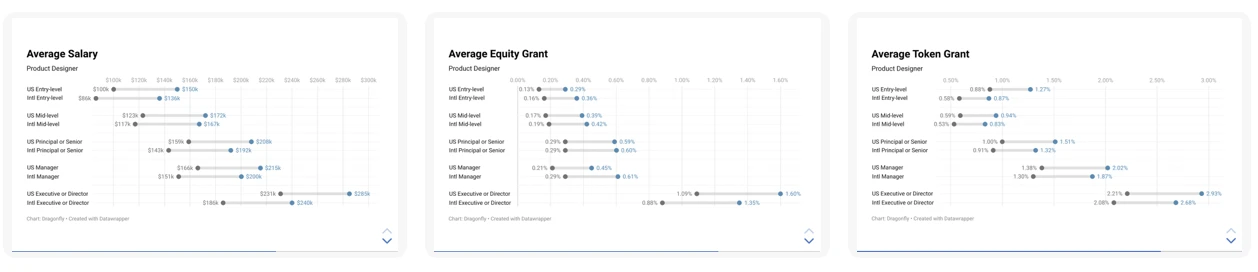

プロダクトデザイナー

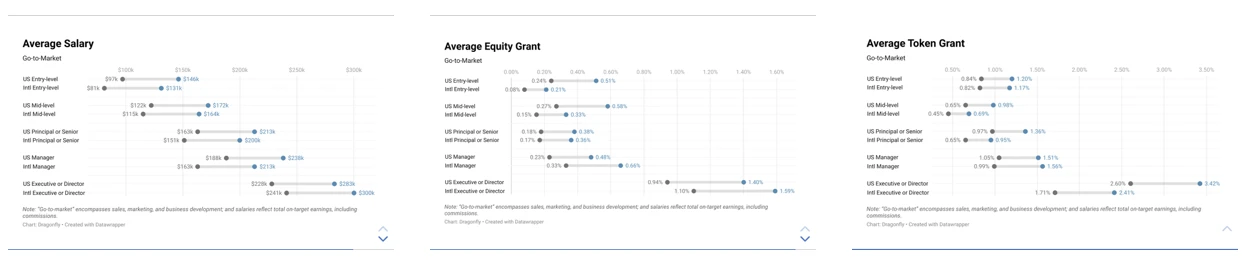

マーケティング

国際企業と比較して、米国企業はほぼすべての役職とレベルで給与が高くなります。平均すると、これは給与水準が 13% 高く、株式およびトークン報酬が 30% 高いことに相当します。

いくつかの興味深いデータ:

国際企業のプロダクトデザイナーの株式報酬とトークン報酬は米国企業の報酬に近いですが、他のポジションではそうではありません。

国際企業におけるプロダクトマネージャーのポジションは、報酬、特に株式報酬において全体的に際立っているという点で、すべてのポジションの中で独特です。

国際企業のマーケティング(GTM)ポジションは、米国企業のポジションよりも役員/ディレクターレベルでの給与と資本が高いと報告されています。

堅牢性と信頼性に関する洞察:

報酬に関する洞察: これらの洞察を裏付けるデータは、一般的に役割やレベルを問わず堅牢であり、特に米国市場と国際市場を比較するのに役立ちます。

ステークとトークンの洞察: 米国環境ではステークデータは適度に堅牢で信頼性があります。トークン補償の洞察は、国際データおよび低レベルに対してより堅牢になる可能性があります。

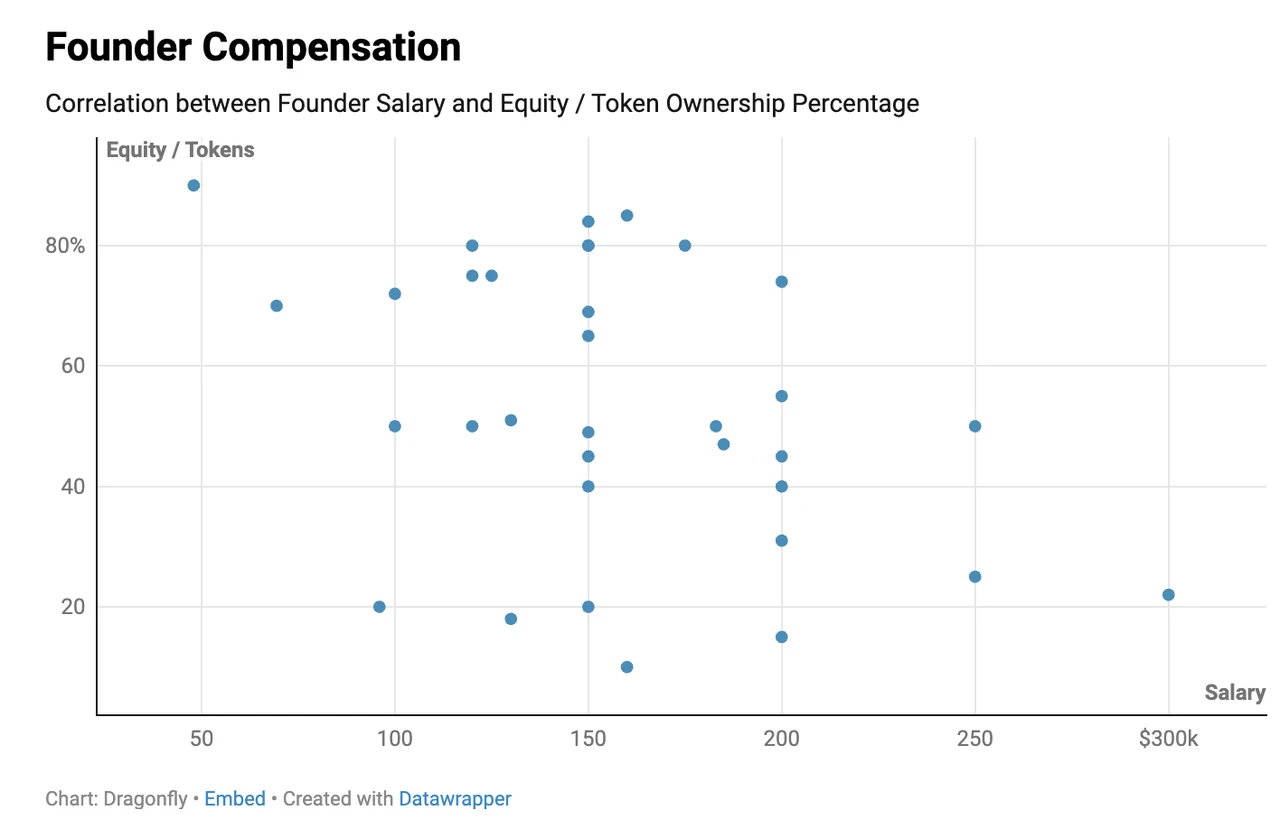

創業者報酬

ご想像のとおり、企業がより多くの資金を調達すると、おそらく株式の希薄化により、創業者の報酬レベルは増加し、株式/トークンの所有権は減少します。ほとんどの創業者は、シリーズBの前に中央値を下回る報酬を報告しました。

プレシード、シリーズB、シリーズCのステージに関する国際的なデータが不足しているため、米国の創業者と海外の創業者との比較が困難になっています。ただし、シードステージとシリーズAステージを比較すると、一般に米国の創業者の報酬はわずかに高くなりますが、株式/トークンの所有権は大幅に高いことに注目するのは興味深いことです。これはシード ホイールで特に顕著です。

生活費の調整と方法

ほとんどの企業は、従業員の居住地の生活費に基づいて報酬を調整していません。

調整を行っている企業の中には、次の 2 つの一般的なアプローチがあると Dragonfly は考えています。

現地の市場レートに調整する (これが最も一般的な方法です)。

調整は階層的な地理的枠組み内で行われます。このアプローチでは、企業は特定の(多くの場合競争力の高い)場所から始まる報酬ベンチマークを設定し、地理的階層に基づいて各個人の報酬を調整し、場合によっては大都市圏から計算されたパーセンテージを使用します。これは、内部給与の公平性と各地域の外部競争力のバランスをとることを目的としています。

生活費の調整を行わない企業は、所在地に関係なく、報酬がその個人が会社に生み出す価値に厳密に結びついていると見なすことが多い。これにより、採用スピードと優秀な人材の獲得において競争上の優位性が維持されます。ただし、Dragonfly は企業に対し、予算内でパフォーマンスの高いチームを構築するための最も持続可能な方法を検討することを常に推奨しています。

また、チームは、世界の各地域における購買力の全体的な公平性を理由に、生活費の調整を行わないことを決定する可能性もあります。物価の高い地域に住んでいる人全員が、物価の差による利益を享受するためにより安い場所に移動できるわけではありません。

Dragonfly は、一部の企業が生計費から人件費の調整に移行するという将来的な妥協点があるのではないかと推測しています。次のように理解できます。

生活費: 「お住まいの地域の料金に基づいて給与を調整させていただきます。」

人件費: 「あなたの給与は、あなたが働いている地域の需要に基づいて調整します。」

たとえば、テキサス州の一部の僻地では生活費が安いかもしれませんが、そこでの石油エンジニアの需要は高く、そのためその職の賃金は上昇しています。

人件費の調整を簡単に実施するのに十分な業界データはまだありません (特に暗号業界では、特定の都市/国でのプロトコル エンジニアの需要など)。ただし、多くの給与専門家やデータ プロバイダーがこのモデルを検討しており、Dragonfly は、チームがより標準化された共通の役割に基づいてベンチマークを作成し、調整できると考えています。リアルタイムの給与および採用需要データは非常に重要であり、市場で入手可能なデータを候補者から収集した給与データで補強することは有益です。

ドラゴンフライは次回の給与調査でこの分野の傾向を探るかもしれないが、このアプローチを採用しているチームはまだ多くない。

全体として、Dragonfly は、採用戦略は役割によって異なると予想しています。たとえば、一般的なエンジニアリング職 (一般的なフロントエンド エンジニアなど) を採用する場合、候補者には調整された給与を支払います。世界的に競争力があり、差別化されたポジション (Solidity エンジニアなど) の場合、仕事の価値に厳密に基づいて給与を支払う必要がある場合があります。

結局のところ、これは、スピード、コスト、品質という、よく議論される採用のトリレンマに帰着します。一度にそのうちの 2 つだけを最適化できる場合があります。

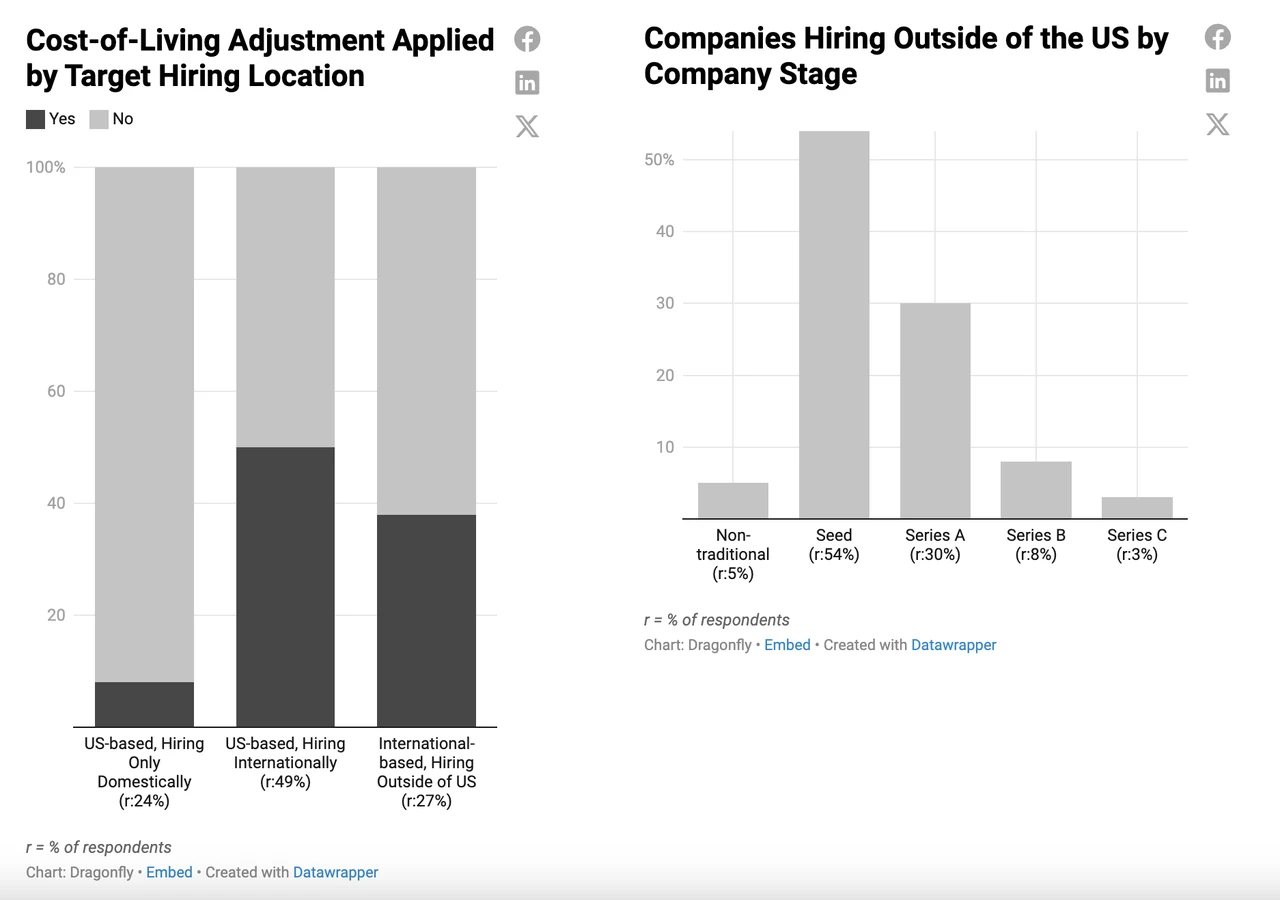

米国企業と国際企業は同様のペースで生計費への適応にある程度の進展を見せており、国際企業は若干遅れをとっています。

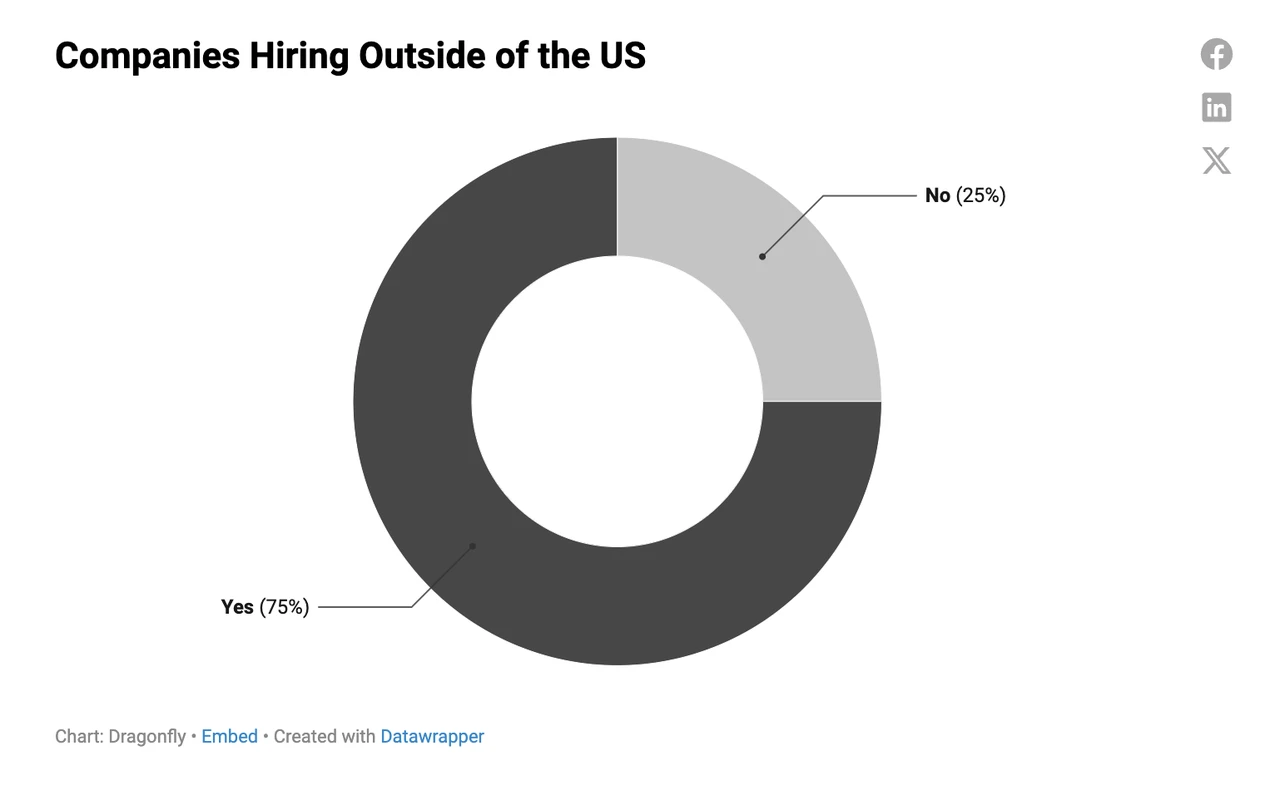

調査対象となった企業の 75% は、その規模、段階、資金力に関係なく、米国外で雇用を行っています。

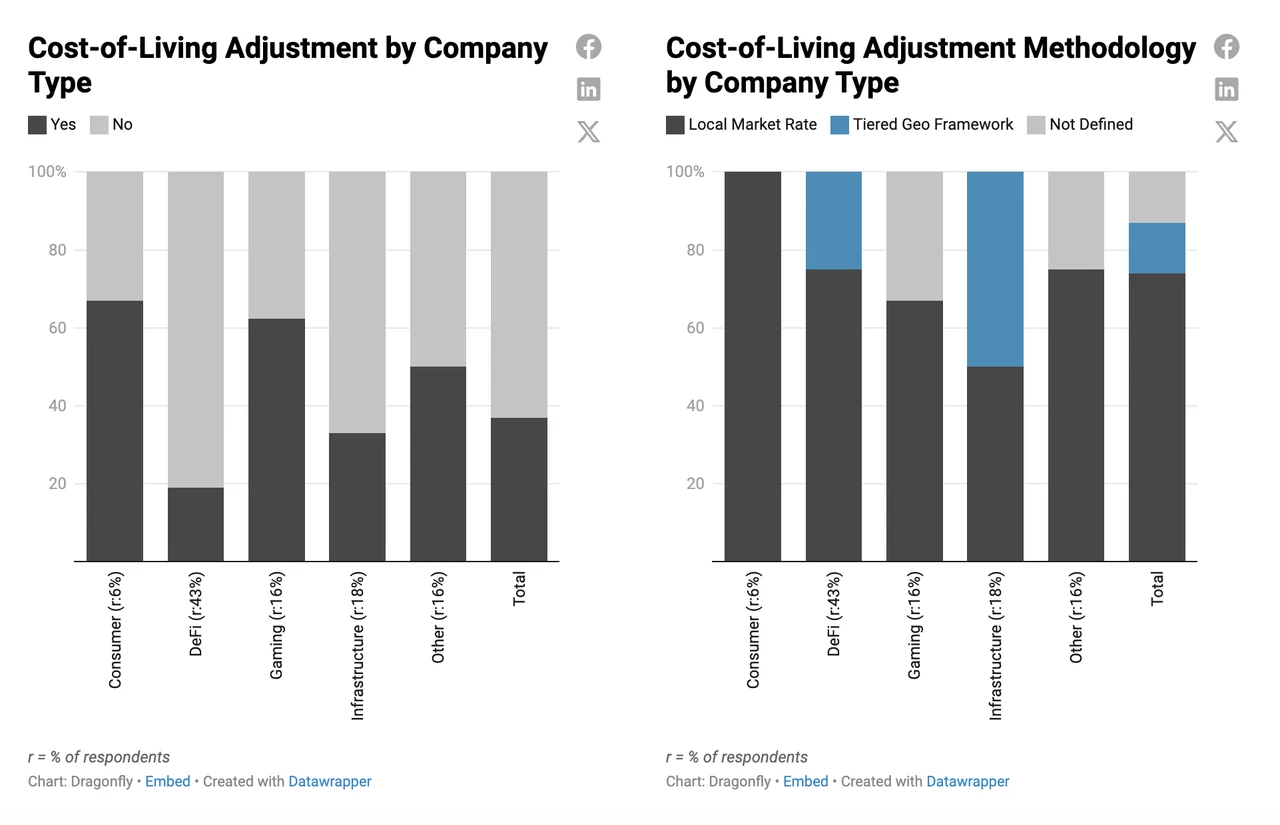

米国内でのみ採用を行う企業は、生計費 (COL) を調整することはほとんどありません。これは、米国の採用市場の競争力や、海外拠点と比較して生活費が比較的安定していることを反映している可能性があります。海外から採用を行う米国企業の場合、調整する企業と調整しない企業が半分ずつと、より均等に分かれています。すべての国際企業は米国外で雇用を行っており、そのほとんどは生活費の調整を行っていません。

資金調達の段階が進むにつれて、企業は米国外での雇用を減らす傾向があります。ただし、この特定の分析における回答者の大多数が米国に居住していることは注目に値します。

ほとんどの企業は現地の市場レートに基づいて給与を調整しますが、インフラストラクチャ企業(国際的に採用活動を行っており、調査対象の中で最も規模が大きく、最もリソースが豊富な企業の 1 つ)は、より集中的な地理的階層化手法を採用する可能性が最も高くなります。

ここには明らかな傾向があります。ほとんどの企業は初期段階では生活費を調整しませんが、企業が成熟するにつれてその可能性は高くなります。

シード期および新興企業(従業員 1 ~ 10 人)は、生活費に適応する可能性が低くなります。これにより、会社の存続期間を通じて永続的な影響を与える強固な中核チームを構築しながら、競争力を高めることができます。さらに、より複雑な報酬構造や予算戦略を展開したり、複数の拠点で人材を採用したりするための運用上の専門知識やリソースを持っていない可能性があります。時間の経過とともに生計費が調整される可能性は、企業規模が大きくなるにつれて特に顕著になります。

ほぼすべての企業規模、段階、資金レベルにおいて、現地通貨での支払いが好まれており、この公平で競争力のある生活費調整アプローチの魅力を示しています(これは最も簡単で、インフラストラクチャを超える必要もありません)。

この慣行が一度確立されると、生計費の決定を覆して公平性を維持するのは非常に困難になることに注意してください。そうすることは、従業員の士気、公平性の認識、雇用主のブランディングに影響を与える可能性があります。

支払方法

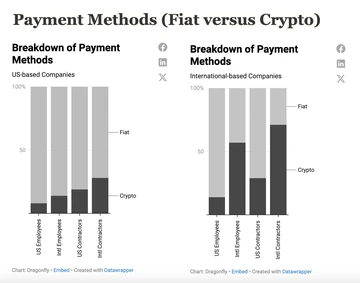

ほとんどの場合、企業は法定通貨で支払いを行います。

国際的に拠点を置く企業は、特に世界中の労働者向けに、支払い用の暗号通貨 (USDC など) で先頭に立っている。米国に拠点を置く企業は、所在地に関係なく、従業員ではなく請負業者への支払いに仮想通貨を使用する可能性が高く、また、従業員か請負業者かに関係なく、外国人労働者に仮想通貨で支払う可能性が高くなります。

企業は、国境を越えた取引を簡素化し、為替レートの変動を緩和し、特定の管轄区域での税金を考慮するために、暗号通貨による支払いを国際的に利用することがよくあります。これは、銀行インフラストラクチャが限られている地域や、匿名の寄稿者がいる企業などプライバシーが必要な地域のチームにも役立ちます。

暗号通貨の規制や、給与を支払う従業員と請負業者の間の法的区別が進化する中、Liquifi などのグローバル給与プロバイダーは、サービスにコンプライアンスを組み込んで暗号通貨取引をネイティブにサポートすることで導入プロセスを簡素化しています。この効果が時間の経過とともに増大しても驚かないでしょう。

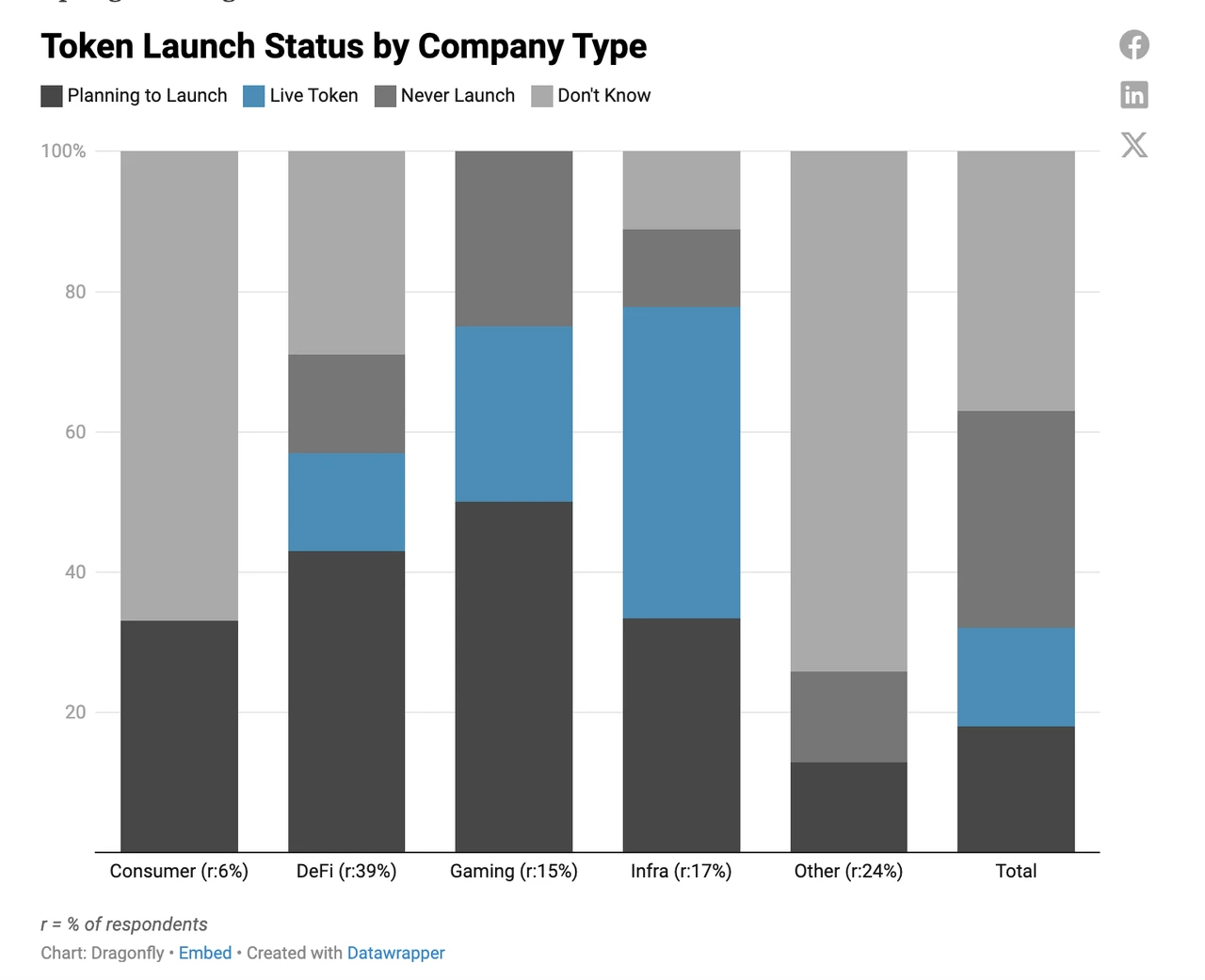

トークン発行

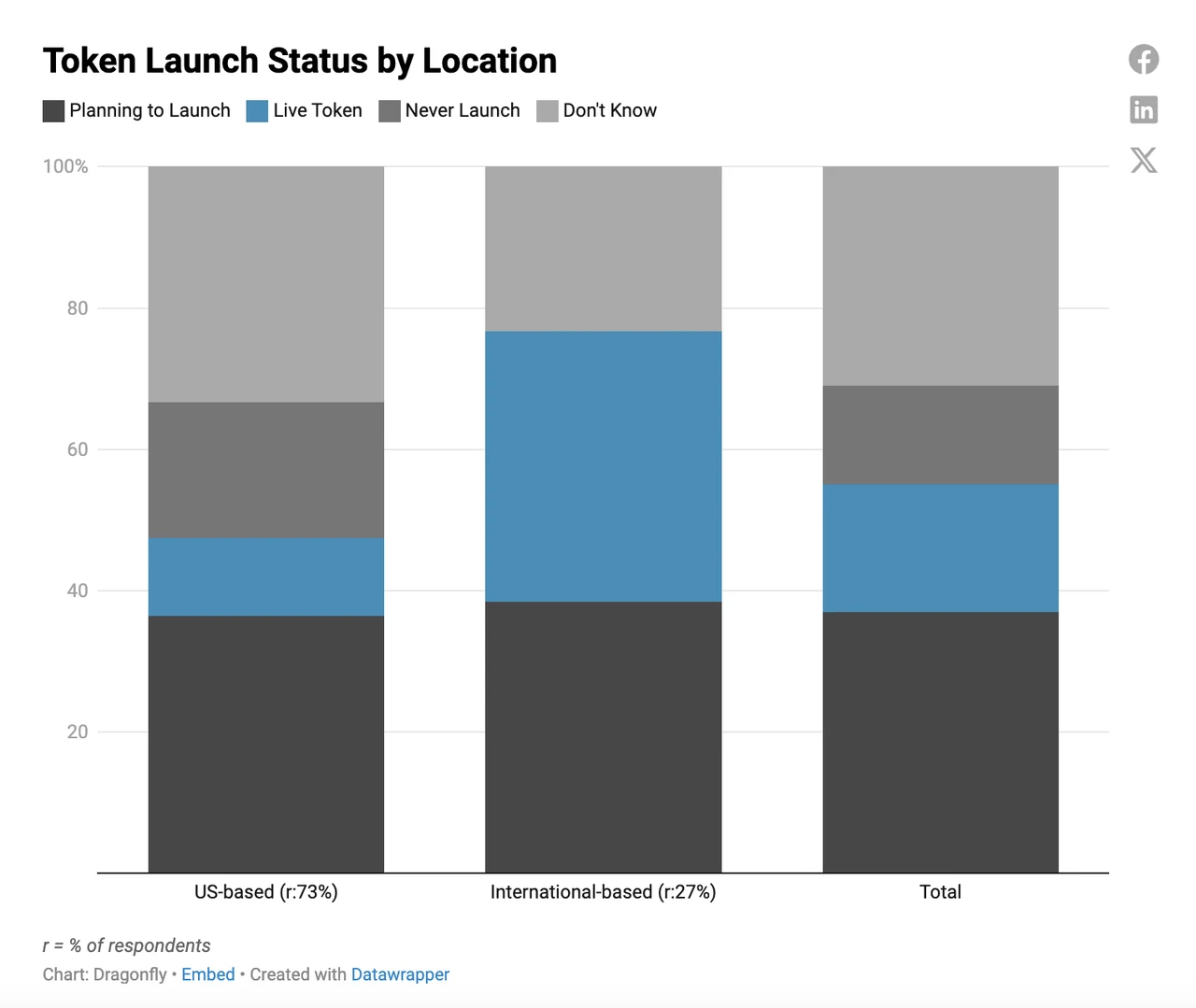

Dragonfly のポートフォリオ企業はトークンの導入を強く検討しており、トークンを導入しないと明言した企業は 14% のみでした。

国際企業はトークンを採用する可能性が高く、すでにトークンを所有しているか、トークンの発行を計画している割合が高くなります。将来の計画について確信を持っていない企業もあるが、その考えを明確に排除している企業はない。

米国に拠点を置く企業は、おそらく規制環境への懸念のため、アクティブなトークンが減り、計画に対して様子見のアプローチを取るチームが増え、完全にオプトアウトするチームが増えるなど、より多様な対応を示しました。

全体として、インフラストラクチャ企業がトークンの導入をリードしており、4 分の 3 以上がすでにトークンを保有しているか、トークンのローンチを計画しています。これらの企業は、トークンを基本通貨として使用する場合があります (特に L1 と L2)。

ゲーム会社もこれに追随しており、ゲーム資産、通貨、報酬、インセンティブ、コンテンツゲート、そして場合によってはガバナンスにおけるトークンの重要性が高まっていることを強調しています。 DeFiも顕著であり、そのガバナンス、ステーキング、報酬のビジネスモデルにトークンが不可欠です。

消費者中心の企業は初期から関心を示しており、多くの場合、トークンをより伝統的なビジネスモデルに統合していますが、「その他」のカテゴリーではより大きな不確実性があります。

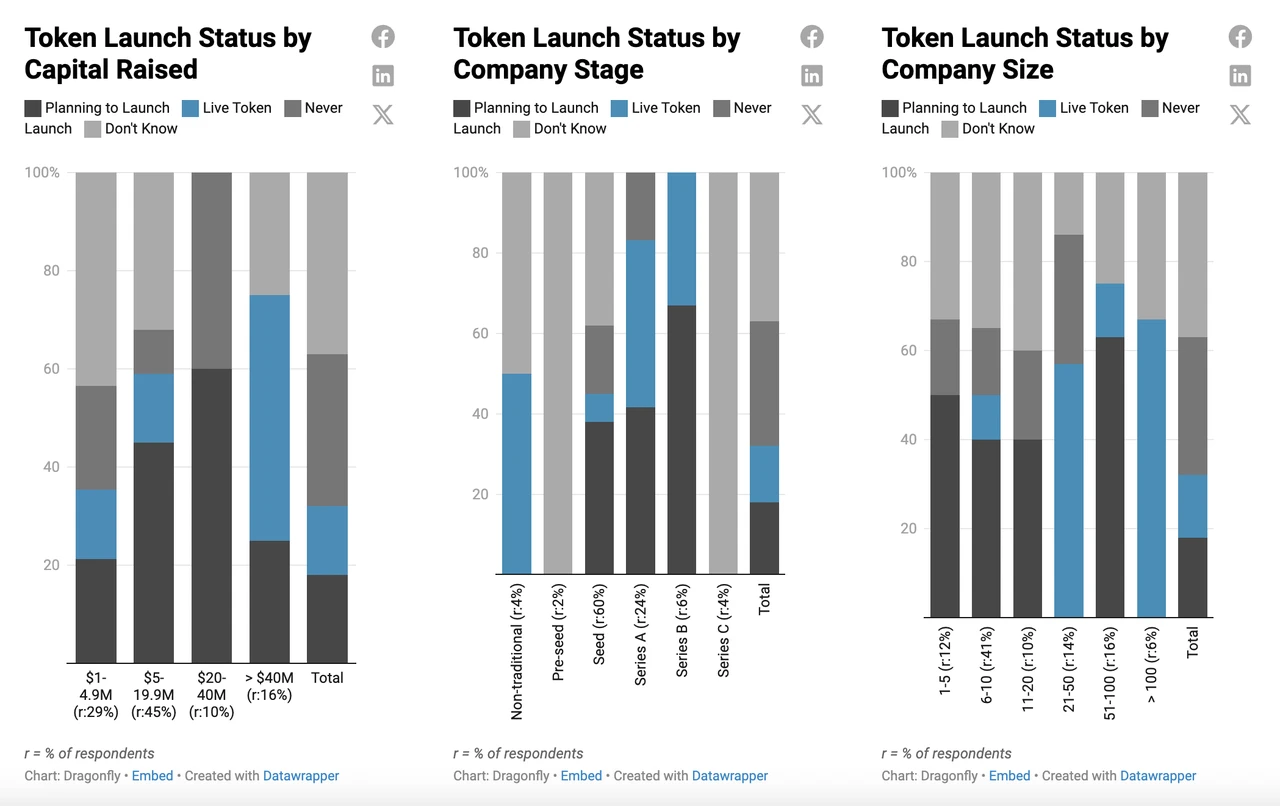

データは一般に、企業が資本、段階、規模が成長するにつれて、トークンを計画し、ローンチする可能性が高くなるということを示唆していますが、これらの要因は単純かつ単純な物語を形成するものではありません。

特に、資金調達額が100万ドルから490万ドルの間のシード段階にある小規模なスタートアップ企業は、トークン化の検討に強い関心を持っていますが、初期段階でこの分野に着手する企業はほとんどありません。企業が従業員数を増やし、より多くの資金を獲得するにつれて、特にシリーズ A および B ラウンドでのトークンの立ち上げにおいて、その傾向が明らかになります。

資金が 2,000 万ドルから 4,000 万ドルある企業は、トークンの立ち上げ計画に深く関与しているものの、まだトークンを立ち上げていないため、トークンの立ち上げ計画においては例外的です。これらの企業は、シード、シリーズ A、シリーズ B のカテゴリに分類されます。

トークン活動への参加レベルは、4,000万ドル以上の資金と100人以上の従業員を抱える大企業の方が大幅に高くなります。関連して、4,000万ドル以上を調達している企業(報告されている資金調達カテゴリーの中で最も高い)の75%はインフラ開発に注力している。インフラ開発は当然多額の資本を必要とし、多くの場合トークンを製品に統合する業界である。

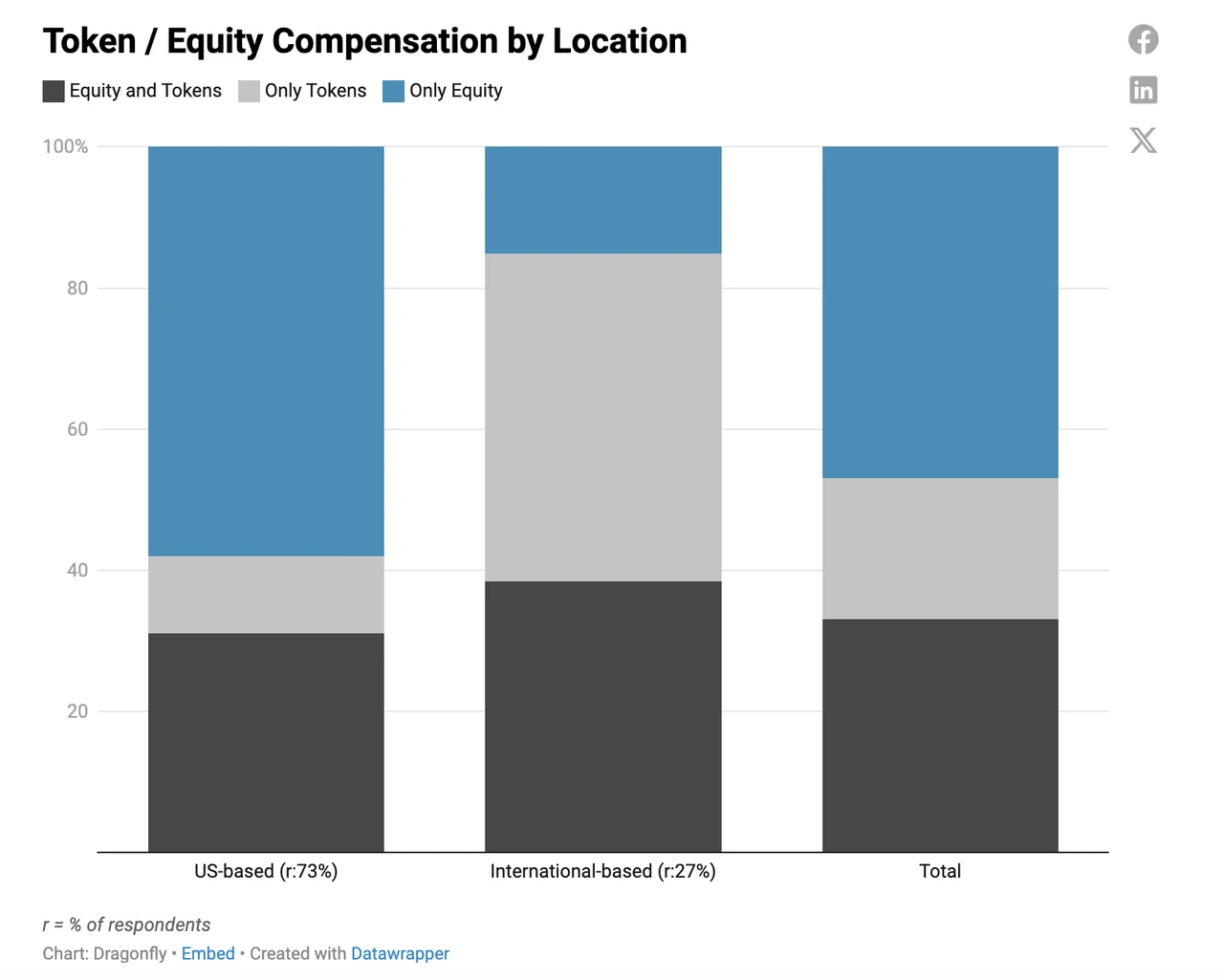

トークン/株式報酬プラン

企業は通常、給与と株式、トークン、またはその両方の組み合わせを提供します。報酬を計画したりオファーを評価したりする場合、創業者と候補者の両方が、トークンや株式を通じて会社がどこでどのように価値を生み出すのかを考慮する必要があります。

ほぼ半数の企業が株式のみを支払っています。ほとんどの企業は将来トークンを開始する可能性があると述べていますが(ただし、これはまだ確実ではありません)、現在ライブトークンを保有しているすべてのプロジェクトには報酬の一部としてトークンが含まれていることに注意してください。考慮すべき点は、未定の企業は対応を変更する可能性があることです。

Dragonfly は、時間の経過とともにトークン補償を提供する企業が減少する傾向を指摘する他のレポートを確認しており、当社の進行中のデータへの影響に興味を持っていました。

米国企業と国際企業のかなりの割合が株式とトークンの組み合わせを提供していますが、その後の好みは異なります。米国企業の多くは株式のみを提供していますが、国際企業の多くはトークンのみを提供しています(前述したように、一般的に国際企業の方がより多くのサービスを提供しているようです)トークンに傾いている)。

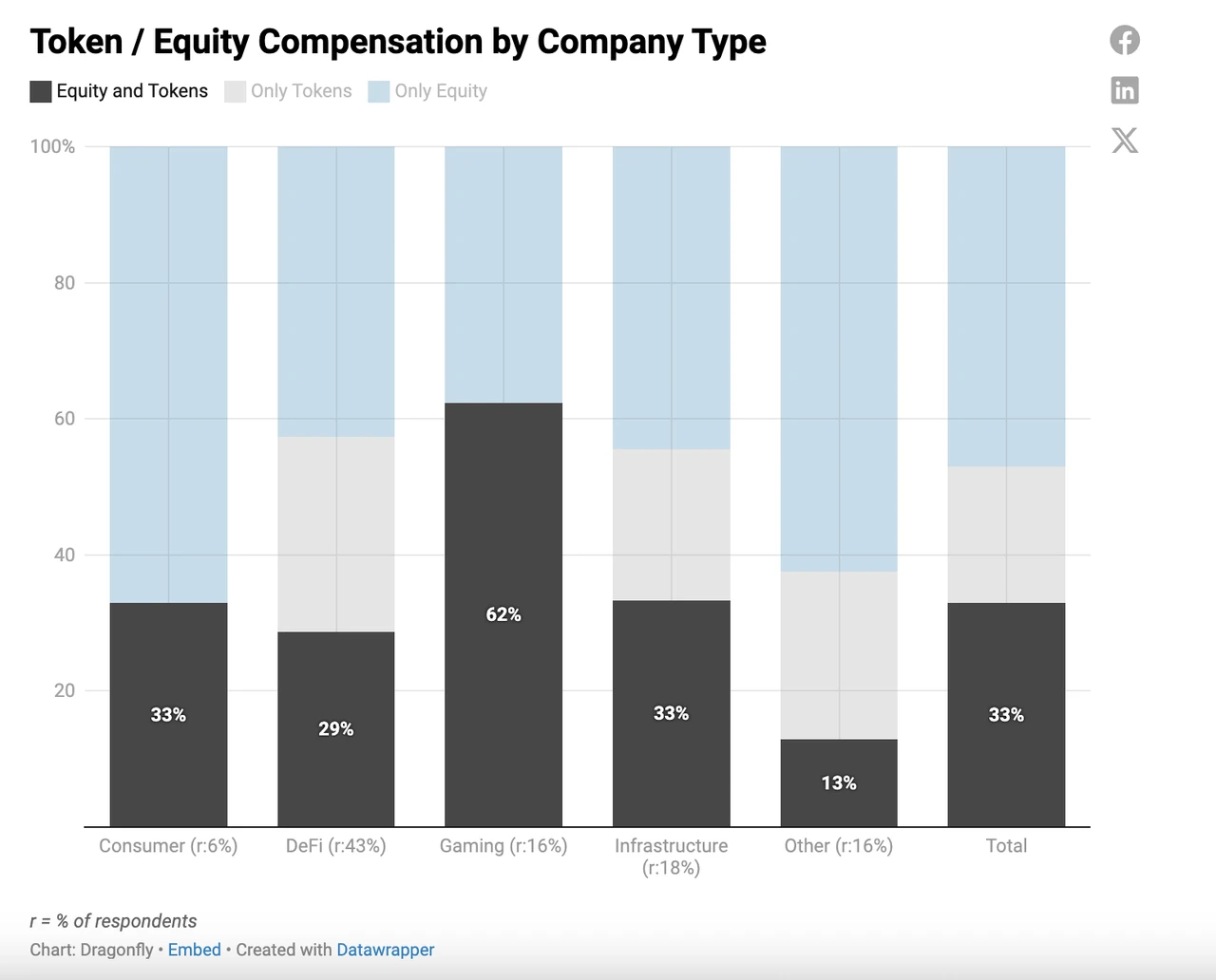

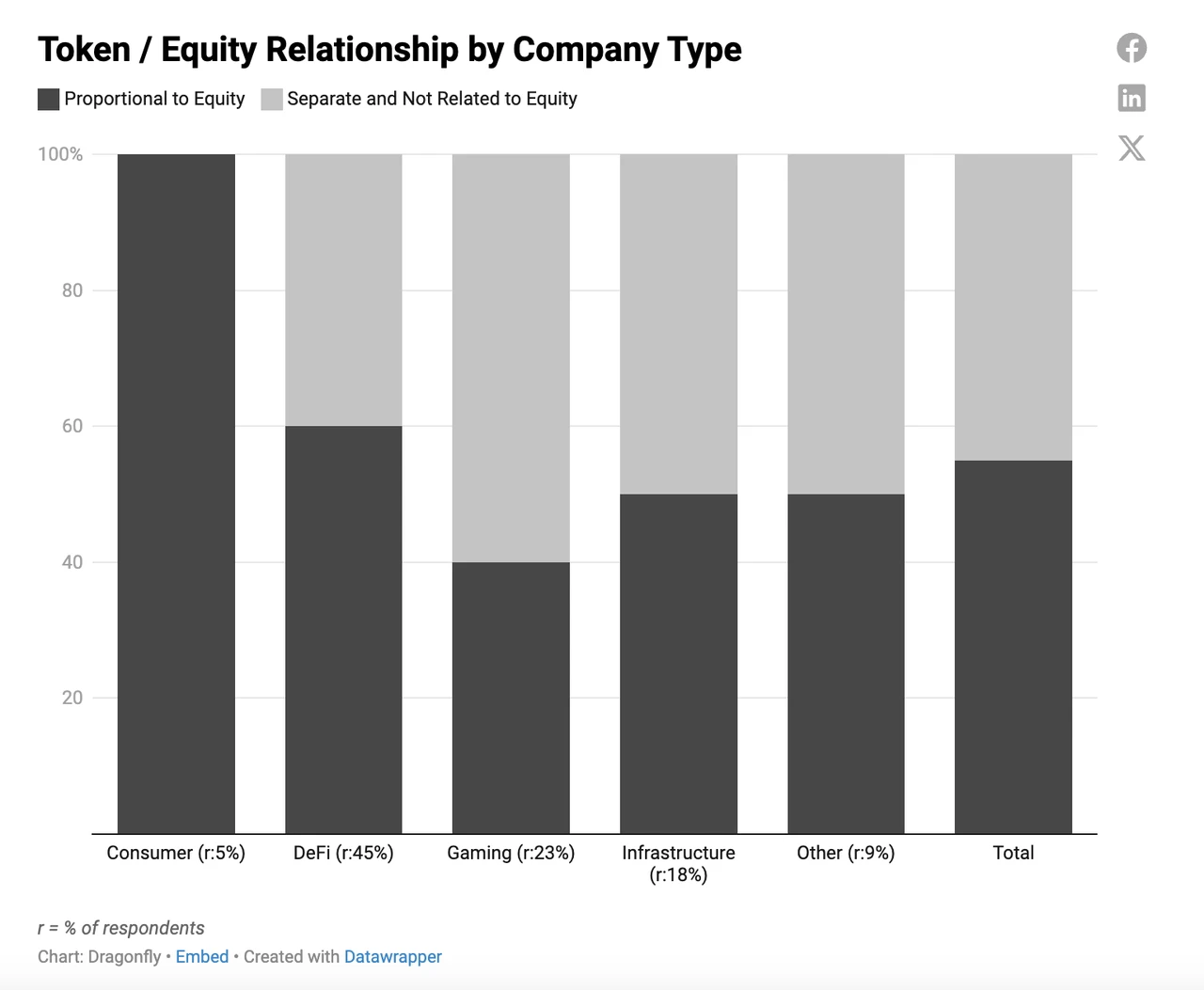

インフラストラクチャ企業はトークンを所有している、または所有する予定である可能性が最も高いですが、ほとんどのインフラストラクチャ企業はトークンだけ、またはトークンとその両方の組み合わせではなく、株式のみを提供しています。

DeFi(トークンがより一般的であるもう1つの分野)も同様の傾向がありますが、補償に対するよりバランスの取れたアプローチがとられています。

ゲーム会社は株式とトークンの両方を提供する傾向が強く、特にトークンのみを提供するゲーム会社はありませんでした。

すべての消費者企業と「その他の」企業は、トークンを発行するかどうかわからないか、最終的にはトークンを発行しない予定であるため、株式を提供する企業の不均衡な割合は正当化されます。

Dragonfly は、調達した資金、会社の段階、会社の規模を考慮したときに、いくつかのことに気づきました。

まず、初期のスタートアップ企業は株式を多用し、企業がより多額のシードファイナンスを受けるにつれて、報酬戦略は徐々に多様化します。

シード段階では、Dragonfly は株式を独占的に提供する企業を見ています (前述したように、調査対象となったシード段階の企業はいずれもトークンを発行したいかどうかを知りませんでした)。 100万〜490万ドルの資金を受け取ったいくつかのシードラウンド企業はトークン補償を提供し始めているが、全体としては依然として株式ベースである。

500万~1990万ドルの資金を受け取った企業は通常、まだシード段階にあり、従業員が10人以上いる。これらの企業の多くはトークン補償を提供し始めており、一般に株式とトークンの組み合わせをより頻繁に提供し始めています。

第二に、企業の従業員数が増加するにつれて、企業は株式とトークンの組み合わせを提供する可能性が高くなります。

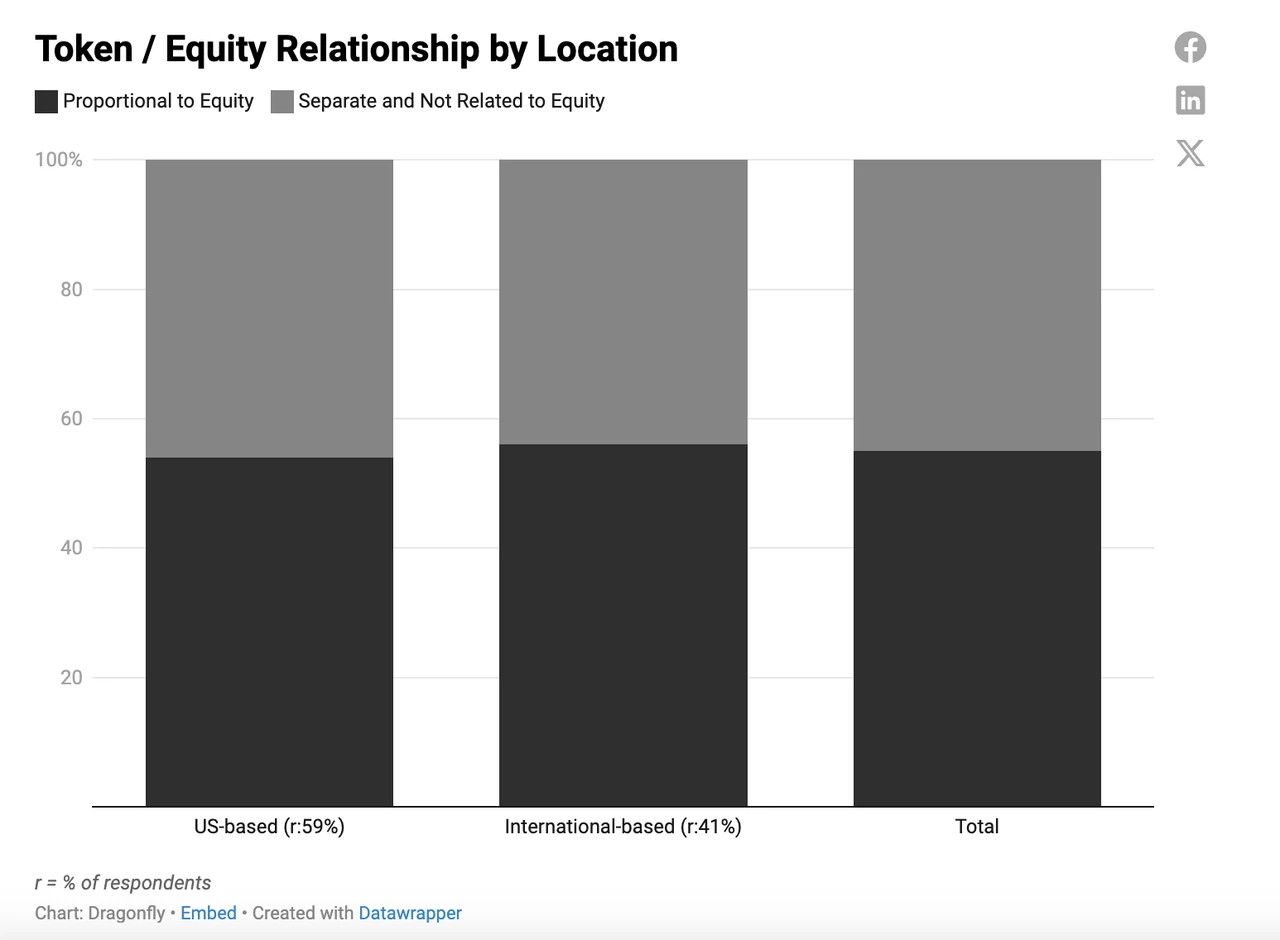

トークンと株式の関係

ほとんどの企業はトークンを比例配分で提供しています。 (これは、次のセクションで説明する「トークンパーセント」計算方法を使用していることを示している可能性があります。)

米国企業と海外企業はどちらもバランスの取れた分布を示していますが、比例方向にわずかに傾いています。

比例性の好みは、インフラストラクチャと「その他の」企業でも比較的バランスが取れています。

初期段階および小規模なチーム (シード段階および従業員 1 ~ 10 人) は、資本とトークンの間に比例関係を維持する可能性が高くなります。 (ただし、この傾向は初期段階のすべての資金調達レベルで一貫しているわけではありません。)

企業の規模が大きくなるにつれて、比例性を重視する傾向が弱まり、明確な支配的な戦略が現れなくなります。

トークンの計算方法

前回の記事で、Dragonfly は、企業が従業員に与えられるトークンの数を計算する方法を調査し、概要を説明しました。このレポートは、ベスト プラクティスを包括的に説明することを目的としたものではなく、すべてのアプローチを網羅するものでもありません。

そうは言っても、最も一般的で明確に定義されたメソッドは次のとおりです。

市場価値ベース

このアプローチを採用するチームは、まず従業員に提供する予定の合計金額を決定します。権利が確定するトークンの数は、計算時、付与時、または権利確定時のトークンの公正市場価格に基づいて計算されます。

引用したブログ投稿の中で、Dragonfly は、そのシンプルさと実装の容易さから、ほとんどのチームがこのアプローチを好んでいると述べています。ただし、トークン付与の価値は市場の変動により大幅に変動し、その結果トークン資本表に不一致が生じる可能性があるため、Dragonfly はこのアプローチを慎重に使用することをお勧めします。この観点から見ると、トークンは公的株式に似ていますが、同様の保護と安定性が欠けています。

現在のトークンを持たないチームがこの評価方法を採用することはほとんどありません。最も一般的には、株式配分に比例して将来トークンを提供する口頭合意に依存しています。もう 1 つのアプローチは、将来のトークンの権利を取得するベンチャーキャピタル会社 (VC) の完全希薄化後の価値に基づいて、トークンの完全希薄化後の価値の市場価値計算を使用することです。 VC トークンの価格は固定されているため、トークンが一般公開されるまで、これが公正な補償の根拠となります。

トークンの割合

このアプローチは、従来のスタートアップが株式ベースの報酬を計算する方法と同様のアプローチを作成しようとします。これは、不必要なトークンの希薄化を最小限に抑え、従業員の非対称的な上値を維持しながら、市場のボラティリティを考慮し、従業員の賃金格差を軽減する唯一の方法です。

トークンパーセント方式を使用するには、初期段階から慎重な計画が必要です。大まかに言えば、ステーキングに使用するのと同じ範囲を取得し、トークン固有のニュアンスを考慮して調整し、最終的にはトークン プールの一定の割合を付与することができます。

他の

「その他」のアプローチには、年末ボーナス、業績ボーナスベースの構造、株式とトークンの間のスライドスケール、および不特定のアプローチが含まれる可能性があります。

一般に、ほとんどの企業は「トークンパーセンテージ」方式を使用します。

明らかな地域差があり、米国チームはトークンパーセント方式を使用する傾向が高くなります。

ゲーム企業や「その他」の企業は「トークンパーセンテージ」方式を使用する傾向が高く、インフラストラクチャ企業は市場価値ベースの方式を使用する傾向が高くなります。資金調達の段階が進み、より多くの資金が調達されるにつれて、市場価値に基づくアプローチを採用する企業が増えています。

シードステージの企業と1,000万〜4,000万ドルを調達する企業は主にトークンパーセント法を使用します。シリーズ A 以降、市場価値ベースの計算は、特に従業員数 21 ~ 50 人の企業でより一般的ですが、シリーズ B や従業員数が 100 人を超える企業ではより一般的です。例外として、4,000 万ドルを超える資金を調達する企業は、市場価値に基づく計算とその他の未定義の方法をバランスよく組み合わせて使用する傾向があります。

Dragonfly は、初期段階のチームがトークンパーセンテージアプローチを使用することを推奨します。後期段階のチームが市場価値ベースの手法を使用する傾向がある理由についてはほとんど疑問の余地はありませんが(たとえば、トークンの価格は一度確立されると投機的ではなくなります[また、時間加重平均またはボリューム加重平均を使用すると、より多くのデータが利用可能になります)。または、残りのトークンの準備にさらに柔軟性を提供する可能性があります) ある程度の直感はありますが、Dragonfly は現在、チームとともにこの傾向の原因を調査しています。

今後の検討事項

今後のリリースが展開されるにつれて、Dragonfly はいくつかの主要な領域で改善および拡張されます。

エンゲージメントの強化: 調査への参加を拡大して、収集されたデータが統計的に有意であることを確認し、検証可能性と信頼性を維持しながら、より深い洞察 (より特定の地域へのズームアウトなど) を提供します。ポートフォリオ企業以外のデータポイントを含める必要性は検討される予定です。

比較データと長期データ: 年次データを提供することで、ポートフォリオ企業や市場の発展をより適切に追跡できます。これは、ポートフォリオ企業がより多くの成長段階の企業を含むように拡大するにつれて特に重要です。

柔軟な範囲レポート: 報酬の分布をより正確に把握するために、回答者は事前に定義された括弧を使用するのではなく、自由形式で範囲を入力できる場合があります。

必須回答:アンケートのすべての質問への回答を必須とすることが検討されています。これにより、参加者の総数は減る可能性がありますが、洞察の深さと信頼性が大幅に向上する可能性があります。

創設者の報酬: 創設者のトークンと株式の所有権を分離する計画。

職位の拡大: 調査される職位の範囲は、法律、財務、マーケティングの問題などを含むように拡張される場合があります。

トークン計算の原則: 目標は、どのトークン報酬計算方法が企業のどの段階でうまく機能するのか、またその理由をよりよく理解することです。

Web2 企業と Web3 企業のデータ比較: Web2 との比較を容易にするためにデータ形式を標準化する予定です。これには、調査において Pave または他のデータプロバイダーとより緊密に連携する可能性が含まれます。

ご質問、フィードバックがある場合、または今後の調査への参加をご希望の場合は、暗号通貨分野での知識と実践をさらに発展させるために、お気軽に Dragonfly までご連絡ください。