市場概要

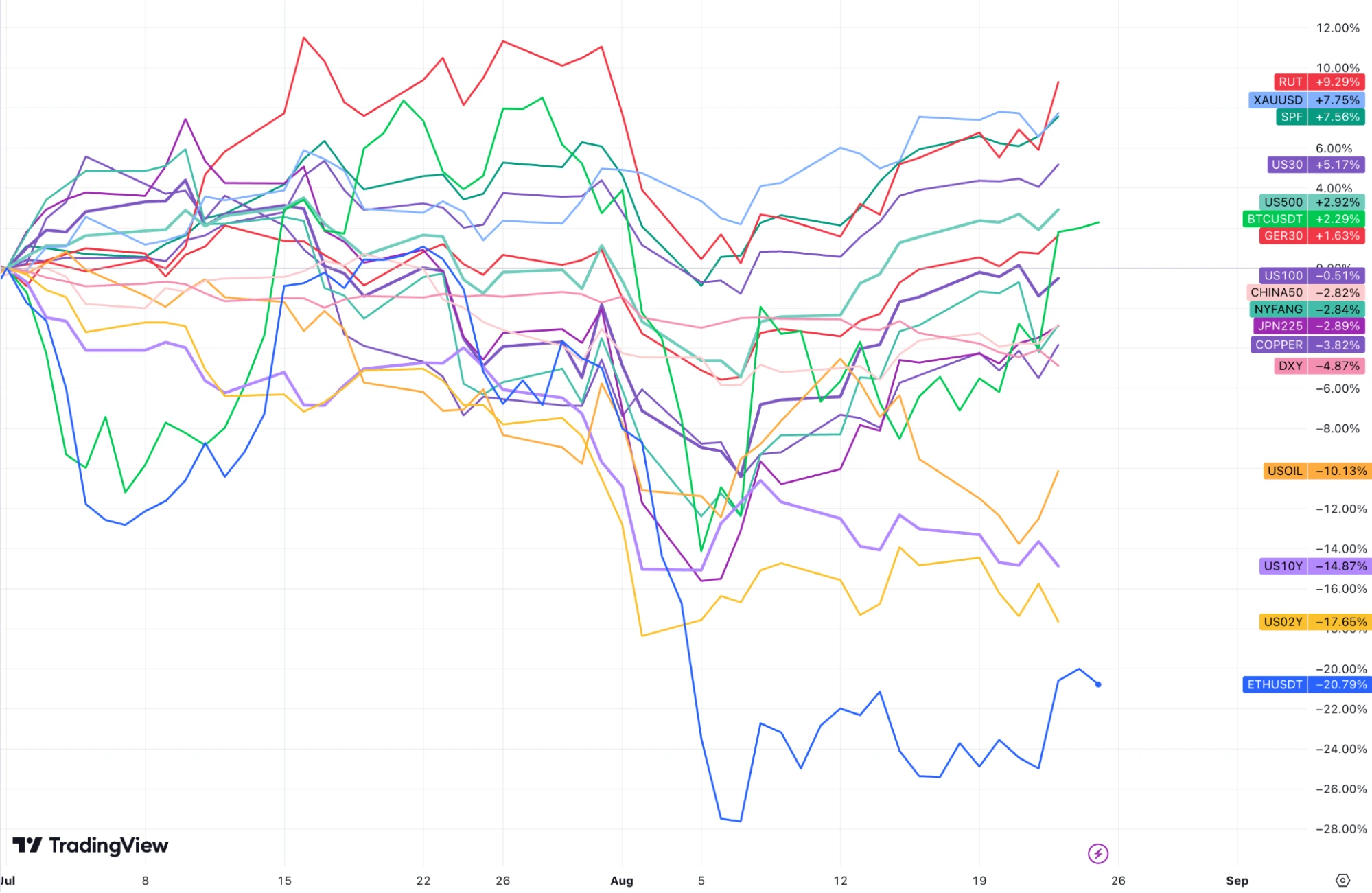

第 3 四半期以降、パフォーマンスが良かった資産: RUT (ラッセル 2000 指数) と XAUUSD (金価格)、SPF (金融株) と米国債、パフォーマンスが悪かった資産: イーサリアム、原油、米ドル。ほぼ横ばいのパイ、ナスダック 100 。

米国株については、足元の相場は依然として強気相場であり、依然として上昇トレンドが主流となっている。しかし、年末までの数カ月間の取引環境には業績テーマが比較的乏しく、市場の上下は限定的となるだろう。市場は引き続き第 3 四半期の利益予想を下方修正しています。

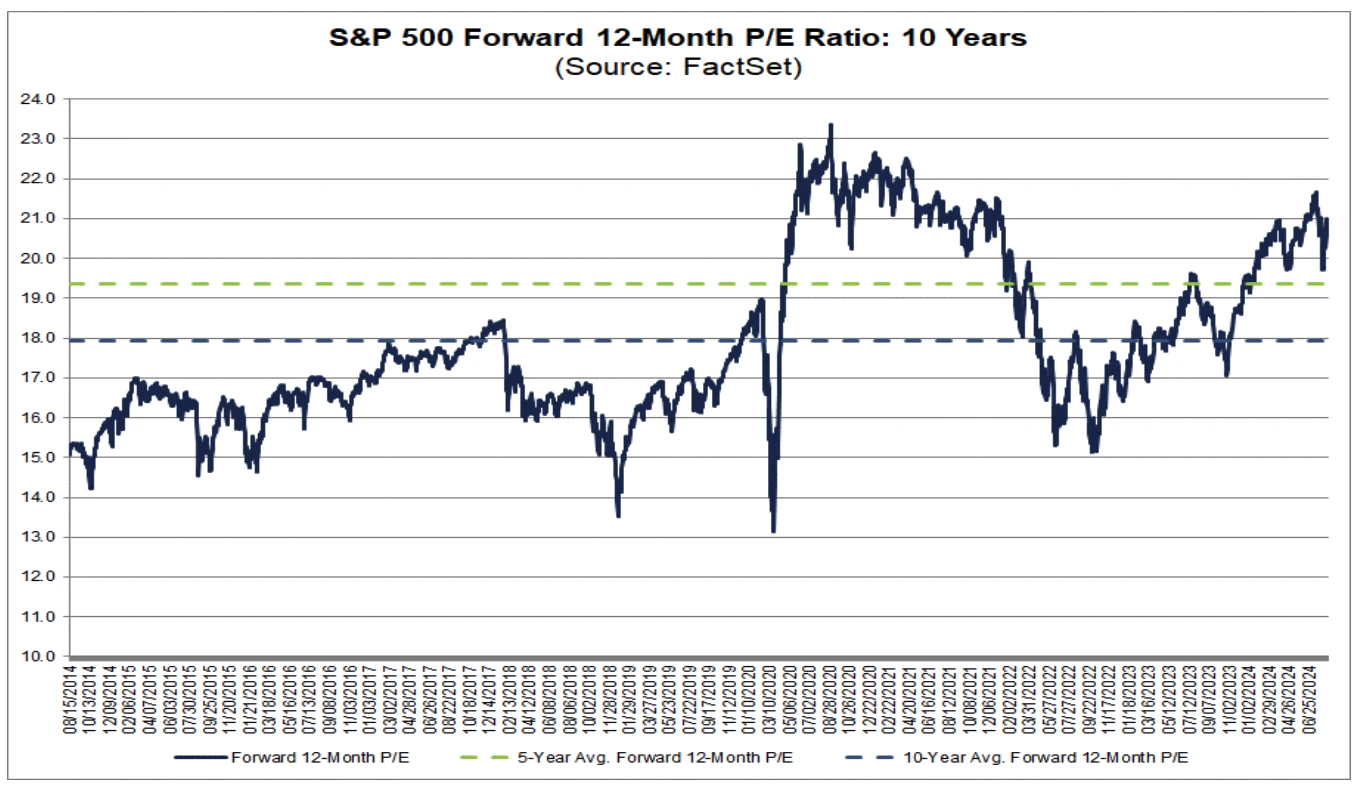

最近バリュエーションは修正されましたが、PER の 21 倍は依然として 5 年間の平均をはるかに上回っています。

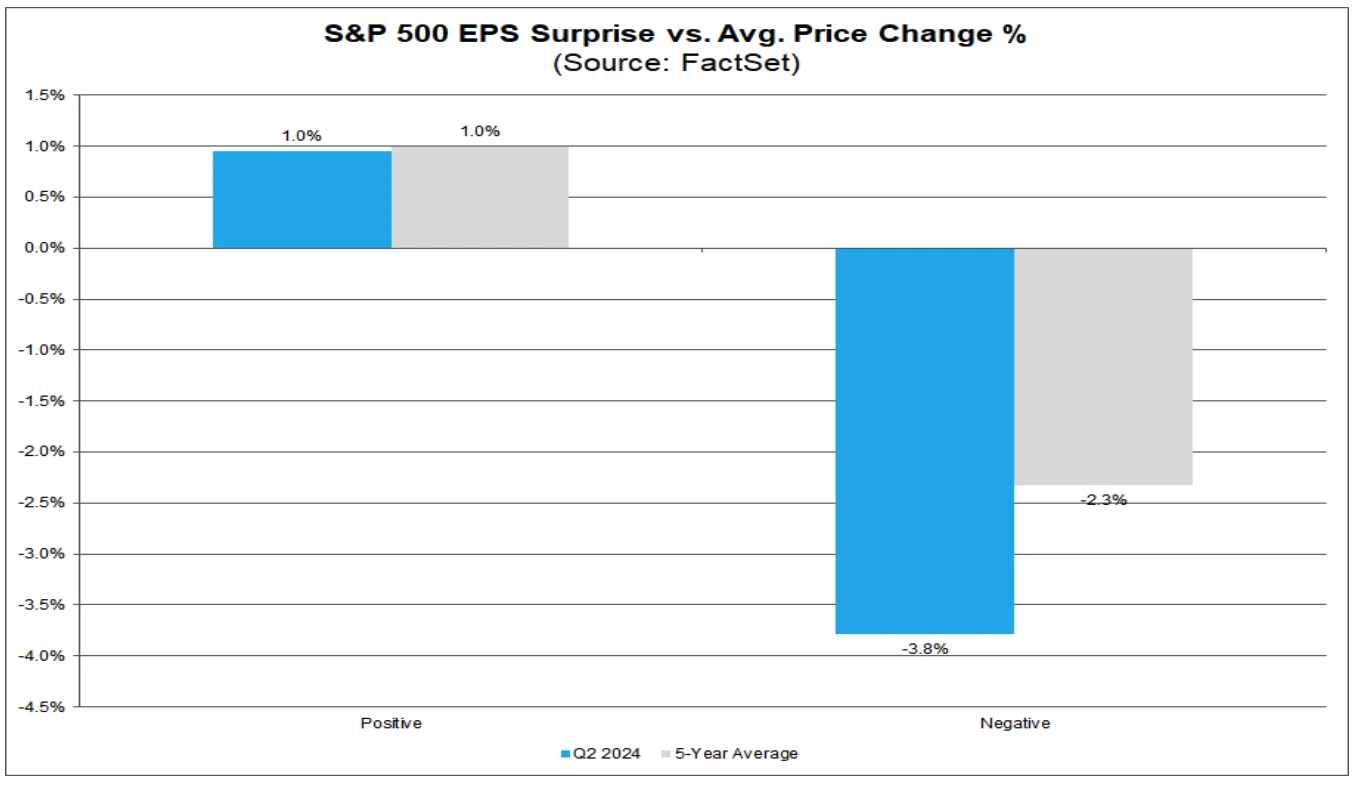

SP 500 構成企業の 93% が実績を報告しており、79% が EPS 予想を上回り、60% が売上高予想を上回っています。期待を上回った企業の株価パフォーマンスは基本的に過去の平均と同じですが、期待を下回った企業の株価パフォーマンスは過去の平均よりも悪くなります。

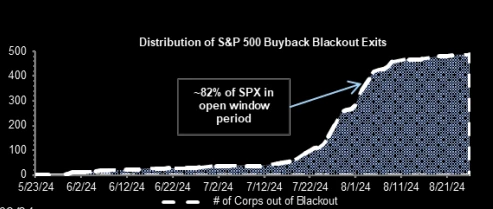

自社株買いは現在、米国株にとって最も強力なテクニカルサポートとなっており、企業の自社株買い活動は過去数週間で通常の2倍に達し、1日当たり約50億ドル(年間1兆ドル)に達した。この買い勢は9月中旬まで続き、その後徐々に続く可能性がある。沈静化した。

利益期待の低下とAIテーマへの熱意の薄れを受けて、夏の真っ只中に大手ハイテク株が下落した。しかし、これらの銘柄の長期的な成長の可能性は依然として存在しており、たとえ成長したとしても価格が下がることはありません。

市場が非常に強気だった時期もあった。たとえば、昨年10月から今年6月までの期間は、一世代で最高のリスク調整後リターンを記録した(NDXシャープレシオは4に達した)。現在、株式市場のPERは上昇しており、経済・金融期待の成長は鈍化しており、市場のFRBに対する期待は高まっているため、将来の株式市場のパフォーマンスを期待することは比較的困難です。過去 3 四半期のデータ。そして、大手ファンドが徐々にディフェンシブなテーマに切り替えている兆候が見られます(たとえば、主観的戦略ファンドとパッシブ戦略ファンドの両方が、ディフェンス的かつ非AI関連の成長をもたらすヘルスケアセクターでの地位を高めていますが、この傾向は予想されていません)。続行するとすぐに反転するため、今後数か月間は株式市場に対して中立的な態度をとる方が安全です。

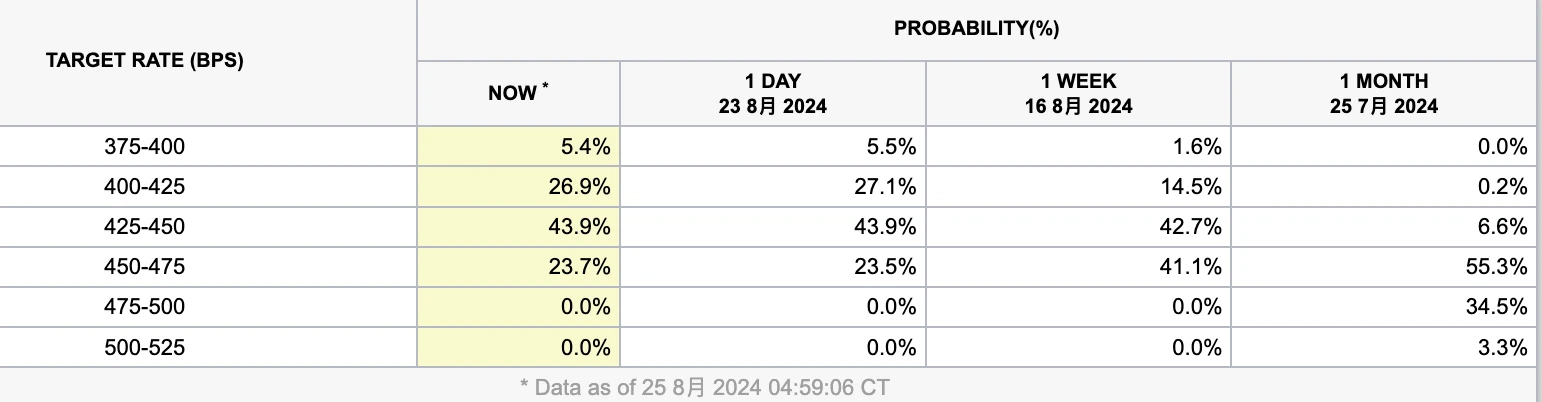

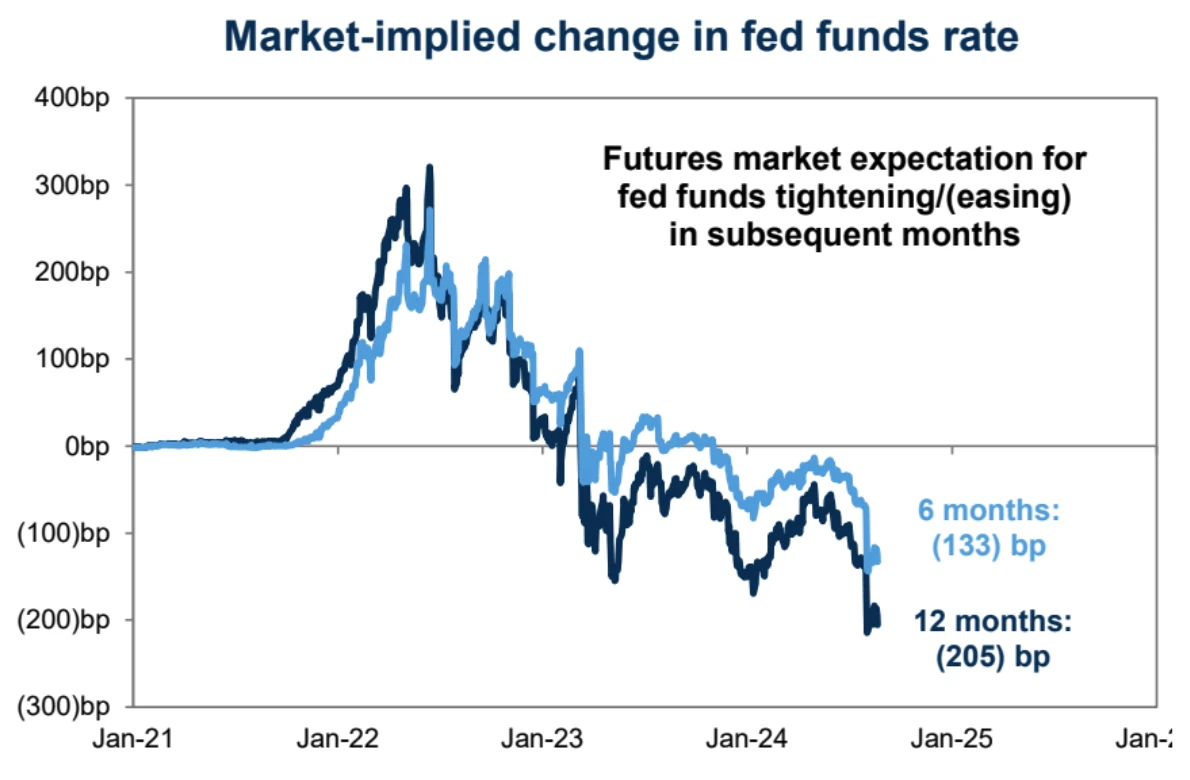

金曜日のジャクソンホール会合で、パウエルFRB議長は9月の利下げについてこれまでで最も明確な声明を出し、労働市場をさらに冷え込ませるつもりはないとの自信を表明した。インフレ率は 2% の軌道に戻るだろう。しかし同氏は、政策緩和のペースは今後のデータの実績次第だと依然として主張している。

したがって、今回のパウエル議長の発言は予想以上にハト派的ではなかったと個人的には考えており、従来の金融市場ではそれほど大きな波紋を呼ぶことはなかったが、誰もが最も懸念しているのは、単発の50bp利下げの機会があるかどうかである。年内に発言したが、パウエル氏はそのことについて全く示唆しなかった。したがって、年内の利下げ予想は以前とほぼ変わっていない。

したがって、今後の経済指標が改善すれば、現在織り込まれている100bpの利下げ期待も引き下げられる可能性がある。

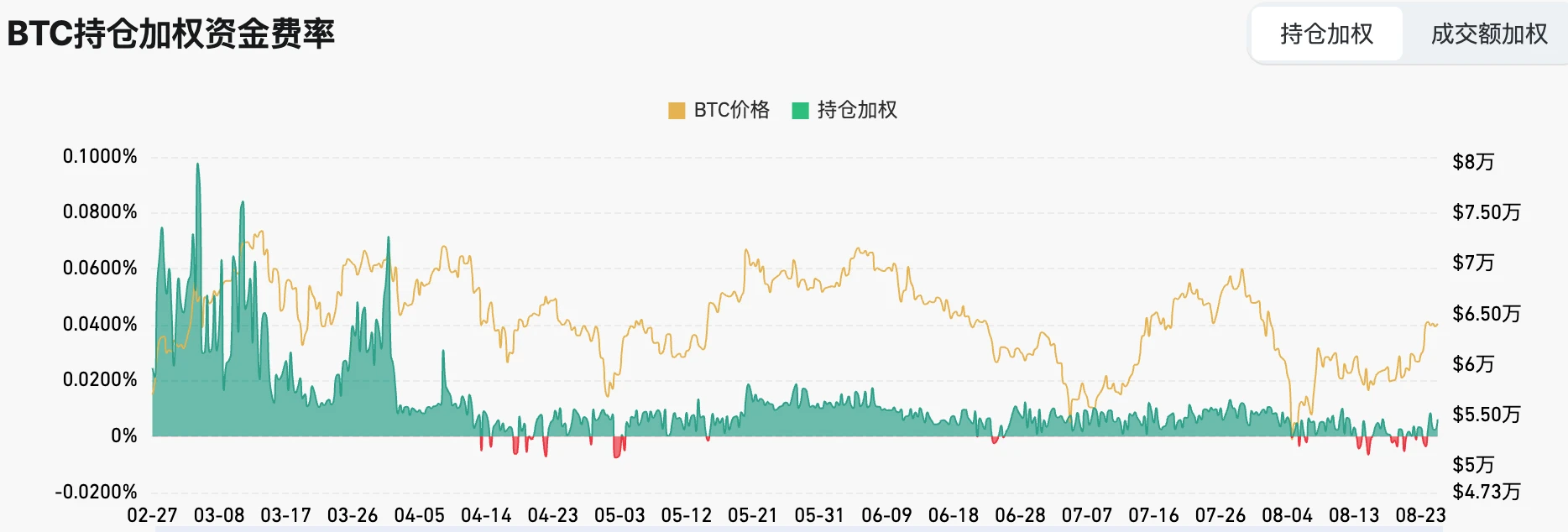

しかし、仮想通貨市場の反応は非常に大きく、これはショートポジションの蓄積が多すぎることによる圧迫が原因である可能性があり(たとえば、最近のポジションは急速に増加しているが、契約にはマイナス金利が多いなど)、通貨業界の関係者は懸念を抱いています。従来の市場が統一されているため、つまりメッセージ伝達に対する抵抗が比較的大きいため、多くの人は今週のJH会合でパウエル氏が講演することを知らないかもしれない。しかし、現在の市場環境が仮想通貨市場の新高値達成をサポートしているかどうかは疑問符かもしれないが、一般的に言えば、その影響が新高値を上回るのであれば、マクロ環境は緩和され、センチメントはリスクを取るべきである。ネイティブ暗号テーマも不可欠であるはずです。ミームブームとは関係なく、現時点で勢いのある唯一のテーマはテレエコシステムの成長です。テーマは、最新のトークン発行プロジェクトのパフォーマンスによって決まります。どのくらいのユーザーが追加されるでしょうか?

同時に、仮想通貨市場の急騰は今週の米国の昨年の非農業部門雇用者数の大幅な修正にも関連しているが、この下方修正は行き過ぎであると私たちは以前のビデオで詳しく分析した。不法移民が雇用に及ぼす影響は無視されており、これらの人々は当初の雇用の計算に含まれていたため、この修正はほとんど意味がありませんでしたが、仮想通貨市場はこれを問題視しました。大幅利下げの兆し。

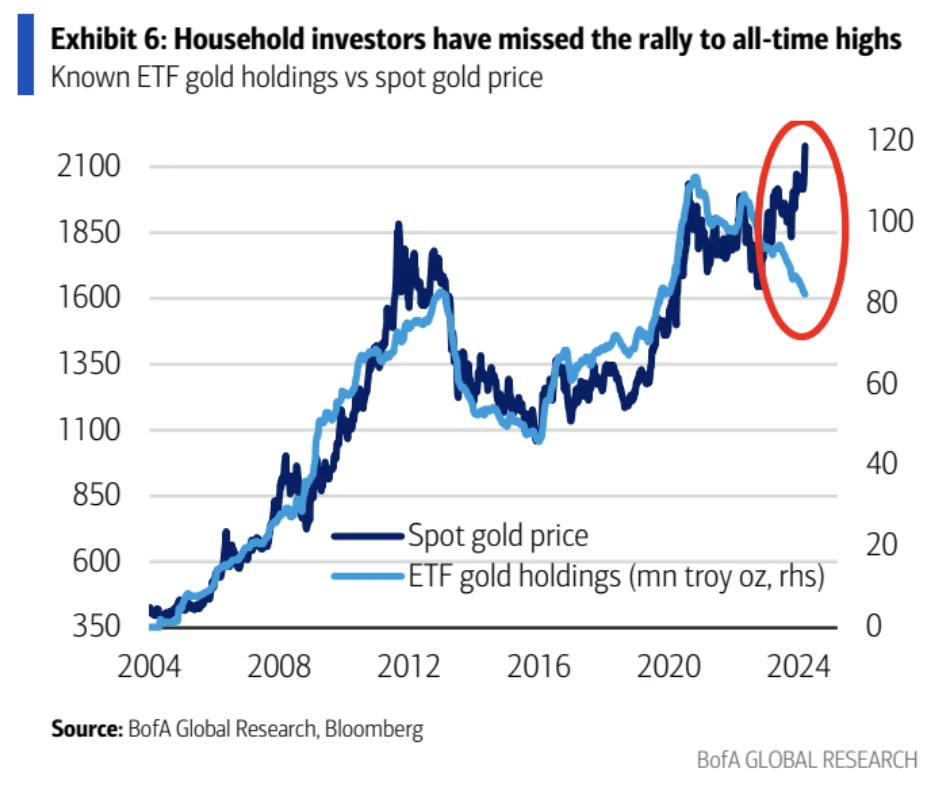

金市場の経験から判断すると、ほとんどの場合、価格はETF保有額と正の相関関係にありますが、市場構造は過去2年間で変化し、ほとんどの個人投資家や機関投資家さえも金の上昇を見逃してきました。主な購買力は中央銀行になりました。

以下のグラフからわかるように、ビッグパイETFへの流入率は4月以降大幅に鈍化しており、ビッグパイ基準に基づくと、過去5か月の合計成長率はわずか10%であり、これは一致しています。その価格は3月にピークに達し、リスクフリー収益率が低下すれば、より多くの投資家が金市場やパイ市場に参入する可能性が非常に高い。

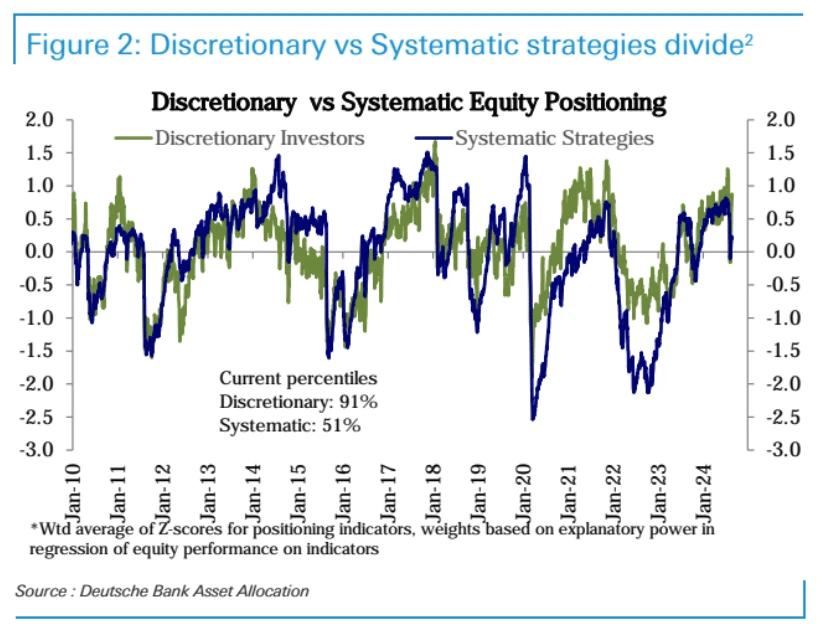

株式ポジションに関しては、主観的戦略ファンドは夏の初めに非常に好調で、適時にポジションを削減し、8月には攻撃の機会がありました。以下の図に見られるように、緑色の線の主観的戦略ファンドは最近、ポジションを下げています。非常に迅速にポジションを補充し、ポジションは歴史上 91 パーセンタイルに戻りましたが、システミック戦略資本の反応は遅くなり、現在は 51 パーセンタイルにすぎません。

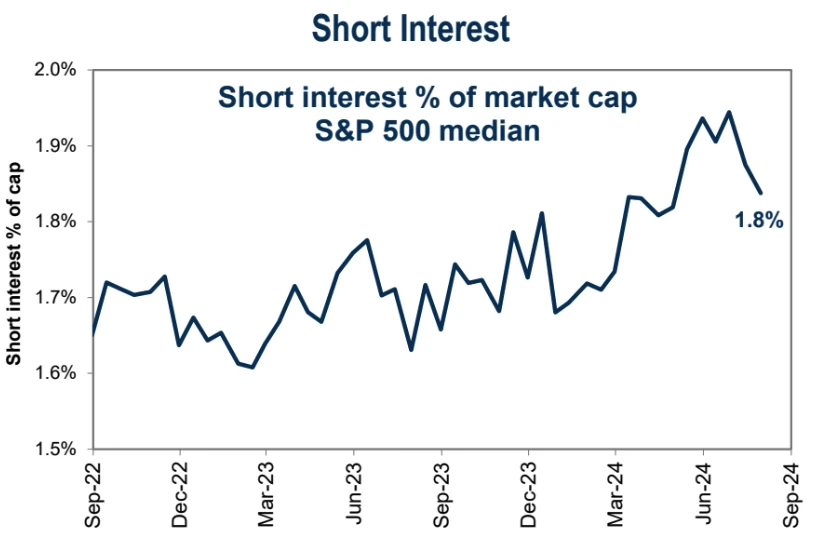

株式市場の空売りは下落中にポジションを解消しました。

政治面では、トランプ大統領の支持率の低下が止まり、週末にトランプ大統領の支持が再び高まったことは株式市場にとっては一般的に良いことだ。暗号市場。

資本の流れ

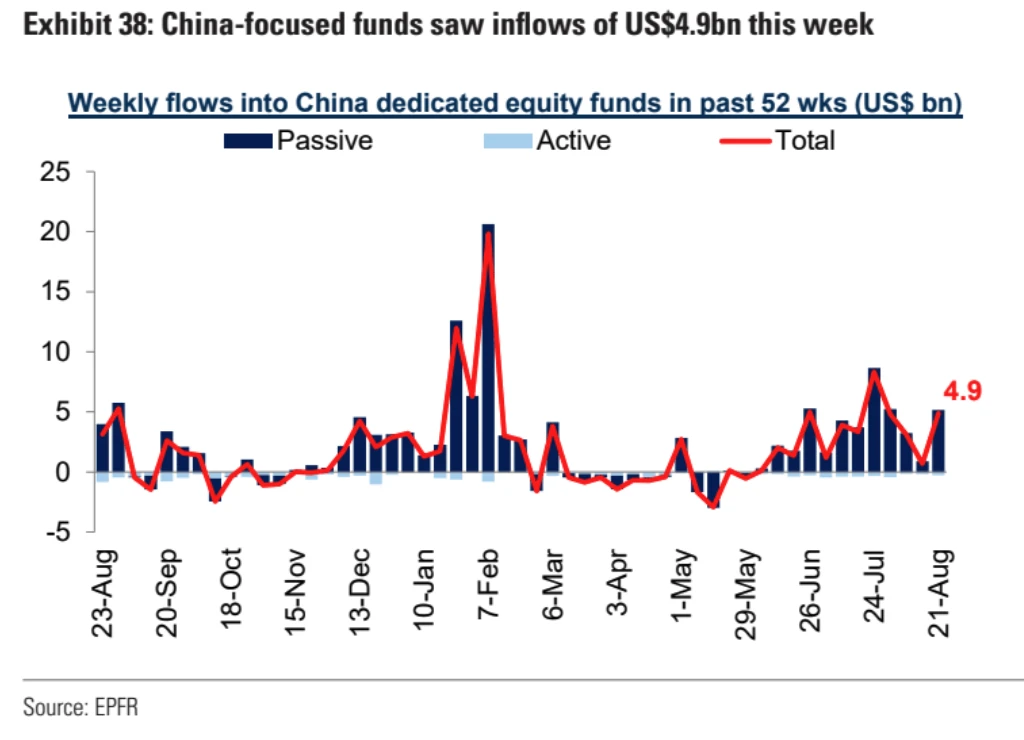

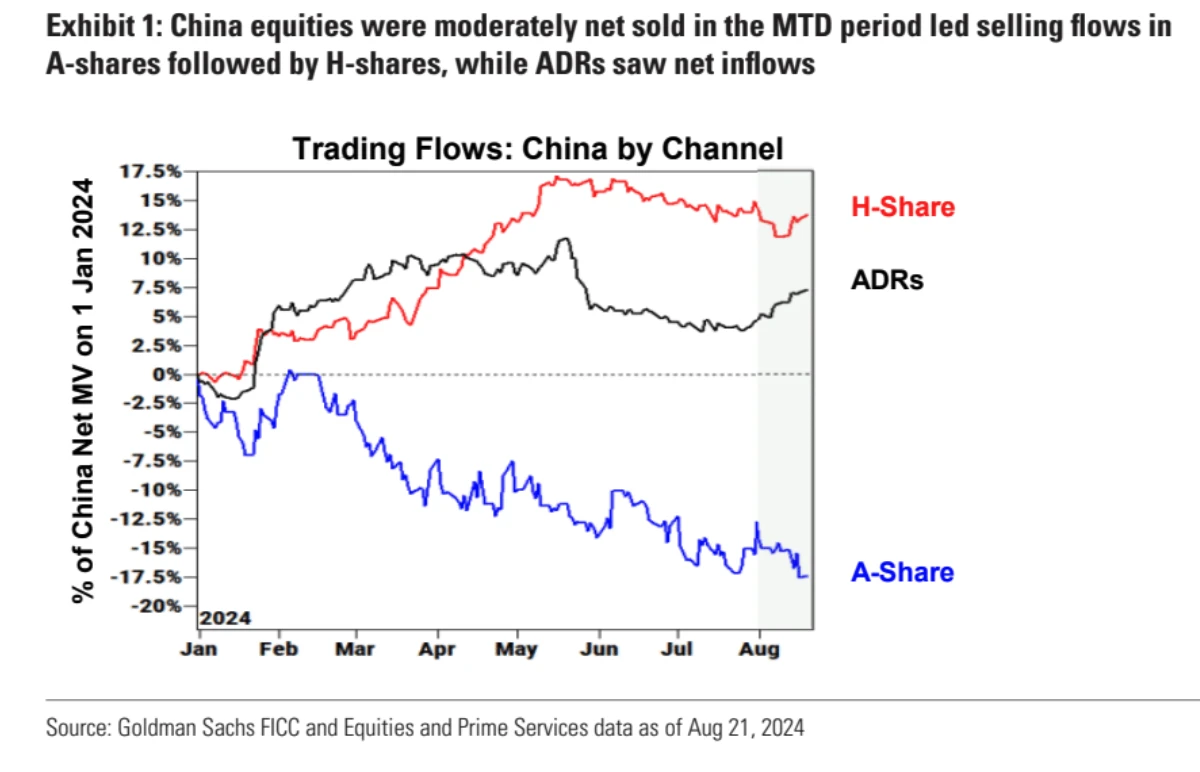

中国の株式市場は下落しているが、中国をコンセプトとするファンドへの純流入額は5週間ぶりの高水準となる49億ドルに達し、他の新興市場国と比べて12週連続の純流入となった。流入量も最も多い。現在の市場低迷に対してあえてポジションを増やすことを選択するのは、代表チームか長期ファンドのどちらかでしょう。株式市場が閉じない限り、最終的には上昇すると信じています。」

しかし、構造的には、ゴールドマン・サックス顧客の観点から見ると、2月以降基本的にA株の保有を減らしており、最近の増加は主にH株と中国のコンセプト株となっている。

世界的な株式市場の回復と資本流入にもかかわらず、低リスク金融市場にも4週連続で流入が見られ、その総額は6兆2,400億ドルに達し、市場の流動性が過去最高を更新していることがわかります。まだ非常に豊富です:

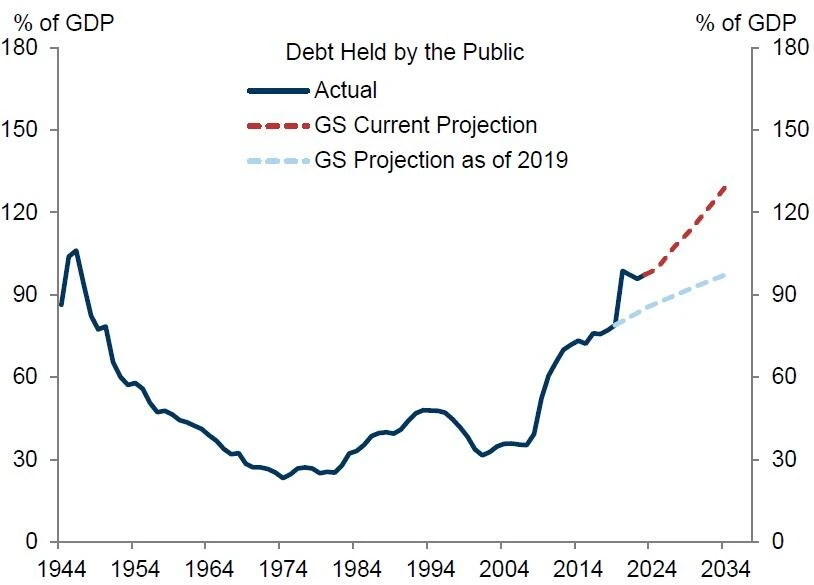

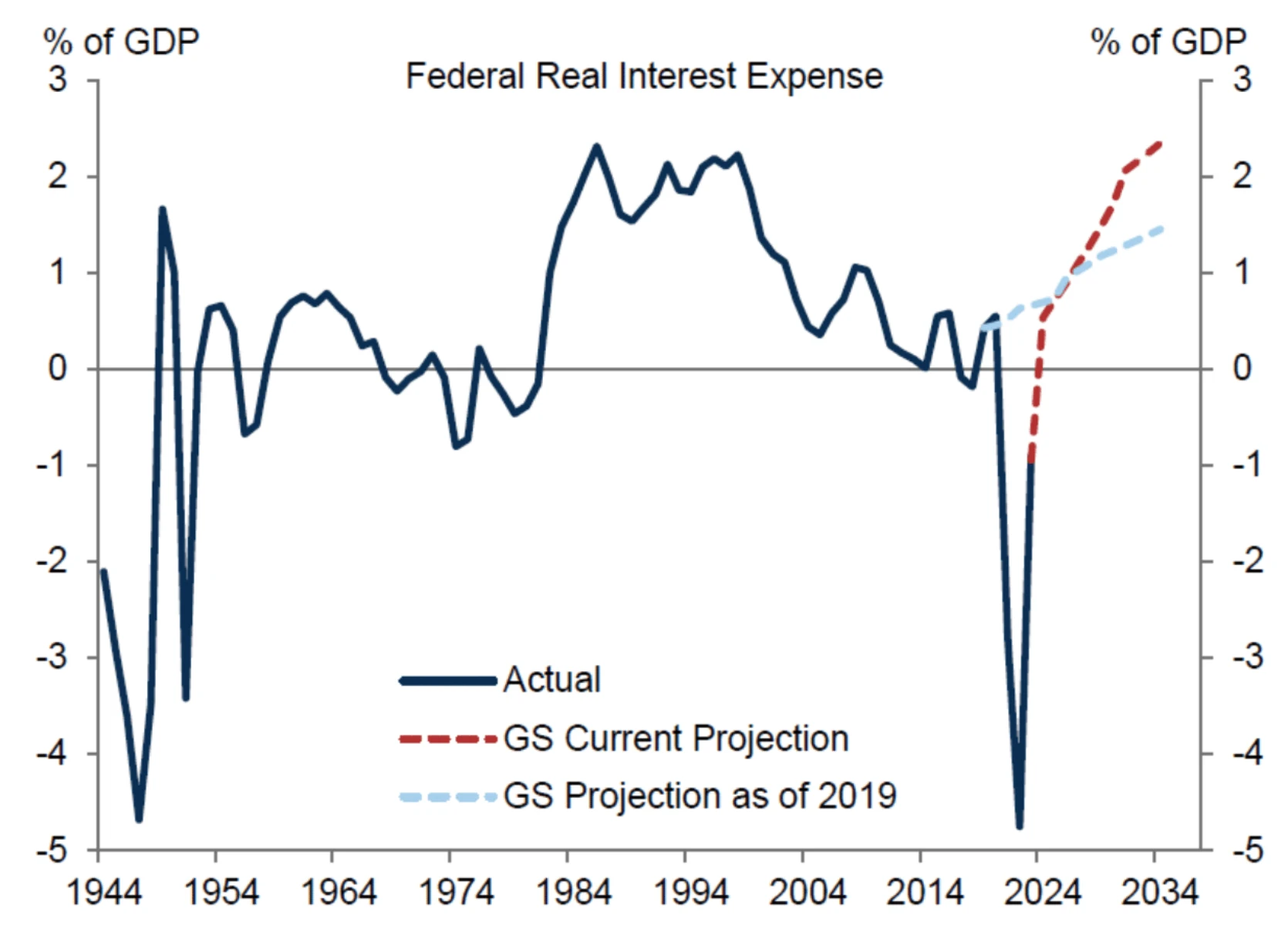

基本的には毎年のテーマとして米国の財政状況に注目し続けています。下図にあるように、米国政府の債務は10年以内にGDPの130%に達する可能性があり、利息だけでもそうなります。米国の世界覇権の軍事支出はわずか3.5%であり、これは明らかに持続不可能である。

米ドル安

過去1カ月で米ドル指数(DXY)は3.5%下落し、2022年後半以来の最大の下落となったが、これは連邦準備制度による利下げに対する市場の期待の高まりに関連している。

2022年初めを振り返ると、FRBはインフレ対策として積極的な利上げ政策を採用し、ドル高を推進した。しかし、2022年10月までに市場はFRBが利上げサイクルの終わりに近づき、利下げを検討し始める可能性があると予想し始めた。この期待は米ドルに対する需要の低下につながり、米ドル安を押し進めます。

今日の市場はあの年の再現のようだが、当時の誇大宣伝は先を行きすぎており、今日の利下げが実施されようとしている。ドルが下がりすぎると、長期キャリー取引の巻き戻しが醜い頭をもたげ、株式市場を抑制する力が生まれる可能性がある。

来週の 2 つの主要テーマ、インフレと NVIDIA

主要な物価データには、米国のPCE(個人消費支出)インフレ率、欧州の8月CPI(消費者物価指数)速報値、東京のCPIが含まれる。主要国も消費者信頼感指数や経済活動指標を発表する。企業財務報告に関しては、水曜の米国株式市場終了後にエヌビディアの財務報告が焦点となる。

金曜日に発表されたPCEは、FRBの次の決定(9月18日)までの最後のPCE価格データとなる。エコノミストは、コア PCE インフレ率が前月比 +0.2% にとどまると予想し、個人所得と消費の伸びはそれぞれ +0.2%、+0.3% と、6 月と同じであると予想しています。成長の勢いは緩やかであり、これ以上下落することはないため、予期せぬ下値余地が残されています。

Nvidia の収益プレビュー - 暗雲は消え、市場に打撃を与えると予想される

NVIDIA の業績は AI およびテクノロジー株のバロメーターであるだけでなく、NV の需要は当面問題ではありません。最も重要なトピックは、ブラックウェルの延期の影響です。この報告書を受けて、私は複数の金融機関関連の分析を読みましたが、アナリストは一般に、この財務報告書に対する楽観的な予想を維持していることがわかりました。 NVDA の実際の業績は市場の予想を上回りました。

市場の期待を示す最も中心的な指標は次のとおりです。

収益は 286 億米ドルで、前年比 +110%、前月比 +10%

EPS 0.63 ドル、前年比 +133.3%、前月比 +5%

データセンターの収益は 245 億米ドル + 前年比 137% + 前月比 8%

利益率は75.5%、第1四半期から変わらず

最も懸念される問題は次のとおりです。

1. Blackwell アーキテクチャは遅れていますか?

UBS の分析では、Nvidia の Blackwell チップの最初のバッチは最大 4 ~ 6 週間遅れ、2025 年 1 月末まで遅れると予想されています。多くの顧客は代わりに、納期が非常に短い H200 を購入しています。 TSMC は Blackwell チップの生産を開始しましたが、B 100 および B 200 で使用されている CoWoS-L パッケージング技術の複雑さにより、歩留まりに課題があり、初期生産量は当初の計画よりも低くなりますが、H 100 および H 200 ではCoWoS-Sテクノロジーを使用。

ただし、この新製品は最近の業績予想には含まれていません。

Blackwell は早くても 2024 年の第 4 四半期 (2025 年の第 1 四半期) まで売上予想を入力しない予定であり、NVIDIA は公式には単一四半期の業績ガイダンスのみを提供しているため、この遅延は 2024 年の第 2 四半期と第 3 四半期の業績にほとんど影響を与えません。最近の SIG GRAPH カンファレンスでは、NVIDIA は Blackwell GPU の遅延の影響については言及しておらず、遅延の影響が軽度である可能性があることを示唆しています。

2. 既存の製品の需要は増加していますか?

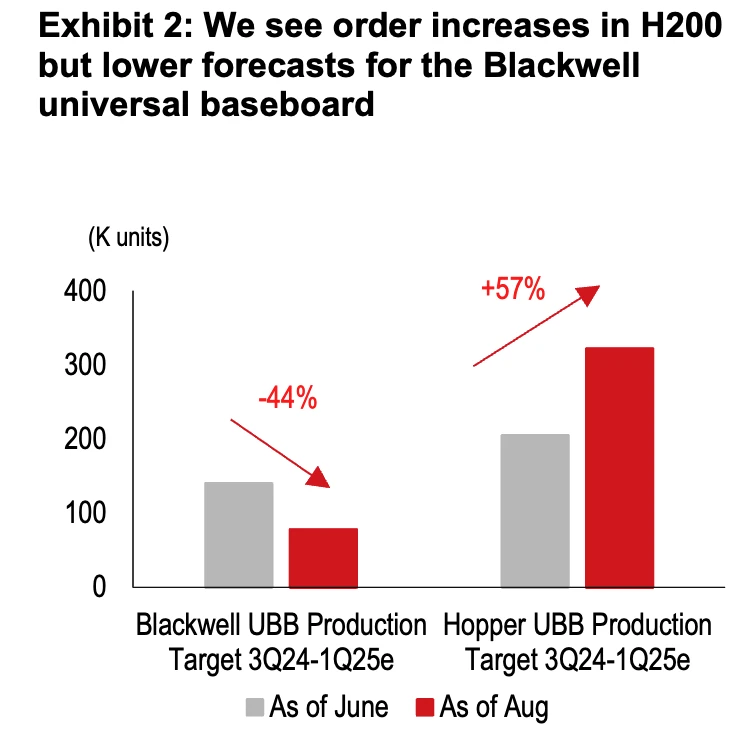

第二に、B 100/B 200 の減少は、2024 年下半期の H 200/H 20 の増加によって補うことができます。

HSBC の予測によると、B 100/B 200 ベースボード (UBB) の生産は 44% 修正されましたが、納入は 2025 年上半期に部分的に延期される可能性があり、その結果、2024 年下半期の出荷が減少する可能性があります。 200 UBB の受注は大幅に増加しており、2024 年の第 3 四半期から 2025 年の第 1 四半期までに 57% 増加すると予想されています。

この予測に基づくと、2024 年下半期のH200 の収益は 235 億ドルとなり、 B100および GB 200 関連の収益の潜在的な損失 195 億ドルを十分に補ってくれるはずです。これは、 B100 GPU 500,000 個または暗黙の収益損失の 150 億ドルに相当します。追加の付属施設(NVL 36)による収益損失は 45 億ドル。また、主に中国市場向けの H 20 GPU の勢いによる上振れの可能性もあり、2024 年下半期には 70 万ユニットの出荷、または 63 億ドルの暗黙的収益が見込まれます。

さらに、TSMCのCoWoS生産能力の段階的増加も、供給側からの収益増加を支援する可能性がある。

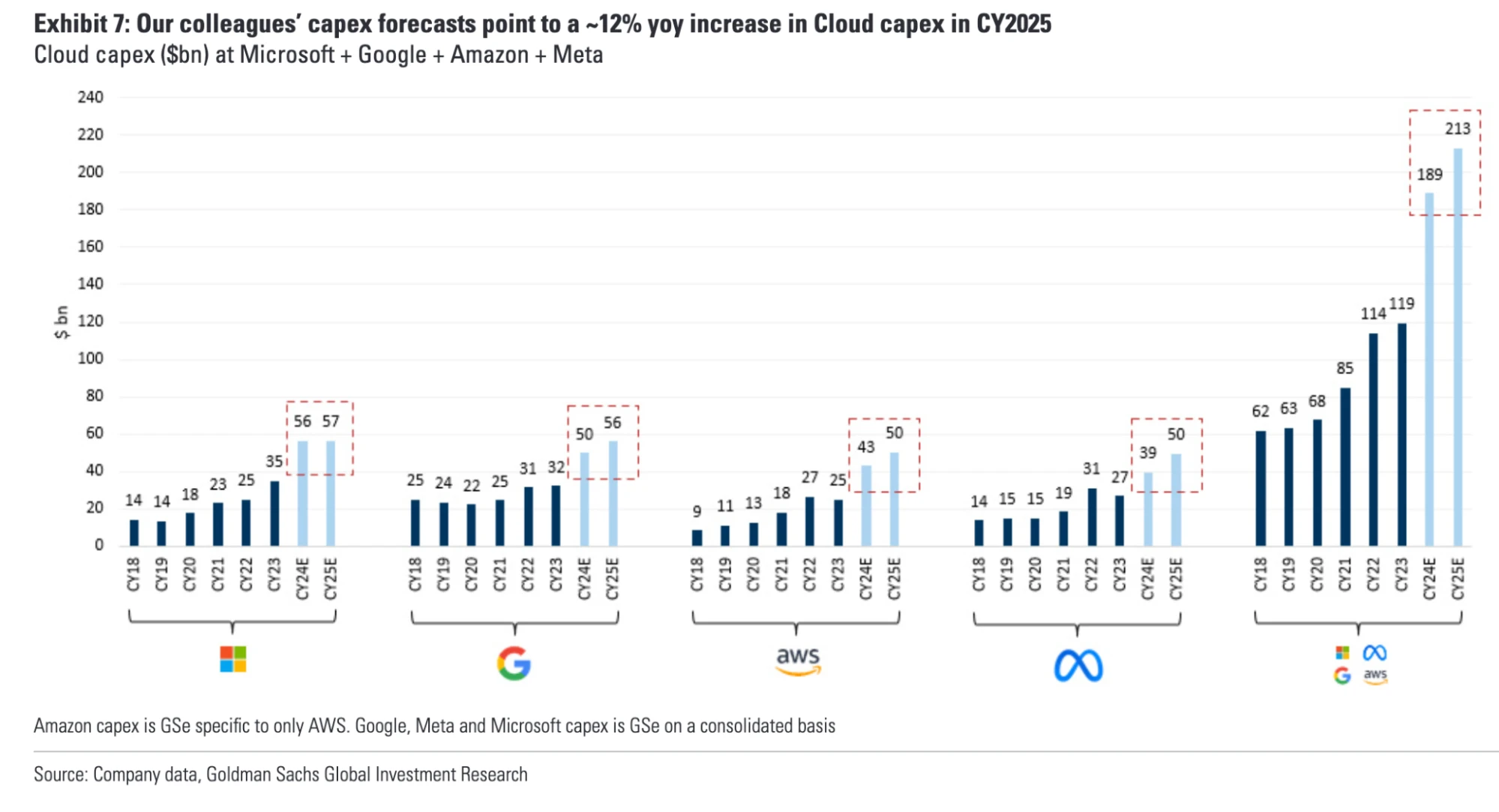

顧客側では、NVIDIA のデータセンター収益の 50% 以上を占める米国のハイパースケーラーからの最近のコメントは、NVIDIA の需要見通しが引き続き増加することを示唆しています。ゴールドマン・サックスの予測モデルによると、世界のクラウドコンピューティング設備投資の前年比成長率は、2024年と2025年にそれぞれ60%と12%に達し、以前の予測(それぞれ48%と9%)を上回っている。しかし、今年は成長にとって大きな年であり、来年も同じ成長レベルを維持するのは不可能であることもわかります。

以下は、AI 設備投資に関する大手テクノロジー企業の最近のコメントの要約であり、2024 年と 2025 年の設備投資の伸びについての企業の予測を示しています。

アルファベット: 2024 年の残り期間まで各四半期に 120 億ドル以上の設備投資が見込まれ、総支出額は 120 億ドルから 135 億ドルに達する見込みです。

Microsoft: AI およびクラウド製品に対する需要の高まりに対応するため、2025 年の設備投資は 2024 年よりも増加すると予想しています。

現在マイクロソフトの能力を超えているクラウドコンピューティングとAIの需要に応えるため、設備投資は四半期ベースで増加すると予想されている。

Azure クラウド サービスの特に AI 側の容量制約は、2025 年度上半期まで続くと予想されます。

メタ:2024年の設備投資予想を従来の350億~400億ドルの範囲から370億~400億ドルに引き上げた。

同社はAI研究と製品開発の取り組みを支援するための投資を計画しているため、設備投資は2025年に大幅に増加すると予想されている。

Amazon: 2025 年下半期には設備投資の増加が見込まれます。

資本支出の大部分は、同社の生成および非生成 AI ワークロードに対する需要の増大をサポートするために使用されます。

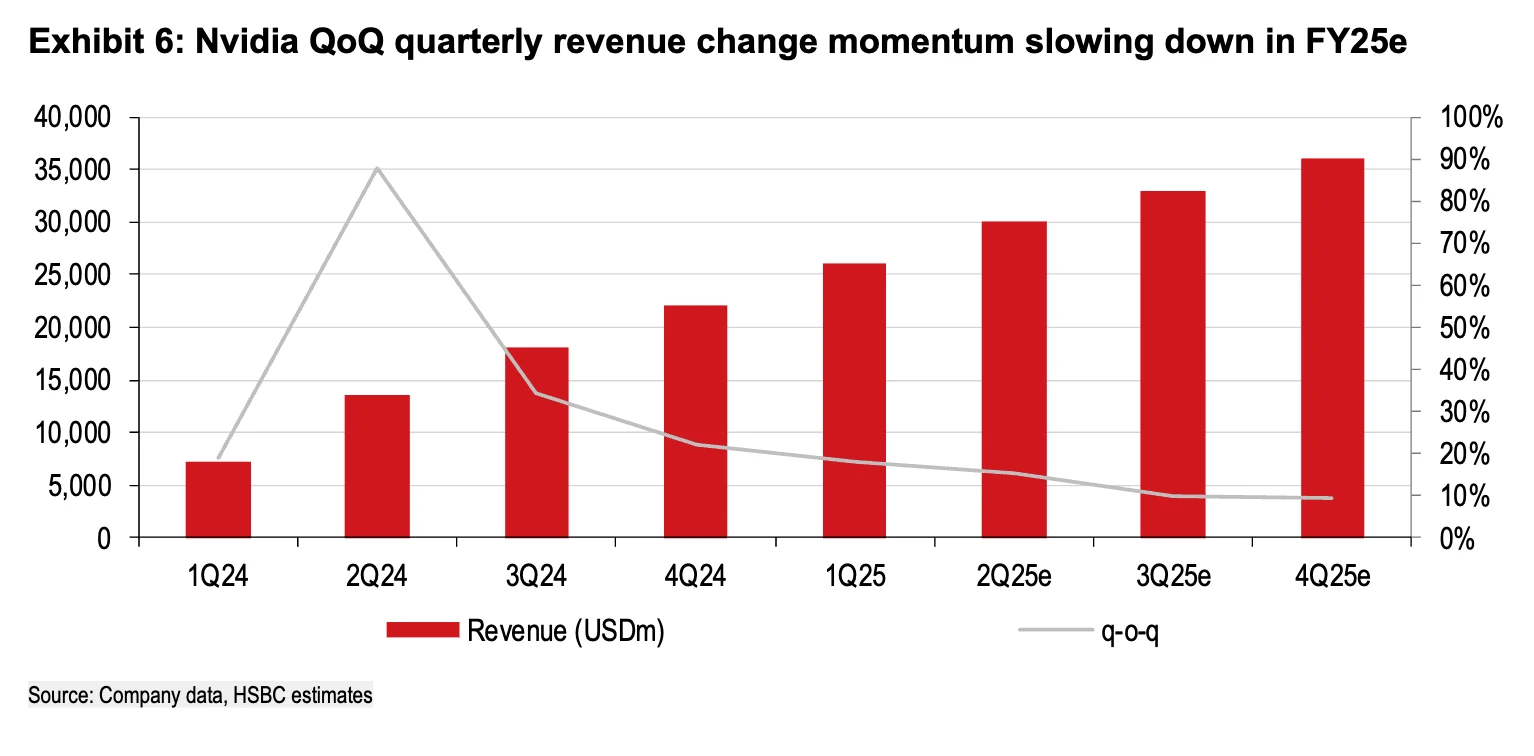

3. 勢いの鈍化の程度

来年の大企業の支出の伸びが鈍化することに加え、NVの業績の伸びもさらに鈍化するだろう。

市場のコンセンサスでは、2025年度の売上高は前年度の609億米ドルに対し1,056億米ドルとなり、成長率は前年度の126%から73%に鈍化すると予想されています。公式ガイダンスによると、第 2 四半期の売上高は 280 億米ドルであり、市場はより楽観的な見通しとなっていますが、この四半期の業績成長率は 2 倍の成長率から 1 倍の成長率にさらに鈍化すると予想されます。

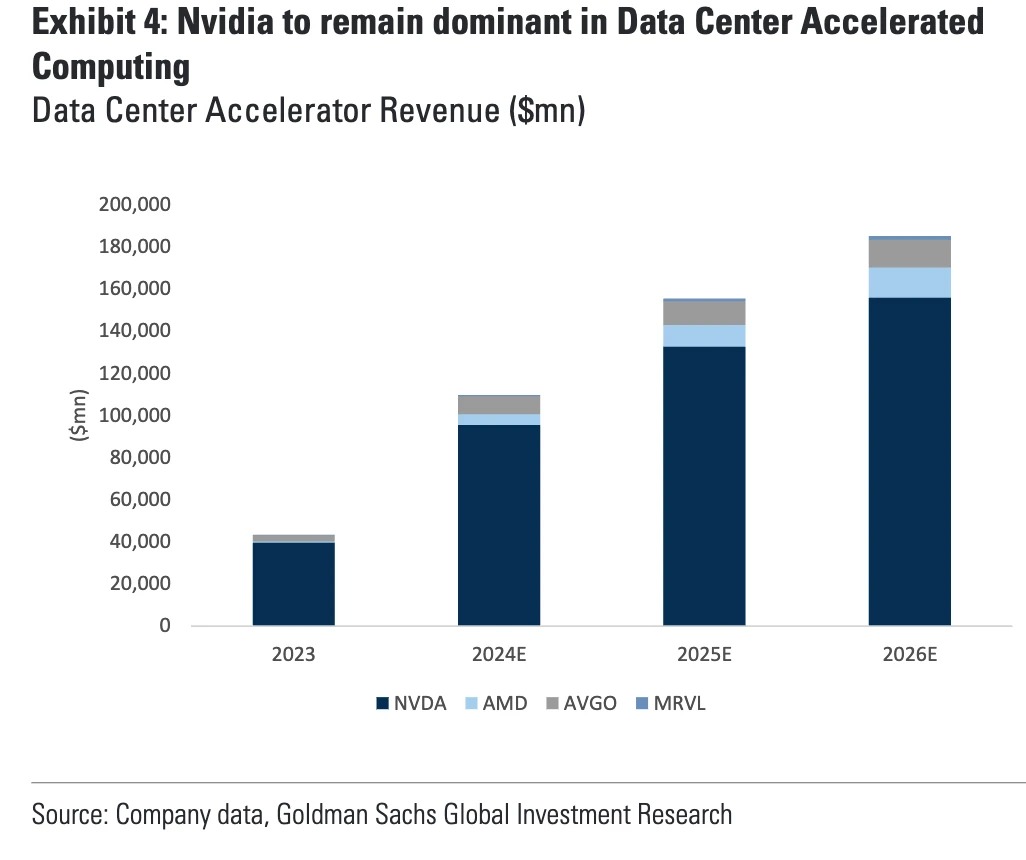

人工知能市場にはますます多くのプレーヤーが存在することに注意してください。AMD の MI 30 0X チップは、いくつかの点で Nvidia よりも優れていると言われています。 Cerebras は、相互接続とネットワークのコスト、および消費電力を大幅に削減するホールウェーハ アーキテクチャを備えたチップを導入しました。さらに、Google、Amazon、Microsoftなどの大手テクノロジー企業も独自の人工知能チップを開発しています。これらにより、将来的には Nvidia 製品への依存が軽減される可能性があります。

しかし、現時点では、この懸念を裏付ける十分な事例はまだありません。ウォール街は依然として、Nvidia がデータセンター チップにおいて支配的な地位を維持すると予想しています。

4. 中国に注意を払う

次回の財務報告書の見通しでは、特に市場が下半期の需要が増加すると予想されている場合、中国における NVIDIA の需要動向も注目の的となるでしょう。決算報告では次の情報に注目してください。

H20の開始以降、顧客の関心はどのように変化したか。

国内の競合他社(主にファーウェイ)に対する同社の競争力。

2025 年のB20 (Blackwell の縮小版) の打ち上げのタイムライン。

5. 製品ラインの変更

TSMC チップ パッケージング (CoWoS-L 対従来の CoWoS-S) および ARM ベースの Grace CPU (対従来の x86 CPU) における前例のない製造の複雑さのため、高帯域幅メモリ スタックの数を減らしてパッケージングの複雑さを軽減します (たとえば、新しい NVIDIA 製品 B 200 A および GB 200 A Ultra は、古い CoWoS-S パッケージを使用する可能性があります。新しい製品は、技術仕様と冷却方式が異なります。変化により、NVDA が市場で以前の高い価格設定力を維持することが困難になります。

技術仕様: 新しい A シリーズは、標準の B 100 および B 200 GPU と比較してパフォーマンスが低下します。パフォーマンスの低下は、これらの新製品の期待価格の低下を意味します。その結果、B 200 A の平均販売価格 (ASP) は 25,000 ドルから 30,000 ドルになると予想されます。これに対し、以前の B 100 および B 200 GPU の平均販売価格は 35,000 ドルから 40,000 ドルの範囲でした。この仕様と性能の低下は、価格決定力の低下に直接つながります。

冷却: 今後の GB 200 A Ultra NV L3 6 ラック ソリューションは、複雑な液体冷却システムではなく空冷を特徴とすることが期待されています。この変更により、以前の GB 200 NV L3 6 ラックおよび NVL 72 ラックと比較して合計収益が減少する可能性があります。

これはパフォーマンスに不確実な影響を与える可能性があり、一方では収益にプラスになる可能性がありますが、他方では、NVDA の製品ラインに相当するものが互いに競合するため、NVDA の価格設定力が低下する可能性があります。

6. 株価の変動

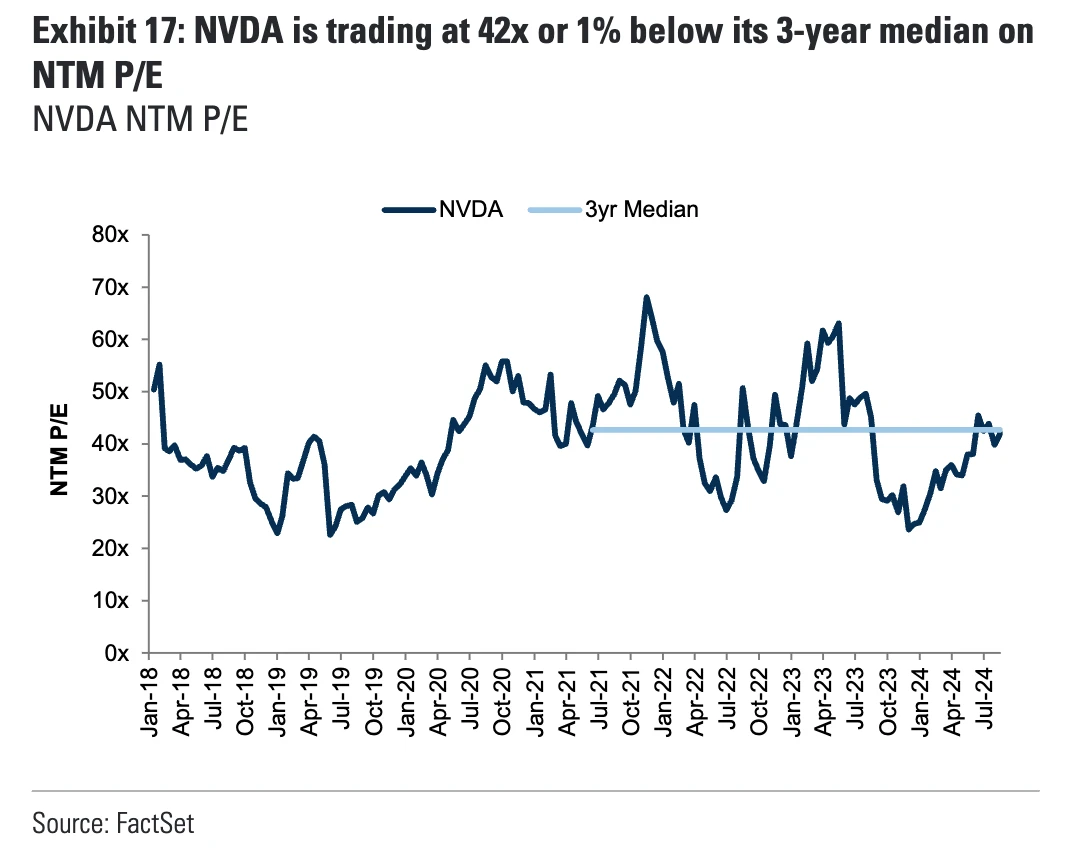

ブラックウェルの遅れ、AIの物語へのわずかな挑戦、そして市場全体の調整により、エヌビディアは一時最高値から30%下落しましたが、投資家がその押し目を買い、株価はさらに30%反発しました。現在の市場価値は 3 兆 1,800 億米ドルで、史上最高値まであとわずか 7% で世界第 2 位です。

NVDA の現在の評価水準は、基本的には過去 3 年間の中央値レベルであり、高くも低くもありません。

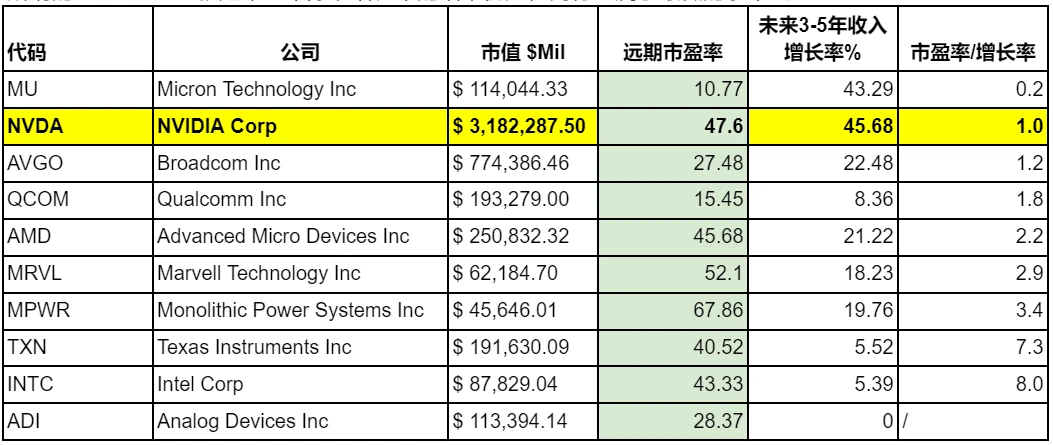

競合他社と比較すると、NVDA の株価収益率は 47.6 倍に達しており、決して低くはありません。ただし、依然として高い成長期待を維持しているため、株価収益率を株価収益率で割った値、いわゆる PEG レシオが求められます。成長率は依然として同業他社の中で最低です。

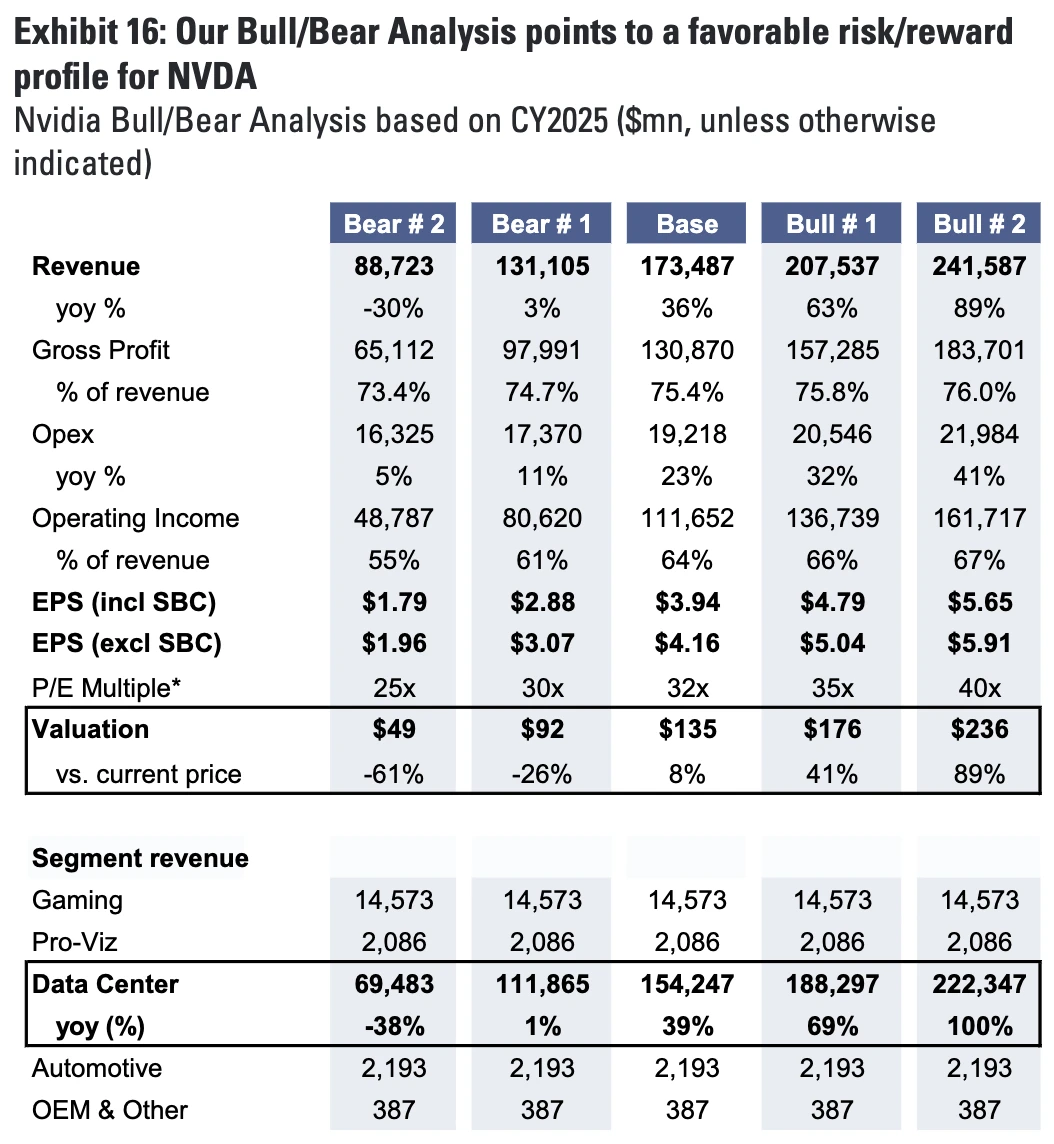

7. 強気と弱気の仮説

AI の物語は、主に企業収益への貢献が高くない可能性があるという観点から、最初の 2 か月間でいくつかの課題に直面しました。 AI 関連の投資ブームが一時的なものであるというこの悲観的な仮定に基づくと、NVIDIA のデータセンター ビジネスはすぐに 2023 年以前の傾向レベルに戻る可能性があります。

これは、「最も悲観的な」シナリオが想定しているように、データセンターの収益が2025年に現在の水準を38%下回り、基準予想を55%下回る690億ドルにまで減少すると想定している。次に、最も楽観的な仮定は、データセンターの収益成長率が 2025 年に 100% に達するというものです。

この強気のシナリオの下でのゴールドマン・サックスの株価変動予測は次のとおりです。

現在の株価 124.58 ドルと基準予想株価 135 ドルに基づくと、ブル #1 とブル #2 はそれぞれ 41% と 89% 上昇しましたが、ベア #1 とベア #2 はそれぞれ 61% と 26% 下落しました。つまり、現在の価格レベルでは、NVDA の潜在的な報酬は依然としてリスクを下回っています。

8. まとめ: 傾向は鈍化しているが楽観的であり続ける

NVDAのバリュエーションは現在中立範囲にあり、そのパフォーマンスは依然として満足のいくものですが、市場で最もFOMOの時期が過ぎ、そのパフォーマンスの成長率は明らかに下落チャネルに入っています。NVDAの価格が10-100を再現することは明らかに困難です。その年は増加します。

最大のリスクは AI の物語が改ざんされることですが、この問題が発酵し続けない限り、NVDA のパフォーマンスに関するネガティブなニュースはむしろ気分を揺さぶるものです。その他のマイナス要因は、マクロレベルの金利と地政学的な不確実性から生じます。例えば、米国商務省は10月に半導体輸出規制の年次見直しを実施する予定で、これにより性能が低下した「特別版」H20チップの輸出が禁止され、「去勢された」B20チップの入手困難にまで影響を及ぼす可能性がある。チップス。

市場の不確実性が株価の変動を引き起こし、評価倍率も低下する可能性がありますが、問題は主に需要ではなくサプライチェーンに集中しており、一部のサプライチェーンの問題は発生する可能性があるため、現時点ではまだ楽観的であり続けます。たとえば、わずか数日で 30% 回復したことは、NVIDIA の長期的な成長の勢いを根本的に損なうものではありません。

特に、AI 需要の見通しはまだ初期段階にある可能性があり、たとえばメタ社は、次世代の Llama 4 大規模言語モデルの計算負荷が Llama 3.1 の 10 倍になると予想しています。 AI コンピューティング チップの今後の需要見通しは、当社の予想を上回る可能性があります。