原作者: Esme Zheng、OKX Ventures

現在の市場環境において、「Real-World Assets」(RWA、現実世界の資産)が急速に上昇しています。今年7月、CoinGeckoは2024年第2四半期の暗号化業界レポートで、Meme Coin、人工知能、RWAが最も人気のあるカテゴリーとなり、ネットワークトラフィックの77.5%を占めたと指摘した。

シティグループ、ブラックロック、フィデリティ、JPモルガン・チェースなどの伝統的な金融大手もこのゲームに参入している。 Dune Analytics のデータによると、RWA のナラティブは今年 2 番目に急速に成長し、117% 増加し、Meme に次いで 2 位となっています。この記事では、RWA トラックの開発状況と将来の可能性を包括的にレビューします。

TL;DR

1. RWAは最も急速に成長しているDeFi分野の1つであり、TVLは2023年に2倍となり、オンチェーン資産の価値は2024年の初めから50%増加し、最大120億米ドルに達しました(ステーブルコインを除く)。その中で、最も急速に成長し、最も大きな割合を占めているのは、民間信用市場(76%を占める)と米国債券商品(17%を占める)であり、残りのより大きな割合は、金や不動産トークンなどを筆頭とする貴金属ステーブルコインである。 。

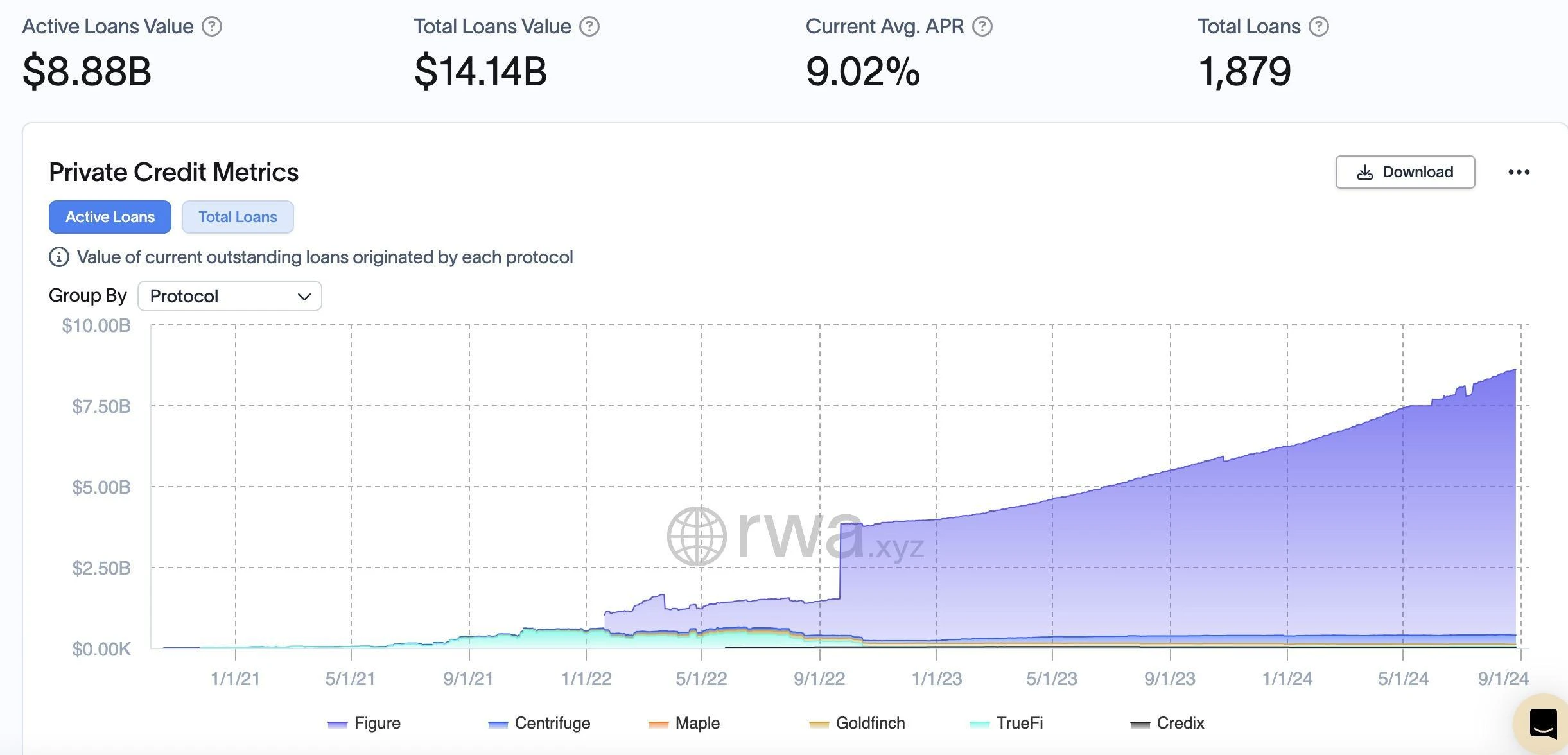

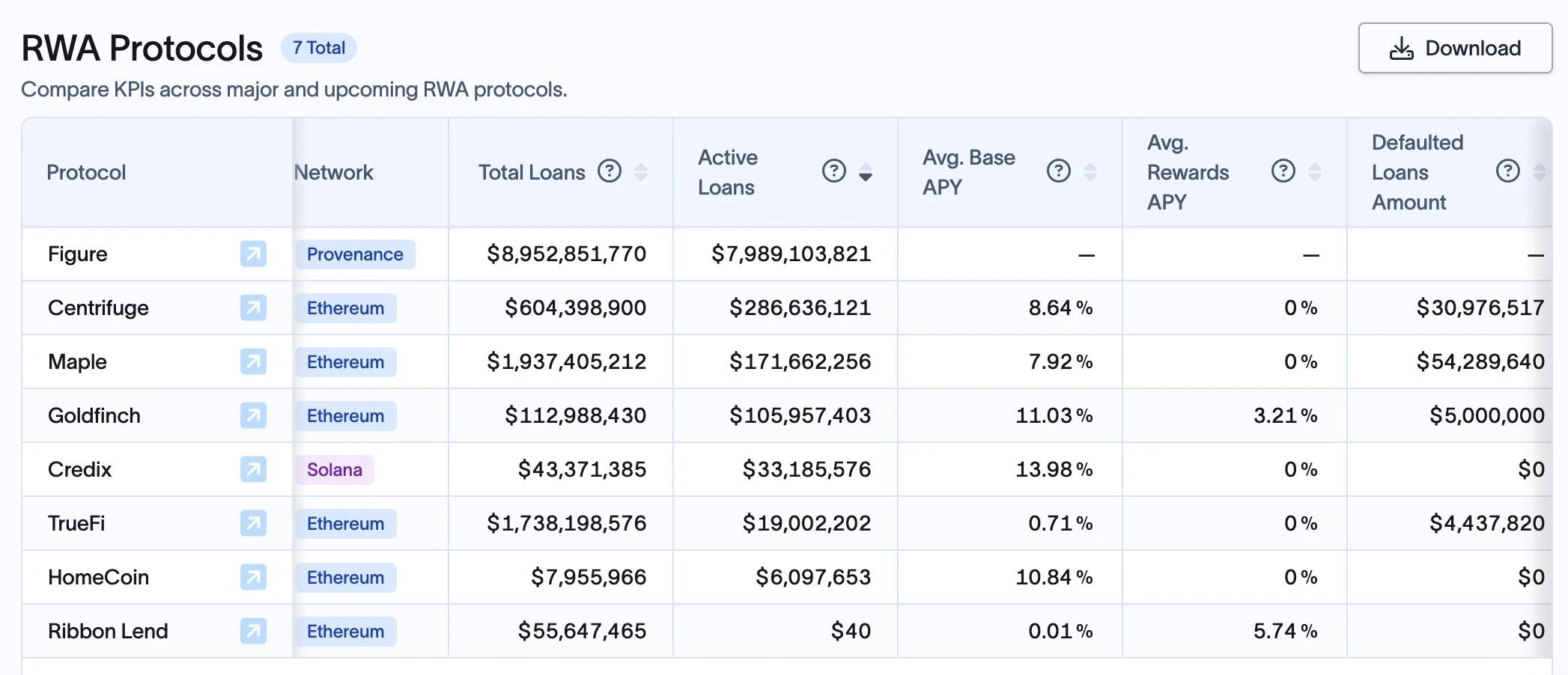

2. 現在、15 社近くの主流発行体が 32 以上のトークン化された米国債券関連商品を提供しており、総資産は 20 億米ドルを超え、年初と比較して 1,627% 増加しています。 Figure、Centrifuge、Maple、Goldfinch、TrueFi、Credix を含む 6 つの主流オンチェーン クレジット プロトコルの有効融資総額は 88 億 8,000 万米ドルで、年初から 43% 増加しました。

3. ステーブルコインのオンチェーン導入の成功と、オフチェーン集中発行体にとって魅力的な純金利マージンに続き、RWA の進化の次の段階は、トークン化された米国国債の発行によって推進されることになります。その過程で、トークン保有者は、米国政府が支援する短期の流動性の高い現実世界の資産に直接投資することで、純金利マージンの大部分を獲得します。

4. オンチェーンの民間信用貸付市場は、集中型金融不良債権の崩壊後、重大な課題に直面しましたが、現在は RWA の物語によって回復しつつありますが、オンチェーン信用の総額は現在、金融市場の 0.5 未満を占めています。従来の 1 兆 5,000 億ドルの民間クレジット市場の % に相当しますが、急激な上昇傾向は、オンチェーンのクレジット空間がさらに拡大する大きな可能性を秘めていることを示しています。

5. 従来の金融分野における実際の資産トークン化のアプリケーション シナリオには、中核資産を管理する多数の資産発行、取引、その他の業務が含まれており、コンプライアンスとセキュリティが主な要求となります。 RWA は「信頼できる金融」または「検証可能な金融」に存在し、「規制された暗号通貨」である必要があります。特にステーブルコインのコンテキストでは、監査、コンプライアンス、資産管理のためにオフチェーン仲介者の多大な参加が依然として必要であり、これらすべてに信頼の基盤が必要です。

1. RWAトラックの現状

1. 市場の需要と供給

1. RWA の中核となるロジックは、現実世界の金融資産 (米国国債などの有利子資産、債券、株式などの株式資産など) の収益権をブロックチェーンにマッピングすることです。チェーン上の資産の流動性を担保することでそれらを取得します。金や不動産などの現物資産については、ブロックチェーン技術を利用してチェーン上に導入することで取引の利便性や透明性を向上させています。

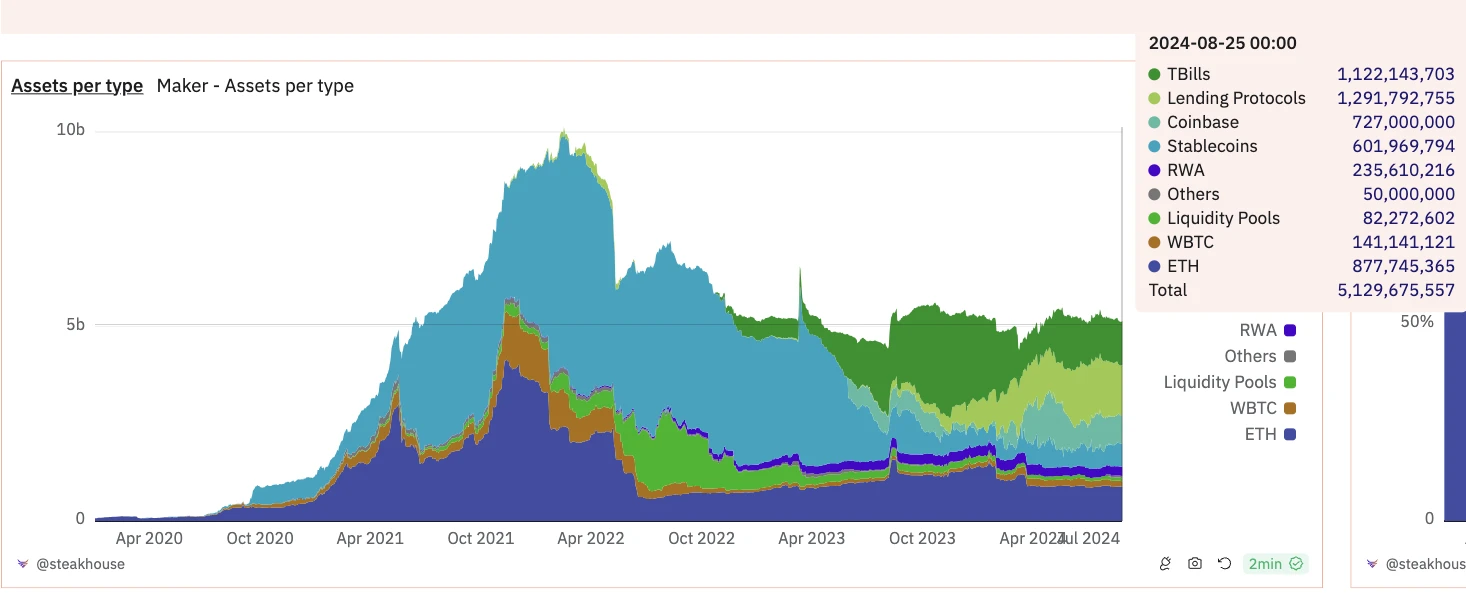

2. 連邦準備制度による継続的な利上げとバランスシート削減を背景に、高金利がリスク市場の評価に大きな影響を及ぼし、バランスシート削減により仮想通貨市場から流動性が大幅に枯渇し、その結果、仮想通貨市場の継続的な下落が生じています。 DeFi市場の利回りは当時5%に達しており、米国債券のリスクフリー収益率は仮想通貨市場で人気の商品となっている。最も人気のあるものには、MakerDAOによる準備資産としての米国債券の大量購入が含まれます。資産の多様性を高め、為替レートを安定させ、シングルポイントリスクを軽減することに加えて、最も重要なことは、現実世界の金融に対する仮想通貨世界の一方的な需要を満たすことです。資産利回り。

出典: デューン / @steakhouse

3. 市場には多数のステーブルコインが流通しており、高金利環境では保有者は何のメリットも得られず、実際には機会費用を支払っていることになります。集中型ステーブルコインは利益を私物化し、損失を社会化します。これらのステーブルコインを効果的に活用し、ユーザーに収益をもたらし、DeFi市場により多くの流動性をもたらすには、より多くの種類のRWA資産が必要です。

4. フランクリン・テンプルトンやウィズダムツリーなどの大規模で有名な資産運用会社にとって、トークン化は、資産を従来の証券会社に保管する代わりにデジタル形式でブロックチェーンに保管することを好む新しい顧客グループにリーチするための新しい流通チャネルを開拓することを意味します。または銀行口座。彼らにとって、トークン化された財務省短期証券は「橋頭堡市場」だ。

5. 従来の金融分野は、DeFiテクノロジーとの組み合わせ、資産のトークン化によるコストの削減と効率の向上、そして従来の金融に内在する問題の解決にますます注目を集めています。現実世界の資産 (株式、金融デリバティブ、通貨、株式など) をブロックチェーンにマッピングすると、分散型台帳テクノロジーの適用範囲が拡大するだけでなく、資産の交換と決済がより効率的になります。新しい流通チャネルの探索に加えて、当社は大幅な効率向上とテクノロジーが従来の金融システムにもたらす革新にも焦点を当てています。

2. 市場規模:

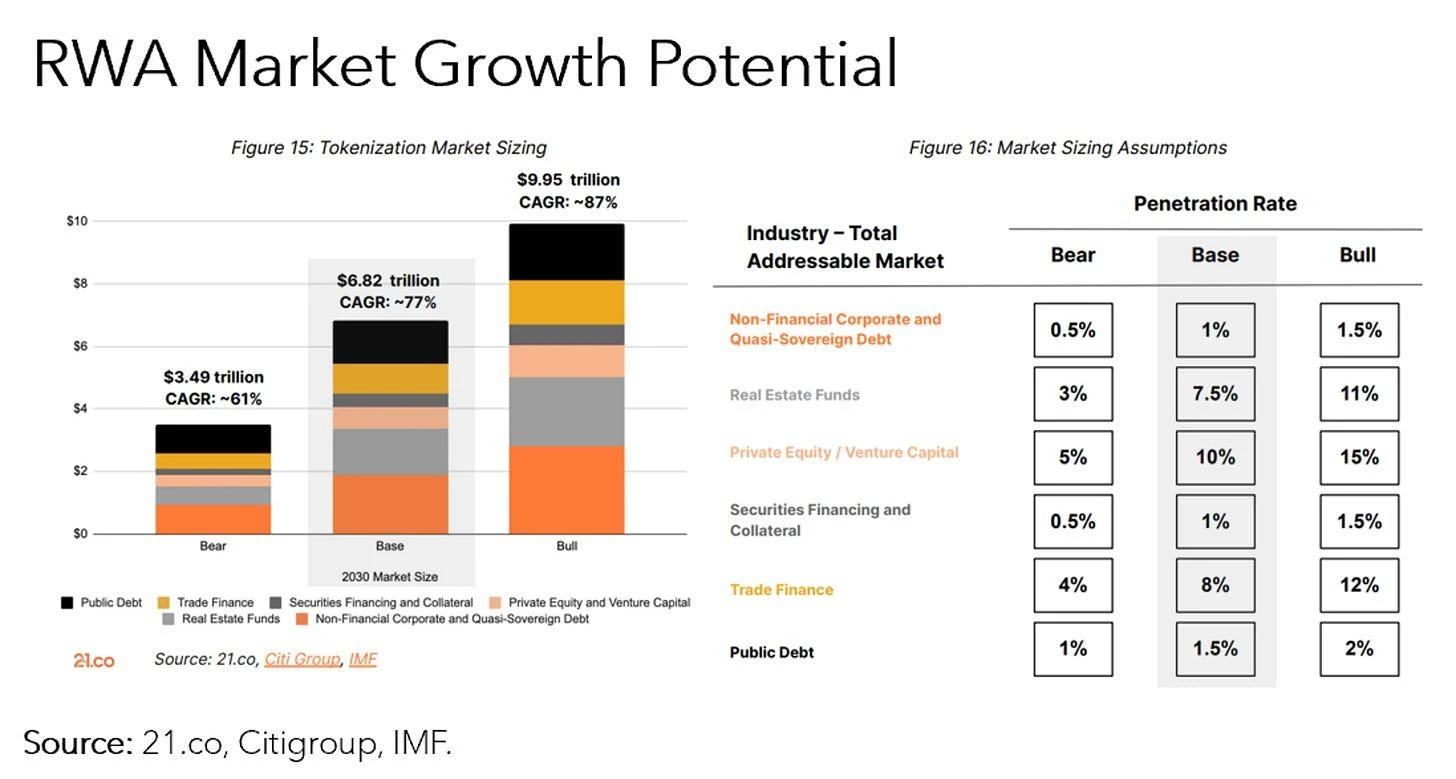

RWA チェーンの資産は約 120 億で、ステーブルコインの全体的な市場価値は 1,800 億米ドルを超えています。ブロックチェーン技術を通じて従来の金融資産をデジタル化すると、透明性と効率性が向上するだけでなく、より多くのユーザーをこの新興市場に参入させることができます。 21.co、シティ、および IMF のレポートによると、基本的な市場環境下では、トークン化された資産の総額は 2030 年に 6 兆 8,000 億ドルに増加すると予想されています。

出典: 21.co、シティグループ、IMF

プライベートクレジットと米国債は、トークン化される主要な資産です。これら 2 つの市場は、数百万ドル規模の融資市場から、融資総額が 88 億ドル (年間成長率 63%)、国債市場が 2100% で 20 億ドルを超えるまでに成長しました。年間成長率)。トークン化された国債は、依然として大きな可能性を秘めた新興分野です。フランクリン・テンプルトン、ブラックロック、ウィズダムツリーは、この分野の初期のリーダーです。

出典: rwa.xyz

連邦準備制度の政策は、RWA DeFi 分野の拡大とパターンに直接的かつ重大な影響を与えます。

2022 年第 3 四半期には、民間信用担保 RWA が RWA TVL 全体の 56% を占めましたが、米国財務省担保 RWA のシェアは 0% でした。

RWA TVL全体に占める民間信用担保RWAの割合は2023年第3四半期に18%に低下したが、米国財務省担保RWAの割合は27%に上昇した。

この記事が公開された2024年8月末時点で、民間信用を裏付けとするRWAはTVL全体の76%を占め、米国債を裏付けとするRWAの割合は17%に安定している。

出典: rwa.xyz

1) 市場プロモーター:

収益ベース(有利子、債券)の RWA は急速に成長しています。 2024 年以降、非安定通貨 RWA のオンチェーン価値は 41 億 1,000 万ドル増加しましたが、そのほとんどが国債、民間クレジット、不動産トークンによるものです。現在の全体的な成長と生態系の改善は、主に次の 3 つの側面によるものです。

1. 機関の関心と新製品、例:

ブラックロック、スーパーステート、その他の機関は、新たなオンチェーン国債商品や国庫短期証券ファンドを立ち上げた。

OndoはUSDYを立ち上げ、CentrifugeはMakerやBlockTowerと協力するなど。

2.次のような完全なインフラストラクチャ

M^0 Labs は、他の製品の構成要素として使用できる機関レベルのステーブルコイン ミドルウェアを開発しています。

Ondo Global Markets は、オンチェーン トークンとオフチェーン アカウント間のシームレスな転送を可能にする双方向システムを作成します。

3.DeFiの組み合わせなど

Morpho は、RWA の収益を DeFi ユーザーに渡すための非保管保管庫の作成を可能にし、Centrifuge と組み合わせることで住宅ローン融資をサポートします。

TrueFiは、ユーザーがDeFiで使用できる米ドル固定資産を鋳造するための担保としてトークン化された米国国債を預けることができるTrinityを立ち上げた。

DAOの資産多様化(メーカー)

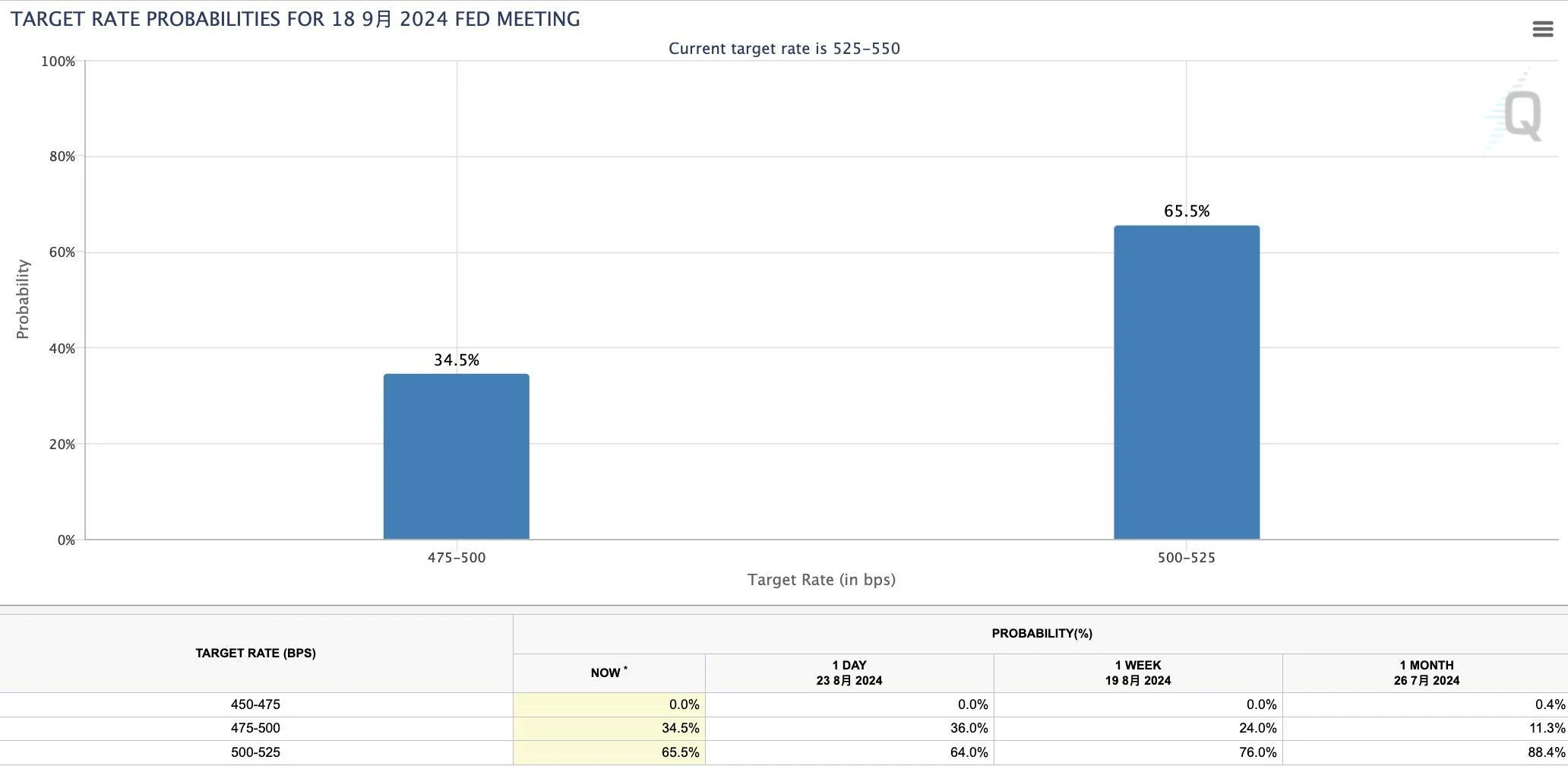

パウエルFRB議長の最新の声明を踏まえ、FRBは利上げサイクル開始以来初めてハト派的なシグナルを発し、焦点がインフレ抑制から経済成長と雇用支援に移っていることを示した。利下げサイクルの傾向が徐々に形成されており、レバレッジファンドのリターンが刺激されることが期待される。現在、CMEフェドウォッチツールは9月に25ベーシスポイントの利下げが行われる可能性が最も高いことを示している。しかし、8月のCPIと非農業統計が予想を上回れば、9月に50ベーシスポイントの利下げが行われる可能性が高まる。

高金利政策が続く中、遊休資金にとって国庫短期証券が引き続き第一の選択肢となり、継続的な利下げ傾向は市場に大きな影響を与えるだろう。一方で、低金利環境は投資家を刺激してより高い利回りの機会を求め、高利回りのDeFi分野に資金を流入させる可能性がある。一方で、伝統的な資産の利回りの低下により、DeFiプラットフォームでより高い収益を求めるために、より多くのRWAがトークン化するようになる可能性があります。それまでに、市場の競争環境は変化し、DeFiテクノロジーと組み合わせた高利回りのRWAアプリケーションシナリオにさらに多くの資金が流入し、オンチェーン経済全体の発展がさらに促進される可能性があります。

出典: CME FedWatch

2) 主なユーザーのポートレート:

Galaxy Digital の 2023 年通年の統計によると、RWA オンチェーン需要のほとんどは、新規参入の仮想通貨採用者やオンチェーンに切り替える従来の金融ユーザーではなく、主に少数のネイティブ仮想通貨ユーザーによって推進されています。 RWA トークンと対話するこれらのアドレスのほとんどは、これらのアセットが作成される前にチェーン上でアクティブでした。次のデータは、トークン化された国債と主流の民間信用資産を保有するアドレスについてのみ分析されます。

固有のアドレス: 2023 年 8 月 31 日の時点で、RWA 資産を保有する UA は 3,232 件ありました。 2024 年 8 月 26 日の時点で、保有アドレスは合計 61,879 件あり、1,815% 増加しました。

平均アドレス経過期間: 882 日 (約 2.42 年)、これらのユーザーは 2021 年 4 月頃からアクティブであることを示しています。

RWA の平均経過期間: 375 日。これらの資産はアドレスに比べて比較的新しいことを示しています。

RWA とやり取りしている最も古いアドレスは 2016 年 3 月 22 日まで遡り、2,718 日経過しています。

分布は、ウォレット アドレスの集中が約 700 ~ 750 日前であることを示しています。

年齢層別のアドレス数:

1 年未満: 17% (545 アドレス)

1 ~ 2 年: 27% (885 アドレス)

2 ~ 3 年: 36% (1,148 アドレス)

3 年以上: 20% (654 アドレス)

Transak レポートの統計によると、イーサリアム チェーンだけの RWA トークン所有者の総数は 2024 年半ばには 97,000 を超え、固有アドレスの合計は205,000を超えると予想されます。これらのトークンは過去 1 年間で約 38,000 人の保有者を獲得しました。

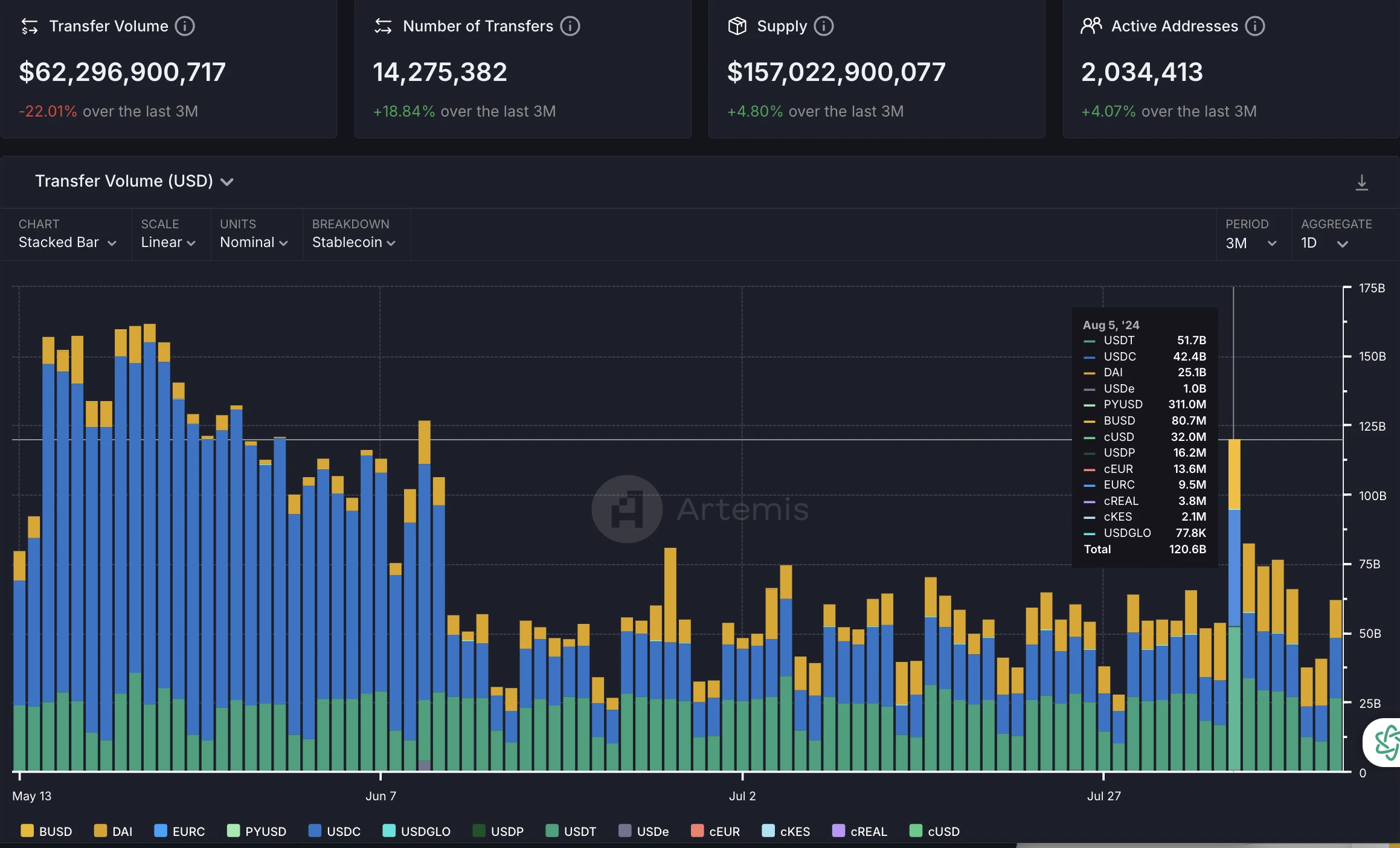

RWAトークンは、2024年の初め以来、全体的なDEX取引量も大幅に増加しています。 2023年12月のDEX取引高は約23億ドルで、2024年4月までに36億ドル以上に急増した。

2024 年のこれまでのところ、伝統的な金融機関による RWA の採用が大幅に増加しているため、ますます多くの伝統的な金融ユーザーが徐々に暗号化分野に参入し、新たな成長の勢いと資金の増加がもたらされると予測できます。

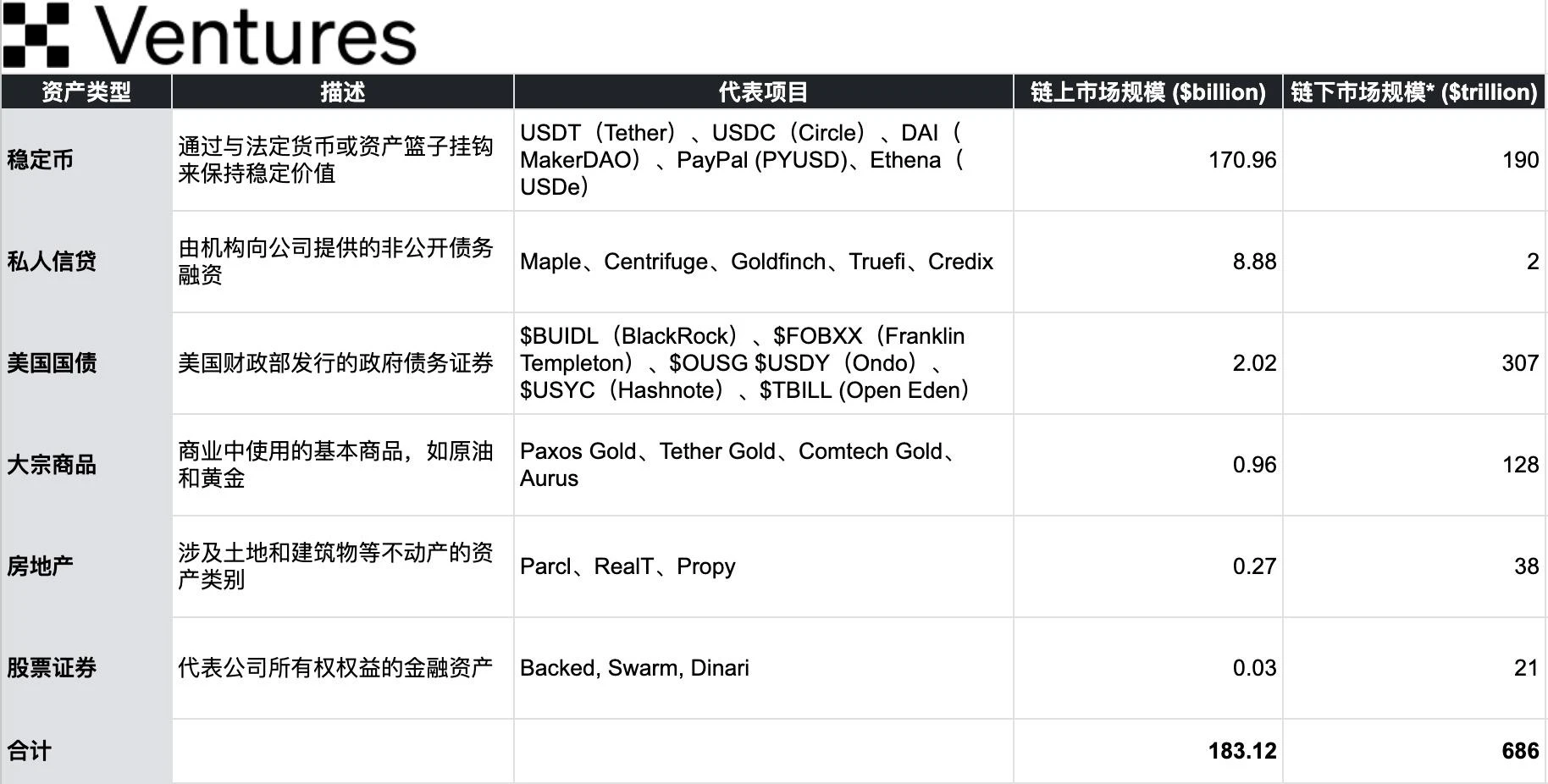

2. 6つの中核資産の詳細説明

トークン化された RWA 市場は、資産カテゴリーに応じて 6 つの主要カテゴリーに分類されます。市場価値の順序は、安定通貨、民間信用、国債 (米国債)、商品、不動産、株式です。

出典: OKX Ventures、rwa.xyz、Statista、21.co

オンチェーンの現実世界資産 (RWA) の市場価値の合計は 183 億 1,200 万ドルですが、オフチェーンの伝統的な資産の市場価値の合計は 685 兆 5,000 億ドルです。オフチェーンの伝統的資産の市場価値の合計が 1 日あたり 1 ベーシス ポイント (1 bps、0.01%) 増加すると仮定すると、これは約 68 億 5,000 万米ドルの増加となり、これはオンチェーンの市場価値の 37% に近くなります。 -チェーンアセット。この観点から見ると、オフチェーン資産がわずかに増加しただけでも、オンチェーン資産が大幅に増加する可能性があります。

1. ステーブルコイン

ステーブルコインは、市場における明確なプロダクト マーケット フィット (PMF) を実証し、大きな収益化の機会を生み出します。今年の第1四半期を例に挙げると、テザーの運用資産はブラックロックのほんの一部(700億ドル対8兆5000億ドル)に過ぎないが、利益はブラックロックを上回った(14億8000万ドル対11億6000万ドル)。

市場状況:

ステーブルコインの現在の市場価値は約1,700 億米ドルで、月間取引量は最大 1 兆 6,900 億、月間アクティブ アドレスは 1,700 万以上、総保有者数は 1 億 1,700 万以上です。

集中型ステーブルコインは依然として絶対的な支配的な地位を占めています。USDT は市場シェアのほぼ 70% を占め、約 1,145 億 7,000 万米ドルであり、USDC は市場価値約 334 億 4,000 万米ドルです。

分散型ステーブルコインの市場シェアは安定しています。DAI は 3% を占め、市場価値は約 51 億 9,000 万米ドルです。Ethena は 2% を占め、市場価値は約 33 億 1,000 万米ドルです。

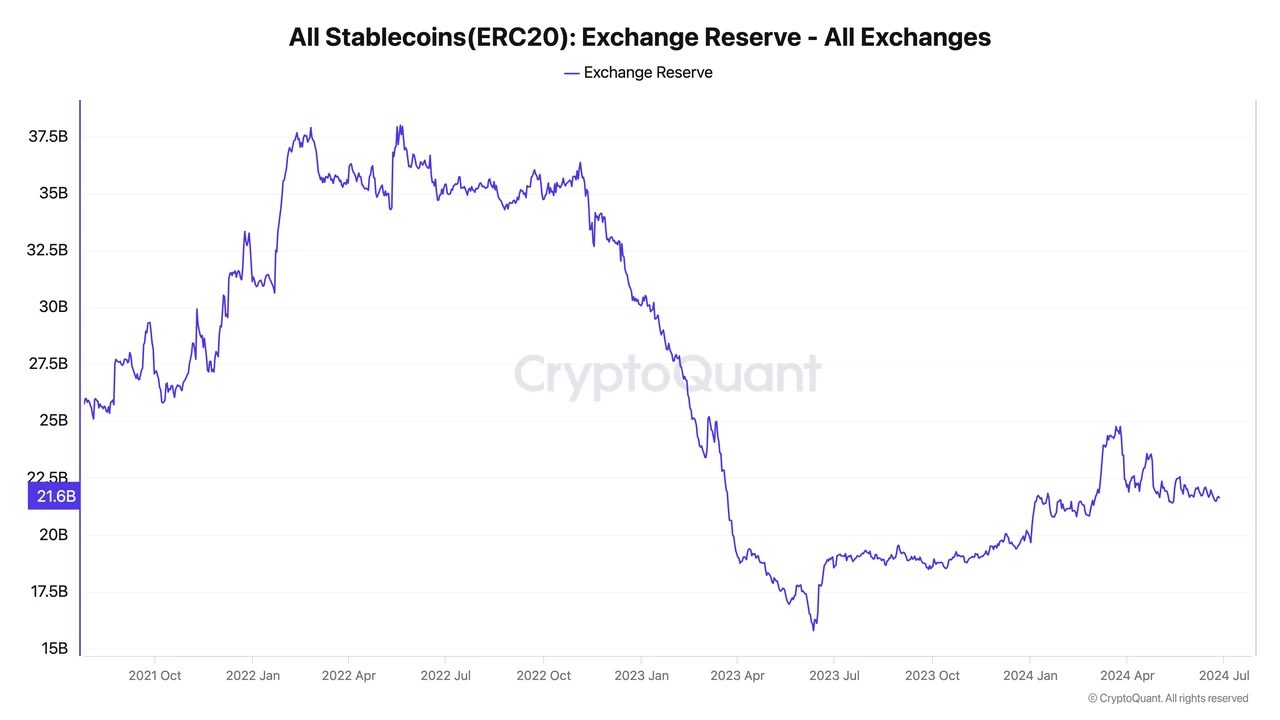

集中型取引所には約216億3,000万枚のステーブルコインが保管されており、総供給量の13.2%を占め、残りの流通コインはイーサリアムで約48.38%、イーサリアムで35.95%、アービトラムで約1%~3%となっている。ソラナ、ベース、アバランチ、ポリゴンチェーン。

出典: CryptoQuant、Artemis

主な市場の問題:

不均衡な価値の分配:集中型ステーブルコインは利益を私物化する傾向がありますが、潜在的な損失を社会化するため、利益の不均衡な分配が生じます。

透明性の欠如: Tether や Circle などの中央集権型ステーブルコインは透明性に重大な問題を抱えており、ユーザーに不必要なリスクを強いることになります。たとえば、SVBの破産中、市場はCircleやTetherがSVBに対して何らかの財務的エクスポージャーを持っているかどうか、またその準備金がどの銀行に保管されているかを知る方法がありませんでした。同様に、テザーは準備金の一部を融資と投資活動に使用してきました。 TBOが発行した監査報告書によると、準備金の約6.5%が貸し出され、約4%が貴金属に投資され、約2.5%がその他の投資に分類されている。テザーのこの運用モードにより、潜在的なブラックスワン現象となる可能性がある流動性の逼迫である取り付け取り付けに対して脆弱になります。

分散型ステーブルコインのスケーラビリティの制限:分散型ステーブルコインは通常、大量の過剰担保資産を必要とするため、スケーリングの課題に直面しています。ステーブルコインに対する市場の需要が高まるにつれ、担保として単一の暗号資産だけに依存するだけでは需要を満たすことができない可能性があります。さらに、不適切に設計されたアルゴリズムのステーブルコインは何度も失敗し、担保不足や制度の不安定性のリスクにさらされています。

人気の選手

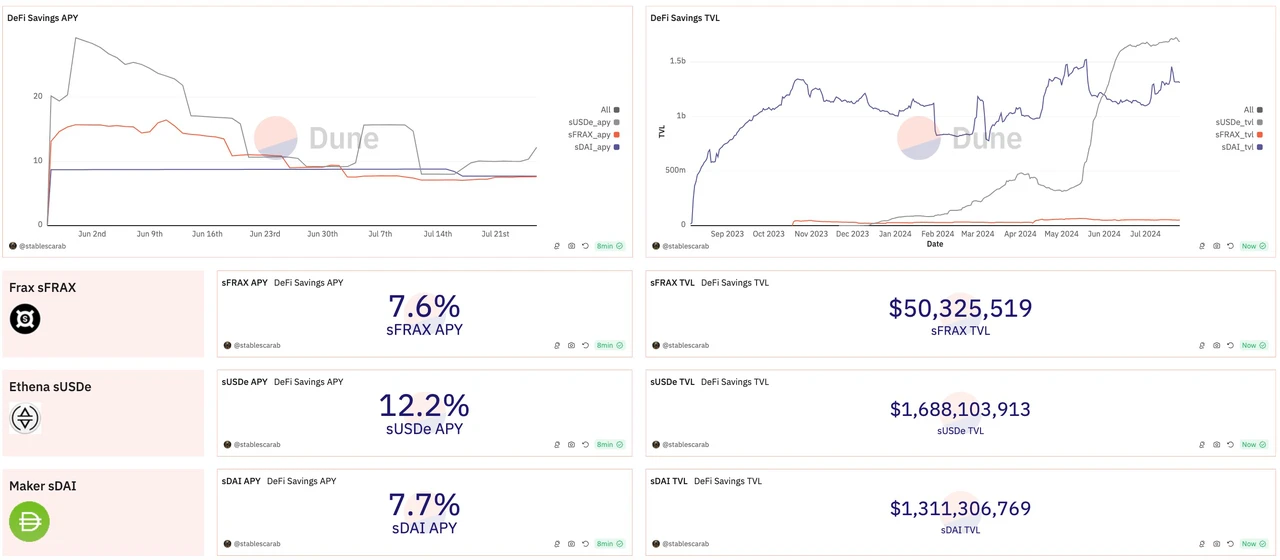

Ethena:最大 12.2% の比較的高い APY を提供します。現在の sUSDe TVL は、年初の開始以来 978% 増加しています。 Ethena が採用しているデルタ ヘッジ戦略は、強気市場環境において特に魅力的です。ロングポジションが優勢な場合、資金調達率は一般にショートホルダーにとって有利です。この戦略により、Ethena は安定を維持しながら、市場のボラティリティをヘッジし、強気相場中のプラスの調達金利から利益を得ようとするトレーダーを惹きつけることができます。

Maker (現 Sky): APY 7.7%、現在の sDAI TVL は約 13 億、DSR に預けられた DAI は 20 億を超え、創設者の Rune が昨年 8 月に発表して以来、市場に流通しているすべての DAI の 38% に相当します。それ以来、預金利回りは 197% 増加し、市場価値は 50 億米ドル強で安定しています。担保TVLは77億4,000万ドルで、担保比率は147%。 Maker は米国国債をポートフォリオに統合し、収入源を多様化し、収入の安定性を高めています。ステーキング stETH を統合し、DAI を鋳造するための担保として使用します。ステーキングに対する 15% のスラッシュペナルティも削除され、安定性が促進され、保有者の利益とエコシステムの持続可能性が一致します。

出典: デューン / @stablescarab

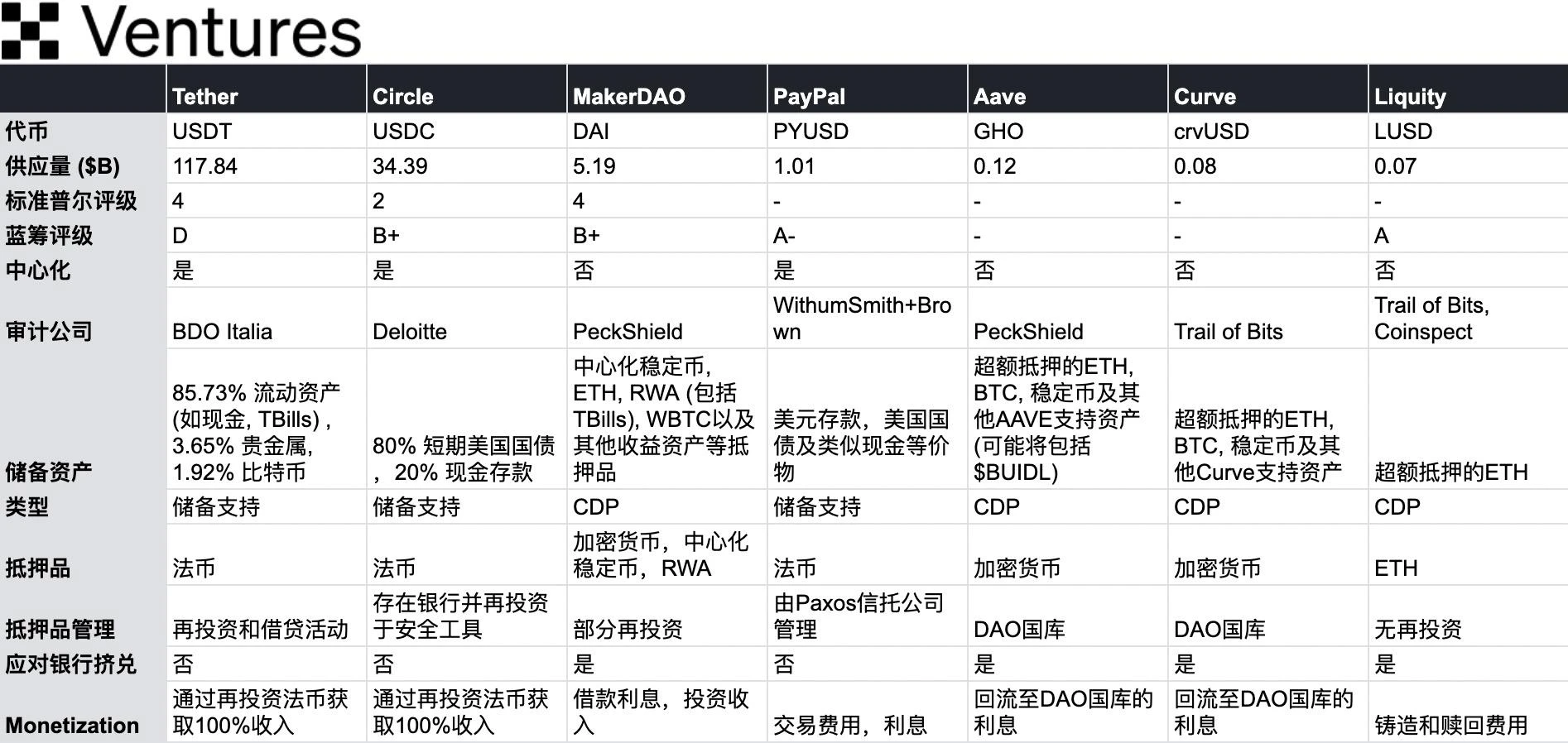

主流のステーブルコインのリスト

出典: OKX ベンチャーズ

今後の展望:

DAIが繁栄できる理由は、カーブ保有者が3つのプールに支払った巨額の補助金に大きく依存しており、強力な堀となっている。 Maker がより集中化された Sky エコシステムに移行するにつれて、この戦略は実用的ではありますが、コミュニティ内で広範な論争を引き起こしました。多くの人は、USDS への移行により Maker が本来持っていた分散化の利点を失い、最終的にはより信頼性の高い代替手段にシェアを食われてしまうのではないかと心配しています。米国債とサブDAOモデルを組み合わせてSkyのエコシステムの規模を急速に拡大するという同社のビジョンが将来実現できるかどうかはまだ分からない。

対照的に、リクイティはまったく逆の道を選択しました。その v2 $BOLD は、ETH (および LST) のみを裏付けとする完全にイーサリアムネイティブのステーブルコインであり、現状では多くの担保を集めるでしょう。 CDP は最大限の分散化と復元力を重視しているため、ニッチな製品になっているのでしょうか?私たちはユーザーが実際のお金で投票することを期待しています。

ステーブルコイン分野における低ボラティリティ資産の人気の高まり。前回のサイクルで市場が教育された後、特に通貨発行の背後にある担保とリスク管理手段の選択において、誰もが暗号金融資産の潜在的なリスクの管理においてより保守的かつ厳格になりました。前回のサイクルでは、高いボラティリティと内生資産が見られました。 LUNAに代表される高リスクアルゴリズムのステーブルコインプロジェクトのほとんどなど、担保となるプロジェクトは消滅した。

ビジネスラインが明確かつシンプルであるため、規制コストはより制御可能で一貫性があります。大手金融会社は、比較的収益性が高く参入しやすいステーブルコイン事業をターゲットにし始めている。 Paypal が発行した PYUSD は発行部数 10 億に達し、5 月 29 日に Solana への参入を発表して以来、その市場価値は 155% 増加しました。PYUSD の Solana オンチェーン供給も 4685% 近く増加しました。同様に、香港ドルに連動した安定通貨を立ち上げるという京東商事の計画も、デジタル金融で新たな成長ポイントを模索しながらパイのシェアを獲得しようとしている。

サークルは依然として、特に準備金の報告と流動性要件に関するさらなる法的ガイダンスを待っています。サークルは常に透明性を重視しており、引当金の信頼性を高めるために監査をグラント・ソーントンからデロイトに切り替えた。テザーの透明性の問題は長い間議論の的となってきました。テザーは、自社のUSDTはすべて同等の法定通貨準備金によって裏付けられていると主張しているが、準備金の具体的な詳細や独立した監査に関しては透明性が欠如している。 2024年には、米国の規制当局が透明性とコンプライアンス要件の強化を求めており、テザーはこれらの要件の対象となることが予想されている。

2.プライベートクレジット:

クレジットプロトコルをトークン化することで、金融機関は負債商品を通じて企業に融資を提供します。

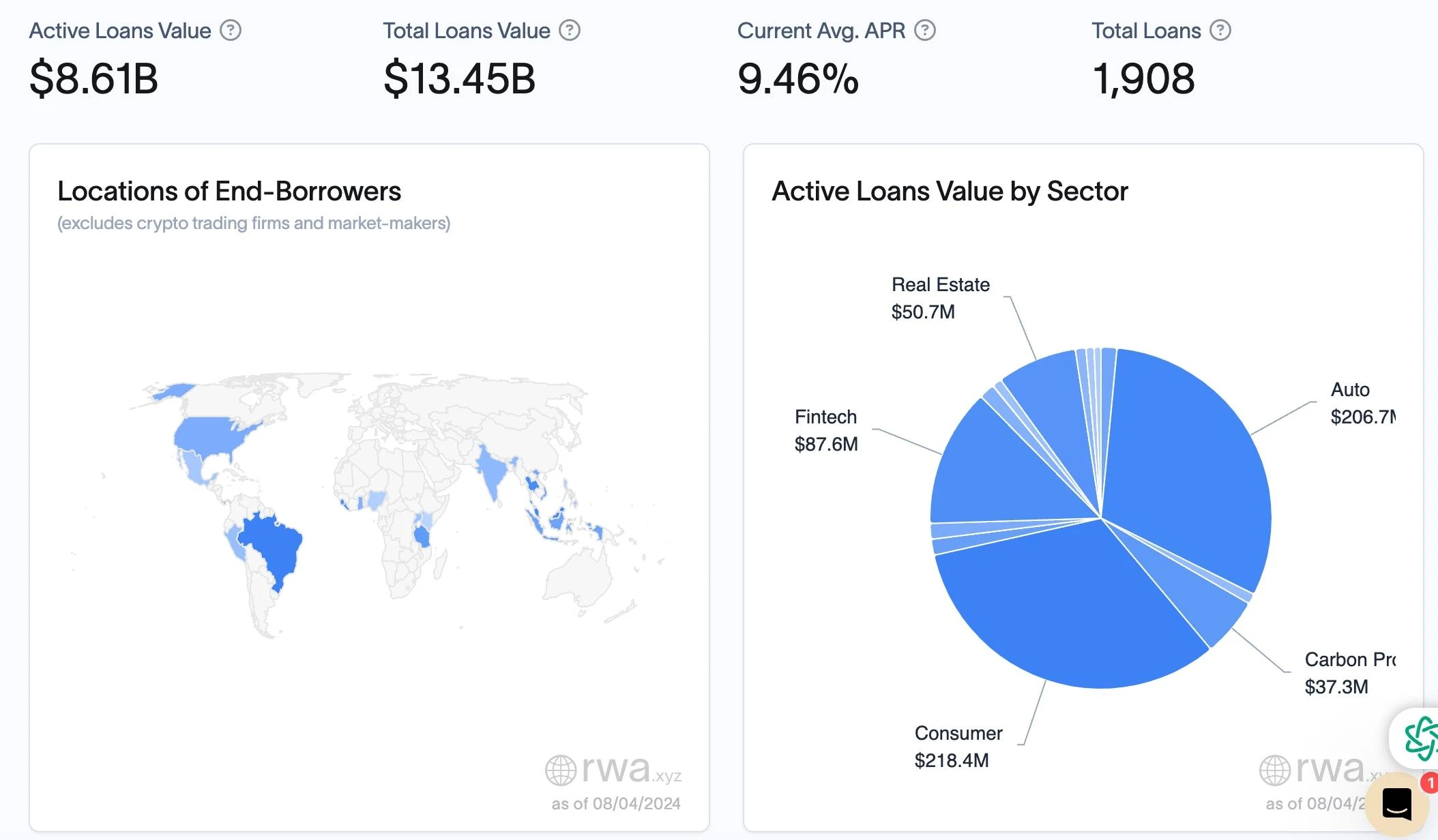

従来の金融では、民間信用は 1 兆 5,000 億ドル相当の巨大市場です。暗号クレジットプロトコルは130億ドル以上の融資をトークン化し、現在80億ドル以上が現実世界の企業に融資されており、オンチェーンの貸し手に利益をもたらしています。オンチェーントレーダーにとって、プライベートクレジットは収益の可能性が高いため魅力的です。たとえば、Centrifuge などのプロトコルを介してステーブルコインを貸し出すと、平均年率 8.7% の収益率が得られます。これは、AAVE などのプラットフォームでの通常の年率 4 ~ 5% を上回ります。当然、リスクも増加します。

出典: rwa.xyz

ローンポートフォリオ全体の中で、消費者ローンは2億1,840万ドルで最も大きな割合を占めており、ローン全体における需要の強さを示しています。自動車産業向け融資が2億670万ドルで続いた。フィンテック産業の融資額は 8,760 万ドルであり、その割合は比較的小さいものの、金融市場への技術革新の影響を反映して急速な成長を示しました。不動産 – 住宅および商業用不動産ファイナンス (5,070 万ドル) とカーボン プロジェクト ファイナンス (3,730 万ドル) が含まれますが、シェアは小さいですが、特定の分野でも重要な役割を果たしています。

オンチェーンクレジットの発行と配布の利点は、資本コストの大幅な削減に最も明確に反映されており、運用効率が向上した機関向け DeFi インフラストラクチャは、大幅な資本コストの削減を達成し、既存および新規のプライベート クレジット商品に新しい流通チャネルを提供できます。銀行の逼迫により、従来の金融の中に重要なニッチ市場が開拓されつつあります。このノンバンク融資への移行は、民間信用基金やその他のノンバンク融資業者にとって好機となり、よりスムーズで高い収益を求める年金制度や基金からの関心を集めています。

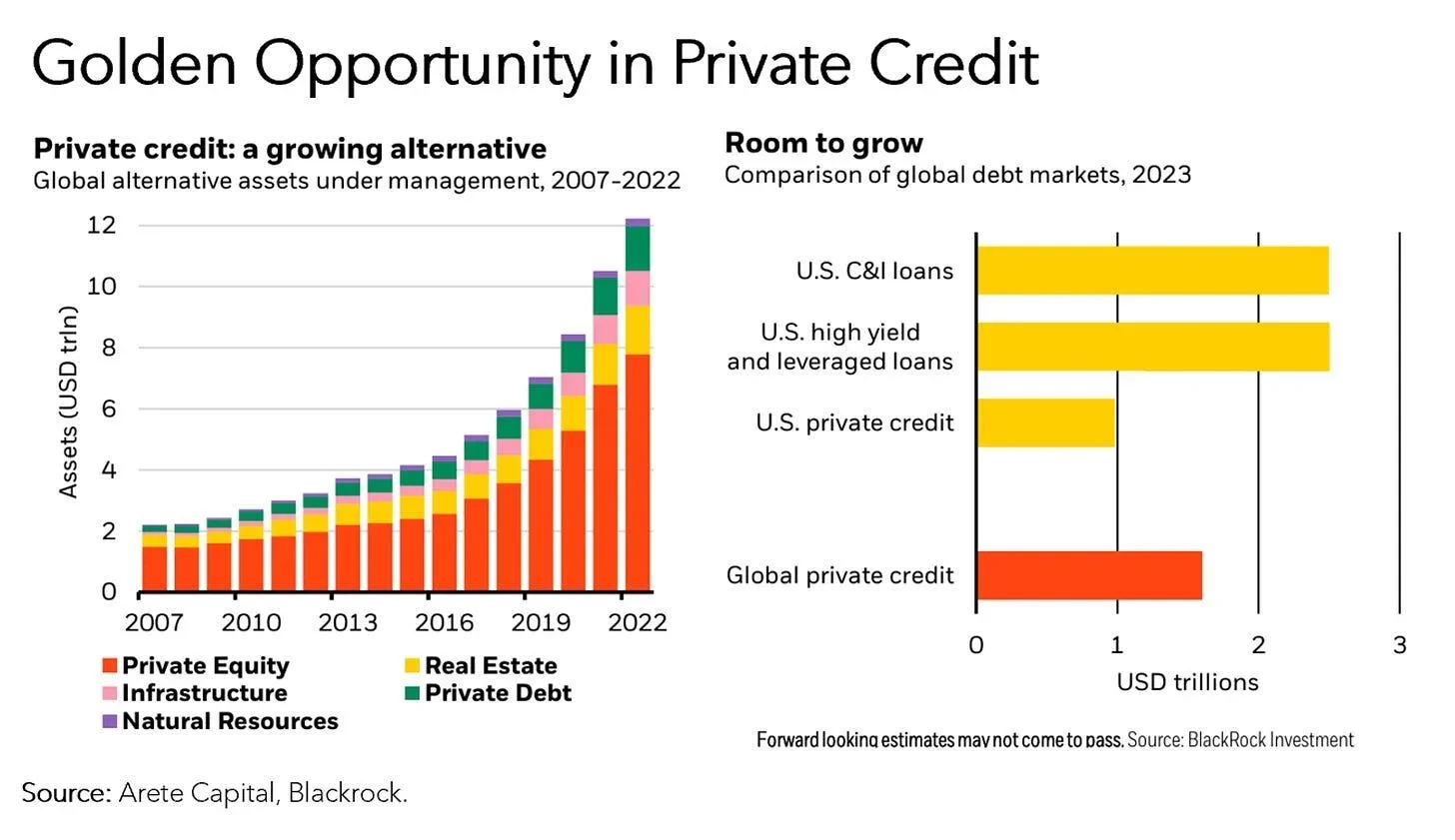

オルタナティブ資産の一部としてのプライベートクレジットは過去 10 年間で大幅に成長しており、現在世界の債券市場に占める割合は比較的小さいものの、成長の余地が大きい拡大市場です。

デマンドサイドロジック

1. 資金ニーズ:

企業: 現実世界では、多くの企業 (特に中小企業) は、運営、拡大、または短期資本回転をサポートするために低コストの資金調達を必要としています。

資金調達の問題: 従来の金融機関の融資手続きは複雑で時間がかかり、企業が必要な資金を迅速に調達することが困難になっています。

2. クレジット契約のトークン化:

トークン化: クレジットプロトコルをトークン化することで、金融機関は債務商品をチェーン上で取引できるトークンに変換できます。これらのトークンは、ローンや売掛金などの企業の負債商品を表します。

プロセスの簡素化: トークン化により資金調達プロセスが簡素化され、企業はより迅速かつ効率的に資金を調達できるようになります。

貸し手のロジック

1. 関連する機会:

高利回り:企業は迅速な資金調達と引き換えに高い金利を喜んで支払うため、プライベートクレジットへの投資では、従来の負債商品よりも高い利回りが得られることがよくあります。

多様化されたポートフォリオ:プライベートクレジットは、ユーザーにリスクを分散し分散する機会を提供します。

2. リスクと課題:

理解の難しさ:ユーザーは、特にオフチェーン資産に関して、プライベートクレジットがどのように機能するかを理解するのが難しい場合があります。

デフォルトのリスク:ユーザーは、借り手が逃亡してローンがデフォルトになるのではないかと心配しています。特にオフチェーンの資産監査が透明でない場合、借り手は 1 つの売掛金伝票を使用して複数のプラットフォームでお金を借りる可能性があり、債務不履行のリスクが高まります。

代表的なプロジェクト:

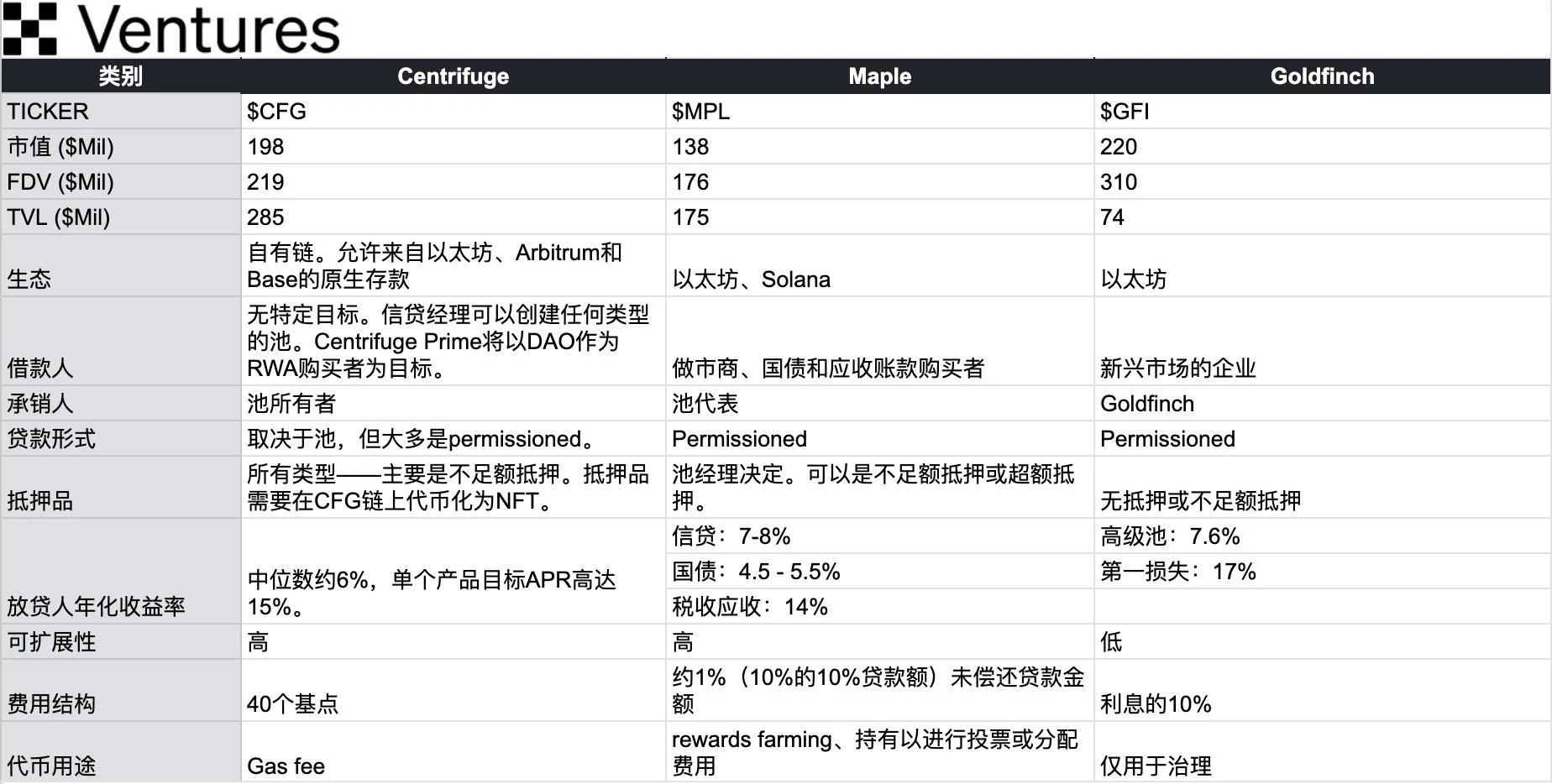

1. Maple Finance:チェーン上でプライベートクレジットを提供し、トークン化されたクレジットプロトコルを通じて企業に迅速な資金調達を提供し、貸し手に高利回りの投資機会を提供します。同様のモデルには TrueFi (Maple と同様、米国国債も提供します) 製品が含まれます。ゴシキヒワ。

2. 遠心分離:マッチングプラットフォーム。売掛金やその他の債務商品をトークン化し、オンチェーン市場を通じて貸し手と借り手をマッチングし、資金調達プロセスを簡素化し、資金調達コストを削減し、中小企業の信用ニーズを満たします。

出典: OKX ベンチャーズ

オンチェーン サプライ チェーン ファイナンスの使用例:

スマートコントラクトの自動支払い:スマートコントラクトは、事前定義された条件が満たされた後、サプライヤーに自動的に支払いを発行できます。明確なデフォルト処理メカニズムを設定し、スマート コントラクトを通じて自動的にトリガーして、ユーザーの利益を保護します。

請求書のトークン化:請求書をトークン化して取引を容易にし、サプライヤーに流動性を提供できます。

透明な監査:ブロックチェーンは、監査とデューデリジェンスを簡素化する不変の台帳を提供します。ただし、資産の信頼性と独自性を確保し、マルチプラットフォーム借入のリスクを軽減するには、独立した第三者監査機関を通じてオフチェーン資産を厳格に監査する必要があります。

リスク評価:チェーンに基づく信用スコアリング システムを導入して、借り手企業のリスク評価を実施し、ユーザーがより多くの情報に基づいた意思決定を行えるようにします。

チェーン上で解決される問題:

取引は遅くて不透明です:ブロックチェーンはサプライ チェーン ファイナンスの透明性を高め、取引を高速化し、関係者全員に利益をもたらします。

高い取引コスト:スマート コントラクトにより、サプライ チェーン ファイナンスの多くのプロセスが自動化され、事務処理や仲介業者が削減され、コストが削減されます。

信用へのアクセス: DeFiは、これまで交渉力が弱かった中小企業(SME)に、より民主的な金融アクセスを提供することができます。

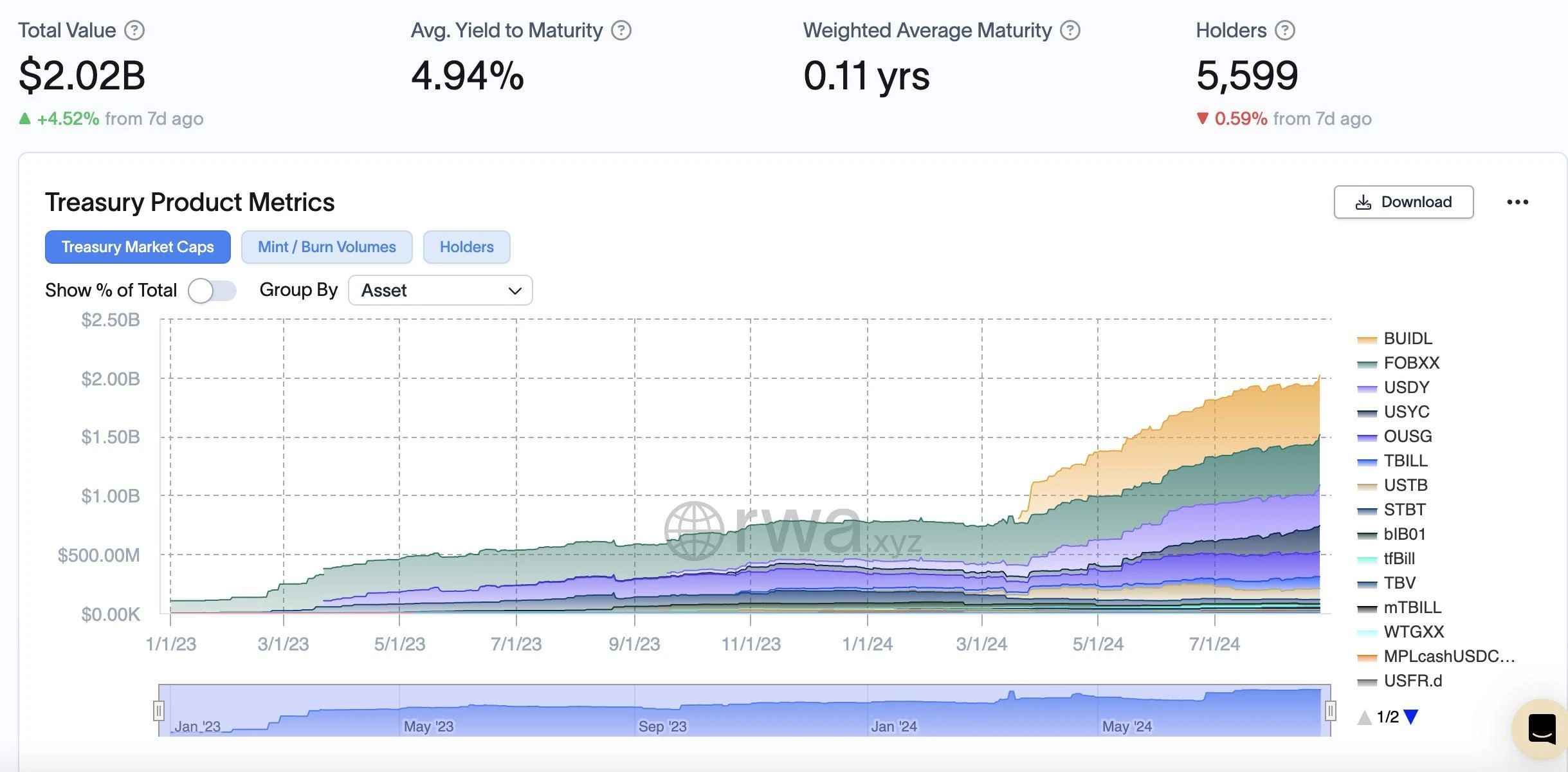

3. 国債商品:

トークン化された政府債務証書。 ETF の概念を参照すると、このタイプの資産は BTF (ブロックチェーン トランスファー ファンド) と比較できます。チェーン上の RWA 米国財務省商品トークンは、より多くの入金、引き出し、コンプライアンス問題を伴う財務省債券自体の所有権ではなく、これらの債務の保有と分配によって生成される収入権を表します。

高金利環境において、一部の仮想通貨プレーヤーは、配分を多様化するために従来の金融資産に焦点を当て始めています。金利が上昇するにつれ、需要者は安定した収益をもたらす安全な資産を求めており、当然のことながら国債のような商品が彼らの選択肢となります。

トークン化された米国債の採用の波は、DeFiにおける収益機会の減少(オンチェーンレバレッジの必要性が減少したため)と、米国の金融引き締めの恩恵を受ける短期通貨のような商品に対するトレーダーの需要の変化の組み合わせによって推進されています。金融政策。この傾向は、低い銀行預金金利と長期にわたる含み資産損失へのエクスポージャーによって、大規模なオフチェーン銀行預金がマネー・マーケット・ファンドに流入していることにも反映されている。制度的 DeFi インフラストラクチャの出現により、安全で収益を生み出す流動性のある現実世界の資産に対する世界的な需要がさらに高まることが予想されます。

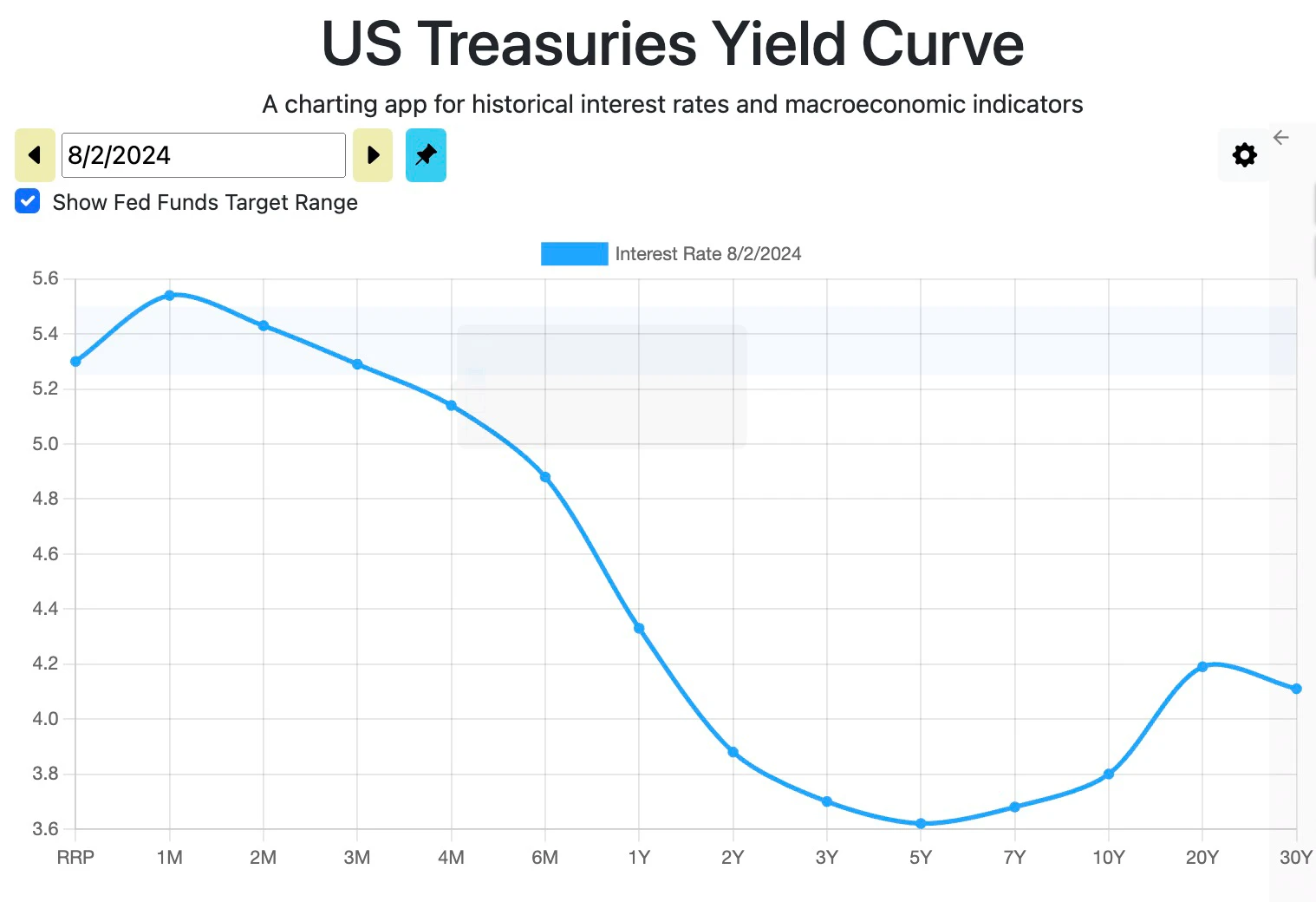

現在のイールドカーブの形状は、短期金利の上昇と長期金利の低下を示唆しています。ほとんどの商品は 1 か月から 6 か月の財務省短期証券を保有することを選択しており、より高い利回りを求めて翌日物リバースレポ証券やレポ証券を保有する商品もあります。

なぜ美容負債が生じるのか:

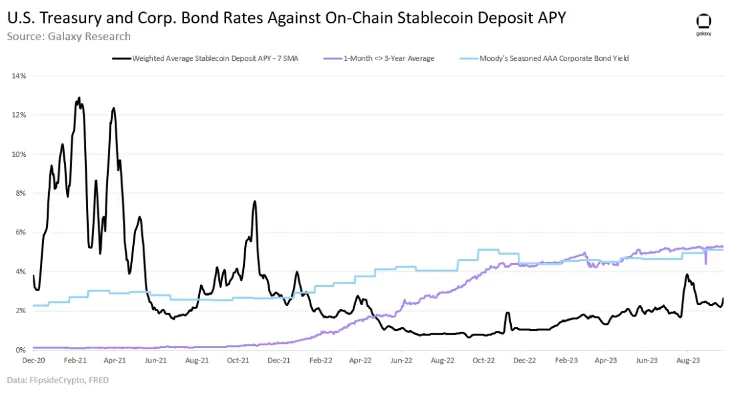

1. 利回り: 米国短期国債 > AAA 社債 > DeFi ステーブルコイン預金 (トークン化された国債は非常に魅力的です)

出典: ギャラクシーリサーチ

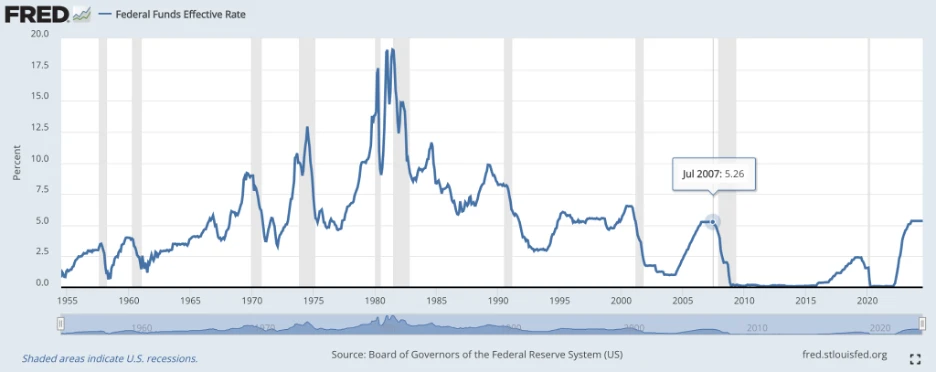

2. FRB の金融政策における前回の急激な変化により、基準金利は 2007 年 (5.33) 以来の最高水準に押し上げられました。暗号資産でより高い利回りを求めるネイティブDeFiユーザーに、特定のタイプのRWAに対する新たな需要をもたらす

出典: fred.stlouisfed.org

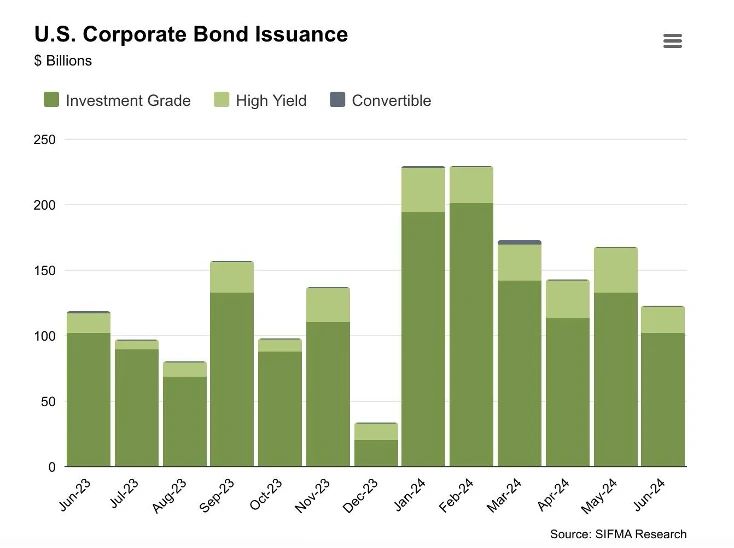

3. 米国国債は政府が担保する債券です(比較的安全で信頼できるタイプの収入を生み出す資産として広く考えられており、唯一のリスクは米国政府によるデフォルトです)。対照的に、社債は企業が発行する債券であり、国債よりも高い利回りが得られる可能性がありますが、リスクも高くなります。世界の債券市場の規模は、前年比5.9%増の約140.7兆米ドルに増加し、世界の債券市場が依然として大幅に成長していることを示しています。 2024 年の最初の 2 四半期だけで、米国企業は 1 兆 600 億ドルの社債を発行する予定です (2023 年の最初の 3 四半期の合計 1 兆 2000 億ドルを超える)。

出典: SIFMA リサーチ

金利の上昇により、次のような米国国債をトークン化するプロジェクトの立ち上げが加速しています。

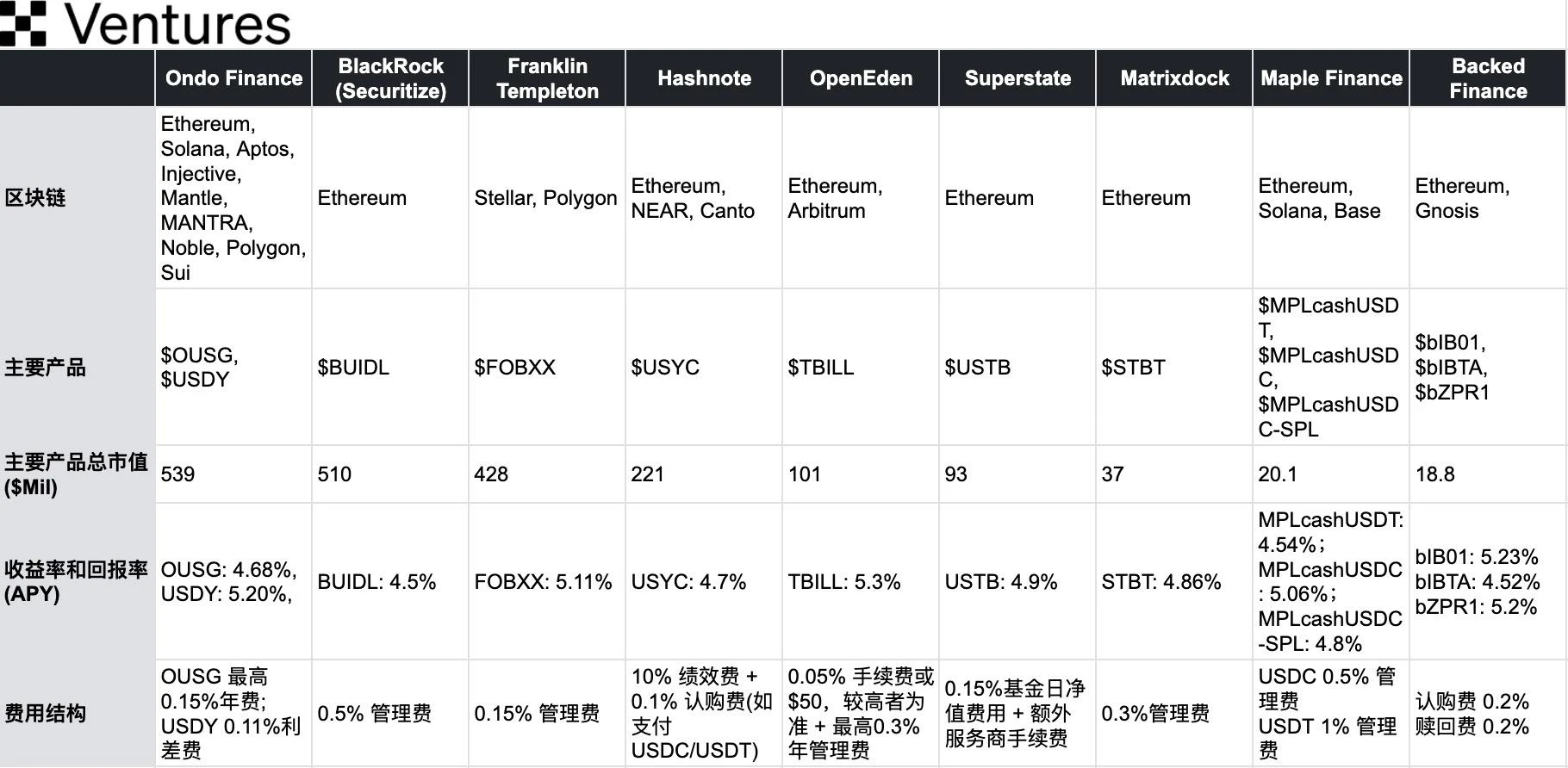

フランクリン・テンプルトン:2021年に米国で登録された初のパブリック・チェーン・ファンドであるフランクリン・オンチェーン米国政府通貨基金(FOBXX)を立ち上げた。このファンドの利回りは5.11%、時価総額は4億米ドルで、オンチェーン米国債券商品としては最大規模の一つとなっている。

ブラックロック(証券化):2024年3月にイーサリアム上でブラックロックUSD機関デジタル流動性ファンド($BUIDL)を立ち上げた。現在、5億ドルを超える資産を管理し、市場をリードしています。

Ondo: Ondo 短期米国政府証券 (OUSG)を開始しました。これは、利回り 4.68%、時価総額約 2 億 4,000 万ドルの短期米国国債へのアクセスを提供します。 OUSG の大部分は BlackRock の BUIDL に投資されています。 Ondo は、時価総額が 3 億ドルを超える USDY 利回りのステーブルコインも提供しています。

金利が上昇し、米国国債の利回りが魅力的になるにつれて、このカテゴリーは大幅な成長を遂げています。他のプロジェクトには、Superstate、Maple、Backed、OpenEden などが含まれます。

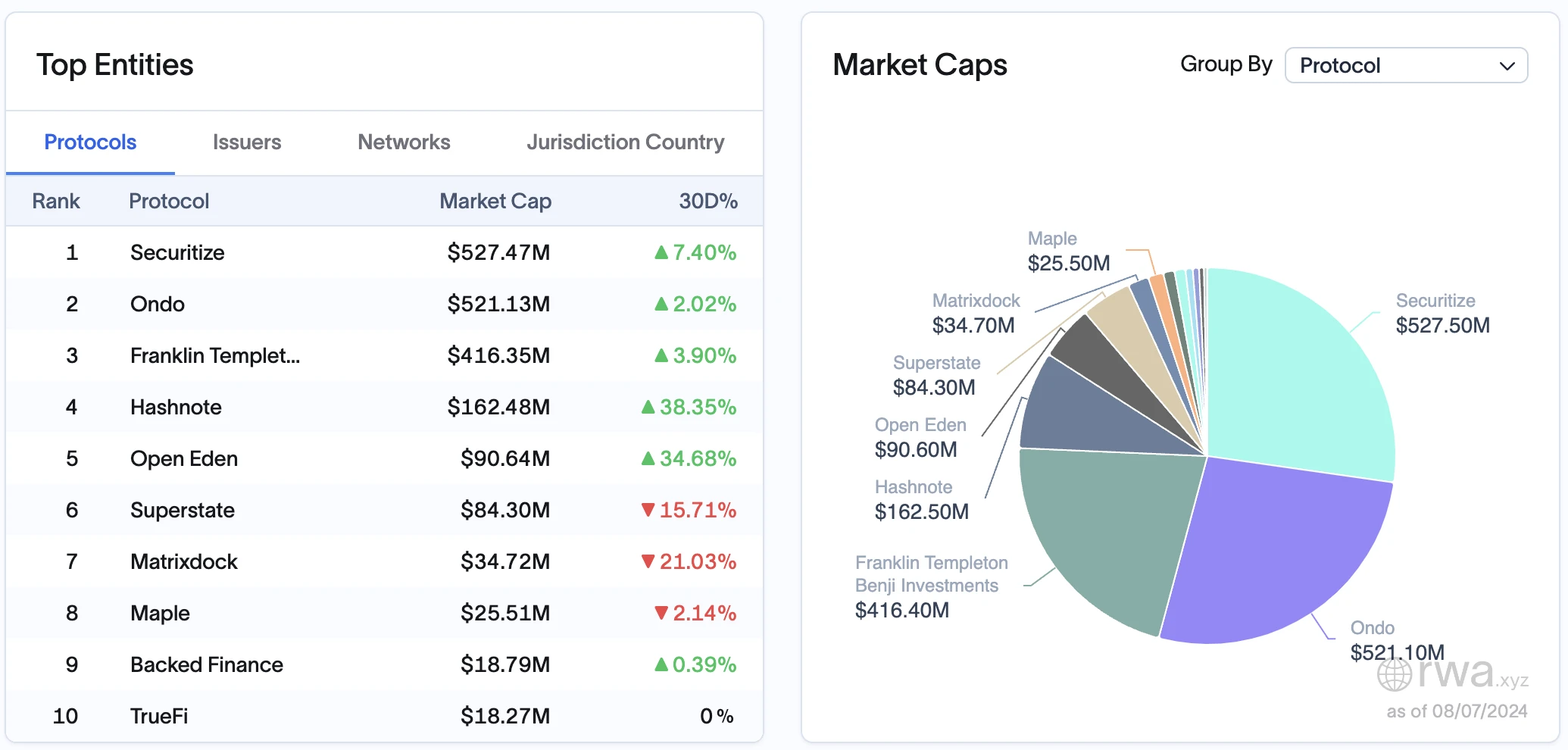

時価総額と市場シェア:

出典: rwa.xyz

市場価値の観点から見ると、上位 5 つのプロトコルは Securitize、Ondo、Franklin Templeton、Hashnote、OpenEden であり、単一製品の発行額が最も高いのは次のとおりです。

BUIDL (Securitize 経由の BlackRock ファンド)、5 億 1,000 万ドル、四半期で 74% 増加。

$FOBXX (フランクリン・テンプルトン)、4 億 2,800 万ドル、四半期で 12% 増加。

$USDY (Ondo)、3 億 3,200 万ドル、四半期成長率 155%。

USYC (ハッシュノート)、2 億 2,100 万ドル、四半期成長率 156%。

$OUSG (Ondo)、2 億 600 万ドル、四半期成長率 60%。

$TBILL (OpenEden)、1 億 100 万ドル、四半期成長率 132%。

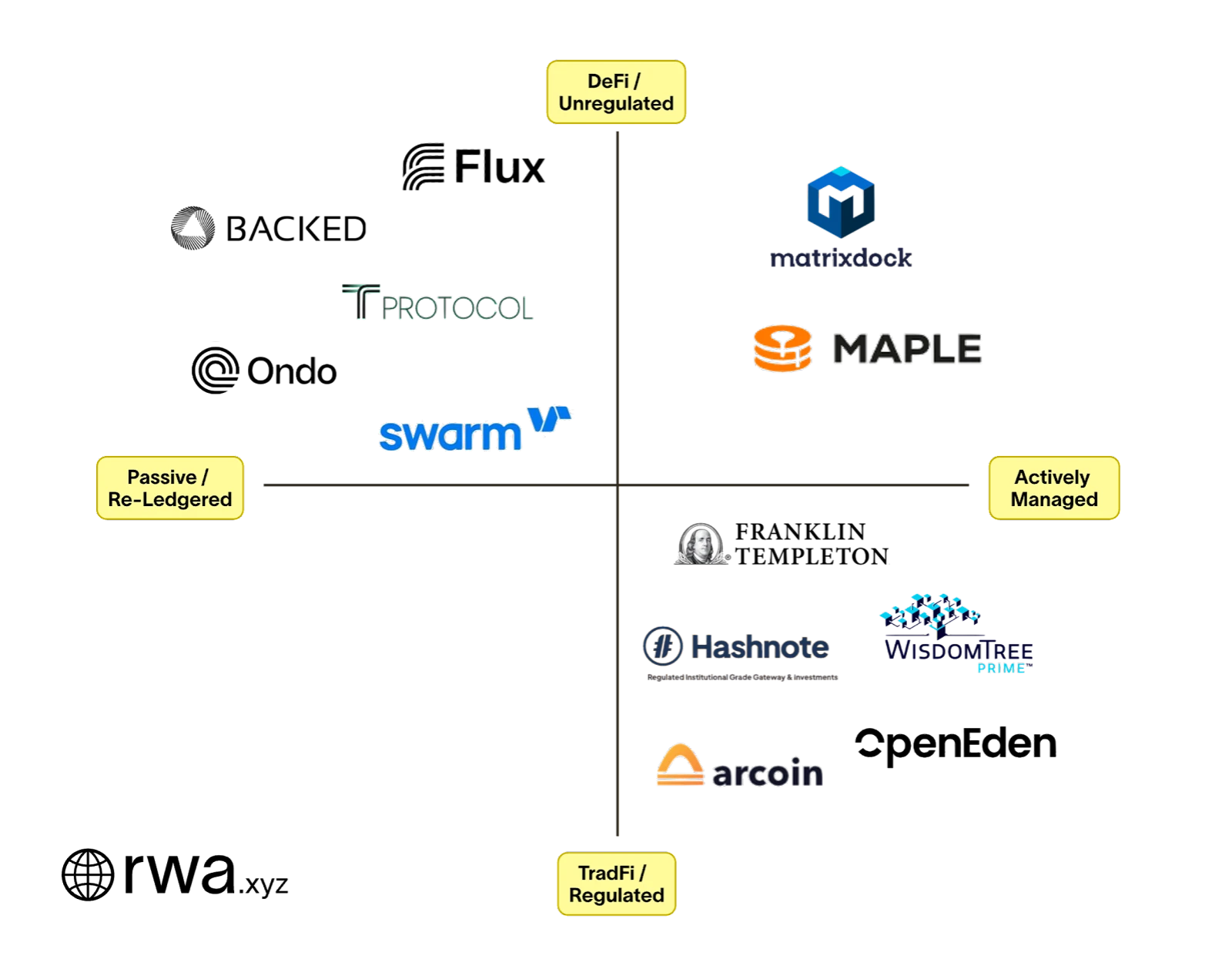

資産分類:

アクティブに管理

定義: 米国債券商品は、原資産のポートフォリオ管理を担当する会社指定のポートフォリオ マネージャーによって積極的に管理されます。

特徴:アクティブ運用戦略によりリターンの最適化とリスク管理を行い、運用方法は従来のアクティブ運用ファンドに近い。

チェーンへの再登録(再登録)

定義:米国の債券商品は、上場 ETF などの特定の金融商品を単に表すか反映するように設計されており、これらの商品自体はオンチェーンではありません。

特徴:通常は受動的に管理されますが、その目的は、ブロックチェーン技術を通じて既存の金融商品を再登録し、チェーン上で取引および管理できるようにすることです。

出典: rwa.xyz

Ondo Finance、Backed、Swarm の 3 社はいずれも BlackRock/iShares 短期国債 ETF をマッピングしています。 Ondo は Nasdaq の米国の発行会社 (CUSIP: 464288679) から購入しましたが、Backed and Swarm はアイルランドの発行会社/UCITS (ISIN: IE 00 BGSF 1 X 88) から購入しました。簡単な例えで言うと、オンド氏は積極的に財務省のポートフォリオを管理していません。代わりに、管理を SHV に「委託」し、SHV は BlackRock/iShares によって管理されます。 DeFiプロトコルは資産管理者と直接やり取りしないため、Ondoのような企業はBlackRockの販売代理店として機能することになる。ブラックロックにとっては、資金へのエクスポージャを必要とする何千ものプロジェクトのコンプライアンスを管理する必要がないため、これはより簡単です。

出典: OKX Ventures、rwa.xyz

各契約に基づく商品について、機関および適格投資家は、1) 元本の保護、2) 収益の最大化、3) 利便性の 3 つの最も重要な基準に基づいて対応する決定を行うことができます。

元本の保護:

一部の大規模な機関投資家向け商品は、規制された管轄区域で運営されており、法的およびコンプライアンスのリスクを最小限に抑えており、規制されたファンドマネージャーや保管サービスプロバイダーに依存しており、より高い透明性と投資家保護を提供しています。他の商品の中には、投資マネージャーが管理責任を遂行することにより依存しているものもあり、投資家はこれらの商品が置かれている法域の法的環境と規制状況を慎重に評価する必要があります。

収量の最大化:

アクティブ運用商品は、ファンドマネージャーの投資戦略と実行能力に依存して、投資ポートフォリオを最適化し、収益を最大化します。これらの商品は主に短期国債と現先契約に焦点を当てており、現在のイールドカーブの形状と一致しています。再登録商品は、より多くのポートフォリオ管理をETFマネージャーに委託し、投資家はこれらのマネージャーの過去のパフォーマンスを直接確認し、自身のリターン目標やリスクの好みに合った商品を選択できます。

利便性:

一部の大規模な機関投資家向け商品は、公式モバイル アプリケーションを通じてアクセスできるため、ユーザー エクスペリエンスが向上し、投資プロセスが簡素化され、自己管理の個人投資家に適しています。他の一部の製品プロセスはより複雑で、複数の手順による手動操作が必要となり、より高い学習コストが必要になります。

将来的には、アクティブに管理される製品は価格を引き下げることにより、オンチェーン再登録製品の競争上の優位性を低下させる可能性があります。さらに、ユーザーは、これらの米国債券トークンが投資保有の証明書としてのみ使用されるのか、それとも使用シナリオを拡大して収入源を増やすための支払いトークンや担保としても使用できるのかについても検討する必要があります。

4. 商品

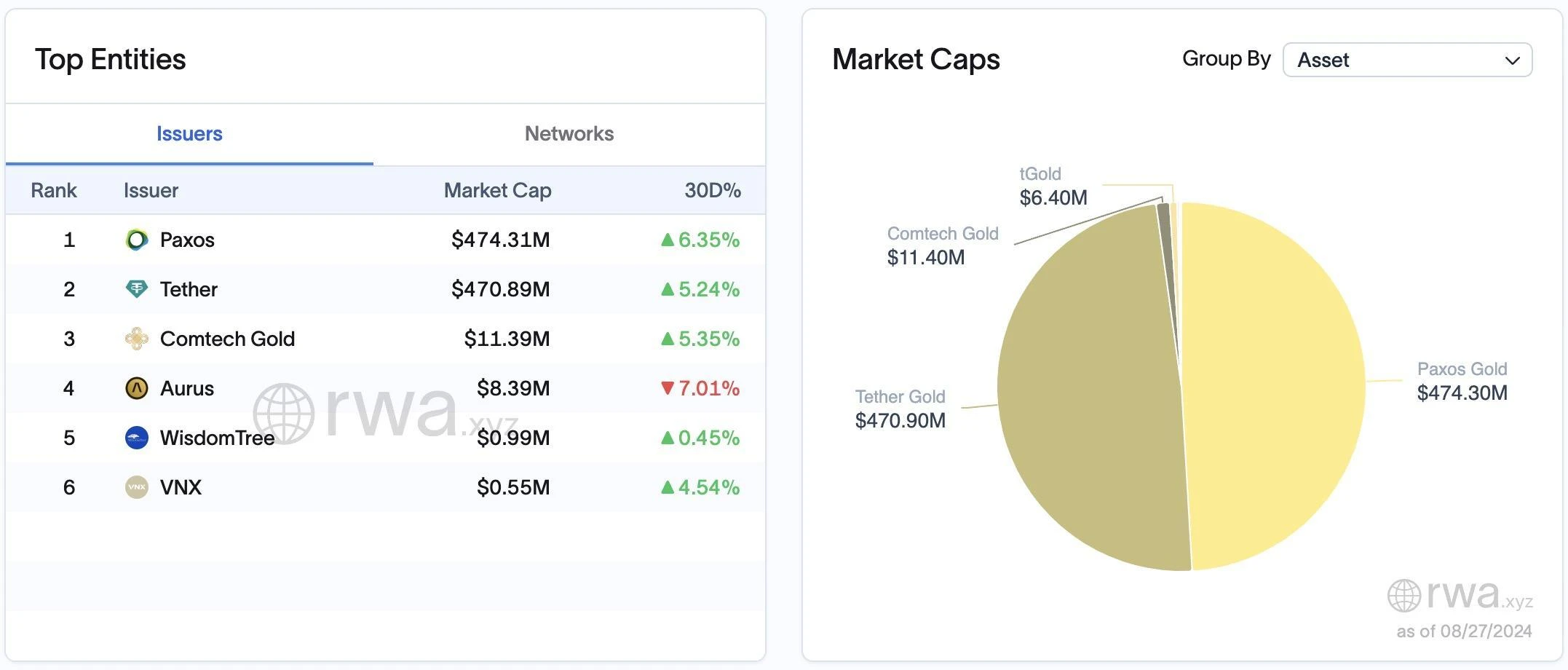

天然資源のトークン化は、実際の商品における権利と利益を表します。現在の商品トークン市場の時価総額は10億ドル近くに達しており、貴金属(特に金)が最も注目を集めています。 PAX Gold (PAXG) や Tether Gold (XAUT) などの金に裏付けされたステーブルコインは、トークン化された商品の時価総額のほぼ 98% を占めています。金の価格がオンスあたり2,500米ドルを超え、世界の金の市場価値総額は13兆米ドルを超え、金のトークン化とDeFiプラットフォームへの統合に巨大な市場スペースも提供されています。

出典: rwa.xyz

市場を支配している他の金属には、銀やプラチナなどがあります。 RWA のトークン化スペースが成熟するにつれて、他の商品 (原油など) や作物用のトークンも登場する可能性があります。たとえば、ウガンダの農家は、ニューヨークのトレーダーと同じ金融ツールを使用してコーヒー作物を管理できるため、市場へのアクセスが拡大します。世界貿易がブロックチェーンにさらに移行する機会があります。

5. 不動産

住宅、土地、商業ビル、インフラプロジェクトなどの実物資産をトークン化します。トークン化を通じて不動産をオンチェーンで取引可能にすることで、新しい投資モデルが導入され、アクセシビリティが向上し、分割所有が可能になり、流動性が向上する可能性があります。それでも、不動産固有の非流動性により、オンチェーンでの導入のペースは制限されています。不動産取引の長期的な性質と買い手の規模の小ささにより、特に業界が伝統的にレガシーシステムで運営されていることを考えると、オンチェーンで売り手と買い手を結び付けることが困難になっています。

難しい課題:

1. 市場の需要:

不動産市場の状況:トークン化された不動産プロジェクトの成功は、不動産市場の健全性に大きく依存します。不動産市場が低迷している一部の地域(日本の一部地域やデトロイトなど)では、投機価値や投資家の関心が不足しているため、トークン化されたプロジェクトが十分な買い手や投資家を集めることが困難になっています。

2. 長期家賃収入の分配:

継続的な管理:トークン化された不動産には長期的な賃貸収入の分配が含まれるため、継続的な不動産の管理とメンテナンスが必要です。これにより、運営の複雑さとコストが増大し、賃貸収入の安定と資産価値の維持を確保するために専門チームのサポートが必要になります。

運営上の摩擦:法定通貨での家賃の預け入れ、引き出し、再分配の難しさ、家賃が実際に支払われているかどうかの検証、情報の透明性。

3. 不十分な流動性:

取引の課題:トークン化により、不動産投資へのアクセスと分割所有権が向上しますが、不動産の固有の非流動性により、オンチェーンでの導入の速度が制限されます。不動産取引は長期にわたるものであり、買い手の規模が小さいため、売り手と買い手をオンチェーンで結び付けることが困難になっています。

従来の運用:業界は伝統的にレガシー システムで運用されており、特に従来の取引モデルに慣れている市場参加者にとって、ブロックチェーン プラットフォームへの変換には時間と適応が必要です。

RealT や Parcl などのプラットフォームは、不動産分割を簡素化することで市場に流動性を注入し、売り手が簡単に資産を分割してトークン化された株式を受け取ることができるようにすることを目指しています。さらに、Parcl プラットフォームでは、ユーザーがオンチェーン取引メカニズムを通じてさまざまな場所 (米国のさまざまな都市など) の不動産の価値を推測することもでき、不動産市場における投資チャネルがさらに広がります。

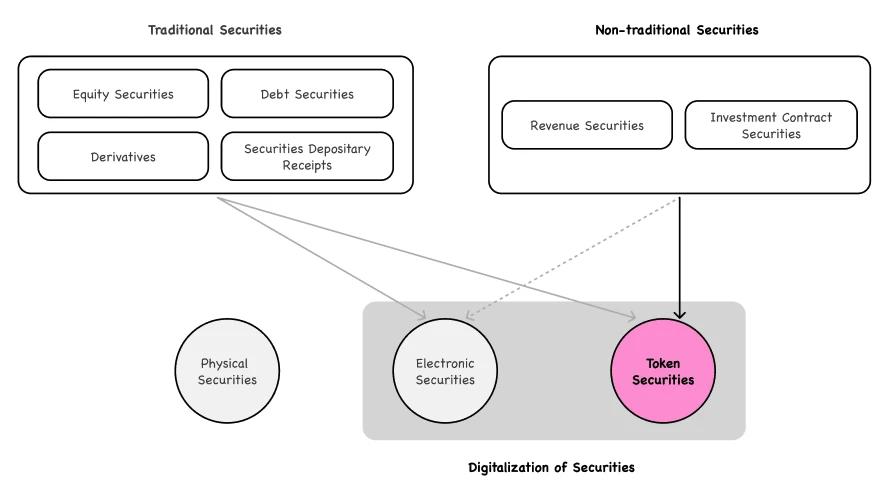

6. 株式証券:

セキュリティ トークン オファリングは、基本的にブロックチェーン テクノロジーを使用して、従来の企業が IPO するのが困難な一部の資産や株式をトークン化し、ユーザーがこれらのトークンを購入することで企業証券に投資できるようにします。しかし、STO トラックはかなり前から存在しており、現在、多くの STO プロジェクトの上場企業はほとんどが伝統的な企業であり、多くの場合新規性や高い成長性が欠けているため、投資家にとって十分な魅力がありません。さらに、STO は通常、KYC 検証を受けたユーザーのみが取引に参加することを許可します。投資の基準は高く、取引は複雑であり、法域を越えて法律を遵守することも非常に困難です。

対照的に、直接暗号トークンはより柔軟で取引が活発であり、多くの場合、より多くの収益機会を提供します。したがって、多くのユーザーにとって、STO よりもはるかに魅力的です。

運用モデル、出典: Tiger Research

それにもかかわらず、 SwarmやBackedなどの一部のプロジェクトは規制を突破し、米国市場の COIN や NVDA などのチェーン上で世界の株式やファンド、さらには中核となる SP 500 などのインデックス ファンドを取引できるようにしています。株式やファンドの収益権をトークン化することで、Solv Protocol は株式やファンドを表す FNFT を作成し、これらの資産を DeFi 市場で取引できるようにすることもできます。また、スマート コントラクトとオンチェーン ID 検証を通じてこれらの資産にコンプライアンス ツールを提供することもできます。例: KYC/AML)、すべての取引が規制要件に準拠していることを確認します。

難しい課題:

しかし、既存の証券を単にトークン化するだけのビジネスモデルは、特に世界的な金融大手が市場に介入した後は、長期的には競争力も魅力も十分ではありません。なぜなら、大手資産運用会社との競争に直面すると、サービス手数料を徴収するという当初の収益モデルを維持することが困難となり、市場は価格競争に陥り、利益率が圧縮されるからです。

仮説として、既存の証券(テスラ株など)をトークン化すると、ユーザーにサービス料(たとえば 5 ベーシス ポイント)を請求することで利益が得られる可能性があります。これらの料金は、トークンの処理と管理のためにトークン化サービスのプロバイダーによって請求されます。 ただし、このサービスが非常に人気があり、多くのユーザーを獲得すれば、世界的な大手資産管理会社(ブラックストーン・グループなど)がこの市場に参入する可能性があります。これらの大企業はより多くの資本とリソースを持っており、より低い料金で同じサービスを提供できます。 より多くの企業が市場に参入するにつれて、トークン化されたサービスを提供するための手数料は徐々に低下し、最終的には価格戦争(最下位競争)を引き起こす可能性があり、競合他社はより多くの顧客を引き付けるために手数料を引き下げ続けます。これにより、より高い料金がより低い料金に置き換えられ、最終的には利益が薄くなるか、さらには消滅することになるため、サービス料金を請求するという元の収益モデルは持続不可能になります。

3. 今後の見通し

DeFi と RWA の統合: DeFi プロトコルとトークン化された資産の組み合わせは、将来の主要なトレンドの 1 つです。米国の債券トークンの抵当や借り入れを可能にするなど、DeFiプロトコルをトークン化された資産と統合することで、より多くの金融商品が構成可能性と償還不要の即時流動性を実現し、DeFi分野におけるフライホイール効果を刺激することになる。特に、ライセンス製品とライセンスフリー製品の組み合わせにより、より幅広いアプリケーションシナリオが実現され、TVL の成長が促進されます。このイノベーションは、機関投資家だけでなく、特に決済や金融サービスの分野で、トークン化された資産が集中型ステーブルコインの役割の一部に取って代わると予想される、より幅広い暗号通貨ユーザーを魅了するでしょう。

新たなサービスと専門的ニーズ:資産のトークン化が進むにつれて、専門的なスキルと知識の需要を満たす新しいサービスプロバイダーが出現します。たとえば、スマートコントラクトの法律専門家、デジタル資産管理者、オンチェーン財務管理者、ブロックチェーン財務報告および監視プロバイダーが主要なプレーヤーとなり、市場がさらに成熟するよう推進します。同時に、制度上のコンプライアンスと規制の枠組みの改善により、これらのサービスプロバイダーに対する市場アクセスと信頼が向上します。おそらく、組織の関与と規制の透明性要件が高まり続けるにつれて、匿名性は将来的にますます希少な資産になる可能性があります。

国境を越えた取引と世界市場:ブロックチェーン技術の国境を越えた取引機能により、トークン化された資産の国際市場への参入がさらに促進され、従来の国際資産取引プロセスが簡素化されます。これは新興市場にとって特に重要であり、世界の資本を呼び込み、経済成長を促進することができます。将来的には、異なるブロックチェーンプラットフォーム間のシームレスな相互運用性の実現に役立つRWAプロジェクト、特により幅広い資産の選択肢を提供し、流動性を最適化するプロジェクトは、明らかな競争上の優位性を持つことになるでしょう。

技術の進歩とプロセスの最適化 RWA トークン化の成功は、効率的で安全なテクノロジーに大きく依存しています。ブロックチェーン技術が進歩するにつれて、特にスケーラビリティ、セキュリティ、標準化されたプロトコルが向上するにつれて、RWA トークン化はより効率的になります。新しいプロトコルの開発により、トークン化プロセスが簡素化され、プラットフォーム間の相互運用性が強化され、よりユーザーフレンドリーなエクスペリエンスが提供されます。こうした技術の進歩により、今後もさまざまな業界での RWA の導入が促進され、最終的には世界の金融情勢が再構築されるでしょう。

参照:

https://www.steakhouse.financial/projects/tokenized-tbills-2023

https://areteresearch.substack.com/p/the-real-world-asset-thesis-the-next

https://www.galaxy.com/insights/research/overview-of-on-chain-rwas/

https://docs.openeden.com/treasury-bills-vault/introduction

https://www.ustreasuryyieldcurve.com/

https://dune.com/lindyhan/ondo-usdy-ousg

https://reports.tiger-research.com/p/how-mantra-is-leading-the-rwa-market-eng

https://transak.com/blog/transak-state-of-rwa-tokenization-report-2024

https://www.rwa.xyz/blog/tokenized-treasuries-report

免責事項

この記事は参考用です。この記事は著者の見解を表すものであり、OKX の立場を表すものではありません。この記事は、(i) 投資アドバイスまたは投資の推奨、(ii) デジタル資産の購入、売却、または保有の提案または勧誘、(iii) 財務、会計、法律または税務に関するアドバイスを提供することを目的としたものではありません。当社は、かかる情報の正確性、完全性、有用性を保証しません。ステーブルコインやNFTを含むデジタル資産の保有には高レベルのリスクが伴い、大きく変動する可能性があります。自分の財務状況に基づいて、デジタル資産の取引または保有が自分に適しているかどうかを慎重に検討する必要があります。特定の状況については、法律/税務/投資の専門家にご相談ください。適用される現地の法律および規制を理解し、遵守することはお客様の責任です。