このレポートに記載されている市場、プロジェクト、通貨、その他の情報、意見、判断は参考のみを目的としており、投資アドバイスを構成するものではありません。

9月18日、連邦準備制度は利下げサイクルを開始し、最初の利下げは50ベーシスポイントでした。これは、2022年3月に始まった利上げサイクルの完全な終了を意味する。これはまた、連邦準備制度と米国政府が、疫病による通貨の過剰発行に対する流動性回復の任務が成功したと信じていることを意味し、焦点は、この「強力な薬」の影響、つまり経済と雇用への悪影響に移っている。経済的ダメージを防ぐ最善の方法の 1 つは、マネーサプライを拡大サイクルに戻すことです。

9月24日、中国政府は経済、株式市場、不動産市場を対象とした前例のない積極的な金融政策を発表し、当初の金利と預金準備率の引き下げに加えて流動性の放出を強化した。これは、世界第2位の経済大国が、消費低迷、不動産下落、雇用率の上昇に対抗するために、マネーサプライを精力的に増加させ、株式市場の上昇を促進することを決定したことを意味する。中国株式市場(香港株式を含む)の記録的な力強い反発は、世界の資本市場の注目と資本の流れを集めている。

すでに利下げを進めている欧州中央銀行と合わせて、世界の4大中央銀行のうち3行がすでに金融緩和政策を開始している。同社が管理する通貨発行総額は約23兆ドルで、世界の通貨発行総額の約20%を占める。

2024年が世界の主要中央銀行が金融緩和に転じる年となることは大きな意味を持つ。この転換は、感染症流行後の経済を回復させるために必要な手段であり、資産価値再評価の新たなラウンドの出発点でもある。

新興株式市場として、暗号資産も金融拡大の文脈で再評価を受けることになります。 EMC研究所は市場の見通しについて慎重ながらも楽観的であり、十分な内部調整が行われた仮想通貨市場が利下げサイクル中の強気相場の後半を開くだろうと判断している。

米ドル、米国株式、米国債券、金

ドルインデックス

利下げ開始後、米ドル指数は若干反発したが、月末までに再び100の大台に近づき、2022年4月にはその水準に戻った。利下げが続けば、100を下回るのも時間の問題かもしれない。

株式市場の早期の値動きのおかげで、米国株式市場は 7 月、8 月、9 月、9 月と月次サイクルでさまざまなファンド間の差異を均衡させるためにすべて激しく変動しました。ジョーンズ氏はそれぞれ2.68%、1.85%上昇した。しかし、早期の価格設定により、株価指数は大きく上昇しませんでした。直視すべき現実は、現在の米国株のバリュエーションが一定の利下げ期待を反映しており、「割安」に見えないことだ。トレーダーらには現時点で取引の根拠がないようだ。これが米国株上昇の最大の障害となっている。

米国の経済見通しに関して、市場関係者は依然としてCPIと雇用統計を投機と価格設定に利用しているが、最大の論争は米国経済が「ソフトランディング」を達成するか「ハードランディング」を達成するか、そして利下げの範囲にある。 11月と12月。現在、米国の株価は「ソフトランディング」の織り込みがほぼ完了しており、データが悪化した場合には、「ハードランディング」による投資リスクを防ぐため、値下がりが発生する可能性がある。これが最大の不確実性です。この不確実性の解消は第 4 四半期後半まで完了しない可能性があります。

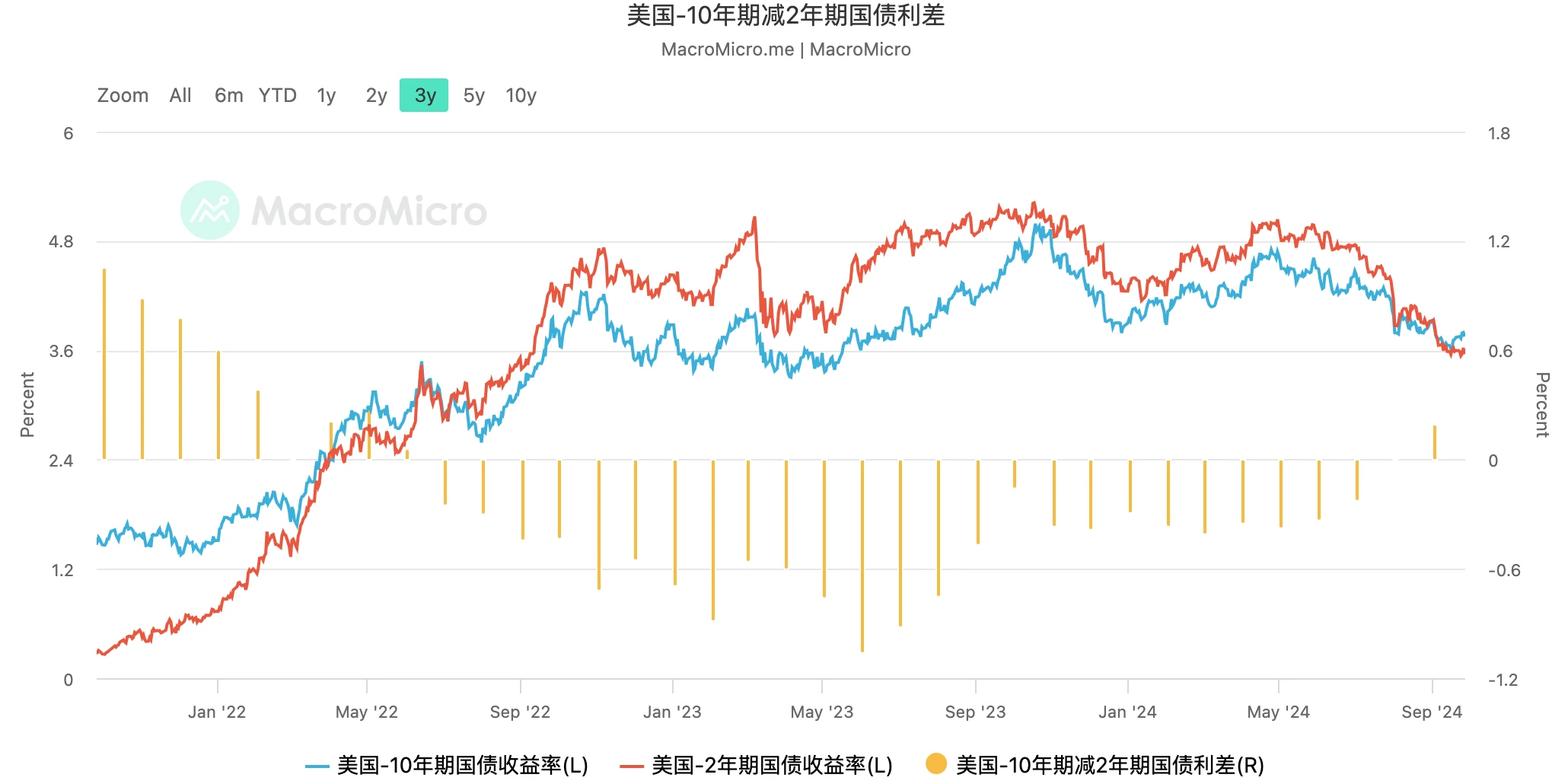

米国10年物マイナス2年物国債スプレッド

利下げに伴い、米債券市場にもトレンドの変化が見られる。米国経済の長期的な発展に対する懸念から、2022年7月から長期にわたって2年物国債の利回りが10年物国債を上回っている。この傾向は昨年9月に逆転し、現在の10年国債と2年国債の金利差は0.16に戻った。これは、米国債投資家が米国経済の「ソフトランディング」の確認をまず完了したことを意味する。

米国債券以外のもう一つの重要な投資対象として、ロンドンゴールドは金融拡大サイクルの到来に反応し、月間6.21%の大幅な上昇を記録しました。これほど毎月の増加額は、経済見通しが不透明な状況下で大手ファンドが安全なターゲットを選択していることを示している。

仮想通貨市場を代表するものとして、BTC は市場指数と同様の機能を担っています。現在のBTCの価格設定はBTC ETFチャネルファンドによってコントロールされているが、そのようなファンドはBTCを「デジタルゴールド」とみなすことを拒否しており、BTCを「セブンジャイアント」カテゴリーのテクノロジー株とみなすことに積極的であるようだ。この連動によりBTCは9月に安定し、ナスダックよりも高い7.35%上昇を達成することができたが、依然としてナスダックが65,000ドルでストップする影響を受け、以前の高値の回復を完了することはできなかった。

前回の高値を突破するには2つの道があります。第一に、ナスダックは以前の高値を取り戻し、第二に、市場のファンドが価格決定力を取り戻しました。 2 番目の道が実現すれば、強気相場の後半はより前向きになるでしょう。当社は慎重原則に基づき、アルトコインの目標値を押し上げるために資本流入が再開され、市場の資金のリスク選好が高まるためには「過去高値の突破」が必要条件と考えている。

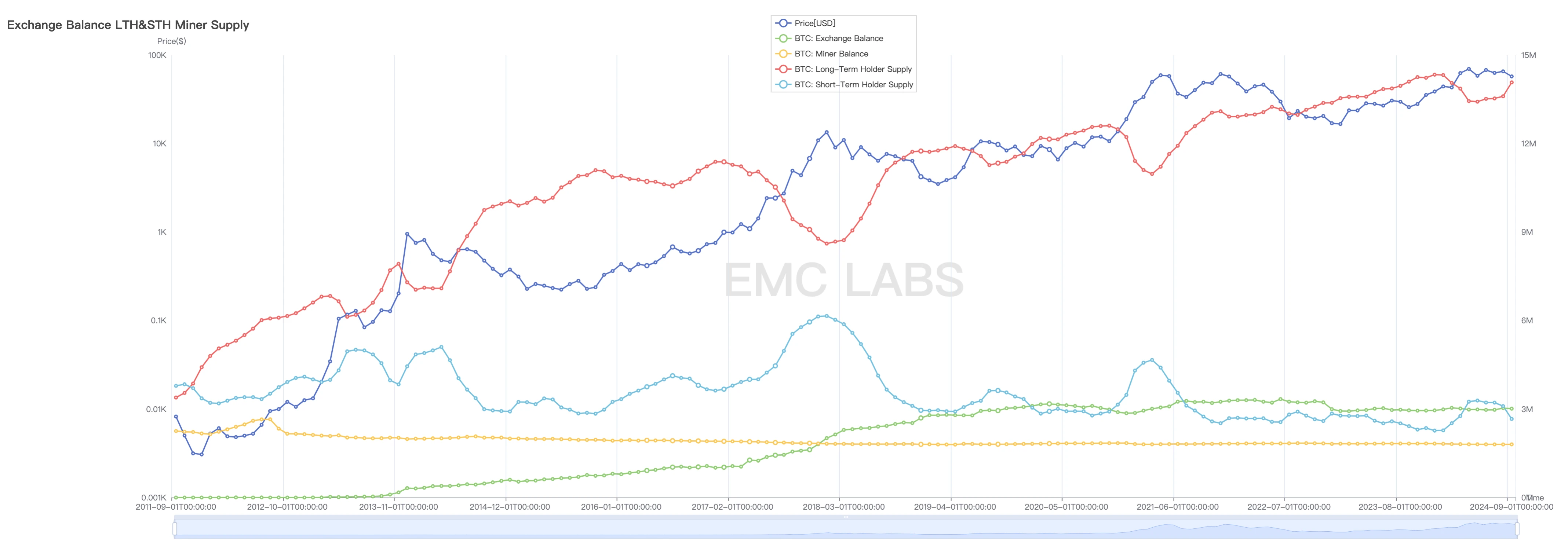

BTC供給体制

私たちは市場サイクルを、時間と空間の範囲内で長針と短針の間で価値が移動する現象として見ています。 12月に長期保有がピークに達した後、5月まで保有を減らし続け、6月から2度目の保有が始まり、9月末時点で1,407万株まで増加した。この構造再編は価格上昇を促進します。

ロング・ショート保有ポジションの推移(月次)

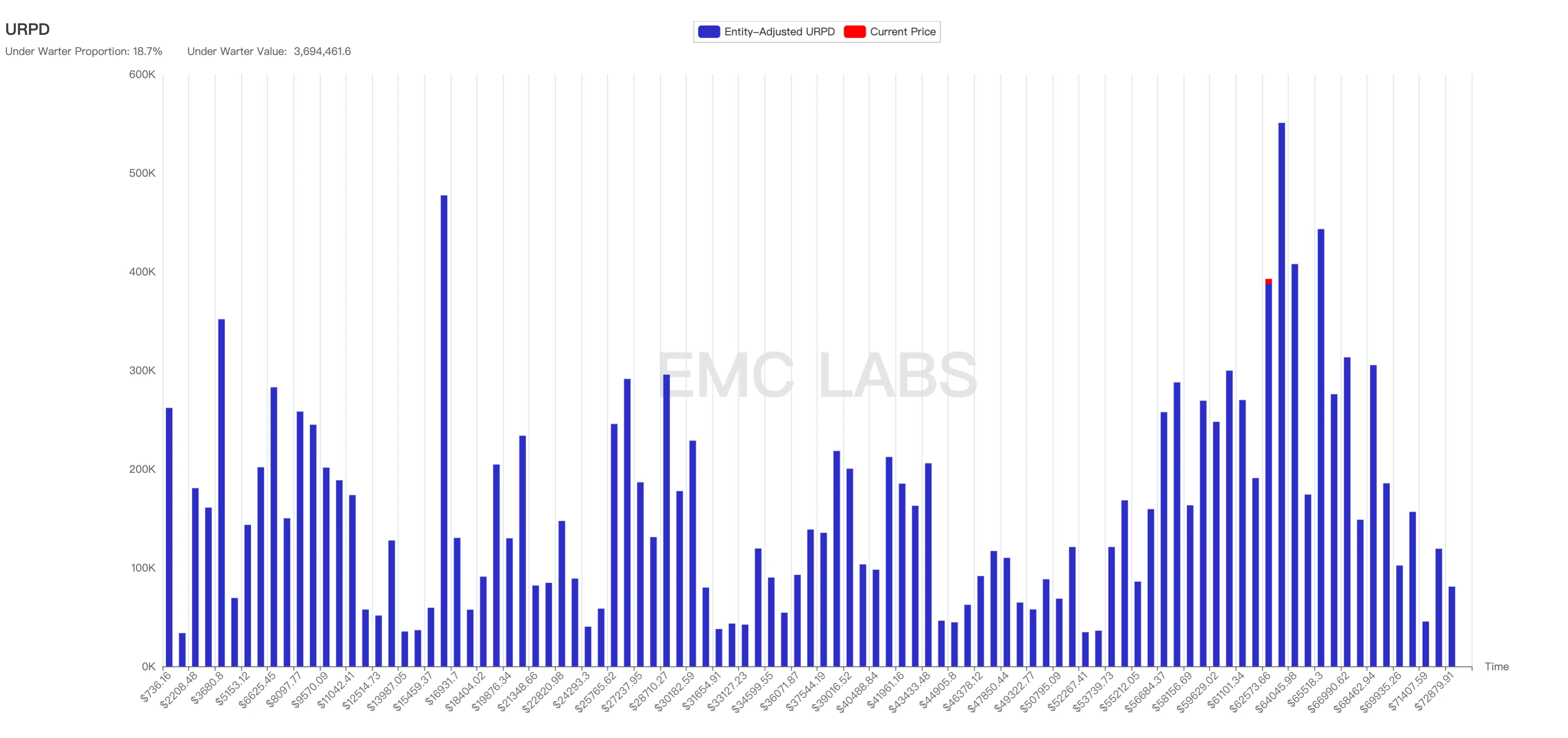

すべてのチェーンの BTC の分布を分析すると、9 月 29 日の時点で、BTC の 87% 以上が利益を上げていることがわかります。 5万4000~7万3000枚の「新高度統合エリア」に配布されるチップ数は624万枚で、8月31日末と比べて23万8300枚増加した。現在の最大ポジション価格は、8月末の58,893ドルから65,518ドルに増加しました。価格重心の継続的な上方移動は、価格上昇時の売り圧力を軽減するのに役立ちます。

BTCのコスト構造

注目に値するのは、9月下旬にBTCが反発するにつれ、長期投資家が再び暫定的に保有株を減らし始めたのに対し、短期投資家は保有株を増やし始めたことだ。この「ロングからショートへ」は流動性回復のシグナルであり、再び購買力の強さを試すことになるだろう。買いの力が売り圧力を吸収できない場合、市場は繰り返し下落するか、さらには下落する可能性があります。これが繰り返されると、ロングハンドが再びコレクションに戻る可能性があり、その場合、市場が以前の高値を回復するまでの時間が延長されます。現時点では「ロングからショートへ」という新たな流れが始まったとは言い切れない。

資金調達

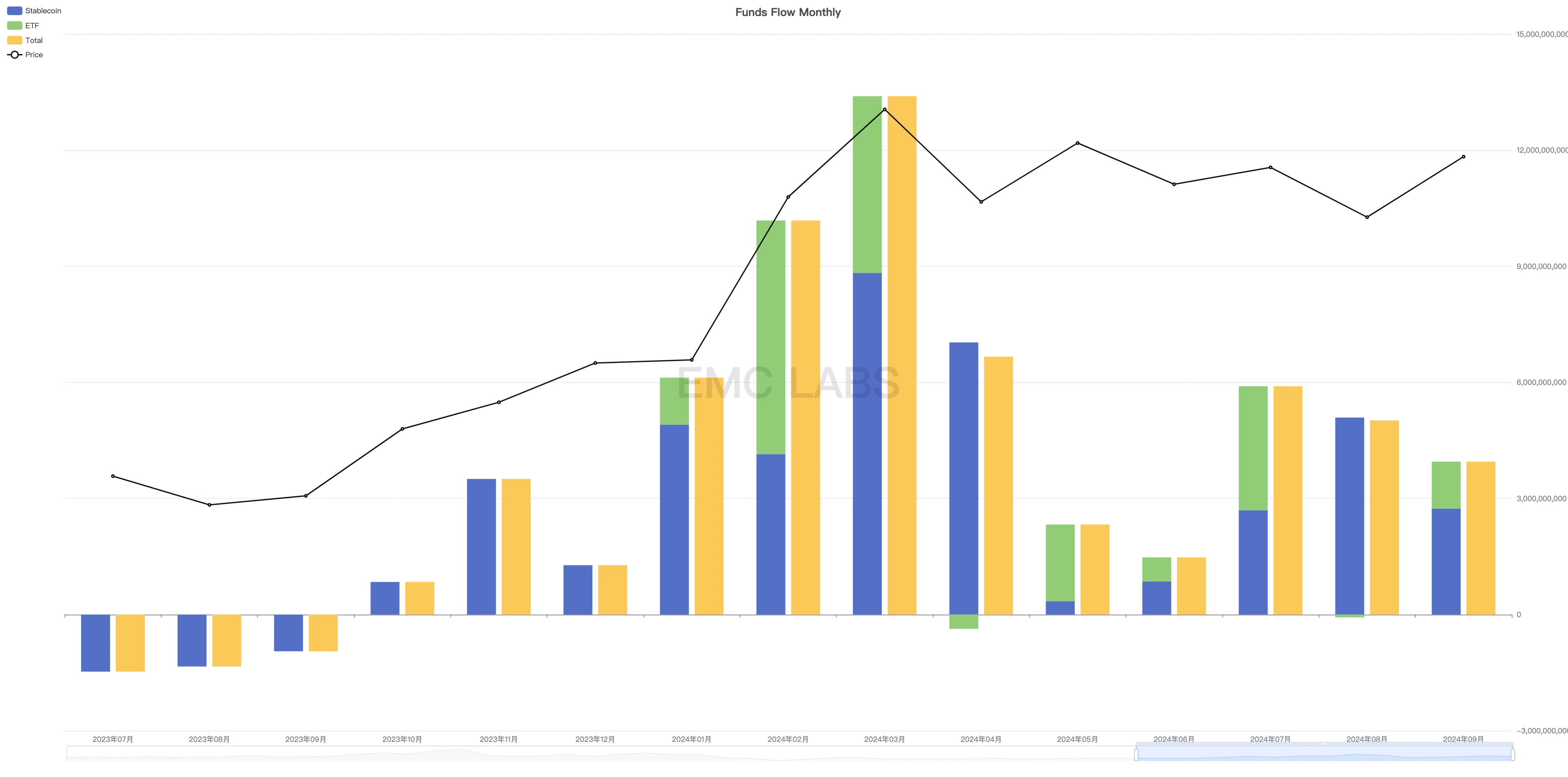

ステーブルコインと11の米国BTC ETFの月次資金フロー統計

今月の資金調達も楽観的で、2つの主要チャネルは合計37億8,800万米ドルの流入を記録し、その中でもステーブルコインチャネルが25億8,800万米ドルの規模で主な流入となった。 ETFチャネルは先月流出状態にあったが、5月に流入が再開し、12億ドルを記録した。

しかし、7月に流入規模が再開されて以降、7年、89年、99年と流入規模が月々縮小していることにも懸念がある。各国の株式市場の全体的な改善を背景に、ビットコインは上昇効果を伴う資本流入の加速を呼び込むために、これまでの高値を早急に突破する必要がある。

「新たな高度統合領域」における6か月間の統合プロセス中、これまでにステーブルコインとETFチャネルの流入は380億を超え、これらの資金が「新たな高度統合領域」での売り圧力を引き受け、コストを削減した。この地域では600万BTC以上の価格が約64,000ドルに更新されました。

テクニカル指標

BTC価格推移(日次)

テクニカル指標は短期および中期トレーダーにとって重要な取引ツールです。現在、市場は継続的な資金流入と流動性回復の初期段階にあり、短期トレーダーの判断が市場動向に決定的な影響を与える。

64,000ドル、66,000ドル、70,000ドル、73,000ドルは短期的な注目価格であり、それぞれ短期コスト抑制、下降トレンドライン抑制、上昇トレンドライン反転抑制、新高値抑制を表します。下向きの変化を示している200日移動平均を今月突破したことの重要性は、64,000ドルの価格が短期原価と8月の反発の最高点でもある。このレベルを「効果的に」攻略することが重要であり、その後に66,000ドルと70,000ドルをブレイクアウトすることが重要です。現在、4つの主要な価格レベルのうち3つはまだ突破されておらず、希望はBTC ETFチャネルの資金にあります。

実質的な7万3000ドルの突破は、市場で最も保守的なファンドが覚醒し、市場外ファンドが次々と参入することを意味する。

後半戦の可能性も

これまでのレポートで、強気相場の第一段階の原動力は主にBTC ETF承認前後のオンサイトファンドと新規ファンドのポジションカバーによるものであることを何度も述べてきました。世界の主要な中央銀行が流動性拡大の段階に入るなか、EMC Labsは、その後のBTC資産価格の上昇の勢いは主に金融拡大をきっかけとした価値の再評価と伝統的資本によるBTC ETFの新たな配分によるものであると判断しています。

リスク選好が徐々に高まるにつれ、この仮想通貨強気市場の後半には、完全に調整されたアルトコインに注目と資金が徐々に流入することになるだろう。 BTCの市場シェアは、今回のラウンドの最高点である60%近くから徐々に低下し、40%に近づくと判断しています。アルトコインは、ラリー全体の上昇の後、徐々に発散していきます。私たちは、業界の発展の方向性を表し、技術革新またはモデル革新があり、ユーザー獲得機能があり、トークンモデルに優しいブロックチェーンインフラストラクチャと Web3 アプリケーションに焦点を当てています。

結論

現在、EMC LABS が開発した eMerge エンジンは、指数の上昇が 0.75 まで回復し、徐々に緩やかな拡大状態に入っていることを示しています。この指標の回復は、BTCのエコシステムと市場構造の大きな回復を意味しており、これは私たちが繰り返し強調してきた、より大きな流動性ショックに直面してもBTCがより高い価格をマークする準備ができていることを意味します。

市場の発展を予測し、行動を起こして参加することで、大きな報いが得られます。私たちは、リスク選好度の向上、前向きな姿勢、そして断固とした行動が現段階では最良の選択になったと信じています。

最大の懸念は、米経済が「ハードランディング」に陥るかどうかだ。ひとたび「ハードランディング」が発生すると、リスク選好の低下により資産価値が過小評価され、米国株式市場が年々低迷する可能性があり、この場合、暗号資産市場が独立した市場から脱却することが困難になる可能性があります。

さらに、中国株式市場の異常な回復も一定の国際資本の流入を引き寄せています。この回復が中国政府による前例のない金融政策投資(10月には各種財政政策が導入される)によるものであることを考慮すると、中国市場の回復には一定の持続性があり、国際資本の流入も継続すると考えられる。これは間違いなく米国株の回復と安定に影響を及ぼし、ひいてはリスク選好の要求が高いBTCや仮想通貨市場全体に影響を与える可能性がある。

このマイナスの影響は、世界的な金融政策の移行過程で必然的に発生する混乱や紛争から生じます。短期的には必然的にBTC価格の継続的な変動につながりますが、長期的な傾向に関する当社の判断が変わることはありません。

EMCラボについて

EMC Labs(エマージェンス・ラボ)は、暗号資産投資家とデータサイエンティストによって2023年4月に設立されました。業界の先見性、洞察力、データマイニングを競争力の中核として、ブロックチェーン業界の研究と暗号流通市場への投資に重点を置き、研究と投資を通じて急成長するブロックチェーン業界に参加し、人類への祝福としてブロックチェーンと暗号化資産を促進することに尽力しています。

詳細については、https: //www.emc.fundをご覧ください。