オリジナル | Odaily Planet Daily ( @OdailyChina )

著者 | 夫のハウ ( @vincent 31515173 )

2024 年の RWA サーキットが出現し、優れたパフォーマンスを発揮しています。

この 1 年間、RWA はもはや「コンセプトを販売する」だけでなく、多くのプロジェクトの実際の進捗を先導しました。世界的には、ブロックチェーン技術やその上の現物資産に対する各国の規制方針が徐々に明らかになり、資金の流入や投資規模の拡大に有利な条件が整いつつある。ますます多くの伝統的な資産がチェーンに集まるにつれ、RWA は徐々に伝統的な金融と仮想通貨の世界をつなぐ重要な架け橋となり、資本市場に新たな成長の勢いを注入しています。

マッキンゼーは、トークン化された資産が 2030 年までに市場価値 4 兆ドルに達すると予測しています (ステーブルコインを除く)。これは、ほとんどの機関による将来の RWA 市場価値の最も控えめな推定値です。 rwa.xyz のデータによると、ステーブルコインを除く RWA の現在の世界市場価値総額は約 149 億米ドルです。これらの機関の成長期待に従った場合、RWA市場は今後数年間で市場価値が年間約3,300億米ドル成長する必要があり、これはこの分野が大きな成長の可能性と投資機会を秘めていることを意味します。

市場はRWAの将来に自信を持っていますが、現在RWAセクターは依然として主に機関投資家や大規模投資家にサービスを提供しており、多くのプロジェクトでさえ流通ツールの一部としてのみ資産トークン化を使用しています。個人投資家にとって、どのようにして適切な投資プロジェクトを選択し、このトレンドにうまく追いつくかは、依然として解決が必要な緊急の問題です。

この目的を達成するために、Odaily Planet Daily は、2024 年の RWA トラックの進捗状況をレビューし、RWA 年次概要で 2025 年の RWA 業界の将来の発展の方向性を展望します。

主要イベントのレビューと RWA セグメントの分析

2024 年、RWA セクターは、さまざまな国での関連規制政策の確立、伝統的な金融機関による参入ラッシュ、仮想通貨ネイティブ プロジェクトの新たな進展、象徴的な市場価値の躍進など、多くの大きな前向きな出来事を経験しました。今年の RWA セクターの成功は次のとおりです。下の写真は、2024 年の RWA セクターにおける主要な画期的な出来事をまとめたものです。

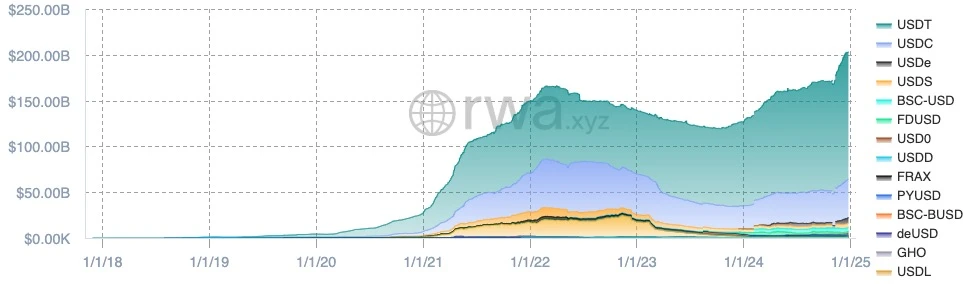

ステーブルコイン

ステーブルコインをRWA(現実世界資産)として分類すべきかどうかについては議論があった。ステーブルコインの開発は RWA の概念よりも前から行われているため、通常、ステーブルコインは統計の RWA データには含まれません。しかし本質的に、ステーブルコインはトークン化された法定通貨であり、米ドルなどの法定通貨に対して1:1で価値固定を実現します。同時に、ステーブルコインの開発は、他の RWA 製品にある程度の参考と指針を提供します。したがって、この記事では、RWA セクターの一部としてのステーブルコインについて説明します。

rwa.xyz のデータによると、ステーブルコインの現在の市場価値総額は約 2,030 億米ドルで、世界の保有者数は約 1 億 3,900 万人に達しています。ブロックチェーン分野で最も成熟した資産クラスの 1 つとして、ステーブルコインの応用シナリオは拡大し続けています。オンチェーンの融資や取引から、国境を越えた支払いや現実の商品の支払いに至るまで、ステーブルコインはさまざまな分野で幅広い応用性を示しています。特に新興市場では、ステーブルコインが徐々に外国為替取引や支払いに好まれるツールになってきています。例えば、USDTやUSDCといった主流のステーブルコインは市場を確固たる地位を占めており、特に東南アジアやラテンアメリカなどの地域ではUSDTの取引量が突出しています。さらに、DAI などの分散型ステーブルコインは、複数担保メカニズムを通じて DeFi プロトコルの信頼性と柔軟性をさらに強化します。

ただし、ステーブルコインの規制は2024年に世界的に大幅に強化される予定です。欧州はMiCA法を通じてステーブルコインの発行要件と遵守基準を明確にし、米国のステーブルコイン法は準備金の開示と透明性をさらに規制し、香港もステーブルコインサンドボックスプログラムを開始した。これらの政策とプログラムはステーブルコイン市場にさらなる透明性と安定性をもたらしましたが、同時に中小規模の発行者に大きなコンプライアンスコストと技術的プレッシャーをもたらしました。それにもかかわらず、ますます洗練された規制の枠組みにより、従来の金融機関がステーブルコイン分野に参加する自信が得られました。銀行やファンド会社を含む大規模機関は、ステーブルコインに関連するアプリケーションやイノベーションをより積極的に模索し始めています。

米国財務省債務

米国国債は世界で最も流動性があり、信用格付けされている資産の 1 つとして、RWA (現実世界資産) セクターのトークン化プロセスにおいて重要な位置を占めています。 2024年、米国財務省トークン化市場の時価総額は年初に10億米ドルを超え、最近では30億米ドルを超え、年間500%以上の増加でRWAセクターで第1位にランクされています。現時点で、時価総額は 38 億米ドルを超え、保有者は 11,000 名を超えています。

この成長は主に伝統的な金融機関の参加によるものです。 BlackRockやSecuritizeなどの機関はパブリックブロックチェーン上にトークン化ファンドBUILDを立ち上げ、複数のプロジェクトの協力を集めており、Ondoはその代表的なプロジェクトである。 Ondo は、米国財務省のトークン化スペースで重要な位置を占めており、プラットフォーム通貨を持つ数少ないプロジェクトの 1 つです。

さらに、ハッシュノート社が発売したハッシュノート・ショート・デュレーション・イールド・コイン(USYC)が急浮上し、2024年末には時価総額がBUIDLを上回り、10億ドルを超えて首位に立ち、市場シェアの40%以上を占めた。 MakerDAOはまた、米国債のトークン化に10億ドルを投資する計画も発表した。この動きは、分散型金融(DeFi)が従来の金融資産とより深く統合されており、分散型金融における米国債トークン化の適用を促進していることを示している。

全体として、米国財務省トークン化市場は、伝統的な金融機関の参加と革新的な商品の発売により、2024 年に着実な成長を示すと予想されます。より多くの機関が参加し、テクノロジーが発展し続けるにつれて、トークン化された米国債はさらに拡大し、RWAセクターの重要な資産になることが予想されます。

私的信用

RWA 分野では、ステーブルコインを除くと、プライベートクレジット部門の市場シェアが重要な位置を占めています。 RWA.xyzのデータによると、プライベートクレジット市場におけるアクティブな融資総額は現在95億3000万ドルに達し、融資総額は162億ドルに達し、関係する融資契約の数は2,300件を超えている。平均年率 (APR) は約 9.91% です。

その中でも、米国最大のノンバンク住宅資産信用枠(HELOC)貸し手であるFigure Technologieszは、民間信用分野で最大の市場シェアを有し、 104億ドルを超えるローンを発行しており、そのうち約90億9,600万ドルが有効である。 。

仮想通貨ネイティブ プロジェクトとして、Maple Finance もこの分野で大きな進歩を遂げており、現在の融資総額は 24 億 4,000 万ドルで、そのうち約 2 億 7,000 万ドルがアクティブな融資であり、年率 9.72% です。そして今年、独自のプラットフォームトークンMPLのブランドをアップグレードするために、DeFiレンディングに焦点を当てた新製品Syrup.fiが開始されます。新しいトークンSYRUPは、プロトコル収益の変換を向上させるためのプレッジ機能を導入します。

これとは別に、Centrifuge や Goldfinch などのプロトコルもオンチェーン クレジットの成長を促進しており、それぞれ 5 億 6,000 万ドルと 1 億 7,000 万ドルの融資を支えています。

これらのブロックチェーンベースの民間信用プラットフォームは、透明で標準化された低コストの融資プロセスを提供することで、従来の信用市場を徐々に変えつつあります。最も重要なことは、ブロックチェーンにより、世界的な流動性が許可なしにオンチェーンクレジットに資金を供給できるようになり、借り手により多くの資金調達チャネルが提供されることです。借り手の財務データとオンチェーンのキャッシュフローのトークン化により、将来的には信用プロセスがさらに最適化され、より自動化され、公平かつ正確になる可能性があります。

現在、プライベートクレジット市場は徐々に拡大しており、より多くの非標準化クレジット商品が市場に登場しており、高い成長の可能性を示しています。 SecuritizeのCEOはまた、トークン化されたプライベートクレジットには大きな将来性があり、将来的にはRWA分野の主要な分野になるだろうと述べた。革新的な金融商品への需要が高まる中、プライベートクレジットはRWAセグメントの重要な成長原動力になると予想されています。

商品

2024 年には、商品のトークン化が金融市場、特に金の分野で徐々に重要なトレンドになりつつあります。世界で最も安定した資産の 1 つとして、金のトークン化プロセスはますます注目を集めています。最新のデータによると、金トークン市場の時価総額は10億5,000万ドルに達し、金トークン保有者の総数は5万8,610人であり、市場が徐々に投資家に認識され、参加されていることを示しています。

PaxosとTether Holdingsは金トークン発行市場を支配しており、それぞれPAXGやXAUTなどのトークン化された金製品を通じて市場を牽引しています。 Paxos と Tether Holdings の市場シェアはそれぞれ 49.59% と 48.71% であり、これら 2 社が提供するゴールド トークンは現物のゴールドと 1 対 1 でリンクされており、ゴールド トークンの価値の安定性が確保されています。 2 つの主要発行体に加えて、Comtech Gold や Aurus などの企業も関与していますが、市場シェアはそれぞれ 1.1% と 0.45% と小さいです。

ゴールドのトークン化の主な利点は、ブロックチェーン技術を活用して透明性、流動性、取引可能性を向上できることです。ブロックチェーンを通じて、ゴールドトークン取引は従来の金融仲介業者を必要とせずにリアルタイム決済を実現できるため、取引コストと時間遅延が削減されます。さらに、スマートコントラクトの適用により、ゴールドトークンは従来の市場での投資ツールとしてだけでなく、融資などの金融活動に参加するためのDeFiプラットフォームの担保資産としても使用できるようになります。この分散型機能により、投資家は金を 24 時間 365 日取引できるため、従来の金市場の時間制限や現物の受け渡しの問題を克服できます。

より伝統的な金融機関と分散型金融プラットフォームの参加により、金のトークン化市場は急速な発展の勢いを見せています。市場はまだ初期段階にありますが、金トークンは柔軟な投資ツールとして、特に資産配分とリスク管理において、すでに世界中の投資家に多様な選択肢を提供しています。

他の

RWA トラックの幅広さと多様性により、RWA トラックはブロックチェーン技術応用の重要な分野の 1 つとなっています。この記事で前述した 4 つの主要セクター (債券、不動産、プライベートエクイティ、コモディティなど) に加えて、RWA トラックは大きな可能性を秘めた複数のセグメントもカバーしています。不動産セクター、株式およびファンドセクター、アートセクター、炭素クレジットセクターなど、すべての分野が急速に発展しています。各分野には独自の市場特性やニーズがあり、その可能性も異なります。不動産のトークン化プロセスは、特に高価値不動産プロジェクトの流動性向上の観点から世界的に加速しています。株式とファンドのトークン化は、投資家に、より柔軟で敷居の低い投資方法、特に従来の株式やファンドをチェーン上で循環させる革新性を提供し、投資家が世界市場に直接参加できるようにします。さらに、ユニークな物理的資産としての芸術作品もブロックチェーン技術を通じてトークン化されており、より多くの投資家が高価値の芸術作品への投資に参加できるようになりました。炭素クレジット市場のトークン化は、環境保護の分野でも注目を集めています。ブロックチェーン技術は、炭素クレジット取引の透明性と流動性を向上させ、グリーン投資の持続可能な発展を促進するのに役立ちます。

ただし、これらの分野は潜在力に満ちていますが、多くの分野はまだ初期段階にあり、時価総額が低いか、時価総額で測ることができないため、この記事ではこれらの分野についてはあまり議論しません。

RWA 製品の多様性に加えて、これらの RWA 製品を発行するパブリック チェーンも市場の注目の的となっています。 Bitwise によると、イーサリアムは依然として RWA 市場で最も重要な発行チェーンであり、市場シェアの 81% を占めています。強力な技術基盤とエコシステムにより、イーサリアムは多くの RWA プロジェクトにとって最適なプラットフォームとなっています。同時に、イーサリアムの継続的なアップデートとアップグレードも、RWA トラックにおける主導的な地位に継続的な推進力をもたらしています。

イーサリアムに加えて、他の新興パブリックチェーンも徐々にパイのシェアを獲得し始めています。たとえば、Solana は、その高いスループットと低い取引手数料により、プラットフォーム上で発行される RWA プロジェクトを徐々に引き寄せています。さらに、Avalanche、Polygon、Sui などの他のパブリック チェーン プラットフォームも RWA トラックに参加し、市場により多くの選択肢を提供しています。

これらの主要なパブリック チェーン プラットフォームに基づいて、資産のトークン化ソリューションの提供に焦点を当てた、いくつかの新興パブリック チェーン プロジェクトも登場しています。その中でもマントラは最も注目を集める代表企業の一つとして市場から幅広い注目を集めています。マントラのトークンである OM は、ドバイ最大の不動産開発会社の 1 つである MAG とのパートナーシップのおかげで、過去 1 年間でなんと 160 倍に成長しました。これは素晴らしい偉業です。この提携を通じて、マントラは不動産区画および開発プロジェクトにおける5億米ドルの資金調達をトークン化し、オンチェーン投資家がプロジェクトの資金調達に参加できるようになり、プロジェクト完了後は投資家も株式リターンに参加できるようになります。 。この革新的なモデルを通じて、マントラは不動産業界により多くの資金を導入するだけでなく、投資家に資産価値の評価に直接参加する機会を提供します。

さらに、RWA セクターに焦点を当てたスタートアップ プロジェクトも出現しており、その中には完全にモジュール化されたレイヤー 1 ブロックチェーン Plume が最近 2,000 万米ドルの資金を調達しており、そのエコシステムには 180 以上のプロトコルが構築されています。 40億ドルを超える規模。近い将来、潜在的に独占的な RWA セクターを持つ別のパブリック チェーンが一般の視野に入るだろうと私は信じています。

RWA ブームの背後にある投資のジレンマ — 個人投資家がターゲットを選択する方法

2023年からWeb3分野ではRWAが注目されることになる。ソーシャル メディアでのディスカッションの人気でも、オフライン カンファレンスの焦点でも、RWA は Web3 の次の重要な手段とみなされています。しかし、RWA の将来に対する高い期待にもかかわらず、この分野への投資方法についての明確な理解はまだ不十分です。

RWA コンセプトは、従来の金融資産とブロックチェーン技術を組み合わせる可能性があるため、広く注目を集めています。この分野は、成熟した収益モデルを持ち、従来の資産管理会社の運営方法に近いため、暗号化業界の初期の多くの実験プロジェクトとは異なります。ほとんどの RWA プロジェクトはトークンファイナンスに依存せず、分散型コミュニティガバナンスを重視するのではなく、コンプライアンスと管理効率を確保するために主に集中型モデルを採用しています。

データによると、RWA 製品の市場価値の総額は約 149 億米ドルですが、ほとんどのプロジェクトはプラットフォーム コインを立ち上げておらず、将来的にも発行されない可能性が高くなります。これは、これらのプロジェクトのビジネス モデルがトークン経済的サポートを必要としないためだけでなく、規制環境によって制限されているためでもあります。この特性により、一般投資家の参加経路が不明確になり、市場では実際の行動よりも「将来性についての楽観的」な議論が重視されます。

現時点では、RWA セクターはまだ初期段階にあり、その中心的な原動力は伝統的な金融機関にあります。彼らは、準拠した方法で実物資産をブロックチェーンに導入し、基本的な製品レイヤーを構築しています。一般の投資家にとって、この段階に参加する機会は限られており、ネイティブ ブロックチェーン プロジェクトのイノベーションと収益メカニズムを通じて介入できるようになる前に、インフラストラクチャが徐々に改善されるまで待つ必要があります。

2 つの主な投資アイデア

現段階では、RWA への投資には主に 2 つのアイデアがあります。1 つは RWA 製品を直接購入すること、もう 1 つは RWA 関連プロジェクトのプラットフォームコインに投資することです。

RWA 製品に直接投資する際に考慮すべき点がいくつかあります。

コンプライアンスと SPV : 投資家は、投資が現地の規制に準拠していることを確認するために、製品のコンプライアンスに注意を払う必要があります。同時に、特別目的事業体 (SPV) を通じて資産を管理する製品は、SPV の設立背景、運用モデル、コンプライアンスに特別な注意を払う必要があります。 SPV の運用モデルは資産の安全性と流動性に直接影響するため、投資家は関連する監査報告書とコンプライアンス証明書を注意深く確認する必要があります。

有名な資産発行会社を選ぶ:米国国債や優良株など、有名な金融機関やプラットフォームが発行する商品を優先します。これらのプラットフォームには通常、完全な資産保管およびリスク管理メカニズムが備わっており、投資リスクを効果的に軽減できます。対照的に、小規模なプラットフォームでは、資産保管のセキュリティと管理チームの背景にさらに注意を払う必要があります。

資産保管のセキュリティ:投資家は、管理ミスやセキュリティ違反による損失のリスクを軽減するために、資産が成熟したサードパーティ保管プラットフォームによって管理されていることを確認する必要があります。銀行や専門の資産管理会社など、信頼できる保管機関を選択し、その保険メカニズムとリスク軽減策を理解することは、資産の安全性を確保するための重要なステップです。

現段階では、この記事の読者のほとんどは RWA 製品への直接投資に焦点を当てておらず、プラットフォーム コインへの投資の方がより魅力的な選択肢です。しかし、プラットフォームコインを発行する数多くのRWAプロジェクトの中から、適切なターゲットをどのように選択するかが大きな問題となっている。投資家がより多くの情報に基づいた意思決定を行うのに役立つ、著者からのいくつかの提案を以下に示します。

プラットフォーム通貨の実際の役割にあまり注意を払う必要はありません。ほとんどの RWA プロジェクトのプラットフォーム通貨には実際の価値はなく、通常はガバナンス権限を提供するだけであり、プラットフォーム収入を分配する権利はありません。これは、現在の RWA トラックがまだ大規模な現実世界の資産をチェーンに載せる初期段階にあり、これらの企業のほとんどが依然として伝統的な企業によって主導されていることによるものです。コインを発行するのではなく、投資収益率を高めます。

市場セグメントにおけるプロジェクトの市場シェアに注意してください。多くの RWA プロジェクトは単に「コンセプトを売りにしている」だけであり、市場セグメントにおける実際のシェアはほぼゼロです。このようなプロジェクトは、実際の資産管理や市場シェアの拡大から恩恵を受けるのではなく、運営を維持するためにコインの発行に依存していることがよくあります。製品の市場価値がトークンの市場価値よりもはるかに高いプロジェクトについては、投資家の注目に値します。これは、実際の市場でのプロジェクトの開発が比較的健全であり、将来的により高い市場シェアを達成する可能性があることを示しており、それによってトークンの価値の成長が促進されます。

RWA プロジェクトの多様な軌跡の可能性に注意してください。単一の RWA プロジェクトの市場価値にバブルが発生する可能性があり、製品の市場価値とトークンの市場価値の間に大きなギャップが存在する可能性があります。ただし、プロジェクトが RWA 分野に加えて他のトラック (DeFi、NFT、ブロックチェーン インフラストラクチャなど) に関与している場合、このプロジェクトのトークンのパフォーマンスはより良くなる傾向があります。多様なトラックとアプリケーションシナリオは、プロジェクトにより安定した成長の勢いをもたらす可能性があるため、投資家は、さまざまなトラックでのこれらのプロジェクトの拡大に注意を払う必要があり、トークンの実際の価値を向上させることができます。価値観。

現実世界のパートナーシップの重視: RWA セクターは現在、特に伝統的な金融機関や有名企業の参加による、現実世界の協力とサポートにさらに依存しています。どのような RWA プロジェクトがこれらの機関の協力を引き付けることができるかは、多くの場合、その機関がより強力なコンプライアンス、市場の信頼、およびリスク管理能力を備えていることを意味します。したがって、投資家は、有名な機関、銀行、またはその他の従来の金融プラットフォームと提携している RWA プロジェクトに焦点を当てる必要があります。これらの協力は、プロジェクトにより多くのリソースをもたらすだけでなく、投資家にさらなる安全性を提供すると同時に、これらのプロジェクトに市場におけるより高い物語的価値と発展の可能性を与えることができます。

2025 年の RWA セクターの将来展望

2025 年に向けて、RWA は徐々に Web3 開発の中核的な推進力の 1 つになりつつあります。シティバンクのアナリスト、アレックス・サンダース氏は、資産デジタル化のプロセスが加速するにつれ、RWAの普及が暗号化市場に長期的な活力をもたらすだろうと強調した。ステーブルコインの普及によってもたらされたオンチェーンの資本フロー効率の向上と相まって、従来の金融におけるブロックチェーンの地位はさらに強化されるでしょう。

さらに、Coinbaseは2025年の市場予測の中で、RWAがブロックチェーン業界の次の成長の波になると指摘しました。規制環境が改善され、技術インフラが成熟するにつれて、従来の金融機関はより大規模にオンチェーン資産分野に参加することになります。債券や不動産などの高額資産のトークン化により、仮想通貨市場にさらなる流動性と安定性が導入され、徐々にオンチェーン経済の新たな柱となることが期待されています。

現在の市場パフォーマンスから判断すると、2024 年のデータは RWA の成長可能性を証明しています。 rwa.xyz のレポートによると、今年のトークン化された RWA の市場規模は前年比 60% 増加し、149 億米ドルに達しました。今後数年間で、プライベートクレジット、不動産、商品などの資産クラスのトークン化により、この市場の範囲がさらに拡大し、投資家により透明で効率的な金融ツールが提供されるでしょう。

オンチェーンのトークン化資産が完全に普及するにはまだ時間がかかりますが、その可能性については疑いの余地がありません。段階的な規制緩和と継続的な技術進歩を背景に、RWA の発生は暗号化業界の変革における重要な転換点となる可能性があります。長期的な価値を求める投資家にとって、2025 年は RWA セクターの整備にとって重要な時期となるでしょう。今年は技術革新の転換点となるだけでなく、従来の金融と暗号化業界の深い統合におけるマイルストーンとなる可能性があります。