1. 安定通貨法による収入損失のリスク

2024 年 11 月 28 日の時点で、USDT の市場価値は約 1,323 億米ドルで、ステーブルコイン市場は 2028 年までに 2 兆 8,000 億米ドルを超えると予想されています。ステーブルコインの規制動向は市場の注目を集めています。 USDT の市場価値は次の図に示されています。

2022 年 6 月 7 日、米国上院議員シンシア・ルミス (共和党、ワイオミング州) とカーステン・ギリブランド (民主党、ニューヨーク州) がペイメント ステーブルコイン法を導入しました。ギリブランド氏は、LG法案は「二重銀行システムを維持しながら、消費者を保護し、イノベーションを促進し、米ドル支配を促進する決済ステーブルコインの明確な規制枠組みを創設する画期的な超党派の法案」と呼んだ。近年のUSDTの場合。

この法案は、すべてのトークンの名目価値が100億ドルを下回った場合、非預金信託会社(ノンバンク)が独自のルートを通じてステーブルコインを発行することを許可するものである。ルミス・ギリブランド法は、100億ドルを超えるステーブルコイン発行者が合法的に活動できるようにするには、「国家ステーブルコイン発行者として認可された保管機関」でなければならないと規定している。ルミス・ギリブランド法案の下では、サークル(USDC、発行額330億ドル)やパクソス(PAXD)のような集中型ステーブルコイン事業には2つの選択肢がある。州レベルのノンバンク金融機関を経由するか、連邦または州の組織になるかのどちらかである。 . Level は、従来の金融機関における MMF またはプライマリーディーラーと同様に、国家決済ステーブルコインプロバイダーの保管機関になります。 LG法案では、いつでもソブリン法定通貨と交換でき、基礎となるアンカーとして非暗号資産であり、MoEに使用されるステーブルコインのみが支払いステーブルコインとして定義されており、USDT(預金機関タイプ)とUSDC(非暗号資産)のみがステーブルコインとして定義されています。決済ステーブルコインはLG法の適用範囲内であり、アルゴリズムステーブルコインや過剰暗号担保ステーブルコイン(DAI等)は含まれません。

同時に、LG 法には長期管轄規定も含まれており、これらの法律は米国外の企業にも適用されることになります。テザーはBVIに登録されているが、USDTは米国の投資家や取引所の間で広く流通しており、法案ではテザーとUSDTが適用範囲内であると直接明記されているため、テザーも法案の管轄対象となることが予想されている。テザーは、米国の企業や個人に直接トークンを発行していないため、米国の顧客にはサービスを提供していないとしているが、米国の政策立案者はこのような規制回避のやり方を認識しない可能性が高い。

したがって、テザーは米国財務省またはSECによって法律行為を禁止されるリスクにさらされています。 LG法は、預金金融機関に対し、連邦または州の銀行規制当局から事前承認を得た上で決済ステーブルコインの発行と償還を義務付けており、高品質の流動資産(米ドル、米国債など)を100%以上の担保として使用する必要がある。発行の額面、未償還の支払いステーブルコインの数、および支払いステーブルコインを裏付ける資産とその価値の詳細を毎月公表し、顧客の要求に応じて、未払いの支払いステーブルコインをすべて償還する義務を負います。法定通貨の額面価格で ステーブルコインによる支払い義務。テザーがそのような潜在的な義務を発動した場合、または償還および開示義務を履行できない場合、テザーは米ドル関連のビジネスに従事することが禁止されます(テザーは米国で法的ライセンスを持っていないため、その結果、ライセンスを持っていないにもかかわらず、これは、USDT の価値に深刻な変動を引き起こし、USDT と米ドルの切り離しにつながり、米国と同様の死のスパイラルプロセスに陥ることになります。 UST。

さらに、ゲイリー・ゲンスラー氏は、テザーに対するSECの態度も曖昧で、「BTCだけが商品であり、他の仮想通貨は有価証券である」と信じていると公言しており、ステーブルコインが混乱を招くことを深刻に懸念しているとも述べている。もしテザーが有価証券とみなされ規制の対象となった場合、流通市場の主要構成要素の一つであるUSDTにとって間違いなく大きな打撃となるだろう。このニュースはUSDTと法定通貨にとってチャンスとなるかもしれない。アンカーを外して逃走を引き起こす。

2. 米国国債の質権に関する規制リスク

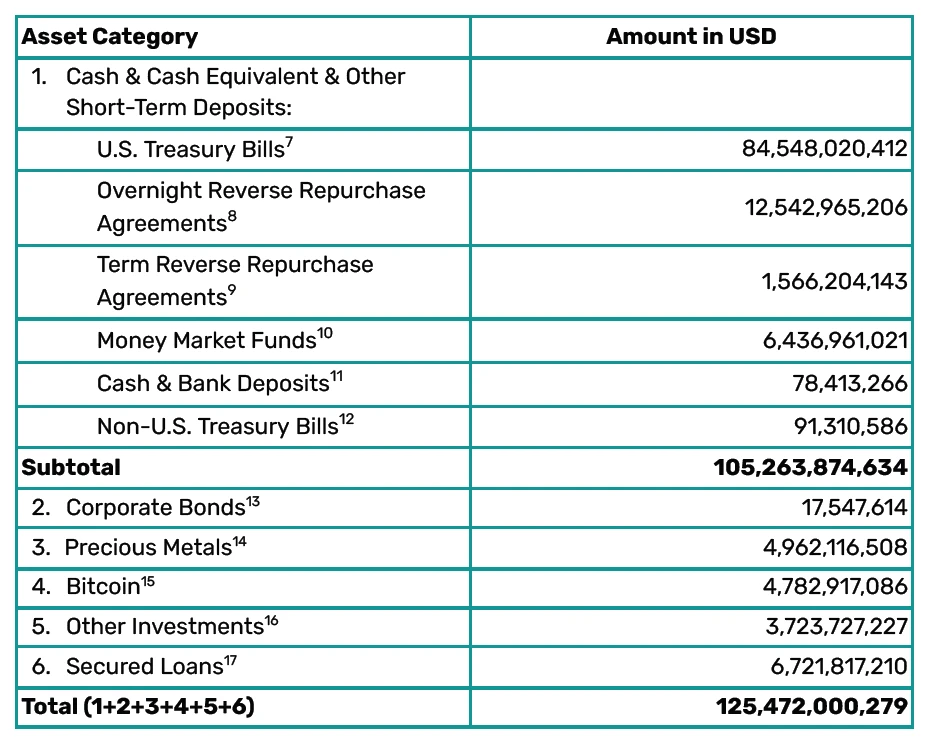

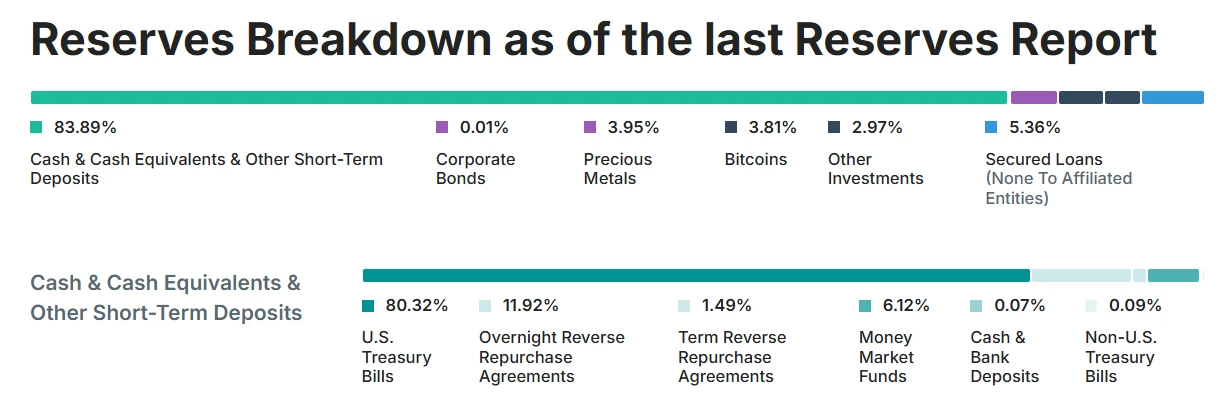

現時点では、USDT と米ドルのアンカリング メカニズムは「超過準備メカニズム」と言えます。つまり、各 USDT は保証として 1 米ドルを超える価値を持つ低リスクの原資産を持ち、超過準備金は一部はテザーの純資産です(テザーの資産端は米国債などの担保資産であり、負債端は同社が発行するUSDTです)。同時に、USDTの普及により、多くの裁定トレーダーがUSDT価格がわずかに逸脱した場合に積極的に裁定取引を行い、USDT価格の安定性を隠れて維持します。テザーは四半期ごとに予備資産監査レポートをリリースします。その規模と構成は次の図に示されています。

しかし、テザーは大量の米国債とデリバティブを保有しており、仮想通貨の世界で「中央銀行の地位」を与えている一方で、従来の金融政策伝達チェーンの有効性を脅かすのではないかという多くの疑問も引き起こしている。米国の金融規制当局の注目も集めた。米国の金利コリドーシステムは、不足準備金の論理から量的緩和後の超過準備金と超過準備金の論理へと進化してきたが、ONRRPは現在、FRBの負債側がTGAやその他の過剰流動性を吸収し、超過準備金を構築するための最も重要な緩衝材として機能している。金利コリドーの底堅さは、T-bill のさらなる発行、利上げ、QE テーパリングおよび QT の後、2024 年の第 2 四半期には ONRRP 残高が 2022 年から徐々に減少しています。 。歴史的最高額の 2 兆米ドルは、約 6,000 億米ドルまで急速に減少しました。QT が深化するにつれ、ONRRP の枯渇が高確率で発生すると予想されます。この文脈では、たとえまだ曲線の弾性値が 0 の範囲にあるとしても、テザーは 100 億以上の ONRRP プロトコルと 1,000 億以上の米国債と MMF 残高を保有しており、安定運用に一役買っていると考えられます。米国の金融政策の実際的な重要性。テザーはBVIに登録された企業であり、名目上は米国関連事業への従事を拒否しており、米国の法的監督の対象ではないため、従来の規制当局やメディアは、テザーが米国の金利秩序に一定の脅威をもたらすと考えている。長い堤防にアリの巣があるというのはナンセンスではありません。

テザーの原資産自体の質に関しては、近年、現金及び同等物の割合が若干増加していますが、流動性に優れた米国債がその80%に過ぎず、全体の流動性レベルは比較的平均的です。 USDT が近年頻繁に爆発を起こしている理由の 1 つ。

3. Paypalや従来の金融機関(銀行など)が発行するステーブルコインとテザーが直面する競争リスク

ステーブルコインは価値を効果的に捕捉でき、モバイル決済や国境を越えた決済において、匿名性、スピード、分散性、多用途性、価値の安定性などの独自の価値を持ちます。さまざまな取引ペアの担保ステーブルコインを通信する先駆者として、テザーは、上記の価値増加とユーザーのニーズを捉えるだけでなく、取引所のさまざまな取引ペアの仲介者として BTC のみを使用することによって引き起こされる深刻なスリッページ問題を橋渡しします。スマートコントラクトの導入により基礎がもたらされ、暗号通貨の世界に最も不可欠なインフラストラクチャになりました。その匿名性と高い汎用性により、USDT は必然的にブラック業界で最も重要な交換媒体 (MoE) の 1 つになりました。しかし、テザーが業界リーダーとして享受している業界の配当とは対照的に、この業界の壁を乗り越える能力のある企業は、担保付きステーブルコインの分野に参入してパイのシェアを獲得したいという強い願望を持っています。ペイパルや伝統的な商業銀行などの従来のインターネット決済ビジネスのリーダーにとって、2024年第3四半期のテザーの純利益だけでも22億米ドルに達し、決済ステーブルコイン事業自体、決済ステーブルコインとその主要な決済の収益見通しに加えた。ビジネスでもシームレスな接続と非常に強力な相乗効果を実現できます。

現在、プレッジ集中型のステーブルコイン業界におけるテザーの最も重要な堀は、その強力な「準備金」であり、プレッジのオーバーカバレッジを達成している一方で、その原資産は流動性が高くリスクの低い米国債と負債側の米国債デリバティブである。連邦準備制度(MMF)と少量のビットコイン。しかし、上で述べたように、自己資本の充実という点では、中央銀行(デジタル通貨を発行する)と商業銀行はテザーよりもはるかに強力であり、純粋に担保されたステーブルコインとして、テザーのビジネスモデルは発行者の仮想通貨ネイティブのビジネス思考を満たしていません。非常に高い要件を提示し、手持ちの資本リソースを利用してパブリックチェーンに助成金を与えてオンチェーンユーザーを引き付け、その後オンチェーンのカプセル化された資産取引ペアに参入し、取引所との協力(レート割引など)を通じて集中取引所ユーザーを引き付けます。 .) ステーブルコインを使用する (Binance のプロモーションと同様) XUSD および FDUSD モデル)、テザーからシェアの少なくとも一部を取得できます。テザーが直面する潜在的な競争(通貨サークルにおける非ネイティブプレーヤーによるもの)は、テザーのビジネスにとってより大きな課題となっています。

4.訴訟リスク

上記のリスクに加えて、テザーは多くの潜在的な訴訟や調査リスクにも直面しています。 2021年、米国司法省はテザーの捜査に介入し、2022年にテザー事件は、暗号化分野で有名な大規模事件を専門とするニューヨーク州南部地区の検察官ダーミアン・ウィリアムに引き渡された。 SBF、FTXなど)。米国司法省は、主に制裁およびマネーロンダリング防止規制への違反の疑い、およびビットフィネックスによるテザー資金の流用などの問題を理由に、ビットフィネックスとテザーを捜査している。具体的には、司法省はテザーが麻薬密売、テロ、ハッキングなどの違法活動の資金源として、あるいはこれらの活動から生じた収益を洗浄するために第三者によって使用されていないかどうかを調査している。一方、USDTはハマスやロシアの武器商人など米国の制裁対象となっている個人や団体に広く利用されているため、米国財務省もテザーへの制裁を検討している。さらに、テザーはマネーロンダリングと監査の透明性の欠如で長年非難されてきたため、テザーの透明性の問題も疑問視されている。調査は、テザーの金融業務が合法だったかどうか、テザーが資産の流動性と裏付けとなる資産を適切に報告したかどうかに焦点を当てている。上記の理由により、Bitfinex と Tether は長い間、Crypto Capital などの一部のグレーなシャドウバンクを貯蓄と保管に利用しており、コンプライアンスリスクの悪循環を生み出してきました。

さらに、テザーは複数の訴訟にも直面しており、その中には複数の仮想通貨トレーダーが共同で仮想通貨市場価格を操作し、商品取引所法(CEA)とシャーマン法に違反したとしてテザーを告訴していることが含まれる。原告は訴状の中で、テザーとビットフィネックスが「大規模かつ周到に計画された購入とプロモーション」を通じてUSDTを市場に押し出し、仮想通貨の価格をつり上げる強い需要があるという幻想を作り出し、そこには有名な仮想通貨融資会社も含まれていると主張した。セルシアスは、テザーが破産前に約24億ドルのビットコインを不当に清算したとして、テザーに対して訴訟を起こした。テザーはこの訴訟を恐喝と呼び、契約条件の範囲内で行動し、必要な担保を提供するまでセルシウスは清算しなかったと反論した。前述の訴訟はテザーにも悪影響を与える可能性がある。

5. 代替手段: USDC およびその他のステーブルコイン

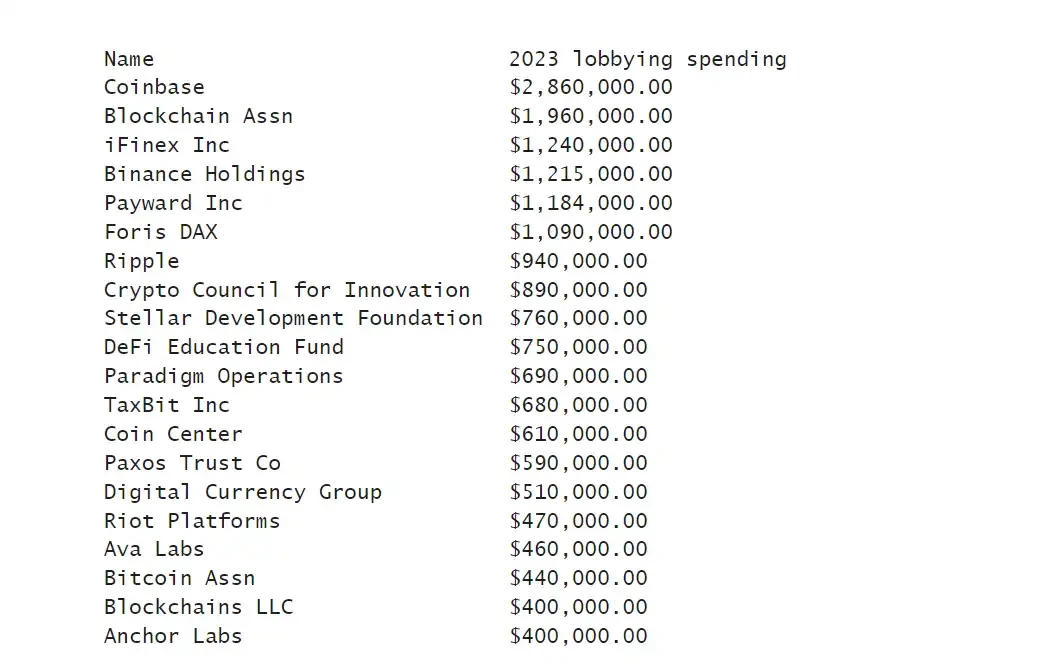

上記の不利な要因にもかかわらず、USDT は依然としてステーブルコイン市場の市場価値の大部分を占めており、現在最も広く流通し、広く使用されているステーブルコイン通貨であることは注目に値します。さらに、テザーとその親会社ビットフィネックスは近年、法廷外でのロビー活動に多額の資金を投資している(以下の図を参照)。

同時にトランプ氏は当選後、ゲイリー・ゲンスラー氏ら反仮想通貨政策担当者への不満を明確に表明し、テザー社と非常に近い関係にあるハワード・ラトニック氏をラトニック氏の金融会社カンター商務長官に指名した。フィッツジェラルド氏はテザー社の管理会社であるフィッツジェラルド氏は、テザー社との20億ドルの融資プロジェクトも立ち上げた。したがって、トランプ大統領の当選後は、米国の政策当局によってテザーの運用が停止されるリスクはさらに低下すると考えられる。

しかし、米国の規制政策などによりテザーが大きな打撃を受け、USDTの米ドルからのアンカリングというブラックスワンシナリオが起こった場合、USDCに代表される他のステーブルコインはUSDTの入出金を補う重要なエコシステムとなる。取引ペアのアンカー。

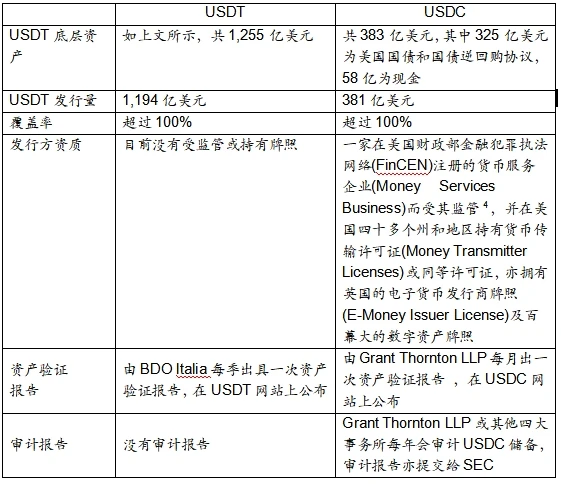

一般に、USDC は米国の規制ルールを厳格に遵守しており、透明性の点で優れていますが、その流通性と受容性が USDT よりも明らかに劣っていることが弱点です。 USDC は SEC の要件に従って第三者による年次監査を実施し、上場企業の基準に準拠し、基礎資産の状況を毎週開示し、四大企業による毎月の監査を受けます。これとは対照的に、USDT は厳格な監査を実施しておらず、月次の資産状況の開示をサポートします。 USDT と USDC の比較を以下の表に示します。