原作者:サイクルキャピタル、Lisa

「924」ニューディール政策以来、中国の株式市場は驚異的な急騰を経験している。財務三省の政策や中央委員会政治局会議が予想を上回って市場心理が高まり、A株市場と香港株式市場は大幅反発し、世界市場をリードした。しかし、国慶節の後、市場は超楽観的な期待のもと下落に転じた。では、この現在の市場は一時的なものなのか、それとも底を打ったのか。本稿では、国内経済のファンダメンタルズや政策、株式市場全体の評価水準などを分析する観点から判断してみたい。

1. 基本事項

全体的に国内のファンダメンタルズは依然として弱く、若干の改善の兆しはあるものの、明らかな方向転換の兆しは見られない。国慶節期間中、消費ブームは前年比、前月比で増加したが、一部の主要な経済指標にはまだ反映されていない。今後数四半期、中国の成長は政策の後押しにより緩やかな回復を示す可能性が高い。

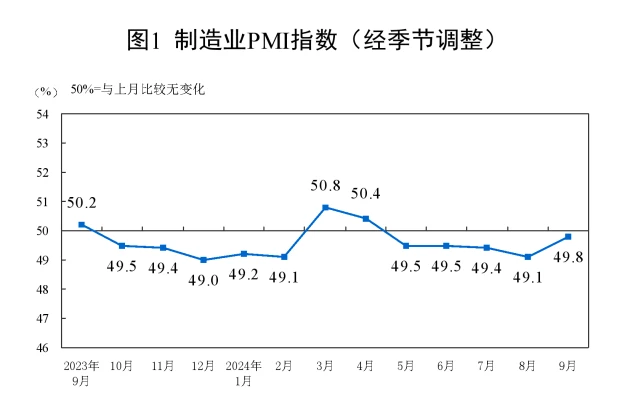

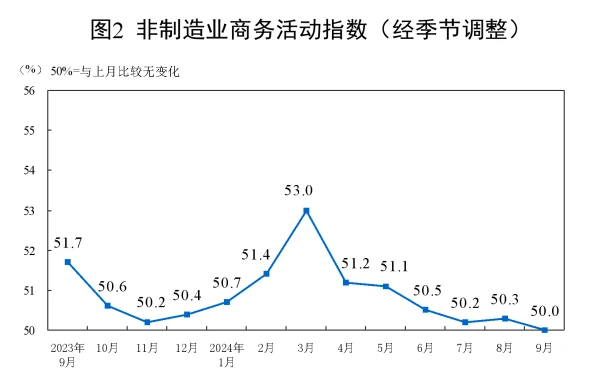

9月の製造業購買担当者景気指数(PMI)は49.8%で前月比0.7ポイント上昇、非製造業の事業活動指数は50.0%で0.3ポイント低下した。非製造業の企業活動指数は50.0%と前月比0.3ポイント低下し、景気水準は若干低下した。

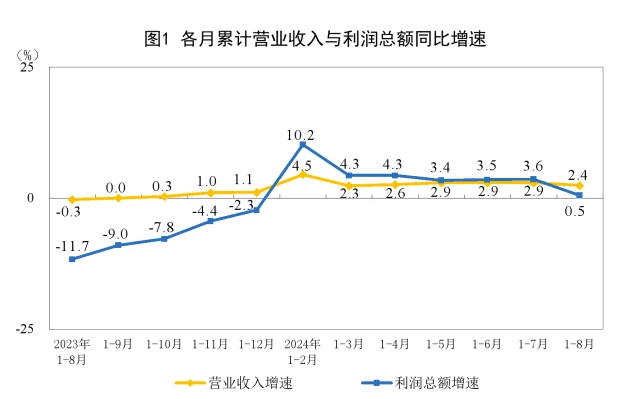

前年同期の高水準などの影響を受け、指定規模以上の工業企業の8月の利益は前年同月比17.8%減少した。

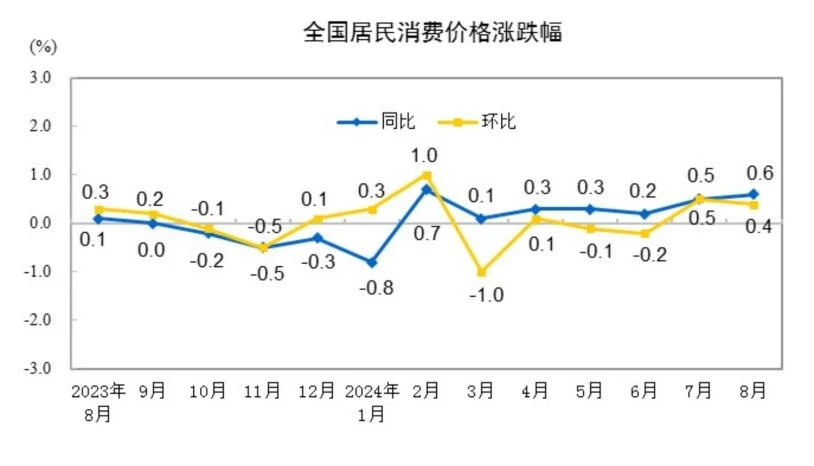

2024年8月の全国消費者物価は前年比0.6%上昇した。このうち、食料品価格は2.8%上昇、非食料品価格は0.2%上昇、サービス価格は0.5%上昇した。 1月から8月までの全国消費者物価は平均して前年同期比0.2%上昇した。

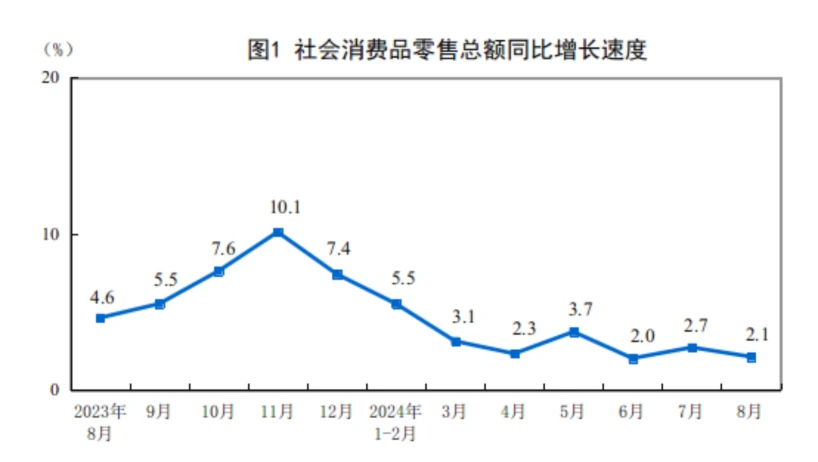

8月の消費財小売総額は3兆8,726億元に達し、前年比2.1%増加した。

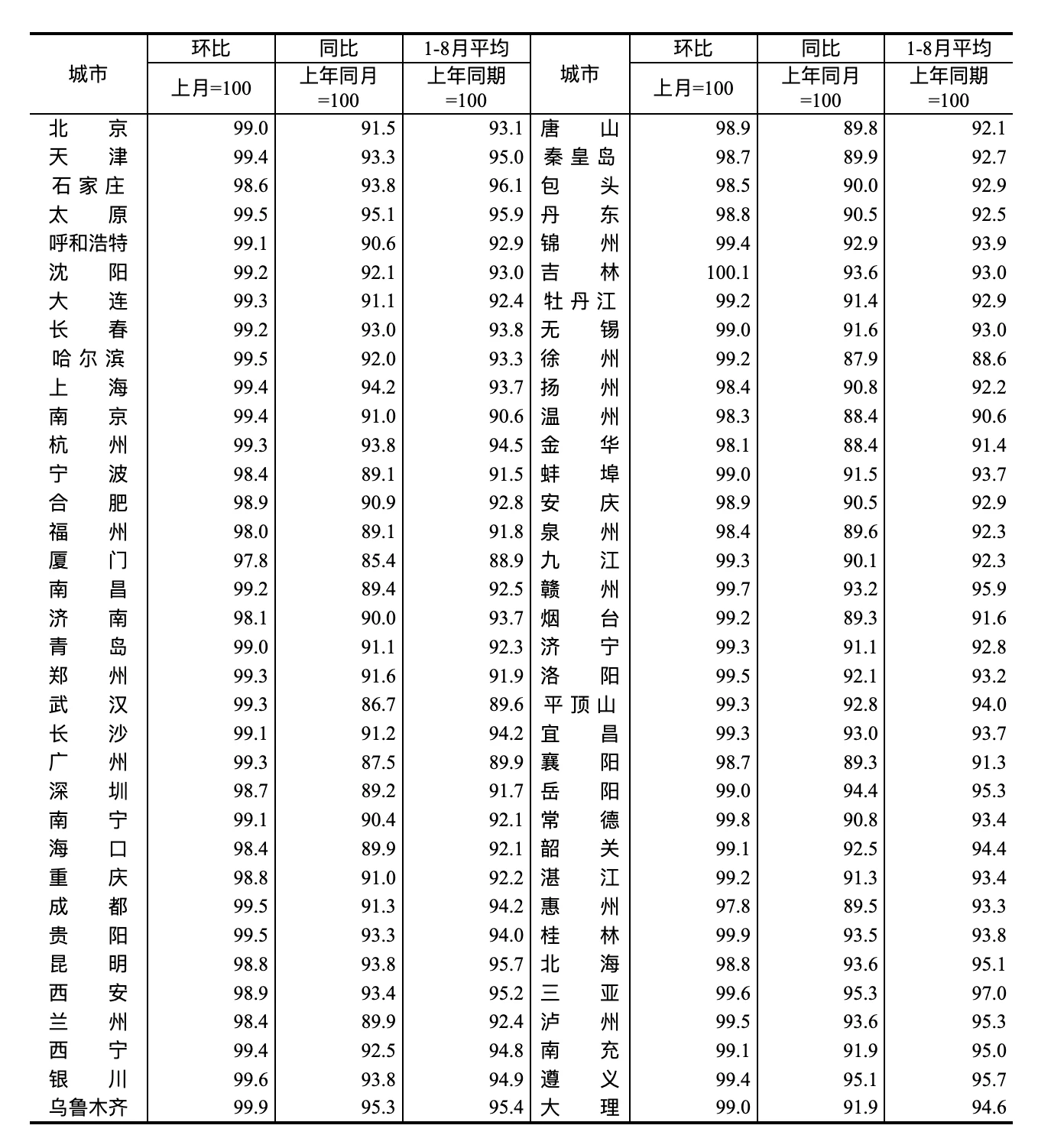

2024年8月の大中都市70都市の中古住宅販売価格指数

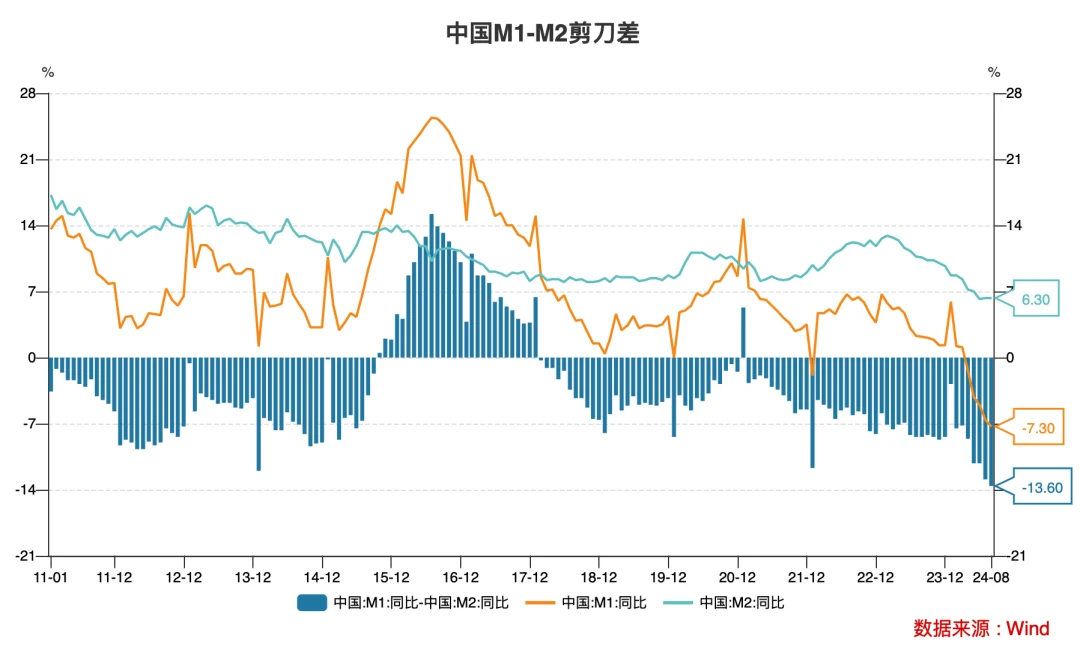

金融の将来予測指標の観点から見ると、社会全体の資金需要は第2四半期以降、相対的に不足しており、 M1とM2は前年同期比で減速しており、両者の間のシザーギャップは歴史的な高水準にまで上昇している。これは、相対的な需要の不足と金融システムの一定のアイドル化を反映しており、これにより金融政策の波及効果が妨げられており、短期的な経済ファンダメンタルズは依然として改善する必要がある。

2. 方針

過去 20 年間の A 株市場の定期的な底値特性と組み合わせると、政策シグナルは一般的に強力であり、歴史的に見て、これは A 株の安定化と回復にとって必要な条件です。株。最近の政策は予想よりも強力であり、政策のシグナルも現れています。

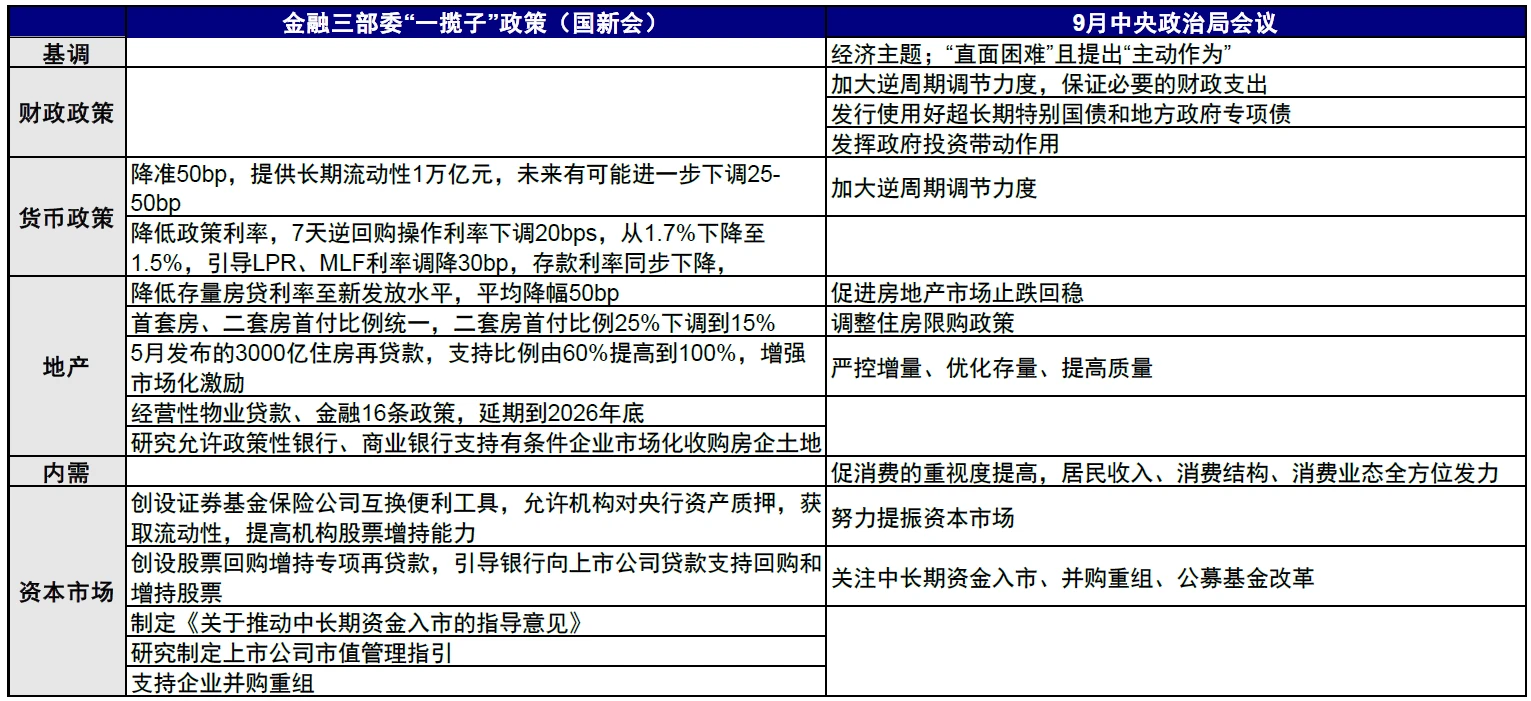

2024年9月24日、国務院新聞弁公室は記者会見を開き、中央銀行総裁の潘公生氏が株式市場の安定的な発展を支援するための新たな金融政策ツールの創設を発表した。

最初の項目は、適格証券、ファンド、保険会社が中央銀行から流動性を得るために自社の債券、株式ETF、CSI 300構成銘柄を資産担保として使用できるように支援するため、証券、ファンド、保険会社向けのスワップファシリティを創設することです。この政策により、金融機関の資金調達能力が大幅に向上し、株式保有が増加します。第1スワップファシリティの当初運用規模は5000億元で、今後状況に応じて規模を拡大する可能性がある。

第二項は、上場企業や大株主に対する銀行による自己株式の取得や保有株式の増加を支援するための融資を誘導するため、自己株式の取得及び保有株式の増加に係る特別再融資を創設するものであります。買い戻し制度の当初枠は3000億元で、状況に応じてその後拡大する可能性がある。

2024年9月26日、中央金融局と中国証券監督管理委員会は共同で「中長期資金の市場への参入促進に関する指導意見」を発表し、その中には、1)資本市場のエコシステムを育成するための措置が含まれている。 2)株式公募ファンドの精力的な育成とプライベート・エクイティ・ファンドの着実な育成支援、3)中長期資本の市場参入等に対する支援政策の充実合計 3 つの意味と 11 の重要なポイント。

中国の現在の成長問題の根本原因は、継続的な信用収縮、民間部門の継続的なレバレッジ解消、政府部門の信用拡大の効果的なヘッジの失敗にある。このような状況の理由は、第一に、期待される投資収益率が低いこと、特に不動産と株式市場価格の低迷、そして第二に、資金調達コストが十分に低くないという事実です。今回の政策変更の核心は、資金調達コストの削減(複数金利の引き下げ)と投資収益期待の向上(住宅価格の安定化と株式市場への流動性支援の提供)であり、適切な薬を処方できるかどうかにかかっています。中長期的な持続可能なリフレを達成するには、構造的な財政刺激策と実際の政策の実施も必要であり、そうでなければ市場の回復は短命になる可能性がある。

10月8日(火)午前10時、国家発展改革委員会は鄭善傑国務委員長と国家発展改革委員会副委員長の劉素社氏、趙成新氏、李春林氏、鄭北氏の記者会見を行った。同氏は「段階的な政策パッケージの体系的な実施と経済の堅実な推進」「上昇構造は改善しており、発展傾向は引き続き改善している」と紹介し、記者の質問に答えた。国慶節休暇中に市場の上昇ムードは完全に強まり、モルガン・スタンレーは投資から消費への経済構造のリバランスを促進するには7株以上の政策量が必要だと考えている。 2年以内に1兆ドル。市場参加者は財政政策に大きな期待を寄せており、今回の国家発展改革委員会の記者会見には市場の注目も高かったが、市場が広く期待していたような抜本的な反景気循環的な財政調整政策が示されなかったのもこのためである。国慶節後の逆転が主な理由。

3. 評価

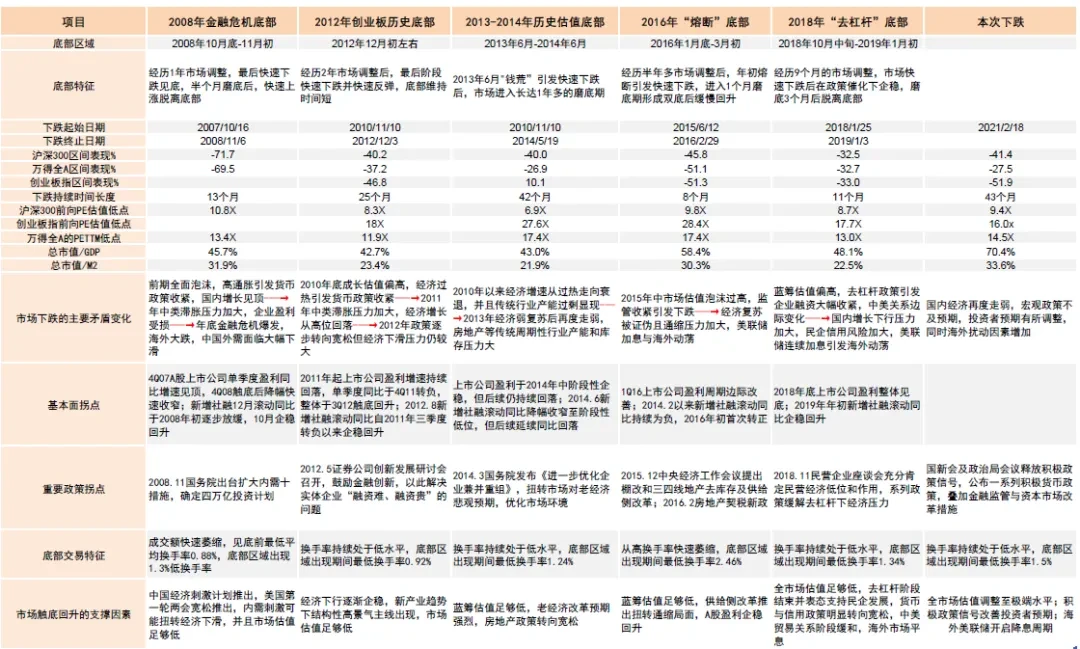

これまでの相場の底値の特徴を整理した上で、今回の相場は下落長さ、下落度合い、評価水準等の観点から底値の特徴を示しています。

注: この下落には、2024 年 9 月 27 日時点の市場データが含まれています。出典: Wind、CICC 調査部門

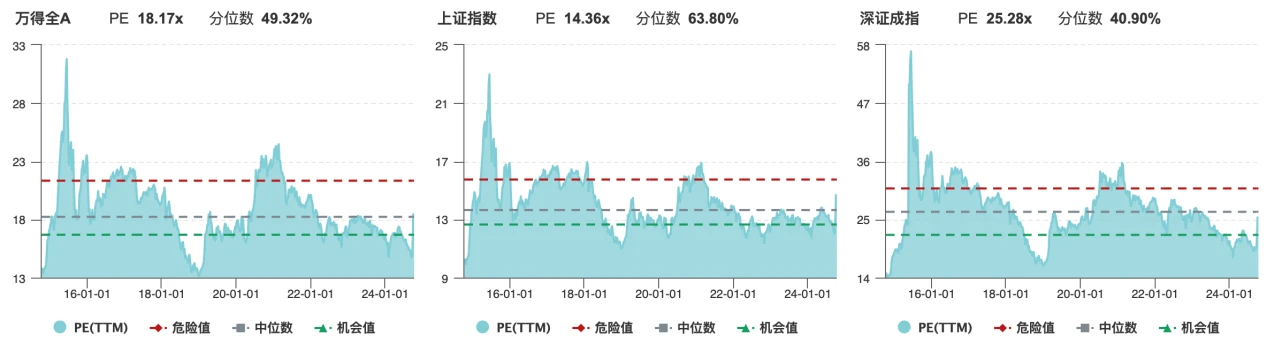

10月9日現在、A株の評価額は中間点近くまで回復している。

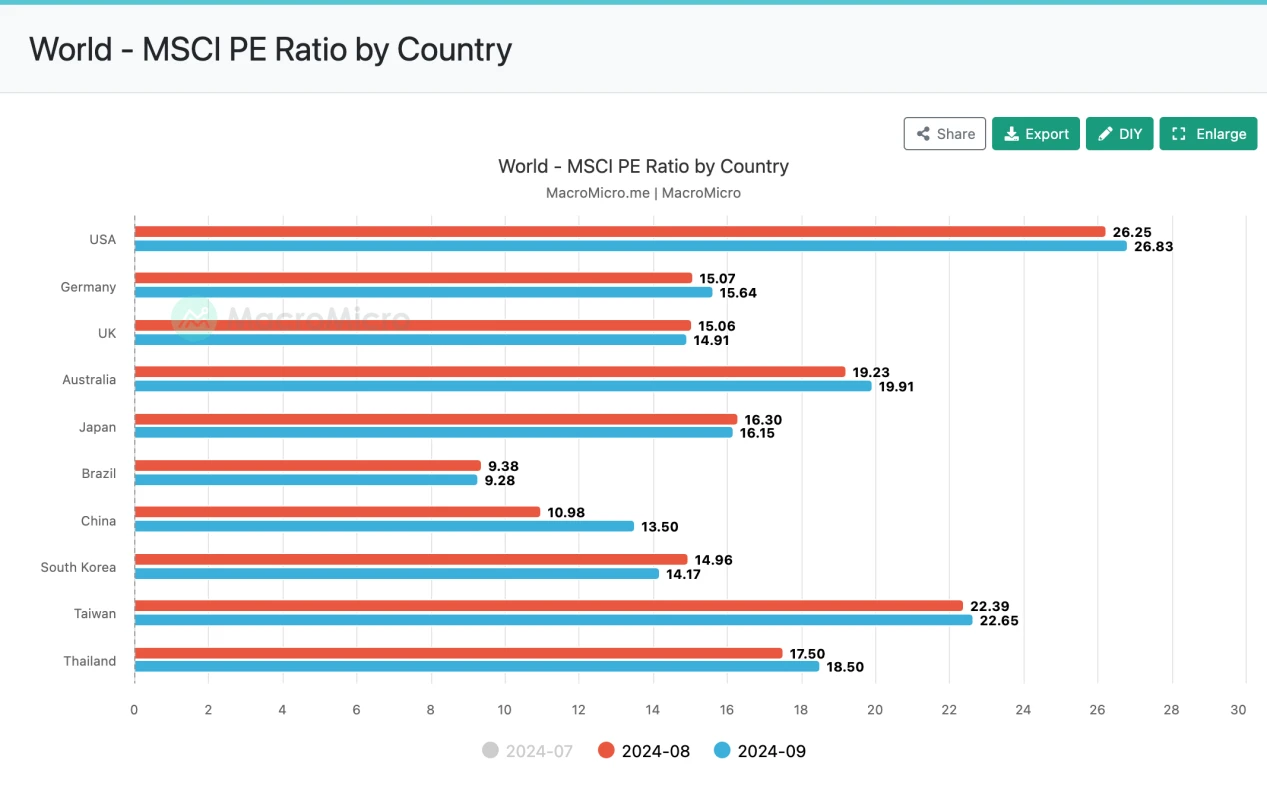

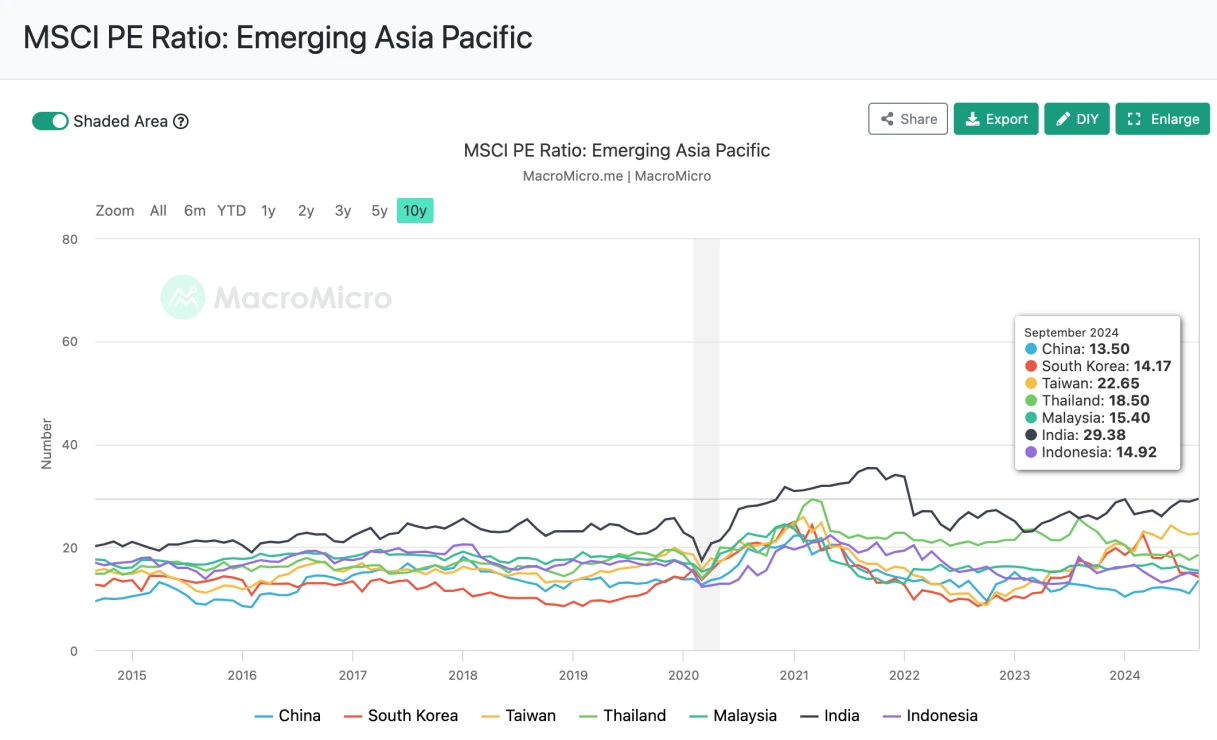

過去の垂直比較によると、9月末の反発の度合いは比較的高く、流行再開の経済加速に向けて2023年初頭に予想されるPE倍率に達している。世界の主要市場を水平に比較すると、新興市場と比較した中国市場の評価額は依然としてアジア太平洋地域で最も低く、韓国の水準に近い。

要約すると、市場反転の鍵は、中期的なファンダメンタルズ指標がまだ現れていないことを確認することにある。 RSI (相対力指数) やその他のテクニカル指標には、短期的にはある程度の「オーバードラフト」が見られます。ボラティリティが高い市場では、多くの場合、歴史的な急騰後の調整は技術的に必要であり、合理的なものでもあります。金融政策が最初に強化された後、その後の財政政策がフォローできるかどうかが、近い将来の株式市場の上昇トレンドのペースと余地に影響を与える主な要因です。連邦準備制度による期待管理術と同じように、狂気的で攻撃的な市場環境では、火に油を注ぐのは適切ではありませんが、物事が遅れているときは平準化され、水が満ちているときは、そこにあるべきものはすべてそこにあるでしょう。長期的な視点で見ると、今回の下落はトレンドの終焉ではなく調整であると筆者は見ており、中長期的なA株の底値は見えており、まだ本格的な上昇は来ていない。