原作者:ニック・カーター

オリジナル編集: Deep Chao TechFlow

今週、ベンチャーキャピタリストのマーク・アンドリーセンがジョー・ローガンのポッドキャストにゲストとして出演し、特に暗号通貨業界における組織的な「デバンキング」現象に関して物議を醸す発言をしました。同氏は番組の冒頭で消費者金融保護局(CFPB)の名を直接挙げ、それが仮想通貨スタートアップの脱銀行化の原動力であると述べた。 CFPBはエリザベス・ウォーレンによって設立された機関です。一部の批評家は、銀行取引廃止などというものは存在しないだけでなく、実際にCFPBが廃止に向けて取り組んでいると反論する。

ここには、明確にする必要があるいくつかの異なる問題が関係しています。まず第一に、マーク・アンドリーセンは一体何について不満を抱いているのでしょうか?彼の懸念には十分な根拠があるのでしょうか?第二に、政治的に不人気な組織を対象とした銀行廃止におけるCFPBの役割は正確には何でしょうか?可能にするもの、それとも阻害するものでしょうか?

左派の多くにとって、仮想通貨業界や銀行取引廃止に対する右派の懸念は理解できないかもしれない。そのため、マークのコメントとイーロンの X プラットフォームへの支持を受けて、左派には混乱と不信感が広がっています。マークとジョーの会話は、まず全体を読む必要があると思います。なぜなら、多くの人は断片に基づいてのみ反応しており、会話には実際には多くの独立した主張や詳細なコメントが含まれているからです。完全な転写については付録を参照してください。これについては以下で詳しく説明します。

マーク・アンドリーセンの要点は何ですか?

番組中、マークはいくつかの相互に関連した主張を行った。同氏はまず、CFPBはほとんど監視のない「独立した」連邦機関であり、「金融機関を脅迫し、新たな競争、特に大手銀行に挑戦しようとする新興新興企業を阻止する」ことができると批判した。

さらに同氏は具体的な被害として銀行取引廃止に言及し、それを「個人や企業が銀行システムから完全に追い出される場合」と定義した。マーク氏は、この現象は銀行が代理人として機能することが多く(ビッグテックを通じた政府による間接検閲と同様)、政府は直接的な責任を回避するために独立した立場にあると指摘した。

マーク氏は、「この状況は過去4年間でほぼすべての仮想通貨起業家に影響を与えた。政府が既存の大手銀行を保護しようとする中、この現象は多くの金融テクノロジー(フィンテック)起業家、さらには新しい銀行サービスを立ち上げようとする人たちにも影響を与えている」と考えている。さらにマーク氏は、オバマ政権時代の合法マリファナ産業、護衛サービス業、銃器店や製造業など、政治的に不人気な企業についても言及した。司法省(DoJ)は当時、これらの作戦を「チョークポイント作戦」と名付けた。その後、暗号通貨業界は同様の現象を「チョークポイント 2.0」と名付けました。マーク氏は、この作戦は主に政府の政敵と政府が支援していないハイテク新興企業をターゲットにしていると述べた。 「私たちは過去4年間に銀行廃止の影響を受けた創業者約30人を見てきました。」

マーク氏はさらに、被害者には「ほぼすべての仮想通貨の創設者や新興企業が含まれている。彼らは個人的に銀行口座を剥奪され、業界から追放されたか、企業口座が閉鎖されて事業継続が不可能になったか、あるいは国家機関によって禁止されたことさえある」と指摘した。米国証券取引委員会 (SEC) による訴追、または訴追の脅迫を受けている。」

さらにマーク氏は、「受け入れがたい政治的見解を持っていたり、不適切な発言をした」ために銀行取引を解除された人々を知っていると述べた。

要約すると、マーク・アンドリーセンは次の点を指摘しました。

デバンキングとは、個人または企業から銀行サービスを剥奪することを指します。これは、彼らが政治的に不人気な業界に属しているため、または主流とは異なる政治的見解を持っているためである可能性があります。

少なくとも一部は消費者金融保護局(CFPB)が責任を負っているが、不特定多数の連邦政府機関も関与している。

これが実際にどのように機能するかというと、規制当局が金融抑圧の任務を銀行に委任し、政府が直接の責任を回避できるようにするというものである。

オバマ政権時代、銀行口座廃止の主な被害者は、マリファナ事業、成人向けサービス産業、銃器販売店や製造業者など、合法だが政治的に不人気な業界だった。

バイデン政権下では、金融テクノロジー企業(フィンテック)だけでなく、仮想通貨業界の企業や起業家も主要な標的となっている。さらに、保守派は政治的見解を理由に銀行取引の廃止を経験することがあります。

マーク氏はまた、a16z のポートフォリオに含まれるテクノロジー系スタートアップの創業者 30 人が銀行取引廃止を経験していることにも言及しました。

これらの議論については、記事の最後で詳しく評価します。

批評家はマーク・アンドリーセンの見解についてどう思いますか?

簡単に言えば、左派リベラル派はマルク氏のコメントに不満を持っている。彼らは、マークが仮想通貨業界とフィンテックを支援するために「銀行取引廃止」の話を利用している一方で、ガザ地区への送金でGofundmeから締め出されたパレスチナ人など、もっと注目されるべき被害者を無視していると信じている。一方、主流左派はより直接的で、政敵の銀行廃止を支持することが多いため、問題全体について話すことを避ける傾向がある。

しかし、左派の中にも一定のイデオロギー的一貫性を維持し、言論や金融の分野における企業や政府の権力に疑問を抱く人々もいる。 (特に右派が一部のテクノロジープラットフォームの制御を取り戻し、国家権力の一部を回復するにつれて、このグループは成長している可能性がある。)これらの人々はしばらくの間、銀行廃止について声を上げてきた。彼らは、現在の銀行廃止の主な被害者は右翼の反体制派(カニエ、アレックス・ジョーンズ、ニック・フエンテスなど)だが、状況が逆転すれば、この現象は左翼にも起こり得ることを認識している。彼らはデバンキングのより狭い定義を持っています。「デバンキング、または一部の金融機関がそれを呼んでいる『デリスク』とは、銀行が、政治的に正しくない、極端な、危険であるとみなされる人々、またはその他の非準拠顧客と取引関係を終了させることを指します。」( TFPから引用)記事)。この記事の中で、Rupa Subramanya 氏は、銀行が風評リスクが高すぎるとみなして、どのようにして個人の経済生活を完全に破壊することができるかについて論じています。実際、メラニア・トランプ氏、マイク・リンデル氏、トランプ氏自身、キリスト教慈善団体、1月6日の参加者、イスラム教徒のクラウドファンディング組織や慈善団体など、あらゆる政治的立場の人々が影響を受けている。

それでも、左派の多くは依然としてマルク氏の見解、特にCFPBに関する見解に批判的である。具体的な例をいくつか示します。

Lee Fang : CFPB は常に銀行廃止に明確に反対してきましたが、なぜアンドリーセン氏はこのように言ったのですか。彼はどんな証拠を持っていますか?同氏が言及しなかったのは、CFPBが政治的言論ではなく、消費者を欺いた疑いでアンドリーセン氏が支援する新興企業を調査したことだ。実際、銀行口座廃止の根源はCFPBではなく、FBIと国土安全保障省(DHS)にある。

Lee Fang : デバンクは確かに深刻な問題です。たとえば、新型コロナウイルス感染症政策に反対したトラック運転手がキャンペーンへの参加を理由に銀行口座を失い、パレスチナを支援する団体がVenmoから締め出されるのを私たちは見てきました。しかし現在、一部の略奪的な金融業者や詐欺師は、規制緩和を推進するために消費者保護と「脱銀行」を混同している。

Jarod Facundo : @pmarcaの意味がまったくわかりません。数カ月前、CFPBのチョプラ所長はコモンウェルス研究所のイベントで、理由もなく保守派の銀行口座を剥奪しないようウォール街に警告した。

Jon Schweppe : 私は@dorajfacundoに同意します。 @pmarcaが正確に何を指しているのか全く分かりません。 CFPBは差別的な銀行取引廃止に対する先頭に立って取り組んできた。一体何が起こっているのでしょうか?

ライアン・グリム: CFPB は最近、特に政治的見解を理由にユーザーの銀行口座を廃止する銀行を対象とした、非常に優れた新しい規則を発行しました。そう、彼は保守派の権利のために立ち上がった左派ポピュリストのCFPB長官だ。現在、CFPBを好まないベンチャーキャピタリストとマスク氏はCFPBの力を弱めるために嘘を広め、世論を煽ろうとしている。

全体として、これらの批評家は仮想通貨業界やフィンテック業界に対して好意的ではありません。彼らは、特にガザ地区に資金を送金するクラウドファンディングプラットフォームと比較すると、これらの分野の企業は銀行取引廃止の「本当の」被害者ではないと主張している。彼らの見解では、暗号通貨業界は「それを独自のデバイスに持ち込んだ」のです。彼らは、仮想通貨の創設者がトークンをスパム送信しており、詐欺や詐欺の疑いがあるため、銀行が彼らに対して行動を起こすのは当然だと考えている。 「仮想通貨の創設者が銀行口座を剥奪された場合、それは単なる銀行規制の問題であり、私たちの問題ではありません。」

さらに、これらの批評家は、マルクの間違いは責任をCFPBに押しつけたことであったと信じている。彼らは、CFPBはまさにデバンキングとの闘いに特化した機関であり、マーク氏がCFPBに不満を抱いているのは、単に彼が投資した金融テクノロジープラットフォームが消費者の権利を濫用しないようCFPBによって厳しく規制されているからだ、と述べた。

ローガンの番組でのマークの発言以来、多くのテクノロジー業界や仮想通貨業界の創設者たちが、銀行によって一方的にサービスを剥奪された経験を名乗り出て語った。仮想通貨業界の一部は、規制当局による業界に対する憲法違反の攻撃は終わりに近づき、光が見えてきたと信じている。チョークポイント2.0作戦に対する調査を求める声も最高潮に達している。それで、誰が正しいのでしょうか?それはアンドリーセンなのか、それとも彼の批評家なのか? CFPBは本当に責任があるのでしょうか?銀行取引廃止はマークが言うほど本当に深刻なのでしょうか? CFPBの役割から始めましょう。

CFPBとは何ですか?

消費者金融保護局(CFPB)は、金融危機後のドッド・フランク法に基づいて2011年に設立された「独立」機関です。その責任は幅広く、銀行、クレジットカード会社、フィンテック会社、給料日貸し、債権回収会社、学生ローン会社の監督が含まれます。独立機関として、CFPB は資金提供に関して議会から独立しています (したがって、議会の資金審査の影響を受けません)。その長官は大統領によって簡単に解任されることはなく、当局は直接規則を作成し、自らの名で執行や訴訟を起こすことができる。 CFPB はかなりの権限を持っていると言えば十分だろう。 CFPBの設立は主にエリザベス・ウォーレン上院議員によって推進された。

CFPBは新しい連邦機関であり監視がほとんどないため、保守派とリバタリアンの両方から同様に標的にされている。これを設立したのは、右派から頻繁に批判の対象となっているエリザベス・ウォーレン氏だ。 CFPB の目標は、フィンテック企業や銀行を効果的に「規制」することです。しかし、これらの企業のほとんどはすでに厳しい規制を受けています。たとえば、銀行は州または連邦 (OCC) の監督を受けるほか、FDIC、連邦準備制度 (FRB)、および SEC (上場企業の場合) への報告も受けます。信用組合、住宅ローン貸し手などにも独自の規制機関があります。 CFPB が設立されるまで、米国の金融規制には明らかなギャップはありませんでした。実際、米国には世界のどの国よりも多くの金融規制当局がいます。したがって、右派がエリザベス・ウォーレン氏の動機を疑問視しているのには理由がないわけではない。

CFPB の責任範囲について:

CFPB の任務には、銀行サービスにおける差別に明確に反対する条項が含まれています。これらには、信用機会均等法 (ECOA) およびドッド・フランク法の不公平、欺瞞的または不正行為 (UDAAP) セクションが含まれます。 ECOA では、人種、肌の色、宗教、国籍、性別、婚姻状況、年齢、公的扶助の受給など、保護対象カテゴリーに基づく信用取引における差別は認められません。

ただし、マーク・アンドリーセン氏が提起した「チョークポイント」問題は、実際にはこれらの規制の適用範囲には含まれていません。 「暗号起業家」や「保守派」は、法律で定義されている保護カテゴリーには該当しません。したがって、CFPB の権限のこの部分は、理論上であっても、特定の業界に対する政治的動機に基づく取り締まりに対処することはできません。さらに、ECOA は銀行サービス全体ではなく、主にクレジット サービスに対応しています。

ドッド・フランクの UDAAP 部分は、銀行取引の廃止に関係する可能性のあるもう 1 つの規定です。この条項は、不公平、欺瞞的、虐待的とみなされる行為と闘う広範な権限をCFPBに与えるものである。例えば、CFPBとウェルズ・ファーゴとの大規模な和解はUDAAPに基づいていた。理論的には、CFPB が銀行取引廃止に取り組む場合、UDAAP を通じて対応する可能性があります。しかし、いくつかの声明を除いて、彼らはこれまでのところ実際の行動をとっていません。

CFPBの公式声明

CFPBのロヒット・チョプラ長官は、今年6月の連邦主義協会での講演で、政治的動機でユーザーを禁止する決済プラットフォームに反対する姿勢を明確にした。同氏は講演の中で、PayPalやVenmoなどの大手ハイテク決済プラットフォームが、特にこれらのプラットフォームがユーザーに異議を申し立てる機会を与えていない場合に、ユーザーを無責任に禁止していることに懸念を表明した。同氏は特に、プラットフォームが政治的に不人気な見解を他の場所で表明したことを理由にユーザーを排除する可能性があると述べた。この現象は実際に存在するため、チョプラ氏がこれらの問題についてオープンに議論できることは心強いことです。

ただし、ここには 2 つの問題があります。

まず、チョプラ氏は主に民間企業の無責任な行動、特に民間企業が独占的な性質を持っている場合に焦点を当てている。同氏は政府権力のリスクや、政府が規制ツールを利用して銀行に業界全体の「レッドライン」を強制する可能性については言及しなかった。そしてこれがまさにマーク・アンドリーセンの批判の要点だ。

第二に、チョプラ氏の発言は評価に値するが、この点におけるCFPBの実際の行動は依然として限定的である。現在の傾向に基づいて、銀行以外の大規模な決済ネットワークを規制する可能性があります。しかし、チョークポイント 2.0 の問題は、むしろ政府が金融規制当局を通じて銀行に対して及ぼす権力に関するものである。このような問題は CFPB の権限ではなく、連邦準備制度 (Fed)、連邦預金保険公社 (FDIC)、通貨監督庁 (OCC)、およびこれらの機関の監督を担当する執行部門に任されています (または、調査の場合は議会)責任者。 CFPBには他の金融規制当局を監督する権限がないため、「オペレーション・キラー」スタイルの行為に対処する能力は限られている。 (ただし、チョプラ氏はFDICの取締役会のメンバーであるため、FDICの不正行為の一部に少なくとも部分的に責任があるか、少なくとも認識していることは言及しておく価値がある。)

注目すべきは、CFPBが8月の裁判所への提出文書で、キリスト教徒の銀行口座引き落としは差別的であることを明らかにし、この問題に対処する法的権限がCFPBにあると指摘したことである。 CFPBは保守団体に対して特別な同情を示さなかったため、リー・ファン氏はこの姿勢を前向きな(そして驚くべき)展開と捉えた。前述したように、宗教団体は法律で定められた「保護階級」に属しているため、宗教団体の経済的排除に対するCFPBの法的介入についてはあまり議論がありません。しかし、CFPBが保護されていない層(一般の保守派や仮想通貨などの業界など)に対して同様の措置を講じているのをまだ見たことがありません。これについては次のセクションで詳しく説明します。それにもかかわらず、この動きは確かに正しい方向への一歩です。

CFPBのアクション

最近、CFPBはデジタルウォレットと決済アプリを規制の範囲内に置き、銀行のような機関として扱うという新たな規則を最終決定した。この規則に基づき、Cash App、PayPal、Apple Pay、Google Walletなどの大手デジタル決済プラットフォームは、口座閉鎖について透明性のある説明を提供することが義務付けられる。 CFPBは規則発表の中で「デバンク」現象について明確に言及した。ただし、このルールは銀行ではなく「大手テクノロジー企業」またはピアツーピア決済アプリに適用されることに注意することが重要です。この規則に対する強制措置は講じられていないため、実際にどの程度効果があるのかはまだ判断できません。

では、このルールはオペレーション チョーク ポイント 2.0 のような行為を抑制するのでしょうか?答えはほぼノーです。まず、この規則は銀行ではなくテクノロジー企業の行為のみを対象としている。第二に、「Operation Stifle」スタイルの行動は銀行が独自に決定したものではなく、連邦規制当局が銀行を通じて業界全体に加えた組織的な圧力であった。たとえば、仮想通貨新興企業が銀行サービスから組織的に遮断されていることにCFPBが気づいた場合、それを終わらせるためにはFDIC、連邦準備制度理事会、OCC、さらにはホワイトハウスと対決しなければならないだろう。練習。しかし、エリザベス・ウォーレン氏が仮想通貨に強く反対していることを考えると、CFPBがそのような行動を取るかどうか疑問に思わずにはいられない。さらに重要なことは、「Stifle作戦」の本質的な問題は、銀行規制当局が個々の銀行の自主的な行動ではなく(銀行は規制当局の命令を受動的に実行しただけである)、銀行規制当局が法的境界を越えて業界全体の銀行を廃止しようとしたことである。

理論的には、UDAAP の下では、業界 (仮想通貨など) で組織的な口座閉鎖が発生した場合、CFPB は調査する権限を有します。しかし、最近導入された決済申請規則(マーク・アンドリーセン批判者の一部はCFPBの反銀行化姿勢の証拠として引用している)は銀行には適用されない。さらに、CFPBはこれまでのところ、実際の執行活動において銀行取引廃止に向けた実質的な措置を講じていない。

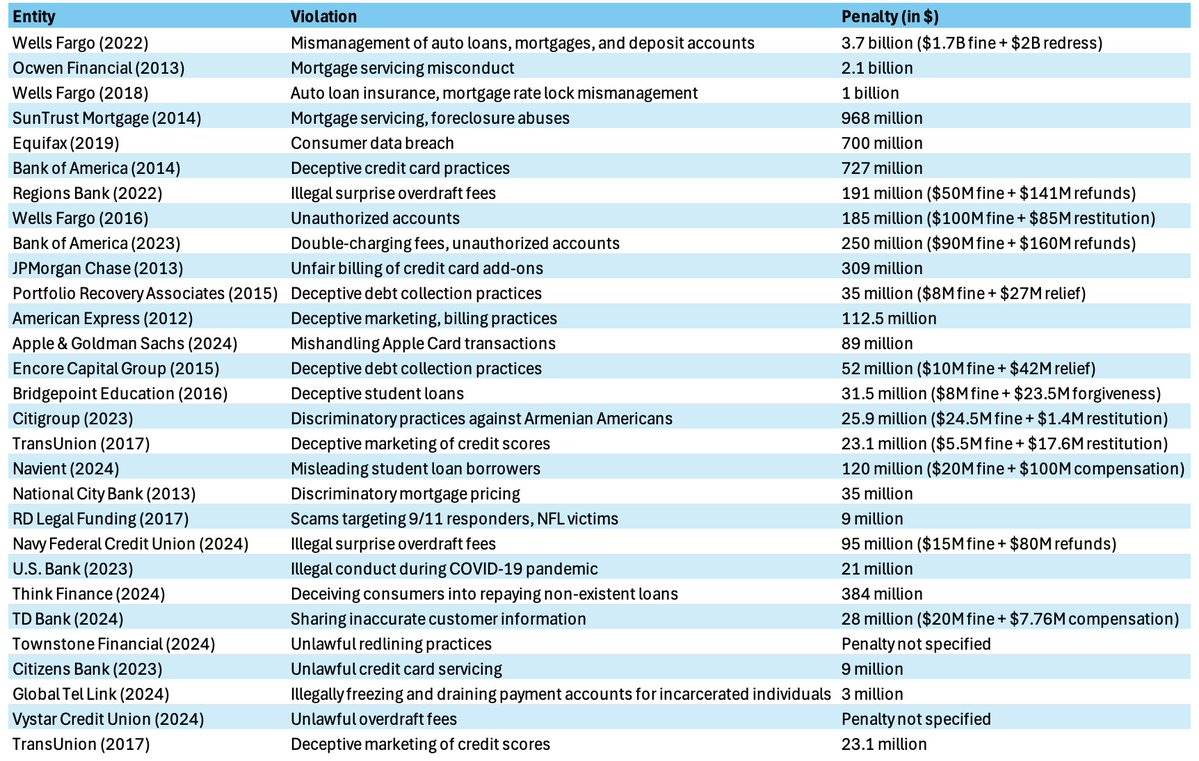

CFPB の主な執行措置について

CFPB の執行記録では、銀行取引廃止に直接関連する和解は見つかりませんでした。以下に、金額順に並べた上位 30 件の決済を示します。

最も関連性の高いケースは、2023 年のシティグループのケースです。当時、クレジットカードの申請においてアルメニア系アメリカ人を差別していたことが判明した。シティグループによると、この慣行は、カリフォルニア州のアルメニア人コミュニティでの詐欺(詐欺組織による)の発生率が高いことが原因であるという。最終的にシティグループは2590万ドルの罰金を支払った。

もう1つのケースは、2020年のタウンストーン・ファイナンシャルのケースです。 CFPBは、同社がアフリカ系アメリカ人の住宅ローン申請を思いとどまらせるためにマーケティングを利用したことを発見し、10万5000ドルの罰金を支払った。

国籍と人種は米国法で定義された「保護階級」に属しているため、これらの訴訟は純粋に政治的な「レッドライニング」を伴うものではないことに注意する必要があります。これは、仮想通貨業界の脱銀行化に対する批評家たちの非難とは根本的に異なります。

さらに、2016年3月以降のCFPBの最近の和解50件を調べたところ、恣意的な理由による銀行サービスの剥奪に関するものは見つからなかった。 50件の事件のうち、15件はUDAAP違反(有名なウェルズ・ファーゴ事件など)、8件は公正融資違反、5件は学生ローン返済、5件は信用報告の不正確、5件は住宅ローン融資サービス、4件は自動車ローン差別、および3 違法な当座貸越行為に関するもの。銀行取引廃止の問題に関しては、全く取り上げられていない。

仮想通貨/フィンテック企業と保守派が銀行口座から剥奪されることに対するマークの批判について

この問題に関しては、状況は極めて明らかです。私はオペレーション チョーク ポイント 2.0 として知られる現象を詳細に文書化しました。このアプローチはオバマ政権下で始まり、バイデン政権下で再び浮上した。 2013年、オバマ政権の司法省(DoJ)は、銀行融資、医療用マリファナ、成人向け産業、銃製造業者など、合法的だが政治的に不人気な業界をターゲットにすることを目的とした公式プログラム「チョークポイント作戦」を開始した。 Iain Murray は、記事「Operation Kill: What it is and Why it important」でこれについて詳しく説明しています。

オバマ政権時代、マーティ・グルーエンバーグ氏の指導の下、FDICはほのめかしや脅迫を用いて、十数の業界の企業を「リスク回避」するよう銀行を説得した。この手法は保守派の反発を引き起こし、リュートケマイヤー下院議員率いる下院議員らによって暴露された。批評家らは、「説得」によるこのような秘密の規制は、正式な規則制定や立法プロセスを経ていないため、 違憲であると主張している。

2014年、この慣行に関する司法省のメモが漏洩し、続いて下院監視・政府改革委員会からの批判的な報告書が漏洩した。その後、FDICは、銀行に対し、業界全体を「レッドライン」するのではなく、ケースバイケースでリスクを評価することを求める新たなガイダンスを発行した。 2017年8月、トランプ政権の司法省はこの慣行を正式に廃止した。 2020年、トランプ大統領のブライアン・ブルックス通貨監督官は、風評リスクに基づく銀行取引の廃止を目的とした「フェアアクセス」規則を発令した。

しかし、2021年5月、バイデンの通貨監督代理マイケル・スーはこの規則を撤回した。 FTX の崩壊後の 2023 年初頭、私を含む仮想通貨業界の人々は、仮想通貨の創設者や企業に対して同様の「Operation Stifle」戦術が実行されていることに気づきました。 2023年3月に私は「キリング2.0作戦が進行中、仮想通貨が標的に」という記事を公開し、5月にはフォローアップ記事が公開され、さらに新たな状況が明らかになった。

具体的には、FDICやその他の金融規制当局が、仮想通貨関連企業をターゲットにした銀行に「15%の預金上限」政策を秘密裏に課していることを発見した。これは、銀行が仮想通貨関連事業からの預金総額の15%を超えて受け入れることができないことを意味する。また、仮想通貨業界のシルバーゲートとシグネチャーの2銀行は、市場の理由で破綻したのではなく、仮想通貨業界に対する政府の敵対的な態度により清算または閉鎖に追い込まれたのではないかと思います。

それ以来、銀行に仮想通貨ビジネスへのサービスの制限を明示的に義務付ける公的規制や法律がないにもかかわらず、仮想通貨企業は銀行サービスにアクセスする際に大きな困難に直面し続けている。法律事務所クーパー&カークは、 「チョークポイント2.0」のアプローチは憲法に違反すると述べた。

最近、私はこの現象を再調査し、シルバーゲート銀行が自然に破綻したのではなく、「意図的に実行された」という新たな証拠を発見しました。

現在、仮想通貨銀行に対するこの「預金上限 15%」政策は依然として存在しており、業界の発展を大きく制限しています。米国のほぼすべての地元の仮想通貨起業家がこの影響を受けています。私たちが投資した約 80 社の仮想通貨企業が同様の問題に直面していることを確認できます。私の会社、法定通貨関連事業のみに投資するベンチャーキャピタルファンドであるキャッスルアイランドでさえ、銀行口座が突然閉鎖されるという経験をしました。

マークがローガンの番組にゲスト出演した後、多くの仮想通貨業界幹部も自身の経験を共有した。デービッド・マーカス氏は、フェイスブックのリブラプロジェクトがジャネット・イエレン氏の介入により終了を余儀なくされたことを明らかにした。 KrakenのCEOであるJesse PowellとJoey Krug 、GeminiのCEO Cameron Winklevoss 、VisaのTerry Angelos 、CoinfundのJake Brukhmanも、彼らの会社が銀行サービスにおいて深刻な障害に直面していると述べた。ケイトリン・ロングは長年にわたり「オペレーション・キル2.0」に公に反対し、自身の銀行カストディアを設立したこともあったが、カストディア銀行は連邦準備制度によってマスターアカウントの資格を剥奪され、正常に運営できなくなった。

批評家は仮想通貨業界に同情を欠いているかもしれないが、仮想通貨は銀行規制当局からの秘密の指令やほのめかしによって抑圧されてきた完全に合法的な業界であることを認識しなければならない。この弾圧は立法や公的な規則制定によるものではなく、民主的な手続きを迂回して行政機関によって水面下で行われている。

仮想通貨業界だけでなく、フィンテック企業も同様のジレンマに直面しています。 Klaros Group の調査によると、2023 年初頭以降、FDIC の執行措置の 4 分の 1 はフィンテック企業と提携している銀行に対するものであり、非フィンテック提携銀行は 1.8% にすぎません。フィンテック分野の投資家として、私はフィンテック企業が銀行パートナーを見つけるのが非常に困難であることを個人的に証言できます。これは、仮想通貨企業が銀行サービスにアクセスする際の課題とほぼ匹敵します。

ウォール・ストリート・ジャーナルはFDICの行動を批判し、FDICが「行政手続法で義務付けられている通知やパブリックコメントの段階を回避して実際に規則制定を行った」と指摘し、この行為は業界に多大な損害を与えただけでなく、同様の結果をもたらしたと指摘した。その合法性について広く疑問が生じた。

アンドリーセン氏の保守派の銀行預金廃止への言及には、それを裏付ける例がたくさんある。例えば、メラニア・トランプ氏は最近の回想録の中で、銀行によって口座をキャンセルされたと述べた。右翼の言論プラットフォーム「Gab.ai」も同様の問題に直面した。 2021年、マイケル・フリン将軍は「風評リスク」を理由にJPモルガンによって口座を閉鎖された。バンク・オブ・アメリカは2020年にキリスト教非営利団体ティモシー・ツー・プロジェクト・インターナショナルの口座を閉鎖し、2023年にはキリスト教牧師ランス・ウォールナウの口座を凍結した。英国では、ナイジェル・ファラージがクーツ/ナットウェストによって銀行預金を解除され、この事件は小規模な世論の抗議さえ引き起こした。これらは多くのケースのうちのほんの一部です。

現在の法律では、米国の銀行は理由の如何を問わず、顧客に説明することなく口座を閉鎖する権利を有している。したがって、アンドリーセン氏の指摘は本質的には正しい。銀行取引廃止は現実のものであり、広範囲に影響を与えるということだ。

「非銀行化」という用語をめぐる論争

批評家らは、アンドリーセン氏が自身の経済政策を推進するために「銀行取引廃止」の概念を利用しようとしていると信じている。同氏がこの問題に焦点を当てる動機は、仮想通貨業界やフィンテック業界に対する規制の圧力を軽減することだと指摘する人もいる。リー・ファン氏は次のように述べた。

「銀行取引の廃止は非常に重要な問題です。新型コロナウイルス感染症ワクチンの接種義務に反対するトラック運転手が活動のために銀行口座を失い、親パレスチナ団体がVenmoのような決済プラットフォームにアクセスできなくなるのを目の当たりにしています。しかし今、一部の略奪的な金融業者や詐欺師がそのような状況に陥っています。規制緩和を求めるために消費者保護と「脱銀行」を混同している。」

さらに、 アクシオスの著者は、消費者金融保護局(CFPB)に対するアンドリーセン氏の懸念は、今年初めに経営破綻したシナプスなど、物議を醸している新興銀行へのアンドリーセン氏の投資に関連している可能性があると示唆した。この批判は、アンドリーセン氏が「脱銀行」に唯一焦点を当てているのは、消費者保護に対するCFPBの監視を回避しながら、仮想通貨業界とフィンテック業界の利益を促進することである、と主張している。

批評家の議論は論理的に聞こえますが、真実はもっと複雑です。歴史的に見て、オバマ政権は、違憲とみなされた銃製造や給料日貸付などの特定産業を取り締まるために銀行規制を利用する戦略を策定した。バイデン政権はこれらの戦略をさらに最適化し、仮想通貨業界を抑制するために効果的に利用した。たとえば、政府はパートナー銀行に圧力をかけることで、仮想通貨企業の銀行サービスを間接的に制限します。これらの慣行は立法や公的規則の制定を通じて実施されるのではなく、民主的なプロセスを回避し、行政手段を通じて舞台裏で行われます。

現在、この戦略は金融テクノロジー業界もターゲットにし始めています。 Klaros Groupの調査によると、2023年初頭以来、FDICの執行措置の4分の1はフィンテック企業と協力している銀行に対するものであり、フィンテック企業と協力していない銀行ではわずか1.8%となっている。フィンテック分野の投資家として、私はこのアプローチにより、仮想通貨会社が銀行サービスを得るのとほぼ同じくらい、フィンテック企業が銀行パートナーを見つけることが非常に困難になっているのを目の当たりにしています。

これらの現象は、行政機関の権限が限界を超え、複数の正当な業界に深刻な影響を及ぼしていることを示している。暗号通貨業界とフィンテック業界はいずれも、秘密の指令や曖昧な政策執行に依存するのではなく、より透明性と民主的な規制アプローチを必要としています。将来的には、規制政策の調整により、これらの問題が徐々に明らかになり、修正される可能性があります。

ファング氏のような評論家が、バイデン政権による仮想通貨企業の銀行口座廃止が、より同情的なグループの銀行口座廃止に対する同氏の道徳的批判を損なうと信じているかどうかは、問題ではない。実際のところ、この現象は実際に起こっており、銀行取引の廃止であり、違法です。同様に、マーク・アンドリーセン氏のCFPB批判が財政的な動機によるものかどうかは問題ではない。 (私の調査によると、現在までCFPBはアンドリーセン氏のベンチャーキャピタル会社a16zが投資したどの企業に対しても執行措置を講じていない。)

重要なのは、銀行規制当局(CFPBだけでなく複数の機関)が政治的目的で金融システムを実際に利用していることです。この行為は、認可された行政権限の範囲をはるかに超えており、正当な業界に対する嫌がらせの原因となっています。実際のところ、この種のウルトラ ウイルスの動作は存在します。

ローガンのショーに対するアンドリーセンの見解の評価

包括的な分析に基づいて、Andreessen が提示した議論を点ごとに評価できます。

銀行廃止とは、業界内での政治的不人気、または反体制的な政治的見解を理由に、個人または企業が銀行サービスを剥奪されることです。

この定義は的を射ています。重要なのは、被害者が誰かの同情の基準を満たしているかどうかによって、銀行口座引き落としの深刻さが変わるべきではないということだ。

CFPBはフィンテック企業や銀行に対して強圧的なアプローチをとることが多く、その存在の必要性には疑問がある。

しかし、入手可能な情報によると、CFPBは「オペレーション・キル2.0」の主な責任者ではない。より直接的な責任があるのは、バイデン政権と行動を調整しているFDIC、OCC、連邦準備制度理事会である。 CFPBは最近、銀行取引廃止に向けた姿勢をとっているが、具体的な行動は取っていないため、問題を軽減しているわけでも、主な責任を負っているわけでもない。

本質的に、銀行廃止は、規制当局が銀行に金融弾圧を実施させることで政府の直接責任を回避する方法である。

このパターンは、反体制派を検閲するために大手テクノロジー企業が利用される方法と似ています。銀行やフィンテックプラットフォームがサービスを拒否できるようにすることで、外部からの過剰な注目を避けながら「体制の敵」を効果的に抑制することができる。

オバマ政権の「チョークポイント作戦」は、マリファナ会社、アダルト産業、銃器販売店や製造業者など、合法だが不人気な業界に焦点を当てた。

この説明は正確です。実際、この動きはペイデイローン業界で最初に始まりましたが、アンドリーセン氏はこれについては言及しませんでした。

バイデン政権の銀行廃止の推進は、主に仮想通貨企業とフィンテック企業をターゲットにしているが、時には保守派の人物も関与している。

これらの点は両方とも真実です。暗号通貨業界に対する取り締まりが組織的な取り組みであることを示す証拠は多くありますが、フィンテック業界に関する証拠は少ないですが、FDICはパートナー銀行に対する執行措置を通じて間接的な圧力をかけています。保守派の銀行預金廃止に関しては、多くの事例証拠があるが、保守派を明示的にターゲットにした銀行内部の方針はない。このような措置は、多くの場合、「風評リスク」を理由に、ケースバイケースで決定されます。結局のところ、銀行は完全なブラックボックスであり、個人や企業のリスクを軽減する理由を説明する必要はありません。

a16zポートフォリオの創業者が銀行口座を廃止

入手可能な情報に基づくと、a16z のポートフォリオに含まれる 30 人のハイテク創業者が銀行取引を解除される可能性は十分にあり、非常に高い確率でさえあります。積極的な仮想通貨投資機関として、a16z の投資プロジェクトの多くは仮想通貨に関連しており、ほぼすべての国内の仮想通貨スタートアップは、ある段階で銀行サービスの問題に直面しています。

マークはどこで間違ったのでしょうか?

マークは CFPB の役割を説明する際に少し誇張しています。仮想通貨やフィンテック業界に対する最近の取り締まりは、実際にはCFPBではなくFDIC、OCC、連邦準備制度などの規制当局によって主導されている。しかし、マーク氏は番組内で、FDIC、OCC、連邦準備制度については特に言及しなかったものの、不特定の「機関」が銀行取引廃止に関与していると番組内で言及した。また、この件に関してはCFPB創設者エリザベス・ウォーレン氏の影響も無視できない。彼女は「オペレーション・キル2.0」の主な推進者の1人であり、特に彼女が任命したバーラト・ラマムルティ氏はバイデン政権の国家経済会議で関連行動を主導している。したがって、マルク氏がCFPBの責任を拡大することは理解できる。

PEP に関するマークの議論は少し一方的です。政治的に暴露された人物として分類されたからといって、銀行口座が直接閉鎖されるわけではありませんが、銀行がこれらの顧客に対して課すデューデリジェンスの要件は高まります。マークは、クーツによるナイジェル・ファラージの銀行口座を剥奪したことにインスピレーションを受けたのかもしれない。この場合、ナイジェルはPEPであると考えられており、それは確かに要因ではありましたが、唯一の理由ではありませんでした。

細部には多少の逸脱があるものの、マルクの要点は正しく、批判者の反論は的中する。 CFPBはまだ効果的な反銀行勢力として現れていないが、それは確実に起きており、特に仮想通貨業界とフィンテック業界に影響を与えている。共和党が議会を掌握し、関連捜査が始まるにつれ、銀行取引廃止の本当の規模と仕組みを明らかにする証拠がさらに増えることが期待されている。