税制政策は、各国の経済戦略や政策の優先事項を反映して、免除、累進税、定額税、移行税、取引ベースの税など、さまざまな形をとっています。

政府の税収ニーズと過剰な税金に対する投資家の懸念の間には大きな矛盾があり、それが海外取引所への資金流出につながっている。

仮想通貨課税が進展するには、市場の健全な発展をサポートするバランスの取れた歳入徴収政策が必要です。

1. 仮想通貨取引と課税

暗号通貨取引への課税は、暗号通貨取引市場の出現以来、激しく議論されてきました。しかし、政府と投資家は異なるニーズを持っているという核心的な対立は依然として残っています。政府は確実な徴税の必要性を強調しているが、投資家は過剰な税金が収益の低下につながるのではないかと懸念している。

しかし、課税は現代の資本主義システムの避けられない部分であり、市場発展の重要な推進力です。特に、仮想通貨課税は 3 つの重要な効果を通じて市場成長の基盤を築くと期待されています。

まず、正式な市場を確立できる。株式市場の例は、利益や取引への課税が資産の公的認識と結びついていることが多いことを示しています。これは、市場活動の安定した基盤を確立するのに役立ちます。

第二に、投資家保護を強化できる。米国の消費者金融保護法と 2010 年に設立された消費者金融保護局 (CFPB) は、投資家を保護するための適切な規制の例です。 Web3 市場では、無差別な製品の発売や誤解を招く広告を制限することが、詐欺を防止し、投資家の権利を保護するのに役立ちます。

最後に、税金は仮想通貨の法的地位を明確にすることで、既存の金融システムへの統合を加速することができます。この統合により、市場の安定性と信頼性が向上します。

しかし、仮想通貨市場の特殊な性質を考慮すると、株式市場での経験のみに基づいて税金がプラスの効果を期待することは困難です。仮想通貨の急速な成長を考慮すると、現在の税制の多くは価値を搾取するための純粋な手段として批判されています。これにより、政府と投資家との間の対立が激化している。

このような背景を踏まえ、本レポートではアジア主要国の仮想通貨税制を検証する。前述した市場創造、投資家保護、システム統合という 3 つの効果がどのように実現されるかを分析します。そうすることで、投資家と政府の視点のバランスの取れた視点を提供できるようになります。

2. アジアの主要市場における仮想通貨課税の比較分析

出典:X

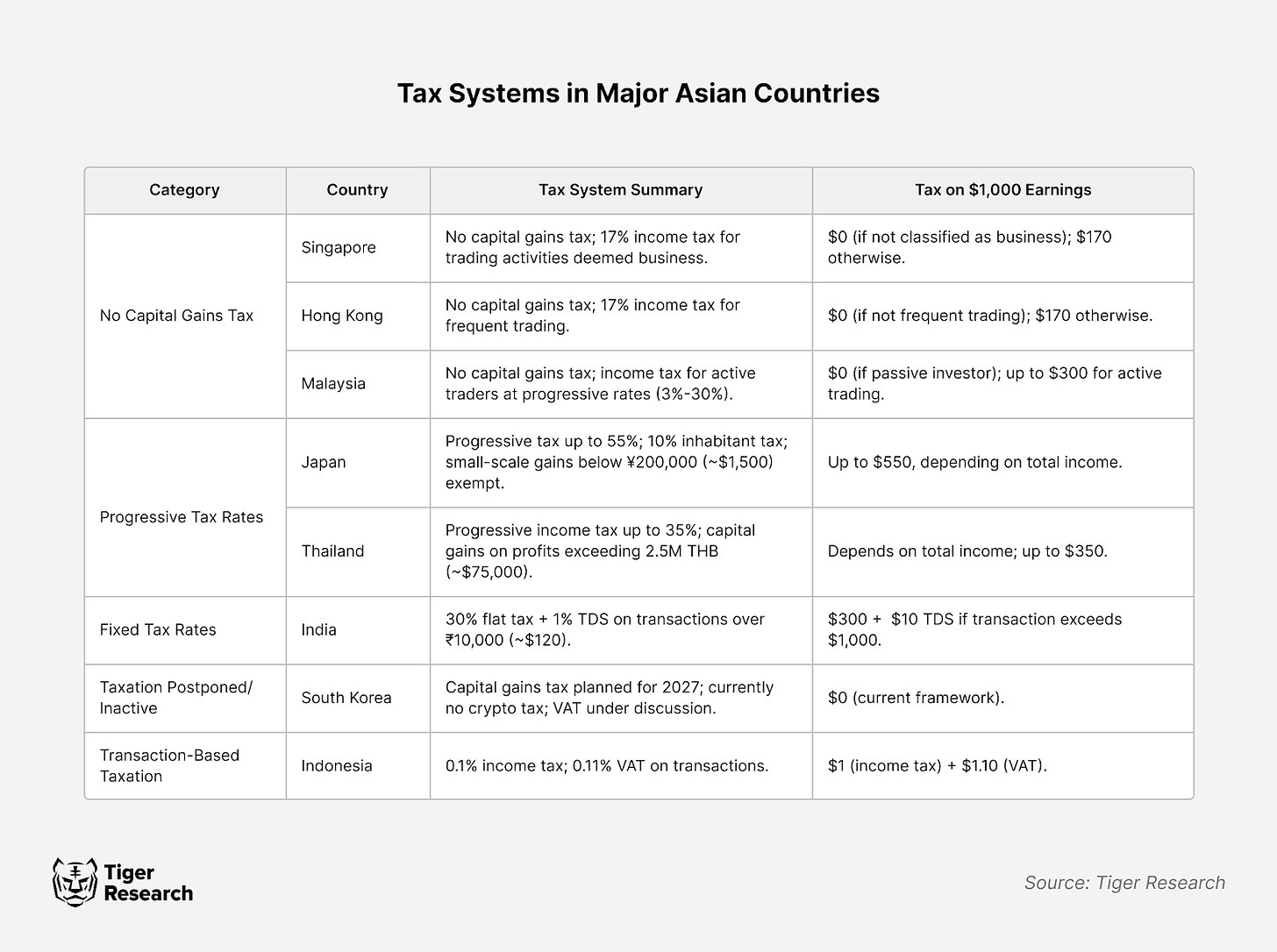

アジアの主要国の仮想通貨税制を分析した結果、5 つの異なる政策タイプが明らかになりました。これらの違いは、各国の経済構造と政策の優先順位を反映しています。

たとえば、シンガポールはキャピタルゲイン税を免除しており、仮想通貨が事業収入とみなされる場合にのみ 17% の所得税を課します。この柔軟なアプローチにより、世界的な仮想通貨ハブとしてのシンガポールの地位が確固たるものとなります。同様に、香港もヘッジファンドやファミリーオフィスからの投資収入に対する免税を検討しており、機関投資家への魅力をさらに高めている。

対照的に、日本は投機抑制に重点を置き、最大55%の高税率を課している。しかし、日本も税率を20%に引き下げる提案を検討しており、現在の仮想通貨への課税方法が変更される可能性があることを示唆している。

2.1. 主要な免税国: シンガポール、香港、マレーシア

シンガポール、香港、マレーシアなどのアジアの主要金融センターは、仮想通貨に対するキャピタルゲイン非課税政策を採用しており、この動きは各国の長期的な経済戦略に沿ったものです。

これらの国の非課税政策は、伝統的な財政枠組みと一致しています。歴史的に、株式投資に対するキャピタルゲイン税の非課税など、低い税率を通じて世界の資本を惹きつけてきました。仮想通貨に対するこのスタンスを維持することは、政策の一貫性と経済原則への明確なコミットメントを示しています。

この戦略は顕著な成果を上げています。たとえば、シンガポールは 2021 年にアジア最大の仮想通貨取引センターになりました。運用益に対する税負担がないため、投資家が積極的に市場に参加し、市場の成長が加速しています。

ただし、免税には制限がないわけではありません。主な課題には、投機の過熱リスクや政府の直接税収の減少などが含まれる。これらの国は、これらの問題に対処するために代替措置を講じています。金融サービス産業の発展を通じて間接税収入を確保し、取引所や金融機関の厳格な監督を通じて市場の安定を維持しています。

2.2. 累進課税制度を採用している国: 日本とタイ

日本とタイは、仮想通貨取引による利益に対して高い累進税率を課しています。この政策は、高所得層に課税することによる「富の再分配」というより広範な社会目標を反映している。日本の最高税率は 55% であり、従来の金融資産に対する政策と一致しています。

しかし、このような高い税率には大きな欠点もあります。最も注目すべき問題は、投資家がシンガポール、香港、ドバイなどの非課税地域に資産を移動させる「キャピタルフライト」だ。重い税負担が市場の成長を抑制する可能性があるという懸念もある。規制当局も市場のフィードバックに細心の注意を払っています。

2.3. 一律税率の国: インド

出典:ISHニュースYoutube

インドは仮想通貨取引からの利益に対して 30% の一律税率を課しています。このアプローチは、伝統的な金融市場で採用されている累進課税システムとは異なり、行政効率と市場の透明性という 2 つの重要な目標を達成するためのインドの戦略的選択を反映しています。

インドの定額政策はいくつかの顕著な効果をもたらしました。まず、税制がシンプルかつ明確であるため、納税者や税務当局の事務負担が軽減されます。さらに、すべての取引に同じ税率が適用されるため、取引の分割や回避などの租税回避戦略が最小限に抑えられます。

しかし、フラット税制にも明らかな限界があります。最大の懸念は、小規模投資家の市場参入を妨げる可能性があることだ。たとえ少額の利益であっても30%という高い税率が課せられ、小口投資家にとっては大きな負担となる。また、高所得者層と低所得者層に同じ税率を課すことは、税の公平性にも疑問を生じます。

インド政府はこれらの問題を認識しており、現在解決策を模索しています。提案されている対策には、少額取引に対する税率の引き下げや長期保有者へのインセンティブの提供などが含まれる。これらの取り組みは、均衡のとれた市場の成長を促進しながら、フラット税制の利点を維持することを目的としています。

2.4. 移行アプローチ: 韓国

出典:京郷ニュース

韓国は、仮想通貨市場の不確実性の高さを反映して、仮想通貨課税に対して慎重なアプローチをとっている。注目すべき例は、当初2021年に導入予定だった金融投資所得税が2025年に延期されたことである。仮想通貨課税の導入も同様に2027年まで延期された。

この過渡的なアプローチには明らかな利点があります。これにより、他国の政策成果や世界的な規制動向を観察する時間を確保しながら、市場を有機的に成長させることができます。韓国は日本とシンガポールの事例を参考に、事後的に最適化された税制の枠組みを確立することを目指している。

しかし、このアプローチには課題もあります。同時に、明確な税制の欠如は市場の混乱を引き起こし、投機が過熱するリスクを高める可能性があります。さらに、規制インフラの欠如により投資家保護が損なわれる可能性があり、長期的な市場の発展が妨げられる可能性があります。

2.5. 取引ベースの課税: インドネシア

インドネシアは他のアジア諸国とは異なり、独自の取引ベースの税制を導入しています。このシステムでは、取引に対して 0.1% の所得税と 0.11% の付加価値税 (VAT) が課されます。 2022年5月に開始されたこの政策は、金融市場を近代化するためのインドネシアの広範な改革の一環である。

取引税は、すべての取引に低く均一な税率を適用し、手続きを簡素化し、認可された取引所の使用を奨励することで市場の透明性を高めます。これらの取引所の取引量は導入以来増加しています。

しかし、この政策には限界もあります。インドと同様、定額料金は小規模トレーダーに過度の負担を課します。頻繁にトレーダーを利用する場合、累積税金コストが非常に高くなり、市場の流動性が低下するのではないかという懸念が生じます。

インドネシア政府はこれらの課題を認識しており、市場のフィードバックに基づいて政策を改善する予定です。検討されている措置には、小規模取引に対する減税や長期投資に対するインセンティブが含まれる。これらの調整は、取引ベースの税制上の利点を維持しながら、その欠点に対処することを目的としています。

3. 投資家と政府との対立

税制は国によって異なりますが、仮想通貨課税をめぐる政府と投資家の対立は依然として共通の問題です。これらの対立は課税慣行だけでなく、デジタル資産に対する認識の根本的な違いからも生じています。この対立の性質は各国の税制によって異なります。

政府は仮想通貨取引からの利益を新たな税収源とみなしている。特に、新型コロナウイルスのパンデミックにより財政赤字が悪化する中、仮想通貨市場の急成長は安定した収入を得る魅力的な手段となっている。たとえば、日本の累進課税制度は 55% もの高い税率を課しており、インドの一律税率は 30% であり、どちらも政府の課税の強力な推進を浮き彫りにしています。

出典: GMB Labs

投資家の観点からは、過剰な課税は市場の成長を妨げるものとみなされます。従来の金融商品と比較して税率が高く、頻繁な取引による税負担の蓄積と相まって、投資活動が妨げられています。そのため、資本逃避が大きな問題となっている。多くの投資家は資産をバイナンスなどの海外プラットフォームやシンガポールや香港などの非課税地域に移している。これは、政府の税収確保努力が裏目に出ている可能性があることを示唆している。

場合によっては、政府が市場の発展を支援する政策を導入せずに徴税のみに重点を置いており、投資家がこのアプローチをあまりに制限的で近視眼的であるとみなしているため、対立がさらに悪化しています。

政府と投資家の間で新たなバランスを見つけることがますます重要になっています。解決策には単純な税金調整以上のものが必要です。それには、適切な税収を確保しながら健全な市場の成長を支援する革新的な政策が必要です。このバランスをとることが、今後数年間の政府にとって重要な政策課題となるでしょう。

4. 国家レベルでの市場活性化政策と活性化戦略

暗号通貨課税は市場の発展に二重の影響を与えます。制度化と市場成長の機会としてこれを活用する国もあれば、厳しい税制政策による市場の停滞と頭脳流出に直面する国もある。

シンガポールは市場活性化の成功例です。シンガポールは、キャピタルゲイン税の免除、ブロックチェーン企業への体系的な支援、規制サンドボックスの運用を通じてイノベーションを奨励しています。この包括的なアプローチにより、アジア有数の仮想通貨ハブとしての地位が確固たるものとなります。

香港も積極的な市場開発戦略を実施しています。香港は個人投資家に対する免税を維持しながら、デジタル資産管理会社に対するライセンスの枠組みを拡大している。 2024年から香港は適格機関投資家に仮想通貨ETFの取引を許可し、市場参加をさらに拡大する予定であることは注目に値する。

一方で、一部の国における厳格な税制も市場の成長の障害となっています。高い税率と複雑な規制により、投資家は資産を海外に移すことが奨励され、革新的なビジネスや専門人材の流出につながっています。これにより、これらの国のデジタル金融における競争力が長期的に弱まるのではないかという懸念が生じています。

結局のところ、仮想通貨税制の成功は市場の発展とのバランスにかかっています。政府は単に短期的な税収を確保するだけでなく、健全で持続可能な市場エコシステムを育成する方法も考慮する必要があります。今後、各国はこの重要なバランスを達成するために政策を継続的に調整する必要があるでしょう。

5. 結論

暗号通貨への課税は、デジタル資産市場の発展において避けられないステップです。ただし、税の安定化効果については慎重な再検討が必要です。取引税は投機取引を抑制し、市場のボラティリティを低下させることができると信じている人もいますが、歴史が示しているように、これらの効果は実現しないことが多いです。

顕著な例は1986年のスウェーデンです。金融取引税が 50 ベーシス ポイントから 100 ベーシス ポイントに大幅に引き上げられたとき、株式取引の大部分が英国市場に移りました。具体的には、スウェーデンの主要株11銘柄の出来高の60%がロンドン市場に移っており、不十分な税制政策がもたらす予期せぬ影響を浮き彫りにしている。

政府も投資家も税の実際の影響を慎重に評価する必要があります。政府は単純な税収だけを重視するのではなく、持続可能で健全な市場環境の育成に注力すべきだ。投資家は税制を市場を制度化し、より安定した成熟した投資環境を促進する機会として捉えるべきです。

結局のところ、仮想通貨課税の成功は、政府と市場参加者がバランスの取れたアプローチを見つけられるかどうかにかかっています。これは単なる税率の調整の問題ではなく、デジタル資産市場の長期的な方向性と発展を決定する重要な課題です。

元のリンク: https://reports.tiger-research.com/p/cryptocurrency-taxation-in-asia-bullish-eng