原作者:メッサーリ

原文翻訳: Shenchao TechFlow

導入

もう一年が終わり、総括と展望をする時期が来ました。

業界トップの研究機関として、メッサーリは先週予定通り年次報告書「 The Crypto Theses 2025 」を発表し、2024年の暗号化業界の発展の歴史と2025年のトレンドの包括的な説明と予測を提供した。

このレポートには多くの明るい点が含まれており、例えば、BTC は来年世界資産として成熟すると予想されており、投機輸出としての Meme の特性は引き続きユーザーを惹きつけるでしょう。

このレポートは 2 つの主要な部分で構成されています。 2024 年の仮想通貨市場の状況に関する短い記事を含む「仮想通貨の現状」から始まり、主要なトラックの物語と将来を見据えた理論をレビューする「トラック別リサーチ」が続きます。

ただし、元のレポートが 190 ページあることを考慮すると、すべてを読むのは時間と労力がかかります。TechFlow では、元のレポートの主要な内容を洗練して要約し、最も重要な点、特に各レポートの予測と展望を示しています。セクション。

マクロ環境: 悲観的な期待を打ち破り、暗号化に対する強力なサポートを提供

主要な開発

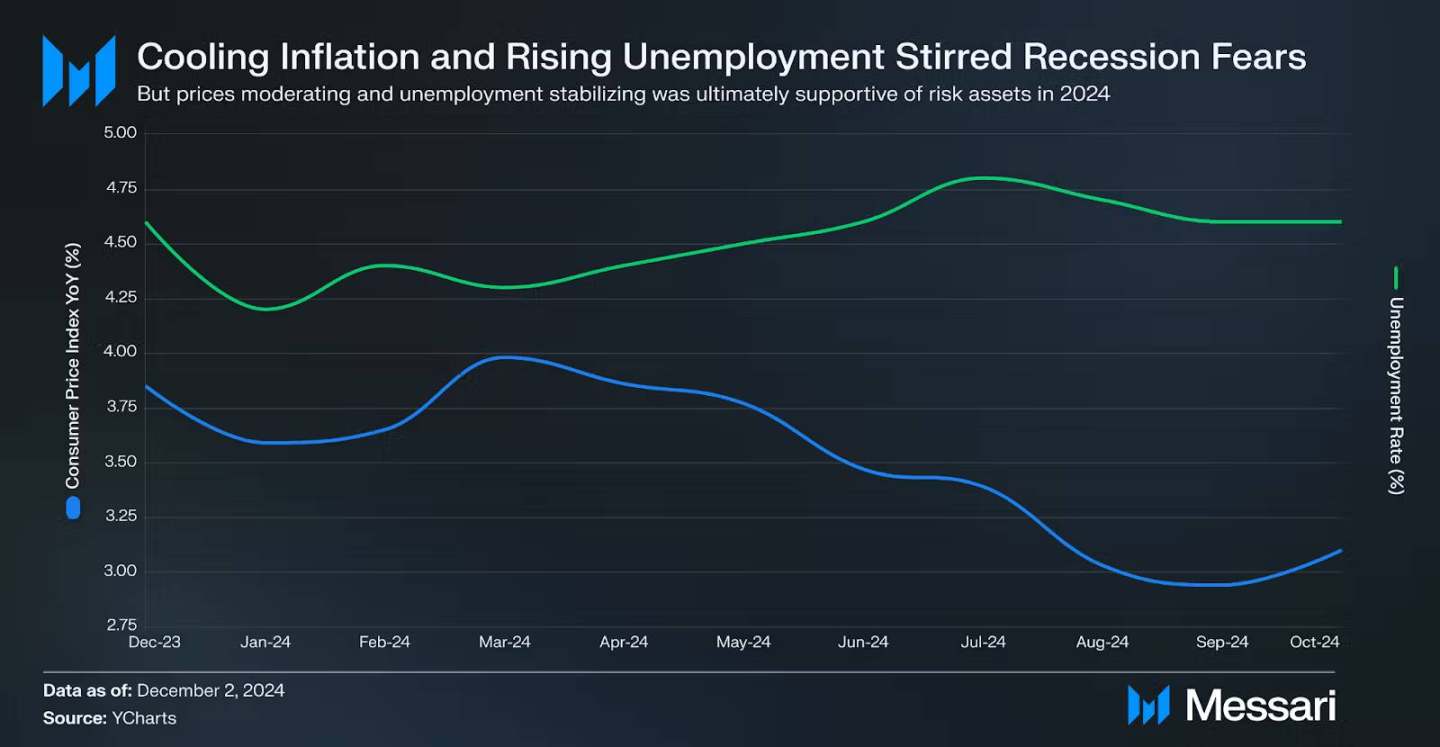

2024 年の経済動向はほとんどの悲観的な予想を打ち砕き、米国経済は予想を上回る回復力を示しました。 FRBは9月と11月にそれぞれ50ベーシスポイントと25ベーシスポイントの利下げを実施することができ、比較的スムーズな政策転換を達成した。

SP 500 指数は年間を通じて約 27% 上昇し、過去のパフォーマンスの上位 20% にランクされました。これは、経済の軟着陸に対する市場の信頼を完全に反映しています。円キャリートレードの巻き戻しや地政学による短期的な変動を除けば、市場全体としては堅調な上昇傾向を維持していることは注目に値する。

暗号化市場の独特なパターン

仮想通貨市場は2024年に二重の試練に直面する。一方では、伝統的な市場におけるさまざまなリスク要因に対処する必要があり、他方では、ドイツ政府からの売り圧力、マウントゴックスのトークン配布、テザーの調査など、業界固有の課題を克服する必要があります。選挙が画期的な触媒として機能するまで、市場は 8 か月にわたる調整期間を経ました。

2025 年の予測

マクロ環境は暗号資産を強力にサポートすると予想されます。具体的には:

FRBは2022年から引き締め政策を緩和し始めているが、まだ大幅な緩和段階には入っていない。この段階的な政策調整により、市場に安定したサポートが提供されることが期待されます。

選挙後、さまざまな資産のボラティリティが大幅に低下しました。過去の経験によれば、ボラティリティが低いと、多くの場合、この環境はビットコインやイーサリアムなどの暗号資産の開発に特に有利になります。

最も重要なのは、規制環境の根本的な改善です。たとえ比較的中立的な規制スタンスであっても、過去 4 年間の厳格な規制に比べれば大幅な改善となるでしょう。この変更により、市場に参入する機関投資家の主な懸念が解消され、より多くの資金が市場に投入されることが期待されます。

ステーブルコイン分野がブレークスルーとなる可能性がある。ステーブルコイン規制に対する超党派の寛容性は、2025 年の関連法整備に有利な条件を生み出します。

機関投資家向けファンド:フルエントリー

市場構造の劇的な変化

2024年には、機関投資家の参入はもはや空論ではなくなります。ビットコインおよびイーサリアムETFの承認は、暗号資産クラスの正式な承認を示し、機関投資家や個人投資家にとってより容易なアクセスを提供します。

ブラックロックの IBIT は、発売から 30 日以内に運用資産総額が 30 億ドルに達し、約 200 日で 400 億ドルを突破した最初の ETF という記録を樹立しました。暗号通貨デリバティブに対する機関の強い需要を示しています。

参加機関の多様性

機関の関与はETF投資をはるかに超えています。従来の金融機関は複数の分野で展開しています。資産発行、トークン化、ステーブルコイン、研究において大きな進歩が見られました。

Sky (旧 MakerDAO) や BlackRock などの機関は、オンチェーンのマネー マーケット ファンドを立ち上げました。 Ondo Finance の USDY (トークン化された財務基金) の資産規模は約 4 億 4,000 万米ドルに達します。

フィンテックの統合

PayPalは5月にソラナでステーブルコインPYUSDを発行し、ニック・ヴァン・エックが支援するアゴラも複数のチェーンでステーブルコインAUSDを開始した。この資産はヴァン・エック(資産管理会社)によって支援され、ステート・ストリートによってホストされている。

2025 年の予測

機関の参加の深さと範囲はさらに拡大すると予想されます。ブラックロックはデジタル資産を少額の配分に値する相関性のない資産クラスとして位置づけ続けているため、ETFへの着実な流入が続く可能性が高い。さらに、金融機関は、コストの削減、透明性の向上、支払い効率の向上を目的として、複数の分野にわたってイノベーションを起こす機会を求めています。

特に注目すべきは、JPモルガンやゴールドマン・サックスといった伝統的な金融大手が導入を加速していることだ。彼らは独自のブロックチェーン プラットフォームを拡張するだけでなく、より幅広い製品の提供も検討しています。

この傾向は、金融機関がもはや暗号通貨を単なる投資資産として見ているのではなく、金融インフラとしての可能性を真剣に受け止め始めていることを示しています。

めめ:暑さが続きますね

2024 年の市場展望

ミームコインは、時価総額で上位300の仮想通貨(ステーブルコインを除く)のわずか3%を占めていますが、その取引量は引き続き6〜7%を占めており、最近では11%にさえ上昇しています。

第1四半期の上昇は、Jeo Bodenのような政治をテーマにしたミームコインによって牽引され、続いてMoodengやChill GuyのようなTikTokミームコイン、そしてTruth TerminalのGOATのようなAIエージェントコンセプトが勢いを牽引し続けた。

市場の推進力

ミームコインは、トレンドやユーザーフレンドリーなインターフェースだけではなく、次の 2 つの重要な条件によって成長します。

過剰資本: 仮想通貨市場全体が上昇する中、多くのトレーダーは多額の資本を蓄積していますが、質の高い投資機会が不足しています。

十分なブロック スペース: Solana や Base などの高スループット ネットワークは、低コストで効率的なトランザクション環境を提供します。

この環境は Solana で特に顕著です。 2023 年後半から 2024 年初頭にかけての市場の好調なパフォーマンスにより、Solana ユーザーは多額の資本を蓄積することができました。

取引インフラの進化

ユーザーフレンドリーな取引プラットフォームは、ミームコインの人気に大きく貢献しています。 Pump.fun、Moonshot、Telegram ボットなどのアプリは、小売トレーダーのプロセスを簡素化します。

特に、Moonshot は、ApplePay、PayPal、または Solana での USDC 支払いをサポートすることで、従来の暗号通貨入金チャネルをバイパスしており、その直感的なインターフェイスと簡単な登録プロセスが、多数の新規個人投資家を魅了しています。

2025 年の予測

ミームコインは、主にいくつかの重要な要因により、2025 年も成長し続けると予測されています。

インフラストラクチャのサポート: Solana、Base、Injective、sei、TON などの高スループット チェーンは、ミーム通貨取引に高額な手数料を必要としないように十分なブロック スペースを提供します。

ユーザー エクスペリエンスの最適化: Moonshot や Pump.fun などのアプリケーションは、引き続き参入障壁を低くし、トランザクション プロセスを簡素化しており、より多くの小売参加者を引きつけることが期待されています。

マクロ環境への適合性: ギャンブルと同様の投機手段としてのミームコインの特性は、現在のマクロ環境下でも娯楽と利益を求めるユーザーを引き付け続ける可能性があります。

資金調達の状況: AI が新たな投資テーマをリード

市場概要

暗号プロジェクトファイナンスは、2023 年と比較して増加傾向を示しています。起業家プロジェクトや協定に対する融資総額は前年比で約20%減少したが(主に2023年第1四半期の異常値の影響)、市場には依然として大規模な融資が多数存在した。

重要な融資案件

Monad Labs: 4 月に 2 億 2,500 万米ドルを調達し、インフラストラクチャと L1 プロジェクトが依然として VC にとって重要な投資分野であることを示しています。

ストーリープロトコル: a16z が主導し、知的財産をプログラム可能な資産に変換することに特化したシリーズ B 資金調達で 8,000 万米ドルを完了。

センティエント: オープン AGI 開発プラットフォームに焦点を当て、ティールのファウンダーズ ファンドが主導する資金調達で 8,500 万米ドルを受け取りました。

Farcaster と Freechat: それぞれ 1 億 5,000 万ドルと 8,000 万ドルを調達し、ソーシャル分野が引き続き大きな注目を集めていることを示しています。

AIとDePINの台頭

AI プロジェクトの融資総額は前年比約 100% 増加し、融資ラウンド数は 138% 増加しました。

DePIN プロジェクト融資の総額は前年比約 300% 増加し、融資ラウンド数は 197% 増加しました。

AI ラウンドは、CSX や Beacon などのアクセラレータ プログラムで特に人気があります。投資家は暗号通貨とAIの交差点に強い関心を示しています。

新たな投資テーマ

AI と DePIN に加えて、2024 年には注目に値する資金調達トレンドがいくつかあります。

分散型科学の分野が注目を集め始め、BIO Protocol や AMINOChain などのプロジェクトが資金提供を受けました。

アジア太平洋地域のVCは、ゲームプロトコル、特にTONブロックチェーン上で立ち上げられたプロジェクトに投資する傾向が強い。

NFT およびメタバース プロジェクトの資金調達シェアは、2021 年と 2022 年に比べて大幅に低下しました。

ソーシャル分野では実験が続いており、Farcaster、DeSo、BlueSky などのプロジェクトが資金提供を受けていますが、過去の成功は限られています。

暗号通貨ユーザー、新たな証拠が追加される

市場規模の躍進

a16z レポートによると、月間アクティブ仮想通貨アドレスの数は過去最高の 2 億 2,000 万に達し、その増加傾向は初期のインターネット導入と同様です。この数には (多くのユーザーが複数のウォレットを使用するため) 二重カウントが含まれる可能性がありますが、フィルタリング後でも実際の月間アクティブ ユーザーは 3,000 ~ 6,000 万人であると推定されます。

2024 年のユーザー増加の主なケース

Phantom Wallet は画期的な進歩により、Solana エコシステムで最も人気のあるウォレットとなり、かつては WhatsApp や Instagram を上回り、IOS App Store でトップ 10 に入っていました。

新興市場におけるステーブルコインの適用:サハラ以南のアフリカ、ラテンアメリカ、東ヨーロッパは、従来の銀行システムをバイパスし、ステーブルコイン取引所などのサービスを提供することにより、イエローカード、ビットソ、クーナなどのステーブルコインプラットフォームを直接採用し始めています。支払いAPI。

Telegram ミニアプリの爆発的増加: Notcoin には 250 万人以上の保有者がおり、Hamster Kombat には 2 億人のユーザーと 3,500 万人の YouTube 登録者が集まっています。

Polymarket の実用化: Polymarket は選挙中に急速に成長し、100 万近くの新しいアカウントがあり、一時は IOS で 2 番目にダウンロードされたニュース アプリケーションになりました。

Base と Hyperliquid は CEX ユーザーをオンチェーンに推進します。Base L2 は無料の Coinbase から Base への転送チャネルを提供し、Hyperliquid は永久契約トレーダーに CEX と同様の高性能取引体験を提供します。

2025 年の予測

暗号通貨エコシステムはもはや大量導入に向けて準備を進めているだけではなく、すでに導入が始まっています。

ユーザーの増加は、突然の騒がしいエントリーモデルから、さまざまなアプリケーションを通じて自然に発見され、継続的に成長するモデルに移行しつつあります。ミームコイン、消費者向けアプリケーション(ファントムやテレグラムなど)、予測市場プラットフォーム、成長するオンチェーンユーティリティは、今後も複合成長を推進していくでしょう。

次の重要なステップは、ブロックチェーン ナビゲーションをより小売りしやすいものにすることです。これは、チェーンの抽象化や集約フロントエンドなどの新しいイノベーションによって大幅に改善されます。

ビットコイン:今年は素晴らしい、来年はより成熟するだろう

2024 年の主な展開

価格と機関導入

40,000米ドルからスタートしたこのETFは、承認後第1四半期に75,000米ドルの新高値を記録し、トランプ氏が選挙に勝利した後は重要なマークである100,000米ドルを超えました。

ビットコインの時価総額の優位性は約55%に上昇。

ETF発行者は110万以上のビットコインを保有しており、そのうちブラックロックとグレースケールがそれぞれ45%と19%を占めている。

ETFが承認された後、4月の純流出額は月1回のみで、引き続きブラックロックのIBITが最大の純買い手となり、11月だけで約80億米ドルが流入した。

MicroStrategyは大規模な購入を続けており、最近では12月2日から8日までの間に21億米ドルのビットコインを購入した。同社は以前、バイナンス、サトシ・ナカモト、ETF発行会社に次ぐ約42万ビットコインを保有していた。

Michael Saylor と MicroStrategy (MSTR) は投資を続けており、彼らの BTC 中心の戦略は、マラソン デジタル ホールディングス (MARA)、Riot Platforms、Semler Scientific などの他の上場企業に BTC 準備金の蓄積を開始するよう促しています。

2024 年は BTC 削減の年でもあり、ビットコインの自然な売り手の数も時間の経過とともに減少するでしょう。

ネットワークイノベーション

序数とルーンの台頭

Ordinals はビットコインに NFT 機能をもたらし、Runes はイーサリアム ERC-20 と同様の新しいトークン標準として発売されます。

一部の Runes プロジェクトの評価額は 9 桁に達しており、ビットコイン エコシステムの拡大に対する市場の認識を示しています。

ビットコインのプログラマビリティとステーキングの革新における画期的な進歩

BitVM の出現により、ビットコインに任意のコンピューティングの可能性がもたらされ、40 を超えるレイヤー 2 プロジェクトがテストネットまたはメインネット上でオンラインになっています。

CORE、Bitlayer、Rootstock、Merlin Chain が TVL でリード。

Babylon はビットコインの最初のステーキングプロトコルとして第 3 四半期に開始され、最初のラウンドの 1,000 BTC ステーキング量は 6 ブロック以内に上限に達しました。

Lombard の LBTC などの流動的なステーキング トークンが登場し始めました。

2025 年の予測

ビットコインETFの流入は予想を大きく上回っており、時間の経過とともに、機関投資家が日々のBTC価格変動の主な原動力となる可能性が徐々に高まっている。

ETF を使用すると、レバレッジを使用せずにビットコインのスポットを購入できます。機関からのよりスムーズで一貫したスポット流入は、反射的でレバレッジ主導のボラティリティを軽減することで、ビットコインが資産として成熟するのに役立つはずです。

ビットコインETFの承認により、BTCは世界有数の価値の保存手段となる初期段階から中期段階に入る可能性がある。 11月にはビットコインが銀を上回り、世界で8番目に価値のある資産となった。これは年間を通じてETFが流入したことも一因だ。年末の傾向は、特にグレイスケールの GBTC がプラスの純流入に転じるため、ETF 流入が 2025 年も増加し続けることを示唆しています。

規制の面では、トランプ新政権は仮想通貨とビットコインに対して前向きな姿勢を示しており、選挙期間中にビットコイン関連の公約を掲げている。トランプ大統領の勝利後、ビットコインの価格はすぐに再設定されたが、最終的には政府が主張の一部を実現する必要がある。

私たちはこれが起こる可能性は低いと予測していますが、連邦戦略ビットコイン準備金は特に影響力を持つでしょう。市場は慎重な楽観主義を持ってトランプ政権に近づいているようで、もし大統領がいくつかの高確率で行動を起こすことができれば、ビットコインの楽観的な見方を今後も維持するのに十分な信頼を築く可能性がある。

2024 年の選挙後、明確で前向きな仮想通貨改革の影響があらゆる政府部門にわたる重要な問題となり、仮想通貨は超党派の支持を得ようとしていると私たちは考えています。この影響は大きく、予見可能な将来においてビットコインに対する規制上の不確実性を取り除くのに役立つ可能性があります。

ルーンと序数については、問題はほぼ解決し、2025 年までにチャンスが到来すると考えています。

Magic Eden はビットコイン UI/UX の改善の原動力であり、ビットコイン エコシステムが軌道に乗れば、彼らが明確な勝者になると予想されます。

ビットコインのプログラマビリティと BTC ステーキングはまだ初期段階にあり、初期の TVL の成長は実際の需要を示すには十分ではありません。消費者は主に Solana や Base などのネットワークのパフォーマンス能力を支持しています。この傾向が続けば、ビットコイン ビルダーは困難な戦いに直面するでしょう。

イーサリアム:アイデンティティの危機と将来のチャンス

2024年の業績概要

イーサリアムは異常な年を経験しました。仮想通貨市場の「二番目の兄弟」として、ハードカレンシーのナラティブをめぐって兄ビットコインと競争する一方で、ソラナのような新しいパブリックチェーンの後輩の課題にも対処しなければならない。主な出演:

他の主要な暗号資産、特にビットコインとソラナと比較して大幅なパフォーマンスの低下。

レイヤ 2 エコシステムは成長を続けていますが、メインネットの活動は大幅に低下しており、ETH は予想されていたデフレではなく、初めて持続的なインフレを経験しました。

ETFが承認された後、当初は資金流入が制限されていたが、最近になって資金流入が加速し始めた。

L2拡張容量は15倍に向上し、累積スループットは約200TPSに達しました。

Base の急速な成長は、「イーサリアムの未来は Coinbase である」という議論を引き起こしましたが、L2 エコシステムの分散化はユーザー エクスペリエンスと開発者のエクスペリエンスに損害をもたらしました。

2025 年の主要な見通し

L2はL1より優れています

レイヤ 2 設計により、ネイティブ レイヤ 1 よりも優れた、より柔軟な実行環境が可能になります。高スループット L2 (MegaETH など) の理論上の容量は、高速 L1 のそれをはるかに上回ります。

アプリケーション チェーンでは、トランザクションの優先順位のカスタマイズなど、より適切なトレードオフを実現できます。

価値獲得を高めるための 2 つの可能なモデル

イーサリアムは、価値獲得の 2 つの経路に直面しています。

コストは重要ではないルート

現在の支出は主に投機活動から生じており、その持続可能性には疑問があります。

トークンの評価は、料金ではなく「セキュリティ要件」に基づいて行われるべきです。最大規模のアプリケーションは最も高いセキュリティ要件を生み出し、ネイティブ資産の価値を高めます。

コスト獲得ルートの強化

ネイティブ ロールアップに基づいて、メインネットの価値の獲得を向上させ、データの可用性コストを増加させることができます。

通常の EVM レイヤ 2 と競合するようにベース レイヤを拡張します。

エコシステム全体に新たなチャンスをもたらす

スーパー ロールアップ、相互接続されたベース ロールアップ ネットワーク、または高コストの書き込みはすべて成功するパスである可能性があります。

仮想通貨ネイティブの投機市場シェアを取り戻すことで、機関投資家の関心が高まるでしょう。

エコシステムの分散型の性質により、あらゆる参加者がこの変革に貢献することが可能になります。

ソラナ: チェイサーからメインストリームのエコシステムへ

2024 年の主な業績

ソラナは「FTXクラッシュ後の回復」から決定的なブレイクアウトに至った。主な業績:

ビットコインとイーサリアムの「二人の英雄競争」から「二人三脚の対決」パターンへ。

ネットワークの安定性は大幅に向上し、年間を通じて 5 時間の中断は 1 回だけでした。DeFi の総ロックアップ量 (TVL) は 15 億米ドルから 90 億米ドル以上に増加しました。十億;

特にミームコイン取引を通じて、投機の場として自分自身を位置づけてください。エコシステム ウォレットや、Pump.fun や Moonshot などのプラットフォームのシームレスなユーザー エクスペリエンスにより、トークンの発行と取引がこれまでより簡単になります。

このオンチェーン活動の急増により、Solana のオンチェーン手数料がイーサリアムの手数料を上回ることもあり、ネットワークの加速する勢いと小売りの魅力が浮き彫りになっています。

2025 年の主要な見通し

生態系の拡大

憶測を超えたアプリケーションを楽しみにしています。私たちは特に MetaDAO の予測市場に興奮しています。新興の Solana L2 エコシステムは、イーサリアム上の同等のエコシステムと効果的に競争できるかどうかを見る価値があります。

画期的な AI トレンド: ai16z は、Github のあらゆる分野で最もトレンドなリポジトリの 1 つになりました。 Solana エコシステムは人工 AI x 暗号を採用しているだけでなく、トレンドをリードしています。

伝統的な経済的利益

ETFのトレンドの下では、投資家はこの分野の「ハイテク株」への投資を求める可能性があり、ソラナが最速の馬となるだろう。

スポットのソラナ ETF が今後 1 ~ 2 年以内にオンラインに登場し、ソラナの物語の爆発的な第 2 段階に向けた完璧な嵐を引き起こすことは避けられないようです。

競争が激化する

来年には新しいレイヤー 1 ブロックチェーン (Monad、Berachain、Sonic など) が登場すると予想されています。

Baseや多数の新興企業L2などのプラットフォームが主導する復活したDeFi、AIエージェント、消費者向けアプリケーション。

その他の L1+ インフラストラクチャの 2025 年の見通し

Shenchao からのメモ: スペースの制限のため、この章の冒頭では 2025 年の予測と見通しの解釈に焦点を当てます。2024 年の概要はオリジナルのレポートに記載されています。また、詳細な情報は公開情報と客観的情報を統合したものです。データ。

来年、Monad と Sonic が 2 つの汎用、高スループットの「モノリシック」L1 としてリリースされる予定です。

どちらのプロジェクトも、開発者や開発者を引き付けるために多額の資金(モナドには2億2,500万ドル、ソニック用のFTMトークンには約2億5,000万ドル)を蓄積しました。

Berachain は L1 の最も興味深い実験の 1 つであり、シリーズ A および B ラウンドで 1 億 4,200 万ドルを調達した後、270 を超えるプロジェクトがネットワークのサポートに取り組んでおり、開発者やアプリケーション チームから多大な関心を集めています。

Celestia の Lazybridging 提案と Avail の Nexus ZK 証明検証レイヤーは、2025 年後半にモジュラー L1 に対する有意義なネットワーク効果を確立する可能性があります。

Unichain が成功すれば、プロトコルの波を引き起こすでしょう。L1 を回避し、アプリケーション固有またはドメイン固有の L2 を構築して、価値の蓄積を増やし、トークン所有者により多くの収入を生み出すことになります。

代替 VM (主に Solana と Move VM) は今後も勢いを増していくでしょう。

Avalanche 9000 と、Avalanche の教育機関およびゲームにおける BD の強みが組み合わさることで、今年も好調な年となるでしょう。

2025 年、コスモスの将来は依然として不確実です。

Initia は L1 として開始され、5 ~ 10 のアプリケーション固有の相互運用可能な L2 ソリューションをサポートします。この戦略的設定により、Initia はアプリケーション チェーンの進歩の次の波をリードすることが可能になります。

相互運用性に関しては、Across、Espresso、Omni Network に注目してください。

ZK トラックで Polygon の Agglayer を追ってください。 2025 年には、ほぼすべてのインフラストラクチャ プロトコルが ZK テクノロジーを採用すると予想されます。

アプリケーションとインフラストラクチャの間の境界線はますます曖昧になってきており、Celestia、EigenDA、Avail などのモジュール型プロジェクトはこの恩恵を受ける可能性があります。

DeFi 2025 年の見通し

Base と Solana - 貴重な不動産: Solana と Base DEX のシェアは、他のチェーンの DEX と比較して増加する見通しが引き続き見られます。

垂直統合と構成可能性: Hyperliquid や Uniswap などのプロトコルは、アプリケーションに利益をもたらすネットワーク特性を構成するために、独自のインフラストラクチャを所有するようになりました。

予測市場: 過去の選挙主導の取引月と比較して取引高が減少する可能性があると予測しています。勝つためには、他のプロトコルが、マーケットメーカーを刺激しながら、ベッターが投機を続けることができる関連するマーケットを提供できなければなりません。

RWA: 金利が低下するにつれて、トークン化された国債は抵抗に直面すると予想され、遊休状態のオンチェーンファンドがより支持される可能性があり、焦点は従来の金融資産の純粋な輸入からオンチェーン機会の輸出に移る可能性があります。たとえマクロ経済状況が変化したとしても、RWA は成長を維持し、オンチェーン資産を多様化する可能性を秘めています。

ポイントの役割: ポイントは、トークンの配布、市場の活性化、利回り取引プロトコルを通じてユーザーの採用を誘導するように設計されたプロトコルの中核であり続けると予想しています。 2025 年に向けて、プロトコルは早期採用者のコミュニティを育成しながらポイント プログラムを改良する可能性があります。

ペンドルなどの利回り取引プロトコルは、利回り農業の新たな機会とポイントベースのインセンティブによる投機的魅力によって、さらなる成長を遂げる態勢が整っています。

AI X 暗号の 2025 年の見通し

Bittensor と Dynamic TAO: 新しい AI コイン カジノ

既存の各サブネット (および将来のサブネット) は独自のトークンを持ち、基本的に Bittensor のネイティブ TAO トークンに関連付けられます。

AI の戦いは才能をめぐる戦いであり、Bittensor は才能を引きつける独自の角度を持っています。サブネットは質の高い研究を生み出す初期の兆候を示しています。

来年、Bittensor が予想外に仮想通貨における最先端の AI 研究の中心地になったとしても驚かないでください。

Bittensor は単なる投機的な「AI コイン カジノ」ではなく、本格的な AI 開発者を惹きつける能力を備えたプラットフォームです。

分散型モデルのトレーニング: 障害と要点

分散型ネットワークは、大規模な基本モデルをトレーニングすることで OpenAI や Google のような巨大企業と競争しようとするのではなく、より小さな特殊なモデルの微調整に焦点を移す可能性があります。

来年は小型で特殊なモデルの分野でさらなる実験が行われる予定です。これらのモデルは、特定のタスクを実行するように設計されている場合があります。

AI エージェントとミーム コイン: 進行中の実験

ほとんどの AI エージェントはおそらくオンチェーンであることを好むでしょう。

トークンの評価が上昇することで、AI エージェントの継続的な開発に資金を投入し、ソーシャル メディアの関与を促進できます。

より多くのエンジニアが注目するにつれて、人材の密度は今後も増加すると信じています。

AI エージェンシーの KOL がソーシャル メディア上で注目を集めようと積極的に競争しているため、このカテゴリーは「静的」ミーム コインよりも優れたものとなるでしょう。

AI を巡るオープンな議論とクローズドな議論が続くにつれ、仮想通貨が会話の中で占める割合が増大すると予想されます。

DePIN の展望 2025

2025 年までに、Energy DePIN は供給側のインフラストラクチャに 500 ~ 1 億 5,000 万ドルを構築し、需要側の売上高は最大 5,000 万ドルになると予想しています。

Helium Mobile がさらなる成長に向けて準備を進め、DAWN が 2025 年にメインネットを立ち上げる中、ワイヤレス スペースは DePIN における画期的なユースケースとしての地位を固めるでしょう。

収益予測: 業界は 2025 年までに 8 桁から 9 桁未満の収益を達成すると予想されています。

GEODNET などの RTK ネットワークは供給側を拡大し、2025 年末までに EU および北米の高価値地域で 90% ~ 100% をカバーすると予想されています。さらに、年間収益は 1,000 万ドルを超える可能性があります。

2025 年には、この分野の気象収集ネットワークで大きな進歩が期待されています。

エネルギーとモビリティ DePIN の統合とパートナーシップにより、EV バッテリーのグリッド統合とエネルギーハーベスティング データがさらに強化されることが期待されます。

ファイル ストレージ DePIN は、2025 年にサブ業界全体で 1,500 万ドルから 5,000 万ドルの収益を生み出すと予想されています。

Grass などのプロジェクトの成功により、2025 年にはデータ収集 DePIN が増加すると予想されます。

2025 年のコンシューマ アプリケーションの見通し

エアドロップをプレイすることは、引き続きプレイヤーをゲームに引き付ける主な方法です。 「有料エアドロップ」戦略は、2025 年に新しい標準になる可能性があります。

モバイル アプリは 2025 年の決定的なトレンドとなるでしょう。

2025 年にも、Solana が引き続き Memecoin 取引活動の最大のシェアを占めると予想されます。

オーディナルズは今後も注目を集めるカテゴリーとなることが予想される。 CEX 上場の可能性、エアドロップによる資産効果、アジア市場の採用拡大などの今後の触媒により、年間を通じて継続的な成長とより幅広い魅力が可能になります。

CeFi の展望 2025

強気市場が続き、融資金利が上昇し続けるにつれて、Ethenaの供給は拡大し続ける可能性があります。

利回りのあるステーブルコインがすぐにテザーから大きなシェアを奪うことはないだろう。

トランプ大統領が選んだハワード・ラトニック商務長官がテザーの資産を管理しており、米国はテザーに対する敵対的な姿勢を完全に変える可能性がある。

本当のイノベーションは、Bridge のようなオーケストレーション会社の舞台裏で起こる可能性があります。 Yellow Card が提供するようなステーブルコイン API は、中小企業がステーブルコインを世界中の支払い方法として受け入れる能力を強化します。

取引所側では、引き続きオンチェーンとオフチェーンのサービスの統合が見られるでしょう。 Coinbase と Kraken は、2025 年までにできるだけ多くの人を L2 に参加させたいと考えており、そうするためのインセンティブを提供する可能性があります。

新政権では、取引所が上場する資産についてより寛容になることが認められることになる。バイナンス、バイビット、コインベースが最も人気のある暗号資産のリストを競う中、この傾向は2025年に最高潮に達する可能性がある。