オリジナル|Odaily Planet Daily

著者|jk

ビットコインの価格変動は、従来の金融市場とはまったく異なる 2 つの傾向を長い間示してきました。この背景には 2 つのまったく異なる物語があります。市場センチメントが高くリスク選好が高まると、ビットコインはしばしば米国とは異なるパフォーマンスを示します。株価は収束し、より高い正の相関を示します。これは主に、機関投資家の参加が増加し、他のリスクの高い資産フローパターンと同様になったためです。しかし、市場のパニックやリスクイベントが発生すると、特に投資家が従来の金融システムに対する信頼を失った場合には、ビットコインは安全資産とみなされ、米国株の動向から切り離され、さらには負の相関関係さえ生じるでしょう。

これら 2 つの物語は、リスク資産としての役割と安全資産の可能性の両方としてのビットコインの役割を複雑にしています。どれになるでしょうか?特にトランプ大統領が就任しようとしているこの時期に?

価格相関性:米国債よりも「安全」

TradingView によると、過去 10 年間、ビットコインと SP 500 の相関関係は 0.17 で、これは他の代替資産よりも低い値です。たとえば、SP ゴールドマン・サックス商品指数と SP 500 の同期間の相関は 0.42 でした。ビットコインと株式市場との相関関係は歴史的に低いですが、近年この相関関係は高まっています。過去 5 年間で、その相関関係は 0.41 まで上昇しました。

しかし、ビットコインのボラティリティが強いため、相関データの信頼性は低くなります。ビットコインと SP 500 の関係は、2023 年 11 月 11 日(FTX 事件の前後)には -0.76 の負の相関関係を示していましたが、2024 年 1 月までにこの相関関係は -0.76 に達しました。正の相関は 0.57 です。

それに比べて、SP 500 は比較的安定しており、年間約 9% ~ 10% のリターンをあげており、米国経済のベンチマークとして機能しています。 SP 500 の全体的なリターンはビットコインよりも低いかもしれませんが、より安定しており、変動が少ないです。

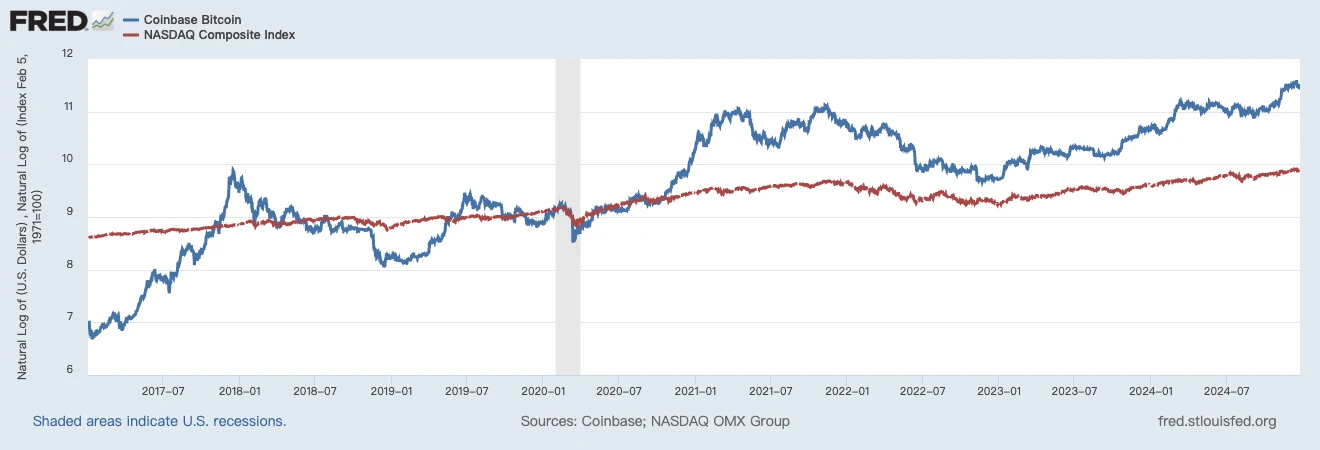

ビットコインとナスダックの対数比較。出典: フレッド

マクロ的なホットイベントが発生すると、通常、この 2 つは強い相関関係があることがわかります。たとえば、2020 年のニュークラウン流行後の市場回復時には、両方とも大幅な上昇傾向を経験しました。これは、金融緩和政策の背景でリスク資産に対する投資家の需要が高まっていることを反映している可能性があります。

ただし、他の期間(2022 年など)では、ビットコインとナスダックの動きは大きく異なり、特に仮想通貨市場でブラックスワン現象が発生した場合にのみ発生する期間では、相関関係が弱まることが示されています。一方的な急落。

もちろん、循環的なリターンという点では、ビットコインはナスダックを完全に上回ることができます。しかし、純粋に価格相関データの観点から見ると、両者の相関関係は確かに高まっています。

ウィズダムツリーが発表したレポートでも同様の見解が述べられており、ビットコインと米国株の相関性は絶対的には高くないものの、その相関性はSP500指数と米国債の相関性よりも低いという見解が示されている。近い将来のリターン相関。

世界中の何兆ドルもの資産が SP 500 のベンチマークを行ったり、そのパフォーマンスを追跡しようとしているため、SP 500 は世界で最も注目されている指数の 1 つとなっています。リターンと SP 500 の間に比較的安定した -1.0 (完全に逆相関) の相関関係がある資産を見つけることができた場合、その資産は非常に人気があることになります。この特性は、SP 500 のパフォーマンスがマイナスの場合でも、この資産がヘッジ特性を示し、プラスのリターンをもたらす可能性があることを意味します。

株式は一般にリスク資産とみなされていますが、米国国債は「リスクのない」資産に近いと多くの人が考えています。米国政府は紙幣を印刷することで債務を履行できますが、米国債、特に満期の長い国債の市場価値は依然として変動する可能性があります。 2024 年の重要な論点は、SP 500 指数と米国債の相関係数が 1.0 (正の相関 1.0) に近づいていることです。これは、両方の資産クラスが同じ期間中に同時に上昇または下落する可能性があることを意味します。

資産が同時に上昇または下落することは、ヘッジの本来の目的とはまったく逆です。この現象は、リスク分散に対する多くの投資家の期待に反して株式と債券が同時にマイナスのリターンを記録した2022年に似ている。

ビットコインは現在、SP 500 のリターンをヘッジする強力な能力を示していません。データを見ると、ビットコインと SP 500 の相関関係は重要ではありません。しかし、ビットコインとSP 500の最近のリターン相関は、SP 500と米国債のリターン相関よりも低くなっています。この傾向が続けば、ビットコインはより多くの資産配分者や投資家の注目を集め、時間の経過とともに徐々に魅力的な投資ツールになるでしょう。

この観点から、リスクのない資産である米国国債と比較して、ビットコインは「米国国債よりも速く動く」安全資産であればよいため、投資家は当然、商品の投資ポートフォリオの一部としてビットコインを選択します。

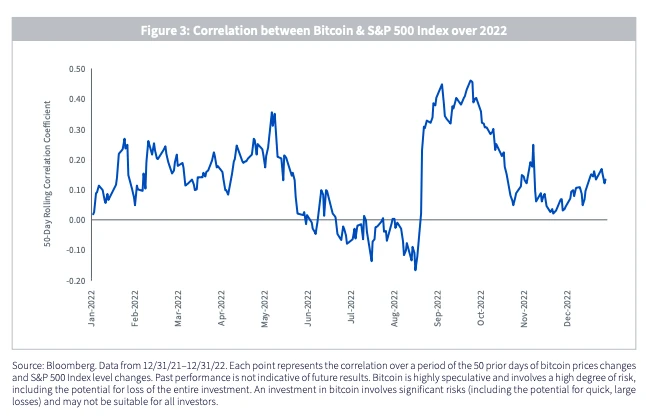

このチャートは、2022 年のビットコイン価格と SP 500 の間の 50 日間のローリング相関を示しています。平均して、相関関係は約 0.1 で、最高値は 0.4 を超え、最低値は -0.1 未満です。出典: ウィズダムツリー

機関投資家による保有: ETF の割合が増加

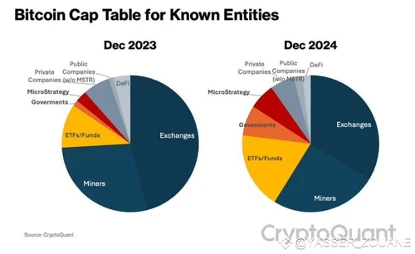

ビットコイン市場における機関投資家の役割はますます重要になっています。これまでのところ、ビットコインのポジションの分布は、市場に対する機関の影響力が大幅に増加していることを示しており、この集中傾向はビットコインと米国株の動向の相関関係をさらに促進する可能性がある。具体的な分析は次のとおりです。

データによると、総供給量2,100万枚のうち、これまでに1,990万枚のビットコインが採掘されたため、残りの110万枚はまだ採掘されていない。

マイニングされたビットコインのうち、上位 1,000 の 5 年以上の休眠アドレスの保有量は 9.15%、約 182 万枚に相当します。通常、ビットコインのこの部分は流通市場に流通せず、実際には市場の活発な供給量が減少します。

また、Coingeckoのデータによれば、 Microstrategyを含む上場上位20社の保有コインは2.63%、約52万コインを占め、そのうちMicrostrategyだけでビットコイン総数(約44万コイン)の2.12%を保有している。

一方、ザ・ブロックのデータによると、本稿執筆時点で機関投資家の全ETF保有株は現在117万株に達している。

休眠アドレスのビットコイン数、未採掘数、上場企業の保有額が変わらないと仮定すると、理論上の市場流通量 = 1990 - 182 - 52 = 1,756 万

機関投資家保有比率:6.67%

現在、ETF機関がビットコイン流通量の6.67%を支配していることがわかり、より多くの機関が関与することで、この割合は将来さらに増加する可能性があります。前年同期から今年にかけて、取引所のシェアが大幅に圧縮されている一方、ETFのシェアがさらに拡大していることがわかります。

ビットコイン保有割合。出典: クリプトクアント

米国株と同様に、機関投資家が市場ポジションのシェアを徐々に増やしていくと、投資意思決定行動(保有株の増減など)が価格変動においてより重要な役割を果たすようになる。この市場集中現象により、ビットコイン価格の動向が米国株式市場のセンチメント、特にマクロ経済事象によって引き起こされる投資資金の流れに大きく影響される可能性があります。

「アメリカ化」のプロセス

米国の政策がビットコイン市場に与える影響はますます大きくなっています。この問題に関しては、現時点ではさらに不明な点が多い。トランプ大統領の現在の行動スタイルによれば、将来、暗号化に好意的な人々が主要な政策ノードで重要な意思決定の地位を占めるようになるかどうか(規制環境の緩和を推進するか、ビットコインの承認を増やすかなど)。などの金融商品の普及により、ビットコインの普及率はさらに高まるだろう。この普及の深化は、主流資産としてのビットコインの地位を確固たるものにするだけでなく、米国経済の方向性を反映する2つの資産であるビットコインと米国株の相関関係をさらに狭める可能性がある。

要約すると、米国株との相関性が徐々に高まっているのは、マクロイベントに対する価格の一般的な反応、機関投資家のポジションが市場に与える重大な影響、米国の政策動向が市場に与える潜在的な影響などが挙げられます。この観点から、ビットコインのさらなる動向を判断するために、将来の米国株の動向を実際に利用することができます。