2024年、世界経済は多くの課題がある中でも回復力を示し、成長率は3.2%となりました。インフレは低下し、多くの中央銀行が金利引き下げサイクルを開始した。しかし、世界70カ国以上で行われた選挙は、政府内の分裂の拡大とポピュリズムの台頭を招いた。インフレの緩和を背景に、9月の米連邦準備制度理事会(FRB)の利下げ、日本の初の利上げ、9月以降の中国の景気刺激策強化など、ほとんどの経済で政策転換が見られた。世界の株式市場が20%以上のリターンを上げ、債券市場も成長したことで、グローバル・マルチアセット・ポートフォリオは、2023年のパフォーマンス16.5%に加えて、合計12.5%のリターンを達成しました。

I. 主要経済国のパフォーマンス

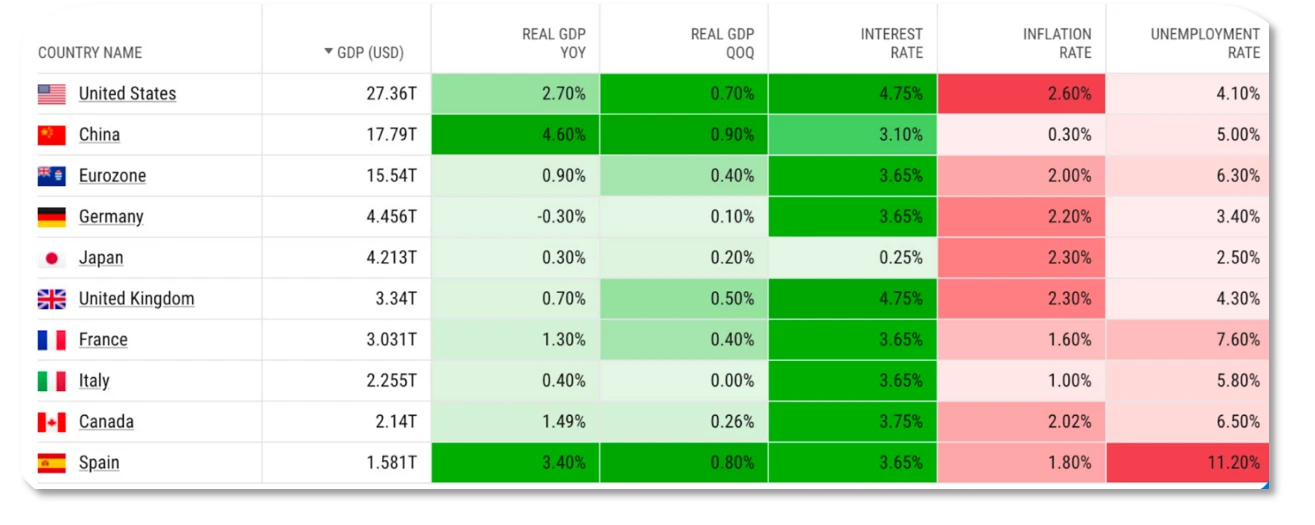

1. アメリカ合衆国

米国経済は2024年も引き続き堅調で、GDP成長率は2.7%、インフレは鈍化し、労働市場は冷え込み、不動産市場はスタグフレーションに似ており、企業収益は良好だが業界間の大きな差別化が見られ、財政拡大が継続し、信用基準は緩和される見通しです。 2025年には、トランプ政権の政策、地政学的紛争、過大評価された資産価格、政府債務リスクに注意を払う必要があります。

2024年、米国経済は主に家計消費、企業投資、政府支出、輸出の牽引により2.7%成長しました。堅調な雇用市場、賃金上昇、低金利に支えられ、家計消費は通年で2.6%増加し、GDPに1.7パーセントポイント貢献すると予想されている。企業投資は好調な収益やAI技術革命、財政補助金などに支えられ、通年では3.7%の伸びが見込まれる。財政赤字が大きいため、政府支出は 3.5% 増加すると予想されます。海外の需要とサプライチェーンの改善により、輸出は3.4%増加すると予想されます。

ベース効果の高さ、金融政策の遅れ、トランプ大統領の政策による不確実性に直面し、今後2年間は成長が鈍化する可能性が高い。トランプ大統領の関税政策と移民政策はデフレを鈍らせ、金利引き下げ幅を縮小し、ドル高を後押しする可能性があり、それによって金融引き締め政策の影響が長引いて消費者需要と企業信頼感を損なうことになる。さらに、米国以外の地域の経済の弱さや貿易戦争により、世界経済の見通しが弱まり、米国経済が低迷する可能性もあります。

インフレに関しては、コアインフレ率は2%に回復し、商品インフレはサプライチェーンの回復とサービスへの需要の回復により低下しましたが、サービスインフレの低下はより緩やかでした。 PCEとコアPCEのインフレ率は、2024年の2.4%と2.7%から2025年には2.2%と2.3%に低下すると予想されており、トランプ大統領の政策によりインフレ見通しの不確実性が高まる可能性がある。

労働市場は徐々に冷え込んでいるものの、非農業部門の雇用の伸びが鈍化し、失業率がわずかに上昇して4.2%、賃金の伸びが3.9%に低下するなど、依然として底堅さを維持している。 2025 年も労働市場は緩やかに減速し続け、新規雇用は主に医療、レジャー・ホスピタリティ、政府に集中するでしょう。

住宅市場は住宅販売が低迷し、スタグフレーションのような状態にあり、新築住宅販売と既存住宅販売はそれぞれ1%と2.5%減少している。新築住宅の供給は改善し、集合住宅の完成数も増加したが、一戸建て住宅は依然として不足している。商業用不動産の空室率は上昇していますが、収益は着実に増加しています。不動産市場は2025年に緩やかに改善する可能性があり、新築住宅と中古住宅の販売はそれぞれ7%と4.5%増加すると予想され、住宅価格は引き続き上昇する可能性があるものの、上昇率は低下する可能性があります。

企業収益については、2024年は好調であったものの、業種による差が大きく、前年比10.5%増加となった。情報サービスや機械設備などの業種の利益成長率は17%を超えたが、エネルギーや非耐久消費財などの業種の利益は前年比で減少した。企業収益の成長率は2025年に若干上向く可能性があり、SP500指数のEPS成長率に対する市場のコンセンサス予想は15%と高い。その中でも、情報技術やヘルスケアなどの業界のEPS成長率は15%を超えると予想されている一方、不動産、生活必需品、エネルギーなどの業界のEPS成長率予想は比較的低い。

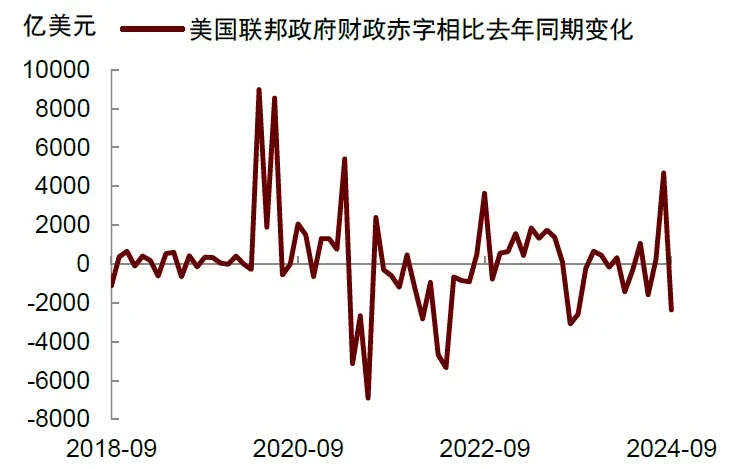

財政面では、2024年度の連邦政府の財政赤字は1.8兆ドルに達し、赤字比率は7%近くになる見込みです。バイデン政権が実施する学生ローン返済免除政策は、若者の借金負担を軽減し、彼らの消費潜在力を解き放つのに役立つだろう。景気後退の懸念が和らぐと、銀行の信用基準は緩和される傾向にあります。連邦準備制度理事会が引き続き金利を引き下げれば、信用基準はさらに緩和され、資金調達コストの削減と信用拡大の促進につながります。

2025年のリスクという点では、米国の新政権の政策が重要な変数となる。トランプ氏は国内減税、外国関税、移民追放、化石燃料の奨励などの政策を実施する可能性がある。これらの政策は経済成長を維持するが、インフレを押し上げる可能性もある。地政学的紛争により原油価格が急騰し、「スタグフレーション」を引き起こす可能性がある。過大評価された資産の価格が急落し、米国居住者の資産効果が弱まり、消費者が支出を削減する可能性がある。米国政府債務に対する懸念が強まり、米国債利回りが急上昇する可能性があり、それがリスク資産の評価を抑制し、米国の金融安定に悪影響を及ぼすことになるだろう。

2. 日本

2024年の日本経済は、年初は停滞しましたが、年半ば以降は消費の回復やインバウンド需要の増加などにより、総じて緩やかな回復傾向を示しました。しかし、円安や人手不足、輸出の低迷などにより、通年では0.3%のマイナス成長となった。第1四半期のGDPは前月比0.6%減、前年同期比2.2%減となったが、第2四半期と第3四半期はそれぞれ前月比0.5%増、0.3%増となった。円安と人手不足が経済回復の大きな障害となっている。

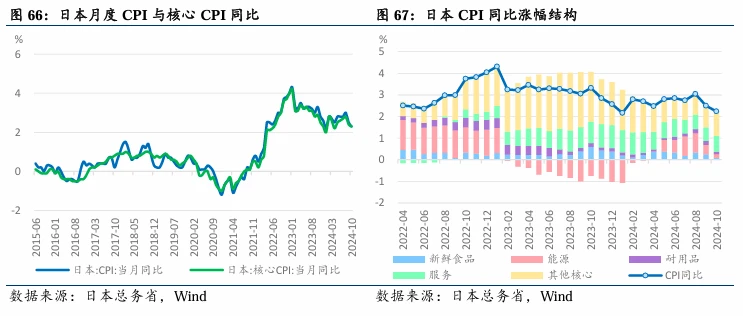

インフレ面では、日本は徐々にデフレから脱却しつつあり、1月から10月までの総合CPIと生鮮食品を除くコアCPIはともに2%を超えています。 8月のCPIとコアCPIはそれぞれ前年比3%と2.8%上昇し、ピークを迎えた。10月には、日本のCPIとコアCPIはそれぞれ前年比2.3%と2.2%上昇した。日本は賃金上昇を含め、多くの要因が相まって徐々にデフレ脱却を進めている。今年の春闘での賃上げ率は5.1%(ベースアップは3.56%)だった。10月時点で労働者の基本給は前年比2.7%上昇し、物価転嫁が高まり、2022年から2023年にかけて企業物価は大幅に上昇した。2024年は上昇幅が縮小したものの、引き続き上昇している。賃金上昇が加速する中、2023年以降はサービス価格も大幅に上昇し、物価期待も高まっている。日本銀行12月調査の企業物価期待では、「総合物価期待」は1年後には前年比2.4%、3年後には2.3%、5年後には2.2%上昇し、安定した上昇傾向を示している。

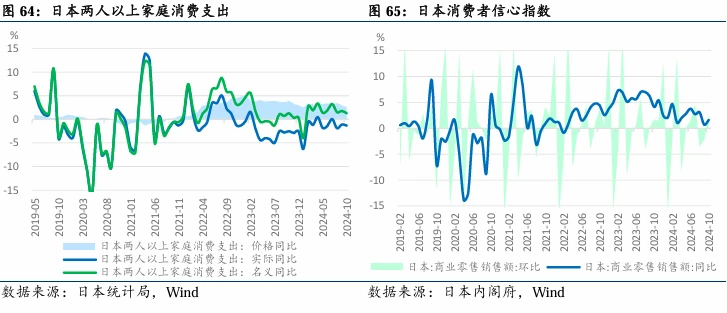

消費面では、住民の実際の消費支出の前年比伸び率は引き続きマイナスで、家計消費の伸びは物価上昇に追いつかず、小売業の成長率は鈍化し、消費者信頼感は低水準にとどまった。

不動産面では、首都圏の住宅価格は上昇傾向を維持した。11月の新築マンション価格は前年同月比5.2%減と3.2%減となったが、全体としては依然として上昇傾向にある。

輸出面では、主要国への日本の輸出は軒並み減少し、1-10月の輸出は前年同期比1.8%減となった。ロシア向け輸出は27.9%急減し、米国、中国、ASEAN、EU、韓国、オセアニア向け輸出はいずれも減少したが、インドと中東向け輸出は増加した。伝統的に有利な産業の輸出の減少は貿易赤字につながっている。

為替レートの面では、2024年には日本円は全体的に下落し、米ドル/円の為替レートは157円台に達するでしょう。円は今年上半期に161.9円と過去最高値まで上昇したが、その後、FRBの利下げ期待とトランプ大統領の貿易政策の影響により、10月に2度目の下落に転じた。

3. ヨーロッパ

欧州全体の経済成長は2024年に約0.9%と弱くなると予想されており、2025年も同様の数字になると予想されています。ドイツはヨーロッパの中でより堅固なつながりを持っていますが、経済は縮小しており、2023年から2024年にかけても縮小が続くでしょう。パンデミック前から現在までの累積実質成長率はゼロです。エネルギー危機の影響で、ドイツの財政政策は保守的。債務抑制法案は財政赤字を制限する。与党内で意見の相違があり、財務大臣は解任された。2025年2月に前倒しの総選挙が行われる予定。ドイツは、60歳前後のピーク人口の多くが退職し、労働力が減少し、賃金は上昇しているものの生産性は低下し、産業変革が困難であるという、顕著な人口問題を抱えています。

4. その他の国

インドのGDPは主に内需の牽引により7.0%成長した。ロシアの成長率は制裁下でのエネルギー価格と政府の景気刺激策に頼り、3.6%だった。英国の成長率は1.1%で、通常の発展モデルに戻った。韓国の成長率は主に輸出の牽引により2.5%だった。 2025年には、インドは内需成長の持続性、特に政府のインフラ投資が経済発展を牽引し続けることができるかどうかに注目する必要がある。ロシアは制裁の影響下でのエネルギー価格変動が経済に与える影響に注目する必要がある。英国は経済回復の安定性に注目する必要がある。韓国は輸出市場の変化が経済成長に与える影響に注目する必要がある。

II. 2024年のさまざまな資産クラスと暗号通貨業界のリターンパフォーマンス

1. 株式市場

2024年、世界の株式市場は例外的に好調に推移し、収益率は20%を超えました。この成長は主に、世界経済の回復力、インフレの低下、そして多くの国の中央銀行による金利引き下げサイクルの開始によるものです。具体的には:

米国株: SP 500 は 2024 年に大幅な成長を達成し、年間リターンは 27% 近くとなり、過去 20 年間のほとんどの年を上回りました。この成長は主に、好調な企業収益、低金利環境、そして経済成長に対する投資家の楽観的な期待によるものだった。特にハイテク株や成長株のパフォーマンスが特に好調で、市場全体の上昇を牽引しました。

株式 新興市場株式: 不確実性にもかかわらず、新興市場株式も好調に推移し、年間のリターンは 18% となりました。この成長は主に、中国経済の回復、インドの内需の力強い伸び、ブラジルなどの国の経済改革策によるものです。特に中国とインドの株式市場は好調に推移し、多額の国際資本流入を呼び込んだ。

欧州株:欧州株も2024年に15%のリターンを達成しました。経済成長は比較的弱いものの、ドイツやフランスなどの主要経済国における政策調整や経済改革措置が市場を支えました。さらに、英国のEU離脱後の経済の安定も欧州株式市場の回復を支えている。

2. 債券市場

債券市場も2024年に堅調な成長を見せ、年間収益は8%となった。この増加は主に、世界各国の中央銀行による金利引き下げサイクルによるもので、これにより債券利回りが低下し、債券価格が上昇した。具体的には:

米国債:米国債市場は堅調に推移し、10年国債利回りは年初の4.5%から年末には3.8%に低下し、国債価格が上昇しました。通年の収益率は10%に達し、安全資産として多額の資金流入を呼び込んだ。

欧州債券: 欧州債券市場も好調で、ドイツの10年債利回りは年初の2.5%から年末には2.0%に低下し、債券価格が上昇しました。通年のリターンは9%に達し、欧州の経済回復に対する市場の慎重な楽観を反映した。

新興市場債券: 新興市場債券市場は好調に推移し、年間のリターンは 12% となりました。この成長は主に中国経済の回復とブラジルなどの国の経済改革策によるもので、大量の国際資本流入を呼び込んだ。

3. 不動産市場

不動産市場は2024年に好不調が混在し、全体的な収益率は約5%になります。具体的には:

米国不動産: 米国の不動産市場は 2024 年にスタグフレーションのような状態となり、住宅販売が低迷し、新築住宅販売と既存住宅販売がそれぞれ 1% と 2.5% 減少しました。それにもかかわらず、住宅価格は2024年も上昇を続け、年間平均で約3%増加しました。商業用不動産では、オフィスやマンションの空室率は上昇しているものの、収益率は依然として高い水準を維持している。

中国不動産:中国の不動産市場は2024年に大幅な調整に直面し、商業住宅販売面積、新規着工面積、住宅用地取引面積はそれぞれ51%、69%、68%減少する見込みです。しかしながら、政策調整と市場期待の改善により、第4四半期には一定の回復の兆しが見られ、一級都市と一部の二級都市では住宅価格が安定を維持した。

日本不動産:首都圏の住宅価格は2024年も上昇傾向を維持する。新築・中古住宅の販売は減少するが、住宅価格の年間平均上昇率は約2%となる。商業用不動産では、オフィスやマンションの空室率は上昇しているものの、収益率は依然として高い水準を維持している。

(IV)商品市場

商品市場は2024年も安定的に推移し、年間のリターンは約3%となる見込みです。具体的には:

石油: 地政学的紛争が続いているにもかかわらず、2024年の石油市場は比較的順調に推移し、価格は年間平均で1バレルあたり約75ドル、収益は約2%となる見込みです。この価格水準は、世界経済の成長に対する市場の慎重な期待を反映しています。

金: 金市場は 2024 年に好調に推移し、価格は年初に 1 オンスあたり 1,800 ドルだったのが年末には 2,000 ドルに上昇し、約 11% の利益を上げました。この増加は主に、世界の中央銀行の金利引き下げサイクルと投資家の安全資産への需要によるものだった。

その他の金属: 銅やアルミニウムなどのベースメタルは 2024 年に安定したパフォーマンスを示し、年間のリターンは約 3% となりました。この成長は主に中国経済の回復と新興市場での需要拡大によるもの。

5. 暗号通貨業界

2024年は暗号通貨業界にとって変革と回復の年です。 2023年の弱気相場を経験した後、業界は徐々に自信を取り戻し、イノベーションのペースが加速し、機関投資家の参加が大幅に増加しました。ビットコインETFの立ち上げ、政策環境の大きな変化、トランプ大統領の当選によってもたらされた政策への期待、そしてソラナなどの復活が、業界の発展を牽引する重要な要因となっている。

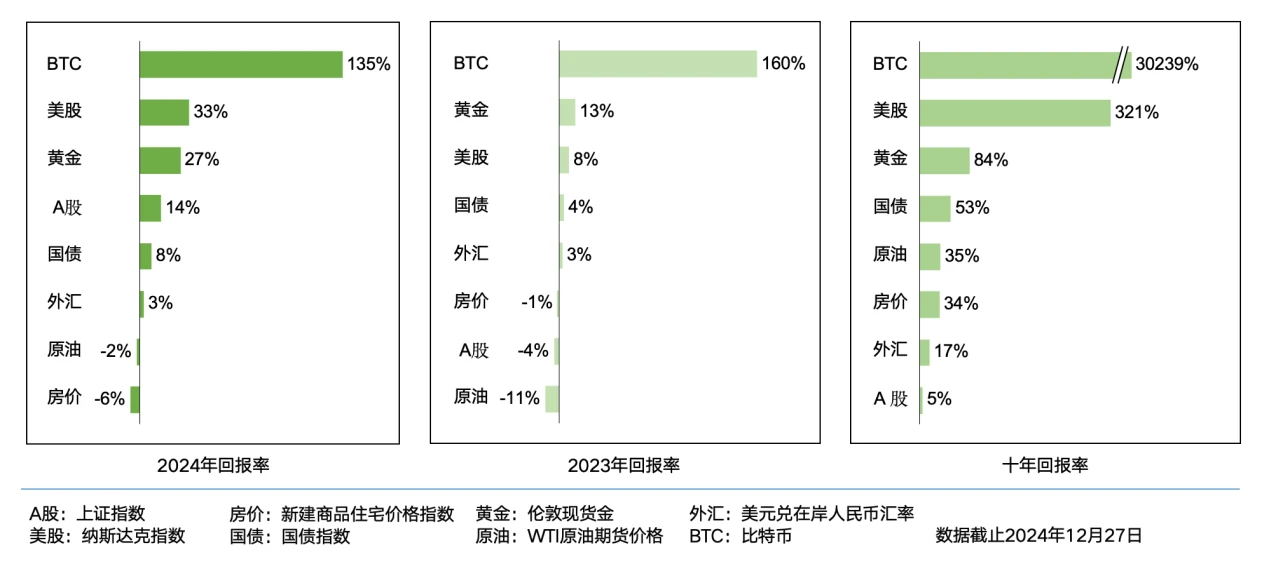

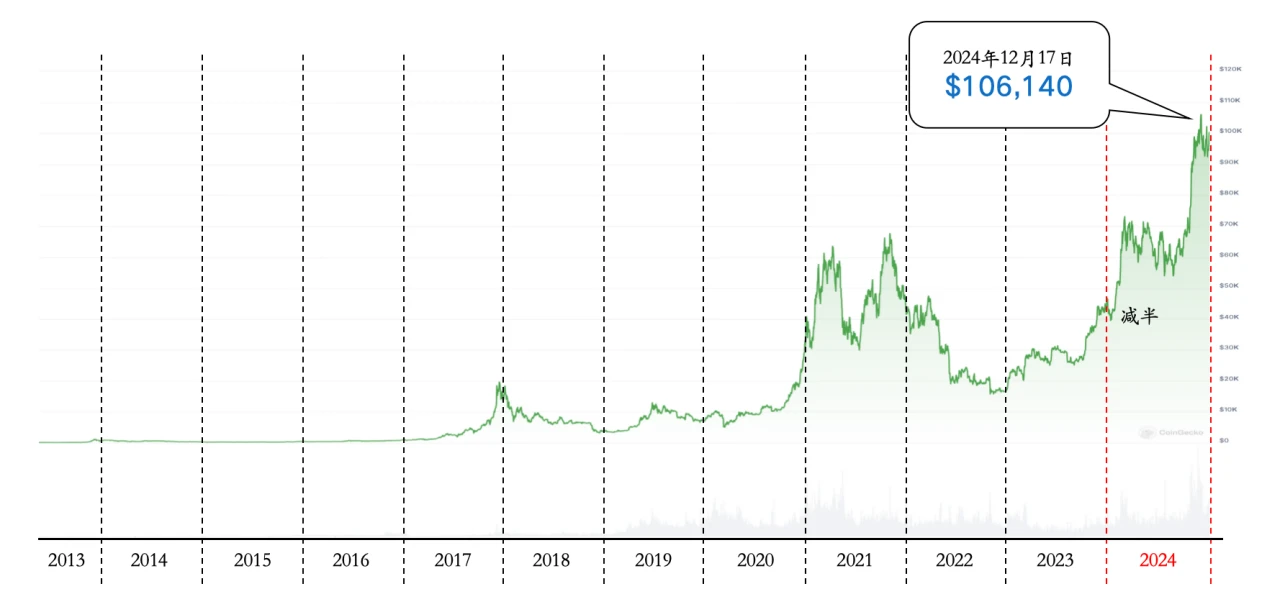

ビットコイン(BTC)の価格は、年初は約4万ドルだったが、12月には10万ドルを超え、150%以上の増加となった。ビットコインETFの立ち上げと機関投資家による大量購入が、ビットコイン価格上昇の主な要因となっている。他の多くの暗号通貨も好調なパフォーマンスを示しており、たとえば、Memecoin と AI+Crypto はこのサイクルで目立っています。

ユーザーの増加という点では、特に新興市場で暗号通貨ユーザーの数が増加し続けています。ステーブルコインの普及は、ユーザー数の増加を促す重要な要素となっています。新興市場の多くのユーザーは、ステーブルコインを通じて従来の銀行システムを迂回し、より効率的で低コストの金融取引を実現しています。

結論

2024年、世界経済は多くの課題に直面しながらも比較的安定した成長を維持し、一方で暗号通貨業界は政策環境の改善、技術革新、アプリケーションの拡大により新たな発展の機会を迎えました。ビットコインなど主流の暗号通貨の市場パフォーマンスは好調であり、新興ブロックチェーンの台頭も業界に新たな活力を吹き込んでいます。機関投資家の流入とユーザー数の継続的な増加により、暗号通貨業界は徐々に成熟しており、将来的には世界経済においてより重要な役割を果たすことが期待されています。