要約

Bittensor は、サブネット報酬の分配を固定比率から dTAO によるステーキング重み決定に変更し、その 50% を流動性プールに注入することで、分散評価を通じて高品質のサブネットの開発を促進することを目指しています。

初期段階では、高いボラティリティ、APY トラップ、逆選択が共存しており、マイナーの品質スクリーニング、ユーザーの認知閾値、市場の熱の不一致という 3 つの主要な矛盾のバランスを取る必要があります。

現在、上位 10 のサブネットのうち、マイナーにオープンソース モデルの提出を義務付けているのは 1 つだけです。残りのサブネットには、匿名チームや製品のアンカー不足などの欠陥が一般的に存在し、Web3 AI インフラストラクチャのボトルネックが露呈しています。

最終的な検証は、TAO 価格とサブネットの実用価値の間の正のフィードバックの確立に依存します。失敗すると、Web3 AI トラックが軽量化に向けて変換し続ける可能性があります。

背景

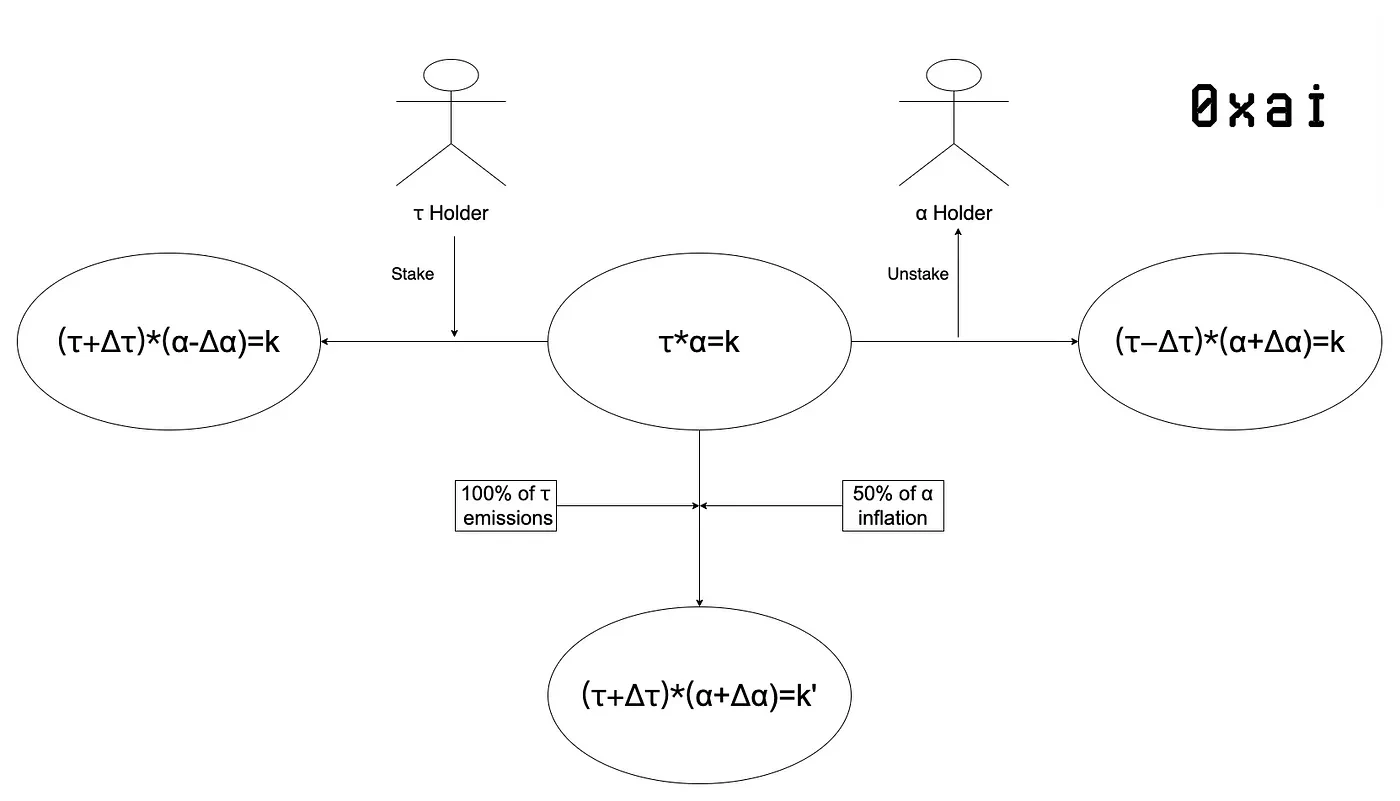

dTAOの導入により、Bittensorの毎日のリリースのルールが変わります

以前のルール:サブネット報酬は固定比率で分配されます - バリデーターに 41%、マイナーに 41%、サブネット所有者に 18%。サブネットによってリリースされる tao の量は、検証投票によって決定されます。

dTAO 後のルール:現在、新しく発行された dTAO トークンの 50% が流動性プールに追加され、残りの 50% はサブネット参加者の決定に基づいてバリデーター、マイナー、サブネット所有者に分配されます。サブネットによってリリースされる TAO の量は、サブネットのステーキング ウェイトによって決まります。

dTAOの設計目標

dTAO の主な目標は、実際の収益の可能性があるサブネットワークの開発を促進し、実際のユースケース アプリケーションの出現を刺激し、そのようなアプリケーションが適切に評価できるようにすることです。

分散型サブネット評価:少数のバリデーターに依存することがなくなり、dTAO プールの動的な価格設定によって TAO 発行の配分が決まります。 TAO 保有者は、TAO をステークすることで、信頼するサブネットをサポートできます。

サブネット容量の増加:サブネットの上限をなくすことで、エコシステムにおける競争と革新が促進されます。

早期参加を奨励する:ユーザーが新しいサブネットに注目するようになり、エコシステム全体が新しいサブネットを評価するようになります。新しいサブネットに早く移行したバリデーターはより高い報酬を受け取る可能性があるからです。新しいサブネットに早期に移行すると、そのサブネットの dTAO をより安い価格で購入できるため、将来的にさらに多くの TAO を取得できる可能性が高まります。

マイナーとバリデーターが高品質のサブネットに集中するように促す:マイナーとバリデーターが高品質の新しいサブネットを見つけるようにさらに促します。マイナーのモデルはオフチェーンに配置され、バリデーターの検証もオフチェーンで行われます。Bittensor ネットワークは、バリデーターの評価に基づいてマイナーに報酬を与えます。したがって、Bittensor は、マイナー バリデータ アーキテクチャに準拠している限り、さまざまなタイプまたはすべてのタイプの AI アプリケーションを正しく評価できます。 Bittensor は AI アプリケーションを高度に包括しており、あらゆる段階の参加者がインセンティブを受け取り、それによって Bittensor の価値をフィードバックすることができます。

dTAOの価格動向に影響を与える3つのシナリオの分析

基本メカニズムの復習

毎日リリースされる TAO と同量の dTAO が流動性プールに注入され、新しい流動性プール パラメータ (k 値) が形成されます。 dTAO の 50% は流動性プールに入り、残りの 50% は重みに応じてサブネット所有者、バリデーター、マイナーに分配されます。重みが高いサブネットには、より大きな TAO 割り当てが与えられます。

シナリオ1: 賭け金の増加による好循環

バリデーターに委任された TAO が増加し続けると、サブネットの重みもそれに応じて増加し、割り当てられるマイナー報酬の割合も同期して増加します。バリデーターが大量のサブネット トークンを購入する動機は、次の 2 つのカテゴリに分けられます。

短期的な裁定取引行動<br> サブネット所有者は、TAO をステークしてコインの価格を押し上げるバリデーターとして機能します (古いリリース モデルを継続)。しかし、dTAO メカニズムにより、この戦略の確実性が弱まります。

非合理的なステーキングユーザーの割合が品質重視のユーザーの割合よりも高い場合、短期的な裁定取引は持続可能です。

それどころか、初期段階で蓄えられたトークンの急激な価値低下につながり、均一なリリースメカニズムによりチップの取得が制限され、長期的には高品質のサブネットによって排除される可能性があります。

価値獲得ロジックの実用的なアプリケーション シナリオを備えたサブネットは、実際のリターンを通じてユーザーを引き付けます。ステーカーは、レバレッジされた dTAO リターンを獲得できるだけでなく、追加のステーキング報酬も獲得し、持続可能な成長の閉ループを形成します。

シナリオ2: 相対的停滞のジレンマ

サブネットのステーキング量が増加し続けても、主要プロジェクトに遅れをとると、市場価値は着実に増加しますが、利益を最大化することは困難になります。現時点では、次の点に重点を置く必要があります。

上限はマイナーの質によって決まります。オープンソース モデル インセンティブ プラットフォーム (非トレーニング プラットフォーム) として、TAO の価値は高品質モデルの出力と適用から生まれます。サブネット所有者が選択した戦略的方向性とマイナーが提出したモデルの品質が組み合わさって開発の上限を構成します。

チーム能力マッピング:トップマイナーは主にサブネット開発チームから来ており、マイナーの質は実際にチームの技術力を反映しています。

シナリオ3: ステーク損失のデススパイラル

サブネットのステーク量が減少すると、悪循環(ステークの減少 → 収益の減少 → さらなる損失)が引き起こされやすくなります。具体的なトリガーは次のとおりです。

競合淘汰<br>サブネットは実用的価値はあるものの、製品品質が遅れており、重量が減ったため淘汰されることになった。これはエコシステムの健全な発展にとって理想的な状態ですが、「Web3 アプリケーション インキュベーション シャベル」としての TAO の価値が明らかになる兆候はありません。

期待崩壊効果

サブネットに対する市場の悲観的な見通しにより、投機的な株式の撤退が起こりました。毎日のリリース量が減少し始めると、非コアマイナーはより急速に損失を被り、最終的には不可逆的な減少傾向を形成します。

潜在的リスクと投資戦略

早期リリース期間中のボラティリティリスク

高ボラティリティウィンドウ期間:初期段階で放出される dTAO の総量は大きいですが、1 日の平均放出量は一定であるため、最初の数週間は価格が急激に変動する可能性があります。このとき、ルートネットワークステーキングはリスク軽減戦略となり、着実にベーシックインカムを獲得できる。

APY の罠:短期的な高 APY の誘惑は、流動性の不足やサブネットの競争力の欠如といった長期的なリスクを覆い隠す可能性があります。

重みゲームメカニズム: バリデーターの重みは、サブネットの dTAO 値 + ルートネットワークの TAO 誓約 (複合重みモデル) によって決定されます。サブネット立ち上げ後100日間は、ルートネットワークステーキングは依然として収入の確実性という利点がある。

ミームのような取引特性:現段階では、サブネットのステーキング行動はミームコイン投機と同様のリスク属性を持っています。

バリュー投資と市場のミスマッチ

エコシステム構築のパラドックス: dTAO メカニズムは実用的なサブネットワークを育成するように設計されていますが、その価値投資特性により、次のような結果が生じます。

高い市場教育コスト: マイナーの質、アプリケーションシナリオ、チームの背景、利益モデルを継続的に評価する必要があり、これはAIに詳しくない投資家にとって認知的障壁となる。

熱変換は遅れている:エージェントトークンとは対照的に、サブネットトークンはまだ同じ規模の市場コンセンサスを形成していない。

非合理的な誓約の体系的リスク

歴史的ジレンマは繰り返される: ユーザーがリリース量の指標に盲目的に従い続けると、次のような結果につながります。

バリデーターの権力のレントシーキング:古いメカニズムでのサブネット自己投票の欠点を繰り返す

機構アップグレードの失敗:dTAOの本来の設計意図に反する品質スクリーニング機能

認知閾値要件:投資家はサブネットの品質を評価する能力を持っている必要があります。現在の市場の成熟度とメカニズムの要件の間にはギャップがあります。

投資タイミングのゲーム理論のジレンマ

最適な介入期間:投資期間は、サブネットがオンラインになってから数か月後 (チームの能力とネットワークの可能性が明らかになった時点) に設定する必要がありますが、次のような課題に直面します。

市場の注目度低下のリスク

初期の投機筋の撤退により流動性が減少

二重検証に成功しました:

TAO価格とサブネットユーティリティ値は正のフィードバックを形成する

バリデーターは継続的な収入を得るためにTAOを売却するのではなく保有することを選択する

鉱山労働者の品質管理が失われるリスク

逆選択問題:

品質スクリーニングメカニズムの欠如:現在のモデルでは、鉱夫の貢献の質を効果的に区別することができない。

不均衡なインセンティブ環境:低品質のマイナーの裁定取引行動が高品質の開発者の生活空間を圧迫

エコロジカル構築のボトルネック: オープンソースモデルのインキュベーション環境はまだ成熟しておらず、「悪貨が良貨を駆逐する」というジレンマに陥る可能性がある

dTAO サブネットへの投資の 3 つの矛盾

根本的な矛盾

サブネットは高品質のマイニングリソースを引き付けることができますか?

ユーザー評価システムは効果的ですか?

二次的な矛盾

サブネットに実際の商用アプリケーションシナリオがあるかどうか

潜在的なリスクポイント

開発チームの情報開示と透明性

利益モデル設計の合理性

マーケティング実行能力

外部資本介入の可能性

トークン発行メカニズムの設計

観察と期待

オープンソースモデルは技術進化の主流の方向ですが、分散化分野での開発のボトルネックを打破するのは難しいかもしれません。

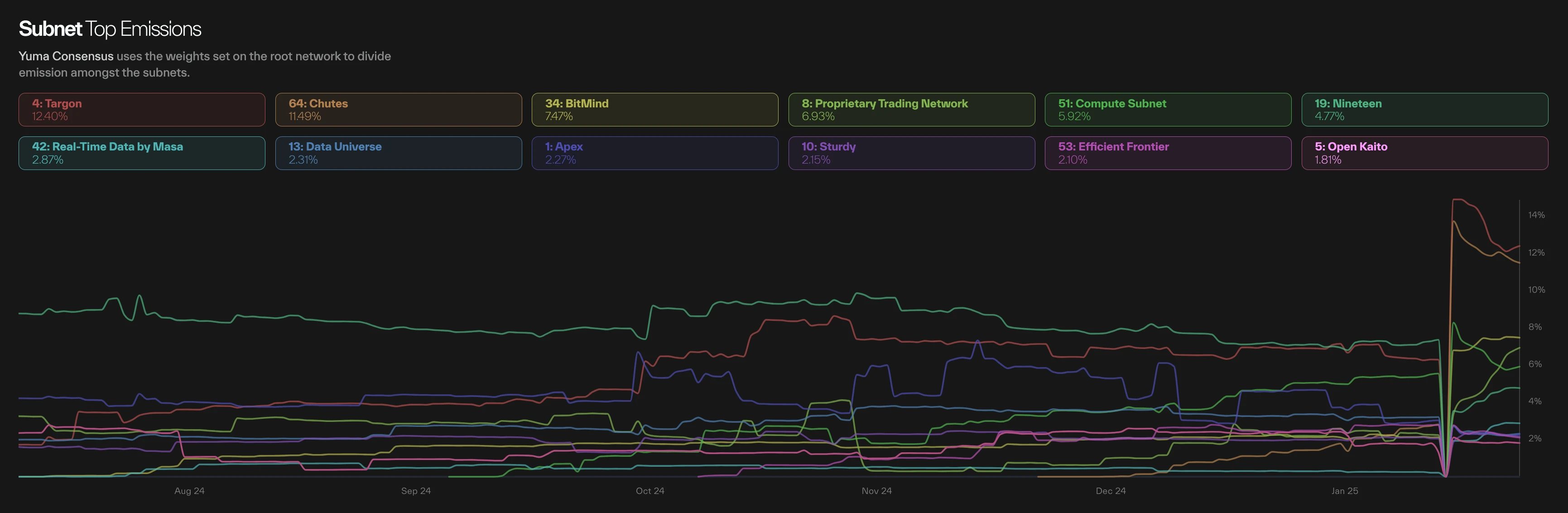

現在、Bittensor は業界のリーダーですが、その dTAO サブネット エコシステムには依然として重大な品質欠陥があります。上図の TAO 報酬リリースに関する上位 10 サブネットの分析では、上位 10 サブネットのうち 1 つだけがマイナーにオープンソース モデルの提出を要求しており、残りのサブネットのマイナー グループはモデル開発との相関性が弱いことがわかります。

オープンソース モデルのトレーニングには非常に高い技術的障壁があり、Web3 開発者にとって大きな課題となっています。マイナーの基盤を維持するために、ほとんどのサブネットは、積極的に技術的な参入しきい値を下げ、モデルのオープンソース要件を回避して、トークンインセンティブプールの供給を確保します。

必須のオープンソース モデルではないサブネットの場合でも、その生態学的品質は依然として懸念されます。 TOP 10 サブネットでは、次の問題がよく発生します。

検証可能な着陸製品の欠如

匿名の開発チームは、

dTAOトークンは製品価値との効果的な結びつきを欠いている

収益モデルは市場への説得力に欠ける

4. dTAO の基本的な設計コンセプトは将来を見据えたものですが、現在の Web3 インフラストラクチャでは理想的なエコシステムの構築をサポートするのに不十分です。この理想と現実の不一致は、次の 2 つの結果につながる可能性があります。

dTAOサブネット評価システムは下方修正する必要がある

Bittensorオープンソースモデルプラットフォームが検証されなかった場合、Web3 AIトラックはエージェントアプリケーションやミドルウェア開発などの軽量な方向に向かう可能性があります。

BlockBoosterについて

BlockBooster は、OKX Ventures やその他のトップ機関の支援を受けるアジアの Web3 ベンチャー スタジオであり、優れた起業家の信頼できるパートナーとなることを目指しています。戦略的な投資と徹底的なインキュベーションを通じて、Web3 プロジェクトを現実世界と結び付け、質の高い起業家プロジェクトの成長を支援します。

免責事項: この記事/ブログは情報提供のみを目的としており、著者の個人的な意見を表したものであり、必ずしも BlockBooster の立場を表すものではありません。この記事は、(i) 投資アドバイスや投資推奨、(ii) デジタル資産の購入、売却、保有のオファーや勧誘、(iii) 財務、会計、法律、税務に関するアドバイスを提供することを意図したものではありません。ステーブルコインやNFTなどのデジタル資産を保有することは、価格が大きく変動し、価値がなくなる可能性があるため、非常にリスクが高くなります。あなたの財務状況に基づいて、デジタル資産の取引または保有があなたに適しているかどうかを慎重に検討する必要があります。特定の状況に関してご質問がある場合は、法律、税務、または投資アドバイザーにご相談ください。ここで提供される情報(市場データや統計など)は、一般的な情報提供のみを目的としています。これらのデータおよびグラフの作成には相当の注意が払われていますが、そこに記載されている事実上の誤りや省略については一切責任を負いません。