原作者: Tiger Research Reports

原文翻訳: TechFlow

まとめ

ビットコイン担保融資は、ユーザーに暗号通貨を売却することなく資金にアクセスする手段を提供しており、VieldやCoinbaseなどの企業がこの分野のイノベーションで業界をリードしています。

このモデルには明らかな利点があるものの、暗号通貨のボラティリティの高さ、強制清算、規制の不確実性など、依然として大きな課題に直面しています。

アジア市場はビットコイン融資の分野で大きな成長の可能性を示していますが、成功の鍵は明確な政策規制、幅広い機関による採用、そして効果的なリスク管理にあります。

1. はじめに

ビットコイン担保ローンは、暗号通貨保有者が資産を売却することなく資金にアクセスできるようにする新しい金融商品です。このモデルはますます人気が高まっており、オーストラリアのVieldや米国のCoinbaseなどの専門機関が関連サービスを開始している。

このタイプのローンでは、ユーザーはビットコインを担保として使用しながら、その価値が上がる可能性を保持することができます。デジタル資産の人気により、ビットコイン住宅ローンは従来の融資を強力に補完するものになりつつあります。

しかし、この融資モデルには高いリスクも伴います。不動産などの従来の担保とは異なり、ビットコインの価格は大きく変動するため、ローンの強制清算につながり、借り手に損失をもたらす可能性があります。

さらに、暗号通貨の貸付に関する規制環境は依然として不明確です。政府や金融機関は、このようなサービスを既存の金融システムにどのように統合するかをまだ模索中です。したがって、貸し手と借り手はともに、チャンスと課題に満ちたこの市場で慎重に行動する必要があります。

このレポートでは、ビットコイン住宅ローン融資の典型的な事例を分析し、アジア市場におけるその可能性を探り、関連するリスクと規制上の問題を評価します。

2. 西洋の事例研究: CoinbaseとVieldの暗号通貨貸付モデル

2.1 フィールド: ビットコイン融資を伝統的な金融に統合する

VieldのCEO、ジョニー・ファン氏は昨年、3,500万ドル規模の暗号通貨担保住宅ローン事業を率いた。出典: afr.com.

オーストラリアを拠点とするこの金融機関は、「暗号通貨ネイティブ銀行」としての地位を確立すべく取り組んでいる。 Vield は、ビットコイン担保住宅ローンと、デジタル資産と不動産担保を組み合わせたハイブリッドローン商品を提供しており、従来の住宅ローン担保証券と同様に、ビットコインを金融システムにおける正当な資産クラスとして確立することを目指しています。担保として主に不動産に依存している従来の銀行とは異なり、Vield はビットコインとイーサリアムを革新的な方法で融資の担保として使用し、新しい資産クラスを生み出しています。

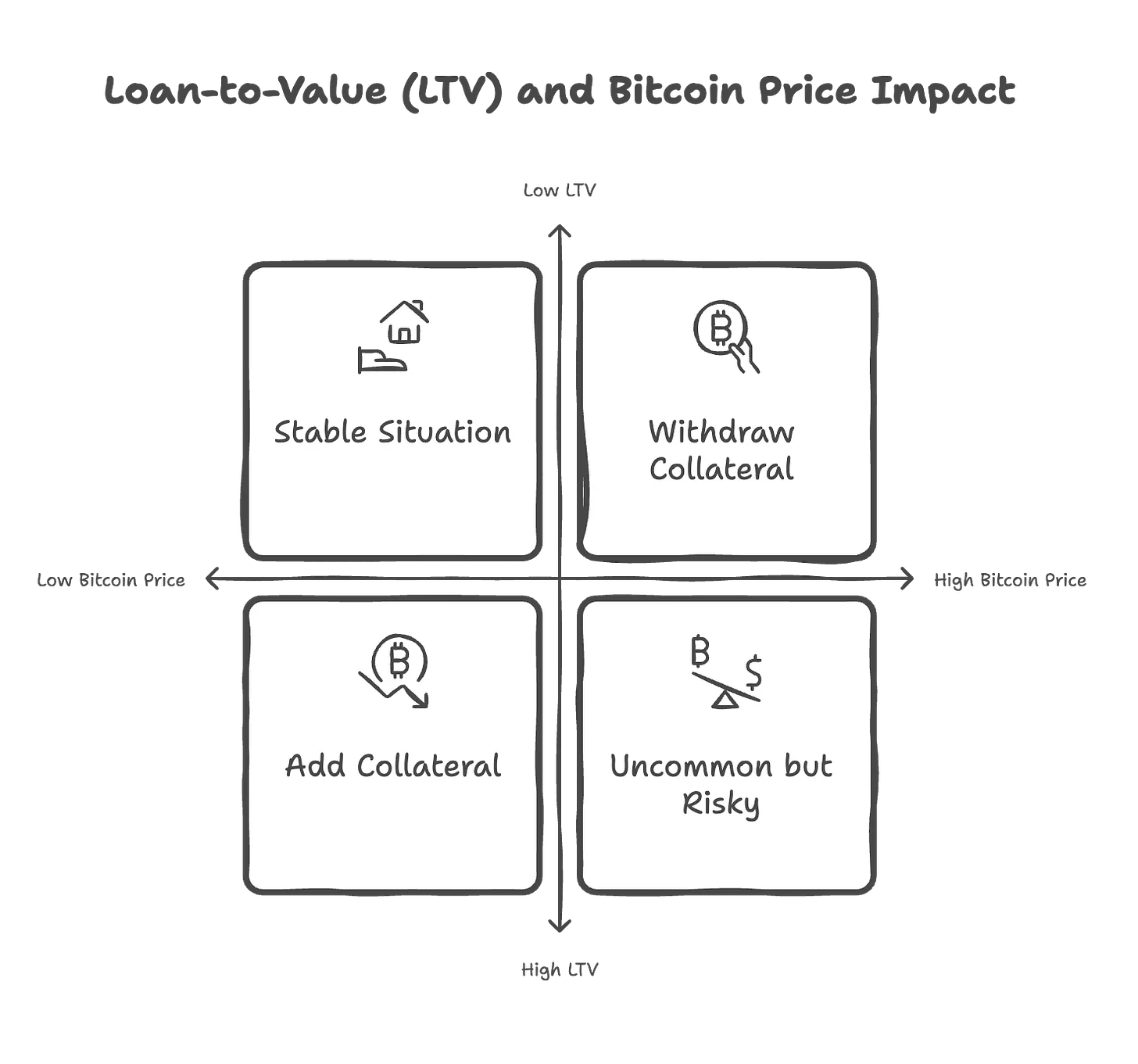

Tiger Researchによると、Vieldは12か月間で2,000ドルから200万ドルまでのローンを年利13%、手数料2%で提供している。平均12万ドルのローンを例にとると、借り手は1.5ビットコイン(約24万ドル)を担保として預ける必要があります。ビットコインの価格が下落し、ローン対価値比率(LTV)が 75% に達した場合、借り手は 65% の LTV 要件を維持するために担保を追加する必要があります。ビットコインの価格が上昇した場合、借り手は担保の一部を引き出す申請を行うことができます。

資金の安全性を確保するため、Vield は借り手の担保を独立した安全なデジタル ウォレットに保管し、これらの資産を他の目的に混ぜたり流用したりすることはありません。すべての担保取引はブロックチェーンを通じて追跡できるため、ローンの透明性がさらに向上します。 Vield は現在、約 3,500 万ドルの融資を管理していますが、債務不履行は一度もありません。これは、市場自体の不安定さにもかかわらず、ビットコイン担保ローンが金融サービス分野で真の可能性を秘めていることを示唆している。

しかし、伝統的な金融機関はこのモデルに対して依然として懐疑的です。多くの機関は、主に価格変動が激しく、本質的な価値がないため、暗号通貨を担保として受け入れることを拒否しています。経済学者のソール・エスレイク氏は、ビットコイン担保住宅ローンは市場のストレス下で金融の不安定性を悪化させ、借り手が高額な費用をかけて資産を売却せざるを得なくなる可能性があると警告した。

この現象は、暗号通貨を主流の金融システムに統合することの複雑さを反映しています。一部の機関はデジタル資産を受け入れ始めていますが、他の機関はデジタル資産に対して慎重です。

2.2 Coinbase: DeFiによるビットコイン貸付

出典: Tiger Research。

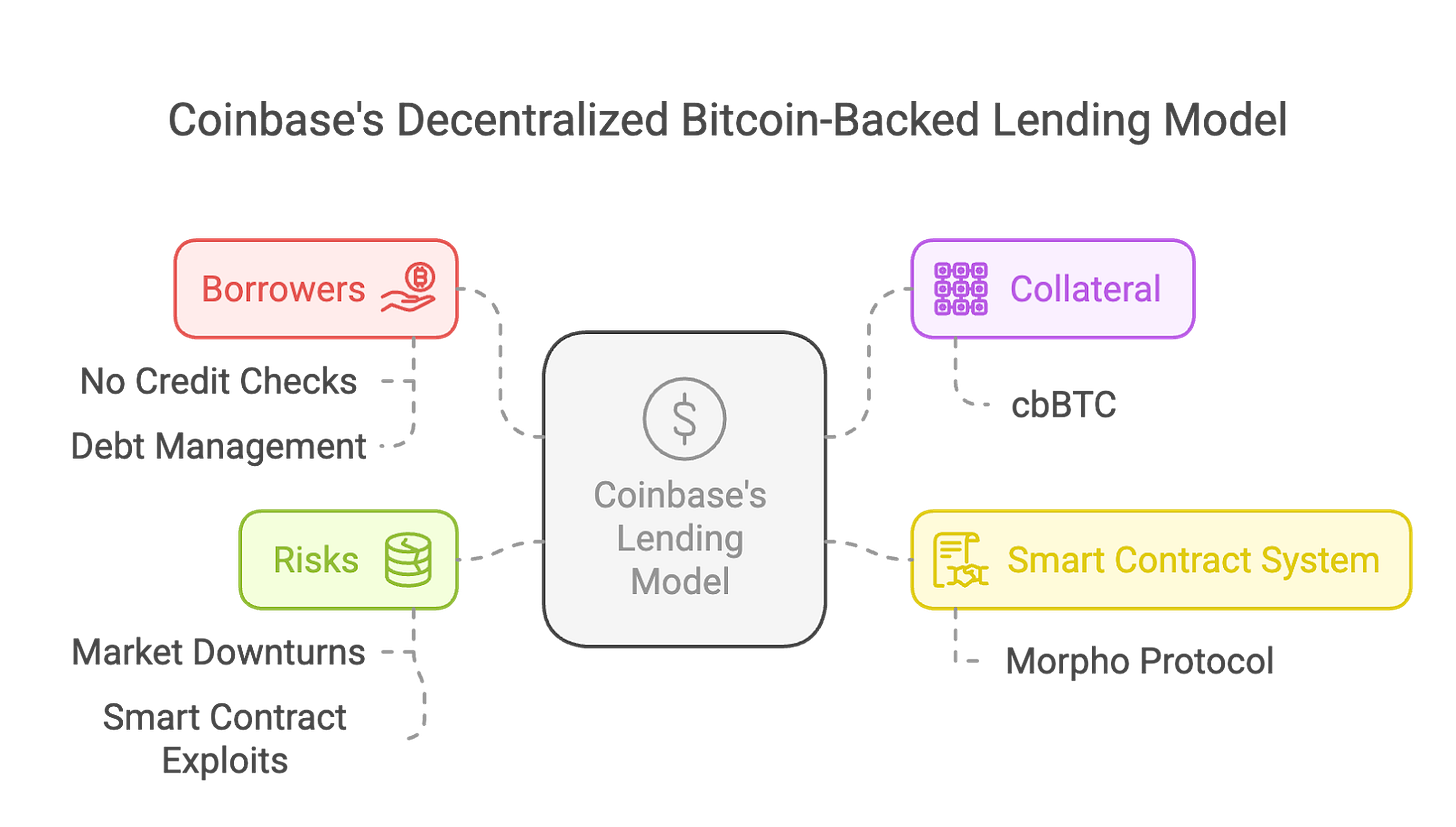

Coinbase は、Base ブロックチェーン上の Morpho プロトコルを統合することで、分散型ビットコイン担保ローン サービスを開始しました。ユーザーはビットコインを担保として、最大10万ドルのUSDCステーブルコインを借りることができます。このモデルでは信用調査は必要なく、固定の返済計画もありません。代わりに、借入額は強制的なローン対価値比率 (LTV 比率) によって決定され、担保が常に未払いの債務をカバーすることが保証されます。

Coinbase は、Coinbase Wrapped Bitcoin (cbBTC) を使用してこのモデルを実装します。 cbBTC は、Morpho スマート コントラクトでホストされるビットコインのトークン化された形式です。この設計により流動性と分散性が強化されますが、スマート コントラクトの脆弱性や攻撃の潜在的なリスクも生じます。

借り手にとって最大のリスクは資産の自動清算です。ビットコインの価格が下落し、LTV比率が86%を超えると、システムは自動的に担保を清算し、追加のペナルティを課します。このメカニズムは貸し手側の利益を保護しますが、市場変動時に借り手側が受動的清算のリスクにさらされることになります。従来のローンとは異なり、Coinbase の自動清算モデルでは、借り手は資産の損失を避けるために担保の価値に常に注意を払う必要があります。

規制の観点から見ると、Coinbase の分散型融資モデルには利点と欠点の両方があります。 Morpho プロトコルの使用により、取引の透明性が向上し、取引相手のリスクが軽減される一方で、cbBTC の法的および税務上のステータスはまだ明確にされておらず、税務コンプライアンスの問題が発生する可能性があります。このモデルは、BlockFi や Genesis などの中央集権型プラットフォームの障害リスクを回避しますが、規制、セキュリティ、市場の安定性の面で依然として課題に直面しています。

同時に、金融の安定性に対する懸念も残っています。経済学者は、ビットコイン住宅ローンの大規模な導入はシステムリスクをもたらす可能性があると指摘している。ビットコインの価格が突然急落した場合、大規模な清算が引き起こされ、市場の売りにつながる可能性があります。民間資金に依存している貸し手にとって、ビットコインの高いボラティリティは流動性危機につながる可能性がある。さらに、政策立案者が投資家保護とリスク開示の要件を強化し続けるため、規制圧力はさらに強まる可能性があります。

それでも、ビットコイン担保融資が勢いを増し続ければ、従来の融資構造に大きな影響を与える可能性がある。しかし、長期的な持続可能性は、リスクが適切に管理され、規制の枠組み内でコンプライアンスが達成されるかどうかにかかっています。

3. アジア市場のケーススタディ:Fintertech

Fintertech は、暗号通貨住宅ローンサービスに特化した日本の大和証券の子会社です。これはアジアにおける暗号通貨融資の分野における重要な事例です。 Fintertech では、ユーザーはビットコインまたはイーサリアムを担保として、年利 4.0% から 8.0% の日本円または米ドルでのローンを取得できます。借り手は最短4営業日で最大5億円(約330万ドル)の融資を受けることができ、暗号通貨保有者にとって迅速かつ柔軟な資金調達オプションが提供されます。

日本では、税制上の優遇措置があることからビットコイン住宅ローンが人気を集めています。日本の税法では、暗号通貨の投資利益には最大55%の税金が課せられます。ビットコイン住宅ローンを利用すれば、ユーザーは暗号通貨を売却することなく流動性を確保できるため、税負担を効果的に軽減できます。企業でも個人でも、この方法はさまざまな資金調達ニーズを満たすために使用できます。これは、ビットコイン住宅ローンが税率の高い市場では効率的な資金調達手段であることを示唆しています。

しかしながら、Fintertech のモデルは、従来の金融商品と比較して、いくつかの課題に直面しています。暗号通貨の価格は変動しやすく、貸し手にとってリスクとなります。モデルの持続可能性を確保するには、金融機関は健全なリスク管理フレームワークを確立し、担保の評価システムを最適化する必要があります。他のアジアの金融機関が同様のモデルを導入できれば、ビットコイン住宅ローンは革新的な金融商品となり、伝統的な金融とデジタル金融の架け橋となる可能性を秘めています。

4. アジアにおけるビットコインローンサービスの利点

アジアで暗号通貨の採用が拡大するにつれ、ビットコイン担保ローンが金融機関(FI)の新たな収益源として浮上しつつあります。予測によると、 2030年までに世界の暗号通貨ローン市場は450億米ドルに達し、年平均成長率(CAGR)は26.4%となる見込みです。ビットコインを売却せずにこの方法で流動性を確保したいと考える投資家や企業が増えています。

この分野ではシンガポールと香港の金融機関が優位に立っています。これは、シンガポールの決済サービス法や香港の仮想資産サービスプロバイダー(VASP)ライセンス制度など、先進的な規制枠組みのおかげです。 2024年初頭現在、暗号通貨ローンプラットフォームLednは11億6000万ドルのローン事業を達成しています。これは、同様のサービスがアジア市場でも大きな成果を上げることが期待されていることを示唆しています。

さらに、従来の銀行は、暗号通貨取引所やフィンテック企業と提携することで、より多くの暗号通貨に精通した顧客を引き付けることができます。この協力により、ユーザーベースが拡大するだけでなく、ローン利息、手数料、法定通貨両替手数料を請求することで収益も増加します。

5. 主なリスクと規制上の課題

次の表は、ビットコイン住宅ローンの主なリスクをまとめたものであり、実際のケースや仮説的な例を通じて、これらのリスクと規制上の課題をより直感的に理解できるようにします。

5.1. リスク要因: 規制遵守

ビットコイン担保ローンの規制環境は世界中で大きく異なります。暗号通貨ローンに対する態度は国によって異なります。例えば、日本は既存の金融規制の枠組みに暗号通貨による融資を含めていますが、中国はそのような活動を完全に禁止しています。違法行為を防止するために、企業はマネーロンダリング防止 (AML)、顧客確認 (KYC)、仮想資産サービスプロバイダー (VASP) 規制に準拠する必要があります。 例: 韓国は、暗号通貨ローンの潜在的なリスクに対する懸念から、より厳しいマネーロンダリング防止政策を導入しました。これにより、貸し手は詳細なコンプライアンス文書を提出し、厳格なデューデリジェンスを実施する必要があります。一部の企業はこれらの要件を満たすことができず、暗号通貨貸付事業を中止しなければなりませんでした。これは、規制政策の変更が企業の持続可能な運営に直接影響を及ぼす可能性があることを示唆しています。

5.2. リスク要因: 価格変動と清算リスク

ビットコインの価格は大きく変動し、貸し手と借り手の両方に大きな課題をもたらします。ビットコインの価格が突然下落すると、マージンコールや強制清算が引き起こされ、借り手に経済的圧力がかかる可能性があります。リスクを軽減するために、貸し手は借り手に過剰担保を提供することを要求し、担保の価値をリアルタイムで監視することで投資を保護することがよくあります。 例: シンガポールの借り手はビットコインを担保にして 10 万ドルの融資を受けました。しかし、ビットコインの価格が突然30%下落した後、貸し手は損失を補うためにビットコイン担保を急いで換金したため、借り手は担保を失っただけでなく、大きな経済的損失に直面することになりました。この状況は、価格変動が借り手に及ぼす潜在的な影響を浮き彫りにしています。

5.3. リスク要因: 資産の保管とセキュリティ

ビットコインの担保を確保することは、貸し手にとって重要な課題です。暗号通貨はハッキングや詐欺の脅威に対して脆弱であるため、機関は専門的な保管ソリューションを導入し、信頼できる保管サービスプロバイダーと連携して資産が適切に保護されるようにする必要があります。 例: 分散型金融 (DeFi) 融資プラットフォームがスマート コントラクトの脆弱性によりハッキングされ、5,000 万ドル相当のビットコイン担保が盗まれました。この事件は、暗号通貨ローンモデルにおいて技術的なセキュリティが無視できない重要な問題であることを示しています。

5.4. リスク要因: 市場流動性

大規模なビットコイン貸付事業は、市場における高い流動性に依存しています。しかし、市場が不安定になると、貸し手は多額の担保資産を売却せざるを得なくなる可能性があります。市場の流動性が不十分な場合、資産価格は急落し、連鎖的な清算を引き起こし、市場全体に深刻なショックを与えることさえあります。 例: FTX の崩壊後、Genesis と BlockFi は担保価値の急激な低下と大量の引き出し要求に対処できずに破産を宣言しました。暗号資産を公正な価格で販売できなかったため、問題は業界全体に広がり、広範囲にわたる市場の混乱を引き起こしました。この事件は、ビットコインローンモデルにおいて市場流動性の不足が無視できない大きなリスクであることを示しています。

6. 結論と今後の展望

ビットコイン担保融資は、暗号通貨保有者にデジタル資産を売却することなく流動性を得るソリューションを提供する、有望な金融イノベーションです。しかし、このモデルは依然として価格変動、規制の不確実性、セキュリティなど多くの課題に直面しており、業界の持続可能な発展を制限しています。

将来的には、ビットコイン住宅ローン融資の成長は、シンガポールや香港など規制環境が良好な地域に集中する可能性があります。これらの地域では規制の枠組みが整備されており、暗号通貨の普及率も高く、金融機関が革新を起こして収益を拡大するための理想的な条件が整っています。ビットコイン住宅ローンを通じて、金融機関は市場での影響力を拡大できるだけでなく、事業を多様化し、新たな成長チャネルを開拓することもできます。

企業や金融機関にとって、成功の鍵は効果的なリスク管理戦略を実行することです。たとえば、保守的なローン対価値比率 (LTV) を採用し、借り手に過剰な担保を提供することを要求し、資産の安全性を確保するために信頼性の高い保管ソリューションを選択します。さらに、従来の金融機関、暗号通貨プラットフォーム、規制当局間の協力も重要な役割を果たすでしょう。このコラボレーションにより、業界の信頼が構築され、ビットコイン担保ローンの長期的な発展の基盤が築かれます。