RWA 規制枠組みの継続的な改善と発展により、海外で実施される RWA プロジェクトがますます増えています。 RWA プロジェクトの核となるのは、現実世界の資産をトークン化することです。トークン発行事業に関わる場合、各国の法律や規制ではトークン発行に対して非常に高いコンプライアンス要件があるため、プロジェクト当事者はRWAプロジェクトを推進する際に「コンプライアンスを最優先」にする必要があります。発行主体の選択は、トークン発行のコンプライアンスにおいて基本的かつ重要なポイントです。

近年、シンガポールは、そのオープンな規制姿勢と健全な制度的枠組みにより、仮想通貨業界の起業家や投資家が求める「仮想通貨の楽園」となりつつあり、RWAプロジェクトの発行者としてシンガポール財団を選択することは「自然なこと」になったようだ。

暗号通貨業界でよく話題になる財団とは一体何なのでしょうか。また、従来のファンドとどう違うのでしょうか。

RWA プロジェクトでは、なぜコインの発行者として財団を選択することが多いのでしょうか? 財団が唯一の選択肢なのでしょうか?

なぜシンガポール財団をその団体として選んだのですか?

2025 年の時点で、シンガポール財団は依然として RWA プロジェクトにとって最適なコイン発行者でしょうか? 選択できる他の地域や他の種類の団体はありますか?

Crypto Salad チームは長年にわたり暗号通貨業界に深く関わっており、暗号通貨業界の複雑な国境を越えたコンプライアンス問題への対応において豊富な経験を持っています。この記事では、各国の法的枠組みとチームの実務経験を組み合わせて、専門の弁護士の観点から上記の質問を整理し、回答します。

1. 財団とは一体何でしょうか?財団と従来の基金の違いは何ですか?

「財団」の定義や構造は国によって異なりますが、ほとんどの財団は少なくとも以下の特徴を備えています。

非営利・公益事業:財団は公益事業を目的として設立され、運営収益は財団の再投資にのみ使用され、会員に分配することはできません。企業と比較すると、財団には株主は存在せず、会員のみが存在します。

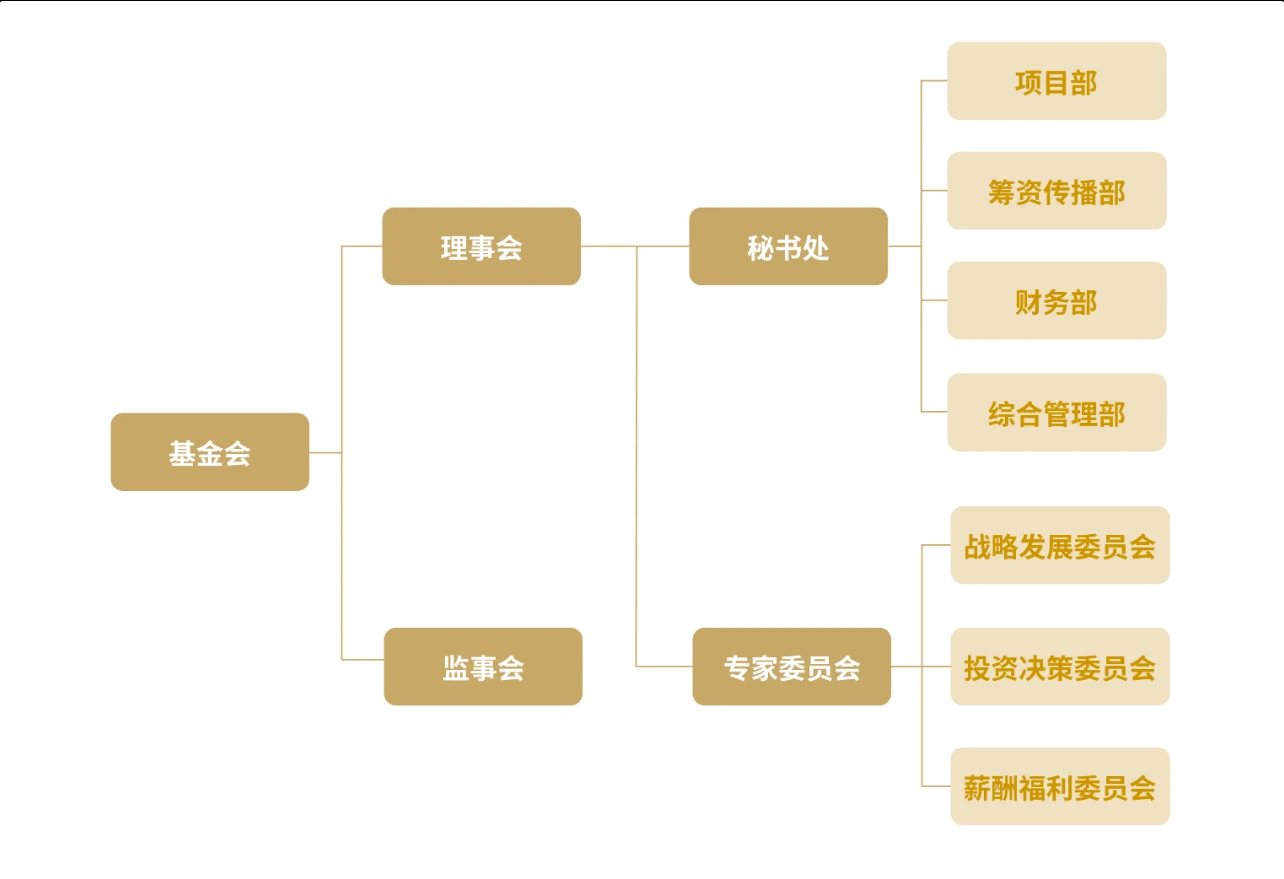

独立した法人格を持つ:独立した法人として、財団は独自の資産と内部ガバナンス構造を持ちます。たとえば、一部の財団には、財団の日常業務を管理するために理事会と監査役会が設けられています。

(上の図は財団の内部ガバナンスモデルを示したもので、参考用です)

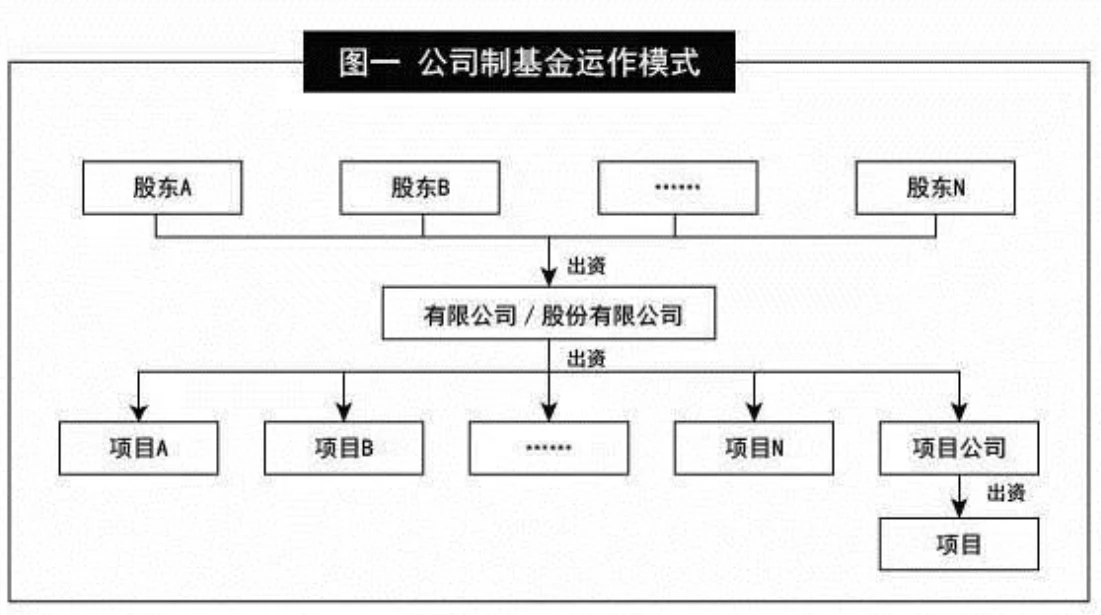

対照的に、伝統的な意味での「ファンド」は、本質的には投資ツールまたは資金プールです。金融業界でよく見られる「ファンド会社」も、実は「ファンドマネージャー」の一種です。ファンド会社は、「ファンド商品」を発行して投資家の資金を調達し、ファンドプールを形成し、ファンドプールを運用することで投資家に利益をもたらし、最終的にファンドの「調達、投資、管理、回収」を完了し、管理手数料を徴収します。

(上の図は、企業ファンドの運営モデルと法的構造を示しています)

このことから、「基金」と「財団」は日常的な表現では似ていますが、法的レベルでの意味は大きく異なることがわかります。

2. 暗号通貨業界が財団に特別な関心を持っているのはなぜですか?

まず第一に、財団は通常、非営利で公共福祉志向です。その目的は、中央集権的な機関や特定の自然人の利益を最大化することではなく、社会公共福祉の発展を促進することです。これは、暗号通貨業界の分散型の性質とまさに一致しています。さらに、財団は会員に利益を分配することはなく、会員は財団の管理者としてのみ財団の運営に参加することになります。この特徴は、暗号通貨業界やWeb3分野が提唱するコミュニティ自律型ガバナンスフレームワークとも一致しています。したがって、暗号通貨起業家が財団を主体として選択することは、プロジェクト当事者のパッケージングとプロモーションに役立つだけでなく、投資家やコミュニティ参加者の信頼を獲得しやすくなります。

第二に、有名な Ethereum Foundation の影響により、プロジェクトの主体として財団を利用するプロジェクト関係者が増えています。時価総額で世界第2位の主流暗号通貨であるイーサリアム(ETH)も、同財団を運営主体として選択している。暗号通貨業界におけるイーサリアムの重要性はビットコインに次ぐため、イーサリアム財団は当然大きな影響力を持ち、多くの新しいWeb3業界の起業家やプレーヤーが財団を自らの組織として選択する影響を与えてきました。

最後に、財団自体が非営利であるため、多くの国の法律では、一定の条件を満たしたり、特定の承認を得たりすることで、財団は免税の権利を取得したり、特定の税制優遇を受けることができます。そのため、コインの発行元として財団を選択することで、免税や優遇措置を受けることができ、プロジェクトの運営コストを削減することができます。

つまり、海外での長い発展期間を経て、財団の組織的枠組みは非常に完全かつ成熟したものになりました。さらに、財団自体の特性は、暗号通貨業界のさまざまな実用的なニーズと非常に一致しています。さらに、暗号通貨業界の実践者や参加者は若年化の傾向が非常に顕著であるため、伝統的な「古いお金」によく知られているより本格的な事業体形態である財団にも大きな関心を寄せています。そのため、このコンセプトは徐々に通貨界のトレンドとなり、ますます注目を集めています。

ただし、法的な観点から、トークンの発行を完了したい場合、必ずしも法人としての財団を経由する必要はないことに留意する必要があります。実際、RWA プロジェクト側は、コインの発行者として、従来の私的有限会社、株式会社、その他の営利団体を選択することもできます。ほとんどのプロジェクト関係者は、コインの発行主体として財団を選択しますが、これはプロジェクトの推進、運営コスト、税務計画などの商業的観点から総合的に決定されたものである可能性があります。したがって、RWA プロジェクトの唯一のコイン発行者は財団ではないため、実践者は財団に対して過度に疑念を抱く必要はありません。 さらに、非営利団体であるため、財団は暗号通貨資産を受け取ることはできるものの、多くの国や地域では通常、商業銀行に口座を開設することができません。したがって、コインの発行者として財団が使用される場合、通常、それに応じた有限会社を設立する必要があります。

3. RWA プロジェクトがコイン発行者としてシンガポール財団を選んだのはなぜですか?

ここで注目すべきは、いわゆる「シンガポール財団」は暗号通貨業界では一般的な用語に近いということです。法的な観点から見ると、シンガポールの法律には伝統的な意味での財団という概念は実際には存在しません。暗号通貨業界でよく言及される「シンガポール財団」とは、実際にはシンガポールの法律で「非営利団体」(Not-for-Profit Organization)として認められている法人を指します。保証有限責任会社、協会、慈善信託など、多くの種類の法人が非営利団体として認められます。 RWA プロジェクト当事者の場合、通常、保証有限会社が法人として選択されます。そのため、仮想通貨業界におけるいわゆる「シンガポール財団」は、実際には「非営利団体」として認められている株式有限責任保証会社です。

暗号通貨業界が通貨発行の主体としてシンガポール財団を選択することが多い主な理由は次のとおりです。

理由の一つは、過去数年間、シンガポール当局が暗号通貨業界のシンガポールへの参入に対して比較的オープンかつ包括的であったことです。これは、シンガポール当局が通貨発行者としての財団の登録申請を承認したことに具体的に反映されています。当時、多くの暗号通貨プロジェクトは、シンガポール財団を通じて関連する承認を簡単に通過し、トークンの発行を完了することができました。

2つ目の理由は、近年シンガポール政府がブロックチェーンと暗号通貨の発展を積極的に支援し、トークン発行活動のための世界をリードする法的枠組みと規制環境を提供していることです。シンガポールでは暗号通貨が合法と認められているだけでなく、暗号通貨が関係する契約は、暗号通貨が関係しているという理由だけで違法とみなされることはありません。同時に、シンガポールは暗号通貨に関する包括的な法的枠組みも整備しました。関連する法律や規制は、ICO(イニシャル・コイン・オファリング)、課税、マネーロンダリング防止/テロ対策、仮想資産の購入/取引など、さまざまな側面をカバーしています。

最後に、シンガポールは金融および法律インフラが非常に発達しており、長い間さまざまな国際資本の注目を集めており、国際的にも高い評価を得ています。したがって、シンガポールに通貨発行機関を設立することで、プロジェクトの信頼性と専門性が高まるでしょう。同時に、シンガポールと中国は同じタイムゾーン、東部標準時8ゾーンにあり、両者の間に時差はありません。これは、暗号通貨界の多数の中国プレーヤーとプロジェクト関係者にとっても非常に友好的です。

では、2025 年に RWA プロジェクトは、プロジェクトのコイン発行者としてシンガポール財団を選択することはできますか?

純粋に法的な観点から言えば、シンガポール当局はシンガポールの財団がシンガポールで通貨を発行することを明確に禁止していません。しかし、Crypto Salad チームは、シンガポールの現地の法律事務所、会計士、会社秘書との最近のコミュニケーションを通じて、シンガポールの財団の形で設立された暗号通貨企業が近年多くのコンプライアンスおよび規制上の問題に直面していることを知りました。それ以来、世論と政策監督からの圧力により、ACRA(シンガポール会計企業規制庁)率いるシンガポール当局は、暗号通貨業界に携わる財団の認可を大幅に厳しくし始めました。

複数の関係者からの情報の相互確認に基づき、現時点で確認できることは、ACRAは財団の登録時に財団の詳細な身元調査を実施し、財団と仮想通貨業界とのつながりの可能性があることが判明した場合、その登録申請は基本的に承認されないということだ。したがって、RWA プロジェクトが通貨発行者としてシンガポール財団を選択することは法的にはまだ可能ですが、実質的には基本的に阻止されています。

4. では、シンガポール財団に加えて、RWA プロジェクトではどのようなコイン発行機関を選択できるのでしょうか?

長年にわたる関連ビジネス経験と成功事例に基づいて、Crypto Salad チームはコイン発行者として次の 2 つのオプションを推奨します。

最初の選択肢は米国の財団である

実際、発行者として米国の財団を選択する理由は、シンガポールの財団を選択する理由と基本的に同じです。両者の最大の違いは、米国の規制当局が依然としてトークン発行活動に対して比較的オープンであることです。さらに、トランプ新大統領も暗号通貨業界全体を支持している。

さらに、アメリカの財団の登録サイクルは比較的速く、基準要件が単純で制限も少ないです。コロラド州を例にとると、コロラド州での非営利団体の登録は通常 1 週間以内に完了します。

検討すべき2番目の選択肢は、UAE財団またはDAO組織です。

その中で、UAE 財団の全体的な構造はシンガポール財団のものと似ています。ただし、シンガポールとUAEは異なる法制度に属していることに注意する必要があります。シンガポールはコモンロー制度に属し、UAEはイスラム法の国です。両国には適用法や司法制度の面で大きな違いがあります。これは、管轄区域をまたがる複雑なコンプライアンス問題に対処する場合に重要です。

DAO(自律分散組織)は、スマートコントラクトを通じて自律性を実現するブロックチェーン技術に基づいた組織形態です。この新しい組織形態に対応して、UAE 当局は完全な規則と規制 (DAO 協会規制) および対応する規制枠組みを発行しました。関連する規則および規制によれば、UAE の DAO 組織は独立した法人格を持ち、非営利でもあります。

同時に、バイナンス取引所が公開した公式情報によると、バイナンスはアブダビの投資機関MGXと総額20億ドルの投資取引を正式に締結した。バイナンスが設立以来、外部の機関投資家を導入するのはこれが初めてだ。投資機関MGXの共同設立者の1つは、アラブ首長国連邦のアブダビ・ソブリン・ファンドです。 UAEの政府系ファンドと仮想通貨界最大の主流取引所が提携し、両者がUAEの仮想通貨産業の発展をさらに促進することが期待されます。したがって、長期的には、中東における暗号通貨開発の見通しは確かに期待する価値がある。

つまり、UAE 財団または DAO 組織も代替通貨の発行者です。ただし、UAE で財団や DAO を登録するコストは比較的高くなるため、ある程度の規模のプロジェクトに適しています。

5. RWA プロジェクトの発行者として米国の財団を選択する場合、どのようなリスクとボトルネックに注意する必要がありますか?

まず、米国で財団の形でトークンを発行するには、金融犯罪取締ネットワーク(FinCEN)が発行するMSBライセンスなど、対応するライセンスを取得する必要があります。

第二に、中国と米国の地政学的関係が緊迫しているため、米国のオフショア企業に対する規制姿勢と厳しさは頻繁に変化し、企業の長期的なコンプライアンス業務に不確実性をもたらすことになります。

さらに、金融や企業に関連する米国の商法は非常に複雑であり、連邦法と州法の体系的な理解が必要となるため、コンプライアンスの達成は困難かつ複雑です。

最後に、米国国税庁(IRS)による税務調査は非常に厳格です。アメリカの諺にあるように、「人生において避けられないのは死と税金だけだ」。したがって、米国で財団法人を設立する場合、税務関連の問題についてサポートを提供し、対処するために、専門的な税務計画チームが必要です。そうしないと、法人関連会社は米国の長手方向の管轄権の影響を受けるリスクがあります。

6. 暗号サラダの解釈

世界の暗号通貨業界の規制の見通しが依然として不透明な中、中国のプロジェクト関係者は、RWA プロジェクトを実施する際には「コンプライアンス第一」の原則を順守する必要がある。したがって、RWA プロジェクトは、暗号通貨業界の弁護士の専門チームと積極的に緊密に協力し、共同でプロジェクトの実施を推進する必要があります。

この記事は Crypto Salad チームによるオリジナル記事であり、著者の個人的見解のみを表しています。特定の問題に関する法的助言や法的意見を構成するものではありません。