元のタイトル:タイプ III ステーブルコイン

Odaily Planet Daily Ethan ( @ethanzhang_web3 ) が編集

暗号通貨分野の主要構成要素であるステーブルコインは、流動資産の市場価値が合計で2,000億米ドルを超えており、今日の暗号通貨市場で確固たる中核的地位を占めています。ステーブルコインの規模は不安定な暗号通貨市場から切り離されていると考える人もいます。2025年の暗号通貨市場の後退にもかかわらず、ステーブルコインは強力な回復力を示しており、ますます多くの伝統的な金融機関が分散型金融(DeFi)をソリューションに取り入れています。

現在、ステーブルコインは、法定通貨の決済と価値の保存(SoV)という 2 つの主な機能を果たしています。ステーブルコインの1日あたりの取引量は過去最高の810億ドルに達し、USDTとUSDCは成熟経済と新興市場の市場シェアの95%以上を占めています。これらは単なる簡単な取引以上のものを表しています。これらは金融包摂と低ボラティリティ通貨の必要性を表しています。

しかし、利回りを生み出すステーブルコインの受け入れは、その価値保存機能に比べて大きく異なります。 DeFi 分野では絶え間ない革新が起こっているにもかかわらず、利回りを生み出すステーブルコインは、ステーブルコインの中でもニッチな用途のままです。利回りを生み出すステーブルコインの合計市場価値は、USDT と USDC の市場価値の約 10%です。

なぜこのような違いがあるのでしょうか?さらに重要なのは、利回りを生み出すステーブルコインの現状をどう改善できるかということです。

この記事では、利回りベースのステーブルコインの進化を探り、利回りの実行メカニズムを分析し、最後に Cap がスケーラビリティとセキュリティの問題をどのように解決するかについて説明します。

収益を生み出すステーブルコインの「成人式」:「生き残る」から「お金を稼ぐ」への進化

以前は、ステーブルコインの収益は主に内生的メカニズムから生じていました。収益はすべてDeFiプラットフォームから得られました。具体的には、流動性供給とプラットフォーム報酬を通じて収入が生まれ、資金の流れが閉ループを形成します。ユーザーは、より高い年利率を推測するために、常にあるプロトコルから別のプロトコルへと切り替えています。したがって、プラットフォームが拡大するにつれて、メリットの規模は拡大するだけです。

最も代表的な例は、暗号通貨の過剰担保ステーブルコインまたは担保付債務ポジション(CDP)です。 CDP の最も典型的な例は、ETH を担保として DAI を発行する初期の MakerDAO です。このモデルは、担保を使ってステーブルコインを発行する借り手に利息を請求することで利回りを生み出します。その後、利息はプロトコルの参加者に再分配され、メカニズム全体は完全に DeFi エコシステム内で動作します。ただし、このモデルは ETH の需要が増加するにつれてのみ拡張できます。

もう一つの一般的なモデルは、投票エスクロートークン (veToken) に依存しており、これらのトークンをロックすることで、プロトコルは特定の流動性プールに報酬を分配できます。これにより、いわゆる「トークン戦争」が勃発し、ステーブルコインプロトコルが分散型取引所(DEX)での報酬と引き換えに流動性プールを制御する能力を競い合うようになった。 CRV や BAL のようなトークン戦争には、DEX トークンの購入を通じて収益を上げる戦略が含まれます。

どちらのモデルも総ロック価値(TVL)は数十億ドルに上りますが、その利回りは不安定で投機的になりがちです。最も重要なのは、これらのモデルの需要は限られており、特に需要が比較的少ない DeFi メカニズム以外のアプリケーションと比較するとその傾向が顕著であることです。

その結果、創設者たちは業界全体でステーブルコインの拡大を推進し、本質的利回りモデルの限界を打ち破ろうと取り組んできました。 T-Billからヘッジファンド戦略の実験まで、法定通貨やその他の資産に裏付けられた合成ドル戦略がますます増えるにつれて、ステーブルコインは利回りステーブルコインのスケーラビリティの問題を解決しようとし始めています。

では、これらの新しいステーブルコインをどのような視点で見るべきでしょうか?

ステーブルコインの「ゲーム・オブ・スローンズ」:3種類のプレイヤーの生存ルール

利回りステーブルコインの中心的な概念は、その名前が示すとおり、準備金が投資戦略を実行するために流動性の高い資産を貸し出すことで新しい通貨を発行することです。

サポートされる資産と貸付パラメータの選択を超えて、利回りを生み出すステーブルコインの主な差別化要因は、利回りをどのように実行するかです。どの戦略を実行するかを決定するのは誰でしょうか?破産した場合、ユーザーはどのようにして権利を守ることができますか?

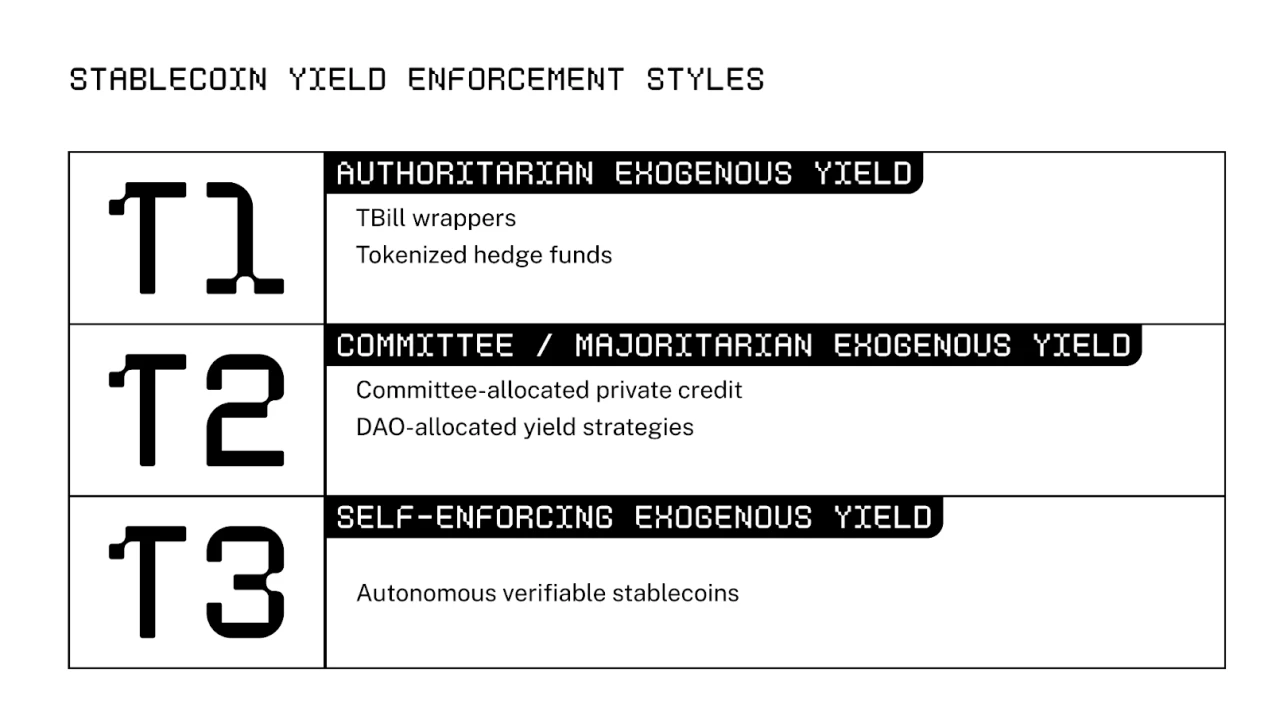

言い換えれば、実行メカニズムを評価するための枠組みは、資本配分メカニズムとセーフガードです。現在、DeFi 分野には権威主義的実行方法と委員会実行方法という 2 つの主な実行方法があります。この記事では、Cap チームが先駆的に取り組んでいる 3 番目のタイプである自己強化型給付メカニズムについても紹介します。

次のセクションでは、各ステーブルコインの種類、特に資本配分とセキュリティインセンティブ、および対応するトレードオフについて詳しく説明します。

カテゴリー 1: 独裁者のジレンマ: 「最終決定権は私にある」という効率性とリスク

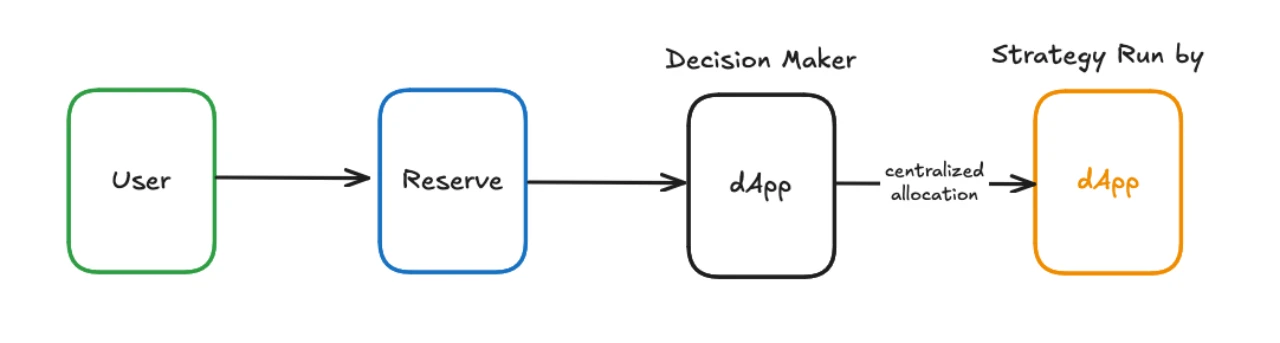

最初のタイプのステーブルコインは、単一の主体が預金者の資本に対して収益を生み出す一方的な市場です。このタイプのステーブルコインの例としては、Ondo、Ethena、Usual、Agora、Resolv、およびチーム運営の戦略によってサポートされるその他の合成資産などがあります。これらはヘッジファンドに似ており、dApp チームによって 1 つ (場合によってはいくつか) の戦略が選択され、実行されます。名前が示すように、最初のタイプのステーブルコインは集中化されており、チームが資本の配分と償還について最終決定権を持ちます。チームによっては、過剰担保、分散化、透明性などのセキュリティ保証を提供する場合もありますが、これはチームの裁量に委ねられているため、リスクは当然集中します。

このモデルを採用する主な動機は、チーム開発コストを削減し、ユーザーの権限を増やすことです。プロトコルは単一の戦略 (基本的なトランザクションなど) に重点を置いているため、開発コストは低くなります。同時に、ユーザーはこのタイプの異なるステーブルコインを切り替えて、特定の戦略を選択できます。

インセンティブメカニズムの調整

このモデルでは、意思決定者は dApp チームです。通常、チームはより多くのユーザーを引き付けるために収益とセキュリティを最適化します。収益が競争力がなかったり、ユーザーの資金が失われたりした場合、プロジェクトが次々と立ち上げられるにつれて、プロジェクトはすぐに時代遅れになる可能性があります。したがって、チームの焦点は、TVL の継続的な増加と競争力のある利回りの維持に置かれる傾向があります。

論理的には、チームは戦略のリスクを可能な限り低くする必要があります。しかし、これらのステーブルコインのほとんどは破産の恐れのない組織の形で存在しており、ユーザーは規制や法的手段を通じて権利を保護することができないため、チームは厳しく規制されている金融機関のようにユーザー保護と透明性を最優先にする必要はありません。

長所と短所を比較検討する

最初のタイプのステーブルコイン設計を選択する主な理由は、シンプルさです。このモデルでは、単一の戦略の実装にリソースを集中できるため、初期コストが低くなり、潜在的な脆弱性が悪用されるという懸念も軽減されます。もう一つの利点は、ユーザーの選択です。チームは 1 つまたは 2 つの戦略に重点を置くことで、意思決定権をユーザーに戻し、ユーザーは市場の変化に応じて異なるアプリケーション間で資金を移動できるようになります。

しかし、前述したように、最初のタイプのステーブルコインには一般的に効果的な償還メカニズムが欠けています。これらは、アプリ チームに対する無担保ローンのように機能します。この戦略によって損失が生じたり、保管人が破産したり、チームがユーザーの預金を持ち逃げしたりした場合、ユーザーは損失を回復する方法がほとんどありません。また、規制がないため、チームは法的構造を通じて自らを保護し、責任を回避する可能性があります。

もう一つの重要な問題は戦略の陳腐化です。市場を上回る収益を無期限に生み出す効率的な戦略など存在しません。チームが市場状況に合った戦略を選択すると、 30%を超える異常なリターンを達成できる可能性があります。しかし、市場の状況が変化すると、チームの利益は徐々に消えたり、規模が大きくなるにつれて薄れていきます。当時、チームは市場の変化に適応するために常に新しい戦略を模索する必要がありました。

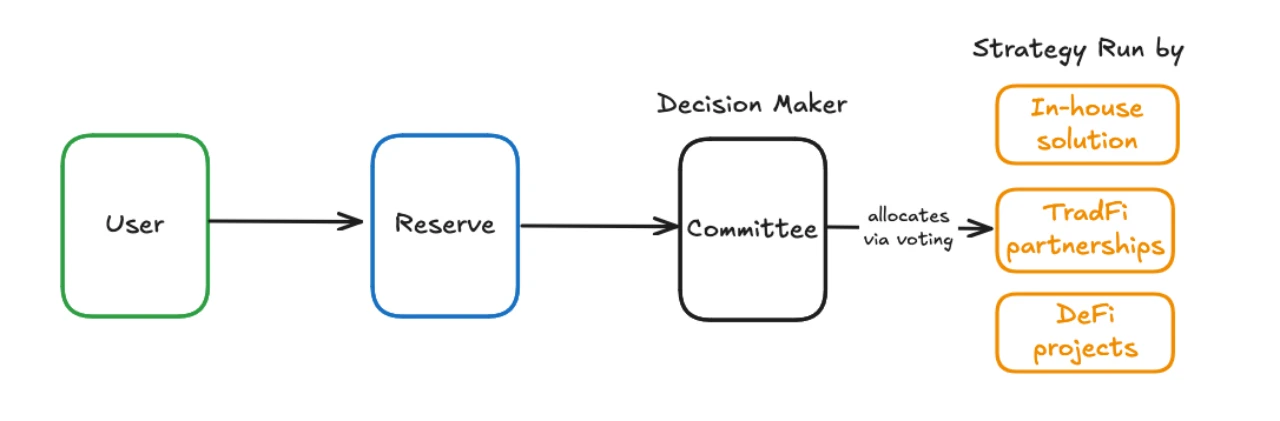

カテゴリー 2: 委員会ゲーム - 「集団的意思決定」はすべての病気を治せるか?

戦略の陳腐化の問題を解決するために、2 番目のタイプのステーブルコインでは、複数の戦略を並行して実行するメカニズムが導入されています。 2 番目のカテゴリのステーブルコインの例としては、Maple や Sky (旧 MakerDAO) などがあります。彼らは委員会や分散型自律組織(DAO)を設立し、一流のステーブルコインチームや、暗号通貨分野外の銀行やマーケットメーカーなど、さまざまな利回り戦略にユーザーの預金を委託します。したがって、このモデルでは、実行の責任が単一のチームから集団的な意思決定を行う組織に移ります。

2 番目のタイプのステーブルコインを採用する主な動機は、スケーラビリティです。現在の戦略で大きな利益が得られなかったり、リスクが高すぎる場合、DAO はより良い戦略に切り替えることを決定し、2 番目のタイプのステーブルコインがユーザーに強力な堅牢性の保証を提供できるようになります。

インセンティブメカニズムの調整

全体として、資本配分の決定は、ガバナンス トークンの保有者、代表者、および委員会によって行われます。

ガバナンス トークン保有者の目標は、最も表現力豊かでスケーラブルなサードパーティ戦略に投票することです。最初のカテゴリーのステーブルコインのガバナンス トークンとは異なり、2 番目のカテゴリーのステーブルコインのガバナンス トークン保有者はより大きな意思決定権を持ち、オープン フォーラムで DAO の決定に大きな影響を与えることができます。ただし、ガバナンス トークンの保有者が必ずしも最もリスクに精通した参加者であるとは限らないことにも留意する必要があります。

代表者は、ガバナンス トークンを所有していないが、ガバナンス トークン保有者からの承認を通じて投票権を行使するアクターです。通常、投資家と創設者は、専門家の代表者、DAO サービスプロバイダー、または大学のブロックチェーン クラブに投票権を委任します。代理人の主な収入源は利用者の利益ではなく、代理サービスに対して受け取る報酬であるため、代理人は必ずしも預金者の利益に縛られるわけではないことに留意することが重要です。

委員会はプロジェクトにおける意思決定機関であり、新しい販促資料の導入、マーケティング戦略の策定、その他の中核機能の管理など、一連の具体的な決定を行う責任を負います。委員会は、収益を生み出すために資本を配分するプロセスにおいて直接意思決定を行います。委員会は、プリンシパルと同様に、プロジェクトから受け取る金銭的報酬を通じて預金者と連携します。委員会への参加要件は代表者への参加要件よりも厳格です。これらの委員会のメンバーは、しばしば「dxxed」され、公的ブランドを重視するメンバーに対してさらなる保護層が追加されます。

長所と短所を比較検討する

2 番目のカテゴリのステーブルコインの特徴は、アウトソーシングを通じて実現されるスケーラビリティです。利回りを生み出すステーブルコイン(タイプ 1 ステーブルコインを含む)の上のレイヤーとして、市場の力を活用して大規模な利回りを達成することができます。このモデルでは、資本の配分は市場環境の変化に応じて変化し、ガバナンス構造は収益と安全性のパフォーマンスに基づいて資本を再配分します。したがって、2 番目のタイプのステーブルコインは、1 番目のタイプのステーブルコインよりも堅牢性の保証が強力です。

しかし、最初のタイプのステーブルコインと同様に、2 番目のタイプのステーブルコインも、無保証の償還請求の問題に直面しています。サードパーティのチームが資金を失った場合、エンドユーザーは損失を回復できません。これらの組織は分散化されているため、法的手段は実行不可能です。

考慮すべきもう一つの重要な要素は汚職の問題です。過去の DAO の実験が示しているように、資本配分の安全性は、DAO の代表者、投票者、委員会メンバーへの賄賂や汚職によって直接影響を受ける可能性があります。特別顧問の地位、定期的な支払い、トークンの配布は、意思決定者を腐敗させる一般的な方法です。これは、腐敗した意思決定者が安全でない、または悪意のある行為者に資本を割り当てる可能性があるため、2 番目のカテゴリのステーブルコインのセキュリティに直接影響します。

3番目のカテゴリー: メカニズムはルールである - ステーブルコインが「自己血液生成」を学ぶとき

ステーブルコインの 3 番目のカテゴリは、主観的な人間の意思決定から、報酬とペナルティを共有する自動実行システムへの移行を表しています。ある意味、伝統的なヘッジファンドというよりもプロトコルに近いと言えます。スマート コントラクトを通じて設定された不変のルールは、人間の意思決定者による資本配分と償還処理のプロセスに取って代わります。

カテゴリー 3 ステーブルコインを採用する主な動機は、セキュリティを強化し、レイテンシを削減することです。ユーザーはスマート コントラクト レベルで保護されており、戦略が失敗した場合にコードを検査して救済メカニズムを検証できます。さらに、オープンマーケットでの戦略切り替えへの対応速度が大幅に向上し、市場動向の変化に応じて迅速な調整が可能になります。これにより、第 3 クラスのステーブルコインは市場の力を最大限に活用し、複数の並行利回り戦略を迅速に展開できるようになります。

キャップの野望:ステーブルコインの「永久機関」を作る

現在、市場には第 3 のタイプのステーブルコインは存在せず、Cap はこのカテゴリを作成した最初のステーブルコインです。

Cap は、貸付市場と共有セキュリティ モデル (SSM) を活用して効率的な資本配分と信頼できる財務保証を提供することで、初の第 3 クラス ステーブルコインを革新します。このプロトコルは、スマート コントラクト レベルでエンゲージメント ルールを発行することにより、サードパーティ オペレーターが収益を生み出す能力を監視します。興味のある読者は、メカニズムの概要を知るために紹介記事を読むことをお勧めします。

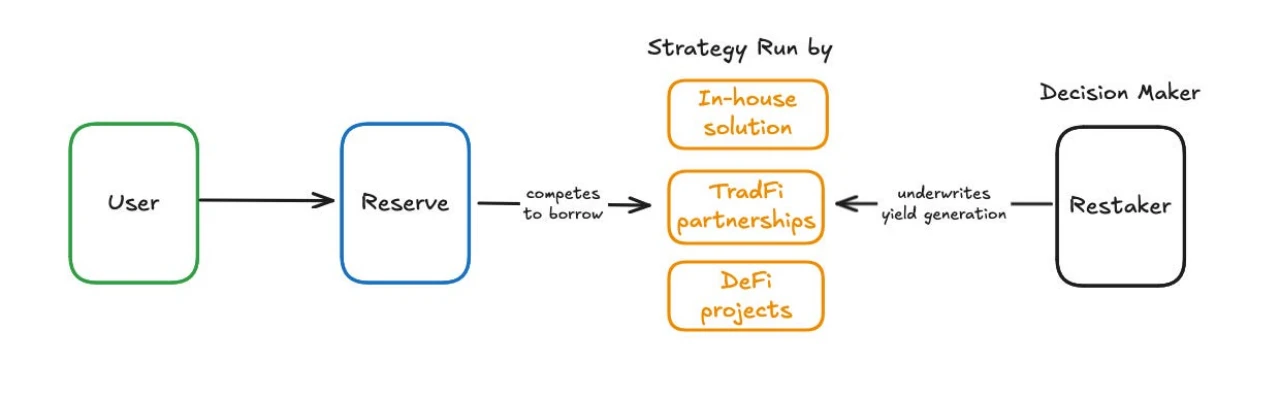

Cap は、オペレーター、ヘビーステーカー、エンドユーザーを結び付ける三者間市場です。

Cap は、オペレーター、ヘビーステーカー、エンドユーザーを結び付ける三者間市場です。

運営者は収益を生み出す責任を負う金融機関です。彼らの参加はスマートコントラクトと市場動向によって規制されます。運営者が資産を借りる前に、プロトコルはまず、暗号通貨貸付市場では一般的である過剰担保または担保超過の有無をチェックします。ここでの違いは、運営者が自ら資本を投資するのではなく(そうすると資本効率が低下するため)、代わりにロックされた暗号資産を担保として使用して、ヘビーステーカーからの委任を受け入れるという点です。これまで遊休状態にあり、多額の担保が投入されていた資産が、この新たな用途を通じて収益を生み始めました。運営者がしなければならないことは、大金を賭ける人たちに賭けを任せるよう説得することだけです。

事業者への資本の配分は、貸付市場メカニズムによって設定される金利を通じて経済的に規制されます。チームが各オペレーターが受け取るべき資金の額を決定するのではなく、オペレーター自身が、現在のベンチマークレートで利回りを提供できるかどうかに基づいて、プロトコルに参加するかどうかを選択します。基本金利も手続きに基づいて決定されます。これは、主要な貸出市場の預金金利にキャップ使用のためのプレミアムを加えたものです。この利用プレミアムは、融資資本の割合として計算され、特定の市場状況下での資本供給の競争力を示します。

ヘビーステーカーはオペレーターに委任することで報酬を受け取ります。金利は再抵当権者と運営者の間の合意によって決定されます。同様に、エンドユーザーは資金提供に対して報酬を受け取り、金利はベンチマーク利回りによって決定されます。受け取った金額は記録され、チェーン上で配布され、プロトコルの透明性が確保されます。

運営者が悪質な行為を行ったり、ブラックスワンイベントが発生して融資額が失われた場合、多額の預金者には罰金が科せられます。スラッシングは、エンドユーザーに補償するためにヘビーステーカーが担保として保有している暗号通貨を削除します。没収された資金はエンドユーザーに再分配され、コードを通じて常に補償が利用可能かつ検証可能であることが保証されます。

インセンティブメカニズムの調整

第三者事業者は融資を行う前に多額の抵当権者から許可を得る必要があるため、Cap の意思決定者は実際には多額の抵当権者となります。ヘビーステーカーは、どの第三者がプロトコルに参加し収益を生み出すことができるかについて最終決定権を持ちます。

ヘビーステーカーは、オペレーターが提供する手数料プレミアムを通じてインセンティブを得ます。多額の担保が設定された資産はロックされた暗号資産であるため、機会費用と資本プレミアムが低くなります。言い換えれば、これらの資産は大きな利益を生み出すために使用することはできません。したがって、ヘビーステーカーには、このアイドル価値をオペレーターに委託して使用させるインセンティブがあります。ヘビーステーカーは意思決定権を持ちながら、その意思決定の結果にも直接さらされるため、セキュリティを優先することが推奨されます。

Cap の最終的な目標は、オペレーターとヘビーステーカーが自由に参加できる、完全に許可がなく、最小限の管理しか行われないプロトコルになることです。ただし、設計の斬新さを考慮すると、プロトコルの初期段階では、ヘビーステーカーとオペレーターは認定機関となり、ホワイトリストに登録されることになります。これにより、多額の抵当権を持つ者にとって、相手方と合意に達し、法的手段を講じる手段が得られるため、安全策が提供されます。

長所と短所を比較検討する

このモデルの主な利点は安全性です。意思決定者は自らの決定の結果について全リスクを負うため、小売業者は利益を生み出すプロセスについて心配する必要がありません。すべてのルールはスマート コントラクトによって強制されるため、人間による仲裁の必要がなくなります。これにより、個人投資家は従来の金融よりも強力な規制保護を受けることができます。

ステーブルコインの 2 番目のカテゴリと同様に、新しい戦略を識別して採用する際のレイテンシが短縮されます。このシステムでは、資本の再配分時に切り替えコストは発生しません。二級ステーブルコインとは異なり、資本の配分には長時間の DAO や委員会の審議は必要ありません。各ヘビーステーカーは、同時にオペレーターに資本を個別に割り当てる権利を持ちます。

ただし、2 番目のタイプのステーブルコインと比較すると、3 番目のタイプのステーブルコインはより複雑です。システム全体が実行プロセスを規制するコードに依存しているため、この複雑さによりスマート コントラクトにリスクが生じる可能性があります。

結論:パラダイムシフトは避けられない

現在、利息収入は DeFi の可能性を最大限に引き出すのに十分なレベルにはまだ程遠い状況です。ステーブルコイン市場が成長し続けるにつれて、利子を生み出すステーブルコインをサポートする戦略がますます増えていくでしょう。しかし、これらのステーブルコインの基本的な設計にパラダイムシフトが起こらない限り、それらは再び同じリスクと疲労に直面し、拡張することができなくなります。したがって、従来の人間の意思決定の限界を超え、ステーブルコインの広範な使用を促進する、より効率的でスケーラブルかつ安全なシステムを開発することが急務となっています。