Tiger Researchが執筆したこのレポートでは、Web3 企業がトークン ファイナンスから IPO に移行する動機と、この変革が企業の成長戦略と業界エコシステムをどのように変えるかを詳細に分析しています。

要点の要約

Web3企業は、IPOを正式な規制枠組みを構築するための戦略的ツールとして活用しており、機関投資家や規制当局の信頼を獲得するだけでなく、従来の金融市場との深い統合も実現しています。

トークンファイナンスモデルは、急激な価格変動、規制の曖昧さ、流動性管理の圧力などの構造的な欠陥を露呈しており、IPOへの移行の必要性を浮き彫りにしている。

中央集権型取引所(Bithumb、Kraken)、ステーブルコイン発行者(Circle、Paxos)、Web3ソリューションプロバイダー(Chainalysis、Nansen)がIPOの波を先導し、機関投資家の資金調達チャネルを拡大し、上場を通じてグローバルな競争力を強化することが期待される。

1. トークンから株式へ:Web3業界におけるIPO変革のトレンド

ステーブルコインUSDCの発行者であるCircleは、米国証券取引委員会(SEC)に新規株式公開(IPO)申請書を提出しており、この動きはWeb3業界でIPOの道筋について幅広い注目を集めている。

Web3 企業は、常にトークン ファイナンス モデルを好んできました。つまり、ICO (Initial Coin Offering) と IDO (Decentralized Exchange Initial Offering) を通じて個人投資家に直接アプローチし、SAFT (Simple Agreement for Future Tokens) を通じて将来のトークンの権利を機関投資家に販売するのです。これらの方法は、Web3 業界の初期の爆発的な成長に貢献しましたが、トークン価格の急激な変動と規制の不確実性が機関投資家を悩ませ続けており、トークン モデルは機関投資家が投資収益を実現することを著しく制限しています。

この文脈では、IPO が代替手段となります。 Web3企業は、IPOを通じてより安定した長期的な財務支援を獲得し、積極的なコンプライアンスを通じて法的不確実性を軽減し、標準化された企業評価フレームワークを確立し、より幅広い投資家グループにリーチすることができます。このレポートでは、Web3 企業がトークン モデルから IPO に移行する中核的な動機を深く分析し、この変革が業界のエコシステムと将来の見通しに与える影響を評価します。

2. Web3企業がIPOを選択する背後にある根底にある論理

2.1 規制への信頼は戦略的資産である

Web3企業はIPOを「規制コンプライアンス認証マーク」として構築しています。食品会社が品質認証を通じて消費者の信頼を獲得するのと同様に、Web3 企業は IPO を通じてコンプライアンスへの取り組みを市場に対して明確に示すことができます。この戦略は、ステーブルコインの発行や保管サービスなど、信頼を重視するビジネス分野で特に効果的です。

Circle が IPO を継続的に推進していることは、同社の戦略的価値を裏付けています。同社は2021年にSPAC上場を試みたが失敗し、現在は2025年初頭に再上場する予定だ。サークルは2018年以降、ニューヨーク州のビットライセンスを取得し、定期的に準備金レポートを公開することでステーブルコインの信頼性を確立してきたが、正式な市場検証がないため、得られる信頼は限られている。 IPOにより、CircleはSECの標準化された開示フレームワークを通じて正式に信頼性を確立することができ、Tetherと同様の「市場アクセスパスポート」を取得して、世界中の金融機関と協力し、より幅広い従来の市場に参入できるようになります。

Coinbase は IPO を通じてコンプライアンス戦略の価値を検証します。同取引所はIPO前に厳格な法令遵守を遵守し、上場後は急速に業務領域を拡大し、ブラックロックとの戦略的パートナーシップを確立し、ETF保管サービスを提供し、150以上の政府機関との関係を確立した。この軌跡は、機関投資家がIPOを通じてCoinbaseのコンプライアンスへの取り組みを正式に認め、この認識が信頼構築における重要な競争上の優位性となったことを示しています。

2.2 トークンファイナンスの構造的ジレンマ

トークン ファイナンスは、Web3 業界の初期開発において重要な役割を果たし、迅速かつ効率的な資金調達チャネルを提供します。しかし、企業はコイン発行後に特有の複雑な問題に対処する必要がある。投資家のカバー範囲を拡大するために中央集権型取引所(CEX)に頼る必要があり、取引所は不透明で主観的な上場基準を採用しているため、大きな不確実性が生じている。上場後は、直接流動性を提供したり、マーケットメイクの協力を確保したりする必要がある。対照的に、従来の IPO プロセスは、標準化された手順と明確な規制の枠組みに従います。

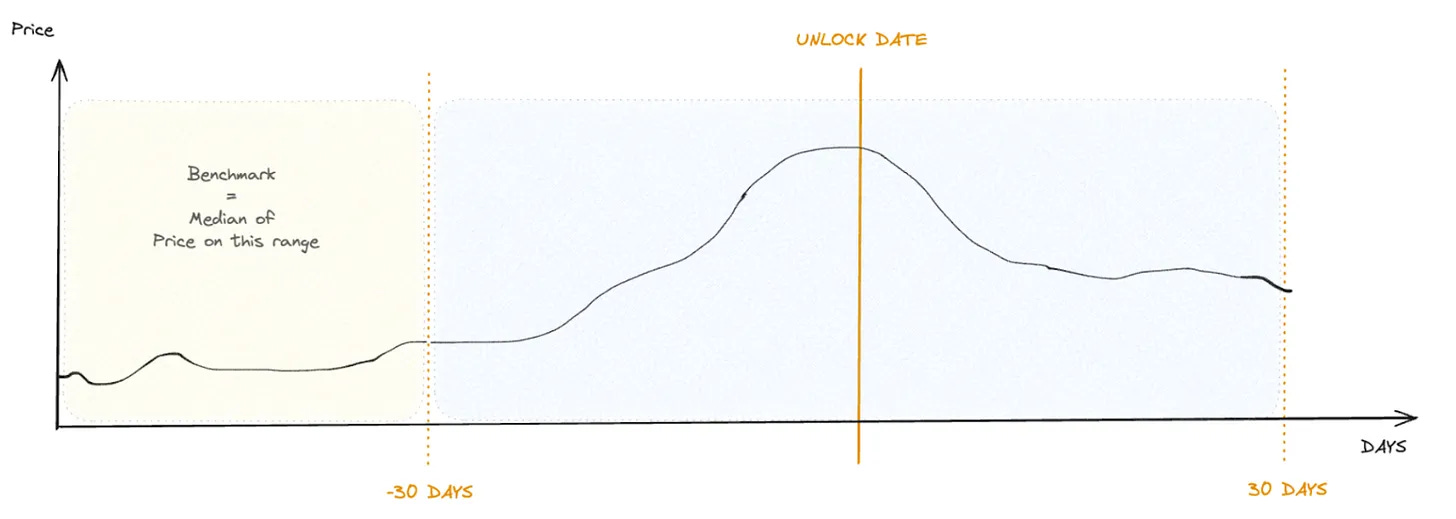

トークンのロック解除イベントでは、価格が急落することがよくあります。出典: キーロック

価格変動はもう一つの重要な問題を提起します。大規模なトークンのロック解除により、深刻な市場価格変動が発生しました。 Keyrock のデータによると、ロック解除イベントの 90% が価格の下落につながり、チーム トークンのロック解除は平均 25% の価格下落を引き起こしました。この価格暴落により、機関投資家が投資収益を得ることが困難になり、トークンモデルに対する否定的な認識が強まります。

暗号通貨VCの資金調達が急落:2021~2025年、出典:Decentralised.co

この傾向は、暗号ベンチャーキャピタル市場の状況を大きく変えています。 Decentralised.coのデータによると、世界の暗号ベンチャーキャピタル投資は2022年から2024年にかけて60%以上減少する見込みだ。シンガポールのABCDE Capitalは最近、新規プロジェクトへの投資と資金調達を一時停止しており、市場に明らかな変化が起こっていることを示している。

企業にとって、トークン経済モデルを実際の運用と効果的に結び付けることは困難です。 Aethir と Jupiter は Web3 業界でかなりの収益を達成しましたが、これらのビジネス成果はトークン価格と相関することがほとんどなく、ビジネスの焦点が曖昧になることがよくあります。 Fireblocks と Chainalysis は、トークン製品ではなく集中型のサービスを主に提供しており、そのトークン発行には有機的な適合性と明確な必要性が欠けています。トークンの有用性の設計と検証は大きな課題となっており、既存のビジネスの焦点をそらすだけでなく、規制と財務の複雑さが増し、Web3企業は突破口を求めてIPOに頼らざるを得なくなっています。

2.3 投資家のカバレッジの拡大

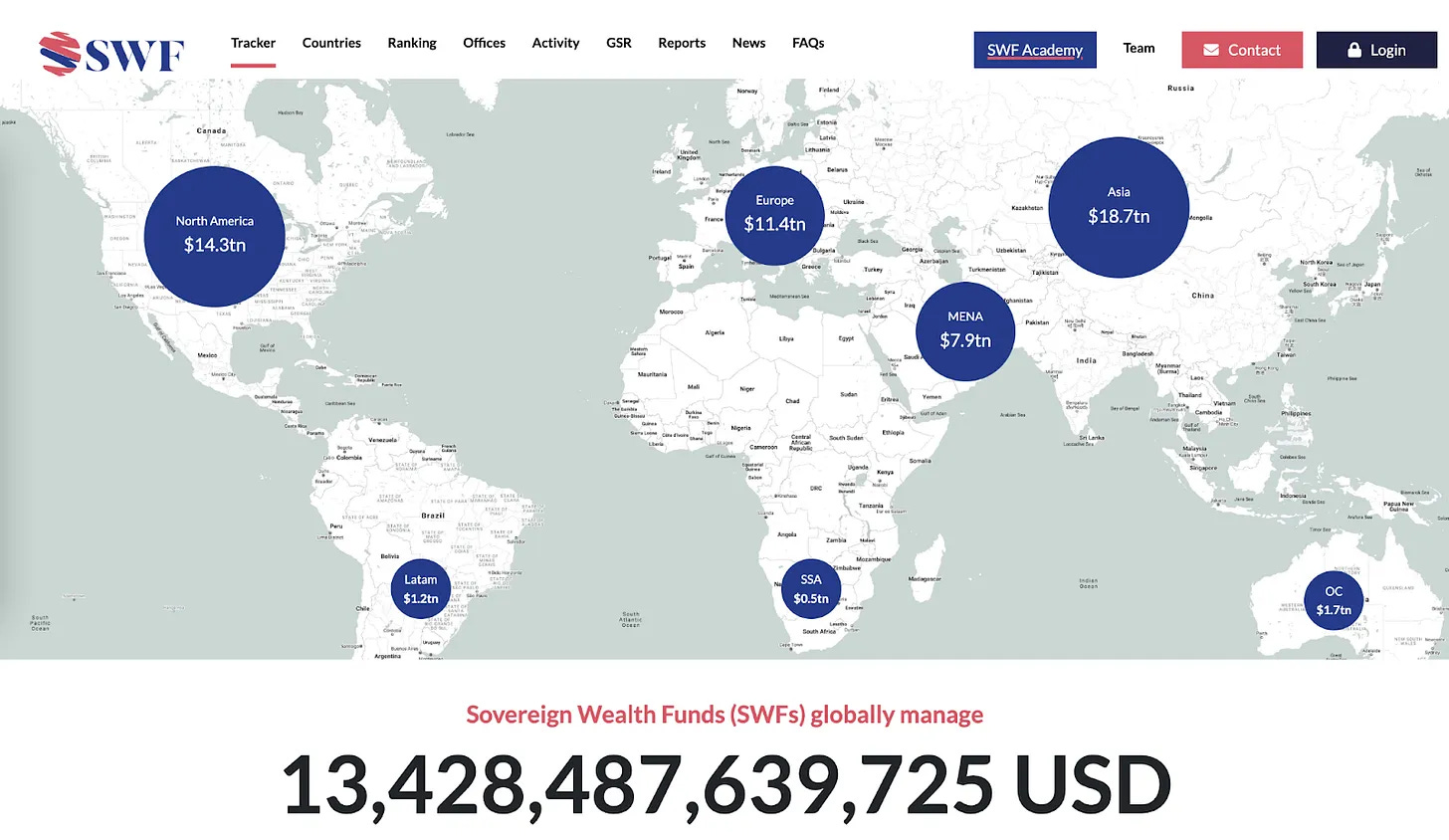

世界の政府系ファンドの運用規模は13兆米ドルを超える。出典: globalswf.com

IPO は、Web3 企業にとって、トークン ファイナンスではアクセスが難しい大規模な機関投資家の資本にアクセスできるという最大の利点を提供します。内部コンプライアンスポリシーの制限により、従来の金融機関、年金基金、投資信託は暗号通貨に直接投資することはできませんが、規制された証券市場の上場企業の株式に投資することはできます。世界の政府系ファンドは約 13 兆ドルの資産を運用しており、これは Web3 企業が IPO を通じてアクセスできる潜在的な資金プールの規模を示しています。

韓国や日本など暗号通貨規制が厳しい地域でも、IPO によって効果的な間接投資チャネルが生まれます。韓国の機関投資家はビットコインETFに直接投資することはできませんが、CoinbaseやMicroStrategyなどの上場企業を通じて間接的に暗号資産市場に参加することができます。日本の投資家は、Metaplanet 株を通じて、高額な暗号取引税を回避し、効率的な暗号資産投資の機会を得ることができます。このアクセスの拡大により、多様な投資家の参加が促進され、規制の枠組み内で合法かつ安定した投資ツールが提供されることになります。

2.4 柔軟な資金調達ツールとしての戦略的価値

IPOにより、企業は効率的に大規模な資金を調達することができます。 Coincheck と Coinbase は IPO を通じて資金調達に成功し、積極的な事業多角化を実施しました。Coincheck は Nasdaq 上場による資金を使って Next Finance Tech を買収しました。 Coinbaseは、FairX(デリバティブ取引所)、One River Digital(資産運用会社)、BUX Europe(EU市場への参入)を買収し、国際競争力を強化した。これらの買収に対するIPO資金の具体的な貢献は明らかにされていないが、拡大戦略の重要な基盤となる可能性が高い。

IPOにより、企業は合併や買収の支払いに株式を使用することもできます。上場企業は株式による対価を通じてMA取引を実施することができ、現金や変動の激しい暗号資産への依存を減らすことができます。この運用により、効率的な資本管理と戦略的なパートナーシップの構築が可能になります。上場後も、企業は新株発行、転換社債、株主割当増資などの多様な資本市場ツールを活用し、成長戦略に合わせた継続的かつ柔軟な資金調達を実現することができます。

3. Web3業界のIPO市場の将来展望

Web3分野のIPO活動は今後数年間で大幅に増加するでしょう。これはWeb3の制度化の加速を反映しているだけでなく、株式公開を通じて巨額の資金を調達し、世界展開を果たしたCoinbaseのような成功事例の恩恵も受けています。中央集権型取引所、保管サービスプロバイダー、ステーブルコイン発行会社、Web3ソリューション企業がこのIPOの波を主導するでしょう。

3.1 中央集権型取引所とカストディアンサービスプロバイダー

Bithumb、Bitkub、Krakenなどの取引所や、BitGoなどのカストディサービスプロバイダーがIPOの主な候補です。これらの企業は、コンプライアンスの構築と資産のセキュリティを通じて競争上の優位性を築き、IPO を通じて組織としての信頼性と市場での強さを高める必要があります。同社の収益は暗号通貨市場のサイクルと高い相関関係にあり、IPO資金は新規事業の拡大と安定した収入の達成に役立つだろう。

3.2 ステーブルコイン発行者

Circle に続いて、Paxos などの準拠したステーブルコイン発行者が IPO を実施する可能性があります。ステーブルコイン市場は透明な準備金と明確な監督を重視します。 IPO はコンプライアンス フレームワークを示すと同時に市場の信頼を構築することができます。 EU MiCAや米国ステーブルコイン法などの世界的な規制が進化し続ける中、IPOは発行者に重要な戦略的優位性を与えるでしょう。

3.3 Web3ソリューション企業

ChainalysisやNansenなどのWeb3分析企業もIPOの主要候補です。これらの企業は政府機関や機関投資家の顧客に専門的なサービスを提供しており、IPO を通じて市場での信頼性を高め、世界的なリーダーシップを強化する必要があります。 IPOで調達した資金は、持続可能な開発の基盤を構築するために、技術の向上、国際展開、人材の導入に投資されます。

4. 結論

Web3 業界の IPO の増加は、主流の資本市場への明確な移行を示しています。 Web3企業はIPOを通じて資金を獲得するだけでなく、規制遵守を正式化し、機関投資家を引き付け、国際的な競争力を強化します。暗号通貨ベンチャーキャピタルが継続的に縮小している状況において、IPO は安定した柔軟な資金調達の代替手段となります。

しかし、IPOはすべてのWeb3企業に適しているわけではありません。 IPOを選択する企業であっても、トークンファイナンスを完全に放棄する可能性は低いでしょう。 IPO は、資金調達チャネルの拡大、信頼性の強化、世界市場への容易なアクセスを実現できる一方で、コンプライアンス コスト、内部統制の構築、情報公開など多くの費用がかかります。トークン モデルは、迅速な初期段階の資金調達をサポートし、アクティブなコミュニティ エコシステムを育成します。

企業は戦略的に 2 つのモデルを組み合わせることができます。取引所は IPO を通じて組織的な信頼を確立して世界的な拡大を実現すると同時に、トークンを使用してユーザーのエンゲージメントとロイヤルティを高めることができます。 Web3企業は、自社のビジネスモデル、開発段階、市場戦略に基づいて、IPOとトークン発行の最適な組み合わせを慎重に選択する必要があります。