소개

Ether.fi는 이더리움 스테이킹 및 유동성 재담보에 전념해 왔습니다. 현재 이더리움 스테이킹 및 재담보 분야의 가장 큰 문제점은 사용자가 이더리움을 스테이킹한 후 이더리움에 대한 통제권을 상실한다는 것입니다. 사용자가 이더리움에 대한 통제권을 유지하면서 스테이킹 및 재스테이킹 혜택을 누릴 수 있도록 돕는 관리형 스테이킹 솔루션입니다.

프로젝트 강도

핵심 팀

Mike Silagadze: 창립자 겸 CEO. 워털루 대학교를 졸업한 Mike Silagadze는 2010년부터 암호화폐 산업에 투자하기 시작했습니다. 그는 Gadze Finance를 설립하고 CEO를 역임했으며 Top Hat을 설립했습니다.

척 모리스: 수석 엔지니어. 시카고 대학교에서 컴퓨터 공학을 전공했습니다. 암호화폐 개발 엔지니어링 팀에서 광범위한 경험을 보유하고 있습니다.

파트너

Kiln: Ethereum을 위한 인프라 서비스를 제공합니다.

DSRV: 노드 서비스 및 기타 기술 지원을 포함한 블록체인 인프라 지원을 제공하는 회사입니다.

Chainnodes: 노드 운영, 유지 관리 및 관리에 중점을 둔 블록체인 서비스 제공업체입니다.

Obol: 분산 신뢰 프로토콜 또는 블록체인과 관련된 분산 기술에 중점을 둔 회사입니다.

ether.fi가 공개한 팀 및 파트너 정보를 보면 개발팀이 암호화폐 산업에 대한 풍부한 투자 및 개발 경험을 갖고 있으며 다수의 암호화폐 인프라 기업과 협력 관계를 구축했다는 사실을 알 수 있습니다.

자금력

ether.fi는 두 번의 자금 조달 라운드를 통해 약 3,230만 달러를 모금했습니다.

시드 라운드: 2023년 2월 Version One Ventures가 투자를 주도했으며 이번 투자 라운드에는 Purpose Investments, North Island Ventures, Node Capital, Maelstrom, Kommune.one, Chapter One Ventures 및 Arrington XRP Capital이 참여했습니다. 금액은 530만 달러이다.

시리즈 A: 2024년 2월, Version One Ventures 및 OKX Ventures가 주도하고 White Star Capital, White Loop Capital, Stani Kulechov, Selini Capital, Sandeep Nailwal, North Island Ventures, Node Capital 및 Matthew Howells-Barby가 참여합니다. 금액은 2700만달러.

이 중 Version One Ventures와 OKX Ventures는 AAVE의 창업자인 Stani Kulechov, Polygon의 창업자인 Sandeep Nailwal, Kraken의 창업자인 Matthew Howells-Barby 등도 참여하였습니다. Eth.fi는 업계 최고의 사람들로부터 높은 평가를 받고 있음을 알 수 있습니다.

작동 모드

사용자가 예치한 ETH와 LST 토큰의 양에 따라 32 ETH와 LST의 배수, 다른 양의 ETH와 LST 토큰의 두 가지 유형으로 나눌 수 있습니다.

사용자가 ETH를 입금하고 LST 토큰의 양이 32의 정수배인 경우

노드 운영자는 자신의 운영에 할당된 검증자 노드를 얻기 위해 입찰을 제출합니다. 신뢰할 수 있는 노드 운영자는 사용 가능한 것으로 표시되기 위해 명목상의 입찰을 제출할 수 있습니다. 신뢰할 수 없는 노드 운영자는 경매 메커니즘에 참여하고 입찰 가격에 따라 검증인을 할당합니다. 예금자는 ether.fi 예금 계약에 32 ETH를 예치합니다. 그러면 경매 메커니즘이 시작되고 검증자를 실행할 노드 운영자가 할당됩니다. 이는 또한 출금 금고와 두 개의 NFT(T-NFT, B-NFT)를 발행하여 출금 금고에 대한 소유권을 부여합니다. T-NFT는 30 ETH를 나타내며 언제든지 전송할 수 있습니다. B-NFT는 2 ETH를 나타내며 필수 구속력을 갖습니다. 2 ETH를 돌려받는 유일한 방법은 검증인을 종료하거나 완전히 종료하는 것입니다. 검증자는 승리한 노드 운영자의 공개 키를 사용하여 검증자 키를 암호화한 다음 이를 온체인 트랜잭션으로 제출합니다. 노드 운영자는 해독된 유효성 검사기 키를 사용하여 유효성 검사기를 시작합니다. 구독자(또는 노드 운영자)는 종료 명령을 제출하여 검증기를 종료하고 구독한 ETH를 출금 금고에 입금할 수 있습니다. 그러면 가입자는 NFT를 소각하고 수수료를 지불한 후 ETH를 돌려받을 수 있습니다.

이 중 B-NFT는 (가격 인하 이벤트 발생 시) 가격 인하 보험의 공제액을 제공하는 데 사용되며 검증인 노드의 성능에 대한 모니터링 책임을 나타냅니다. B-NFT는 위험과 책임이 증가하여 T-NFT보다 수익률이 높습니다.

사용자가 ETH를 입금했는데 LST 토큰의 양이 다른 금액인 경우

사용자가 ETH를 입금하면 LST 토큰의 양이 다른 금액이 됩니다. 사용자가 이더리움이 32개 미만이거나 검증인 노드를 모니터링하는 책임을 원하지 않는 경우 NFT 유동성 풀에서 eETH를 발행하여 ether.fi 스테이킹에 참여할 수 있습니다. 유동성 풀 계약에는 ETH와 T-NFT로 구성된 혼합 자산이 포함됩니다. 사용자가 ETH를 유동성 풀에 예치하면 유동성 풀은 eETH 토큰을 발행하여 사용자에게 전송합니다. T-NFT를 보유한 발행인은 T-NFT를 유동성 풀에 예치하고 T-NFT의 가치와 동일한 eETH를 발행할 수 있습니다. eETH를 보유하고 있는 마켓 메이커는 충분한 유동성이 있는 경우 이를 유동성 풀에서 1:1 비율로 ETH로 전환할 수 있습니다. 유동성이 충분하지 않은 경우 전환으로 인해 검증 종료가 시작됩니다. B-NFT를 스테이킹한 사용자는 ETH를 풀에 입금하고 B-NFT 할당 대기열에 들어갑니다. 유동성 풀의 이더리움 양이 임계값을 초과하면 대기열의 다음 보유자가 할당됩니다. 이 과정에서 개인 키가 생성되고 서약 프로세스가 시작됩니다. 32 ETH가 풀에 약속되고 두 개의 NFT가 동시에 발행됩니다. T-NFT는 풀에, B-NFT는 채권 보유자에게 제공됩니다. . 유동성 풀의 ETH 양이 임계값 아래로 떨어지면 발행 시간이 가장 빠른 T-NFT가 종료 요청을 트리거합니다. 종료 요청은 타임스탬프를 기록하고 타이밍을 시작합니다. 검증인이 종료되지 않고 타이머가 만료되면 B-NFT 보유자에 대한 가치가 점차 감소합니다. 노드 운영자는 만료된 검증자를 종료하면 보상을 받습니다. 검증인이 종료되면 T-NFT와 B-NFT가 소각되고 ETH(마이너스 수수료)가 유동성 풀에 입금됩니다.

동시에, 약속자의 수입을 늘리기 위해 ether.fi는 프로젝트 설계에서 약속 보상을 제공하는 것 외에도 노드 서비스 시장을 구축하여 약속자와 노드 운영자가 노드를 등록하고 인프라 서비스를 제공할 수 있도록 했습니다. 서비스 소득을 공유합니다. 사용자가 ether.fi에 자금을 입금하고 스테이킹 보상을 받으면 ether.fi는 자동으로 사용자의 예금을 Eigenlayer에 담보하여 수입을 얻습니다. Eigenlayer는 스테이킹된 이더리움을 활용하여 다양한 AVS를 지원하고 경제적인 보안 계층을 구축하여 스테이커 수익을 높입니다. 모든 스테이킹 보상의 총액은 각각 90%, 5%, 5%를 차지하여 스테이커, 노드 운영자 및 프로토콜에 분배됩니다. 사용자는 이더리움 스테이킹 보상, ether.fi 충성도 포인트, 재스테이킹 보상(EigenLayer 포인트 포함), Defi 프로토콜에 유동성 제공에 대한 보상을 얻을 수 있습니다.

분산형 검증 기술(DVT)

ether.fi 백서에는 Distributed Validator 기술이 소개되어 있는데, 줄여서 DVT라고 부릅니다. DVT의 출현은 주로 이더리움 스테이킹의 검증인 중앙화 문제를 해결하기 위한 것입니다. 전통적인 이더리움 스테이킹에서 검증자는 일반적으로 단일 노드 운영자가 관리하도록 설계되었습니다. 이 모델에는 두 가지 명백한 문제가 있습니다.

이 노드가 실패하면 이 검증인이 약속한 ETH의 보안과 수입에 영향을 미칩니다.

이 노드가 신뢰할 수 없거나 공격을 받을 경우 검증자의 성능과 보안에 영향을 미칠 수 있습니다. 따라서 DVT는 여러 독립 주체가 단일 검증자를 공동으로 관리할 수 있도록 하여 실패 위험을 단일 지점에서 분산시키도록 설계되었습니다.

DVT 기술의 구현은 주로 두 가지 측면의 업그레이드 및 개선을 통해 이루어집니다.

우선, 키는 더 이상 하나의 키로 제어되지 않고, 검증자의 키는 여러 부분으로 나누어져 있으며, 각 작업은 그 중 하나만 소유합니다. 수행되기 전에 대다수의 개체의 합의가 필요합니다. 이는 키를 제어하는 단일 노드로 인해 발생하는 위험을 효과적으로 줄입니다.

둘째, 전체 시스템의 공정성과 투명성을 보장하기 위해 각 참여 주체의 책임과 권리를 규제하기 위해 DVT 참여자 간의 명확한 계약과 합의가 있어야 합니다.

요약하자면, ether.fi는 DVT 기술을 도입하여 원래 노드의 중앙 집중화 위험을 크게 줄이고 서약자와 참가자의 안전과 공정성을 더욱 보장합니다.

검증인 관리 NFT화

ether.fi 설계에서는 각 검증인을 생성할 때 T-NFT와 B-NFT라는 두 개의 NFT가 생성됩니다. T-NFT는 30 ETH를 나타내며 언제든지 전송할 수 있습니다. B-NFT는 필수 바인딩인 2 ETH를 나타내며, 완전히 종료된 경우에만 2 ETH를 반환할 수 있습니다. 발행된 NFT는 검증인이 보유한 자금의 소유권을 나타낼 뿐만 아니라 검증인을 관리하고 실행하는 데 필요한 모든 주요 데이터를 포함합니다. NFT에는 검증인이 실행되는 노드, 물리적 위치, 노드 운영자 및 노드 서비스 세부 정보와 같은 생성된 검증인에 대한 세부 정보가 포함됩니다.

ether.fi의 NFT 디자인은 이전 LSD 프로젝트의 LST를 업그레이드한 버전입니다. 스테이커가 NFT를 보유함으로써 보다 유연하고 분산된 방식으로 검증인을 관리할 수 있습니다. 이렇게 하면 이전에 스테이커가 ETH를 제3자에게 전송해야 했던 신뢰 문제도 줄어듭니다.

동일한 트랙의 프로젝트와 비교한 혁신

ether.fi를 다른 Restake 트랙 프로젝트와 비교해보세요.

보안: 기존 스테이킹 프로젝트에 비해 ether.fi의 가장 확실한 장점은 보안입니다. 전통적인 서약 프로젝트에서는 사용자가 프로젝트를 통해 노드에 직접 ETH를 서약합니다. 사용자가 노드에 ETH를 서약하면 이러한 방식으로 노드가 악의적인 행위를 하거나 공격을 받으면 키에 대한 통제권을 잃게 됩니다. 서약자는 상응하는 손실을 받게 됩니다. Ether.fi는 DVT 기술 및 검증인의 참조를 통해 비수탁형 스테이킹 솔루션을 개발하고 NFT를 관리함으로써 서약자가 노드에 위임하면서 자신의 키를 제어하고 ETH에 대한 보관권을 유지할 수 있도록 하는 것을 목표로 합니다. 다수의 독립적인 주체가 단일 검증인을 공동으로 관리할 수 있도록 하여 실패 위험을 단일 지점에서 분산시킵니다. ether.fi는 이더리움 스테이킹에 참여하는 사용자의 위험을 최소화합니다.

종료 메커니즘: 다른 Restake 프로젝트에서 사용자가 프로토콜에서 ETH 또는 LST를 약속하고 이를 상환해야 하는 경우 상환하기 전에 7일을 기다려야 합니다. 그러나 ether.fi는 고유한 출금 메커니즘을 제공합니다. 즉, 사용자는 Unstake를 통해 eETH를 ETH로 다시 스테이크 해제할 수 있습니다. 이는 사용자가 DEX Swap을 통해 ETH를 반환할 수 있을 뿐만 아니라 1:1 언스테이크를 선택하여 더 짧은 대기 시간으로 ETH를 상환할 수 있음을 의미합니다. 그리고 ether.fi는 LRT 직접 출구를 지원하는 유일한 프로토콜인 반면 Curve, Balancer 등과 같은 다른 프로토콜은 LP 풀 교환을 통해 출구로 나가지만 유동성 준비금에 따라 출금 시간이 변경됩니다.

암호화폐 업계에서 체인의 활성 사용자가 가장 우려하는 문제는 자산의 보안이며 그 다음은 수익률입니다. ether.fi는 DVT 기술을 사용하는 참조 및 검증기를 사용하여 NFT화를 관리함으로써 사용자의 자산 보안 문제를 최소화합니다. 또한 스테이킹 철회를 위한 매우 사용자 친화적인 메커니즘을 갖추고 있어 프로젝트에 참여할 때 사용자의 걱정을 많이 줄여줍니다.

프로젝트 모델

비즈니스 모델

ether.fi의 경제 모델은 노드 운영자, 스테이킹 사용자 및 활성 검증 서비스 제공자(AVS)의 세 가지 역할로 구성됩니다.

노드 운영자: ether.fi의 노드 운영자는 주로 ether.fi의 인프라를 활용하여 네트워크의 스테이커 및 기타 참가자에게 고품질 서비스를 제공할 수 있는 개체입니다. 노드 운영자는 ether.fi의 경제 모델에서 매우 중요한 역할을 합니다. 먼저 사용자는 노드 운영자를 통해 ETH 또는 LST를 담보로 해야 하며, 노드 운영자는 NFT를 캐스팅하거나 파기할 때 ether.fi에서 일정 수수료를 부과하며 이는 이더의 수입이기도 합니다. fi 소스 중 하나입니다. 그런 다음 노드 운영자는 약속된 ETH를 Eigenlayer에 약속하여 수입을 얻거나 ether.fi에 연결된 AVS에 대한 서비스를 제공하여 수입을 얻습니다.

스테이킹 사용자: ether.fi 스테이킹 사용자는 ether.fi에 ETH를 약속한 후 Ethereum으로부터 노드 스테이킹 인센티브를 받는 것 외에도 주로 Eigenlayer에 수입을 약속하고 AVS에 서비스를 제공하여 수익을 얻을 수도 있습니다. 스테이킹 사용자가 벌어들인 수입 중 5%는 노드에 할당되고, 5%는 ether.fi의 수입원 중 하나이기도 한 ether.fi 프로젝트에 할당됩니다.

AVS(Active Verification Service Provider): ether.fi는 Restalking 트랙의 프로젝트이며 필연적으로 AVS를 포함하게 됩니다. 하지만 이제 Restake 트랙의 대부분의 프로젝트는 자체 프로젝트의 약속된 ETH를 Eigenlayer에 연결하여 Eigenlayer가 AVS 도킹을 완료할 수 있도록 합니다. 하지만 ether.fi 계획의 다음 단계는 자체 AVS 생태계를 구축하는 것입니다. AVS는 ether.fi 프로젝트가 스테이킹 사용자에게 제공하는 초과 수익의 원천입니다.

위의 분석에서 ether.fi의 수익은 다음과 같다는 것을 알 수 있습니다.

NFT를 주조하거나 폐기할 때 ether.fi는 수수료의 일정 비율을 청구합니다.

스테이킹 사용자는 수익의 5%를 받습니다.

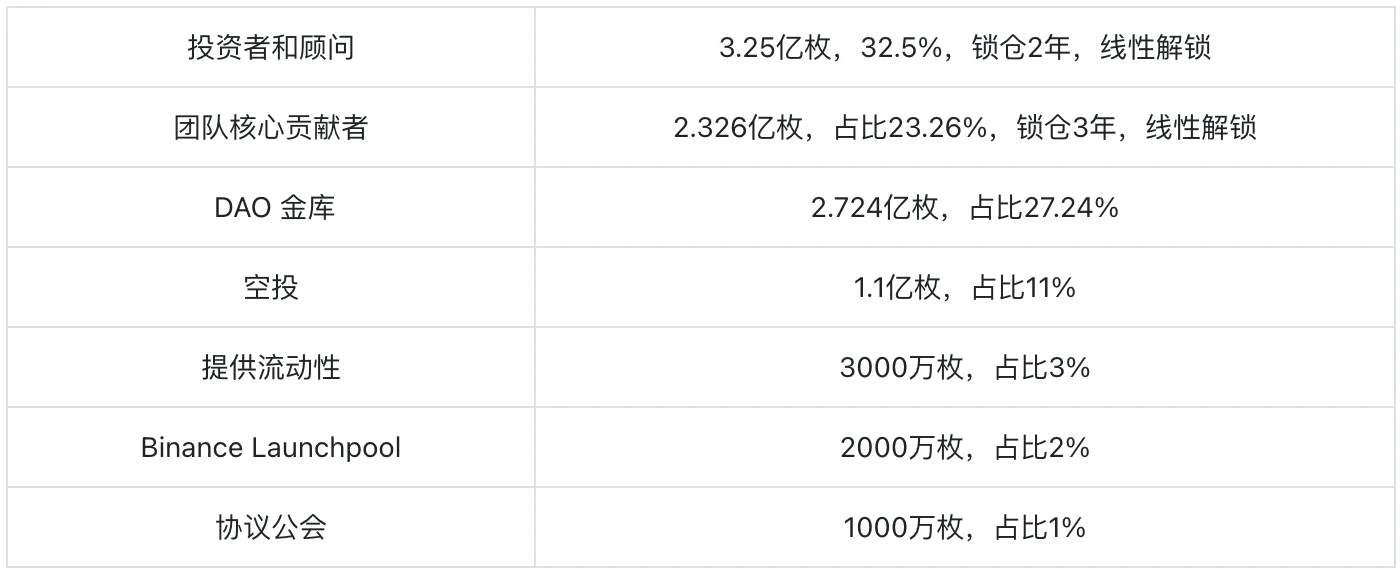

토큰 모델

백서에 따르면 ETHFI의 총량은 10억 개, 초기 토큰 공급량은 1억 1,520만 개, 현대 토큰의 유통률은 11.52%입니다.

ETHFI의 분포는 다음과 같습니다:

토큰 권한 부여

백서에 따르면 ether.fi에서 ETHFI의 용도는 다음과 같습니다.

결제 프로토콜 수수료: 사용자는 ether.fi의 운영 및 거래 비용을 지불하려면 ETHFI를 사용해야 합니다.

프로젝트 인센티브: 노드 스테이킹 및 실행에 참여하는 사용자에게 보상을 제공합니다.

거버넌스 참여: ETHFI 토큰을 보유하면 프로젝트 거버넌스에 참여할 수 있습니다.

ETHFI의 가치 결정

백서에 따르면 ether.fi 프로젝트에는 ETHFI의 중앙 집중식 파괴나 정기적인 파괴가 없습니다.

ETHFI에 대한 권한 부여 부족은 ether.fi 프로젝트의 중요한 단점입니다. 이는 설계에 스테이킹 메커니즘을 포함하지 않으므로 프로젝트 가치를 높이기 위해 ETHFI 토큰을 잠그는 핵심 포인트가 줄어듭니다. 그러나 백서의 ETHFI 할당에 따르면 시장에 미치는 토큰 영향의 가장 중요한 부분은 팀의 투자자, 컨설턴트 및 핵심 기여자입니다. 이 두 부분에 할당된 토큰은 전체의 55.76%에 달했습니다. 비율이 상대적으로 높지만 락업 시간으로 볼 때 대부분의 토큰은 2026년 3월까지 출시되지 않으므로 당분간 토큰 유통률에는 영향을 미치지 않습니다.

ETHFI의 미래 추세는 ETH가 현물 ETF를 통과한 후에도 ETH의 통화 가격이 계속 상승할 수 있는지 여부와 ether.fi가 향후 더 많은 AVS에 액세스하여 ether.fi 프로젝트에 더 많은 추가 혜택을 제공할 수 있는지 여부에 따라 달라집니다. ETH 스테이킹으로 인한 수입.

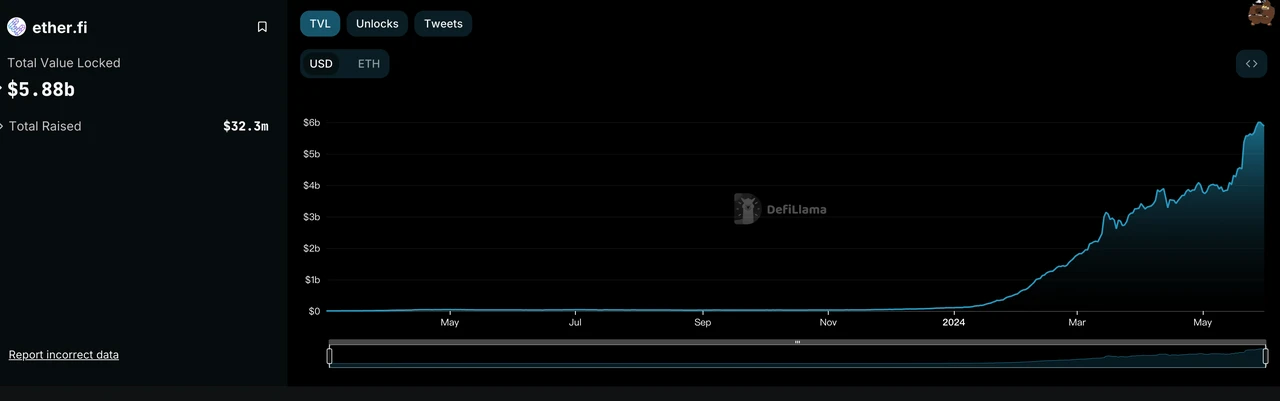

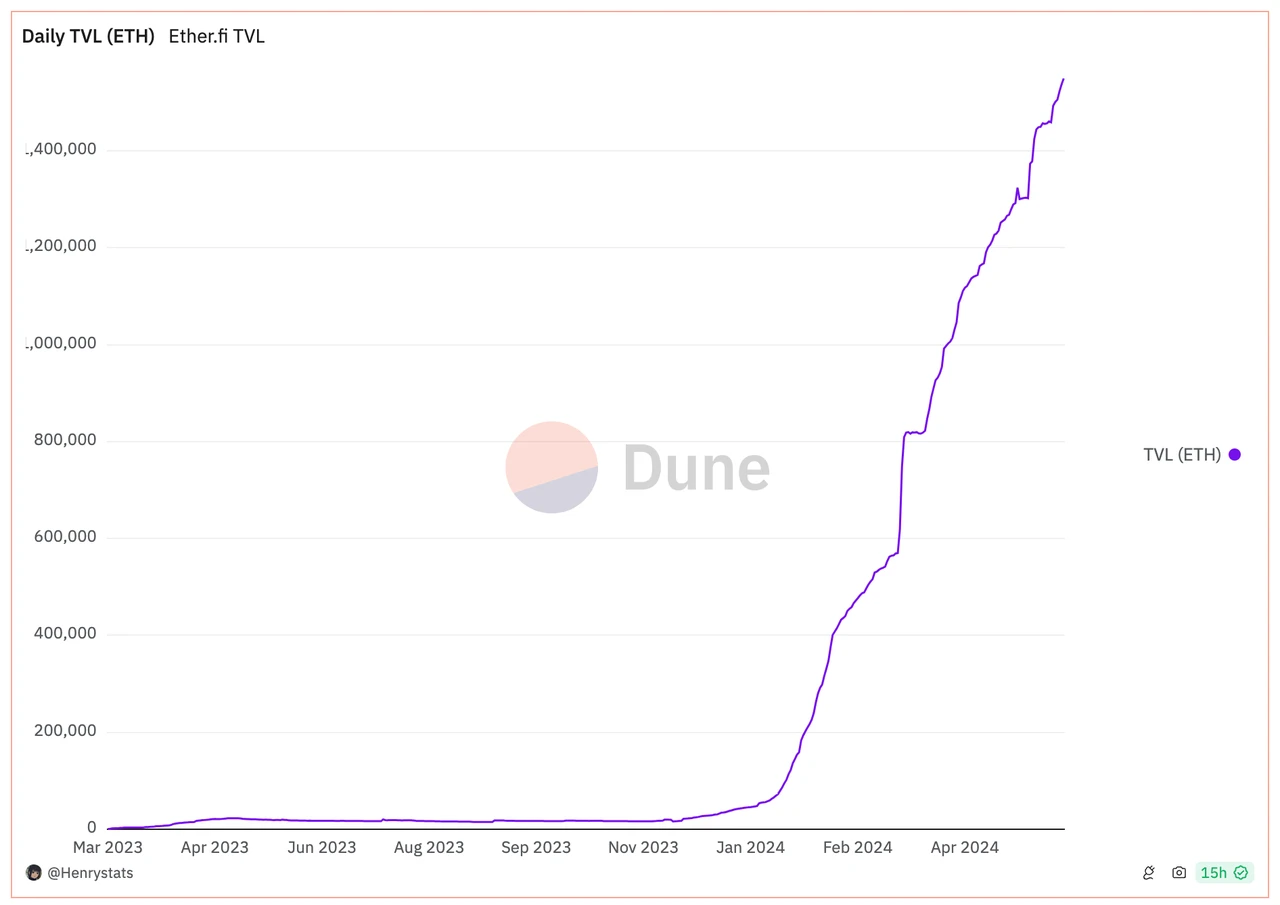

TVL

https://defillama.com/protocol/ether.fi#information

https://defillama.com/protocol/ether.fi#information

https://dune.com/ether_fi/etherfi

그림에서 볼 수 있듯이 ether.fi의 TVL은 미화 58억 8천만 달러에 이르렀으며, TVL은 현재 Restake 트랙에서 1위를 차지하고 있습니다. 그리고 ether.fi의 TVL은 2024년부터 급격한 상승 추세를 유지하고 있음을 알 수 있습니다.

APY

https://www.ether.fi/

ether.fi 공식 웹사이트에서 ether.fi의 APY가 14.4%에 도달한 것을 볼 수 있는데, 이는 스테이킹 사용자에게 매우 매력적입니다.

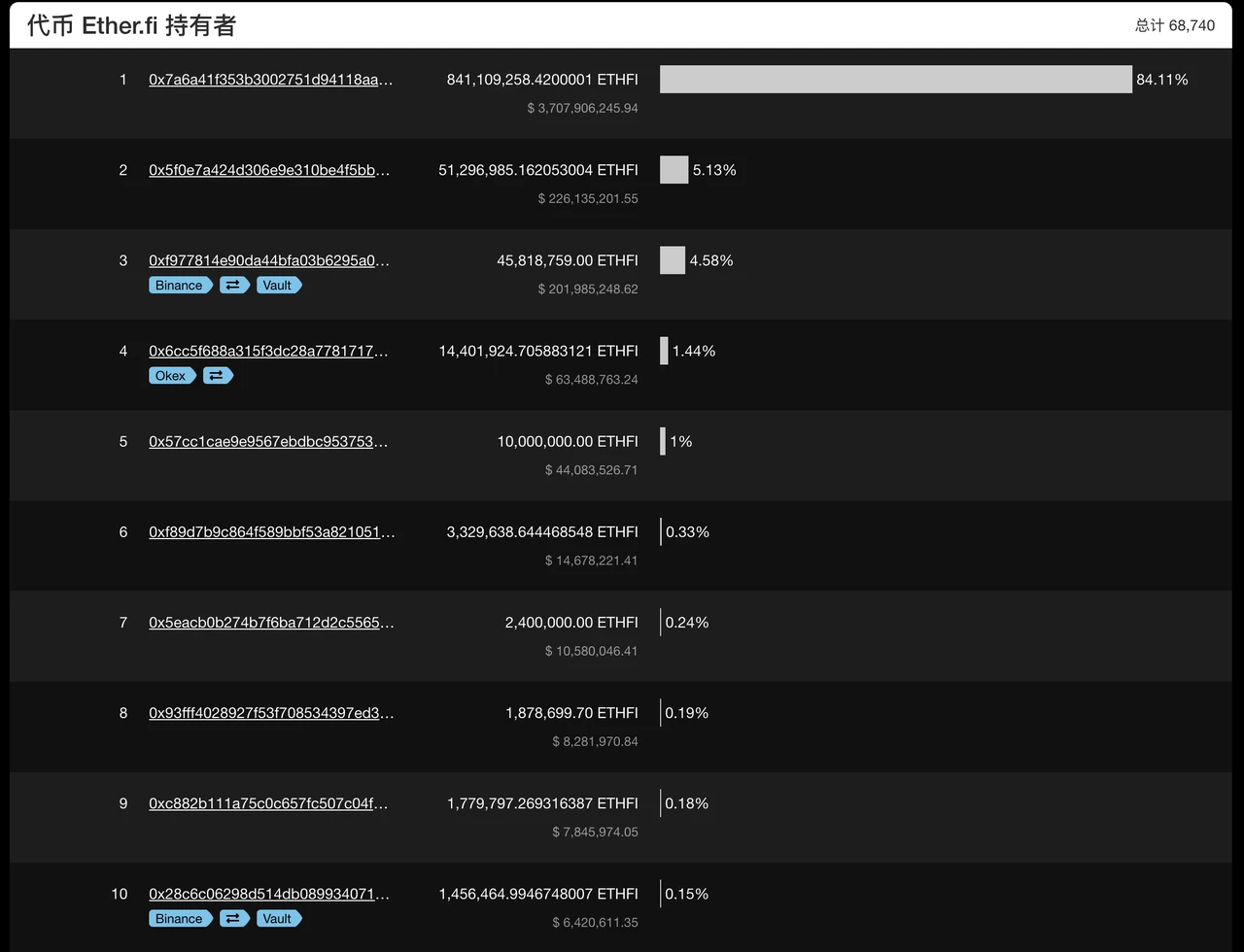

상위 10위 보유자

https://ethplorer.io/en/address/0xfe0c30065b384f05761f15d0cc899d4f9f9cc0eb#pageTab=holderstab=tab-holders

상위 10개 통화 보유 주소에는 ether.fi의 DAO 금고, Binance 및 OKEX의 공식 주소가 포함됩니다. 나머지 통화 보유량은 7,707만 개이며, 현재 유통량은 1억 1,520만 개로 66.91%를 차지합니다. 순환 공급량은 대부분의 토큰이 고래의 손에 집중되어 있음을 나타냅니다.

프로젝트 위험

ether.fi의 거버넌스 토큰인 것 외에도 ETHFI 토큰의 가장 중요한 역할은 사용자가 프로젝트를 사용할 때 수수료를 지불하고 스테이커와 노드 운영자에게 보상을 분배하는 것입니다. 이 단계에서는 ETHFI 토큰의 잠금 해제량이 높지 않지만 가장 큰 비율의 투자자 및 컨설턴트와 ether.fi 배포 메커니즘의 팀 핵심 기여자에 대한 잠금 시간은 이 강세장에서 여전히 합리적입니다. ETHFI에는 잠금 해제가 많지 않지만 ETHFI에는 환매 및 담보 메커니즘이 부족하여 ETHFI의 유통이 증가하여 디플레이션 효과를 달성할 수 있는 메커니즘이 없으므로 어느 정도 통화 가격 상승에 영향을 미칩니다. .

ether.fi는 약속자가 항상 자신의 자산에 대한 소유권을 갖고 적시에 약속을 해제할 수 있다는 점에서 다른 Restake 프로젝트에 비해 장점이 있지만 Restake 트랙 프로젝트에서 가장 중요한 것은 약속된 사용자의 추가 실질 소득을 늘리는 것입니다. 다른 Restake 프로젝트와 마찬가지로 ether.fi는 Eigenlayer에 의존하고 약속된 토큰을 Eigenlayer에 연결하여 AVS 활성 검증 서비스를 제공합니다. 올해 계획 차트에서 자체 AVS 활성 검증 서비스를 공개할 계획이지만 다른 프로젝트를 사용하는 것을 허용할 수 있는지 여부입니다. ether.fi는 이제 상대적으로 불확실해 보입니다. 만약 실현되지 않는다면 통화 가격에 미치는 영향은 상대적으로 클 것입니다.

요약하다

ether.fi의 개발 방향은 이더리움 스테이킹 및 유동성 재공약에 전념하고 있습니다. DVT 기술과 검증인 관리를 사용하여 NFT를 관리함으로써 현재 이더리움 공약 및 유동성 재공약 트랙에서 이더리움을 스테이킹하는 사용자의 일반적인 문제를 해결합니다. 이더리움의 통제권 상실 문제, 스테이킹 사용자의 주요 제어권 실현 및 여러 독립 주체에 의한 단일 검증인의 공동 관리를 통해 사용자를 노드에 스테이킹하는 데 따른 중앙화 위험이 해결되었습니다. 또한 사용자가 LRT를 직접 종료할 수 있는 Restake 트랙의 유일한 프로토콜이기도 합니다. 결과적으로 ether.fi는 Restake 트랙에서 큰 이점을 갖고 있으며 TVL은 이제 Restake 트랙에서 1위를 차지했습니다.

그러나 ether.fi 자체의 토큰 경제학은 너무 단순하고 일련의 스테이킹 및 파괴 메커니즘이 없기 때문에 토큰 유통량이 지속적으로 증가하여 간접적으로 토큰 가격 상승에 부정적인 영향을 미칩니다. ether.fi는 자체 AVS 활성 검증 서비스를 시작할 계획이지만 다른 프로젝트에서 사용할 수 있는지 여부에 대해서는 여전히 큰 불확실성이 있습니다. 만약 실현되지 않는다면 환율에 큰 타격을 줄 것입니다. 구체적인 효과는 아직 밝혀지지 않았습니다.

전체적으로 ether.fi 프로젝트는 고유한 DVT 기술과 검증인이 관리하는 NFT화 메커니즘을 통해 전통적인 스테이킹에 참여한 후 이더리움에 대한 통제력을 상실하는 문제를 해결합니다. 동시에 LRT 출구 메커니즘도 매우 합리적이며 사용자의 인정을 받았습니다. 체인 사용자가 가장 우려하는 보안의 두 가지 측면에서 사용자의 우려와 업계의 일반적인 문제를 해결합니다. 또한 Ethereum의 현물 ETF는 기본적으로 승인되었습니다. ETH가 후속 강세장에서 좋은 이익을 얻을 수 있다면 Ethereum을 기반으로 한 ether.fi는 확실히 매우 밝은 성과를 낼 것입니다.