소개

현재 글로벌 결제 인프라가 현대화 및 개선되고 있으며 이를 통해 사용자에게 더 빠르고 저렴한 결제 방법을 제공할 것입니다. Stablecoin은 강력한 암호화폐 결제 시스템을 구축하고, 송금 결제를 촉진하며, 국경 간 거래를 단순화하는 데 점점 더 많이 사용되고 있습니다. 2023년 스테이블코인 시장은 총 거래액 10조 8000억 달러 이상을 결제했습니다. 봇이나 자동 거래 등 부자연스러운 거래를 제외하면 2조 3000억 달러입니다. 조정된 기준으로 거래량은 전년 대비 17% 증가했습니다. 이는 스테이블코인이 오늘날 최대 규모의 기존 결제 네트워크를 빠르게 따라잡고 있음을 의미합니다.

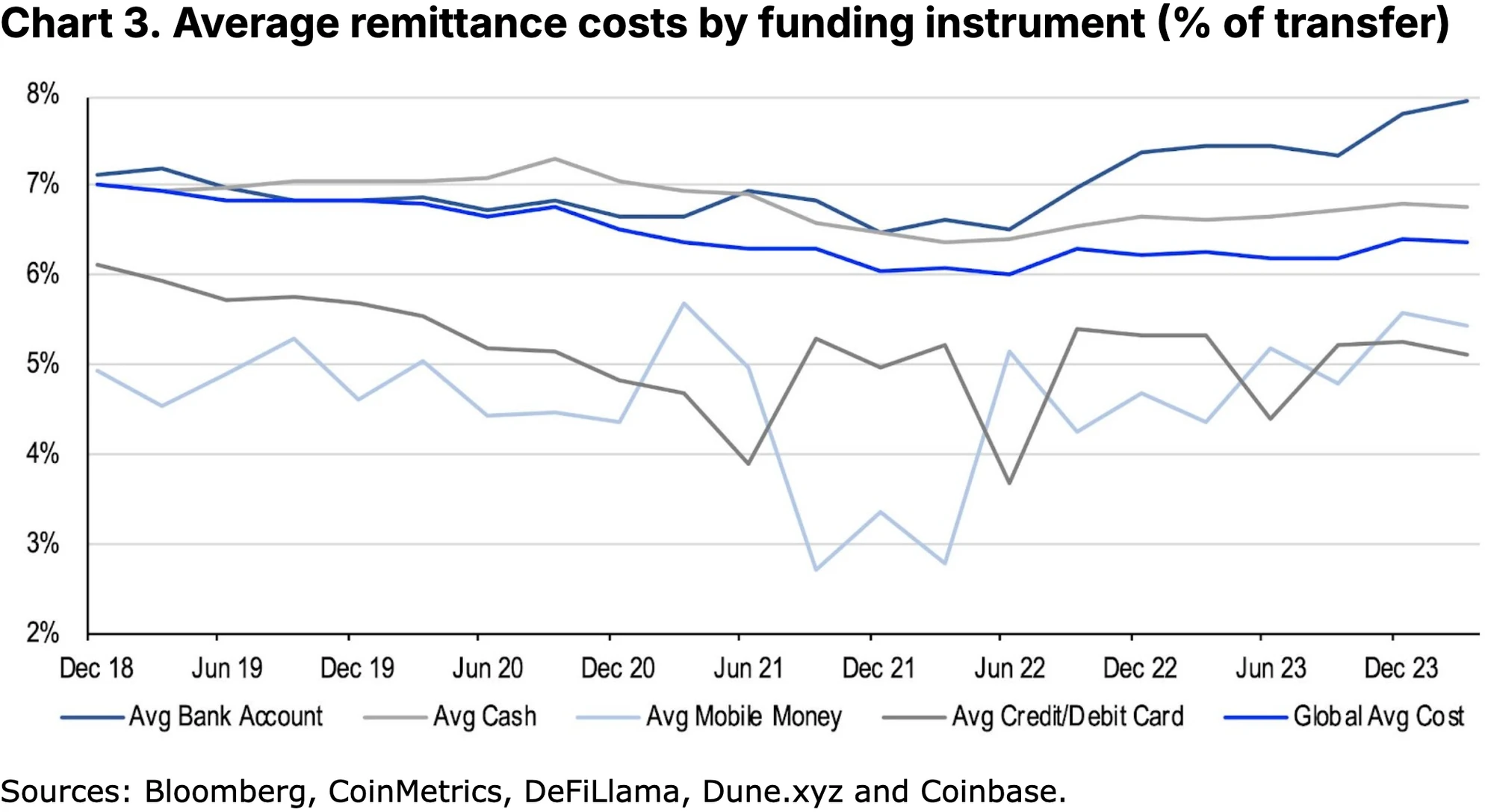

세계은행에 따르면 기존 결제 네트워크는 유동성과 네트워크 효과 측면에서 몇 가지 중요한 이점을 누리고 있지만 경쟁이 심화됨에 따라 평균 송금 결제 비용은 지난 15년 동안 3분의 1 이상 감소했습니다. 그러나 현재 200달러를 보내는 데 드는 전 세계 평균 비용은 여전히 보낸 금액의 6.35%로, 연간 수수료로 총 약 540억 달러에 이릅니다. 이에 비해 스테이블코인을 이용한 송금의 평균 거래비용은 송금액의 0.5%~3.0%로 훨씬 낮으며, 지속적인 신기술 혁신으로 인해 추가 비용 절감 가능성이 있다.

기술이 발전함에 따라 판매자와 사용자가 새로운 결제 방법을 더 쉽게 채택할 수 있게 되면서 기존 결제 네트워크는 핀테크 도전자들에게 더욱 취약해졌습니다. 스테이블코인을 기존 결제 시스템에 통합하는 것은 암호화폐가 실물 경제에서 점점 더 많이 사용되고 있음을 보여주는 예입니다. 그러나 우리는 스테이블 코인의 역할을 확대하려면 소비자 보호를 보장하고 더 넓은 금융 포용을 촉진하기 위해 블록체인의 기술적 복잡성 중 일부를 단순화하고 보다 명확한 규제가 필요하다고 믿습니다.

미래의 왕?

특히 지난 6월 30일 유럽에서 암호화폐 시장 규제(MiCA)가 발효된 이후 스테이블코인이 뜨거운 화제가 되었습니다. USDC는 이 지역 최초의 MiCA 준수 미국 달러 스테이블코인이 되었으며, Circle의 유로 스테이블코인 EURC도 MiCA 준수 요구 사항을 충족합니다. 전통적인 금융기관들도 이 지역에 스테이블코인을 배치하고 있거나 그렇게 할 계획이다. 여기에는 EURCV 스테이블코인의 기관 버전을 출시한 Société Générale의 디지털 자산 부문인 Forge와 약 1조 유로(1조 900억 달러)의 자산을 관리하는 Deutsche Bank의 자산 관리 팀 DWS가 2025년에 새로운 암호화폐를 출시할 계획이 포함되어 있습니다. 유로 스테이블코인.

이러한 발전은 유럽 내 디지털 결제 네트워크를 구축하려는 노력에 중요한 영향을 미칠 수 있습니다. 홍콩과 같은 다른 관할권에서도 자체적인 스테이블코인 규제 프레임워크를 준비하고 있으며 공개 협의 기간을 거친 후 관련 법안을 제정할 예정입니다. 동시에 미국은 하원과 상원에서 관련 법안을 발의하는 등 이 분야의 규칙을 마련하기 위해 열심히 노력하고 있습니다. 폴 라이언 전 하원의장은 월스트리트저널에 기고한 논평에서 스테이블코인이 미국 달러의 지배력을 유지하는 데 도움이 될 뿐만 아니라 늘어나는 국가 부채 문제를 해결하는 데도 도움이 될 수 있다고 지적했다. 코인베이스의 최고 법무 책임자였던 브라이언 브룩스(Brian Brooks) 전 통화 감사관실도 비슷한 견해를 갖고 있었는데, 월스트리트 저널에서 스테이블 코인이 미국 달러의 세계 기축 통화 지위를 유지하는 데 도움이 될 수 있다고 말했습니다.

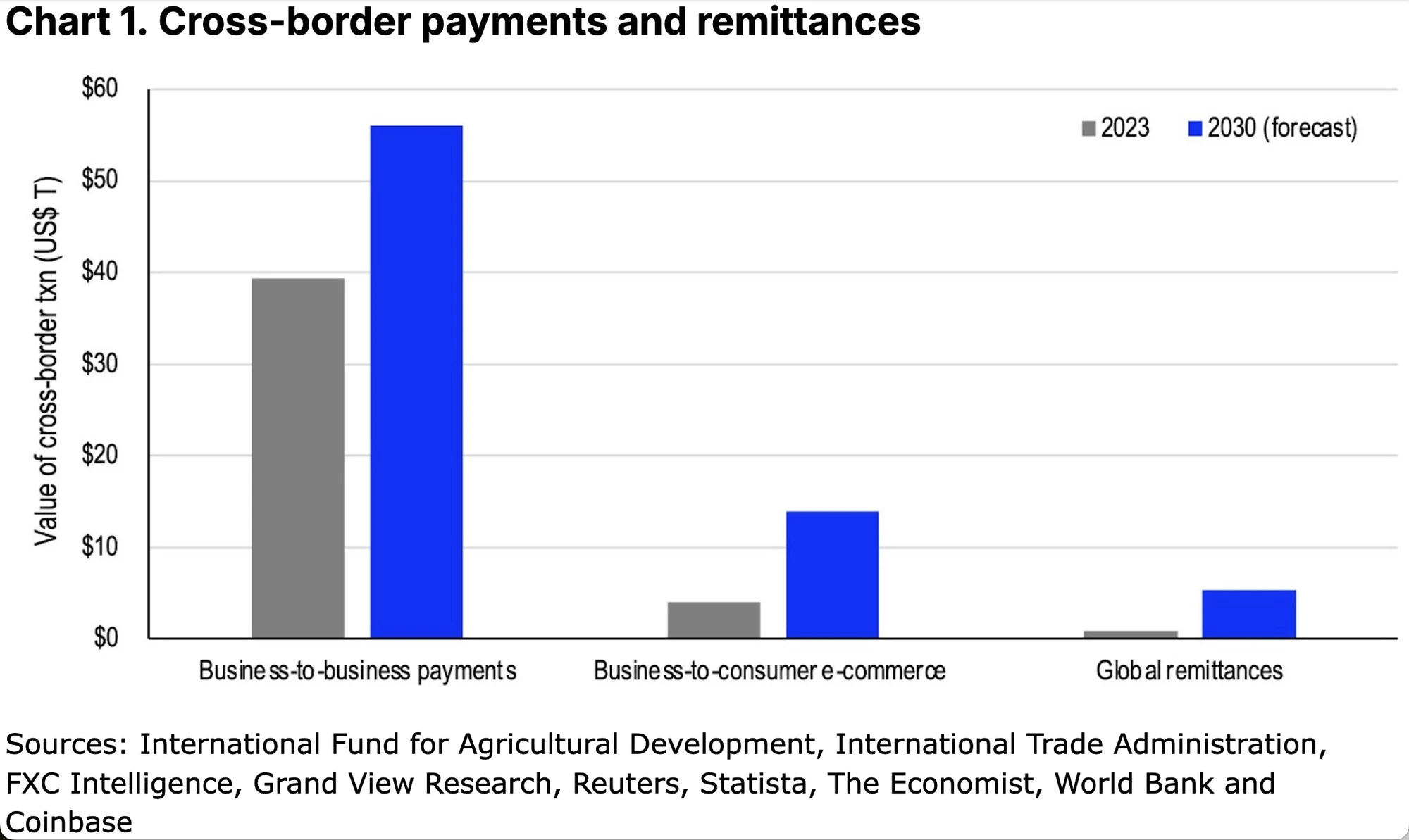

결과적으로 스테이블코인은 기존 글로벌 결제 시스템을 향상시키는 중요한 새로운 도구가 되었습니다. 2023년에만 국경 간 상업 거래, 국제 상거래(소매) 및 글로벌 송금에 45조 달러에 달하는 금융 흐름이 포함될 것입니다. (그림 1 참조) 이러한 시장이 계속 성장함에 따라 IFAD, FXC Intelligence 및 Statista의 카테고리별 추정에 따르면 이 규모는 2030년까지 76조 달러로 증가할 수 있습니다. 오늘날 이러한 대규모 국경 간 금융 흐름을 처리하는 레거시 인프라는 비용을 증가시키고 국경 간 자금 이동 속도를 늦추는 수많은 비효율성으로 인해 어려움을 겪고 있습니다.

지금 유니온

기존 결제 환경은 다양한 엔터티로 구성되어 있지만 크게 4가지 범주로 분류합니다. 이러한 플레이어 중 다수는 기존 시스템을 대표하지만 일부는 스테이블 코인을 기존 작업 흐름에 통합하기 위해 노력하고 있습니다(또는 적어도 시도). 네 가지 주요 범주는 다음과 같습니다.

자동 청산소(Automated Clearing House): 주로 국내 또는 주권 내에서 은행 이체 및 기타 금융 거래를 처리하는 데 사용되는 전자 네트워크를 나타냅니다.

대규모 신용카드 네트워크: 미국의 Visa, Mastercard, American Express 또는 중국의 UnionPay

국제 은행 결제 네트워크: SWIFT(Society for Worldwide Interbank Financial Telecommunication) 및 CIPS(Cross-Border Interbank Payment System)와 같은

모바일 결제 시스템: 미국의 PayPal/Venmo, 중국의 Alipay(및 WeChat Pay), 인도의 UPI(Unified Payments Interface) 등 디지털 결제 솔루션과 P2P(Peer-to-Peer) 거래를 제공합니다.

Fedwire의 자금 이체 시스템은 2023년에 1조 9000조 달러를 결제할 것이지만 네트워크가 주로 연방준비제도(Federal Reserve System)의 회원인 대형 은행, 기업 및 미국 정부 기관을 포함한 고객에게 서비스를 제공하기 때문에 목록에서 제외했다는 점에 유의하는 것이 중요합니다. 주로 대규모의 시간에 민감한 이체를 실시간으로 결제하며 소액 결제나 송금은 처리하지 않습니다. 이는 이 보고서의 주요 초점입니다.

분석하다

미국의 ACH(Automated Clearing House) 또는 유로존의 SEPA(Single Euro Payments Area)와 같은 전자 네트워크는 우리 목록에 있는 가장 큰 결제 시스템 중 하나입니다. 많은 국가에서 이러한 시스템은 국내 금융 기관의 대규모 네트워크를 통한 은행 간 자금 이체를 촉진하는 데 도움이 됩니다. 여기에는 일반적으로 직접 입금 및 청구서 결제가 포함되지만 최근에는 많은 시스템에 P2P(Peer-to-Peer) 및 B2B(Business-to-Business) 거래도 추가되었습니다.

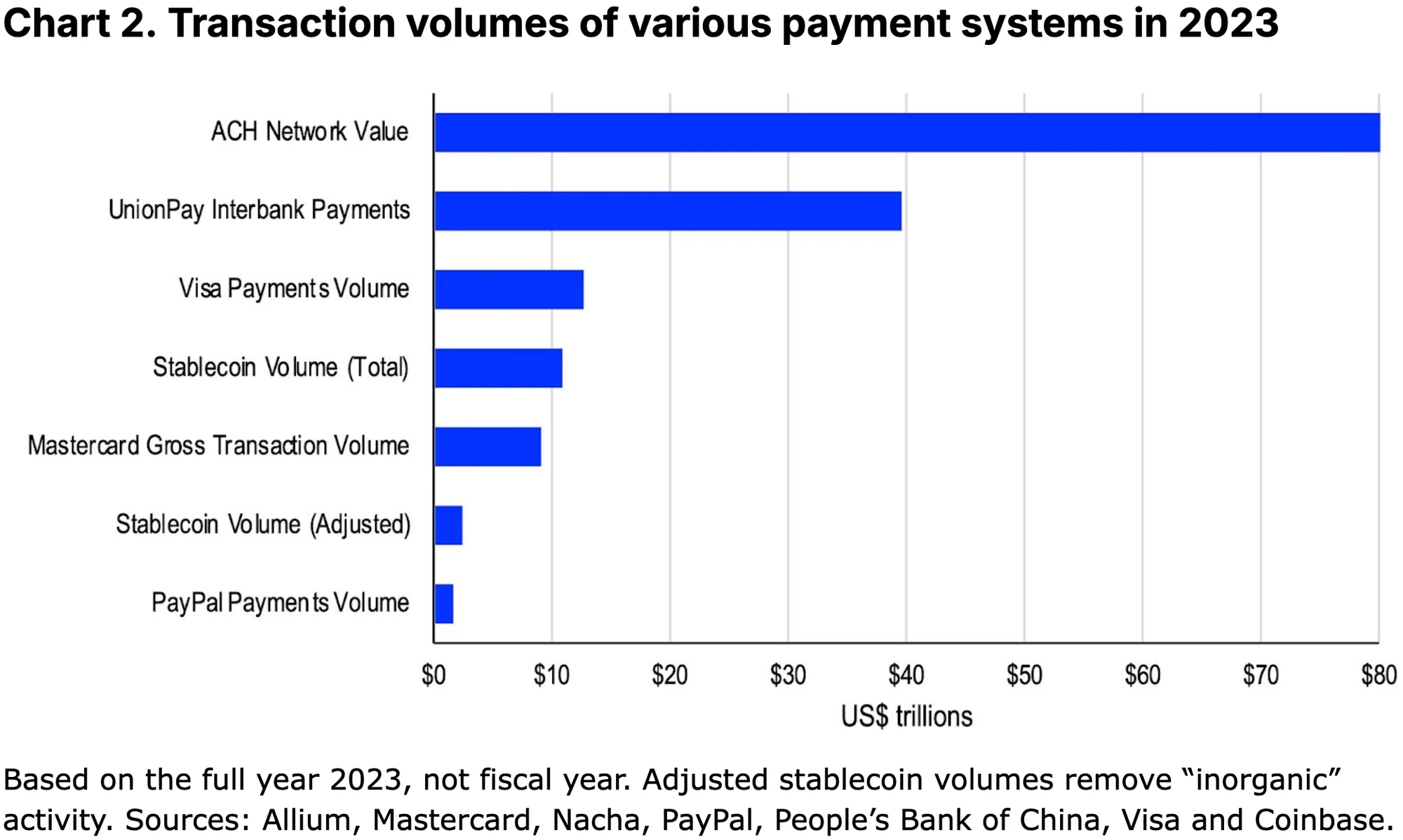

나차(구 국립자동교환소협회)에 따르면 2023년 미국 ACH 네트워크의 거래량은 전년 대비 4% 증가한 80조1000억 달러에 달했다. 역사적으로 ACH 거래는 영업일 기준 1~2일 이내에 결제되었지만 이제는 당일 결제 옵션이 점점 더 많이 제공되고 있습니다. 중국에도 유니온페이(UnionPay)라는 신용카드 결제 처리 시스템이 있으며, 이 시스템도 대규모 중국 은행 간 네트워크를 운영하고 있다는 점에 유의해야 합니다. 유니온페이의 은행간 결제 시스템은 2023년 279조5000억 위안(약 39조5000억 달러)의 거래를 처리했다.

한편, 신용 카드는 특히 선진국에서 많은 소비자의 소비 습관에 깊숙이 자리잡고 있기 때문에 지불 지배력 목록에서 1위를 차지합니다. 신용카드 대출 절차는 여러 곳에서 간소화되었으며, 사용자들은 매력적인 가입 보너스를 받는 경우가 많습니다. 그러나 이러한 결제 거대 기업은 소매업체에 최대 3.5%의 수수료를 청구할 수 있으며, 이 수수료는 점차 소비자에게 직접 전달됩니다. 또한 사용자에게는 미결제 신용카드 부채에 대한 이자 비용(미국의 경우)으로 20%의 연평균 이율(APR)이 부과될 수 있습니다.

신용카드 회사는 또한 국경 간 거래 시 일반적으로 사용자에게 1%의 국제 수수료를 부과하므로 이러한 결제 회사가 해외에서 지출하는 데 매우 수익성이 높습니다. 비자는 2023년 연차보고서에서 지난해(2023년 9월 마감 회계연도 기준) 12조3000억 달러의 결제 거래량(현금 인출 거래 2조5000억 달러 제외)을 처리했다고 보고한 반면, 마스터카드는 2023년 연차 보고서에서 다음과 같이 보고했다. 총 USD 거래량 9조 달러를 처리했습니다.

SWIFT 및 CIPS와 같은 전통적인 은행 결제 네트워크는 현재 은행 간 국경 간 결제를 지배하고 있으며 종종 이러한 네트워크를 통해 송금이 이루어집니다. SWIFT는 200개 이상 국가의 11,000개 이상의 금융 기관을 연결하는 보안 메시징 플랫폼입니다. 그러나 ACH와 달리 SWIFT는 결제(자금 이체)를 수행하지 않습니다.

이러한 네트워크는 보안 메시지를 보내고 받는 데에만 사용되며 각 당사자에게 확인이 필요한 거래 세부 정보를 제공하고 각자의 원장을 업데이트할 수 있도록 합니다. CIPS는 SWIFT와 경쟁하고 국경 간 RMB 거래의 효율성을 높이기 위해 2015년 중국 인민은행에서 출시되었습니다. 수년 동안 SWIFT와 CIPS는 함께 전 세계 금융 기관 간의 국경 간 결제 대부분을 지원해 왔습니다.

마지막으로 모바일 결제 시스템은 국내 및 국제적으로 P2P(Peer-to-Peer) 거래를 제공하는 최신 플레이어입니다. 편의성은 가장 큰 장점 중 하나입니다. 왜냐하면 전통적인 은행 방법보다 송금에 있어 더 사용자 친화적인 인터페이스를 제공하는 경우가 많기 때문입니다. 일부 모바일 결제 시스템에는 소셜 미디어 구성요소도 통합되어 있습니다. 모바일 결제는 실시간으로 이루어지는 경우가 많으며, 이는 지불 거절 위험을 줄여준다는 점에서 송금인과 수신자 모두에게 큰 이점이 됩니다. 그러나 P2P 결제는 일반적으로 폐쇄된 생태계 내에 존재하기 때문에 즉각적인 것으로만 나타납니다. 따라서 이러한 거래는 단순히 공급자의 원장에 대한 조정일 뿐입니다.

그러나 단점은 이러한 시스템이 작동하려면 기존 은행 관계 및/또는 신용 카드가 필요한 경우가 많기 때문에 사용자는 여전히 전통적인 금융 시스템에 의존한다는 것입니다. 이는 그러한 서비스에 접근할 수 없는 저소득층에게 장벽이 됩니다. 모바일 플랫폼은 또한 대량의 개인 및 금융 데이터를 수집하여 개인 정보 보호 문제를 야기할 수 있습니다.

분산된 빛의 존재

이러한 레거시 시스템은 글로벌 트랜잭션 볼륨의 대부분을 처리하는 처리 네트워크와 인프라를 구축합니다. 그러나 높은 거래 비용, 느린 결제 시간, 제한된 투명성 등 몇 가지 중요한 단점도 있습니다. 예를 들어, 은행 송금에는 여러 중개자가 필요합니다. Stablecoin은 공개 블록체인에서 실행되며 투명한 프로세스를 통해 사기를 방지하고 합의를 통해 분산된 방식으로 분쟁을 해결합니다. 이는 더 저렴하고 빠르며 추적하기 쉬운 경우가 많습니다.

물론 스테이블코인을 사용하는 데에는 장단점이 있습니다. 예를 들어, 스테이블 코인은 블록체인에서 실행되며 거의 즉각적인 결제를 제공하지만 이로 인해 사기 거래를 되돌리기가 어렵습니다. 여러 블록체인이 확산되면 스테이블코인 유동성이 단편화되어 사용자가 한 체인에서 다른 체인으로 연결되는 비용과 위험에 노출될 수도 있습니다. 마지막으로 암호화폐 사용자 경험(UX) 자체가 일반 사용자에게 번거롭고 너무 복잡할 수 있습니다. 좋은 소식은 가스 요금을 사용자에서 분산형 애플리케이션으로 이동시키는 스마트 지갑과 지불자 아키텍처를 통해 이러한 복잡성이 점차적으로 추상화되기 시작했다는 것입니다. 그럼에도 불구하고 우리는 사용자가 이러한 시스템에 완전히 적응하고 스테이블 코인을 처음부터 끝까지 사용하는 데 몇 년이 걸릴 것으로 예상합니다.

동시에 기존 시스템은 대규모 사용자 기반으로 인해 발생하는 상당한 거래량과 같은 큰 이점을 여전히 누리고 있습니다. 즉, 이미 많은 사용자를 보유하고 있는 플랫폼을 이용하면 결제를 주고 받기가 더 쉽기 때문에 네트워크 효과가 중요합니다. McKinsey Company의 보고서에 따르면 은행은 핀테크 기업에 비해 소비자 신뢰를 유지하는 데 이점이 있는 것으로 나타났습니다. 스테이블 코인이 널리 수용되려면 규제 문제를 해결해야 할 뿐만 아니라(아래 킬러 앱 섹션 참조) 사용자 신뢰도 구축해야 합니다.

다행스럽게도 기술 덕분에 사용자와 판매자가 새로운 결제 방법을 채택하는 데 드는 비용이 낮아졌습니다. 이로 인해 전통적인 결제 거대 기업이 핀테크 도전자에게 취약해졌습니다. 실제로 세계은행(World Bank)에 따르면 경쟁이 심화되면서 지난 15년 동안 평균 송금 비용이 3분의 1 이상 감소했습니다. (그림 3 참조) 국제결제은행(Bank for International Settlements)이 실시한 최근 테스트에 따르면 토큰화를 활용하면 국경 간 거래가 더욱 빠르고 안전하게 촉진될 수 있는 것으로 나타났습니다. 그러나 현재 국경을 넘어 200달러를 보내는 데 드는 평균 비용은 여전히 보낸 금액의 6.35%이며 연간 수수료는 약 540억 달러에 달합니다.

이에 비해 스테이블 코인을 사용하여 송금하는 경우 평균 거래 비용은 송금 금액의 0.5~3.0%에 불과할 정도로 훨씬 낮습니다. 이 범위의 폭은 일부 네트워크(예: Ethereum Layer-2)에서 스테이블코인을 전송하는 데 대한 직접 수수료가 매우 낮을 수 있지만 다른 비용이 있을 수 있음을 반영합니다. 예를 들어, 현지 명목화폐를 스테이블 코인으로 변환하거나 그 반대로 변환하면 플랫폼에서 서비스를 제공할 때 교환 및/또는 변환 수수료가 발생할 수 있습니다. 그러나 네트워크 규모 및/또는 채택이 증가함에 따라 거래량을 늘리고 공급자의 거래당 비용을 낮추어 향후 수수료를 줄일 수도 있습니다. 따라서 스테이블코인 거래의 전체 비용은 지속적으로 최적화될 가능성이 높습니다.

필터 노이즈

Stablecoin은 주류 상용 애플리케이션에 대한 잠재력과 속도 및 비용과 같은 기존 결제 레일에 비해 비교 우위로 인해 종종 암호화폐의 킬러 앱이라고 불립니다. 이 라벨은 더 많은 소비자 그룹이 블록체인 기술을 사용하도록 유도하려는 스테이블 코인의 약속을 표현하기 위한 것입니다.

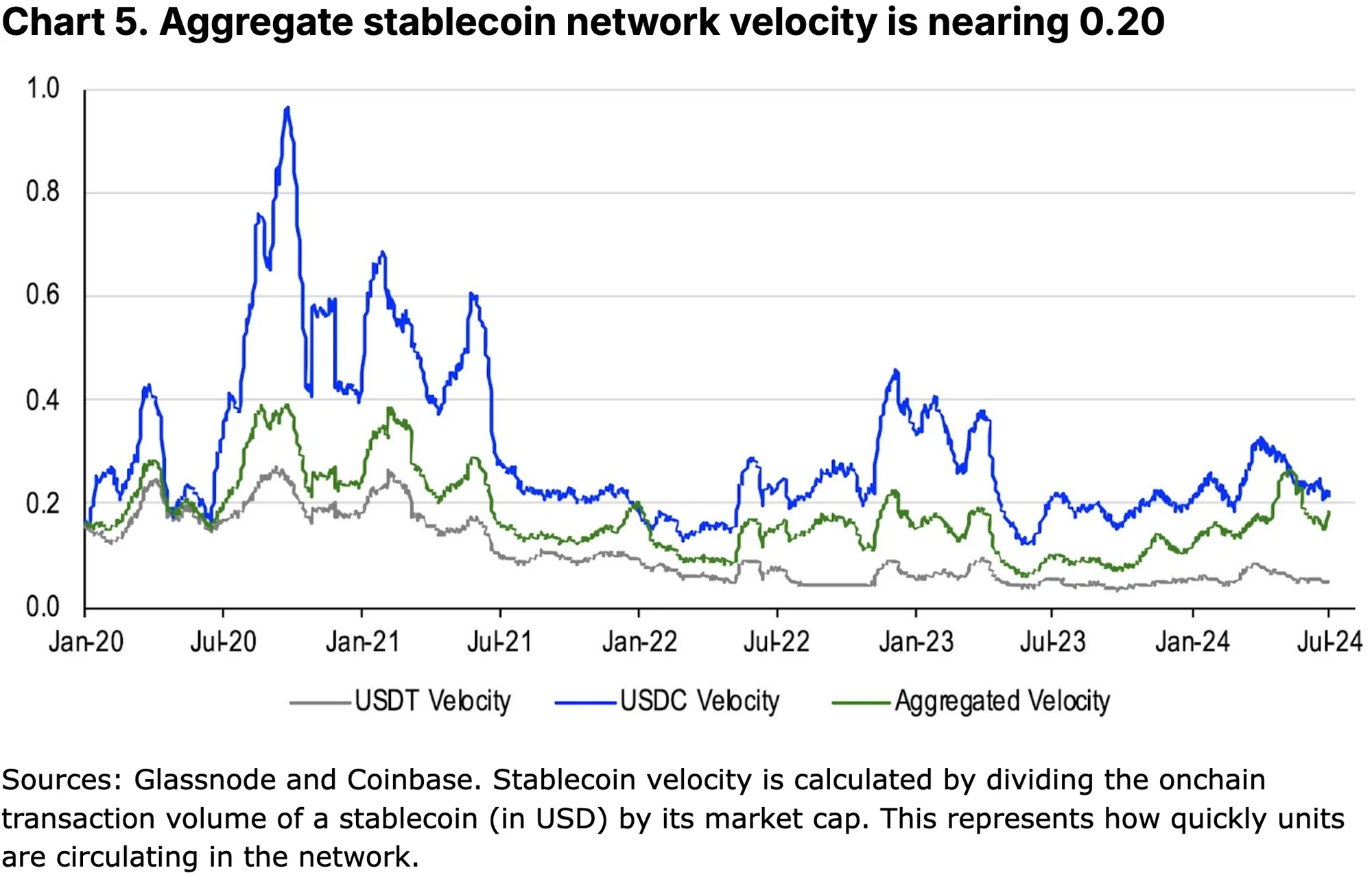

그러나 현실적으로 오늘날 스테이블코인의 주요 사용 사례는 암호화폐 투자자가 중앙화 거래소와 분산형 거래소 간에 디지털 자산을 거래할 수 있도록 하는 것입니다. 이것이 바로 스테이블코인의 시가총액이 디지털 자산 시장 유동성의 대리 지표로 자주 사용되는 이유입니다. 스테이블코인의 성장은 더 넓은 암호화폐 시장의 깊이와 가격 안정성의 증가와 동일하기 때문입니다. 2023년 전체 스테이블코인에서 결제된 10조 8000억 달러의 거래 중 거래량의 대부분은 거래 목적인 경향이 있습니다.

보다 보수적인 접근 방식을 취하기 위해 우리는 2024년 4월 게시된 블로그 게시물에서 Visa가 열거한 기준에 따라 총 거래량을 필터링합니다. 이는 Castle Island Ventures의 Nic Carter에 대한 답변입니다. 그들은 스테이블코인 거래 데이터가 비유기적 활동 및 기타 인위적인 인플레이션 행위로 인해 잡음이 많을 수 있다고 믿습니다. 따라서 (1) 스마트 계약 활동에서 중복 거래를 제거하고 (2) 봇 기반 및 자동화된 거래를 필터링하여 스테이블 코인 거래량을 조정합니다. 후자를 달성하기 위해 그들은 30일 동안 1,000건 미만의 스테이블코인 거래를 시작하고 1,000만 달러 미만을 이체한 계정의 거래만 포함했습니다.

Visa의 온체인 분석 대시보드는 30일 동안만 데이터를 게시하므로 다른 결제 시스템과 비교하기 어렵다는 점을 기억하는 것이 중요합니다. 그래서 우리는 귀중한 통찰력을 얻기 위해 그들의 기준을 적용하여 지난 5년 동안의 스테이블코인 거래 데이터를 필터링하는 등 힘든 작업을 수행했습니다. 2023년에만 스테이블 코인이 여전히 연간 2조 3천억 달러 이상의 유기적 거래를 처리하고 있는 것으로 나타났습니다. 여기에는 여전히 거래가 포함될 수 있지만 결제, P2P 전송 및 송금에 더 중점을 두고 있습니다. 예를 들어, 블록체인의 국경 간 B2B 거래는 이 조정 금액 중 8억 4,300만 달러에 불과하지만 Statista는 2024년에 12억 달러로 성장할 것으로 예측합니다.

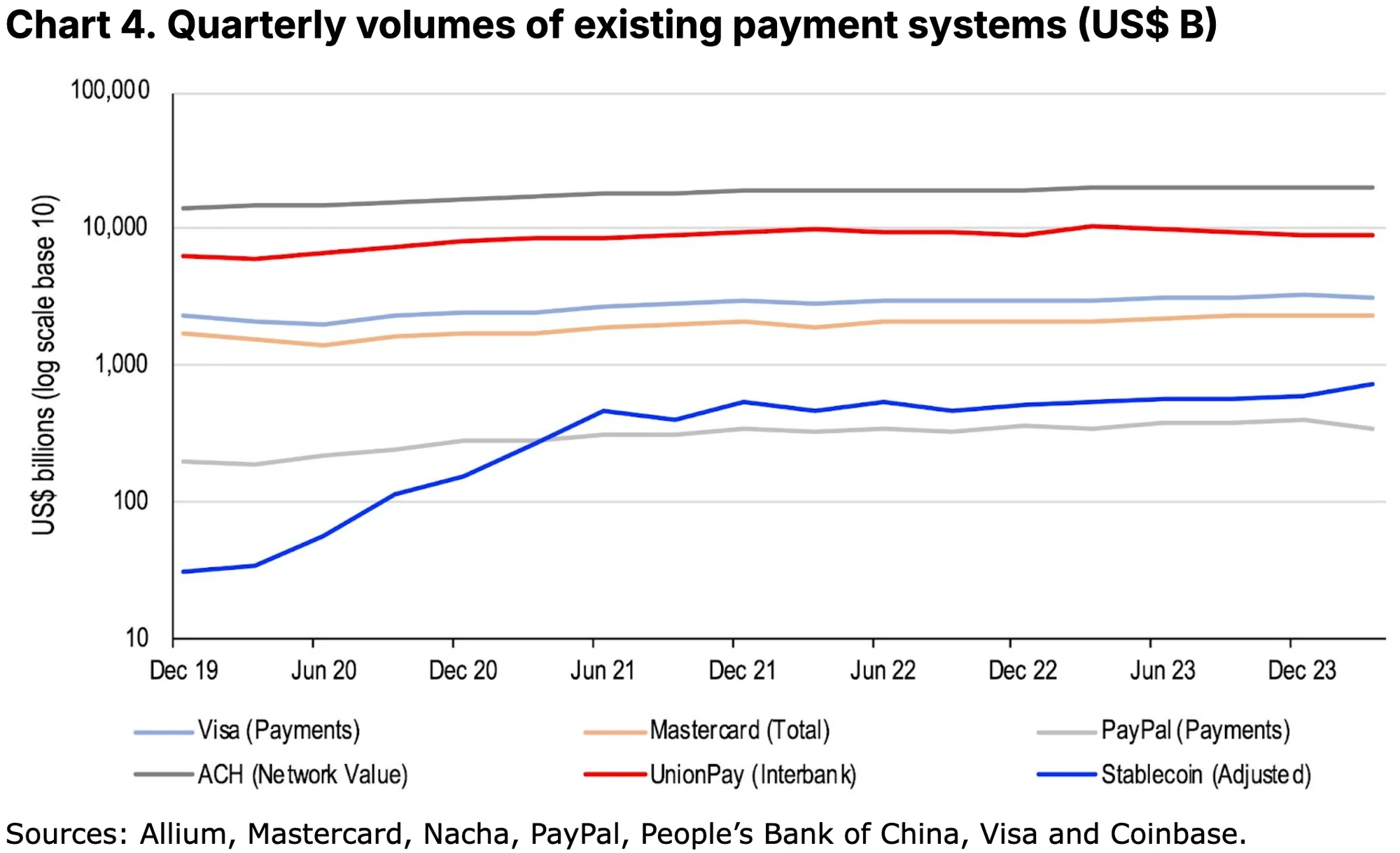

이러한 조정 거래량은 2022년에 18%, 2023년에 17% 증가했습니다. 이는 위에서 언급한 결제 시스템보다 빠르게 성장하고 있으며 절대적인 기준으로 PayPal의 결제 금액을 초과합니다. 실제로, “비유기적 활동”을 조정한 후에도 스테이블코인은 지난해 Visa 결제 금액의 약 5분의 1을 처리했으며, 이는 마스터카드의 4분의 1 이상으로 스테이블코인 출시 이후 엄청난 성장을 나타냈습니다. 특히, 현재까지 조정된 스테이블코인 거래량은 약 1조 7천억 달러(전체 스테이블코인 거래량의 약 10%)로 지난해 첫 7개월 동안의 1조 3천억 달러에 비해 유기적 활동은 성장이 계속 가속화되면서 28% 증가한 것이다. .

킬러 앱

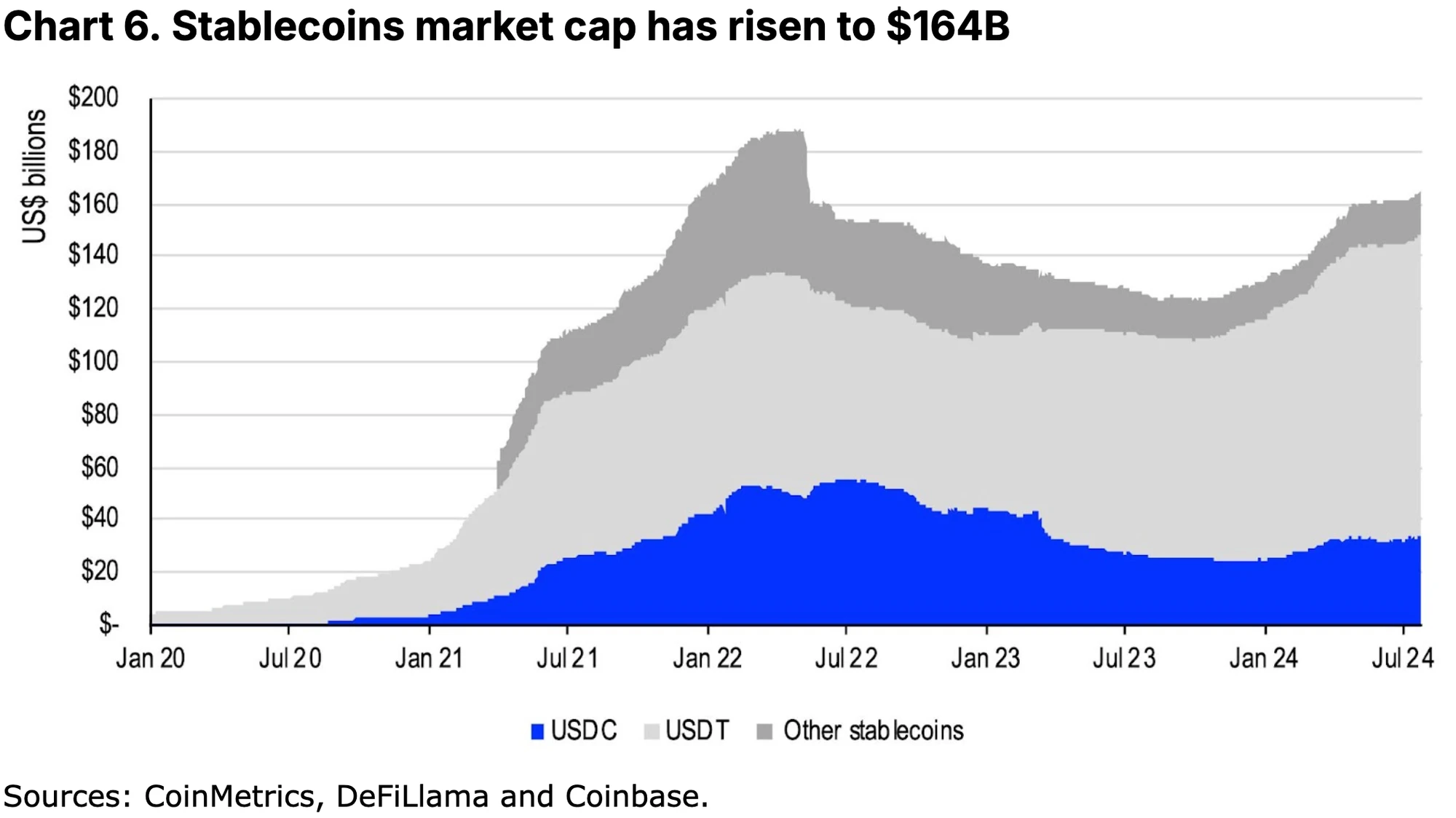

스테이블코인과 관련된 엄청난 거래량에도 불구하고 이 분야의 시가총액은 연초 이후 26% 증가했지만 여전히 1,640억 달러로 상대적으로 적습니다. (그림 6 참조) 그럼에도 불구하고 스테이블코인은 현재 2조 3천억 달러 규모의 암호화폐 시가총액 중 7%만을 차지하고 있습니다. 일부 시장 분석가들은 스테이블코인 시장이 향후 5년 동안 거의 3조 달러까지 성장할 수 있다고 추측합니다. 이 수치는 높은 것으로 보이지만, 이 추정치는 현재 전체 암호화폐 시장 규모에 가깝기 때문에 이 수치가 미국 M2 화폐 공급량(21조 달러)의 14%(현재 0.8%)에 불과하다는 점을 고려하면, 아직은 가능성의 영역이라고 생각합니다.

이러한 전망을 실현하는 데 가장 큰 장애물은 규제입니다. 2020년에 금융안정위원회(FSB)는 G20의 지시에 따라 글로벌 스테이블코인 계약의 규제, 감독 및 모니터링에 대한 높은 수준의 권고사항(최종 보고서 마감일은 2023년 7월)을 발표했습니다. 이러한 권장 사항은 많은 관할권에서 스테이블코인 규제의 발전을 형성하고 있습니다. 실제로 MiCA는 엄격한 규칙과 운영 지침을 바탕으로 유럽에서 스테이블코인 발행을 합법화했습니다. 아시아에서는 싱가포르, 일본 등 이미 스테이블코인 프레임워크를 보유하고 있거나 홍콩 등 곧 출시할 예정인 곳이 많습니다. 그럼에도 불구하고 국경을 넘나드는 일관된 규제는 사용자 신뢰도를 높이고 전반적인 시장 환경을 보다 예측 가능하게 만들 가능성이 높습니다.

미국에는 현재 하원과 상원에서 아직 통과되지 않은 두 가지 법안이 있습니다. 바로 2023년 결제 스테이블코인 명확성법(CPSA 23)과 루미스-길리브랜드 결제 스테이블코인 법(LGPSA)입니다. 두 법안 모두 스테이블코인 발행자에 대한 특정 준비금 요건을 부과하고 광범위한 고객 보호 조항을 포함하고 있지만 구체적인 규제 접근 방식은 다릅니다. CPSA 23은 스테이블코인 발행자가 적절한 연방 또는 주 규제 기관의 규제를 받아야 한다고 규정하는 반면, LGPSA는 포괄적인 연방 규제 제도를 제공합니다. 보다 구체적으로, LGPSA는 비예탁 신탁 회사가 발행한 스테이블 코인에 대해 최대 10억 달러의 상한선을 설정합니다. 이 금액을 초과하는 기관은 예금 기관에 등록하고 승인을 받아야 하며 해당 규정은 은행과 유사합니다. .

결론적으로

결제 환경이 지속적으로 발전함에 따라 전통적인 은행 시스템, 신용 카드, 심지어 모바일 결제까지 변화하는 고객 요구에 적응해야 한다는 압박이 커지고 있습니다. Stablecoins는 주로 미국 달러에 고정된 가격을 안정적으로 유지함으로써 변동성이 큰 암호화폐 세계를 전통적인 금융과 연결하는 것을 목표로 합니다. 그러나 이 토큰은 2015년에 공식적으로 출시되었지만 실제로 지난 2~3년 동안 저비용 송금을 위해 대규모로 사용되기 시작했습니다. 속도와 비용 측면에서 기존 시스템에 비해 몇 가지 주요 비교 이점이 있지만 스테이블코인은 일상적인 거래에서 사용을 용이하게 하기 위해 여전히 기존 금융 시스템과 통합되어야 합니다.

우리는 스테이블 코인이 지불 및 자본 흐름의 차세대 도약을 대표한다고 믿습니다. 특히 불과 몇 년 전과 비교해도 상인과 기타 주체가 이 기술을 경제적 작업 흐름에 통합하는 것이 점점 더 쉬워지고 있기 때문입니다. 최근 Coinbase는 Base에서 암호화폐 결제 및 법정화폐-암호화 변환을 위한 USDC를 제공하기 위해 결제 제공업체인 Stripe과의 파트너십을 발표했으며, Visa, Mastercard 및 PayPal도 최근 몇 년 동안 자체 스테이블코인 프로그램을 시작했습니다. 언급할 만한 다른 것으로는 Shift 4, Nuvei, Worldpay 및 Checkout.com이 있습니다. 즉, 스테이블코인이 잠재력을 더욱 확고히 기반으로 하기 위해서는 보다 명확한 규제와 보다 원활한 암호화폐 사용자 경험이 필요합니다.