เมื่อเร็วๆ นี้ Oke Cloud Chain Research Institute ได้สังเกตเห็นการเปลี่ยนแปลงที่สำคัญในเส้นอัตราผลตอบแทนพันธบัตรสหรัฐฯ ซึ่งอาจผลักดันการเปลี่ยนแปลงครั้งใหญ่ในวงจรเศรษฐกิจมหภาคในปัจจุบัน และอาจส่งผลกระทบอย่างลึกซึ้งต่ออนาคตของตลาดสินทรัพย์ทางการเงิน ในเรื่องนี้ Ouke Cloud Chain Research Institute ได้เชิญ Dr. Yi เป็นพิเศษเพื่อทำการวิเคราะห์เชิงลึกเกี่ยวกับแนวโน้มการพัฒนาของสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูงทั่วโลก

ผู้เขียนบทความนี้: Dr. Yi นักวิจัยพิเศษของ Ouke Cloud Chain ผู้ปฏิบัติงานอาวุโสของสถาบันการเงินแบบดั้งเดิม โดยมีประสบการณ์การวิจัยเศรษฐศาสตร์มหภาคมากกว่าสิบปี และประสบการณ์การวิจัยการลงทุนในสินทรัพย์ทางเลือกเกือบสิบปี ยินดีต้อนรับสู่การติดตาม X (Twitter): @Dr_Yi_SH

1. การกลับมาอีกครั้งของทศวรรษ 1970—การปรากฏของภาพลวงตาของภาวะเงินเฟ้อ

เมื่อมองย้อนกลับไปในอดีต เราจะพบว่าสาเหตุของเงินเฟ้อระยะยาวส่วนใหญ่มาจากสามด้าน ได้แก่ สหภาพแรงงาน สงคราม และธนาคารกลางสหรัฐ ซึ่งแสดงถึงอัตราเงินเฟ้อพื้นฐาน (ต้นทุนแรงงาน) และอัตราเงินเฟ้อที่ไม่ใช่ปัจจัยหลัก (ราคาทรัพยากร) และปัจจัยทางการเงิน (อัตราดอกเบี้ย) ตามลำดับ นับตั้งแต่ทศวรรษ 1970 จนถึงปลายทศวรรษ 1980 ผลรวมของปัจจัยทั้งสามนี้ส่งเสริมให้เกิดยุคเงินเฟ้อซบเซาในสหรัฐฯ เป็นเวลานาน ในยุคหลังการแพร่ระบาดในปัจจุบัน ปัจจัย 3 ประการนี้มีแนวโน้มที่จะกลับมาอีกครั้ง

1) Twilight of Empire—จุดสิ้นสุดของการจ่ายเงินปันผลทางประชากรของอเมริกา

ตั้งแต่ปี 2010 การสูงวัยของประชากรสหรัฐเริ่มกลายเป็นปัญหาที่หลีกเลี่ยงไม่ได้ และเมื่อคนรุ่นเบบี้บูมมีอายุมากขึ้น ต้นทุนแรงงานในสหรัฐก็เพิ่มขึ้นอย่างต่อเนื่อง แม้ว่านโยบายการย้ายถิ่นฐานใหม่ที่สหรัฐอเมริกาเปิดตัวในยุคโอบามาจะช่วยบรรเทาแรงกดดันด้านแรงงานที่เพิ่มขึ้นก่อนปี 2559 ได้บางส่วน โดยมีการปรับเปลี่ยนนโยบายในยุคทรัมป์และผลกระทบของการแพร่ระบาดของโควิด-19 แต่แรงกดดันต่ออุปทานแรงงานสหรัฐก็เริ่มต้นขึ้น ให้ชัดเจนยิ่งขึ้น เมื่อเทียบกับภูมิหลังนี้ ตำแหน่งงานว่างยังคงอยู่ในระดับสูง ค่าจ้างรายชั่วโมงยังคงเพิ่มขึ้นอย่างต่อเนื่อง และอำนาจของสหภาพแรงงานก็เพิ่มขึ้นอีกครั้ง ซึ่งจะเป็นปัญหาระยะยาวที่สร้างความเสียหายให้กับตลาดแรงงานสหรัฐ

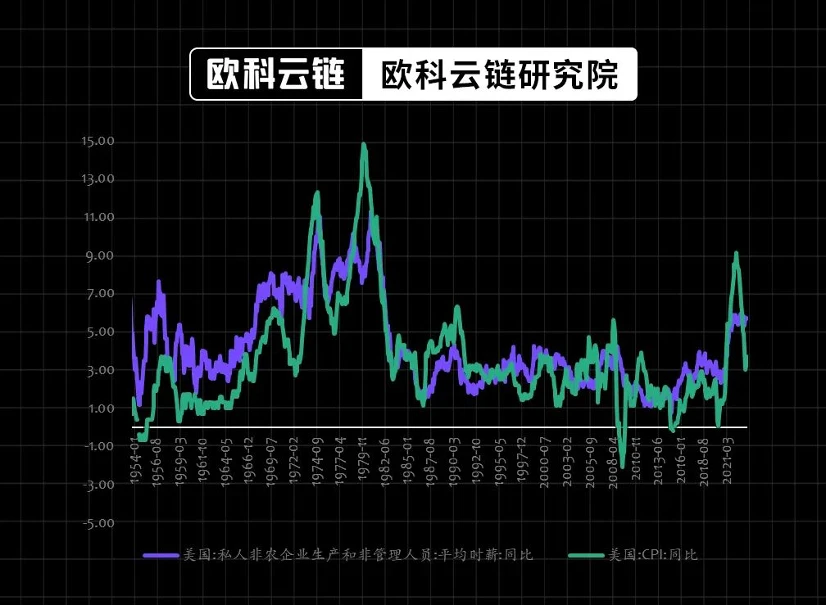

รูปที่ 1: การชดเชยเป็นปัจจัยหลักที่ส่งผลต่ออัตราเงินเฟ้อของสหรัฐฯ (%)

ที่มา: ลม สถาบันวิจัยห่วงโซ่คลาวด์ Ouke

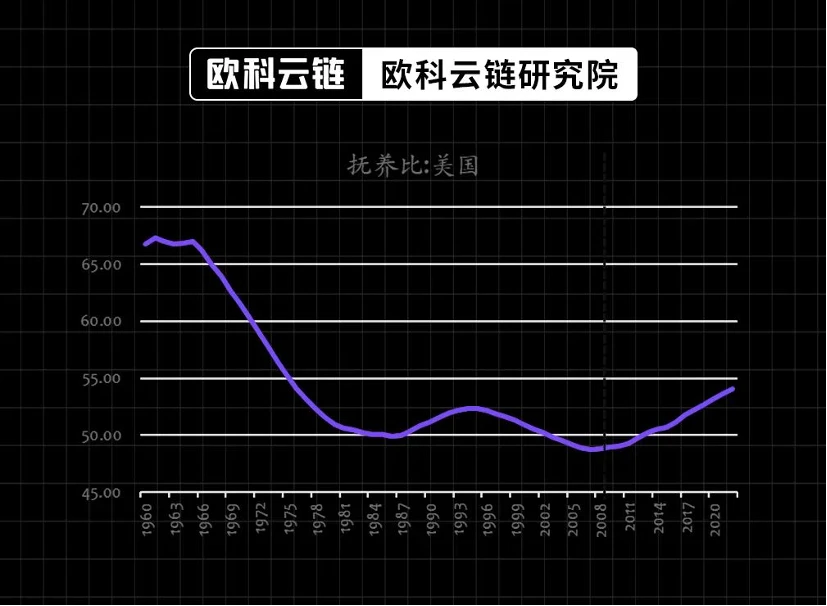

อเมริกามีอายุมากขึ้นเรื่อยๆ ตั้งแต่ปี 2010 ข้อมูลแสดงให้เห็นว่าตั้งแต่ปี 2010 ถึง 2020 ประชากรสหรัฐฯ ที่มีอายุเกิน 55 ปี เพิ่มขึ้น 27% ซึ่งเป็น 20 เท่าของอัตราการเติบโตของประชากรโดยรวมที่มีอายุต่ำกว่า 55 ปี (1.3%) สาเหตุที่ใหญ่ที่สุดของความแตกแยกนี้อยู่ที่คนรุ่น เบบี้บูมเมอร์ ประชากรในกลุ่มอายุ 65-74 ปี เพิ่มขึ้นกว่าครึ่งหนึ่งในช่วงทศวรรษที่ผ่านมา ทุกรัฐของสหรัฐอเมริกา พื้นที่เมืองใหญ่ และเทศมณฑลส่วนใหญ่คาดว่าจะมีการเติบโตของประชากรอายุ 55 ปีขึ้นไป แม้ในพื้นที่ที่การเติบโตของประชากรซบเซา การสูงวัย ของรุ่นเบบี้บูมจะนำไปสู่การเพิ่มขึ้นอย่างมีนัยสำคัญของประชากรผู้สูงอายุ

รูปที่ 2: การเปลี่ยนแปลงทางประชากรในสหรัฐอเมริกา (%)

ที่มา: ลม สถาบันวิจัยห่วงโซ่คลาวด์ Ouke

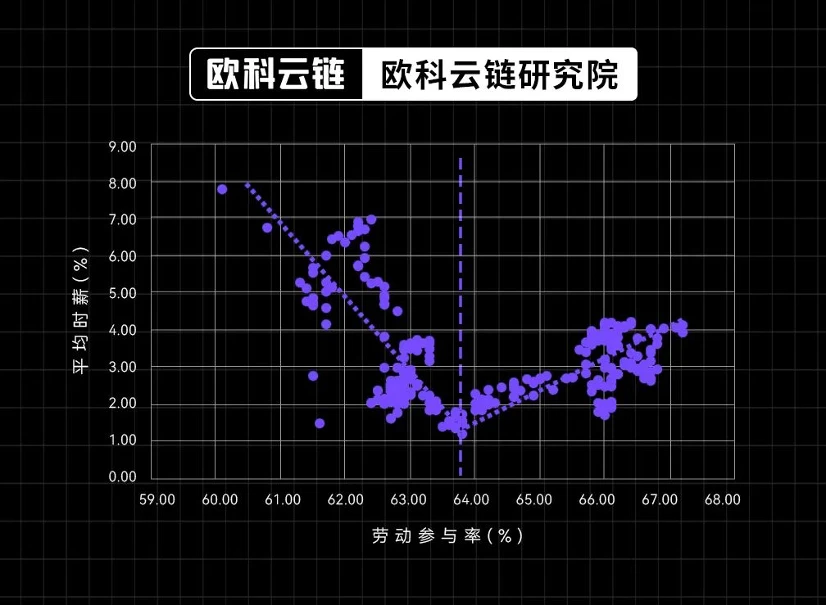

ตลาดแรงงานในสหรัฐฯ กำลังเปลี่ยนจากราคาของผู้ซื้อไปเป็นราคาของผู้ขาย จากการศึกษาความสัมพันธ์ระหว่างอัตราการมีส่วนร่วมของแรงงานในสหรัฐฯ และค่าจ้างรายชั่วโมงโดยเฉลี่ยตั้งแต่ปี 2000 เรายังพบว่ามีการเปลี่ยนแปลงที่สำคัญในช่วงปี 2010 ก่อนปี 2010 อัตราการมีส่วนร่วมของแรงงานสูงขึ้น และมีความสัมพันธ์เชิงบวกระหว่างการมีส่วนร่วมของแรงงาน อัตราและค่าจ้าง ซึ่งหมายความว่า ค่าจ้างที่สูงขึ้นสามารถดึงดูดคนงานให้เข้าร่วมในกิจกรรมทางเศรษฐกิจได้มากขึ้น หลังจากปี 2010 ความสัมพันธ์นี้เปลี่ยนไปเป็นอัตราการมีส่วนร่วมของแรงงานลดลง และมีความสัมพันธ์เชิงลบอย่างมีนัยสำคัญระหว่างเงินเดือนและอัตราการมีส่วนร่วมของแรงงาน ซึ่งหมายความว่าในตลาดแรงงานอำนาจต่อรองของคนงานเพิ่มขึ้นอย่างมีนัยสำคัญ และการเปลี่ยนแปลงนี้ ผลกระทบโดยตรงคือ การเพิ่มขึ้นของสหภาพแรงงานและกิจกรรมนัดหยุดงานเพิ่มขึ้น

รูปที่ 3: ความสัมพันธ์ระหว่างอัตราการมีส่วนร่วมของกำลังแรงงานสหรัฐฯ และการเติบโตของค่าจ้างรายชั่วโมงมีการเปลี่ยนแปลงตั้งแต่ปี 2000

ที่มา: ลม สถาบันวิจัยห่วงโซ่คลาวด์ Ouke

2) ความไม่สมดุลอย่างรุนแรงระหว่างอุปสงค์และอุปทานน้ำมันดิบ - ตกเป็นเหยื่อของความถูกต้องทางการเมืองของสหรัฐฯ

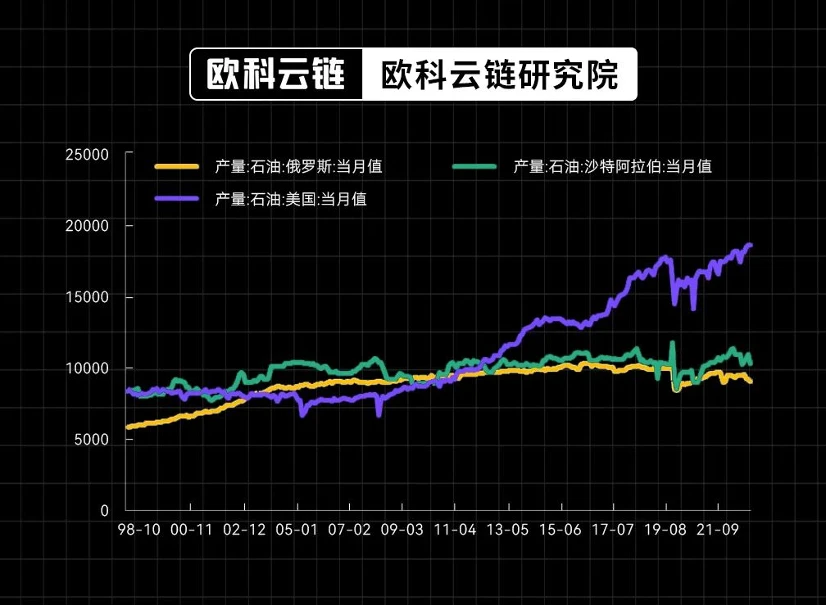

ในส่วนของราคาพลังงาน ปัจจัยของสหรัฐฯ ยังคงเป็นปัจจัยหลักที่ทำให้ราคาน้ำมันอยู่ในระดับสูง เมื่อพิจารณาจากสถานการณ์การผลิตในปัจจุบันของประเทศผู้ผลิตน้ำมันดิบรายใหญ่ นับตั้งแต่การปฏิวัติน้ำมันจากชั้นหินในปี 2013 สหรัฐอเมริกาเป็นผู้ผลิตน้ำมันรายใหญ่ที่สุดของโลก ณ เดือนพฤษภาคม 2022 การผลิตน้ำมันดิบของสหรัฐฯ สูงถึง 21.5 ล้านบาร์เรล แม้จะเกินกว่าปริมาณการผลิตน้ำมันดิบของสหรัฐฯ ก็ตาม อันดับ ยอดรวมซาอุดิอาระเบีย (11.5 ล้านบาร์เรล) อยู่ในอันดับที่ 2 และรัสเซีย (9.95 ล้านบาร์เรล) อยู่ในอันดับที่ 3 ดังนั้น การทำความเข้าใจการเปลี่ยนแปลงกำลังการผลิตน้ำมันดิบของสหรัฐฯ จึงเป็นปัจจัยหลักในการทำความเข้าใจความผันผวนของราคาน้ำมัน

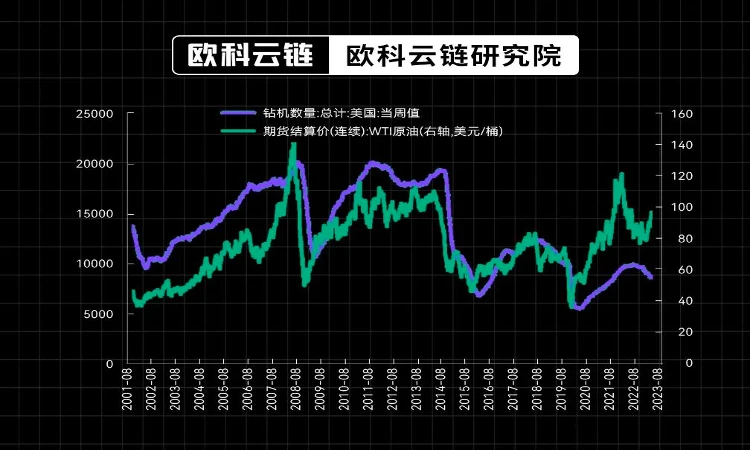

รูปที่ 4: การเปลี่ยนแปลงการผลิตของประเทศผู้ผลิตน้ำมันดิบรายใหญ่ของโลก (พันบาร์เรล)

ที่มา: ลม สถาบันวิจัยห่วงโซ่คลาวด์ Ouke

นโยบายพลังงานสีเขียวของรัฐบาล Biden กลายเป็นคอขวดที่จำกัดกำลังการผลิตน้ำมันดิบของสหรัฐฯ นับตั้งแต่ฝ่ายบริหารของ Biden ขึ้นสู่อำนาจ แนวคิดการลงทุนสีเขียวที่มุ่งเน้น ESG มีแนวโน้มที่จะลงทุนในพลังงานสะอาดมากขึ้น ขณะเดียวกันก็มีผลยับยั้งอย่างมากต่อการลงทุนด้านน้ำมันและก๊าซแบบดั้งเดิม ในด้านหนึ่ง เพื่อให้บรรลุเป้าหมายของความเป็นกลางของคาร์บอน การจัดหาเงินทุนของบริษัทน้ำมันและก๊าซมีความพร้อมใช้งานลดลงอย่างมีนัยสำคัญเมื่อเทียบกับเมื่อก่อน ในทางกลับกัน ข้อกำหนด ESG ได้ส่งผลให้บริษัทน้ำมันหินที่จดทะเบียนในตลาดหลักทรัพย์ใช้เงินมากขึ้นในการควบคุมการปล่อยก๊าซมีเทน ลดการเผาไหม้มีเทน และการกักเก็บคาร์บอน นอกจากนี้ การเปลี่ยนแปลงนโยบายเกี่ยวกับการพัฒนาบ่อน้ำมันใหม่จะจำกัดกิจกรรมการสกัดน้ำมันจากชั้นหินที่ยั่งยืนในระยะยาวด้วย ตั้งแต่เดือนพฤษภาคม 2023 แม้ว่าการผลิตน้ำมันดิบของสหรัฐฯ จะยังคงทำสถิติสูงสุด แต่จำนวนแท่นขุดเจาะของสหรัฐฯ ก็เริ่มลดลง ซึ่งยังสะท้อนถึงการลดลงของกำลังการผลิตน้ำมันดิบของสหรัฐฯ ที่อาจเกิดขึ้น

รูปที่ 5: ราคาน้ำมันดิบและจำนวนแท่นขุดเจาะของสหรัฐฯ

ที่มา: ลม สถาบันวิจัยห่วงโซ่คลาวด์ Ouke

ในทางกลับกัน แนวโน้มระยะยาวของความขัดแย้งรัสเซีย-ยูเครนยังทำให้กำลังการผลิตน้ำมันดิบของรัสเซียขยายเพิ่มเติมได้ยาก นับตั้งแต่ความขัดแย้งระหว่างรัสเซีย-ยูเครนในปี 2565 การผลิตและการขายพลังงานของรัสเซียได้รับผลกระทบในระดับหนึ่ง แม้ว่าการส่งออกจะมีการปรับเปลี่ยนจากยุโรปไปยังประเทศในเอเชียตะวันออกและเอเชียใต้แล้ว แต่อุปทานน้ำมันดิบโดยรวมยังคงยากที่จะกลับคืนสู่สภาพเดิมได้ - ระดับความขัดแย้ง อย่างน้อยในตอนนี้ ผลกระทบของปัจจัยนี้ยังไม่มีทีท่าว่าจะสิ้นสุดลง และกำลังการผลิตพลังงานของรัสเซียในภายหลังอาจถูกจำกัดเป็นเวลานาน

ในสภาพแวดล้อมเช่นนี้ ประกอบกับการประกาศล่าสุดโดยกลุ่มประเทศ OPEC ซึ่งนำโดยซาอุดีอาระเบียให้ลดการผลิต ผลผลิตของประเทศผู้ผลิตน้ำมันดิบรายใหญ่ที่สุดสามแห่งของโลกก็ถูกระงับ และอุปทานจะยังคงสนับสนุนราคาน้ำมันดิบต่อไปเป็นเวลานาน ราคาของผลิตภัณฑ์ทรัพยากรทั่วโลกจะให้การสนับสนุนอย่างต่อเนื่อง

3) ความประหลาดภายใต้ทฤษฎี MMT—การคลังระดับโลก “Great Leap Forward”

ทฤษฎีการเงินสมัยใหม่ (MMT) เป็นทฤษฎีเศรษฐศาสตร์ที่ค่อนข้างใหม่ซึ่งเชื่อว่ารัฐบาลควรมีอิทธิพลต่อเศรษฐกิจผ่านนโยบายการคลัง มากกว่านโยบายการเงิน โดยเน้นย้ำว่าการสะสมการขาดดุลการคลังของประเทศและหนี้สาธารณะไม่ได้นำไปสู่วิกฤตเศรษฐกิจเสมอไป แต่สามารถใช้เป็นเครื่องมือสำคัญในระบบเศรษฐกิจสมัยใหม่เพื่อให้มีการจ้างงานที่สูงขึ้นและการเติบโตทางเศรษฐกิจ ในมุมมองของ MMT แนวทางของรัฐบาลในการควบคุมเศรษฐกิจผ่านการกู้ยืมและการเก็บภาษีนั้นไม่จำเป็น รัฐบาลสามารถทำทุกอย่างที่สามารถทำได้เพื่อสร้างงานและการเติบโตทางเศรษฐกิจให้ได้มากที่สุดจนกว่าเศรษฐกิจจะร้อนจัด (เช่น อัตราเงินเฟ้อ)

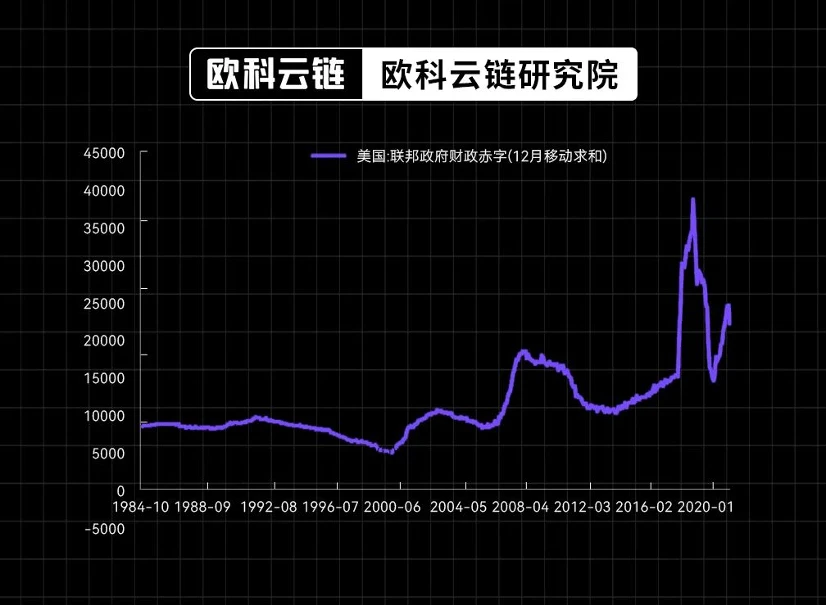

ภายใต้การแนะนำของแนวคิดนี้ ประเทศที่พัฒนาแล้วซึ่งเป็นตัวแทนของสหรัฐอเมริกาได้เปิดประตูสู่การขยายตัวทางการคลังด้วยความเร็วที่ไม่อาจจินตนาการได้ นับตั้งแต่เยลเลนกลายเป็นรัฐมนตรีกระทรวงการคลังของสหรัฐฯ ในปี 2021 ขนาดของการขาดดุลการคลังของสหรัฐฯ ยังคงอยู่ในระดับที่สูงเป็นประวัติการณ์ โดยเฉพาะอย่างยิ่งตั้งแต่ปี 2023 อัตราดอกเบี้ยนโยบายของสหรัฐฯ ที่เพิ่มขึ้นอย่างรวดเร็วได้ส่งผลให้การจ่ายดอกเบี้ยทางการคลังของสหรัฐฯ เพิ่มขึ้นอย่างรวดเร็ว ซึ่งผลักดันให้สหรัฐฯ การขาดดุลการคลังกลับสูงอีกครั้ง ในอดีต ความก้าวหน้าของนโยบายการคลังและการเงินของสหรัฐฯ มีแนวโน้มที่จะมีความสอดคล้องกันอย่างมาก กล่าวคือ มีการนำนโยบายการคลังที่ใช้งานอยู่มาใช้ในระหว่างรอบการผ่อนคลาย ในขณะที่นโยบายการคลังที่รอบคอบมากขึ้นได้ถูกนำมาใช้ในระหว่างรอบการหดตัวทางการเงิน การพึ่งพาการเงินมากเกินไปในปัจจุบันส่งผลให้การขาดดุลการคลังยังคงเพิ่มขึ้นอย่างต่อเนื่องในช่วงที่การเงินตึงตัวและปัญหาการคลังจะแก้ไขได้โดยการออกพันธบัตรรัฐบาลเพิ่มขึ้นโดยเฉพาะพันธบัตรระยะยาว นอกจากนี้ การขยายตัวของ ขนาดการจัดหาเงินทุนจะส่งผลต่อแนวโน้มอัตราดอกเบี้ยที่สูงขึ้นให้การสนับสนุนอย่างต่อเนื่อง

รูปที่ 6: ขนาดของการขาดดุลการคลังของสหรัฐฯ ยังคงสูง (ล้านดอลลาร์)

ที่มา: ลม สถาบันวิจัยห่วงโซ่คลาวด์ Ouke

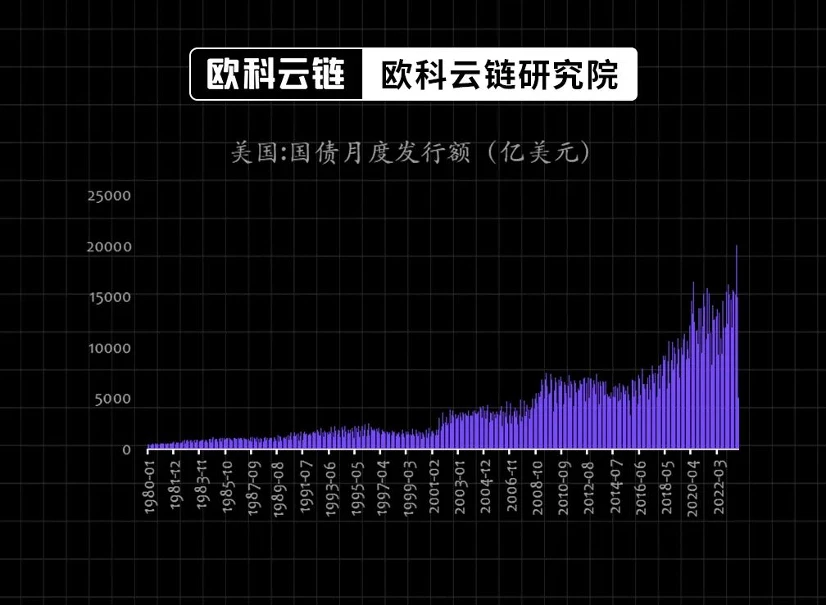

รูปที่ 7: การออกพันธบัตรรัฐบาลสหรัฐฯ (พันล้านหยวน)

ที่มา: ลม สถาบันวิจัยห่วงโซ่คลาวด์ Ouke

2. จากความตื่นตระหนกไปสู่การตอบสนอง—การเปลี่ยนแปลงในสภาพแวดล้อมทางการเงินทั่วโลก

เมื่อเผชิญกับสภาพแวดล้อมอัตราดอกเบี้ยมหภาคที่เปลี่ยนแปลงอย่างรวดเร็วตั้งแต่ปี 2565 ตลาดทุนจึงค่อยๆ เปลี่ยนจากความตื่นตระหนกในช่วงแรกไปสู่การตอบสนองเชิงรุก

1) การเปลี่ยนแปลงในจุดยึดของสินทรัพย์เสี่ยงระดับโลก - สภาพแวดล้อมที่มีอัตราดอกเบี้ยสูงในระยะยาว

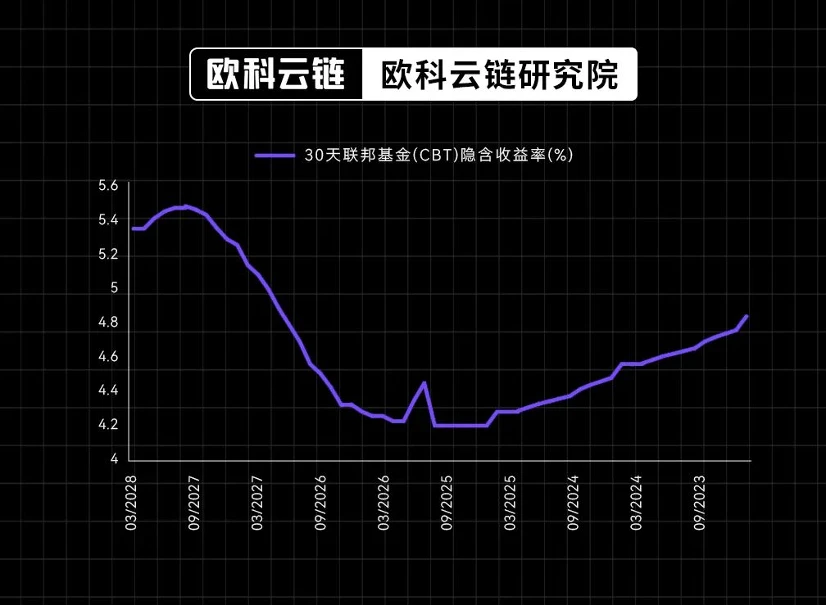

การปรับขึ้นอัตราดอกเบี้ยกำลังจะสิ้นสุดลง แต่ก็ยากที่จะบอกว่าจะผ่อนคลายลง เมื่อวันที่ 23 กันยายน ธนาคารกลางสหรัฐจัดประชุมอัตราดอกเบี้ยในเดือนกันยายน โดยระงับอัตราการเพิ่มขึ้นของอัตราดอกเบี้ย แต่ในขณะเดียวกันก็แก้ไขการคาดการณ์ GDP ที่แท้จริงและ PCE ให้สูงขึ้น และเส้นทางอัตราดอกเบี้ยที่คาดหวังในอนาคตที่แสดงใน dot plot ก็มีเช่นกัน เพิ่มขึ้นและแบนขึ้น เมื่อพิจารณาจากความคาดหวังของธุรกรรมในตลาดการเงิน แม้ว่าธนาคารกลางสหรัฐคาดว่าจะเริ่มรอบการลดอัตราดอกเบี้ยในปีหน้า (2567) แต่พื้นที่อัตราดอกเบี้ยลดลงเพียง 125 bp จากระดับสูงสุดที่ 5.45% ในเดือนพฤศจิกายนปีนี้ ศูนย์อัตราดอกเบี้ยจะเพิ่มขึ้นอีกครั้งเป็น 4.83% ในปี 2571 หรืออีกนัยหนึ่งในอีก 5 ปีข้างหน้า อัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่ 4% ถึง 5% จะเป็นบรรทัดฐาน

รูปที่ 8: Fed Fed Rate Futures อัตราดอกเบี้ยซ่อนเร้น (%)

ที่มา: CME, สถาบันวิจัยห่วงโซ่คลาวด์ Ouke

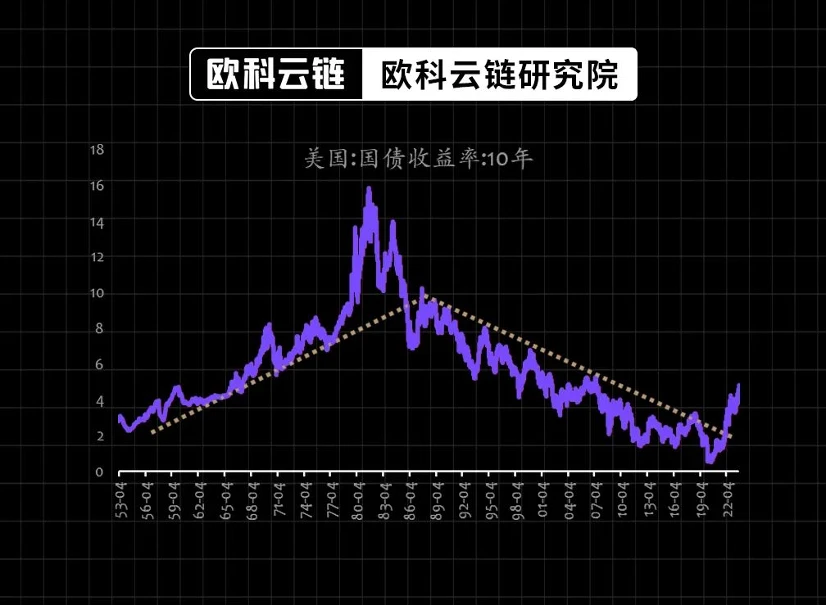

อัตราดอกเบี้ยระยะยาวของสหรัฐฯ กำลังเข้าสู่ช่องทางขาขึ้นใหม่ หากเรามองจากมุมมองระยะยาว อัตราผลตอบแทนพันธบัตรสหรัฐฯ กำลังหลุดพ้นจากช่องทางขาลงระยะยาวนับตั้งแต่ช่วงปี 1980 และเริ่มมีแนวโน้มขาขึ้นใหม่ ในบรรดาสิ่งเหล่านั้น การเปลี่ยนแปลงในโครงสร้างประชากรของสหรัฐฯ การคืนทุนในต่างประเทศท่ามกลางการเปลี่ยนแปลงความสัมพันธ์ระหว่างประเทศ และผลกระทบของการแพร่ระบาดของโควิด-19 ต่อรูปแบบเศรษฐกิจแบบดั้งเดิม ล้วนสร้างแรงสนับสนุนให้การเคลื่อนไหวขาขึ้นของ ศูนย์อัตราดอกเบี้ย

รูปที่ 9: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ กำลังทะลุผ่านช่องทางขาลงในช่วง 20 ปีที่ผ่านมา (%)

ที่มา: ลม สถาบันวิจัยห่วงโซ่คลาวด์ Ouke

2) มูลค่าการจัดสรรสินทรัพย์ทางกายภาพเป็นจุดเปลี่ยนที่สำคัญเมื่อเทียบกับสินทรัพย์ทางการเงิน

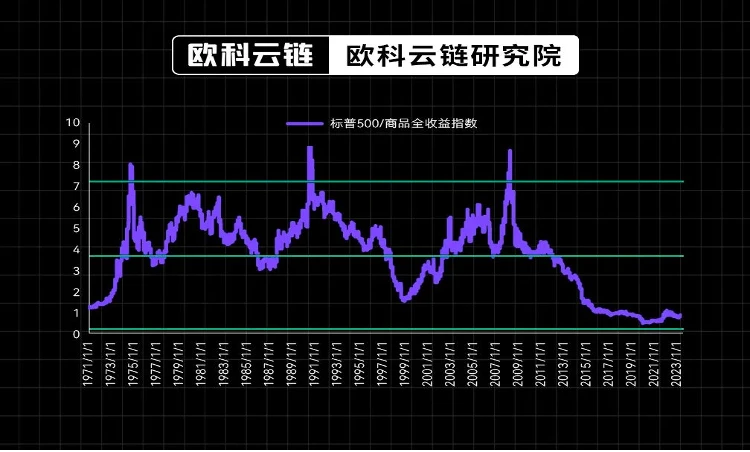

สินทรัพย์จริงมีมูลค่าต่ำเกินไปเมื่อเทียบกับสินทรัพย์ทางการเงิน แม้ว่าราคาของสินทรัพย์จริงที่แสดงโดยสินค้าโภคภัณฑ์จะดีดตัวขึ้นอย่างรวดเร็วนับตั้งแต่เกิดการแพร่ระบาดในปี 2020 แต่ราคาเหล่านี้ยังคงถูกประเมินค่าต่ำเกินไปอย่างมากเมื่อเทียบกับสินทรัพย์ทางการเงินที่แสดงโดย SP 500 ส่วนหนึ่งเป็นผลจากการลดลงของสัดส่วนอสังหาริมทรัพย์ที่จัดสรรให้กับภาคครัวเรือนของสหรัฐฯ หลังวิกฤตสินเชื่อซับไพรม์ในปี 2551 ในทางกลับกัน ก็มีสาเหตุมาจากศูนย์ราคาของผลิตภัณฑ์ทรัพยากรที่ลดลงอย่างเป็นระบบภายหลังจาก การปฏิวัติน้ำมันจากชั้นหินในปี 2013 รวมถึงโครงสร้างเศรษฐกิจของจีน ในกระบวนการของการเปลี่ยนแปลง ผลรวมของปัจจัยต่าง ๆ เช่นการลดลงของความต้องการผลิตภัณฑ์ทรัพยากรแบบดั้งเดิม อย่างไรก็ตาม จากมุมมองในปัจจุบัน จากการฟื้นตัวของเศรษฐกิจสหรัฐฯ โดยเฉพาะตลาดแรงงาน และการเปลี่ยนแปลงอย่างลึกซึ้งในโครงสร้างอุปสงค์และอุปทานของผลิตภัณฑ์ทรัพยากร รวมถึงการเปลี่ยนแปลงนโยบายอุตสาหกรรมอสังหาริมทรัพย์ของจีน เมื่อเปรียบเทียบกับ สินทรัพย์ทางการเงินที่การประเมินยังคงอยู่ในระดับสูง หน่วยงาน กำลังเน้นมูลค่าการจัดสรรสินทรัพย์

รูปที่ 10: มูลค่าของสินทรัพย์จริงเทียบกับสินทรัพย์ทางการเงินอยู่ในระดับต่ำเป็นประวัติการณ์

ที่มา: ลม สถาบันวิจัยห่วงโซ่คลาวด์ Ouke

สำหรับนักลงทุน ไม่จำเป็นต้องกลัวจนเกินไปเมื่อเผชิญกับสภาพแวดล้อมที่มีอัตราดอกเบี้ยสูง แม้แต่ในทศวรรษ 1970 และ 1980 ซึ่งเป็นช่วงที่อัตราเงินเฟ้อแพร่ระบาด ก็ไม่มีโอกาสในการลงทุนเลย ตั้งแต่ปี 1970 ถึง 1979 ซึ่งเป็นเกณฑ์มาตรฐานของสหรัฐฯ หุ้นที่แสดงโดย SP 500 ยังคงเพิ่มขึ้น 17.2% ในขณะที่ราคาของสินทรัพย์จริงที่แสดงโดยทองคำและน้ำมันดิบเพิ่มขึ้นอย่างมากที่ 1,428% และ 1,481% ในเวลาเดียวกัน สภาพแวดล้อมที่มีอัตราดอกเบี้ยสูงยังให้กำเนิดสหรัฐฯ ตลาดกองทุนรวม การพัฒนาอย่างรวดเร็วโดยเฉพาะกองทุนสกุลเงินและกองทุน REITs จำนองมีการพัฒนาอย่างมากในทศวรรษ 1970 เมื่อเผชิญกับสภาพแวดล้อมมหภาคในปัจจุบันที่คล้ายคลึงกับในทศวรรษ 1970 การค้นหาสินทรัพย์ทางการเงินเพิ่มเติมที่มีความสัมพันธ์ในระดับสูงกับอัตราเงินเฟ้อที่แท้จริงหรือสินทรัพย์ที่ให้ดอกเบี้ยจะเป็นอาวุธในการเผชิญหน้าและเอาชนะอัตราดอกเบี้ยที่สูง

เขียนไว้ท้ายบทความ

บทความนี้มาจากนักวิจัยพิเศษของ Ouke Cloud Chain Research Institute มุมมองเป็นเพียงความคิดเห็นส่วนตัวของผู้เขียนเท่านั้นไม่ใช่คำแนะนำในการลงทุน สถาบันวิจัย Ouke Cloud Chain เป็นสถาบันวิจัยเชิงกลยุทธ์ภายใต้ Ouke Cloud Chain Group ภารกิจของสถาบันคือการช่วยให้ภาคธุรกิจ ภาครัฐ และสังคมทั่วโลกมีความเข้าใจที่ลึกซึ้งยิ่งขึ้นเกี่ยวกับวิวัฒนาการของเทคโนโลยีทางการเงินและเศรษฐกิจบล็อกเชน การวิเคราะห์เชิงลึกและเนื้อหาระดับมืออาชีพ ครอบคลุมหัวข้อต่างๆ เช่น การประยุกต์ใช้เทคโนโลยีและนวัตกรรม เทคโนโลยีและวิวัฒนาการทางสังคม และความท้าทายด้านเทคโนโลยีทางการเงิน มีความมุ่งมั่นที่จะส่งเสริมการประยุกต์ใช้และการพัฒนาที่ยั่งยืนของเทคโนโลยีที่ทันสมัย เช่น เทคโนโลยีบล็อกเชน