ผู้เขียนต้นฉบับ: Chen Zhitang

เมื่อเร็วๆ นี้ Ouke Cloud Chain Research Institute เปิดเผยรายงานเรื่องดังแผนที่ Crypto ของธนาคารทั่วโลก 2023ได้รับความสนใจอย่างกว้างขวางจากอุตสาหกรรมการธนาคารและหน่วยงานกำกับดูแลทางการเงิน ด้วยการทำลายรูปแบบการเข้ารหัสของธนาคารมากกว่า 70 แห่งทั่วโลก รายงานเชื่อว่าด้วยการเพิ่มขึ้นในการนำไปใช้ทั่วโลกและการเติบโตของเทคโนโลยีที่เกี่ยวข้อง สินทรัพย์ crypto ได้กลายเป็นพื้นที่นวัตกรรมที่อุตสาหกรรมการธนาคารไม่สามารถละเลยหรือพลาดได้

ในฐานะผู้ปฏิบัติงานอาวุโสในสถาบันการเงินแบบดั้งเดิม นาย Chen Zhitang ไม่เพียงแต่มีประสบการณ์ด้านการธนาคารมาหลายทศวรรษเท่านั้น แต่ยังมีการวิจัยเชิงลึกและข้อมูลเชิงลึกที่เป็นเอกลักษณ์เกี่ยวกับ Web3 และสินทรัพย์ที่เข้ารหัสอีกด้วย โดยบังเอิญกับสถาบันวิจัย Ouke Cloud Chain นาย Chen Zhitang ยังเชื่อว่าสินทรัพย์ crypto เป็นตลาดที่หลีกเลี่ยงไม่ได้สำหรับธนาคาร และฮ่องกงสามารถกลายเป็นพื้นที่ทดสอบสำหรับนวัตกรรมสินทรัพย์ crypto และยังคงมีบทบาทเป็นสะพานเชื่อมระหว่างตะวันออกและ ตะวันตก.

จากการวิจัยอย่างต่อเนื่องและการคิดเกี่ยวกับสินทรัพย์เสมือน Web3.0 และอุตสาหกรรมการธนาคาร คุณ Chen Zhitang เพิ่งเสร็จสิ้นบทความ Thinking about Digital Transformation: Web3.0 and Banking นาย Chen Zhitang ระบุในบทความว่าเมื่อเทียบกับการลงทุนในสินทรัพย์เสมือนและทิศทางของ RWA แล้ว Stablecoins มีความเหมาะสมที่สุดสำหรับธรรมชาติของธุรกิจธนาคารและมีเส้นทางการเข้ามาที่ชัดเจนที่สุดในปัจจุบัน หน่วยงานการธนาคารของฮ่องกงสามารถให้บริการที่เกี่ยวข้องกับ Stablecoin แก่ลูกค้าแต่ละรายโดยการเข้าร่วมในธุรกิจ Stablecoin และให้บริการการชำระเงินผ่านธนาคารแก่ผู้ให้บริการสินทรัพย์เสมือน (VASP) ที่ผ่านการรับรอง เมื่อฐานลูกค้าเพิ่มขึ้น พวกเขาสามารถสร้าง quasi-SEN พร้อมข้อมูลอ้างอิงได้ ไปยังธนาคาร Silvergate ระบบการชำระเงิน

ในมุมมองของนาย Chen Zhitang การมีส่วนร่วมของธนาคารในรูปแบบสินทรัพย์เสมือนไม่เพียงแต่จะบรรลุผลในการโปรโมตแบรนด์เท่านั้น แต่ยังปรับปรุงโครงสร้างลูกค้าและเพิ่มแหล่งรายได้อีกด้วย ที่สำคัญกว่านั้น การเปิดตัวสินทรัพย์เสมือนจะปรับเปลี่ยนระบบผลิตภัณฑ์ของธนาคารไปอย่างสิ้นเชิง แนวคิดเหล่านี้คล้ายกับข้อสรุปของรายงาน ภาพรวมการเข้ารหัสของธนาคารทั่วโลกปี 2023 โดยสถาบันวิจัย Ouke Cloud Chain

บทความนี้จัดพิมพ์เป็นฉบับพิเศษเพื่อประโยชน์ของผู้อ่าน

การทบทวนนโยบาย Web3 ของรัฐบาลฮ่องกง

รัฐบาลฮ่องกงกำลังส่งเสริมการก่อสร้างศูนย์สินทรัพย์เสมือนระดับโลกด้วยความเร็วและทัศนคติที่ไม่ธรรมดา

ตามรายงานของ PANews รัฐบาลฮ่องกงได้เปิดตัวแนวทางนโยบายที่เกี่ยวข้องกับสินทรัพย์เสมือนมาตั้งแต่ปี 2561 อย่างไรก็ตาม ก่อนปี 2566 นโยบายที่เกี่ยวข้องไม่ได้ดึงดูดความสนใจจากตลาดมากนัก หลังจากปี 2566 เนื่องจากกฎระเบียบของรัฐบาลฮ่องกงเกี่ยวกับสินทรัพย์เสมือน สินทรัพย์และ Web3 .0 การเปลี่ยนแปลงเชิงบวกในนโยบาย รัฐบาลฮ่องกง และสถาบันทุกระดับ รวมถึงหน่วยงานกำกับดูแลหน่วยงานการเงินของฮ่องกง และคณะกรรมการกำกับหลักทรัพย์และสัญญาซื้อขายล่วงหน้าของฮ่องกง ได้เปิดตัวคำประกาศและนโยบายต่างๆ ที่มีความสำคัญในทางปฏิบัติอย่างเข้มข้น และ ส่งเสริมการดำเนินธุรกิจสินทรัพย์เสมือนในระดับปฏิบัติ สิ่งเหล่านี้ ความคิดริเริ่มนี้ดึงดูดความสนใจของผู้เข้าร่วมอุตสาหกรรม Web3.0 ทั่วโลกอย่างมาก

นโยบายของฮ่องกงในการส่งเสริมสินทรัพย์เสมือนมีความโดดเด่นเป็นพิเศษในบริบทของการห้ามการซื้อขายสินทรัพย์ดิจิทัลอย่างเข้มงวดของจีน และการกำกับดูแลการแลกเปลี่ยนสินทรัพย์เสมือนอย่างเข้มงวดของสหรัฐอเมริกา ดังนั้นจึงหลีกเลี่ยงไม่ได้ที่จะคาดเดาว่ารัฐบาลฮ่องกงได้สื่อสารกับรัฐบาลกลางเกี่ยวกับการพัฒนาสินทรัพย์เสมือนจริงหรือไม่ นอกจากนี้ ภายใต้ภูมิหลังทางประวัติศาสตร์ของการแยกตัวจากจีน-สหรัฐฯ ฮ่องกงจะยังคงเป็นศูนย์กลางทางการเงินระหว่างประเทศและพึ่งพาสินทรัพย์เสมือนเพื่อทำลายสถานการณ์ได้หรือไม่ อย่างน้อย ความก้าวหน้าทางนโยบายร่วมกันของรัฐบาลฮ่องกงก็แสดงให้เห็นถึงความกล้าหาญและความมุ่งมั่นของผู้ปกครอง และขัดต่อประเพณีอย่างมาก สร้างความประหลาดใจให้กับสถาบันการเงินและสถาบัน Web3 สิ่งนี้ยังนำไปสู่สถานการณ์ที่เกิดขึ้นได้ยากซึ่งหน่วยงานการเงินของฮ่องกงเรียกร้องให้ธนาคารเปิดบัญชีสำหรับผู้ให้บริการสินทรัพย์ crypto แต่ก็ยังมีผู้ตอบสนองน้อย

ภายใต้นโยบายดังกล่าว ยังมีร้านแลกเปลี่ยนสกุลเงินดิจิทัลหรือ Stablecoin ในฮ่องกงอีกด้วย ลักษณะของธุรกิจของร้านรับแลกเปลี่ยนเงินเหล่านี้แยกไม่ออกจากขอบเขตการกำกับดูแลที่ออกโดยหน่วยงานการเงินฮ่องกงและคณะกรรมการกำกับหลักทรัพย์และสัญญาซื้อขายล่วงหน้าของฮ่องกง แต่ฉันไม่เคยได้ยินเกี่ยวกับร้านรับแลกเปลี่ยนเงินตราที่ต้องสมัครกับหน่วยงานกำกับดูแลข้างต้น สิ่งนี้อาจมีบางอย่างที่เกี่ยวข้องกับข้อเท็จจริงที่ว่าหน่วยงานกำกับดูแลสำหรับร้านแลกเปลี่ยนเงินตราแบบดั้งเดิมคือกรมศุลกากรและสรรพสามิตของฮ่องกง

ปฏิกิริยาและการกระทำของหน่วยงานสถาบันต่างๆ ต่อสินทรัพย์เสมือน

ในมุมมองของนโยบายการจัดการสินทรัพย์เสมือนที่เข้มงวดของจีน มาดูในต่างประเทศกันก่อน แม้จะผ่านการพัฒนามาหลายปี การมีส่วนร่วมของสถาบันต่างประเทศในสินทรัพย์เสมือนก็ยังถือว่าอยู่นอกกระแสหลัก สถาบันที่มีชื่อเสียงที่สุด 3 แห่งก่อนปี 2023 ได้แก่ MicroStrategy, Grayscale Trust และ Tesla

MicroStrategy, Grayscale Trust และ Tesla ถือเป็นช่องทางที่เป็นผู้นำการลงทุน Bitcoin ในตลาดกระทิงแห่งสุดท้าย โดยเฉพาะอย่างยิ่งภายใต้อิทธิพลส่วนตัวอันใหญ่หลวงของ Musk ความผันผวนของราคาของ Bitcoin, Dogecoin และสกุลเงินดิจิทัลอื่น ๆ มักจะเกิดขึ้นพร้อมกับการแข่งม้า เนื้อหา Twitter ของ Sk สร้างความสัมพันธ์อย่างมาก .

ในปี 2023 เสียงของสกุลเงินดิจิทัลจากยักษ์ใหญ่ทางการเงินแบบดั้งเดิมได้ดึงดูดความสนใจไปที่ตลาดสกุลเงินดิจิทัลอีกครั้ง

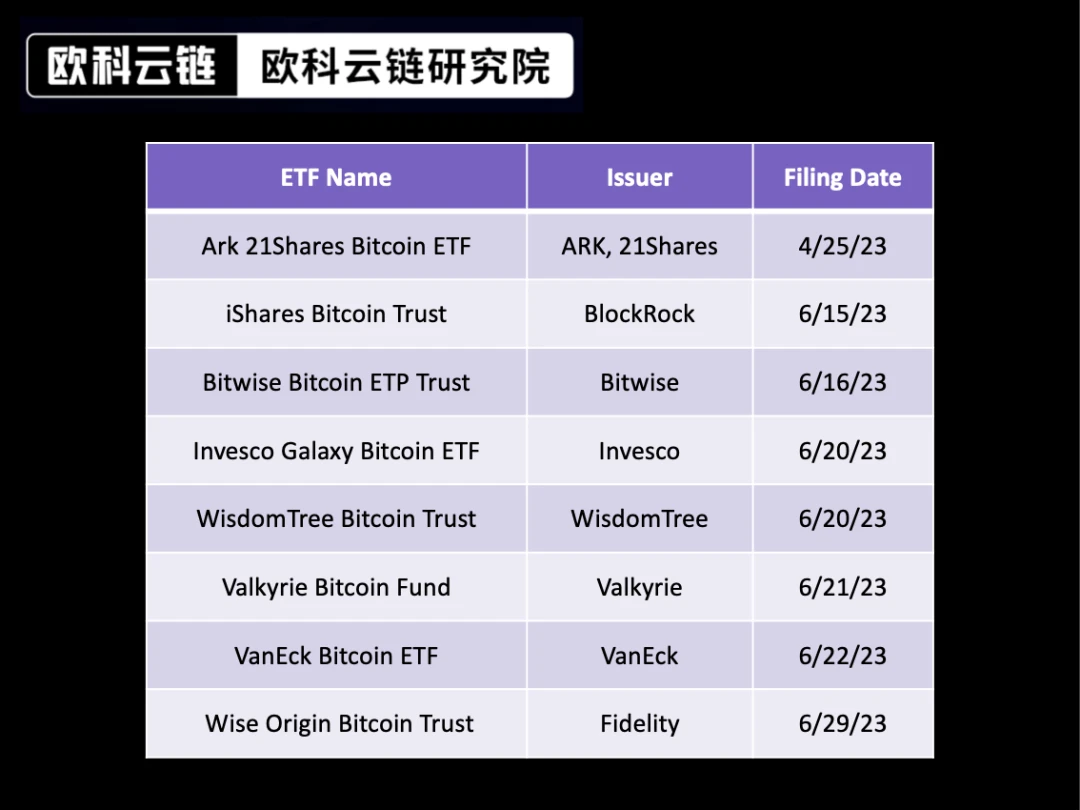

เมื่อวันที่ 15 มิถุนายน 2023 BlackRock บริษัทบริหารสินทรัพย์ที่ใหญ่ที่สุดในโลกได้ยื่นขอ Spot Bitcoin ETF ต่อสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) ตั้งแต่ปี 2023 สถาบันการเงินขนาดใหญ่ 8 แห่งในสหรัฐได้ส่ง Bitcoin Spot ETFs ให้กับ SEC ของสหรัฐอเมริกา ใบสมัครอีทีเอฟ

เมื่อวันที่ 7 สิงหาคม 2023 Paypal ยักษ์ใหญ่ด้านการชำระเงินของอเมริกาได้ประกาศเปิดตัวสกุลเงินที่มีเสถียรภาพ PayPal USD (PYUSD) ซึ่งกลายเป็นยักษ์ใหญ่ด้านเทคโนโลยีรายแรกที่ออกสกุลเงินที่มีเสถียรภาพ Patrick McHenry ประธานคณะกรรมการบริการทางการเงินของสภาผู้แทนราษฎรแห่งสหรัฐอเมริกา ออกแถลงการณ์ว่า นี่เป็นสัญญาณที่ชัดเจนว่า Stablecoins (หากออกภายใต้กรอบการกำกับดูแลที่ชัดเจน) มีศักยภาพที่จะกลายเป็นกระดูกสันหลังของระบบการชำระเงินแห่งศตวรรษที่ 21 ของเรา

ทางเลือกระหว่างบริษัทจัดการสินทรัพย์ยักษ์ใหญ่และบริษัทชำระเงินยักษ์ใหญ่ แสดงให้เห็นถึงความดึงดูดใจของสินทรัพย์เสมือนจริงต่ออุตสาหกรรมการเงินแบบดั้งเดิม ในอุตสาหกรรมการธนาคาร ทั้งธนาคารพาณิชย์แบบดั้งเดิมและธนาคารเทคโนโลยีสมัยใหม่ต่างก็เป็นผู้บุกเบิกการใช้งานอย่างแข็งขัน

ในปี 2020 ธนาคาร DBS ได้ประกาศเปิดตัว DBS Digital Exchange เพื่อสร้างระบบนิเวศสินทรัพย์ดิจิทัลที่ครอบคลุมสำหรับลูกค้าองค์กร สถาบัน และนักลงทุนที่มีคุณสมบัติ บริการต่างๆ ได้แก่ การออกโทเค็นความปลอดภัย ธุรกรรมสกุลเงินดิจิทัล และบริการการดูแลดิจิทัล เป็นต้น

ในแง่ของธนาคารเทคโนโลยี แม้ว่าธนาคาร Silvergate และธนาคาร Signature จะล้มเหลวในวงจรการขึ้นอัตราดอกเบี้ยเงินดอลลาร์สหรัฐในปีนี้ ประสบการณ์ที่ประสบความสำเร็จของพวกเขาในอุตสาหกรรมสินทรัพย์ดิจิทัลยังคงเป็นตัวอย่างที่สำคัญสำหรับอุตสาหกรรมการธนาคารในการมีส่วนร่วมในอุตสาหกรรมสินทรัพย์เสมือน

ยกตัวอย่างเช่น Silvergate Bank บริษัทไม่ได้เริ่มต้นจากพื้นที่สกุลเงินดิจิทัล แต่จริงๆ แล้วเริ่มต้นจากการเป็นธนาคารที่เชี่ยวชาญด้านการเงินด้านอสังหาริมทรัพย์ ในเดือนมกราคม 2014 Silvergate Bank มองเห็นโอกาสที่ธนาคารส่วนใหญ่ลังเลที่จะให้บริการที่เกี่ยวข้องกับสินทรัพย์เสมือน ซึ่งเป็นสถานการณ์ที่คล้ายคลึงกับสถานการณ์ปัจจุบันในฮ่องกง:

ในเวลานั้น ธนาคารส่วนใหญ่ไม่เต็มใจที่จะสัมผัสสินทรัพย์เสมือนจริง และจะปิดบัญชีของลูกค้าแต่ละรายด้วย หากพบว่ามีการโอนเงินเข้าหรือจากการแลกเปลี่ยนสกุลเงินดิจิทัล

การซื้อและการขายสกุลเงินดิจิทัลในสกุลเงิน USD เป็นกิจกรรมระดับโลกตลอด 24 ชั่วโมงทุกวัน แต่การซื้อและขายสกุลเงิน USD จำเป็นต้องใช้ระบบการเงินแบบดั้งเดิม ซึ่งช้ามากและต้องปฏิบัติตามชั่วโมงทำงานอย่างเป็นทางการของระบบการหักบัญชี

ดังนั้น Silvergate Bank จึงสร้างระบบการชำระเงินแบบเรียลไทม์ Silvergate Exchange Network (SEN) เพื่ออำนวยความสะดวกในการทำธุรกรรมสกุลเงินดิจิทัล ทำให้สามารถทำธุรกรรมระหว่างบัญชีธนาคารได้ง่าย ๆ ตลอด 24 ชั่วโมง และชำระกิจกรรมการชำระเงินสำหรับทั้งสองฝ่ายได้ทันทีและทุกเวลา ซึ่งไม่ใช่ เป็นไปได้กับธนาคารแบบดั้งเดิมหลังเวลาทำการ การจัดการธุรกิจข้ามพรมแดนนั้นแตกต่างไปจากเดิมอย่างสิ้นเชิง โดยดึงดูดผู้ค้าสถาบันและการแลกเปลี่ยนสกุลเงินดิจิทัลจำนวนมาก

ระบบ SEN ช่วยให้ลูกค้าฝากเงินหลายหมื่นล้านดอลลาร์โดยสมัครใจโดยไม่ต้องให้ Silvergate จ่ายดอกเบี้ยเลย ส่งผลให้มีการฝากเงินแบบศูนย์และต้นทุนต่ำจำนวนมาก เงินฝากของลูกค้าของ Silvergate Bank เพิ่มขึ้นเกือบเจ็ดเท่าตั้งแต่ปี 2560 สู่ระดับสูงสุดมากกว่า 11 พันล้านดอลลาร์

Signature Bank ยังได้พัฒนา Signet ซึ่งเป็นระบบการชำระเงินแบบเรียลไทม์ที่คล้ายกัน

แม้ว่าทั้งสองธนาคารที่กล่าวมาข้างต้นจะประกาศล้มละลายในปี 2023 แต่การสะสมทุนและผลกำไรที่มีต้นทุนต่ำซึ่งธนาคารที่เป็นมิตรกับการเข้ารหัสลับสามารถทำได้นั้น จะเป็นเค้กที่น่าดึงดูดสำหรับทุกธนาคาร

ในตลาดท้องถิ่นของฮ่องกง ตามข้อมูลของ Bloomberg ธนาคาร ZA ซึ่งเป็นธนาคารเสมือนที่ใหญ่ที่สุดในฮ่องกง กำลังส่งเสริมบริการแลกเปลี่ยนสกุลเงินดิจิตอลและเงินตราทั่วไป Yao Wensong ซีอีโอของ ZhongAn Bank กล่าวในการให้สัมภาษณ์เมื่อวันที่ 11 เมษายนว่า ZhongAn Bank จะทำหน้าที่เป็นธนาคารการชำระเงิน ซึ่งช่วยให้ลูกค้าสามารถถอน cryptocurrencies ในสกุลเงินดอลลาร์ฮ่องกง ดอลลาร์สหรัฐ และสกุลเงินอื่น ๆ หลังจากฝากโทเค็น crypto บนการแลกเปลี่ยนที่ได้รับอนุญาต

โมเดลธุรกิจนี้ทำงานบน HashKey และ OSL แล้ว ซึ่งปัจจุบันเป็นการแลกเปลี่ยนสกุลเงินดิจิทัลที่ได้รับใบอนุญาตที่โด่งดังที่สุดสองแห่งในฮ่องกง ZhongAn Bank จะให้บริการแบบเดียวกันกับการแลกเปลี่ยนอื่น ๆ หลังจากได้รับใบอนุญาตแล้ว

ทิศทางการเข้าร่วมที่หน่วยงานการธนาคารของฮ่องกงสามารถเลือกได้

เมื่อพิจารณาจากการวางแนวนโยบายของฮ่องกงและทิศทางธุรกิจขององค์กรขนาดใหญ่ในต่างประเทศ การลงทุนในสินทรัพย์เสมือน ธุรกิจสกุลเงินที่มีเสถียรภาพ และการสร้างโทเค็นสินทรัพย์ในโลกแห่งความเป็นจริง (Real World Asset, RWA) ถือเป็นทิศทางธุรกิจหลักสามทิศทาง จากมุมมองของธนาคาร เมื่อเปรียบเทียบกับการลงทุนในสินทรัพย์เสมือนและ RWA แล้ว Stablecoins เหมาะสมกับลักษณะของธุรกิจธนาคารมากที่สุดและมีเส้นทางการเข้ามาที่ชัดเจนที่สุดในปัจจุบัน

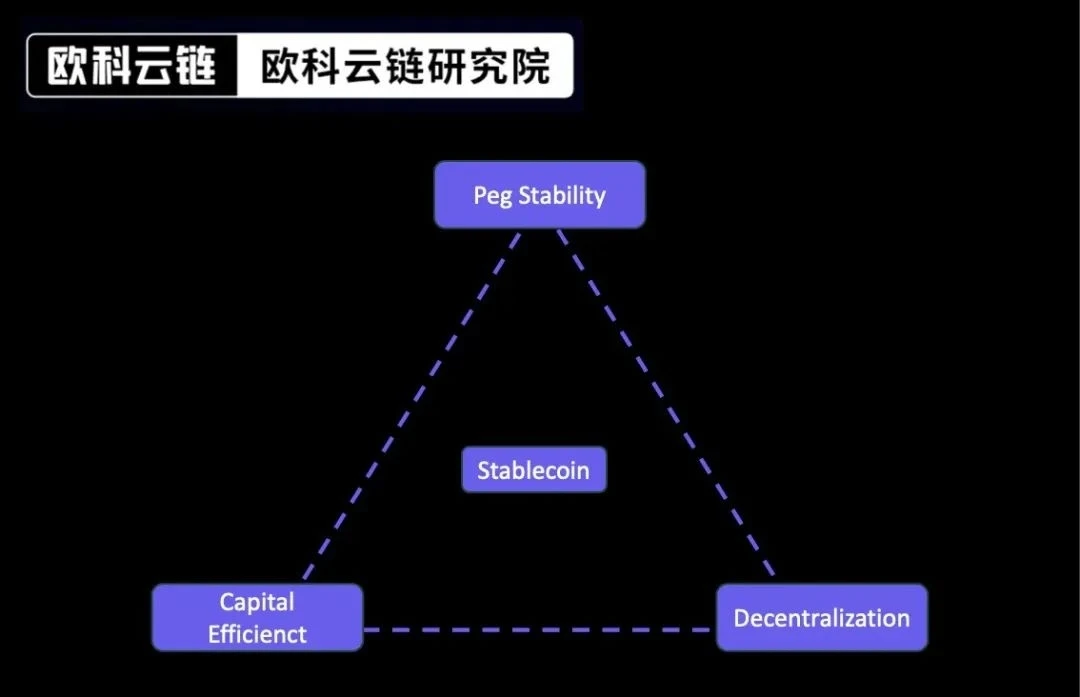

ปัจจุบันมีวิธีการพัฒนาหลักๆ อยู่ 3 วิธีสำหรับ Stablecoins ได้แก่ Stablecoins ที่ได้รับการสนับสนุนจากสินทรัพย์ซึ่งแสดงโดย USDT และ USDC, Stablecoins ที่ค้ำประกันด้วยสกุลเงินดิจิทัลซึ่งแสดงโดย DAI และ Stablecoins แบบอัลกอริทึมที่แสดงโดย UST

การออกแบบ Stablecoin แต่ละอันมีข้อบกพร่องเฉพาะตัวของตัวเอง ในอุตสาหกรรม การแลกเปลี่ยนเหล่านี้มักเรียกกันว่า “Impossible Stablecoin Triangle” เนื่องจากเป็นไปไม่ได้ที่จะบรรลุคุณสมบัติทั้งสามพร้อมกันในการออกแบบเดียว: ความเสถียรของหมุด การกระจายอำนาจ และประสิทธิภาพของเงินทุน สถานการณ์ปัจจุบันคือโครงการ Stablecoin สามารถให้ความสำคัญกับคุณสมบัติสองในสามเท่านั้น กล่าวอีกนัยหนึ่ง หากโครงการ Stablecoin ต้องการได้รับความได้เปรียบในสองด้าน ก็จะต้องประนีประนอมในด้านที่สาม ทั้งหมดเลย:

เหรียญ stablecoin ที่ได้รับการสนับสนุนจากสินทรัพย์ เช่น USDC และ USDT ขึ้นชื่อในเรื่องความเสถียรและประสิทธิภาพของเงินทุน และได้รับการสนับสนุนจากหลักประกัน 1:1 แต่ทั้งหมดได้รับการควบคุมจากส่วนกลาง ซึ่งนำมาซึ่งความเสี่ยงในการพึ่งพา ดังที่เราได้เห็นจาก USDC Exposure to Silicon Valley Bank และความทึบของ USDT

เหรียญ Stablecoin ที่มีหลักประกันแบบ Crypto เช่น DAI นำมาซึ่งความมั่นคงและผลประโยชน์จากการกระจายอำนาจ แต่พวกมันต้องการอัตราการหลักประกันที่สูงกว่าสำหรับการทำเหรียญ ทำให้มีประสิทธิภาพด้านเงินทุนน้อยกว่าตัวเลือกอื่น ๆ

เหรียญ Stablecoin แบบอัลกอริธึม เช่น UST มีข้อได้เปรียบในการกระจายอำนาจและเงินทุนที่มีประสิทธิภาพ และมีกลไกการบำรุงรักษาหมุดที่เป็นเอกลักษณ์ แต่ทั้งหมดยังขาดประวัติการดำเนินงาน และกลไกของเหรียญเหล่านั้นก็มีปัญหาโดยธรรมชาติ ซึ่งนำมาซึ่งความเสี่ยงที่อาจเกิดความไม่แน่นอนของราคา

เนื่องจากปัญหาสามเหลี่ยมที่ไม่เสถียรข้างต้น Stablecoin จึงถูกเรียกว่า Holy Grail ของ Web3 และบริษัทผู้ออก Stablecoin ทุกแห่งต่างก็มองหาแนวทางแก้ไขที่แตกต่างกัน

จากคำแนะนำด้านนโยบายของหน่วยงานการเงินของฮ่องกง ปัจจุบันมีเพียง Stablecoin ที่ได้รับการสนับสนุนจากสินทรัพย์เท่านั้นที่ได้รับอนุญาตให้ดำเนินธุรกิจเพื่อให้แน่ใจว่ามีกลไกการเชื่อมโยงราคาแบบ 1:1 ระหว่าง Stablecoin และสกุลเงินตามกฎหมาย และหลีกเลี่ยงความผันผวนที่ตามมา สำหรับเหรียญ stablecoin ที่ได้รับการสนับสนุนจากสินทรัพย์ นั้น USDT ซึ่งเป็นเหรียญ stablecoin ที่ออกโดยวัตถุที่ไม่ได้รับการควบคุมนั้นจะถูกแยกออกไป ดังนั้น บริษัทเหรียญ stablecoin ที่ปฏิบัติตามข้อกำหนด เช่น Circle และ Paxos ที่ได้รับใบอนุญาตการปฏิบัติตามกฎระเบียบจะเป็นพันธมิตรที่ธนาคารต้องการ

ทิศทางธุรกิจและการวิเคราะห์ผลกำไรของธนาคารที่เลือกใช้ Stablecoin

ธนาคารที่เข้าร่วมธุรกิจ Stablecoin มีทิศทางธุรกิจดังต่อไปนี้:

1. ให้บริการที่เกี่ยวข้องกับ Stablecoin แก่ลูกค้าแต่ละราย

หนึ่งในสถานการณ์การพัฒนาที่คุ้มค่าที่สุดในระบบนิเวศของสกุลเงินดิจิทัลคือช่องทางการฝากและถอนเงิน สำหรับนักลงทุนรายย่อย บริการโอนเงินและแลกเปลี่ยนระหว่างสกุลเงินตามกฎหมายและสกุลเงินที่มีเสถียรภาพเป็นสิ่งจำเป็นมากที่สุด แต่ในปัจจุบัน ยกเว้นธนาคาร Zhongan ไม่มีธนาคารขนาดใหญ่ในฮ่องกงใดที่ออกแถลงการณ์ที่ชัดเจน

ในความเป็นจริง ธนาคารสามารถค่อยๆ พัฒนาบริการ Stablecoin สำหรับลูกค้าแต่ละรายได้

ประการแรกคือธุรกิจการโอนเงินระหว่างลูกค้ารายบุคคลและบริษัทที่ออกเหรียญ stablecoin ที่ปฏิบัติตามข้อกำหนด ธุรกิจการส่งเงินมีต้นทุนการปฏิบัติตามกฎระเบียบต่ำที่สุด ธนาคารจะตรวจสอบแหล่งที่มาของเงินทุนส่วนบุคคลตามข้อกำหนดการป้องกันการฟอกเงิน/ต่อต้านการก่อการร้ายในปัจจุบัน นอกจากนี้ การส่งเงินยังปฏิบัติตามข้อกำหนดการป้องกันการฟอกเงิน/ต่อต้านการก่อการร้ายในปัจจุบันอีกด้วย มันคือ ธุรกิจการโอนเงินขาออกสกุลเงินตามกฎหมายแบบดั้งเดิม

ประการที่สองคือการรับการโอนเงินดอลลาร์สหรัฐ (หรือสกุลเงินทางกฎหมายอื่น ๆ ที่เป็นไปตามข้อกำหนดในอนาคต) จากลูกค้าแต่ละรายจากบริษัทที่ออกเหรียญ Stablecoin ที่เป็นไปตามข้อกำหนด เนื่องจากลูกค้าแต่ละรายจำเป็นต้องผ่านขั้นตอน KYC/AML ที่บริษัท Stablecoin ที่เป็นไปตามข้อกำหนด ธนาคารที่ส่งเงินของ Stablecoin ที่เป็นไปตามข้อกำหนดจึงยังดำเนินการตามขั้นตอน KYC/AML เมื่อทำการโอนเงิน ในทางทฤษฎี ไม่มีความแตกต่างจากธุรกิจการโอนเงินเข้าในสกุลเงินตามกฎหมายในปัจจุบัน

สุดท้ายนี้ ธนาคารสามารถพิจารณาความร่วมมือขององค์กรกับ Stablecoins ที่เป็นไปตามข้อกำหนดเพื่อให้บริการแลกเปลี่ยนเงินตราและ Stablecoin สำหรับลูกค้าแต่ละราย ในรูปแบบนี้ บริษัท Stablecoin ที่ปฏิบัติตามข้อกำหนดมีอยู่เป็นคู่สัญญากับธนาคาร

2. ให้บริการการชำระเงินผ่านธนาคารแก่ผู้ให้บริการสินทรัพย์เสมือน (VASP) ที่มีคุณสมบัติเหมาะสม

สถานการณ์ตลาดในปัจจุบันที่ธนาคารในฮ่องกงต้องเผชิญนั้นเหมือนกับสถานการณ์ที่ Silvergate Bank ในสหรัฐอเมริกาเผชิญในขณะนั้น ธนาคารต่างๆ ลังเลที่จะจัดเตรียมบัญชีธนาคารสำหรับ VASP แม้ว่าหลังจากการประชุม HKMA สองครั้ง ก็ไม่มีธนาคารใดยินดีที่จะทำ จุดยืนที่ชัดเจน ไม่ว่าในกรณีใด ทั้งสองอย่างนี้หาได้ยากในประเภทธุรกิจ

ธนาคารสามารถพิจารณาเจรจากับ Hashkey และ OSL ซึ่งเป็น Exchange สองแห่งที่ได้รับใบอนุญาตเพื่อจัดเตรียมบัญชีธนาคาร ทิศทางหลักคือธุรกิจการโอนเงินกับบริษัท Stablecoin ที่ปฏิบัติตามข้อกำหนดและระหว่างลูกค้ารายบุคคลกับ Exchange ทั้งสองแห่ง ธุรกิจการฝากและถอนเงิน และกองทุน ธุรกิจการดูแลหากการแลกเปลี่ยนออกสกุลเงินที่มั่นคงของตนเองในอนาคต

3. เมื่อฐานลูกค้าเพิ่มขึ้น ให้สร้างระบบการชำระเงินและการชำระเงินที่คล้ายกับ SEN โดยอิงจากธนาคาร Silvergate

เมื่อฐานลูกค้าที่เข้ารหัสของธนาคารเพิ่มขึ้น ธนาคารสามารถพิจารณาสร้างระบบการชำระเงินและการชำระเงินที่คล้ายกับ SEN โดยอิงจากธนาคาร Silvergate ระบบจะคล้ายกับระบบหักบัญชีของธนาคารหากเคลียร์ทุกอย่างภายในธนาคารแล้วต้นทุนการพัฒนาเริ่มแรกจะไม่ใช่การลงทุนขนาดใหญ่สำหรับธนาคาร

ในแง่ของรายได้ของธนาคารสะท้อนให้เห็นใน:

1. ผลการโปรโมตแบรนด์ที่โดดเด่น

ตามที่ประกาศโดย ZhongAn Bank ภายใต้การประชาสัมพันธ์ของสื่อหลัก ๆ ผู้ที่กล้าวางตำแหน่งตัวเองเป็นธนาคารที่เป็นมิตรกับการเข้ารหัสลับจะได้รับความสนใจและปริมาณข้อมูลมหาศาล หากเป็นธนาคารขนาดเล็กและขนาดกลางแบบดั้งเดิม จะเป็นโอกาสที่ดีในการปฏิรูปภาพลักษณ์ของตนเองและปรับปรุงแบรนด์ของตัวเอง แม้ว่าจะไม่สามารถดำเนินธุรกิจขนาดใหญ่ได้เนื่องจากค่าใช้จ่ายในการปฏิบัติตามกฎระเบียบ แต่ก็จะรักษา ตำแหน่งที่ชัดเจนและความได้เปรียบผู้เสนอญัตติรายแรกในอุตสาหกรรม

2. โอกาสในการปรับปรุงโครงสร้างลูกค้า

นักลงทุนในอุตสาหกรรมสินทรัพย์เสมือนส่วนใหญ่เป็นคนหนุ่มสาว โดยเฉพาะ Generation Z ที่เกิดหลังปี 1990 ในสถานการณ์ปัจจุบันที่มีธนาคารที่เป็นมิตรกับ crypto เพียงไม่กี่แห่งให้เลือกธนาคารที่ให้บริการฝากและถอนเงินจะดึงดูดลูกค้ารุ่นใหม่เหล่านี้ให้เปิดบัญชีอย่างมากสำหรับธนาคารขนาดเล็กและขนาดกลางแบบดั้งเดิมที่ให้บริการลูกค้าวัยกลางคนและผู้สูงอายุเป็นหลัก นับเป็นการปรับปรุงที่ดีต่อลูกค้าอย่างมาก โครงสร้าง โอกาส

สำหรับลูกค้าองค์กร โดยยกตัวอย่างลูกค้า 150 รายที่ได้ตั้งถิ่นฐานใน Cyberport ธนาคารที่อ้างว่าเป็นมิตรกับสกุลเงินดิจิทัลจะบรรลุผลทางการตลาดแบบจุดต่อจุด และดึงดูดลูกค้าจากอุตสาหกรรมให้เปิดบัญชี

ในแง่ของลูกค้าข้ามพรมแดน ภายใต้พื้นหลังที่ห้ามการซื้อขายสินทรัพย์เสมือนในประเทศจีน การเปิดบัญชีในฮ่องกงพร้อมโอกาสในการซื้อขายสินทรัพย์เสมือนจะดึงดูดชาวจีนได้มาก ไม่ใช่เรื่องเกินจริงที่จะคาดการณ์ว่าสิ่งของในการซื้อของนักท่องเที่ยวที่มาเยือนฮ่องกง ตั้งแต่สินค้าฟุ่มเฟือยในอดีตไปจนถึงประกันภัยและเงินฝากประจำในปัจจุบัน จะกลายเป็นสินทรัพย์เสมือนจริงในอนาคต

3. โอกาสในการทำกำไรของ Stablecoin ที่เป็นไปได้

นอกเหนือจากรายได้จากการแลกเปลี่ยนแบบธรรมดา (จริงๆ แล้วรายได้ส่วนนี้มีความสำคัญมากอยู่แล้ว) ปัจจุบัน Stablecoins มีโอกาสทำกำไรที่ดีเยี่ยม

ยกตัวอย่าง Tether ผู้ออก USDT ตามรายงานไตรมาสที่ 2 ปี 2023 สินทรัพย์รวมของ USDT มีมูลค่าถึง 86 พันล้านดอลลาร์สหรัฐในปัจจุบัน จาก 66 พันล้านดอลลาร์ในช่วงต้นปี ซึ่งสินทรัพย์มากกว่า 55 พันล้านดอลลาร์สหรัฐถูกใช้ในการลงทุน ในสินทรัพย์ไร้ความเสี่ยง เช่น พันธบัตรสหรัฐฯ กำไรส่วนใหญ่มาจากสิ่งนี้

ตามรายงาน Tether ทำกำไรได้มากกว่า 1 พันล้านดอลลาร์ในไตรมาสที่ 2 และ 1.48 พันล้านดอลลาร์ในไตรมาสที่ 1 Tether คาดว่าจะได้รับผลกำไร 4 พันล้านดอลลาร์ในปีนี้ นั่นเป็นผลกำไรมากกว่าบริษัทจัดการสินทรัพย์ยักษ์ใหญ่ระดับโลกอย่าง Blackrock ซึ่งมีพนักงานเพียง 50 คน

นำธนาคาร Slivergate มาเป็นตัวอย่างอีกครั้ง ระบบ SEN ดูดซับเงินฝากจำนวนมากโดยไม่มีค่าใช้จ่ายและต้นทุนต่ำ โดยให้การสนับสนุนทางการเงินจำนวนมากสำหรับการลงทุนในพันธบัตรและสินเชื่อ

สำหรับธนาคารขนาดเล็กและขนาดกลางพวกเขามีข้อเสียอย่างมากในแง่ของแหล่งเงินทุนเมื่อเทียบกับธนาคารขนาดใหญ่ ตัวอย่างเช่น มีข้อเสียในระบบการชำระเงินเมื่อแข่งขันเพื่อแย่งเงินฝาก CASA พวกเขามีข้อเสียในด้านการกำหนดราคาสินเชื่อเมื่อแข่งขันเพื่อแย่งเงินฝากจากสีน้ำเงินขนาดใหญ่ ลูกค้าชิป ในตลาดการให้กู้ยืมระหว่างธนาคารยังมีข้อเสียของอันดับเครดิต

ดังนั้น หากสามารถหาแหล่งเงินทุนที่มีต้นทุนต่ำจำนวนมากผ่านอุตสาหกรรมสินทรัพย์เสมือน ก็จะให้การสนับสนุนอย่างแข็งแกร่งแก่ธนาคารในการพัฒนาธุรกิจสินทรัพย์ และระดับส่วนต่างอัตราดอกเบี้ยสุทธิจะดีขึ้น

4. การเปิดตัวสินทรัพย์เสมือนจะปรับรูปแบบระบบผลิตภัณฑ์ของธนาคาร

วิธีการทำงานของบัญชีแยกประเภทแบบกระจายสินทรัพย์เสมือนจะปรับเปลี่ยนระบบผลิตภัณฑ์ของธนาคารโดยสิ้นเชิง

ในแง่ของการหักบัญชีและการชำระหนี้ เหรียญ stablecoin ที่ทำงานบนเครือข่าย Ethereum สามารถทำงานได้อย่างสมบูรณ์โดยไม่ต้องใช้ระบบ SWIFT แบบดั้งเดิม การหักบัญชีและการชำระหนี้แบบดั้งเดิมของธนาคารมีวิธีใหม่ในการบูรณาการการไหลของเงินทุนและการไหลของข้อมูล

ในแง่ของการให้กู้ยืม สินเชื่อส่วนบุคคลที่อิงจากการจำนองสกุลเงินดิจิทัลสามารถปรับปรุงผลิตภัณฑ์สินเชื่อส่วนบุคคลในปัจจุบันในตลาดธนาคารฮ่องกงได้ ผลิตภัณฑ์สินเชื่อส่วนบุคคลของธนาคารในฮ่องกงส่วนใหญ่เป็นสินเชื่อส่วนบุคคลและสินเชื่อจำนองบ้านส่วนบุคคล เงินฝากประจำ 100% กระบวนการสินเชื่อส่วนบุคคลที่จำนำนั้นยุ่งยากและซับซ้อนเช่นกัน สินเชื่อจำนอง Cryptocurrency ที่ใช้เทคโนโลยี DEFI หรือแม้แต่เทคโนโลยี Web2.0 สามารถปล่อยสภาพคล่องของสินทรัพย์ส่วนบุคคลได้อย่างมากและยังนำสินทรัพย์ประเภทใหม่และแหล่งรายได้มาสู่ธนาคารอีกด้วย

โทเค็นสินทรัพย์สามารถนำการเปลี่ยนแปลงที่น่าสนใจมาสู่การชำระเงินผ่านธนาคาร หากใช้เงินฝากประจำเป็นตัวอย่าง หากเป็นโทเค็น ผู้ถือสามารถชำระเงินภายนอกสำหรับเงินฝากประจำบางส่วนได้ และการชำระเงินนั้นมาพร้อมกับดอกเบี้ยที่ถูกต้อง ทำให้สินทรัพย์สามารถแบ่งแยก โอนได้ และขยายได้ไม่จำกัด

ในแง่ของ KYC ของลูกค้าธนาคาร หากมีการนำแนวคิด Soul Bound Token (SBT) มาใช้ โดยอาศัยผล KYC ที่เสร็จสมบูรณ์ของธนาคาร ลูกค้าจะสามารถตรวจสอบตัวตนแบบรวมศูนย์ภายในระบบนิเวศที่สร้างขึ้นโดยธนาคารและพันธมิตรผ่าน SBT

ธุรกิจตู้เซฟแบบดั้งเดิมส่วนใหญ่ก็มีการเปลี่ยนแปลงใหม่หลังจากใส่แนวคิดเรื่องสินทรัพย์เสมือนเข้าไป ตัวอย่างเช่น ธนาคารสามารถให้บริการดูแลคีย์ส่วนตัวแก่ลูกค้าได้

ทั้งหมดนี้เป็นเพราะแนวคิดของสินทรัพย์เสมือนทำให้เกิดความต้องการเชิงปฏิบัติและการเปลี่ยนแปลงในวงกว้าง

ความเสี่ยงและทางเลือก

การตอบสนองที่ช้าของอุตสาหกรรมธนาคารต่อสินทรัพย์เสมือนนั้นแน่นอนเนื่องมาจากการอนุรักษ์แบบดั้งเดิมภายใต้การกำกับดูแลของธนาคารที่เข้มแข็ง แต่ปัจจัยเสี่ยงต่อไปนี้ก็เป็นสาเหตุที่ทำให้ธนาคารไม่แน่ใจเช่นกัน

1. ความเสี่ยงด้านการปฏิบัติตามกฎระเบียบ

สินทรัพย์เสมือนมีความไม่เปิดเผยตัวตนสูงกว่าสินทรัพย์แบบเดิม แม้แต่บริการโอนเงินธรรมดา ก็ยากที่จะระบุแหล่งที่มาของเงินทุนของลูกค้า ภายใต้แรงกดดันในการต่อต้านการฟอกเงินที่สูงขึ้น ธนาคารต่างๆ กำลังเผชิญกับต้นทุนต่อต้านการฟอกเงินเพิ่มเติมและศักยภาพในการต่อต้านเงิน ความเสี่ยงในการฟอกเงิน โดยปกติแล้ว เขาไม่เต็มใจที่จะเริ่มดำเนินการ

นอกเหนือจากการเรียกร้องให้ธนาคารให้บริการเปิดบัญชีแล้ว หน่วยงานการเงินของฮ่องกงควรหารือเกี่ยวกับมาตรฐานการป้องกันการฟอกเงินสำหรับสินทรัพย์เสมือนกับอุตสาหกรรมอย่างจริงจัง หน่วยงานกำกับดูแลและอุตสาหกรรมควรร่วมกันกำหนดแนวทางการป้องกันการฟอกเงินโดยตรง ชัดเจน และบังคับใช้ได้ แนวทางสินทรัพย์เสมือนเพื่ออำนวยความสะดวกในการดำเนินธุรกิจของธนาคาร

2. ความเสี่ยงด้านเทคโนโลยี

สินทรัพย์เสมือนมีวิธีการดำเนินงานที่แตกต่างกันโดยสิ้นเชิง ซึ่งได้นำเสนอข้อกำหนดใหม่สำหรับธนาคารในการป้องกันการฉ้อโกงออนไลน์ การจัดการคีย์ การดูแลสินทรัพย์ ฯลฯ ในขั้นตอนนี้ เมื่อผู้ปฏิบัติงานของธนาคารโดยทั่วไปยังไม่เข้าใจเกี่ยวกับสินทรัพย์ crypto การจัดการของ ความเสี่ยงทางเทคโนโลยี ถือเป็นความท้าทายอย่างมาก และยังทำให้ธนาคารไม่สามารถเข้าไปเกี่ยวข้องกับสินทรัพย์เสมือนจริงได้อย่างง่ายดาย

ในการดำเนินธุรกิจดังกล่าว ธนาคารไม่เพียงแต่ต้องจัดตั้งบุคลากรที่มีความสามารถภายในตนเองเท่านั้น แต่ยังต้องจัดตั้งบริการสนับสนุนในอุตสาหกรรมด้วย เช่น บริษัทเทคโนโลยีที่ให้บริการอย่างมืออาชีพ บริษัทดูแลสินทรัพย์อย่างเป็นระบบ เป็นต้น

3. ความเสี่ยงเชิงกลยุทธ์

การห้ามสินทรัพย์เสมือนอย่างเข้มงวดในประเทศจีนเป็นปัจจัยหนึ่งที่ธนาคารฮ่องกงต้องพิจารณาในการดำเนินการ โดยพื้นฐานแล้วธนาคารฮ่องกงมีธุรกิจหรือสาขาอยู่ในประเทศ และธนาคารจีนไม่จำเป็นต้องพูดอะไร ดังนั้น ธนาคารในฮ่องกงไม่เพียงแต่ต้องพิจารณานโยบายท้องถิ่นของฮ่องกงเท่านั้น แต่ยังต้องคำนึงถึงความเสี่ยงด้านนโยบายภายในประเทศด้วย

รัฐบาลฮ่องกงควรสื่อสารและรายงานต่อรัฐบาลกลางและถ่ายทอดข้อมูลไปยังอุตสาหกรรมอย่างชัดเจน ธนาคารฮ่องกงที่ดำเนินธุรกิจสินทรัพย์เสมือนในฮ่องกงหากปฏิบัติตามกรอบการกำกับดูแลของรัฐบาลฮ่องกงจะไม่ละเมิดนโยบายที่เกี่ยวข้อง ในประเทศจีน เพื่อคลายความกังวลของธนาคารฮ่องกง .