ผู้เขียนต้นฉบับ: Web3 Mario (https://x.com/web3_mario)

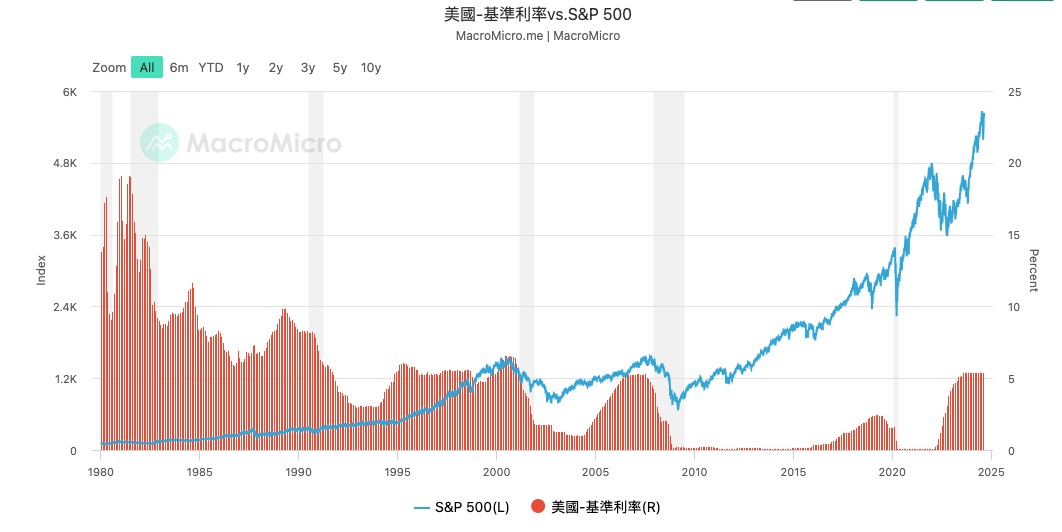

บทคัดย่อ: เมื่อวันที่ 23 สิงหาคม 2024 นายพาวเวลล์ ประธานธนาคารกลางสหรัฐ ได้ประกาศอย่างเป็นทางการในการประชุมประจำปีของธนาคารกลางทั่วโลกที่แจ็คสัน โฮล ว่า ถึงเวลาสำหรับการปรับนโยบาย แนวทางข้างหน้ามีความชัดเจน และจังหวะเวลาและจังหวะของการปรับลดอัตราดอกเบี้ยจะขึ้นอยู่กับ เกี่ยวกับข้อมูลที่เข้ามา การเปลี่ยนแปลงแนวโน้มและความสมดุลของความเสี่ยง นี่ก็หมายความว่าวงจรที่เข้มงวดของเฟดที่กินเวลามาเกือบสามปีได้นำไปสู่จุดเปลี่ยนแล้ว หากไม่มีข้อมูลมหภาคที่น่าประหลาดใจ การปรับลดอัตราดอกเบี้ยครั้งแรกจะมีขึ้นในการประชุมอัตราดอกเบี้ยในวันที่ 19 กันยายน อย่างไรก็ตาม การเข้าสู่ช่วงแรกของวงจรการลดอัตราดอกเบี้ยไม่ได้หมายความว่าการเพิ่มขึ้นอย่างรวดเร็วนั้นใกล้จะเกิดขึ้น เพื่อช่วยให้ทุกคนหลีกเลี่ยงความเสี่ยง โดยทั่วไป ในช่วงแรกของการปรับลดอัตราดอกเบี้ย เรายังต้องให้ความสนใจกับประเด็นหลัก 6 ประเด็น รวมถึงความเสี่ยงของภาวะถดถอยในสหรัฐอเมริกา อัตราการลดอัตราดอกเบี้ย แผน QT (กระชับเชิงปริมาณ) ของธนาคารกลางสหรัฐ ความเสี่ยงในการเกิดภาวะเงินเฟ้อขึ้นใหม่ ประสิทธิภาพของการเชื่อมโยงธนาคารกลางทั่วโลก และความเสี่ยงทางการเมืองของสหรัฐฯ

การปรับลดอัตราดอกเบี้ยไม่จำเป็นต้องหมายถึงการเพิ่มขึ้นของตลาดความเสี่ยงในทันที แต่ในกรณีส่วนใหญ่การลดลง

การปรับนโยบายการเงินของเฟดมีผลกระทบอย่างมากต่อตลาดการเงินโลก โดยเฉพาะอย่างยิ่งในช่วงแรกของการลดอัตราดอกเบี้ย แม้ว่าการลดอัตราดอกเบี้ยมักจะถูกมองว่าเป็นมาตรการกระตุ้นการเติบโตทางเศรษฐกิจ แต่ก็ยังมาพร้อมกับความเสี่ยงที่อาจเกิดขึ้นตามมาด้วย ซึ่งหมายความว่าการลดอัตราดอกเบี้ยไม่ได้หมายความว่าการเพิ่มขึ้นของอัตราดอกเบี้ยในทันที ตลาดความเสี่ยง ในทางกลับกัน ส่วนใหญ่จะร่วงลง สาเหตุของสิ่งนี้มักจะสามารถจำแนกได้ดังต่อไปนี้:

1. ความผันผวนที่เพิ่มขึ้นในตลาดการเงิน

โดยทั่วไปการลดอัตราดอกเบี้ยถือเป็นสัญญาณสนับสนุนเศรษฐกิจและตลาด แต่ในช่วงแรกของการลดอัตราดอกเบี้ย ตลาดอาจพบกับความไม่แน่นอนและความผันผวนที่เพิ่มขึ้น นักลงทุนมักจะตีความการกระทำของ Fed แตกต่างออกไป และบางคนอาจเชื่อว่าการปรับลดอัตราดอกเบี้ยสะท้อนถึงความกังวลเกี่ยวกับการชะลอตัวของเศรษฐกิจ ความไม่แน่นอนนี้อาจนำไปสู่ความผันผวนที่มากขึ้นในตลาดหุ้นและตลาดตราสารหนี้ ตัวอย่างเช่น ในช่วงวิกฤตการณ์ทางการเงินในปี 2544 และ 2550-2551 หุ้นมีการลดลงอย่างมาก แม้ว่า Federal Reserve จะเริ่มวงจรการลดอัตราดอกเบี้ยก็ตาม เนื่องจากนักลงทุนกังวลว่าความรุนแรงของการชะลอตัวของเศรษฐกิจจะมีมากกว่าผลกระทบเชิงบวกจากการปรับลดอัตราดอกเบี้ย

2. ความเสี่ยงจากเงินเฟ้อ

การลดอัตราดอกเบี้ยหมายถึงต้นทุนการกู้ยืมลดลง ส่งเสริมการบริโภคและการลงทุน อย่างไรก็ตาม หากการปรับลดอัตราดอกเบี้ยมากเกินไปหรือนานเกินไป อาจนำไปสู่แรงกดดันเงินเฟ้อที่เพิ่มขึ้นได้ เมื่อสภาพคล่องในระบบเศรษฐกิจมีมากตามอุปทานสินค้าและบริการที่มีจำกัด ระดับราคาอาจสูงขึ้นอย่างรวดเร็ว โดยเฉพาะอย่างยิ่งหากห่วงโซ่อุปทานมีข้อจำกัด หรือเศรษฐกิจเข้าใกล้การจ้างงานเต็มรูปแบบ ในอดีต เช่น ในช่วงปลายทศวรรษ 1970 การลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐได้นำไปสู่ความเสี่ยงที่อัตราเงินเฟ้อจะพุ่งสูงขึ้น ซึ่งส่งผลให้มีการปรับขึ้นอัตราดอกเบี้ยเชิงรุกมากขึ้นในเวลาต่อมาเพื่อควบคุมอัตราเงินเฟ้อ ทำให้เกิดภาวะเศรษฐกิจถดถอย

3. เงินทุนไหลออกและการลดค่าเงิน

การลดอัตราดอกเบี้ยโดย Fed มักจะช่วยลดความได้เปรียบด้านอัตราดอกเบี้ยของเงินดอลลาร์สหรัฐ ส่งผลให้เงินทุนไหลจากตลาดสหรัฐฯ ไปยังสินทรัพย์ที่ให้ผลตอบแทนสูงกว่าในประเทศอื่นๆ การไหลออกของเงินทุนดังกล่าวจะสร้างแรงกดดันต่ออัตราแลกเปลี่ยนเงินดอลลาร์สหรัฐ ส่งผลให้เงินดอลลาร์สหรัฐอ่อนค่าลง แม้ว่าค่าเงินดอลลาร์สหรัฐฯ ที่อ่อนค่าลงสามารถกระตุ้นการส่งออกได้ในระดับหนึ่ง แต่ก็อาจนำมาซึ่งความเสี่ยงจากภาวะเงินเฟ้อจากการนำเข้าด้วย โดยเฉพาะเมื่อราคาวัตถุดิบและพลังงานอยู่ในระดับสูง นอกจากนี้ การไหลออกของเงินทุนยังอาจนำไปสู่ความไม่มั่นคงทางการเงินในประเทศตลาดเกิดใหม่ โดยเฉพาะอย่างยิ่งประเทศที่พึ่งพาการจัดหาเงินทุนในสกุลเงินดอลลาร์สหรัฐ

4. ความไม่แน่นอนของระบบการเงิน

การลดอัตราดอกเบี้ยมักใช้เพื่อลดความเครียดทางเศรษฐกิจและสนับสนุนระบบการเงิน แต่ก็สามารถกระตุ้นให้เกิดความเสี่ยงมากเกินไปได้เช่นกัน เมื่อต้นทุนการกู้ยืมต่ำ สถาบันการเงินและนักลงทุนอาจแสวงหาการลงทุนที่มีความเสี่ยงเพื่อให้ได้ผลตอบแทนที่สูงขึ้น นำไปสู่การก่อตัวของฟองสบู่ราคาสินทรัพย์ ตัวอย่างเช่น หลังจากที่ฟองสบู่หุ้นเทคโนโลยีแตกในปี 2544 ธนาคารกลางสหรัฐได้ปรับลดอัตราดอกเบี้ยเพื่อรองรับการฟื้นตัวของเศรษฐกิจ แต่นโยบายนี้มีส่วนทำให้เกิดฟองสบู่ในตลาดอสังหาริมทรัพย์ตามมา ซึ่งท้ายที่สุดก็นำไปสู่การระบาดของวิกฤตการณ์ทางการเงินในปี 2551

5. ประสิทธิผลของเครื่องมือนโยบายมีจำกัด

ในช่วงแรกของการปรับลดอัตราดอกเบี้ย หากเศรษฐกิจอยู่ใกล้อัตราดอกเบี้ยศูนย์อยู่แล้วหรืออยู่ในสภาพแวดล้อมที่มีอัตราดอกเบี้ยต่ำ เครื่องมือนโยบายของ Fed อาจถูกจำกัด การพึ่งพาการลดอัตราดอกเบี้ยมากเกินไปอาจไม่สามารถกระตุ้นการเติบโตทางเศรษฐกิจได้อย่างมีประสิทธิภาพ โดยเฉพาะเมื่ออัตราดอกเบี้ยใกล้ศูนย์ ซึ่งจำเป็นต้องมีมาตรการนโยบายการเงินที่แปลกใหม่ เช่น มาตรการผ่อนคลายเชิงปริมาณ (QE) ในปี 2008 และ 2020 Fed ต้องใช้เครื่องมือนโยบายอื่นๆ เพื่อตอบสนองต่อภาวะเศรษฐกิจตกต่ำหลังจากลดอัตราดอกเบี้ยลงใกล้ศูนย์ ซึ่งแนะนำว่าในกรณีที่รุนแรง การลดอัตราดอกเบี้ยจะมีประสิทธิผลจำกัด

เรามาดูข้อมูลในอดีตกันดีกว่า กับการสิ้นสุดของสงครามเย็นระหว่างสหรัฐอเมริกาและสหภาพโซเวียตในทศวรรษ 1990 และโลกเข้าสู่ภูมิทัศน์ทางการเมืองของโลกาภิวัตน์ที่นำโดยสหรัฐฯ จนถึงขณะนี้ นโยบายการเงินของ Fed ได้สะท้อนถึงประเด็นบางประการ ระดับความล่าช้า ในปัจจุบัน การเผชิญหน้าระหว่างจีนและสหรัฐอเมริกาดำเนินไปอย่างเต็มที่ การกระจายตัวของระเบียบแบบเก่าทำให้ความเสี่ยงของความไม่แน่นอนทางนโยบายรุนแรงขึ้นอย่างไม่ต้องสงสัย

รวบรวมจุดความเสี่ยงหลักในตลาดปัจจุบัน

ต่อไป เราจะมาดูประเด็นความเสี่ยงหลักที่มีอยู่ในตลาดปัจจุบัน โดยมุ่งเน้นไปที่ความเสี่ยงจากภาวะเศรษฐกิจถดถอยในสหรัฐอเมริกา อัตราการลดอัตราดอกเบี้ย แผน QT (การกระชับเชิงปริมาณ) ของธนาคารกลางสหรัฐ ความเสี่ยงที่จะฟื้นคืนภาวะเงินเฟ้อ และ ประสิทธิภาพของการเชื่อมโยงธนาคารกลางทั่วโลก

ความเสี่ยงที่ 1: ความเสี่ยงจากภาวะเศรษฐกิจถดถอยของสหรัฐฯ

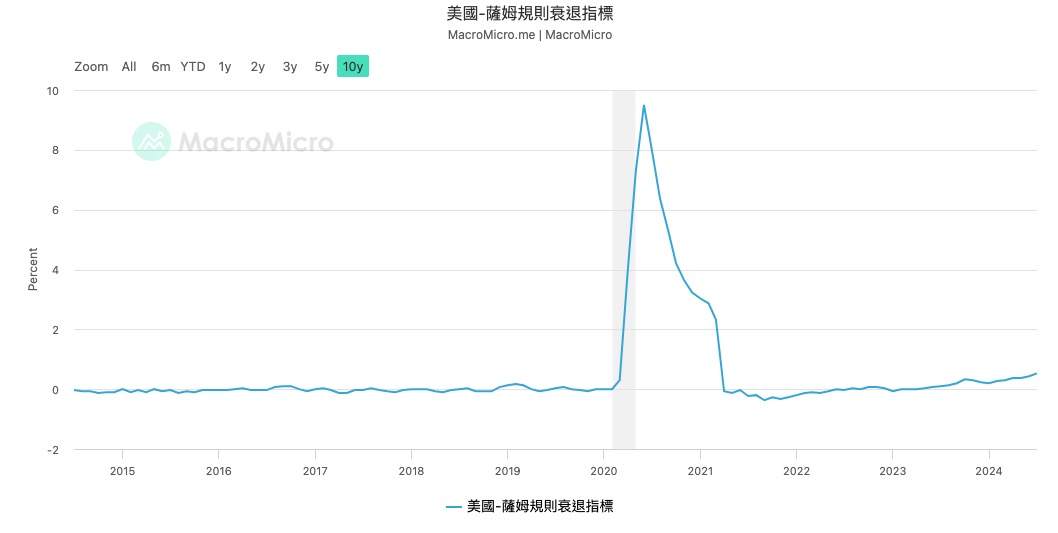

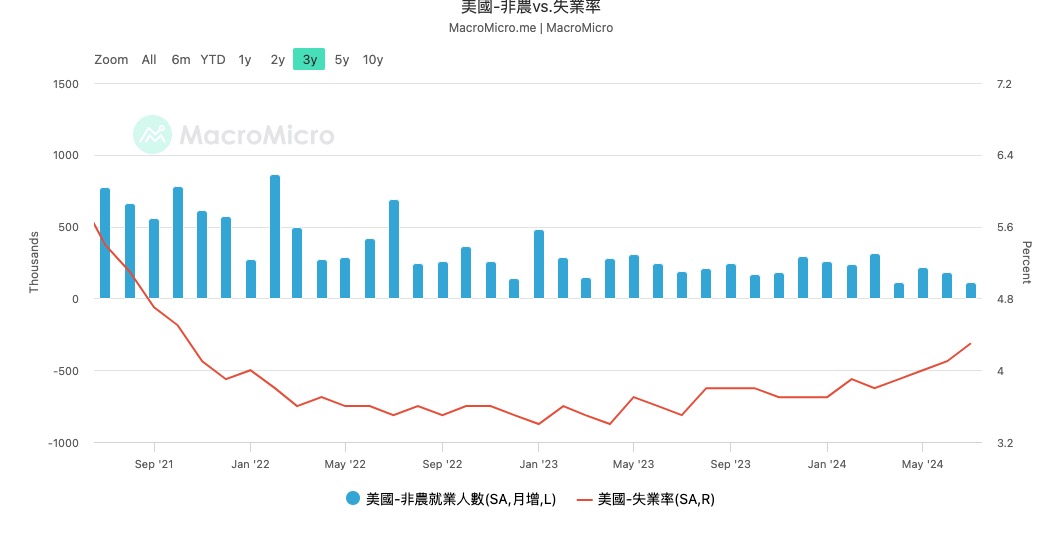

มีหลายคนที่เรียกการปรับลดอัตราดอกเบี้ยที่อาจเกิดขึ้นในเดือนกันยายนว่าเป็น การปรับลดอัตราดอกเบี้ยเชิงรับ จากเฟด สิ่งที่เรียกว่าการลดอัตราดอกเบี้ยเพื่อการป้องกันหมายถึงการตัดสินใจลดอัตราดอกเบี้ยเพื่อลดความเสี่ยงของภาวะเศรษฐกิจถดถอยที่อาจเกิดขึ้นเมื่อข้อมูลทางเศรษฐกิจไม่ลดลงอย่างมีนัยสำคัญ ในบทความที่แล้วของฉัน ฉันได้วิเคราะห์ว่าอัตราการว่างงานของสหรัฐฯ ได้กำหนดบรรทัดเตือน Sam Rule สำหรับภาวะเศรษฐกิจถดถอยอย่างเป็นทางการ ดังนั้นจึงเป็นเรื่องสำคัญอย่างยิ่งที่จะต้องสังเกตว่าการปรับลดอัตราดอกเบี้ยในเดือนกันยายนจะช่วยลดอัตราการว่างงานที่เพิ่มสูงขึ้น และด้วยเหตุนี้จึงทำให้เศรษฐกิจมีเสถียรภาพต่อภาวะถดถอย

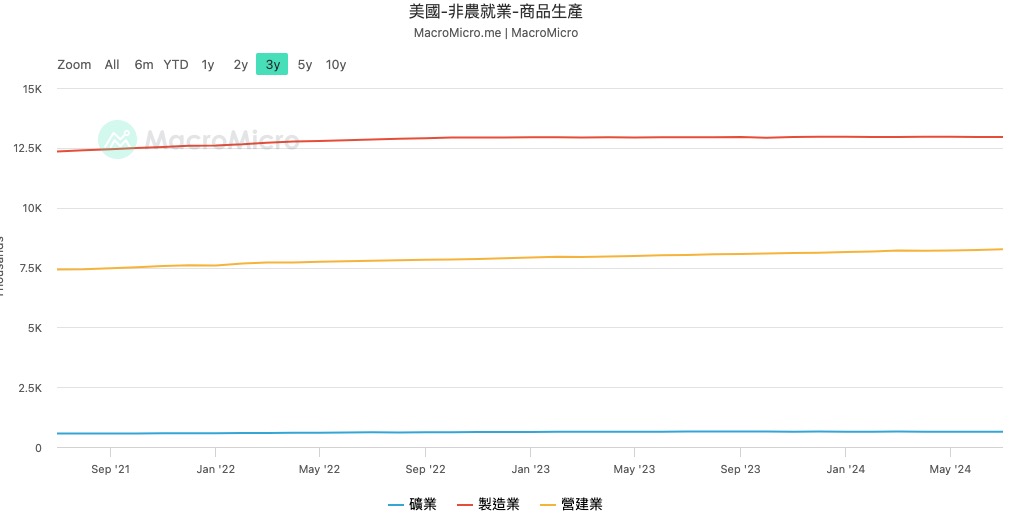

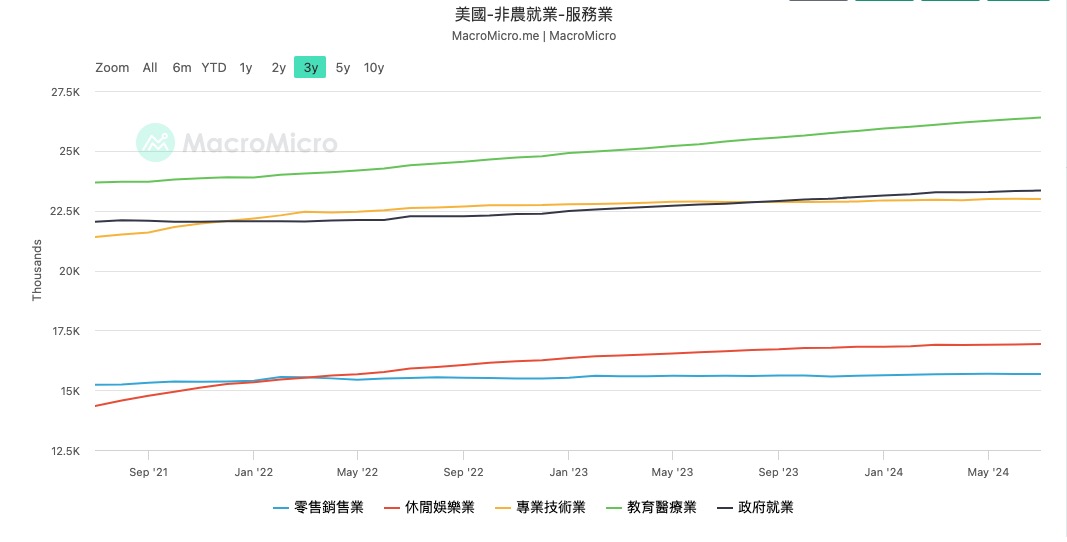

เรามาดูรายละเอียดของข้อมูลการจ้างงานนอกภาคเกษตรเพื่อดูว่าเกิดอะไรขึ้นโดยเฉพาะ เราจะเห็นได้ว่าในหมวดการผลิตสินค้าโภคภัณฑ์การจ้างงานในภาคการผลิตมีความผันผวนต่ำมาเป็นเวลานาน และอุตสาหกรรมก่อสร้างมีส่วนทำให้ข้อมูลเพิ่มมากขึ้น . สำหรับเศรษฐกิจสหรัฐฯ การผลิตระดับไฮเอนด์ รวมถึงอุตสาหกรรมเทคโนโลยีและบริการทางการเงินที่เข้ากัน ถือเป็นแรงผลักดันหลัก กล่าวคือ เมื่อรายได้ของชนชั้นสูงที่มีรายได้สูงนี้เพิ่มขึ้น การบริโภคก็จะเพิ่มมากขึ้นตามไปด้วย ผลกระทบต่อความมั่งคั่งซึ่งจะเป็นประโยชน์ต่อผู้อื่น สถานการณ์การจ้างงานของคนกลุ่มนี้สามารถใช้เป็นตัวบ่งชี้ที่สำคัญของสถานการณ์การจ้างงานโดยรวมในสหรัฐอเมริกา ความอ่อนแอในการจ้างงานภาคการผลิตอาจทำให้เกิดความเสี่ยงบางประการ นอกจากนี้ หากเราดูดัชนีการผลิต ISM (PMI) ของสหรัฐอเมริกา เราจะเห็นว่า PMI มีแนวโน้มลดลงอย่างรวดเร็ว ซึ่งสนับสนุนจุดอ่อนของอุตสาหกรรมการผลิตของสหรัฐฯ ต่อไป

ต่อไป มาดูอุตสาหกรรมการบริการกัน อุตสาหกรรมเทคโนโลยีระดับมืออาชีพและอุตสาหกรรมค้าปลีกต่างแสดงสถานการณ์แช่แข็งเช่นเดียวกัน ปัจจัยหลักที่ส่งผลเชิงบวกต่อตัวชี้วัดนี้คือการศึกษา การดูแลทางการแพทย์ และการพักผ่อนและความบันเทิง ฉันคิดว่ามีสองเหตุผลหลักคือ เมื่อเร็ว ๆ นี้ มีการเกิดซ้ำของโควิด-19 และได้รับผลกระทบจากพายุเฮอริเคน ประสบปัญหาการขาดแคลนบุคลากรทางการแพทย์ที่เกี่ยวข้องในระดับหนึ่ง เหตุผลที่สองคือชาวอเมริกันส่วนใหญ่ไปเที่ยวพักผ่อนในเดือนกรกฎาคม ซึ่งนำไปสู่การเติบโตของอุตสาหกรรมการท่องเที่ยวและการพักผ่อนและความบันเทิงอื่นๆ เมื่อวันหยุดสิ้นสุดลง งานด้านนี้จะต้องได้รับผลกระทบอย่างแน่นอน

ดังนั้น โดยทั่วไปแล้ว ความเสี่ยงจากภาวะเศรษฐกิจถดถอยในปัจจุบันในประเทศสหรัฐอเมริกายังคงมีอยู่ ดังนั้น เพื่อนๆ จึงต้องสังเกตความเสี่ยงที่เกี่ยวข้องเพิ่มเติมผ่านข้อมูลมหภาค ซึ่งส่วนใหญ่ได้แก่ การจ้างงานนอกภาคเกษตรกรรม สิทธิประโยชน์การว่างงานเบื้องต้น PMI ดัชนีความเชื่อมั่นผู้บริโภค CCI ดัชนีราคาที่อยู่อาศัย ฯลฯ .

ความเสี่ยงที่ 2: อัตราการลดอัตราดอกเบี้ย

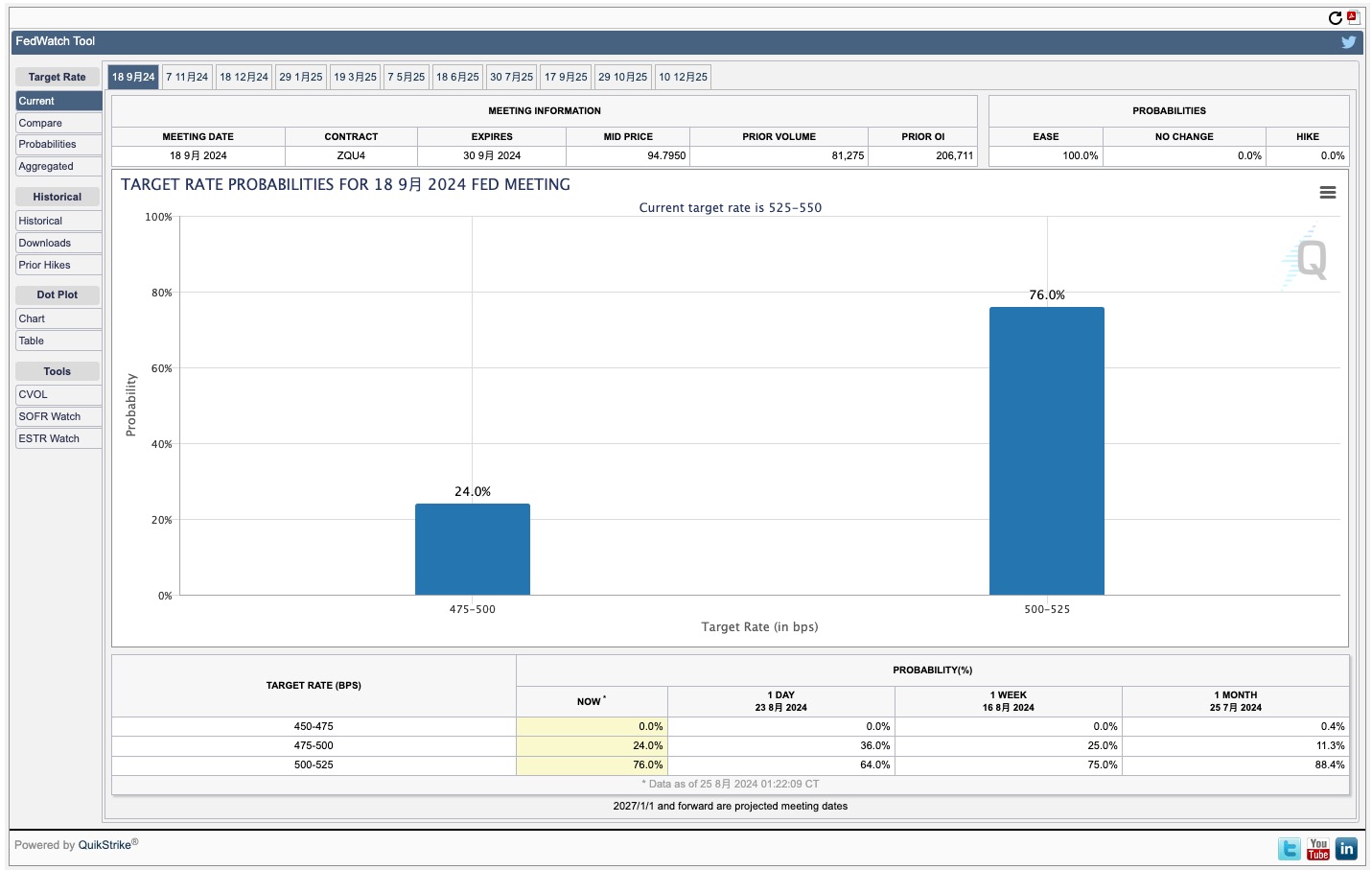

สิ่งที่สองที่ต้องให้ความสนใจคือการลดอัตราดอกเบี้ย แม้ว่าจะมีการยืนยันว่าได้เริ่มลดอัตราดอกเบี้ยแล้ว แต่ความเร็วของการลดอัตราดอกเบี้ยจะส่งผลต่อประสิทธิภาพของตลาดสินทรัพย์เสี่ยง การปรับลดอัตราดอกเบี้ยฉุกเฉินโดยธนาคารกลางสหรัฐนั้นค่อนข้างหายากในประวัติศาสตร์ ดังนั้น ความผันผวนทางเศรษฐกิจระหว่างการประชุมอัตราดอกเบี้ยจำเป็นต้องมีการตีความของตลาดเองเพื่อส่งผลต่อแนวโน้มราคา เมื่อข้อมูลทางเศรษฐกิจบางอย่างบ่งชี้ว่าธนาคารกลางสหรัฐกำลังขึ้นอัตราดอกเบี้ยช้าเกินไป จะเป็นคนแรกที่เริ่มดำเนินการ ดังนั้นจึงจำเป็นอย่างยิ่งที่จะต้องกำหนดอัตราการลดอัตราดอกเบี้ยที่เหมาะสมและเป็นแนวทางให้ตลาดดำเนินการตามเป้าหมายของเฟดผ่านคำแนะนำอัตราดอกเบี้ย

ประมาณการตลาดปัจจุบันสำหรับการตัดสินใจเรื่องอัตราดอกเบี้ยในเดือนกันยายนคือ มีความน่าจะเป็นเกือบ 75% ที่จะลดลง 25 ถึง 50 BP และความน่าจะเป็น 25% ที่จะลดลง 50 ถึง 75 BP ดังนั้น ควรให้ความสนใจอย่างใกล้ชิดกับการตัดสินของตลาด สามารถตัดสินอารมณ์ตลาดได้อย่างชัดเจน

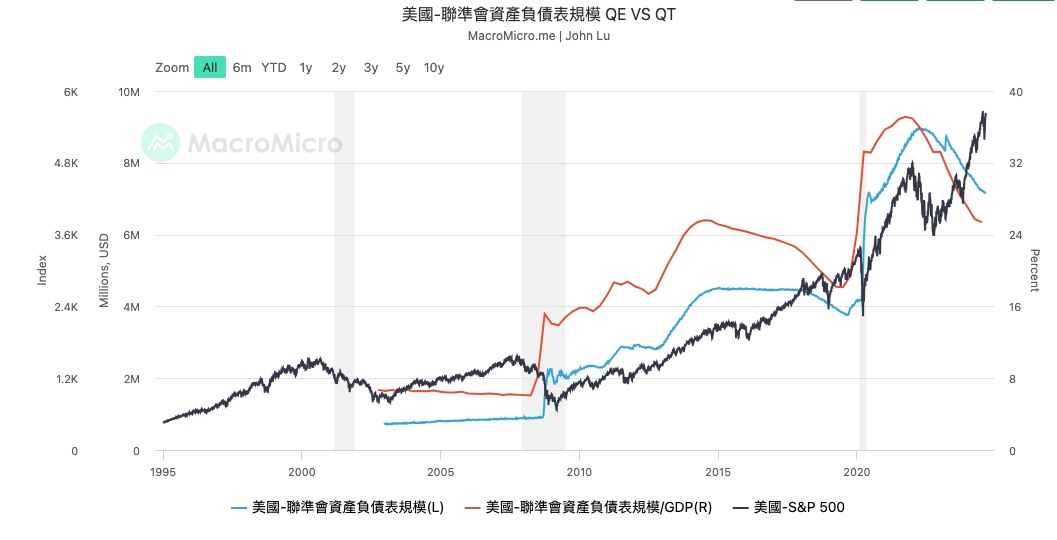

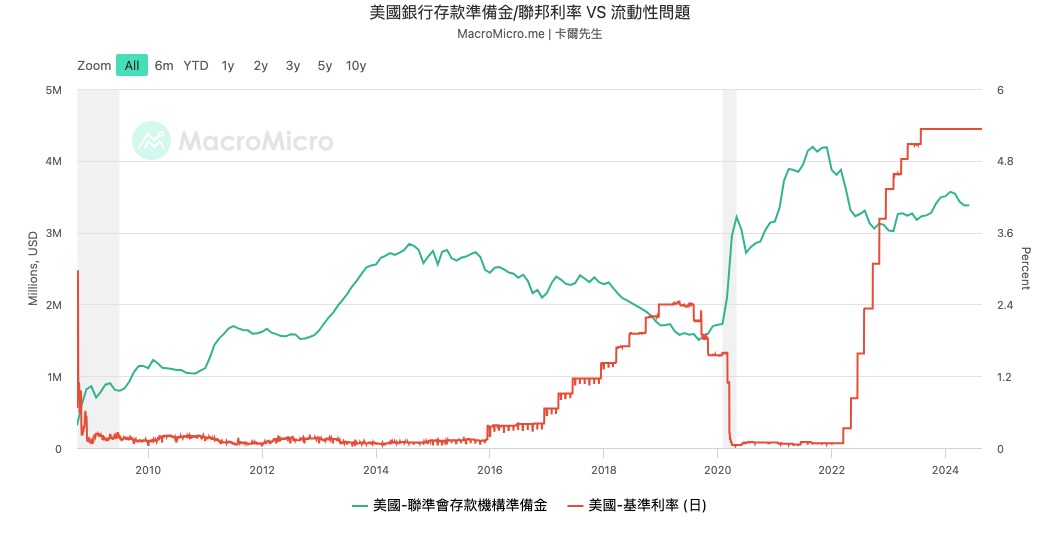

ความเสี่ยงที่สาม: แผน QT

นับตั้งแต่เกิดวิกฤตการณ์ทางการเงินในปี 2551 ธนาคารกลางสหรัฐได้ลดอัตราดอกเบี้ยลงอย่างรวดเร็วเหลือ 0 แต่ก็ยังล้มเหลวในการฟื้นฟูเศรษฐกิจในขณะนั้น นโยบายการเงินล้มเหลวเนื่องจากไม่สามารถลดอัตราดอกเบี้ยลงต่อไปได้ สภาพคล่องเข้าสู่ตลาด Federal Reserve สร้างมาตรการผ่อนคลายเชิงปริมาณ (QE) เป็นเครื่องมือที่อัดฉีดสภาพคล่องเข้าสู่ตลาดโดยการขยายงบดุลของ Federal Reserve ในขณะที่เพิ่มทุนสำรองของระบบธนาคาร แนวทางนี้เป็นการโอนความเสี่ยงด้านตลาดไปยัง Federal Reserve ดังนั้น เพื่อลดความเสี่ยงเชิงระบบ Federal Reserve จำเป็นต้องควบคุมขนาดของงบดุลผ่าน QT ที่รัดกุมเชิงปริมาณ หลีกเลี่ยงการผ่อนคลายอย่างไม่เป็นระเบียบซึ่งนำไปสู่ความเสี่ยงที่มากเกินไปสำหรับตนเอง

คำปราศรัยของพาวเวลล์ไม่ได้เกี่ยวข้องกับการตัดสินแผน QT ในปัจจุบันและการวางแผนในภายหลัง ดังนั้นเราจึงยังคงต้องให้ความสนใจกับกระบวนการของ QT และผลการเปลี่ยนแปลงทุนสำรองของธนาคาร

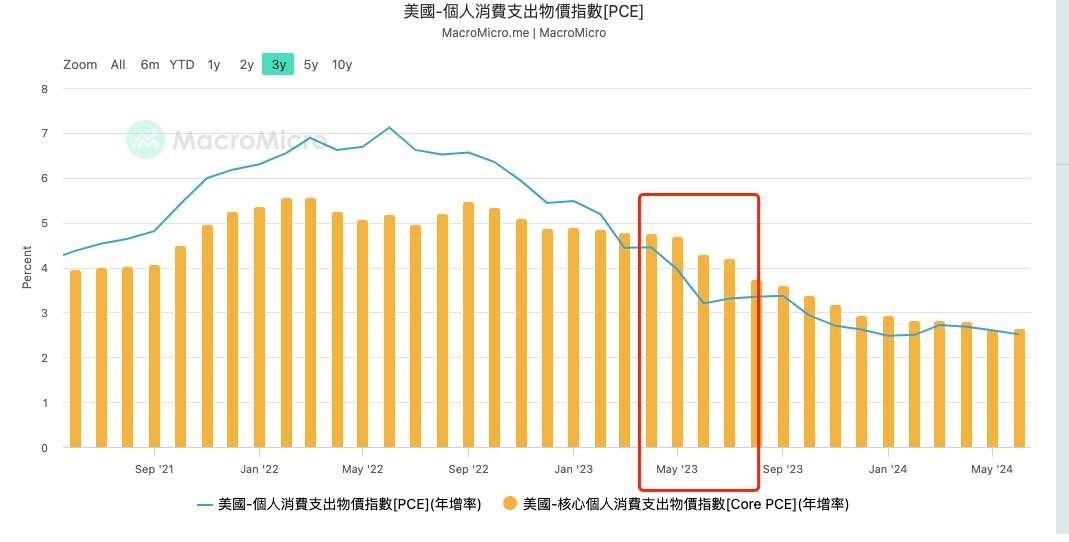

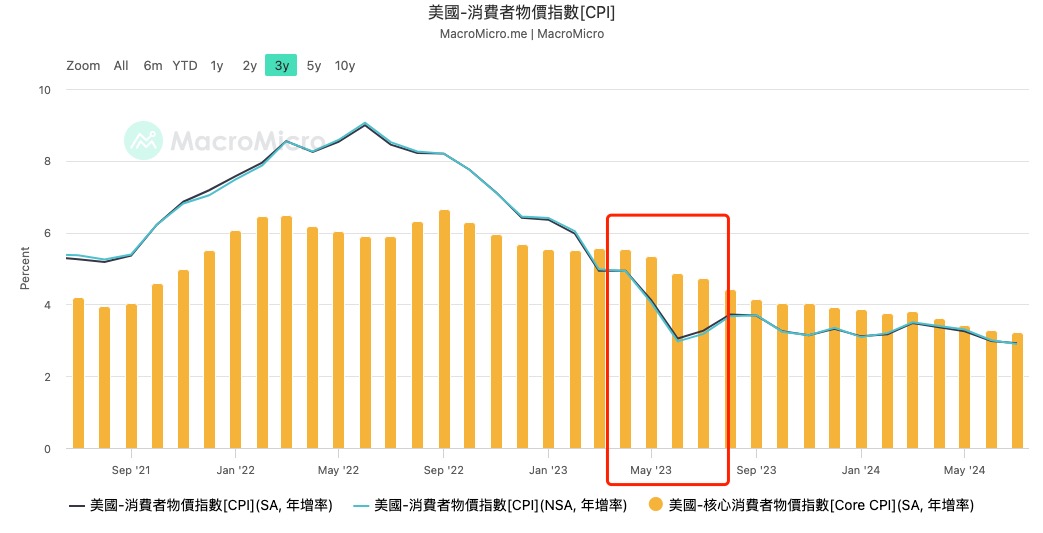

ความเสี่ยงที่ 4: ความเสี่ยงด้านเงินเฟ้อที่เกิดขึ้นอีกครั้ง

พาวเวลล์รักษาทัศนคติในแง่ดีต่อความเสี่ยงเงินเฟ้อในการประชุมวันศุกร์ แม้ว่าจะไม่ถึงระดับที่คาดไว้ 2% แต่เขาค่อนข้างมั่นใจในการควบคุมอัตราเงินเฟ้อ ข้อมูลดังกล่าวสะท้อนถึงการตัดสินนี้ และนักเศรษฐศาสตร์จำนวนมากเริ่มตั้งคำถามว่าอัตราเงินเฟ้อเป้าหมายที่ 2% นั้นต่ำเกินไปหรือไม่หลังจากประสบกับโรคระบาด

แต่ยังคงมีความเสี่ยงอยู่บ้าง:

ประการแรกจากมุมมองระดับมหภาค การฟื้นฟูอุตสาหกรรมของสหรัฐอเมริกาได้รับผลกระทบจากปัจจัยหลายประการและไม่ได้เป็นไปอย่างราบรื่น นอกจากนี้ ยังสอดคล้องกับนโยบายต่อต้านโลกาภิวัตน์ของสหรัฐอเมริกาในบริบทของการเผชิญหน้าระหว่างจีนและสหรัฐอเมริกา สหรัฐอเมริกา ปัญหาด้านอุปทานยังไม่ได้รับการแก้ไขในสาระสำคัญ ความเสี่ยงทางภูมิรัฐศาสตร์ใดๆ ก็ตามจะทำให้อัตราเงินเฟ้อฟื้นตัวรุนแรงขึ้น

ประการที่สอง เมื่อพิจารณาว่าในรอบการขึ้นอัตราดอกเบี้ยรอบนี้ เศรษฐกิจสหรัฐฯ ยังไม่เข้าสู่วงจรภาวะถดถอยที่สำคัญ เมื่ออัตราดอกเบี้ยลดลง ตลาดสินทรัพย์เสี่ยงจะฟื้นตัวอีกครั้งพร้อมกับการขยายตัวของอุปสงค์ ด้านบริการ อัตราเงินเฟ้ออุตสาหกรรมก็จะกลับมากลับมาอีกครั้ง

ท้ายที่สุด มีปัญหาทางสถิติ เรารู้ว่า เพื่อหลีกเลี่ยงปัจจัยตามฤดูกาลที่รบกวนข้อมูล ข้อมูล CPI และ PCE มักจะใช้อัตราการเติบโตต่อปี นั่นคือข้อมูลปีต่อปีเพื่อสะท้อนสถานการณ์จริง เริ่มตั้งแต่เดือนพฤษภาคม ในปีนี้ปัจจัยช่วงฐานสูงปี 2023 จะหมดแล้ว ในเวลานั้น ประสิทธิภาพของข้อมูลที่เกี่ยวข้องจะได้รับผลกระทบจากการเติบโตอย่างง่ายดาย

ความเสี่ยงที่ห้า: ประสิทธิภาพการเชื่อมโยงธนาคารกลางทั่วโลก

ผมคิดว่าเพื่อนๆ ส่วนใหญ่ยังคงมีความทรงจำใหม่ๆ เกี่ยวกับญี่ปุ่น-สหรัฐฯ ที่มีความเสี่ยงทางการค้าในช่วงต้นเดือนสิงหาคม แม้ว่าธนาคารแห่งประเทศญี่ปุ่นจะก้าวเข้ามาเพื่อทำให้ตลาดสงบลงทันที แต่เรายังคงเห็นได้จากการพิจารณาคดีของ Ueda และ Mens Diet ในช่วงสองวันที่ผ่านมา มันมีอคติต่อเหยี่ยว นอกจากนี้ ในระหว่างการกล่าวสุนทรพจน์ของเขา เงินเยนยังเพิ่มขึ้นอย่างมีนัยสำคัญและฟื้นตัวหลังจากที่เจ้าหน้าที่ให้ความมั่นใจอีกครั้งหลังการพิจารณาคดี แน่นอนว่า ที่จริงแล้ว ข้อมูลมหภาคในประเทศของญี่ปุ่นจำเป็นต้องเพิ่มอัตราดอกเบี้ยอย่างแน่นอน ซึ่งมีการวิเคราะห์อย่างละเอียดในบทความก่อนหน้าของฉัน อย่างไรก็ตาม เนื่องจากเป็นแหล่งเงินทุนหลักของโลกมาเป็นเวลานาน งานเลี้ยงอาหารค่ำจึงขึ้นอัตราดอกเบี้ย โดยธนาคารแห่งประเทศญี่ปุ่น จะนำความไม่แน่นอนอย่างมากมาสู่ตลาดความเสี่ยง ดังนั้นจึงจำเป็นต้องให้ความสำคัญกับนโยบายของตนอย่างใกล้ชิด

ความเสี่ยงที่หก: ความเสี่ยงในการเลือกตั้งของสหรัฐฯ

สิ่งสุดท้ายที่ต้องกล่าวถึงคือความเสี่ยงของการเลือกตั้งสหรัฐฯ ในบทความที่แล้วของฉัน ฉันได้ทำการวิเคราะห์โดยละเอียดเกี่ยวกับนโยบายเศรษฐกิจของ ทรัมป์ และ แฮร์ริส เมื่อการเลือกตั้งทั่วไปใกล้เข้ามา การเผชิญหน้าและความไม่แน่นอนจะเกิดขึ้นมากขึ้นเรื่อยๆ ดังนั้นจึงจำเป็นต้องให้ความสนใจกับเรื่องที่เกี่ยวข้องกับการเลือกตั้งทั่วไปอยู่เสมอ