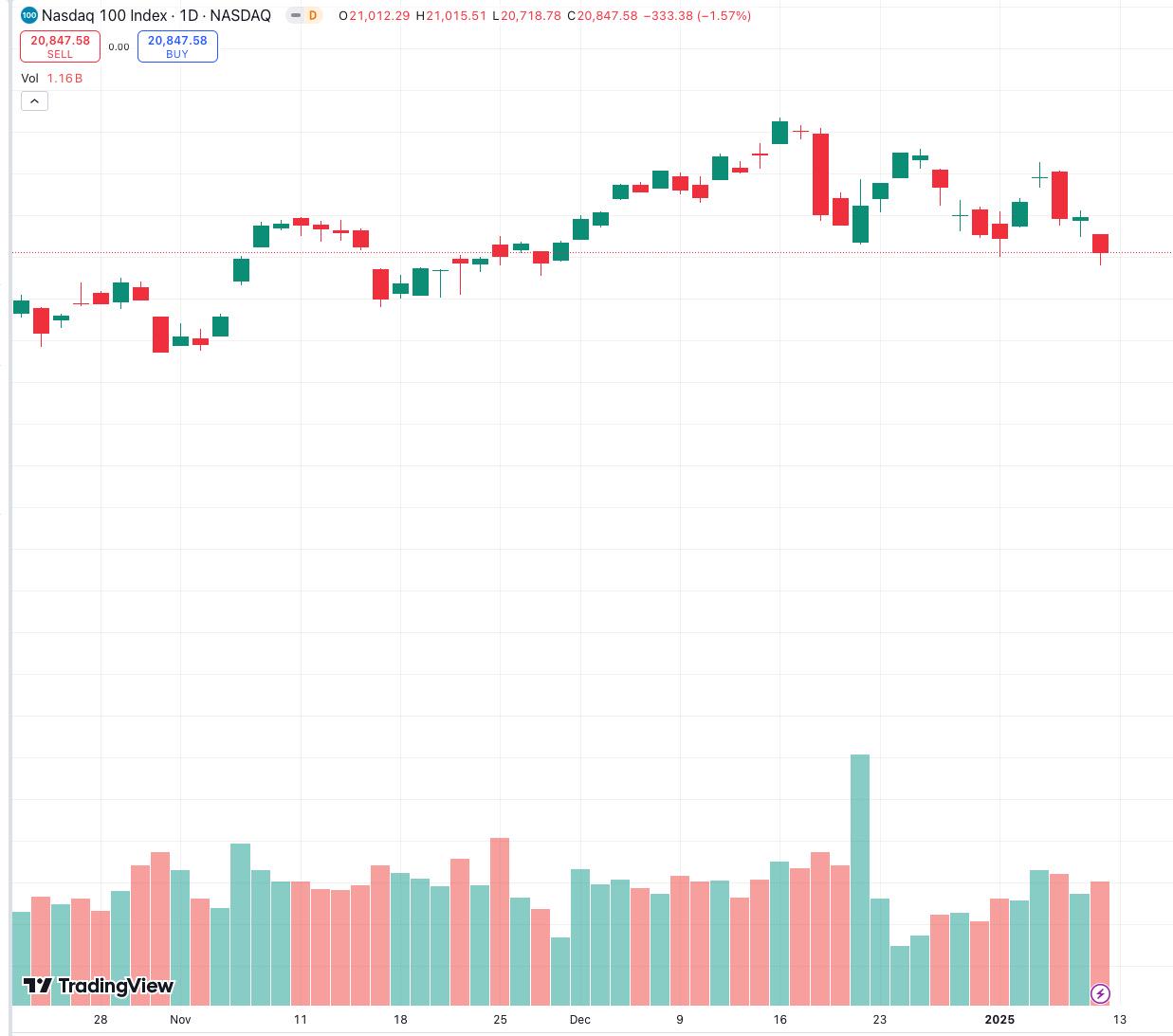

ตลาดสกุลเงินดิจิทัลเผชิญกับความผันผวนค่อนข้างมากในสัปดาห์นี้ และแนวโน้มราคาก็เกิดจากรูปแบบ M-head เช่นกัน ทั้งหมดนี้บ่งชี้ว่าในขณะที่พิธีสาบานตนเข้ารับตำแหน่งอย่างเป็นทางการของทรัมป์ในวันที่ 20 มกราคม ใกล้เข้ามาแล้ว ตลาดทุนก็เริ่มประเมินโอกาสและความเสี่ยงอย่างเงียบๆ หลังการเลือกตั้ง ซึ่งหมายความว่าวิกฤตที่ยาวนานสามเดือนนี้จะมีพิธีเปิด คำคมของทรัมป์ ขับเคลื่อนด้วยอารมณ์ได้สิ้นสุดลงอย่างเป็นทางการแล้ว ดังนั้นสิ่งที่เราต้องทำตอนนี้คือการแยกจุดสนใจของเกมระยะสั้นของตลาดออกจากข้อมูลที่ยุ่งวุ่นวายมากมาย สิ่งนี้จะช่วยเราในการตัดสินอย่างมีเหตุผลเกี่ยวกับการเปลี่ยนแปลงของตลาด ดังนั้นในบทความนี้ผู้เขียนยังคงเขียนว่า เป็นมืออาชีพที่ไม่ใช่ทางการเงิน จากมุมมองของผู้ที่กระตือรือร้น ฉันอยากจะพูดถึงตรรกะการสังเกตของตัวเอง ฉันหวังว่ามันจะเป็นประโยชน์กับทุกคน โดยทั่วไป ผู้เขียนเชื่อว่าราคาของสินทรัพย์ที่มีความเสี่ยงสูงจำนวนมาก รวมถึงตลาดสกุลเงินดิจิทัล จะยังคงถูกระงับในระยะสั้น เหตุผลก็คือตลาดพันธบัตรกระทรวงการคลังสหรัฐฯ ได้ขยายเบี้ยประกันระยะยาวและสูงขึ้นในช่วงกลางและถึง อัตราดอกเบี้ยระยะยาวซึ่งส่งผลกระทบเชิงลบต่อพวกเขา สาเหตุของสถานการณ์นี้คือตลาดกำลังกำหนดราคาในช่วงวิกฤตหนี้ของสหรัฐฯ

ตัวชี้วัดเศรษฐกิจมหภาคยังคงแข็งแกร่งและการคาดการณ์อัตราเงินเฟ้อไม่ได้เพิ่มขึ้นอย่างมีนัยสำคัญ ดังนั้นจึงมีผลกระทบเพียงเล็กน้อยต่อการเคลื่อนไหวของราคาในปัจจุบัน

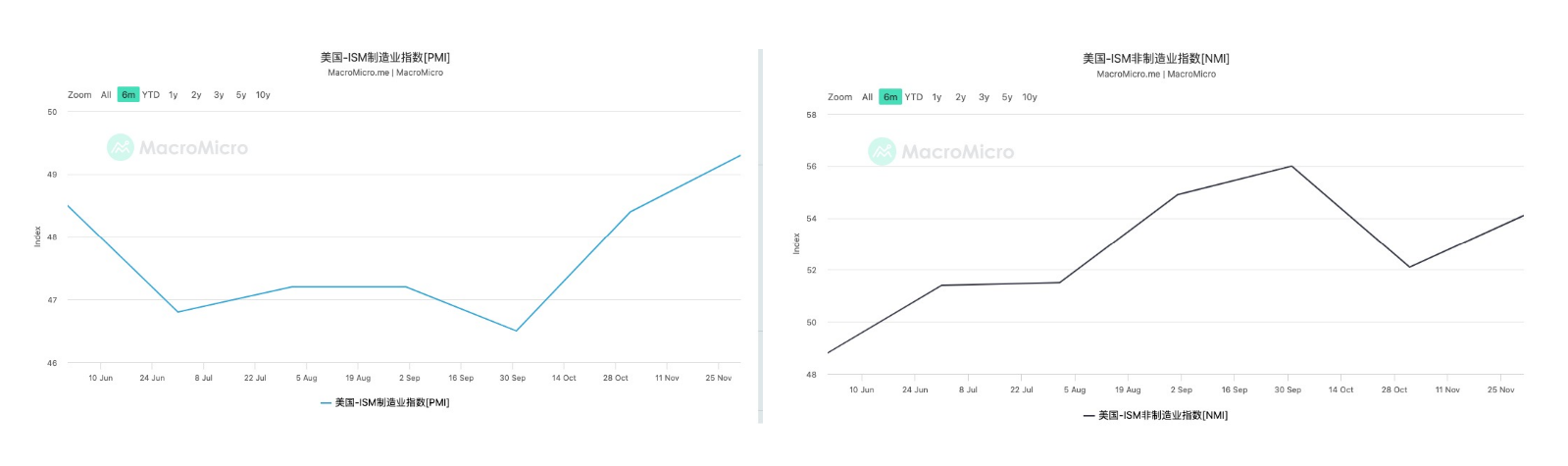

ก่อนอื่น เรามาดูปัจจัยที่ทำให้ราคาอ่อนตัวในระยะสั้นกันก่อน มาดูข้อมูลที่เกี่ยวข้องกับการเติบโตทางเศรษฐกิจของสหรัฐฯ กันก่อน , การจัดซื้อภาคการผลิตและที่ไม่ใช่การผลิตของ ISM ดัชนีผู้จัดการยังคงเพิ่มขึ้นอย่างต่อเนื่อง เนื่องจากดัชนีผู้จัดการฝ่ายจัดซื้อมักเป็นตัวบ่งชี้การเติบโตทางเศรษฐกิจที่สำคัญ ซึ่งบ่งชี้ว่าแนวโน้มเศรษฐกิจสหรัฐฯ ดีขึ้นในระยะสั้น

ต่อไป มาดูสถานการณ์ของตลาดงานกัน เราจะดึงข้อมูล 4 รายการสำหรับการสังเกตการณ์ ข้อมูลการจ้างงานนอกภาคเกษตร ตำแหน่งงานว่าง อัตราการว่างงาน และจำนวนผลประโยชน์การว่างงานเบื้องต้น ประการแรก ข้อมูลการจ้างงานนอกภาคเกษตรเพิ่มขึ้นเป็น 256,000 รายจาก 212,000 รายในเดือนที่แล้ว ซึ่งเกินความคาดหมายมาก ขณะเดียวกัน อัตราการว่างงานก็ลดลงจาก 4.2% เป็น 4.1% ในเวลาเดียวกัน ตำแหน่งงานว่างของ JOLTS ก็เพิ่มขึ้นอย่างมากเช่นกัน โดยแตะ 809,000 ตำแหน่ง จำนวนผู้คนที่เรียกร้องสิทธิประโยชน์การว่างงานที่แตกต่างกันมากขึ้นก็ลดลงอย่างต่อเนื่องเช่นกัน ซึ่งแสดงให้เห็นว่าแนวโน้มของผลการดำเนินงานของตลาดงานในเดือนมกราคมก็ค่อนข้างจะสดใสเช่นกัน ทั้งหมดนี้บ่งชี้ว่าตลาดงานในสหรัฐฯ ในปัจจุบันยังคงแข็งแกร่ง และน่าจะมีการฟื้นตัวอย่างนุ่มนวล ความมั่นใจ

สุดท้าย เรามาดูประสิทธิภาพของอัตราเงินเฟ้อกัน เนื่องจาก CPI เดือนธันวาคมจำเป็นต้องประกาศในสัปดาห์หน้า เราจึงสามารถสังเกตประสิทธิภาพล่วงหน้าได้จากการคาดการณ์อัตราเงินเฟ้อ 1 ปีของมหาวิทยาลัยมิชิแกน เมื่อเทียบกับเดือนพฤศจิกายน ตัวบ่งชี้นี้ดีดตัวขึ้นมาที่ 2.8% แต่ต่ำกว่าที่คาดไว้ และดูเหมือนว่าค่านี้จะยังอยู่ในช่วงที่เหมาะสมที่ 2-3% ที่กำหนดโดยพาวเวลล์ แน่นอนว่า การพัฒนาที่เฉพาะเจาะจงยังคงคุ้มค่าแก่ความสนใจ . อย่างไรก็ตาม จากการเปลี่ยนแปลงของอัตราผลตอบแทนของพันธบัตรต่อต้านเงินเฟ้อ TIPS พบว่าตลาดไม่ได้ตื่นตระหนกกับเฟอร์นิเจอร์อัตราเงินเฟ้อมากเกินไป

โดยสรุป ผู้เขียนเชื่อว่าไม่มีปัญหาที่ชัดเจนในเศรษฐกิจสหรัฐฯ จากมุมมองระดับมหภาค จากนั้นเราจะระบุสาเหตุหลักที่ทำให้มูลค่าตลาดของบริษัทที่มีการเติบโตสูงในปัจจุบันลดลง

อัตราดอกเบี้ยระยะกลางและระยะยาวของหนี้สหรัฐยังคงเพิ่มขึ้นอย่างต่อเนื่อง ภายใต้รูปแบบที่สูงชัน เบี้ยประกันภัยระยะยาวยังคงเพิ่มขึ้น และตลาดกำลังกำหนดราคาในช่วงวิกฤตหนี้สหรัฐ

มาดูการเปลี่ยนแปลงของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ กัน จะเห็นได้จากเส้นอัตราผลตอบแทนในสัปดาห์ที่ผ่านมา อัตราดอกเบี้ยระยะยาวของพันธบัตรรัฐบาลสหรัฐฯ ยังคงเพิ่มขึ้นอย่างต่อเนื่อง เมื่อพิจารณาจากพันธบัตรรัฐบาลอายุ 10 ปี โบนัสก็เพิ่มขึ้น 20 BP ในครั้งเดียว อาจกล่าวได้ว่ารูปแบบหนี้สหรัฐที่ตกต่ำได้ทวีความรุนแรงยิ่งขึ้น เรารู้ว่าการเพิ่มขึ้นของอัตราดอกเบี้ยพันธบัตรรัฐบาลมีผลกระทบต่อราคาหุ้นที่มีการเติบโตสูงมากกว่าหุ้นบลูชิปหรือหุ้นมูลค่า

1. ผลกระทบต่อบริษัทที่มีการเติบโตสูง (โดยปกติคือบริษัทเทคโนโลยี อุตสาหกรรมเกิดใหม่):

ต้นทุนทางการเงินที่สูงขึ้น: บริษัทที่มีการเติบโตสูงต้องอาศัยการจัดหาเงินทุนจากภายนอก (ตราสารทุนหรือหนี้สิน) เพื่อรองรับการขยายธุรกิจ อัตราดอกเบี้ยระยะยาวที่สูงขึ้นทำให้การจัดหาเงินกู้มีต้นทุนสูงขึ้น และการจัดหาเงินทุนจากตราสารทุนยากขึ้น เนื่องจากนักลงทุนลดกระแสเงินสดในอนาคตในอัตราที่สูงขึ้น

แรงกดดันจากการประเมิน: การประเมินมูลค่าของบริษัทที่กำลังเติบโตนั้นขึ้นอยู่กับกระแสเงินสดในอนาคต (FCF) เป็นอย่างมาก อัตราดอกเบี้ยระยะยาวที่เพิ่มขึ้นหมายถึงอัตราคิดลดที่สูงขึ้น ส่งผลให้มูลค่าปัจจุบันของกระแสเงินสดในอนาคตลดลง ส่งผลให้การประเมินมูลค่าองค์กรลดลง

การเปลี่ยนแปลงความต้องการของตลาด: นักลงทุนอาจเปลี่ยนจากหุ้นที่มีการเติบโตที่มีความเสี่ยงมากขึ้นไปเป็นหุ้นที่มีมูลค่าที่แข็งแกร่งมากขึ้นพร้อมเงินปันผลที่มั่นคง ซึ่งสร้างแรงกดดันต่อราคาหุ้นของบริษัทที่กำลังเติบโต

รายจ่ายฝ่ายทุนที่ถูกจำกัด: ต้นทุนทางการเงินที่สูงอาจบังคับให้บริษัทต่างๆ ลดรายจ่ายด้านการวิจัยและพัฒนาและการขยาย ซึ่งส่งผลต่อศักยภาพในการเติบโตในระยะยาว

2. ผลกระทบต่อวิสาหกิจที่มั่นคง (การบริโภค สาธารณูปโภค ยารักษาโรค ฯลฯ):

ผลกระทบค่อนข้างน้อย: บริษัทที่มีเสถียรภาพมักจะมีความสามารถในการทำกำไรที่แข็งแกร่ง กระแสเงินสดที่มั่นคง และการพึ่งพาแหล่งเงินทุนภายนอกต่ำ ดังนั้นอัตราดอกเบี้ยที่สูงขึ้นจึงส่งผลกระทบต่อการดำเนินงานน้อยลง

แรงกดดันในการชำระหนี้ที่เพิ่มขึ้น: หากมีอัตราส่วนหนี้สินที่สูงขึ้น ต้นทุนทางการเงินที่เพิ่มขึ้นอาจทำให้ค่าใช้จ่ายทางการเงินเพิ่มขึ้น แต่โดยทั่วไปแล้วบริษัทที่มีความมั่นคงจะมีความสามารถในการจัดการหนี้ที่แข็งแกร่งขึ้น

เงินปันผลมีความน่าสนใจน้อยลง: อัตราผลตอบแทนจากเงินปันผลจากบริษัทที่มั่นคงอาจแข่งขันกับอัตราผลตอบแทนพันธบัตร เมื่ออัตราผลตอบแทนของกระทรวงการคลังเพิ่มขึ้น นักลงทุนอาจเปลี่ยนไปใช้พันธบัตรที่ให้ผลตอบแทนแบบไร้ความเสี่ยงที่สูงขึ้น ซึ่งจะสร้างแรงกดดันต่อราคาหุ้นของบริษัทที่มีความมั่นคง

ผลกระทบจากการส่งผ่านเงินเฟ้อ: หากอัตราดอกเบี้ยที่เพิ่มขึ้นมาพร้อมกับอัตราเงินเฟ้อที่เพิ่มขึ้น บริษัทต่างๆ อาจเผชิญกับแรงกดดันด้านต้นทุนที่เพิ่มขึ้น แต่บริษัทที่มีความมั่นคงมักจะมีความสามารถในการส่งผ่านต้นทุนที่แข็งแกร่ง

ดังนั้นจะเห็นได้ว่าการเพิ่มขึ้นของอัตราดอกเบี้ยระดับไกลของพันธบัตรรัฐบาลมีผลกระทบที่ชัดเจนมากต่อมูลค่าตลาดของบริษัทเทคโนโลยี เช่น สกุลเงินดิจิทัล กุญแจสำคัญของคำถามถัดไปคือการหาสาเหตุหลักที่ทำให้อัตราดอกเบี้ยระยะไกลของพันธบัตรรัฐบาลเพิ่มขึ้นในบริบทของการปรับลดอัตราดอกเบี้ยนี้

ขั้นแรกเราต้องได้แบบจำลองการคำนวณอัตราดอกเบี้ยระบุของพันธบัตรรัฐบาลดังนี้

ผม = r + π + RP

ฉันแสดงถึงอัตราดอกเบี้ยที่ระบุของพันธบัตรรัฐบาล r คืออัตราดอกเบี้ยที่แท้จริง π คือการคาดการณ์อัตราเงินเฟ้อ และ RP คือค่าพรีเมียม ในที่นี้ เราต้องอธิบายสิ่งที่เรียกว่าอัตราดอกเบี้ยที่แท้จริง ผลตอบแทนที่แท้จริงของพันธบัตรและไม่ได้รับผลกระทบจากความเสี่ยงด้านตลาดและการชดเชยความเสี่ยง สะท้อนถึงมูลค่าตามเวลาของเงินและศักยภาพในการเติบโตทางเศรษฐกิจโดยตรง ในขณะที่ π หมายถึงการคาดการณ์อัตราเงินเฟ้อทางสังคมโดยเฉลี่ย ซึ่งมักจะสังเกตได้จาก CPI หรืออัตราผลตอบแทนของการต่อต้าน - พันธบัตรอัตราเงินเฟ้อ TIPS และสุดท้าย RP คำว่าพรีเมี่ยมสะท้อนถึงค่าตอบแทนของนักลงทุนสำหรับความเสี่ยงด้านอัตราดอกเบี้ย เมื่อนักลงทุนเชื่อว่าการพัฒนาเศรษฐกิจในอนาคตมีความไม่แน่นอน พวกเขาต้องการการชดเชยความเสี่ยงที่สูงขึ้น

ในส่วนแรกของการวิเคราะห์ เราได้ชี้แจงให้ชัดเจนว่าการพัฒนาเศรษฐกิจสหรัฐฯ ในปัจจุบันยังคงมีเสถียรภาพในระยะสั้น ขณะเดียวกัน ยังสามารถสังเกตได้จากอัตราผลตอบแทน TIPS ที่คาดการณ์อัตราเงินเฟ้อไม่ได้เพิ่มขึ้นอย่างมีนัยสำคัญ อัตราดอกเบี้ยที่แท้จริงและการคาดการณ์อัตราเงินเฟ้อไม่ใช่ปัจจัยผลักดันในระยะสั้น เนื่องจากปัจจัยหลักในการปรับขึ้นอัตราดอกเบี้ยที่กำหนด ปัญหาจึงอยู่ที่ปัจจัยของ เบี้ยประกันระยะยาว

ในการสังเกตคำว่าพรีเมี่ยม เราเลือกตัวบ่งชี้สองตัว อย่างแรกคือแบบจำลอง ACM ที่ประมาณระดับพรีเมี่ยมของเงื่อนไขในพันธบัตรรัฐบาลสหรัฐฯ จะเห็นได้ว่าในช่วงเวลาที่ผ่านมา ระยะพรีเมี่ยมของพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีได้เพิ่มขึ้นอย่างมีนัยสำคัญ จากมุมมองเชิงตัวเลข ปัจจัยนี้เป็นปัจจัยหลักที่เพิ่มอัตราผลตอบแทนของพันธบัตรรัฐบาลสหรัฐฯ ประการที่สองคือความผันผวนของตัวเลือกพันธบัตรของ Merrill Lynch ซึ่งเป็นตัวบ่งชี้ MOVE จะเห็นได้ว่าในช่วงที่ผ่านมาความผันผวนไม่ได้เปลี่ยนแปลงอย่างมากภายใต้สถานการณ์ปกติ MOVE คือความผันผวนโดยนัยของอัตราดอกเบี้ยระยะสั้น การตอบสนองของอัตรามีความละเอียดอ่อนมากกว่าเนื่องจากมีน้ำหนักมากกว่า จากข้อมูลชุดนี้ เราสามารถสรุปได้ว่าตลาดในปัจจุบันไม่อ่อนไหวต่อความเสี่ยงจากความผันผวนของอัตราดอกเบี้ยระยะสั้น เรารู้ว่าอัตราดอกเบี้ยระยะสั้นส่วนใหญ่ได้รับผลกระทบจากการตัดสินใจของธนาคารกลางสหรัฐ อาจกล่าวได้ว่าขณะนี้ตลาดไม่ได้ตระหนักถึงการเปลี่ยนแปลงนโยบายที่อาจเกิดขึ้นของธนาคารกลางสหรัฐ ความเสี่ยงด้านราคาอย่างชัดเจน ดังนั้น ความตื่นตระหนกล่าสุดที่เกิดจากการเปลี่ยนแปลงทิศทางการตัดสินใจอัตราดอกเบี้ยของธนาคารกลางสหรัฐในปี 2568 จึงไม่ใช่ปัจจัยโดยตรง อย่างไรก็ตาม เบี้ยประกันระยะยาวที่เพิ่มขึ้นแสดงให้เห็นว่าตลาดมีความกังวลเกี่ยวกับการพัฒนาเศรษฐกิจของสหรัฐฯ ในระยะกลางและระยะยาว จากข้อมูล Hot Spot ทางเศรษฐกิจในปัจจุบัน เห็นได้ชัดว่าเน้นไปที่ความกังวลเกี่ยวกับการขาดดุลทางการคลังของสหรัฐฯ

ดังนั้นสิ่งที่ชัดเจนก็คือ ปัจจุบันตลาดกำลังกำหนดราคาตามความเสี่ยงของวิกฤตหนี้ที่อาจเกิดขึ้นในสหรัฐอเมริกา หลังจากที่ทรัมป์เข้ารับตำแหน่ง ดังนั้นในช่วงต่อไปเมื่อสังเกตข้อมูลทางการเมืองและมุมมองของผู้มีส่วนได้ส่วนเสีย เรายังคงต้องพิจารณาว่าผลกระทบต่อความเสี่ยงด้านหนี้จะเป็นไปในทางบวกหรือทางลบ จะง่ายต่อการตัดสินแนวโน้มของตลาดสินทรัพย์เสี่ยง เมื่อสัปดาห์ที่แล้ว เอาข่าวที่สหรัฐฯ กำลังพิจารณาเข้าสู่ภาวะฉุกเฉินทางเศรษฐกิจของประเทศเป็นตัวอย่าง เนื่องจากเหตุฉุกเฉินดังกล่าว จึงสามารถใช้พระราชบัญญัติอำนาจฉุกเฉินทางเศรษฐกิจระหว่างประเทศ (IEEPA) เพื่อกำหนดแผนภาษีใหม่ได้ ร่างกฎหมายดังกล่าวให้อำนาจแก่ประธานาธิบดีเพียงฝ่ายเดียวในการควบคุมการนำเข้าในช่วงภาวะฉุกเฉินระดับชาติ ดังนั้นข้อจำกัดและการต่อต้านการปรับอัตราภาษีจะลดลงอีก ซึ่งจะขยายความกังวลเกี่ยวกับผลกระทบของสงครามการค้าที่อาจเกิดขึ้นได้ผ่อนคลายลงแล้วอย่างไม่ต้องสงสัย อย่างไรก็ตาม จากผลกระทบโดยตรงที่สุด การเพิ่มขึ้นของรายได้จากภาษีจะมีอย่างไม่ต้องสงสัย ผลกระทบด้านลบต่อรายได้ทางการคลังของสหรัฐฯ ก็มีผลกระทบเชิงบวก ดังนั้นผมคิดว่าผลกระทบจะไม่รุนแรงมากนัก ในทางตรงกันข้าม ความก้าวหน้าของร่างกฎหมายลดภาษีและวิธีลดการใช้จ่ายภาครัฐเป็นจุดสนใจที่สำคัญที่สุดในเกมทั้งหมด และผู้เขียนจะติดตามผลต่อไป