ข้อความต้นฉบับมาจาก The Ugly ของ Arthur Hayes แปลโดย Odaily Planet Daily jk

(ชื่อเรื่องเดิม: ความจริงอันน่าเกลียด

ความคิดเห็นใดๆ ที่แสดงในบทความนี้เป็นความคิดเห็นส่วนตัวของผู้เขียน และไม่ควรใช้เป็นข้อมูลในการตัดสินใจลงทุน และไม่ควรตีความว่าเป็นคำแนะนำหรือข้อแนะนำด้านการลงทุน -

The Ugly Reality เป็นตอนแรกในซีรีส์สามตอน “The Good Side” จะพูดถึงการเพิ่มขึ้นของเหรียญมีมทางการเมือง ในขณะที่ “The Bad Side” จะสำรวจว่าผู้ถือสกุลเงินดิจิทัลในอเมริกาอาจรู้สึกหงุดหงิดกับนโยบายกำกับดูแลสกุลเงินดิจิทัลของรัฐบาลทรัมป์อย่างไร

คำชี้แจง: ฉันเป็นนักลงทุนและที่ปรึกษาของ Ethena ซึ่งเป็นบริษัทแม่ของ stablecoin $USDe ซึ่งถูกกล่าวถึงหลายครั้งในบทความนี้

ข้อความมีดังนี้:

“หยุด—รักษาระยะห่างไว้ 30 เมตร” นี่คือคำแนะนำที่ไกด์ให้ฉันขณะเล่นสกีขึ้นภูเขาไฟที่ดับสนิทเมื่อสองสามสัปดาห์ก่อน เราเดินด้วยความเร็วสบายๆ จนกระทั่งถึงความสูง 1,600 เมตรเหนือระดับน้ำทะเล เมื่อนั้นสิ่งต่างๆ ก็เปลี่ยนไป

ขณะที่เราหยุดอยู่บนสันเขาด้วยกัน ไกด์ของฉันบอกว่า “ช่วงนั้นทำให้ฉันปวดท้องมาก ความเสี่ยงที่จะเกิดหิมะถล่มสูงเกินไป มาเริ่มเล่นสกีที่นี่กันเถอะ” ฉันไม่ได้มีสัญชาตญาณแบบเดียวกันและไม่สามารถรับรู้ถึงสิ่งที่บอบบางแต่ลึกซึ้งได้ การเปลี่ยนแปลงของชั้นหิมะ นี่เป็นเหตุผลว่าทำไมฉันถึงเลือกเล่นสกีกับไกด์ที่ได้รับการรับรองเสมอ เพราะภูมิประเทศที่ดูธรรมดาอาจกลายเป็นหลุมศพอันหนาวเหน็บของฉันได้ คุณไม่สามารถแน่ใจได้เลยว่าการไถลลงทางลาดชันจะทำให้เกิดหิมะถล่ม หรือไม่ แต่หากความเสี่ยงที่รับรู้นั้นเกินขอบเขตความสามารถของคุณ การหยุด ประเมินใหม่ และเปลี่ยนเส้นทางก็เป็นทางเลือกที่ดีกว่า

ในบทความแรกของปีนี้ ฉันได้ประกาศให้โลกรู้ถึงจุดยืนขาขึ้นของฉันในตลาดอย่างน้อยก็ในไตรมาสแรก อย่างไรก็ตาม เมื่อเดือนมกราคมใกล้จะสิ้นสุด ความตื่นเต้นของฉันก็จางหายไป การเปลี่ยนแปลงเล็กน้อยในระดับงบดุลของธนาคารกลาง ความผันผวนในอัตราการขยายตัวของสินเชื่อธนาคาร ความสัมพันธ์ระหว่างผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปีกับราคาหุ้นและราคาบิตคอยน์ และการเคลื่อนไหวราคาที่บ้าคลั่งของทรัมป์ ทั้งหมดนี้ทำให้ฉันรู้สึกไม่สบายใจเล็กน้อย ความรู้สึกดังกล่าวมีความคล้ายคลึงกับความรู้สึกก่อนที่ตลาดจะล่มสลายในช่วงปลายปี 2021 มาก

ประวัติศาสตร์จะไม่เพียงแค่ซ้ำรอย แต่จะยังคงเหมือนเดิมตลอดไป ฉันไม่คิดว่าการพุ่งทะยานครั้งนี้จะสิ้นสุดลง แต่จากมุมมองของความน่าจะเป็นที่คาดการณ์ล่วงหน้า มีแนวโน้มมากกว่าที่ราคา Bitcoin จะตกลงมาที่ 70,000 ดอลลาร์ถึง 75,000 ดอลลาร์ก่อนจะพุ่งขึ้นไปที่ 250,000 ดอลลาร์ภายในสิ้นปี มากกว่าที่ราคาจะพุ่งขึ้นต่อไป การพุ่งขึ้นโดยไม่มีการย่อตัวใดๆ . ผลก็คือ Maelstrom ได้เพิ่มการถือครอง Ethena $USDe ของเขาสู่ระดับสูงสุดตลอดกาลและยังคงล็อคกำไรจากตำแหน่ง altcoin หลายตำแหน่งต่อไป เรายังคงมีสัดส่วนการซื้อสุทธิอย่างมีนัยสำคัญ แต่หากความรู้สึกของฉันถูกต้อง เราก็จะต้องมีเงินสดสำรองจำนวนมากไว้เพื่อซื้อ Bitcoin เมื่อราคาปรับตัวลดลง และเพื่อเข้าซื้อในจำนวนมากเนื่องจาก altcoin พรีเมียมจำนวนมากร่วงลง

การแก้ไขในระดับนี้จะรุนแรงมากเนื่องจากความรู้สึกขาขึ้นของตลาดในปัจจุบันสูงมาก ทรัมป์ยังคงแสดงความคิดเห็นสนับสนุนสกุลเงินดิจิทัลผ่านคำสั่งฝ่ายบริหาร กระตุ้นความรู้สึกของตลาดด้วยการอภัยโทษให้กับ Ross Ulbricht และล่าสุดได้เปิดตัวเหรียญ Meme ของตัวเอง ซึ่งทำให้เกิดความคึกคักในตลาดสกุลเงินดิจิทัล อย่างไรก็ตาม ยกเว้นการเปิดตัว Meme Coin แล้ว ส่วนใหญ่ก็เป็นไปตามที่คาดไว้ สิ่งที่ตลาดยังไม่เข้าใจอย่างเต็มที่ก็คือ การออกสกุลเงินเฟียตในประเทศสหรัฐอเมริกา จีน และญี่ปุ่น กำลังชะลอตัวลง

บทความที่เหลือนี้จะพูดถึงแผนภูมิที่เกี่ยวข้องและการประกาศนโยบายการเงินจากประเทศต่างๆ ซึ่งเป็นแรงบันดาลใจให้ฉันลดการถือครองสกุลเงินดิจิทัลของ Maelstrom

สหรัฐอเมริกา

มุมมองของฉันเกี่ยวกับนโยบายการเงินของสหรัฐฯ ได้รับอิทธิพลจากความเชื่อมั่นอันมั่นคงสองประการ:

อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีจะเพิ่มขึ้นเป็น 5% ถึง 6% และจะก่อให้เกิดวิกฤตทางการเงินเล็กๆ น้อยๆ

เจ้าหน้าที่เฟดเกลียดทรัมป์ แต่พวกเขาจะทำในสิ่งที่จำเป็นเพื่อรักษาระบบการเงินภายใต้ Pax Americana

ด้านล่างนี้ฉันจะอธิบายปฏิสัมพันธ์ระหว่างมุมมองทั้งสองนี้

พันธบัตรรัฐบาลอายุ 10 ปี

เงินดอลลาร์สหรัฐเป็นสกุลเงินสำรองของโลก และพันธบัตรรัฐบาลสหรัฐเป็นสินทรัพย์สำรองของโลก ซึ่งหมายความว่า หากประเทศหรือสถาบันใดมีเงินดอลลาร์ส่วนเกิน การซื้อพันธบัตรรัฐบาลสหรัฐฯ ถือเป็นวิธีที่ปลอดภัยที่สุดในการเก็บมูลค่าไปพร้อมๆ กับการรับดอกเบี้ยอีกด้วย เนื่องจากพันธบัตรรัฐบาลสหรัฐฯ ถือเป็นสินทรัพย์ที่มีความเสี่ยงเป็นศูนย์ตามมาตรฐานการบัญชี สถาบันการเงินจึงสามารถกู้ยืมเงินหรือสินทรัพย์ด้วยอัตราเลเวอเรจที่แทบไม่จำกัดเพื่อซื้อได้ อย่างไรก็ตาม หากมูลค่าของพันธบัตรกระทรวงการคลังลดลงอย่างรวดเร็ว นิทานเรื่องการบัญชีอาจกลายเป็นฝันร้ายทางเศรษฐกิจ โดยสถาบันการเงินในระบบอาจต้องล้มละลายได้

อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีเป็นเกณฑ์มาตรฐานที่ส่งผลต่อการกำหนดราคาตราสารหนี้ระยะกลางและระยะยาวส่วนใหญ่ เช่น สินเชื่อที่อยู่อาศัยและสินเชื่อรถยนต์ มันเป็นหนึ่งในราคาสินทรัพย์ที่สำคัญที่สุดในระบบเงินตราเฟียต ดังนั้นผลตอบแทน 10 ปีจึงมีความสำคัญอย่างยิ่ง

นับตั้งแต่ปี พ.ศ. 2456 (ปีที่ก่อตั้งธนาคารกลางสหรัฐ) วิกฤติทางการเงินทุกครั้งได้รับการ แก้ไข ด้วยการพิมพ์เงิน ส่งผลให้เกิดการสะสมเลเวอเรจอย่างต่อเนื่องในระบบการเงิน ส่งผลให้ระดับความเสี่ยงที่จะเกิดวิกฤตในระบบการเงินมีแนวโน้มลดลงเรื่อยๆ เมื่ออัตราผลตอบแทนพันธบัตร 10 ปีทะลุ 5% ในช่วงสั้นๆ อดีตรัฐมนตรีกระทรวงการคลังสหรัฐฯ “แบดเกิร์ล” เยลเลน ก็รีบเสนอนโยบายที่จะออกพันธบัตรกระทรวงการคลังระยะสั้น (T-Bills) มากขึ้นทันที ซึ่งโดยพื้นฐานแล้วถือเป็นวิธีการพิมพ์เงินที่ซ่อนเร้น ส่งผลให้ผลตอบแทนพันธบัตรอายุ 10 ปีลดลงอย่างรวดเร็วเหลือ 3.60% ซึ่งถือเป็นระดับต่ำสุดในรอบนี้

หาก 5% เป็นจุดสำคัญของวิกฤตทางการเงิน เหตุใดผลตอบแทนจึงเพิ่มขึ้นอีกจาก 4.6% ในปัจจุบันเป็น 5% หรือสูงกว่านั้น? เพื่อตอบคำถามนี้ เราต้องเข้าใจว่าใครคือผู้ซื้อพันธบัตรรัฐบาลสหรัฐฯ รายใหญ่ที่เพิ่มมากขึ้น

ใครบ้างที่ซื้อพันธบัตรรัฐบาลที่เป็น “ขยะ” เหล่านี้?

อย่างที่เราทราบกันดีว่ารัฐบาลสหรัฐฯ กำลังออกตราสารหนี้ในอัตราที่ไม่เคยมีมาก่อน ณ ขณะนี้ขนาดหนี้สาธารณะของสหรัฐฯ อยู่ที่ 36.22 ล้านล้านดอลลาร์สหรัฐฯ เพิ่มขึ้นกว่าสองเท่าจาก 16.70 ล้านล้านดอลลาร์สหรัฐฯ เมื่อสิ้นปี 2562 แล้วใครเป็นผู้ซื้อพันธบัตรรัฐบาลเหล่านี้?

มาดูผู้ซื้อที่มีศักยภาพหลักบางรายกัน

1. ธนาคารกลางสหรัฐ

ธนาคารกลางสหรัฐฯ ได้ดำเนินการผ่อนคลายเชิงปริมาณ (QE) ตั้งแต่ปี 2551 จนถึงปี 2565 โดยในช่วงเวลาดังกล่าว ธนาคารได้ซื้อพันธบัตรกระทรวงการคลังมูลค่าหลายล้านล้านดอลลาร์ อย่างไรก็ตาม เริ่มตั้งแต่ปี 2022 เป็นต้นไป ธนาคารกลางสหรัฐจะหยุดพิมพ์เงิน (การกระชับเชิงปริมาณ หรือ QT) และ จะไม่เพิ่มการถือครองพันธบัตรกระทรวงการคลังอีกต่อไป

2. ธนาคารอเมริกันคอมเมอร์เชียล

ธนาคารพาณิชย์ของสหรัฐฯ ซื้อสินทรัพย์จำนวนมากเมื่อราคาพันธบัตรรัฐบาลอยู่ที่ระดับสูงสุดในประวัติศาสตร์ ก่อนที่จะพ่ายแพ้ต่อ “ภาวะเงินเฟ้อชั่วคราว” และวัฏจักรการขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ที่เร็วที่สุดในรอบ 40 ปี สิ่งที่เลวร้ายกว่านั้นคือ ภายใต้กฎเกณฑ์ความเพียงพอของเงินกองทุน Basel III ธนาคารจะต้องมีเงินทุนเพิ่มเติมเพื่อเป็นหลักประกันเมื่อซื้อพันธบัตรรัฐบาล ซึ่งจะทำให้ต้นทุนในการถือพันธบัตรรัฐบาลเพิ่มสูงขึ้นอย่างมาก ส่งผลให้งบดุลของธนาคารพาณิชย์ของสหรัฐฯ ถูกครอบครองจนเต็มและไม่สามารถซื้อพันธบัตรกระทรวงการคลังเพิ่มเติมได้

3. ประเทศที่มีเงินตราต่างประเทศส่วนเกินหลัก

หมายถึงผู้ส่งออกน้ำมัน (เช่น ซาอุดีอาระเบีย) และผู้ส่งออกสินค้าโภคภัณฑ์ (เช่น จีนและญี่ปุ่น) แม้ว่าประเทศเหล่านี้จะได้รับเงินดอลลาร์จำนวนมากจากการค้าโลก แต่พวกเขาไม่ได้ซื้อพันธบัตรสหรัฐฯ อย่างจริงจัง ตัวอย่างเช่น ดุลการค้าเกินดุลของจีนในช่วง 12 เดือนที่สิ้นสุดในเดือนพฤศจิกายน พ.ศ. 2567 สูงถึง 962 พันล้านดอลลาร์ แต่ในช่วงเวลาเดียวกันนั้น การถือครองพันธบัตรสหรัฐฯ ของจีนก็ลดลงประมาณ 14 พันล้านดอลลาร์

แล้วใครล่ะที่ซื้อพันธบัตรรัฐบาลที่เป็น “กระดาษชำระชั้นเดียวแบบหยาบ” เหล่านี้?

แม้ว่าสหรัฐจะพยายามบีบให้หนี้สาธารณะเข้าสู่ระบบการเงินโลกอย่างหนัก แต่วิกฤตหนี้ก็ยังไม่เกิดขึ้น ผมขอถามอีกครั้งว่า ใครเป็นผู้ซื้อพันธบัตรขยะเหล่านี้? คงไม่ต้องบอกก็รู้ว่าใครก็ตามที่ซื้อสิ่งเหล่านี้ไม่มีความเคารพต่อเบญจมาศของตัวเอง

ขอปรบมือให้กับกองทุนป้องกันความเสี่ยงแบบมูลค่าสัมพันธ์ (RV) สักหน่อย กองทุนเหล่านี้ ซึ่งโดยทั่วไปจะจดทะเบียนในสหราชอาณาจักร หมู่เกาะเคย์แมน ลักเซมเบิร์ก และสถานที่อื่นๆ เพื่อหลีกเลี่ยงภาษี ถือเป็นผู้ซื้อรายย่อยของพันธบัตรสหรัฐฯ ฉันจะรู้ได้อย่างไร? ประกาศการรีไฟแนนซ์รายไตรมาสของกระทรวงการคลังสหรัฐฯ (QRA) ล่าสุด ระบุอย่างชัดเจนว่ากองทุนป้องกันความเสี่ยงเหล่านี้เป็นผู้ซื้อรายย่อยที่สนับสนุนผลตอบแทนของกระทรวงการคลังในปัจจุบัน นอกจากนี้ หากคุณดูรายงาน TIC (กระแสเงินทุนระหว่างประเทศ) รายเดือนที่เผยแพร่โดยกระทรวงการคลังสหรัฐฯ คุณจะพบว่าสถาบันในประเทศและภูมิภาคข้างต้นได้สะสมพันธบัตรกระทรวงการคลังสหรัฐฯ ไว้เป็นจำนวนมาก

กองทุนป้องกันความเสี่ยงดำเนินธุรกรรมการเก็งกำไรพันธบัตรกระทรวงการคลังอย่างไร

ตราบใดที่ราคาซื้อขายของพันธบัตรรัฐบาลสหรัฐฯ ในปัจจุบันต่ำกว่าราคาสัญญาซื้อขายล่วงหน้าของพันธบัตรรัฐบาลสหรัฐฯ ที่สอดคล้องกัน กองทุนป้องกันความเสี่ยงก็สามารถทำกำไรได้ผ่านการทำธุรกรรมแบบเก็งกำไร (การซื้อขายตามฐาน) เนื่องจากสเปรดค่อนข้างแคบ วิธีเดียวที่จะสร้างรายได้จริงจังก็คือการซื้อขายจำนวนเงินตามสมมุติเป็นพันล้าน อย่างไรก็ตาม กองทุนป้องกันความเสี่ยงไม่มีเงินสดมากขนาดนั้น ดังนั้นจึงต้องใช้ระบบธนาคารเพื่อช่วยสร้างอำนาจต่อรอง

กระบวนการธุรกรรมมีดังนี้:

กองทุนป้องกันความเสี่ยงซื้อพันธบัตรกระทรวงการคลังด้วยเงินสด แต่ก่อนจะชำระเงินจริง พวกเขาจะลงนามในข้อตกลงซื้อคืนพันธบัตร (repo) กับธนาคารใหญ่ๆ

กองทุนป้องกันความเสี่ยงส่งมอบพันธบัตรรัฐบาล และธนาคารมอบเงินสด

กองทุนใช้เงินสดนี้เพื่อชำระค่าซื้อพันธบัตรกระทรวงการคลัง

ในที่สุด กองทุนป้องกันความเสี่ยงก็ได้ซื้อพันธบัตรกระทรวงการคลังด้วยเงินของคนอื่น และต้องชำระเฉพาะส่วนต่างของตลาดซื้อขายล่วงหน้า (เช่น CME ของตลาดซื้อขายล่วงหน้าชิคาโก) เท่านั้น

ในทางทฤษฎี กองทุนป้องกันความเสี่ยง RV สามารถซื้อพันธบัตรกระทรวงการคลังสหรัฐฯ ได้ไม่จำกัดจำนวนตราบใดที่เป็นไปตามเงื่อนไขต่อไปนี้:

ธนาคารมีพื้นที่เพียงพอในงบดุลของตนเพื่อรองรับธุรกรรมการซื้อคืนหุ้น (repo)

ผลตอบแทนจากการซื้อคืนนั้นต่ำเพียงพอ หากไม่เช่นนั้น การซื้อขายแบบ Carry Trade จะไม่สร้างผลกำไร และกองทุนป้องกันความเสี่ยงก็จะหยุดซื้อพันธบัตรรัฐบาล

ความต้องการมาร์จิ้นยังคงอยู่ในระดับต่ำ และหากกองทุนป้องกันความเสี่ยงจำเป็นต้องเพิ่มมาร์จิ้นในตลาดฟิวเจอร์สเพื่อป้องกันความเสี่ยง จำนวนพันธบัตรที่สามารถซื้อได้จะลดลง กองทุนป้องกันความเสี่ยงมีทุนจำกัด และหากทุนส่วนใหญ่ถูกล็อคไว้ในบัญชีมาร์จิ้นแลกเปลี่ยน ปริมาณการซื้อขายของกองทุนก็จะลดลง

อย่างไรก็ตาม บทบาทของกองทุนป้องกันความเสี่ยง RV ในฐานะผู้ซื้อกำลังตกอยู่ในอันตรายเนื่องจากข้อจำกัดของปัจจัยที่กล่าวถึงข้างต้น

ผลกระทบของงบดุลธนาคาร/อัตรารีโป

ภายใต้ Basel III งบดุลของธนาคารถือเป็นทรัพยากรที่มีจำกัด อุปทานและอุปสงค์กำหนดว่าเมื่อพื้นที่งบดุลใกล้จะหมด ราคาของงบดุล (อัตราการซื้อคืน) จะพุ่งสูงขึ้น ดังนั้น เมื่อกระทรวงการคลังออกพันธบัตรกระทรวงการคลังเพิ่มขึ้นเรื่อยๆ กองทุนป้องกันความเสี่ยง RV ก็จะดำเนินการซื้อขายแบบ Carry Trade มากขึ้น ใช้การระดมทุนแบบ repo มากขึ้น และครอบครองพื้นที่ในงบดุลของธนาคารมากขึ้น ซึ่งท้ายที่สุดจะนำไปสู่อัตราดอกเบี้ย repo ข้ามคืน (o/n repo rate) ที่พุ่งสูงขึ้นอย่างรวดเร็ว

เมื่ออัตราดอกเบี้ยรีโปพุ่งสูงและกองทุนหยุดซื้อ ตลาดพันธบัตรสหรัฐจะพังทลาย

หากคุณต้องการเรียนรู้เพิ่มเติมเกี่ยวกับกลไกพื้นฐานของสภาพคล่องในตลาดการเงิน ฉันขอแนะนำให้สมัครรับ รายงานการวิจัยของ Zoltan Pozar ซึ่งให้การวิเคราะห์เชิงลึกเกี่ยวกับกลไกของตลาดเงิน

ข้อกำหนดมาร์จิ้นแลกเปลี่ยน

พูดอย่างง่ายๆ ก็คือ ยิ่งสินทรัพย์มีความผันผวนมากเท่าใด ความต้องการมาร์จิ้นก็จะสูงขึ้นเท่านั้น เมื่อราคาพันธบัตรลดลง ความผันผวนจะเพิ่มขึ้น หากราคาพันธบัตรตกต่ำ/ผลตอบแทนเพิ่มขึ้น ความผันผวน (ดูดัชนี MOVE) ก็จะพุ่งสูงขึ้น เมื่อเหตุการณ์เช่นนี้เกิดขึ้น ความต้องการมาร์จิ้นสำหรับสัญญาซื้อขายล่วงหน้าพันธบัตรจะเพิ่มขึ้น ส่งผลให้การซื้อพันธบัตรของกองทุนป้องกันความเสี่ยง RV ลดลงอย่างรวดเร็ว

ปัจจัยทั้งสองประการข้างต้นมีปฏิสัมพันธ์กันเพื่อสร้างกลไกการสะท้อนกลับ คำถามก็คือ มีทางใดที่จะคลี่คลาย “ปมกอร์ดอน” นี้โดยอาศัยนโยบายการเงินหรือไม่ เพื่อให้กองทุนป้องกันความเสี่ยงของ RV สามารถให้เงินทุนแก่กระทรวงการคลังต่อไปได้?

คำตอบคือใช่แน่นอน ผู้ควบคุมเงินของเรามักจะพบวิธีแก้ปัญหาวิกฤตทางการเงินโดยใช้เทคนิคทางบัญชี ในกรณีนี้ ธนาคารกลางสหรัฐอาจระงับอัตราส่วนเลเวอเรจเสริม (SLR) หากกฎเกณฑ์ SLR ถูกระงับเพื่อไม่ให้ใช้กับพันธบัตรรัฐบาลสหรัฐและข้อตกลงการซื้อคืน (repo) ที่เกี่ยวข้องอีกต่อไป ธนาคารก็จะสามารถใช้เลเวอเรจแบบไม่จำกัดได้

หากนโยบายยกเว้น SLR มีผลบังคับใช้ จะเกิดสิ่งต่อไปนี้:

ธนาคารสามารถซื้อพันธบัตรรัฐบาลได้ไม่จำกัดจำนวนโดยไม่ต้องจำนองทุน ทำให้มีพื้นที่ว่างในงบดุลของธนาคารมากขึ้น

งบดุลของธนาคารไม่ถูกจำกัดอีกต่อไป และสามารถให้การจัดหาเงินทุนแบบ repo ที่มีต้นทุนต่ำได้

กระทรวงการคลังจะเพิ่มผู้ซื้อรายใหม่ 2 ราย ได้แก่ ธนาคารพาณิชย์และกองทุนป้องกันความเสี่ยงของ RV ราคาพันธบัตรเพิ่มขึ้น ผลตอบแทนลดลง ความต้องการมาร์จิ้นลดลง ตลาดกลับมาเจริญรุ่งเรืองและสงบสุขอีกครั้ง

หากเฟดยินดีที่จะ ใจกว้าง มากขึ้นอีกนิด ก็สามารถหยุด QT (การคุมปริมาณเชิงปริมาณ) และเริ่ม QE (การผ่อนปรนเชิงปริมาณ) อีกครั้งได้ ซึ่งจะทำให้กระทรวงการคลังมีผู้ซื้อรายสำคัญ 3 ราย

กระทรวงการคลังและธนาคารกลางสหรัฐฯ ตระหนักดีถึงปัญหาข้างต้น อุตสาหกรรมการธนาคารได้เรียกร้องมาเป็นเวลาหลายปีแล้วให้มีการยกเว้นภาษี SLR ที่คล้ายกับที่จะเกิดขึ้นในปี 2020 รายงานล่าสุดของคณะกรรมการที่ปรึกษาการกู้ยืมของกระทรวงการคลัง (TABCO) ระบุอย่างชัดเจนว่า ตลาดจำเป็นต้องมีการยกเว้น SLR และเฟดควรกลับมาดำเนินการ QE อีกครั้งเพื่อ แก้ไข ปัญหาสภาพคล่องในตลาดกระทรวงการคลัง

สิ่งเดียวที่ขาดหายไปคือเจตจำนงทางการเมืองของธนาคารกลางสหรัฐ ซึ่งนำฉันไปสู่ประเด็นที่สอง

จุดยืนทางการเมืองของธนาคารกลางสหรัฐ

ความคิดเห็นของเจ้าหน้าที่เฟดในอดีตและปัจจุบัน ตลอดจนการกระทำของพวกเขาในสมัยบริหารของไบเดน ทำให้ฉันเชื่อว่า เฟดจะทำทุกวิถีทางเพื่อขัดขวางนโยบายของทรัมป์

อย่างไรก็ตาม การกำหนดอัตราต่อรองของเฟดก็มีข้อจำกัด หากสถาบันการเงินขนาดใหญ่ต้องเผชิญกับภาวะล้มละลายหรือเสถียรภาพทางการเงินของอาณาจักรทั้งหมดตกอยู่ในอันตราย ธนาคารกลางสหรัฐจะไม่ลังเลที่จะปรับกฎเกณฑ์การกำกับดูแลธนาคาร ลดต้นทุนการจัดหาเงินทุน หรือแม้กระทั่งเริ่มพิมพ์เอกสารอีกครั้ง

เจ้าหน้าที่ธนาคารกลางสหรัฐคิดอย่างไรเกี่ยวกับทรัมป์?

ต่อไปนี้เป็นความคิดเห็นจากเจ้าหน้าที่อาวุโสของธนาคารกลางสหรัฐฯ สองคน คนแรกคืออดีตสมาชิกคณะกรรมการธนาคารกลางสหรัฐฯ และประธานธนาคารกลางสหรัฐฯ นิวยอร์ก วิลเลียม ดัดลีย์ (ประธานธนาคารกลางสหรัฐฯ นิวยอร์ก พ.ศ. 2552-2561) และคนที่สองคือประธานธนาคารกลางสหรัฐฯ คนปัจจุบัน เจอโรม พาวเวลล์ ซึ่งผมเรียกว่า ไอ้เด็กขี้แยผู้ขี้แย

“สงครามการค้าระหว่างประธานาธิบดีทรัมป์กับจีนยังคงบั่นทอนความเชื่อมั่นของธุรกิจและผู้บริโภค และทำให้แนวโน้มเศรษฐกิจแย่ลง ภัยพิบัติที่ผลิตขึ้นนี้ทำให้ธนาคารกลางสหรัฐตกอยู่ในภาวะกลืนไม่เข้าคายไม่ออก เราควรให้การกระตุ้นเศรษฐกิจเพื่อบรรเทาความเสียหายหรือปฏิเสธที่จะให้ความร่วมมือ? … เจ้าหน้าที่ธนาคารกลางสหรัฐ สามารถชี้แจงได้ชัดเจนว่าจะไม่มีทาง “จ่าย” ให้รัฐบาลที่ตัดสินใจการค้าผิดพลาดซ้ำแล้วซ้ำเล่า และให้ประชาชนรับทราบอย่างชัดเจนว่าทรัมป์ต้องรับผลที่ตามมาจากนโยบายของเขา ... แม้กระทั่งการเลือกตั้งนั้นก็เช่นกัน หนึ่งในความรับผิดชอบของธนาคารกลางสหรัฐฯ เพราะท้ายที่สุดแล้ว การที่ทรัมป์ได้รับเลือกตั้งอีกครั้งนั้นถือเป็นภัยคุกคามต่อเศรษฐกิจของสหรัฐฯ และเศรษฐกิจโลก ความเป็นอิสระของธนาคารกลางสหรัฐฯ และเป้าหมายด้านการจ้างงานและเงินเฟ้ออย่างชัดเจน”

—วิลเลียม ดัดลีย์ “เฟดไม่ควรสนับสนุนนโยบายของทรัมป์”

เฟดจะตอบสนองต่อชัยชนะของทรัมป์อย่างไร?

เมื่อถูกถามในการแถลงข่าวการประชุมนโยบายว่าเฟดจะตอบสนองต่อชัยชนะของทรัมป์อย่างไร เจอโรม พาวเวลล์ กล่าวว่า:

“บางคนได้ดำเนินขั้นตอนเบื้องต้นมากในการเริ่มรวมผลกระทบทางเศรษฐกิจต่อนโยบายเข้าไว้ในการคาดการณ์สมมติฐานขั้นสูงในการประชุมครั้งนี้”

เรื่องนี้มีความน่าสนใจมาก. ก่อนการเลือกตั้ง เฟดได้ใช้การคาดการณ์เศรษฐกิจชุดหนึ่งเพื่อลดอัตราดอกเบี้ยเพื่อช่วยเหลือกมลา แฮร์ริส แต่ตอนนี้เนื่องจากชัยชนะของทรัมป์ เฟดจึงเริ่มพิจารณาการคาดการณ์ชุดอื่น ในความเป็นจริง เฟดควรใช้แบบจำลองการประมาณการเดียวกันในช่วงหลายเดือนก่อนการเลือกตั้ง แต่แล้วฉันจะรู้ได้อย่างไร? ฉันเป็นเพียงหุ่นจำลองคริปโต

เฟดทำอะไรให้ไบเดน?

ในตอนแรกเราได้ยิน คำว่า “เงินเฟ้อชั่วคราว” คุณจำได้ไหม? พาวเวลล์ประกาศอย่างใจเย็นว่าภาวะเงินเฟ้อที่เกิดจากการพิมพ์เงินที่เร็วที่สุดและใหญ่ที่สุดในประวัติศาสตร์สหรัฐฯ เป็นเพียงปรากฏการณ์ชั่วคราวซึ่งจะหายไปในเร็วๆ นี้ อย่างไรก็ตาม สี่ปีต่อมา ระดับเงินเฟ้อยังคงสูงกว่าเป้าหมายเงินเฟ้อที่เฟดกำหนดขึ้นเองอย่างไม่ถูกต้อง หลอกลวง และไม่ซื่อสัตย์อยู่เสมอ

พวกเขาใช้เล่ห์เหลี่ยมนี้เพื่อเลื่อนการขึ้นอัตราดอกเบี้ยออกไปจนถึงปี 2022 และเริ่มเข้มงวดนโยบายการเงิน โดยรู้ว่าการขึ้นอัตราดอกเบี้ยอาจก่อให้เกิดวิกฤตทางการเงินหรือภาวะเศรษฐกิจถดถอยได้ พวกเขาตัดสินถูกต้องที่ว่าธนาคารกลางสหรัฐฯ เป็นสาเหตุโดยตรงของวิกฤตธนาคารในภูมิภาคในปี 2566

จากนั้น เฟดก็เพิกเฉยและ “สาวเลว” เยลเลน ก็บ่อนทำลายนโยบายคุมเข้มการเงินของเฟดจนสิ้นเชิง ตั้งแต่เดือนกันยายน พ.ศ. 2565 เป็นต้นไป เธอจะระบายสภาพคล่องออกจากโครงการ Reverse Repo (RRP) โดยการออกตั๋วเงินคลังระยะสั้นเพิ่มเติม (T-Bills) อย่างน้อยเฟดก็สามารถยืนหยัดต่อต้านการกระทำของกระทรวงการคลังได้ ถึงแม้ว่าพวกเขาจะอ้างว่าเป็นอิสระจากรัฐบาลกลาง แต่พวกเขาไม่ได้ทำเช่นนั้น

ภายในเดือนกันยายน พ.ศ. 2566 เฟดจะหยุดปรับขึ้นอัตราดอกเบี้ยในขณะที่อัตราเงินเฟ้อยังคงสูงกว่าเป้าหมาย ภายในเดือนกันยายน พ.ศ. 2567 พวกเขาจะเริ่มวงจรการลดอัตราดอกเบี้ยและพิมพ์เงินในปริมาณมากโดยตรง อัตราเงินเฟ้อต่ำกว่าเป้าหมายหรือไม่? เลขที่

ธนาคารกลางสหรัฐฯ อ้างว่าจะต่อสู้กับภาวะเงินเฟ้อ แต่เมื่อการเมืองต้องการให้รักษาการจัดหาเงินทุนของรัฐบาลที่มีต้นทุนต่ำและผลักดันราคาสินทรัพย์ทางการเงินให้สูงขึ้น ธนาคารกลางสหรัฐฯ ก็ทำตาม

ทำไมการเมืองต้องทำแบบนี้? เพราะการบริหารของไบเดนถูกกำหนดให้ล้มเหลวมาตั้งแต่เริ่มต้น ชาวอเมริกันครึ่งหนึ่งเชื่อว่าไบเดนเป็นชายชราวิกลจริตที่พรรคของเขาโกงการเลือกตั้งในปี 2020 เมื่อมองย้อนกลับไป พรรครีพับลิกันพูดถูกเกี่ยวกับคุณสมบัติ ผัก ของไบเดน และพวกเขาก็อาจจะพูดถูกเช่นกันเกี่ยวกับการที่เขาโกงหรือไม่ ไม่ว่าในกรณีใด เพื่อป้องกันไม่ให้พรรครีพับลิกันกลับมายึดรัฐสภาได้อีกครั้งและป้องกันไม่ให้ทรัมป์ได้รับการเลือกตั้งใหม่ในปี 2024 ธนาคารกลางสหรัฐจะทำทุกวิถีทางเพื่อหลีกเลี่ยงวิกฤตทางการเงินและเศรษฐกิจ

ธนาคารกลางสหรัฐปกป้องระบบการเงินที่มีอยู่อย่างไร

ในบางกรณี เฟดยังทำเกินขอบเขตหน้าที่ในการช่วยเหลือพรรคเดโมแครตอีกด้วย ตัวอย่างทั่วไปที่สุดคือการเปิดตัวโครงการระดมทุนของธนาคาร (BTFP)

ระหว่างวิกฤตธนาคารในภูมิภาคในช่วงต้นปี 2023 นโยบายปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐและการล่มสลายของตลาดพันธบัตรที่ตามมาทำให้ธนาคารต่างๆ ต้องประสบกับภาวะขาดทุนลอยตัวจำนวนมหาศาลจากการซื้อพันธบัตรรัฐบาลสหรัฐจำนวนมากในช่วงสูงสุดของปี 2020-2021 ส่งผลให้เกิดปัญหาทางการเงิน วิกฤติ. เฟดรับรู้ถึงวิกฤตและได้ใช้กลยุทธ์ทางการเมืองที่แปลกประหลาด นั่นคือ ปล่อยให้ธนาคารสามแห่งที่สนับสนุนสกุลเงินดิจิทัลไม่สามารถทำให้สมาชิกวุฒิสภาเอลิซาเบธ วาร์เรน (ซึ่งโจมตีอุตสาหกรรมสกุลเงินดิจิทัลซ้ำแล้วซ้ำเล่า) พอใจได้ ต่อมาธนาคารกลางสหรัฐฯ ได้ให้การค้ำประกันโดยตรงโดยไม่เปิดเผยมูลค่าสำหรับพันธบัตรรัฐบาลสหรัฐและหลักทรัพย์ที่ได้รับการค้ำประกันด้วยสินเชื่อที่อยู่อาศัย (MBS) มูลค่า 4 ล้านล้านดอลลาร์ในงบดุลของธนาคาร

เมื่อมองย้อนกลับไป BTFP อาจตอบสนองเกินกว่าเหตุ แต่จุดประสงค์ของเฟดก็ชัดเจน นั่นคือส่งสัญญาณไปยังตลาดว่าหากระบบการเงินของ Pax Americana เผชิญกับภัยคุกคามครั้งใหญ่ พวกเขาจะไม่ลังเลที่จะเริ่มพิมพ์ธนบัตรและดำเนินการอย่างเต็มที่

เลือดชั่ว

พาวเวลล์เป็นคนทรยศ เขาได้รับการแต่งตั้งโดยทรัมป์ในปี 2018 แต่ตอนนี้เขากลับทรยศต่อเขาอย่างสิ้นเชิง เรื่องนี้ไม่น่าแปลกใจ เนื่องจากลัทธิทรัมป์อ่อนแอลงจากกลุ่มรองผู้ไม่ภักดีในช่วงดำรงตำแหน่งวาระแรกของเขา คุณอาจจะคิดว่านี่เป็นเรื่องดีหรือไม่ดี ก็ได้ แต่ไม่ว่าจะด้วยวิธีใด ความสัมพันธ์ระหว่างทรัมป์กับพาวเวลล์ก็พังทลายลงอย่างสิ้นเชิงแล้ว

หลังจากที่ทรัมป์ได้รับชัยชนะเหนือไบเดนเมื่อไม่นานนี้ พาวเวลล์ก็ได้ชี้แจงข้อกังวลทันทีเกี่ยวกับการลาออกของเขา โดยกล่าวว่าเขาจะดำรงตำแหน่งจนครบวาระจนถึงเดือนพฤษภาคม พ.ศ. 2569

ทรัมป์เน้นย้ำอยู่เสมอว่าธนาคารกลางสหรัฐจะต้องลดอัตราดอกเบี้ยเพื่อ ทำให้ประเทศอเมริกากลับมายิ่งใหญ่อีกครั้ง พาวเวลล์ตอบสนองด้วยวิธีปกติของเขา นั่นก็คือ การตัดสินใจของเฟดนั้น ขึ้นอยู่กับข้อมูล ซึ่งหมายความว่าพวกเขาทำทุกอย่างที่พวกเขาต้องการ จากนั้นก็ให้เด็กฝึกงานในห้องใต้ดินของธนาคารกลางสหรัฐฯ แต่งทฤษฎีเศรษฐศาสตร์ขึ้นมาเพื่อใช้เป็น พื้นฐานทางวิชาการ สำหรับการตัดสินใจของพวกเขา จำ DSGE (Dynamic Stochastic General Equilibrium Model), IS/LM Model และ Ricardian Equivalence Theory ได้หรือไม่? ทุกสิ่งทุกอย่างนั้นเป็นเรื่องไร้สาระ เว้นแต่คุณจะทำงานในอาคาร Marriner Eccles ซึ่งเป็นสำนักงานใหญ่ของธนาคารกลางสหรัฐ

ทรัมป์ทำให้ธนาคารกลางสหรัฐฯ “เลือกข้าง” ได้อย่างไร?

เขาอาจทำให้เกิดวิกฤตทางการเงินเล็กๆ น้อยๆ เกิดขึ้นได้ นี่คือสถานการณ์ที่เป็นไปได้หนึ่งประการ:

หากจะต้องรักษาภาวะขาดดุลการคลังให้มาก กระทรวงการคลังจะต้องออกพันธบัตรรัฐบาลจำนวนมาก สิ่งนี้สามารถเห็นได้จากการแต่งตั้งมัสก์ให้เป็นหัวหน้า “แผนกมีม” ที่ไม่มีอำนาจจริงอยู่เลย ความมั่งคั่งของมัสก์ส่วนใหญ่มาจากเงินอุดหนุนและการลดหย่อนภาษีมูลค่าหลายพันล้านดอลลาร์จากรัฐบาล เช่นเดียวกับที่ Tesla ได้รับ “กระทรวงประสิทธิภาพรัฐบาล” (DOGE) นี้ ไม่ใช่กระทรวงของรัฐบาลกลางอย่างแท้จริง เนื่องจากการจัดตั้งกระทรวงใหม่ต้องได้รับอนุญาตจากรัฐสภา มันเป็นเพียง “ที่ปรึกษากิตติมศักดิ์” ที่รายงานโดยตรงต่อทรัมป์และไม่มีอำนาจที่แท้จริง เม เม่มีอำนาจมาก แต่พวกเขาไม่สามารถลดค่าใช้จ่ายด้านการดูแลสุขภาพหรืองบประมาณด้านกลาโหมได้ มีเพียงสมาชิกรัฐสภาเท่านั้นที่สามารถตัดสินใจเรื่องยากๆ เหล่านี้ได้ แต่เหตุใดพวกเขาจึงทำสิ่งที่จะส่งผลต่อโอกาสในการเลือกตั้งอีกครั้งในปี 2569

รีบหยิบเรื่องต่อสู้เพดานหนี้ทันที เบสเซนต์ (ผู้ที่อาจเป็นรัฐมนตรีว่าการกระทรวงการคลัง) สามารถใช้เครื่องมือทางการคลังที่หลากหลายเพื่อเลื่อนกำหนดเวลาการปิดหน่วยงานของรัฐบาล ระหว่างการต่อสู้เรื่องเพดานหนี้ในช่วงฤดูร้อนปี 2023 เยลเลนได้ใช้เงินจากบัญชีทั่วไปของกระทรวงการคลัง (TGA) เพื่อจัดหาสภาพคล่องเพิ่มเติมให้กับตลาดและชะลอการปิดการทำงานของรัฐบาล ทำให้กระทรวงการคลังสามารถกู้ยืมเงินต่อไปได้ แต่เบสแซนต์สามารถเลือกที่จะนั่งเฉยๆ และไม่ใช้เงินของ TGA หากกระทรวงการคลังไม่ปล่อยเงินทุน ตลาดพันธบัตรกระทรวงการคลังสหรัฐฯ จะต้องหยุดชะงัก และนักลงทุนจะเทขายพันธบัตรกระทรวงการคลังอย่างบ้าคลั่ง เนื่องจากเกรงว่ารัฐบาลจะผิดนัดชำระหนี้

การปฏิบัติการชุดนี้จะผลักดันให้ผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีสูงเกิน 5% ได้อย่างรวดเร็ว

หากนายเบสแซนต์ประกาศว่ารัฐบาลจะบรรลุเพดานหนี้ในวันที่กำหนด และกระทรวงการคลังจะไม่ใช้เงิน TGA เพื่อให้รัฐบาลดำเนินการต่อไปได้ ความวุ่นวายในตลาดการเงินอาจเพิ่มขึ้นอย่างรวดเร็วภายในไม่กี่วัน

เมื่อผลตอบแทนของกระทรวงการคลังพุ่งสูงขึ้น ตลาดหุ้นจะตกต่ำ และสถาบันการเงินขนาดใหญ่บางแห่งในสหรัฐฯ หรือต่างประเทศจะเผชิญกับวิกฤตสภาพคล่องร้ายแรง เฟดจะถูกบีบให้จนมุมด้วยความเป็นจริงทางการเมืองและจะต้องดำเนินการบางอย่างหรือทั้งหมดต่อไปนี้เพื่อช่วยระบบการเงิน:

ให้มีข้อยกเว้น SLR (อัตราส่วนเลเวอเรจเสริม) เพื่อให้ธนาคารสามารถซื้อพันธบัตรรัฐบาลโดยมีเลเวอเรจไม่จำกัด

การลดอัตราดอกเบี้ยอย่างมีนัยสำคัญ

หยุดการรัดเข็มขัดเชิงปริมาณ (QT)

เริ่มต้นการผ่อนคลายเชิงปริมาณ (QE) อีกครั้ง

หากเฟดดำเนินการดังกล่าว ทรัมป์จะกล่าวชื่นชมเฟดอย่างเปิดเผยสำหรับการ มีส่วนสนับสนุนอย่างยิ่งใหญ่ต่อสหรัฐฯ และตลาดการเงินจะฟื้นตัว

ปัญหาต่างๆ ข้างต้นอาจกลายเป็นวิกฤติได้เนื่องจากความไม่แน่นอนของเพดานหนี้ และวิกฤติจะปะทุขึ้นเมื่อใดขึ้นอยู่กับทรัมป์เป็นหลัก หากวิกฤติเกิดขึ้นในภายหลังในรัฐบาลทรัมป์ พรรครีพับลิกันก็มีแนวโน้มที่จะถูกตำหนิสำหรับวิกฤตินั้นมากกว่าปัญหาการกดดันที่สะสมในช่วงรัฐบาลของไบเดน ทรัมป์จะต้องทำให้แน่ใจว่าผู้มีสิทธิเลือกตั้งจะต้องตำหนิไบเดนและพรรคเดโมแครต ไม่ใช่ตัวเขาเองหรือพรรครีพับลิกัน มิฉะนั้น ลัทธิทรัมป์และขบวนการ MAGA ก็จะหยุดนิ่งและอยู่รอดเพียงสองปีเท่านั้น จนกว่าพรรคเดโมแครตจะกลับมามีอำนาจหลังการเลือกตั้งกลางเทอมในปี 2569

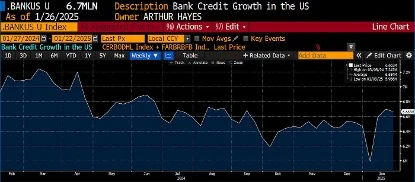

คลื่นการพิมพ์เงินดอลลาร์จะมาถึงในที่สุด แต่เงื่อนไขเบื้องต้นคือธนาคารกลางสหรัฐจะต้องยืนหยัดอยู่เคียงข้างทรัมป์ก่อน เฟดไม่ใช่ปัจจัยขับเคลื่อนทางการเงินเพียงอย่างเดียว แต่ระบบธนาคารกำลังสร้างสินเชื่ออยู่หรือไม่?

คำตอบคือไม่ เมื่อพิจารณาดัชนีสินเชื่อธนาคารของฉัน ซึ่งเป็นผลรวมของเงินสำรอง เงินฝาก และหนี้สินของธนาคารกลางสหรัฐฯ จะเห็นได้ว่าการเติบโตของสินเชื่อเริ่มหยุดนิ่ง กระแสเงินทุนต้องไม่ถูกขัดขวาง และหากการขยายตัวของสินเชื่อชะลอตัวต่ำกว่าที่คาด ตลาดจะสูญเสียกำไรจากชัยชนะของทรัมป์

จีน

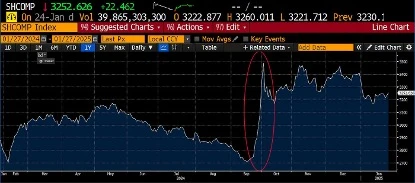

ในไตรมาสที่ 3 ของปี 2566 ธนาคารประชาชนจีนได้ประกาศมาตรการต่างๆ มากมายเพื่อกระตุ้นเศรษฐกิจ โดยพื้นฐานแล้วมาตรการเหล่านี้ก็เท่ากับการพิมพ์เงิน พวกเขาได้ลดอัตราส่วนเงินสำรองที่กำหนดไว้สำหรับธนาคาร เริ่มซื้อพันธบัตรรัฐบาลจีน และช่วยเหลือรัฐบาลท้องถิ่นในการรีไฟแนนซ์หนี้ของตน มาตรการเหล่านี้ทำให้ตลาดหุ้น A-share ฟื้นตัวอย่างรวดเร็ว

ในกรณีที่คุณติด Xiaohongshu และไม่รู้ว่าธนาคารกลางและรัฐบาลจีนประกาศนโยบายการฟื้นตัวเหล่านี้เมื่อใด ฉันได้วงกลมไว้บนแผนภูมิดัชนี Shanghai Composite ด้านบน รัฐบาลหวังว่านักลงทุนจะแห่เข้ามาใช้ประโยชน์จากการที่ราคาสินทรัพย์พุ่งสูงขึ้นอันเนื่องมาจากการพิมพ์เงินหยวน และ กลยุทธ์นี้ก็ได้ผล

ในหนังสือ Lets Go Bitcoin ฉันได้โต้แย้งว่าจีนพร้อมที่จะปล่อยให้ค่าเงินหยวนลดค่าลงหากจำเป็น ซึ่งเป็นผลจากนโยบายการพิมพ์เงินจำนวนมหาศาล อัตราแลกเปลี่ยน USD/CNY ได้รับอนุญาตให้ปรับตัวเพิ่มขึ้น ซึ่งหมายความว่าดอลลาร์แข็งค่าขึ้น ในขณะที่เงินหยวนอ่อนค่าลง ทุกสิ่งทุกอย่างเป็นไปตามแผนจนถึงเดือนมกราคม 2024 เมื่อจีนเปลี่ยนนโยบายกะทันหัน

เมื่อวันที่ 9 มกราคม พ.ศ. 2567 ธนาคารประชาชนจีนประกาศยุติโครงการซื้อพันธบัตรกระทรวงการคลัง ธนาคารกลางเข้าแทรกแซงตลาดและส่งเสริมการแข็งค่าของเงินหยวนอย่างแข็งขัน นี่หมายความว่า:

ธนาคารกลางไม่สามารถผ่อนคลายสภาพแวดล้อมทางการเงินในประเทศได้โดยการลดค่าเงินหยวน

พร้อมกันนี้ ยังได้ริเริ่มการแทรกแซงและส่งเสริมการแข็งค่าของเงินหยวนด้วย

นักเศรษฐศาสตร์ Russell Napier เชื่อว่าจีนกำลังเตรียมพร้อมสำหรับการเจรจาที่ยากลำบากกับทรัมป์ และหลีกเลี่ยงการใช้เครื่องมือนโยบายล่วงหน้า เขาคาดการณ์ว่าจีนและสหรัฐฯ อาจบรรลุ ข้อตกลงครั้งใหญ่ บางอย่าง เนื่องจากทั้งสองประเทศต้องการให้สกุลเงินของตนลดค่าลงเพื่อกระตุ้นการส่งออกและปรับปรุงเศรษฐกิจภายในประเทศ อย่างไรก็ตาม ผู้นำทั้งสองฝ่ายไม่สามารถประนีประนอมกันได้โดยตรง มิฉะนั้น พวกเขาจะถูกประชาชนในประเทศมองว่าอ่อนแอ และละเมิดคำมั่นสัญญาในการหาเสียงของตน

ไม่ว่าเหตุผลที่แท้จริงจะเป็นอะไรก็ตาม จีนก็เลือกที่จะรักษาเสถียรภาพของเงินหยวนแทนที่จะผลักดันการฟื้นตัวทางเศรษฐกิจต่อไป ส่งผลให้โรงพิมพ์เงินหยวนของจีนต้องหยุดดำเนินการชั่วคราวจนกว่าจะมีประกาศเพิ่มเติม

ประเทศญี่ปุ่น

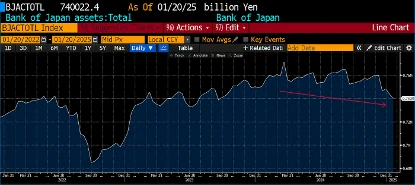

ธนาคารแห่งประเทศญี่ปุ่น (BOJ) ดำเนินการตามคำมั่นสัญญาที่จะปรับขึ้นอัตราดอกเบี้ยต่อไป ในการประชุมล่าสุด พวกเขาได้ปรับขึ้นอัตราดอกเบี้ยนโยบายขึ้น 0.25% เป็น 0.50% ผลโดยตรงจากโปรแกรมควบคุมอัตราดอกเบี้ยปกติก็คือ การขยายตัวของงบดุลของธนาคารกลางหยุดชะงัก

ขณะที่อัตราดอกเบี้ยของนโยบายเพิ่มขึ้น อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น (JGB) ก็เพิ่มขึ้นสู่ระดับที่ไม่เคยเห็นในรอบเกือบ 15 ปี

ปริมาณเงินหมุนเวียนเติบโตช้าลงมากเมื่อเทียบกับอดีต ในขณะที่ราคาเงิน (อัตราดอกเบี้ย) กลับเพิ่มขึ้นอย่างรวดเร็ว นี่ไม่ใช่สภาพแวดล้อมทางการตลาดที่เอื้ออำนวยต่อสินทรัพย์ทางการเงินที่กำหนดหน่วยเงินเป็นสกุลเงินเฟียต

USDJPY อยู่ระหว่างการแตะระดับสูงสุด ฉันคิดว่าในอีก 3 ถึง 5 ปีข้างหน้า อัตราแลกเปลี่ยน USD/JPY จะไปถึง 100 (นั่นคือ USD อ่อนค่าลงและ JPY แข็งค่าขึ้น) ดังที่ฉันได้โต้แย้งหลายครั้งก่อนหน้านี้ว่าค่าเงินเยนที่แข็งค่าขึ้นจะทำให้บริษัทญี่ปุ่นส่งเงินทุนกลับประเทศเป็นจำนวนล้านล้านดอลลาร์ ขณะที่นักลงทุนที่กู้ยืมเงินเป็นเงินเยนจะต้องขายสินทรัพย์เพื่อรับมือกับต้นทุนการจัดหาเงินทุนที่เพิ่มขึ้น

ความกังวลที่ใหญ่ที่สุดสำหรับตลาดการเงินเฟียตทั่วโลกคือผลกระทบเชิงลบที่การเทขายครั้งนี้จะมีต่อราคาพันธบัตรสหรัฐฯ สิ่งนี้จะเป็นอุปสรรคเชิงโครงสร้างในระยะยาวที่ Bessent จะต้องหาวิธีจัดการ ในที่สุด รัฐบาลสหรัฐฯ จะต้องแก้ปัญหานี้โดยการปล่อยสภาพคล่องของดอลลาร์ผ่านระบบสวอปไลน์บางประเภท แต่ก่อนหน้านั้น ตลาดจะต้องผ่านช่วงเวลาแห่งความเจ็บปวดเพื่อให้มีการปกป้องทางการเมืองที่จำเป็นในการดำเนินนโยบายสนับสนุนทางการเงิน ซึ่งถือเป็นเรื่องสมเหตุสมผล .

ฉันได้อธิบายไปแล้วว่าเหตุใดเงื่อนไขสภาพคล่องของเงินเฟียตในสกุลเงิน USD, CNY และ JPY จึงไม่เอื้ออำนวยต่อการเติบโตของราคาสินทรัพย์ทางการเงินของเงินเฟียต ต่อไปนี้ ฉันจะอธิบายเพิ่มเติมเกี่ยวกับผลกระทบที่เกิดขึ้นต่อ Bitcoin และตลาดทุนสกุลเงินดิจิทัล

ความสำคัญของการลับมีด

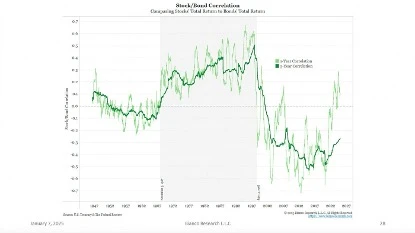

เราจำเป็นต้องหารือถึงปัญหาที่นักลงทุนพันธบัตรกังวลมากที่สุดภายใต้ Pax Americana ฉันจะใช้เวลาสักพักในการวิเคราะห์แผนภูมิอันมีค่ามากที่จัดทำโดย Bianco Research ซึ่งแสดงความสัมพันธ์ระหว่างราคาหุ้น-พันธบัตรในระยะเวลา 1 ปีและ 5 ปี และดึงข้อสรุปบางอย่างจากแผนภูมิดังกล่าว

ตั้งแต่ทศวรรษ 1970 จนถึงต้นศตวรรษที่ 21 อัตราเงินเฟ้อถือเป็นปัญหาที่นักลงทุนชาวอเมริกันกังวลมากที่สุด ดังนั้น ราคาหุ้นและพันธบัตรจึงมีความสัมพันธ์กันในทางบวก เมื่ออัตราเงินเฟ้อเพิ่มขึ้นและส่งผลกระทบเชิงลบต่อเศรษฐกิจ นักลงทุนจะขายทั้งพันธบัตรและหุ้น

สถานการณ์นี้เปลี่ยนไปหลังจากจีนเข้าร่วมองค์การการค้าโลก (WTO) ในปี 2001 นายทุนอเมริกันเริ่มจ้างผลิตสินค้าให้จีนเพื่อแลกกับผลกำไรที่เพิ่มขึ้นของบริษัทในประเทศ นับแต่นั้นเป็นต้นมา จุดเน้นของตลาดไม่ได้อยู่ที่ภาวะเงินเฟ้ออีกต่อไป แต่เป็นการเติบโตทางเศรษฐกิจ ภายใต้กรอบแนวคิดใหม่นี้ ราคาพันธบัตรที่ลดลงหมายถึงการเติบโตทางเศรษฐกิจที่รวดเร็วขึ้น ดังนั้น หุ้นน่าจะมีผลงานดี ส่งผลให้ความสัมพันธ์ระหว่างหุ้นและพันธบัตรลดลง

อย่างไรก็ตาม เริ่มตั้งแต่ปี 2021 เป็นต้นไป คุณจะเห็นได้ชัดว่าความสัมพันธ์ระหว่างหุ้นและพันธบัตรอายุ 1 ปีเพิ่มขึ้นอย่างรวดเร็ว เนื่องจากวิกฤตไข้หวัดใหญ่ (มาตรการกระตุ้นเศรษฐกิจในช่วงโควิด-19) ส่งผลให้เงินเฟ้อกลับมาพุ่งสูงสุดในรอบ 40 ปี ธนาคารกลางสหรัฐเริ่มรอบการปรับขึ้นอัตราดอกเบี้ยในช่วงต้นปี 2565 ซึ่งเป็นช่วงที่ราคาพันธบัตรและราคาหุ้นลดลงควบคู่กัน และความสัมพันธ์นี้ก็กลับไปสู่รูปแบบเดิมตั้งแต่ช่วงทศวรรษ 1970 ถึงช่วงต้นทศวรรษ 2000 เมื่ออัตราเงินเฟ้อกลายเป็นข้อกังวลหลักของตลาด

เรื่องนี้เห็นได้ชัดเจนโดยเฉพาะในผลงานของพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี เมื่อเฟดหยุดการขึ้นอัตราดอกเบี้ยในเดือนกันยายน 2023 และเริ่มลดอัตราดอกเบี้ยในเดือนกันยายน 2024 อัตราเงินเฟ้อจะยังคงสูงกว่าเป้าหมาย 2% แต่ตลาดจะยังคงกังวลเกี่ยวกับอัตราเงินเฟ้ออยู่

แผนภูมิสามรายการต่อไปนี้แสดงให้เห็นแนวโน้มนี้:

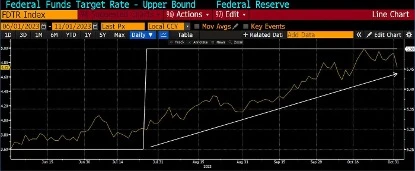

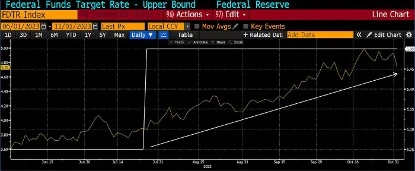

อัตราดอกเบี้ยกองทุนของรัฐบาลกลางที่จำกัดของธนาคารกลางสหรัฐ (สีขาว) เทียบกับอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี (สีเหลือง)

ดังที่คุณจะเห็นได้จากแผนภูมิเหล่านี้ ความกลัวของตลาดต่อภาวะเงินเฟ้อกำลังเพิ่มขึ้น ขณะที่ผลตอบแทนเพิ่มขึ้น แม้ว่าเฟดจะกำลังผ่อนปรนการดำเนินนโยบายการเงิน (ลดอัตราดอกเบี้ย) ก็ตาม

เมื่อเปรียบเทียบสองตัวเลขแรก นั่นคือ การปรับลดอัตราดอกเบี้ยรอบล่าสุดตั้งแต่ปลายปี 2018 ถึงเดือนมีนาคม 2020 ซึ่งเป็นช่วงที่ธนาคารกลางสหรัฐฯ ปรับลดอัตราดอกเบี้ย อัตราผลตอบแทนก็ลดลงพร้อมๆ กัน แต่ครั้งนี้สถานการณ์แตกต่างออกไปโดยสิ้นเชิง

ไม่ว่าใครจะพูดอย่างไร ราคาของสกุลเงินก็จะส่งผลต่อสินทรัพย์ที่กำหนดเป็นสกุลเงินเฟียตอยู่เสมอ หุ้นเทคโนโลยีมีความอ่อนไหวต่ออัตราดอกเบี้ยเป็นอย่างมาก และคุณอาจมองว่าหุ้นเทคโนโลยีเป็นพันธบัตรที่มีระยะเวลาครบกำหนดหรือไม่มีกำหนดระยะเวลาที่ชัดเจน คณิตศาสตร์ง่ายๆ บอกเราว่าเมื่ออัตราดอกเบี้ยที่ใช้ในการหักกระแสเงินสดในอนาคตเพิ่มขึ้น มูลค่าปัจจุบันของหุ้นเทคโนโลยีก็จะลดลง ความสัมพันธ์ทางคณิตศาสตร์นี้เริ่มปรากฏให้เห็นเมื่อความผิดปกติในระบบการเงินส่งผลให้ผลตอบแทนทะลุระดับวิกฤต

แผนภูมิข้างต้นแสดงดัชนี Nasdaq 100 (สีขาว) เทียบกับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี (สีเหลือง) อย่างที่คุณเห็น เมื่อผลตอบแทนเข้าใกล้ 5% ตลาดหุ้นก็ตกต่ำ แต่เมื่อผลตอบแทนลดลง หุ้นเทคโนโลยีก็ฟื้นตัวอย่างรวดเร็ว นี่คือปฏิกิริยาของตลาดทั่วไปในสภาพแวดล้อมทางการเงินที่ภาวะเงินเฟ้อเป็นประเด็นกังวลหลัก มากกว่าการเติบโตทางเศรษฐกิจ

มาเอามันทั้งหมดมารวมกัน ดอลลาร์ หยวน และเยน สามารถใช้แทนกันได้ในตลาดการเงินโลก และสุดท้ายแล้วเงินเหล่านี้ก็จะไหลเข้าสู่หุ้นเทคโนโลยีขนาดใหญ่ของสหรัฐฯ ในรูปแบบใดรูปแบบหนึ่ง ไม่ว่าคุณจะชอบหรือไม่ก็ตามนี่คือความจริง ฉันเพิ่งวิเคราะห์ว่าเหตุใดในระยะสั้น สหรัฐฯ จีน และญี่ปุ่นจึงไม่เร่งขยายอุปทานสกุลเงินเฟียต และในบางกรณีถึงขั้นทำให้ราคาสกุลเงินสูงขึ้นด้วยซ้ำ

อัตราเงินเฟ้อยังคงอยู่ในระดับสูงและมีแนวโน้มที่จะเพิ่มสูงขึ้นอีกในระยะใกล้ท่ามกลางการแยกตัวของเศรษฐกิจโลก นั่นเป็นเหตุผลที่ฉันคาดหวังว่าผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีจะยังคงเพิ่มขึ้นต่อไป ตลาดหุ้นจะตอบสนองอย่างไรเมื่อผลตอบแทนที่เพิ่มขึ้นนั้นขับเคลื่อนโดยความกลัวของตลาดต่อภาวะเงินเฟ้อ และกองหนี้ของสหรัฐฯ ที่เพิ่มขึ้นอย่างรวดเร็วโดยไม่มีผู้ซื้อรายใหม่? พวกเขาจะดิ่งลง

ในระยะยาว Bitcoin ไม่มีความสัมพันธ์สูงกับตลาดหุ้น แต่ในระยะสั้น ความสัมพันธ์ระหว่างทั้งสองอาจสูงมาก ความสัมพันธ์ 30 วันระหว่าง Bitcoin กับ Nasdaq 100 อยู่ในระดับสูง และยังคงเพิ่มขึ้นอย่างต่อเนื่อง หากหุ้นเทคโนโลยีได้รับผลกระทบจากอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีที่เพิ่มขึ้น นั่นจะไม่ส่งผลดีต่อการเคลื่อนไหวของราคา Bitcoin ในระยะสั้น

นอกจากนี้ ฉันเชื่อเสมอว่า Bitcoin เป็นตลาดเสรีที่แท้จริงเพียงแห่งเดียวในโลก และมีความอ่อนไหวต่อการเปลี่ยนแปลงของสภาพคล่องสกุลเงินเฟียตทั่วโลกเป็นอย่างมาก ดังนั้น หากวิกฤตสภาพคล่องของสกุลเงินเฟียตกำลังจะเกิดขึ้น ราคาของ Bitcoin จะร่วงลงก่อนตลาดหุ้น และกลายเป็นตัวบ่งชี้หลักของความเครียดทางการเงิน

หากมีการขายพันธบัตรอย่างตื่นตระหนกในตลาดพันธบัตร ซึ่งส่งผลให้เกิดความเครียดเชิงระบบในตลาดการเงิน คำตอบของหน่วยงานกำกับดูแลก็คือการพิมพ์เงิน ประการแรก เฟดจะยืนหยัดเคียงข้างทรัมป์และปฏิบัติตาม หน้าที่รักชาติ ของตน นั่นคือการกดปุ่มพิมพ์เงินดอลลาร์สหรัฐ (USD Brrr) ธนาคารประชาชนจีนจึงสามารถผ่อนคลายนโยบายการเงินควบคู่กันไปได้โดยไม่ต้องกังวลเรื่องค่าเงินหยวนที่ลดลง จำไว้ว่าระบบการเงินนั้นเป็นเพียงความสัมพันธ์เชิงสัมพันธ์ หากเฟดพิมพ์เงินในปริมาณมหาศาล ธนาคารประชาชนจีนก็สามารถพิมพ์เงินได้พร้อมกันโดยไม่ส่งผลกระทบต่ออัตราแลกเปลี่ยน USD/CNY

ในส่วนของประเทศญี่ปุ่น สินทรัพย์แลกเปลี่ยนต่างประเทศที่ใหญ่ที่สุดของบริษัท Japan Inc. คือสินทรัพย์ทางการเงินที่กำหนดสกุลเงินดอลลาร์สหรัฐฯ ดังนั้น หากราคาสินทรัพย์เหล่านี้ลดลง ธนาคารแห่งประเทศญี่ปุ่น (BOJ) จะระงับการขึ้นอัตราดอกเบี้ยเพื่อผ่อนคลายเงื่อนไขทางการเงินสำหรับเงินเยน

โดยสรุป วิกฤตการณ์ทางการเงินเล็กๆ น้อยๆ ในสหรัฐฯ จะทำให้ตลาดสกุลเงินดิจิทัลได้รับเงินที่ตลาดนี้ต้องการมากที่สุด ในเวลาเดียวกัน นี่ก็เป็นประโยชน์อย่างยิ่งต่อผลประโยชน์ทางการเมืองของทรัมป์ โดยรวมแล้ว ฉันคิดว่ามีโอกาสประมาณ 60% ที่สิ่งนี้จะเกิดขึ้นในไตรมาสแรกหรือต้นไตรมาสที่สอง

ความน่าจะเป็นในการซื้อขายและมูลค่าที่คาดหวัง

ตามที่กล่าวไว้ในคำนำ เราจะหยุดเล่นสกีเมื่อเรารับรู้ว่ามีความเสี่ยงที่จะเกิดหิมะถล่มเพิ่มขึ้น ประเด็นคืออย่าเสี่ยงชีวิตของคุณเพื่อตรวจสอบอันตรายที่ไม่รู้จัก เมื่อขยายการเปรียบเทียบนี้ไปสู่ตลาดสกุลเงินดิจิทัล Maelstrom จึงเลือกที่จะรักษาน้ำหนักตลาดให้ต่ำกว่าเกณฑ์เพื่อป้องกันความเสี่ยง แก่นแท้ที่นี่ไม่ใช่เรื่องถูกหรือผิด แต่ เป็นเรื่องของมูลค่าที่คาดหวัง (EV)

คุณจะรู้ได้อย่างไรว่าคุณผิด? คุณไม่มีทางรู้หรอกว่ามันคืออะไร แต่ในความคิดของฉัน ถ้า Bitcoin ทะลุ 110,000 ดอลลาร์ (จุดสูงสุดในช่วงที่ทรัมป์คลั่งไคล้) เมื่อมีปริมาณการซื้อขายมาก และสัญญา perp จะเติบโตในอนาคต ถ้าอัตราดอกเบี้ยแบบเปิดเพิ่มขึ้นอย่างรวดเร็ว ฉันจะยอมแพ้และปิดตำแหน่งของฉันที่ ระดับที่สูงขึ้น

โดยเฉพาะอย่างยิ่ง การที่มูลค่าของหุ้นของทรัมป์พุ่งขึ้นแตะระดับเกือบ 100,000 ล้านดอลลาร์ในมูลค่าที่เจือจางเต็มที่ (FDV) ในเวลาเพียง 24 ชั่วโมง ถือเป็นสัญญาณตลาดที่ไร้สาระอย่างยิ่ง ฉันซื้อมันมาได้ไม่กี่ชั่วโมงหลังจากมันเปิดตัว และขายมันไปในระหว่างช่วงวันหยุดพักผ่อนที่สปาของฉัน ธุรกรรมนี้สร้างรายได้มากกว่าค่าใช้จ่ายวันหยุดทั้งหมดหลายเท่าและทำเสร็จสิ้นด้วยการคลิกเพียงไม่กี่ครั้งบนมือถือ การซื้อขายไม่ควรจะง่ายขนาดนี้ แต่ในช่วงเวลาแห่งความคลั่งไคล้ มันก็ง่ายเช่นนี้

ในความคิดของฉัน สัญญาณการพุ่งขึ้นของ $TRUMP มีความคล้ายคลึงกับการที่ FTX ซื้อโลโก้โฆษณาของผู้ตัดสิน MLB ในช่วงตลาดกระทิงในปี 2021 ซึ่งเป็นสัญลักษณ์ว่าตลาดกำลังใกล้ถึงจุดสูงสุดแล้ว

หัวใจหลักของการซื้อขายไม่ได้อยู่ที่ถูกหรือผิด แต่อยู่ที่การรับรู้ถึงความน่าจะเป็นและการเพิ่มผลตอบแทนที่คาดหวังสูงสุด ฉันจะอธิบายตรรกะของฉันให้ฟัง แน่นอนว่าความน่าจะเป็นเหล่านี้เป็นเรื่องส่วนบุคคล และแก่นแท้ของการลงทุนคือการตัดสินใจโดยใช้ข้อมูลที่ไม่สมบูรณ์

ทำไมฉันถึงคิดว่า Bitcoin จะมีการถอยกลับ 30%

ผมทำการซื้อขายในตลาดนี้มาเป็นเวลา 10 กว่าปีแล้ว และได้สัมผัสกับตลาดกระทิงมาแล้ว 3 ครั้ง การย่อตัวลงขนาดนี้ถือเป็นเรื่องปกติมากในตลาดกระทิง ที่สำคัญกว่านั้น หลังจากที่ทรัมป์ได้รับการเลือกตั้งอีกครั้งในช่วงต้นเดือนพฤศจิกายน 2024 บิตคอยน์ก็ทะลุจุดสูงสุดตลอดกาลที่ตั้งไว้ในเดือนมีนาคมได้อย่างรวดเร็ว ได้มีการถกเถียงกันอย่างกว้างขวางโดยหลายๆ คน รวมถึงตัวฉันเองด้วย ว่าลัทธิทรัมป์จะเร่งกระบวนการพิมพ์เงินในสหรัฐฯ และประเทศอื่นๆ จะตอบสนองด้วยการพิมพ์เงินเพื่อกระตุ้นเศรษฐกิจของตนเอง

แต่ประเด็นสำคัญของบทความนี้ก็ คือ นโยบายผ่อนคลายทางการเงินครั้งใหญ่ในสหรัฐฯ จีน และญี่ปุ่น ไม่สามารถเริ่มดำเนินการได้ก่อนที่จะเกิดวิกฤตทางการเงินที่แท้จริง

ดังนั้น ผมคิดว่าตลาดจะกลับไปอยู่ที่ระดับสูงสุดตลอดกาลก่อนหน้านี้ โดยลบล้างการพุ่งขึ้นของทรัมป์ไปโดยสิ้นเชิง

การคำนวณกลยุทธ์การซื้อขาย:

โอกาส 60%: Bitcoin จะย้อนกลับ 30%

โอกาส 40%: ตลาดกระทิงยังคงดำเนินต่อไป Bitcoin เพิ่มขึ้น 10%

คำนวณผลตอบแทนที่คาดหวัง (EV):

( 60% * -30%) + ( 40% * 10%) = -14%

คณิตศาสตร์บอกฉันว่าการลดความเสี่ยงเป็นสิ่งที่ถูกต้องควรทำ ฉันลดความเสี่ยงโดยการขาย Bitcoin และถือสินทรัพย์สภาพคล่องมากขึ้น (จำนำ USDe ด้วยอัตราผลตอบแทนรายปีปัจจุบันอยู่ที่ 10% ~ 20%)

หาก Bitcoin ร่วงลง 30% ตลาด altcoin จะต้องพังทลาย และนั่นคือพื้นที่ที่ฉันสนใจจริงๆ

Maelstrom ถือครองตำแหน่ง altcoin สภาพคล่องจำนวนมากซึ่งได้รับมาผ่านการลงทุนในช่วงเริ่มต้นและการจัดสรรที่ปรึกษา เราได้เคลียร์สต๊อกส่วนใหญ่ของเราออกไปแล้ว โครงการที่มีคุณภาพสูงสุดในตลาดจะร่วงลงอย่างน้อย 50% หาก Bitcoin ลดลง 30%

เทียนชำระบัญชีครั้งใหญ่ในที่สุดจะบอกฉันว่าเมื่อใดควร ซื้อเมื่อราคาตก และซื้อมูลคริปโตในตลาด

ถ้าฉันผิด ฉันก็แค่ขาดทุนเพราะรีบทำกำไรก่อนแล้วขาย Bitcoin บางส่วนที่ฉันซื้อมาด้วยกำไรจาก altcoin ก่อนหน้านี้ แต่หากฉันเข้าใจไม่ผิด เรามีเงินสดในมือเพียงพอที่จะเพิ่มเข้าในตำแหน่งของเราอย่างรวดเร็วในระหว่างการขายออกในตลาด และทำกำไรได้ 2 หรือ 3 เท่าจาก altcoin ที่มีคุณภาพ

บทสรุป

เมื่อบทความนี้ถูกส่งถึงบรรณาธิการของฉันในวันจันทร์ที่ 27 มกราคม 2025 ตลาดก็อยู่ในภาวะตื่นตระหนกอย่างหนัก สาเหตุก็คือ นักลงทุนเริ่มที่จะประเมินแนวโน้มขาขึ้นของหุ้น NVIDIA และหุ้นเทคโนโลยีของสหรัฐฯ อีกครั้ง และปัจจัยที่กระตุ้นให้เกิดเหตุการณ์ทั้งหมดนี้ก็คือการเปิดตัวของ DeepSeek DeepSeek คือโมเดล AI ที่พัฒนาโดยทีมงานชาวจีน ค่าใช้จ่ายในการฝึกอบรมต่ำกว่าโมเดลล่าสุดของ OpenAI และ Anthropic ถึง 95% แต่ประสิทธิภาพยังเหนือกว่า

สิ่งที่เกี่ยวกับฟองสบู่ก็คือ เมื่อนักลงทุนเริ่มตั้งคำถามเกี่ยวกับความเชื่อหลักอย่างหนึ่ง พวกเขาก็จะเริ่มตั้งคำถามเกี่ยวกับความเชื่อทั้งหมดด้วย สิ่งที่ทำให้ฉันกังวลมากที่สุดคือการล่มสลายของความเชื่อของตลาดที่ว่าอัตราดอกเบี้ยไม่สำคัญ เหตุการณ์ DeepSeek อาจทำให้นักลงทุนตะวันตกเกิดความตื่นตระหนกและเริ่มให้ความสนใจกับวิกฤตสภาพคล่องสกุลเงินเฟียตทั่วโลกและแนวโน้มขาขึ้นในระยะยาวของอัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปี

ช่างน่าแปลกที่จีนกำลังนำเอาโอเพนซอร์สมาใช้ในขณะที่สหรัฐอเมริกายังคงยึดติดกับกำแพงล้อมรอบอยู่ การแข่งขันทางการตลาดเป็นเรื่องที่ยอดเยี่ยมใช่หรือไม่?